2 НДФЛ сроки сдачи 2018

Срок сдачи налоговыми агентами справок 2-НДФЛ за 2018 год в 2019 году

Какие сроки сдачи справок 2-НДФЛ за 2018 год в 2019 году для организаций и ИП? Приводим удобную таблицу со сроками сдачи, чтобы организации и ИП могли сдать годовые справки вовремя.

От признака справки зависит срок сдачи

Срок сдачи 2-НДФЛ в 2018 году зависит от того, какая справка направляется в ИФНС:

- с признаком 1 (обычная 2-НДФЛ по доходам работников) — 1 апреля;

- с признаком 2 (2-НДФЛ по доходам, которые вы не удержали в 2018 году) — 1 марта

Приведем сроки в таблице:

| Справка | Срок сдачи |

| 2-НДФЛ с признаком 1 | 1 апреля 2019 года |

| 2-НДФЛ с признаком 2 | 1 марта 2019 года |

Таким образом:

- на всех работников и прочих физлиц, кому вы выплачивали доходы, оформляйте справки 2-НДФЛ с признаком 1. Организации и ИП справки 2-НДФЛ с признаком 1 за 2018 год должны подать не позднее 1 апреля 2019 года (п. 2 ст. 230 НК РФ);

- если вы в течение года выплатили кому-то доход, но налог удержать до конца года так и не смогли, на этого человека подайте еще одну справку 2-НДФЛ с признаком 2 (п. 5 ст. 226 НК РФ). Срок сдачи справок 2-НДФЛ с признаком 2 —не позднее 1 марта 2019 года.

Каким способом сдавать 2-НДФЛ в 2019 году

Как подавать справку 2-НДФЛ – в электронном виде или на бумаге, – зависит от численности физлиц, которым вы выплатили доход (п. 2 ст. 230 НК РФ):

- если их 25 человек и больше, то справки нужно подавать только в электронной форме по телекоммуникационным каналам связи;

- если до 25 человек – вы сами решаете: на бумаге или в электронной форме.

Штрафы за непредоставление 2-НДФЛ в срок в 2019 году

Если в 2019 году не сдать справки 2-НДФЛ в срок, ИФНС оштрафует:

При этом не важно, опоздали вы с подачей справок на один день или не сдали их вовсе, на размер штрафа это не повлияет.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Недавно прошла новость, что 2-НДФЛ отменят. Но, как оказалось, чиновники пока к этому не готовы. Ловите справочник по этой форме.

Бланк справки 2-НДФЛ на 2019 год — это документ, который должен быть под рукой у каждого бухгалтера. В первую очередь он необходим, чтобы отчитаться по итогам года перед yалоговой службой. Кроме того, его используют для выдачи сотрудникам, которые просят сведения о выплаченной заработной плате и перечисленном подоходном налоге.

Что изменилось

С начала 2019 года стало известно, что работодателям и компаниям, выплачивающим доходы (например дивиденды) физическим лицам по итогам текущего года, и в дальнейшем придется отчитываться по новым правилам, для чего понадобится образец 2-НДФЛ за 2019 год. Новый порядок оформления значительно отличается от прежнего. Рассмотрим, как заполнять, где найти и скачать актуальную форму 2-НДФЛ 2019 года. 📌 Реклама Отключить

С 01.01.2019 внесены изменения, которые придется учитывать всем работодателям, ИП и организациям, выплачивающим доход физическим лицам. На основании Приказа ФНС России от 02.10.2018 № ММВ-7-11/566@, форма будет не одна, а две. Одна из них используется для сдачи отчетности в ИФНС, а вторая — для выдачи обратившимся физическим лицам. Как уточняют представители Налоговой службы, образец заполнения формы справки 2-НДФЛ в 2019 году содержит некоторые ненужные для обычных граждан пункты. Что касается формы для ИФНС, то в нем почти все важное и нужное, поэтому основная часть структуры сохраняется.

Отметим, что оба документа будут называться одинаково — «Справка о доходах и суммах налога физического лица». Но чтобы бухгалтеры не запутались, вносится небольшая корректировка:

📌 Реклама Отключить

- отчет, который организации и ИП должны направлять в налоговые органы, в названии имеет сокращение «форма 2 НДФЛ» и официальный номер в классификаторе налоговых документов — КНД 1151078;

- документ, который выдается физлицу, когда оно обращается на основании ст. 230 НК РФ, ни сокращений, ни номеров в КНД не имеет.

Поскольку назначение справок разное, они имеют различную структуру и порядок заполнения. И в Приказе ФНС об этом прямо заявлено. В форму, которую работодатели должны выдавать сотрудникам (приложение номер 5 Приказа ФНС), внесены минимальные изменения. В частности, из нее исключили строку о признаке, номере корректировки и коде ИФНС и реквизиты уведомления о предоставлении вычета. С нового года документ выглядит так: 📌 Реклама Отключить

![]()

Что касается отчета, который сдается в ИФНС с 2019 года, то в нем чуть больше изменений. Справка состоит из вводной части, двух разделов и одного приложения. В действовавшей ранее форме 2-НДФЛ было 5 разделов. Кроме того, налоговики удалили поля для указания ИНН физлиц и оставили только одно поле для уточнения вида уведомления, подтверждающего право на один из налоговых вычетов.

Отметим, что если вы заполняете отчеты для налоговиков в электронном виде и передаете их в ФНС через операторов, то особых изменений не заметите. Посредники обещают, что своевременно обновляют форматы, которые используют налоговые агенты при передаче данных о доходах и суммах подоходного налога физлиц. Что касается справок для работников, а такие обращения — не редкость, то необходимо использовать уже новые формы, чтобы не нарушать требования Налогового кодекса РФ.

📌 Реклама Отключить

Обращаем внимание, что с 01.01.2019 утратили силу:

- Приказ ФНС РФ от 30.10.2015 № ММВ-7-11/485 и Приказ Федеральной налоговой службы от 17.01.2018 № ММВ-7-11/19@, которыми утвержден ныне рабочий вариант документа и порядок его заполнения;

- Приказ ФНС РФ от 16.09.2011 № ММВ-7-3/576 и Приказ Федеральной налоговой службы от 08.12.2014 № ММВ-7-11/617@, в которых описаны правила, как подавать сведения на электронных и бумажных носителях и через операторов телекоммуникационных каналов связи.

Для подачи информации в Налоговую инспекцию Москвы, Санкт-Петербурга или другого региона воспользуйтесь нашими формами. Для доступа к ним регистрация или иные дополнительные действия не понадобятся: вся информация для читателей бесплатная. Заполнять документы в формате word, excel или каком другом, решать вам. 📌 Реклама Отключить

Образец заполнения в 2019 году

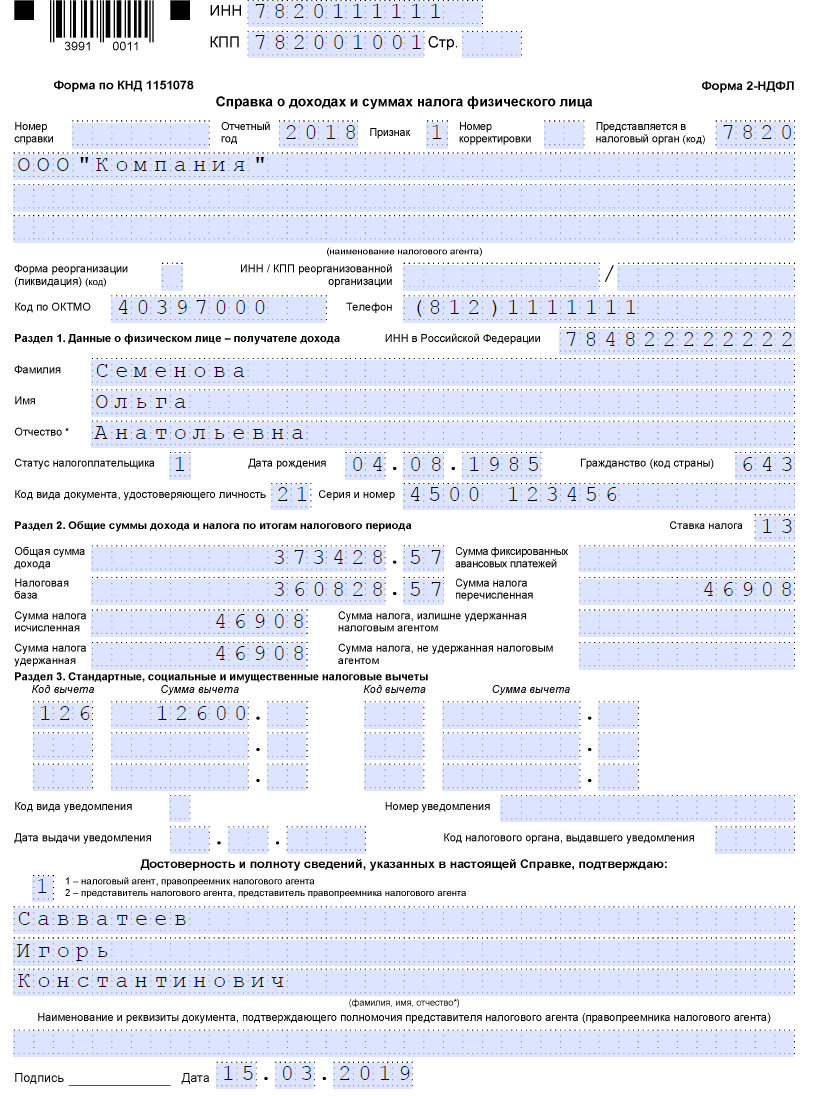

Теперь рассмотрим конкретный пример. ООО «Компания» должна сдать отчет в 2019 году на работницу Семенову О.А. по новым правилам. Для его заполнения необходимо следовать инструкции:

- В общих сведениях все довольно просто: ИНН, КПП, наименование организации или ИП, отчетный год, код ИФНС, код реорганизации и ИНН, КПП реорганизованной организации, код ОКТМО, телефон.

- Номер справки — это порядковый номер направленной в отчетном периоде формы.

- Признак (1, 2, 3, 4) — указывают в зависимости от оснований сдачи документа.

- Номер корректировки: 00 — первичная, 99 — аннулирующая. Все остальные от 01 до 98 — корректирующие отчеты.

- Данные о налогоплательщиках указывают из имеющихся у налогового агента документов.

- В разделе «Ставка налога» необходимо указать процент, по которому удержан НДФЛ. На сегодняшний день существуют три ставки: 13, 30 и 35%. Наиболее распространена ставка 13%. Применяется она для работников, имеющих статус резидента РФ.

- Сведения о суммах дохода и рассчитанном, удержанном налоге берут за весь отчетный период.

- Коды вычетов проставляются с учетом Приказа ФНС России от 10.09.2015 № ММВ-7-11/387@. В нашем случае — код 126, поскольку у работника есть ребенок.

- Код вида уведомления (при условии, что выдано уведомление):

- цифру 1 ставят, если налогоплательщику выдано уведомление о праве на имущественный вычет;

- цифру 2, если налогоплательщику выдано уведомление о праве на социальный вычет;

- цифру 3, если налоговому агенту выдано уведомление, подтверждающее право на уменьшение подоходного налога на фиксированные авансовые платежи.

- Приложение заполняется по месяцам, в которых выплачивался доход или предоставлялся вычет. Отличий от действующего порядка заполнения этого документа нет.

Образец заполнения справки 2-НДФЛ по новым правилам 2019 года

📌 Реклама Отключить

Как отчитываются сейчас за прошлые годы

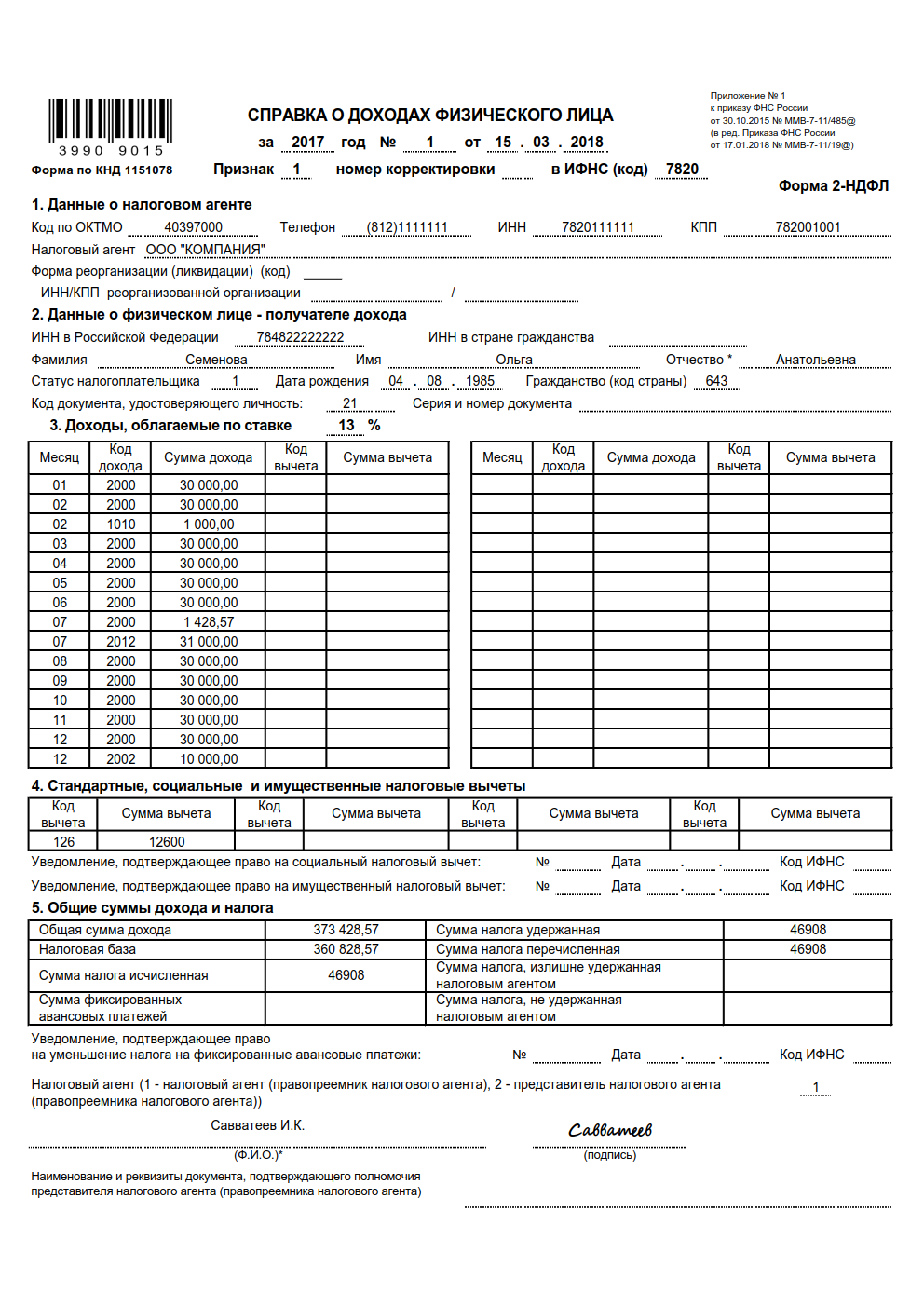

Справка о доходах физических лиц часто претерпевает изменения. В 2015-2016 годах использовалась старая форма, утвержденная Приказом ФНС от 30.10.2015 № ММВ-7-11/485@. Но в конце 2017 года ФНС было инициировано рассмотрение очередных изменений в этот Приказ в связи с утверждением Приказа ФНС России от 17.01.2018 № ММВ-7-11/19@ (зарегистрирован в Минюсте и опубликован 30.01.2018). Если понадобится сдать сведения за прошлые периоды, налоговая требует использовать формы, действовавшие в этот период.

Форма, действовавшая в 2017 году

![]()

Форма, действовавшая в 2018 году

![]()

Кто обязан сдавать справки

Скачать бесплатно образец новой справки 2-НДФЛ за 2019 г. необходимо всем налоговым агентам, которые обязаны отчитываться в ИФНС. Ими являются организации, индивидуальные предприниматели, иные лица, в соответствии со статьей 226 НК РФ, которые выплачивают доход физическому лицу, являющемуся налогоплательщиком, работники, находящиеся с организацией в трудовых отношениях, работающие по договору подряда, иные граждане. Такое лицо обязано исчислить, удержать налог у налогоплательщика и перечислить его в бюджет. 📌 Реклама Отключить

Форма для сдачи в ИФНС заполняется по каждому физическому лицу.

Каждый налоговый агент обязан обеспечить учет доходов, выплаченных физическим лицам, предоставленных им вычетов, исчисленных и удержанных налогов. Для этого составляется налоговый регистр. Открывается он сразу при приеме сотрудника на работу. Регистр разрабатывается и утверждается самостоятельно налоговым агентом и содержит сведения:

- о физическом лице, его идентификационных данных (Ф.И.О., дата рождения, паспортные данные, ИНН);

- видах и суммах доходов;

- предоставленных вычетах;

- суммах исчисленного, удержанного и перечисленного налогов;

- датах удержания налога и его перечисления в бюджет, реквизитах платежных документов.

Именно данные этого налогового регистра будут использованы для заполнения форм. Обратите внимание, что если организация выплачивала сотруднику только пособие, не облагаемое НДФЛ (например, по уходу за ребенком до 1,5 лет), то справку в ИФНС сдавать не нужно. 📌 Реклама Отключить

Форматы сдачи

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Для подготовки отчетов используется бесплатное ПО ФНС «Налогоплательщик ЮЛ». Чтобы отправить электронный отчет в ИФНС в электронном виде, необходимо заключить договор с уполномоченным оператором связи, получить электронно-цифровую подпись и установить программное обеспечение.

Как проверить справку перед сдачей в налоговую в электронном виде? Для этого достаточно скачать на официальном сайте ИФНС бесплатную программу Tester. Установив ее на своем компьютере, можно проверить файл, отправляемый в ИФНС, на соответствие формату предоставления отчета в электронном виде.

📌 Реклама Отключить

Сроки сдачи отчета

Учтите, что заполнить и предоставить 2-НДФЛ в налоговую инспекцию следует не позднее 1 апреля года, следующего за отчетным. Поскольку это последняя дата, когда налоговые агенты передают сведения о доходах физического лица, исчисленном, удержанном и перечисленном налогах в бюджет (п. 2 ст. 230 НК РФ). В этом случае в поле «Признак» указывают цифру 1. В 2018 году 1 апреля приходилось на воскресенье, поэтому последний срок сдачи переносился на 02.04.2018. Что касается 2020 года, то никаких переносов не предусмотрено.

Если налоговый агент не смог удержать налог при выплате дохода и в течение всего налогового периода, то он обязан предоставить в налоговую отчет, указав в поле «Признак» цифру 2. Сделать это необходимо до 1 марта следующего года (п. 5 ст. 226 НК РФ). Обратите внимание, что порядок предоставления в налоговые органы таких сведений теперь представлен в приложении № 4 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/566@.

📌 Реклама Отключить

За несвоевременную сдачу отчета предусмотрена ответственность в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ), то есть за форму, составленную на отдельного сотрудника. Также введена ответственность за предоставление справок с недостоверными сведениями. За каждый такой отчет придется заплатить штраф в размере 500 руб. (ст. 126.1 НК РФ), и избежать его удастся только в том случае, если налоговый агент выявит и исправит ошибку до обнаружения ее налоговым органом.

Какие изменения претерпела форма в 2019 году

В основном изменения технические и не затрагивают порядок отражения доходов, вычетов и налогов:

- в разделе 1 появились сведения о реорганизации или ликвидации компании;

- из раздела 2 исключены сведения о месте жительства налогоплательщика;

- из раздела 4 исключаются упоминания об инвестиционных вычетах;

- в раздел 5 в строки подписи и удостоверяющего полномочия подписанта документа вводится упоминание о возможности подписания справки правопреемником.

Таким образом, заполнение основных разделов осталось прежним. 📌 Реклама Отключить

Образец заполнения справки в 2019 году

Прежде чем скачать для заполнения форму справки 2-НДФЛ в 2019 году, рекомендуем ознакомиться с правилами, действовавшими в 2018 году (до 31 декабря):

- В разделе 1 необходимо указать наименование налогового агента и его основные реквизиты: ИНН, КПП, код ОКТМО.

- В разделе 2 указываются сведения о физическом лице: его Ф.И.О., дата рождения и паспортные данные. Как было сказано выше, адрес места жительства указывать не требуется.

- В разделе 3 отражаются доходы налогоплательщика с градацией на месяц выплаты, код дохода, сумма.

- В разделе 4 следует указать сведения о налоговых вычетах, предоставленных физлицу.

- Общие суммы за год: доходы и вычеты физического лица, налоги исчисленные, удержанные и перечисленные в бюджет РФ — отражаются в разделе 5. Также здесь указываются реквизиты лица, ответственного за заполнение.

- Раздел 3 заполняется по каждой налоговой ставке. Например, если сотрудник является нерезидентом и получает дивиденды, то на него необходимо заполнить два раздела 3 и два раздела 5 справки. Отдельно — для оплаты труда по ставке 30% и отдельно — для дивидендов по ставке 15%, указав код дохода.

Образец справки 2-НДФЛ по форме 2018 года

📌 Реклама Отключить

Дивиденды в справке в 2019 года

Если компания в 2018 году выплачивала дивиденды учредителям — физическим лицам, то на них тоже необходимо составить справки и сдать их в ИФНС. Код дохода по дивидендам в отчете за 2018 год — 1010. Ставка налога может составлять:

- 13%, если участник — резидент;

- 15%, если участник — нерезидент РФ.

Если учредитель компании, получивший дивиденды, является резидентом РФ и одновременно получает заработную плату в компании, то дивиденды следует отразить в том же разделе 3, что и остальные доходы. Заполнять отдельный раздел 3 в этом случае нет необходимости.

Справка 2-НДФЛ за 2018 год: нюансы заполнения, бланки, образец

Справка 2-НДФЛ имеет очень простую структуру, но при этом является одним из ключевых элементов налоговой отчетности организации-работодателя. В части ее подготовки есть множество нюансов — рассмотрим их последовательно.

Что представляет собой справка 2-НДФЛ?

Справка 2-НДФЛ — это документ, который в 2018 году и ранее составлялся по форме, утвержденной приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. Данный приказ устанавливал одну общую форму справки, которая:

- сдавалась в ФНС налоговыми агентами в целях информирования налоговиков о факте начисления НДФЛ — в соответствии с п. 2 ст. 230 НК РФ, а также в целях информирования их о суммах не удержанного НДФЛ — в соответствии с п. 5 ст. 226 НК РФ;

- выдавалась получателям налогооблагаемого дохода (например, наемным работникам) по их запросу.

Начиная с 2019 года (по отчетности за 2018 год, а затем — и за последующие годы) справка составляется в соответствии с новым приказом ФНС России от 02.10.2018 № ММВ-7-11/566@.

Он устанавливает 2 отдельные разновидности справки:

- составляемую по форме, приведенной в приложении № 1 к приказу (используется для налоговой отчетности агента);

- составляемую по форме, приведенной в приложении № 5 к приказу (используется для выдачи получателям дохода).

Таким образом, с 2019 года используется две разные справки 2-НДФЛ: одна предназначена для сдачи в ФНС, другая — для предоставления получателю дохода (работнику). И путать их нельзя.

Перечислим ключевые особенности справки 2-НДФЛ:

- В справке доходы показываются за налоговый период — то есть, за год. Не бывает справки, выдаваемой за квартал, полугодие или месяц. Но если справка оформлена по запросу получателя дохода, в ней расписываются сведения по его доходам за месяцы года, предшествующие дате составления документа.

- Важнейший признак 2-НДФЛ — персонифицированность. Одна справка составляется в отношении одного получателя дохода.

Рассмотрим, в каком случае и перед кем возникают обязанности по составлению первой или второй разновидности новой справки.

Кто сдает 2-НДФЛ и существует ли ее «нулевая» версия?

Итак, первая разновидность справки 2-НДФЛ — та, что сдается в ФНС налоговым агентом. Таким агентом считается ИП или юридическое лицо, выплатившее облагаемый НДФЛ доход физическому лицу, не зарегистрированному как ИП или в качестве плательщика налога на профдоход. Кроме того, налоговыми агентами по НДФЛ считаются: частнопрактикующие нотариусы; адвокаты, учредившие адвокатские кабинеты; обособленные подразделения иностранных юрлиц.

Доход может быть представлен:

- зарплатой;

- оплатой работ или услуг по гражданско-правовому договору;

- дивидендами.

Если ИП или юрлицо никому из физлиц не выплачивали налогооблагаемых доходов, то и повода для составления справки не возникает. Не существует нулевой формы 2-НДФЛ (в отличие от деклараций или отчетов по страховым взносам). Не играет роли и тот факт, что у фирмы есть действующий трудовой договор с человеком: теоретически тот может быть в течение всего года в очень длинном отпуске или на больничном и не получать от работодателя каких-либо выплат.

Если доход выплачен одним физлицом, которое не зарегистрировано как ИП, другому физлицу — то первое налоговым агентом не считается (письмо Минфина от 02.12.2010 № ШС-37-3/16768@, и с тех пор позиция ведомства не изменилась). Типичный сценарий — покупка первым физлицом у второго квартиры или машины. Получателю дохода в этом случае надо отчитываться перед ФНС самостоятельно. Причем, не с помощью справки 2-НДФЛ, а с применением декларации 3-НДФЛ.

Отметим, что физлицо, получившее доход от налогового агента, в свою очередь, не обязано составлять декларацию 3-НДФЛ, как не обязан делать этого и сам агент за получателя дохода. Эту декларацию потребуется составить, если человеку нужно оформить налоговый вычет — причем, сделать это ему придется самостоятельно либо обратившись в специализированную фирму. Основной источник данных для декларации — как раз справка 2-НДФЛ. При этом налоговый агент-работодатель может помочь работнику в составлении «добровольной» (необязательной) декларации 3-НДФЛ, но вправе и отказать в этом.

Вторая разновидность справки 2-НДФЛ — та, что выдается налоговым агентом непосредственно получателю дохода по его запросу (например — при оформлении им кредита в банке, визы за границу РФ или целях оформления налогового вычета). Такой запрос может осуществляться как угодно часто — и во всех случаях работодатель обязан его удовлетворить в установленные законом сроки.

Работник вправе попросить работодателя выдать несколько одинаковых справок 2-НДФЛ одновременно, не объясняя причин, для чего они нужны.

Безусловно, работодатель также обязан соблюдать все сроки сдачи 2-НДФЛ в налоговую.

Когда надо сдавать форму?

Справка 2-НДФЛ подлежит сдаче в ФНС налоговым агентом:

- до 1 апреля года, идущего за отчетным, — в общем случае;

- до 1 марта года, идущего за отчетным, — только, если с тех или иных доходов не удалось удержать налог (чуть позже мы рассмотрим подробнее, как определить момент удержания НДФЛ, а также установить факт невозможности его удержания).

В обеих справках показываются как те доходы, по которым налог удержан, так и те, по которым налог не удержан. Различаться справки будут только признаком, который проставляется в каждой из них на Титульном листе (на 1-й странице справки): в «общей» апрельской справке проставляется признак 1, а в мартовской справке, показывающей, что есть неудержанный НДФЛ, показывается признак 2.

Теперь рассмотрим сроки выдачи 2 НДФЛ получателю доходов — по его запросу. Сроки выдачи справки в рассматриваемом случае относительно момента запроса строго не определены положениями НК РФ. Но фактически они могут устанавливаться иными нормативными актами. Так, в ст. 62 ТК РФ сказано, что работодатель обязан выдать работнику справку о его доходах в течение 3-х дней с момента получения запроса.

В справке для получателя дохода, аналогично предыдущему случаю, показываются как те доходы, по которым налог удержан, так и те, по которым он не удержан.

О кодах доходов для справки 2-НДФЛ подробно рассказано .

Теоретические вопросы мы разобрали, но при заполнении возникаете множество нюансов определения правильной величины доходов, по которым НДФЛ считается удержанным, величины самого удержанного налога (как и не удержанного) и иных. Рассмотрим эти нюансы далее — условившись, что заполняем мы справку, предназначенную для ФНС.

Как правильно заполнить 2-НДФЛ и рассчитать удержанный налог

Подробный порядок заполнения формы, утвержденный ФНС, представлен .

К самым проблемным задачам при заполнении справки — тем, которым следует уделить повышенное внимание, относятся:

Заполнение полей:

- по доходам (поле «Общая сумма дохода» на Титульном листе — на 1-й странице справки, а также «помесячные» поля в Приложении к справке — на 2-й ее странице);

- «Налоговая база» на Титульном листе;

- «Сумма налога исчисленная» на Титульном листе;

- полей, где отражаются данные по вычетам (они есть как на Титульном листе, так и в Приложении к справке).

Все они связаны между собой.

Вычеты по справке 2-НДФЛ — уместно начать рассказ с них — классифицируются на 2 категории:

- Те, что относятся к стандартным, социальным и имущественным. Эти вычеты, в соотнесении с кодами, установленными приложением № 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387@, показываются на Титульном листе (и только там).

- Прочие. Они, в соотнесении с кодами по тому же приложению № 2 к приказу № ММВ-7-11/387@, показываются в Приложении к справке (и только там).

Все суммы обеих указанных разновидностей вычетов суммируются, после чего получившийся итог вычитается из показателя «Общая сумма дохода». Результат записывается в поле «Налоговая база».

Показатель «Общая сумма дохода» на Титульном листе должен быть равен сумме доходов, «расписанных» помесячно в Приложении к справке. Доходы в Приложении к справке показывают в соотнесении с кодами, установленными приложением № 1 к тому же приказу № ММВ-7-11/387@.

Исчисленный НДФЛ (поле «Сумма налога исчисленная») — это ставка, умноженная на показатель в поле «Налоговая база».

А если никаких вычетов не было, то, очевидно, поля «Общая сумма дохода» и «Налоговая база», будут равны друг другу.

Сумма вычетов, отраженных на Титульном листе, не равна сумме вычетов в Приложении к справке. Более того, оба показателя никак не связаны между собой, поскольку вычеты относятся к разным категориям.

Скачать коды вычетов для 2-НДФЛ можно .

Заполнение поля «Сумма налога удержанная»

Прежде всего, скажем пару слов о соотнесении налога «исчисленного» и «удержанного». Налог в общем случае считается исчисленным, когда налогооблагаемый доход выдан физлицу на руки или переведен на счет в банке. Исключительное правило установлено в отношении заработной платы. Вне зависимости от того, когда зарплата (в части аванса или основной суммы) выдана на руки, доход считается полученным в последний день месяца, за который заработная плата насчислена (п. 2 ст. 223 НК РФ). При этом, даже если работодатель задерживает зарплату, она, тем не менее, считается доходом работника, и налог с него исчисляется. В справке такой доход показывается в Приложении (и влияет на сумму дохода на Титульном листе) за месяц, в котором он подлежит выплате в соответствии с трудовым договором.

Удержание НДФЛ в общем случае осуществляется при фактической выплате дохода (п. 4 ст. 226 НК РФ). То есть — одновременно с исчислением НДФЛ. А если доход — это зарплата, то ситуация особенная.

Как правило, зарплата состоит из 2 частей: аванса за 1-ю половину месяца — выплачиваемого после 15 числа, и основной части (за 2-ю половину месяца) — выплачиваемой в первых числах следующего месяца. Обе части зарплаты считаются выплаченными в последний день месяца. Это значит, что НДФЛ как с аванса, так и с основной части зарплаты:

- исчисляется в последний день месяца;

- удерживается в день выплаты основной части зарплаты (поскольку с аванса его удержать нельзя — в силу того, что на момент его выплаты он еще не признан налогооблагаемым доходом).

Таким образом, та часть исчисленного налога, в отношении которой соблюдены условия удержания, и показывается в рассматриваемом поле.

В идеале показатель в поле «Сумма налога удержанная» должен совпадать с той суммой, что стоит в поле «Сумма налога перечисленная». Не перечислить удержанный НДФЛ нельзя: разница между этими двумя полями означает то, что вы не выполнили вовремя обязанность налогового агента.

Заполнение поля «Сумма налога, неудержанная налоговым агентом»

Сумма неудержанного по итогам года налога может складываться из тех сумм НДФЛ, которые исчислены, к примеру:

- По задержанной заработной плате. Здесь все очевидно: если не было выплат на руки (хотя они и считаются произведенными), то и налог удерживать не из чего.

- По выплатам в натуральном виде. С самих натуральных выплат нельзя удержать НДФЛ — поскольку он может быть удержан только с денежных доходов. Налог с таких выплат подлежит удержанию с ближайших денежных доходов физлица. Но если их до конца года не было, то данный налог останется неудержанным.

Особый случай — выплата зарплаты за декабрь. Как мы отметили выше, до конца месяца зарплата не считается выплаченным доходом. Частный случай — аванс за декабрь, по которому налог (вместе с тем НДФЛ, что берется с основной части зарплаты) будет удержан в январе.

Означает ли это, что НДФЛ с декабрьского аванса нужно показать в 2-НДФЛ как неудержанный (и не перечисленный)? ФНС считает, что это не так. Сведения по доходам в виде оплаты труда, как отмечают налоговики, следует отражать в справке в привязке к факту их исчисления (письмо ФНС России от 02.03.2015 № БС-4-11/3283).

Несмотря на то, что налог в данном случае удерживается и перечисляется в январе следующего года, он показывается в справке 2-НДФЛ как удержанный и перечисленный в декабре — поскольку именно в этом месяце он исчислен.

Остальные поля 2-НДФЛ заполняются, в целом, «по инструкции» (приложение № 2 к приказу № ММВ-7-11/566@): никаких существенных сложностей с ними нет. Главное — не допускать фактических ошибок.

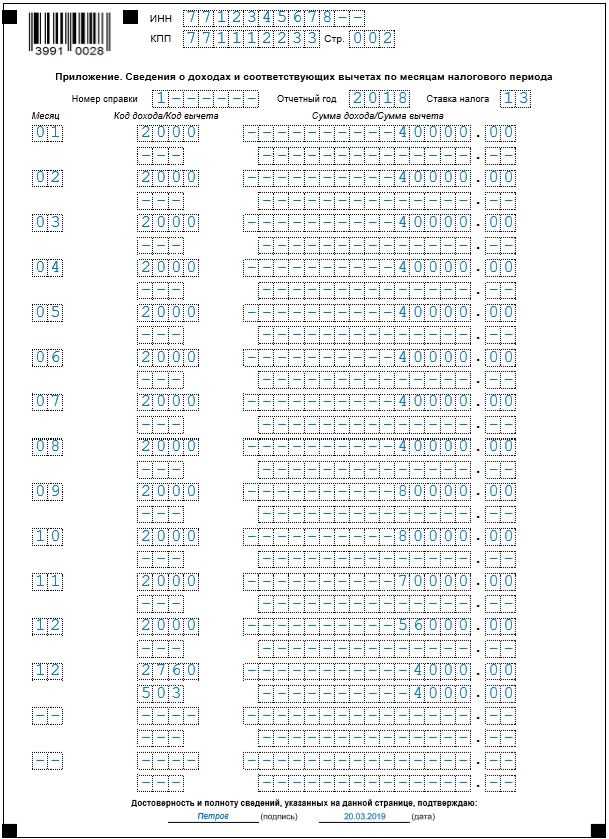

Образец заполнения справки 2-НДФЛ за 2018 год

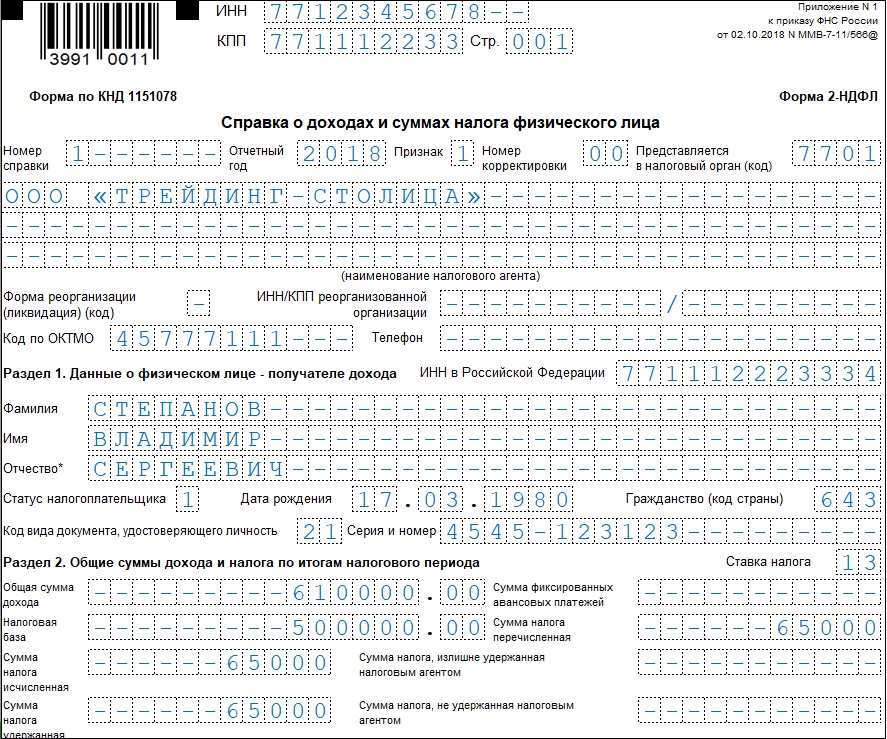

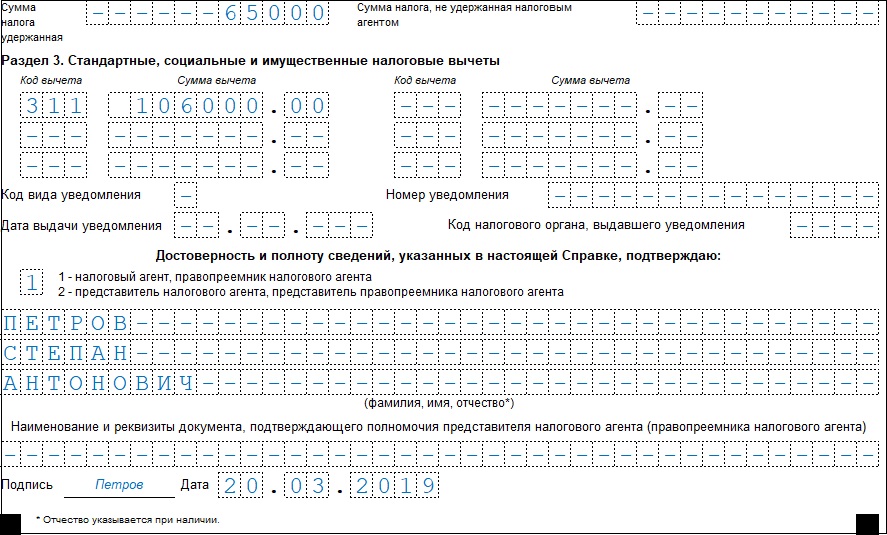

Рассмотрим, как оформить 2-НДФЛ, на примере.

Работник Степанов В.С. в течение 2018 года получил зарплату в сумме 610 000 рублей. В начале года он принес из ФНС уведомление на имущественный вычет на сумму 106 000 рублей. НДФЛ в соответствующей сумме в 2018 году с зарплаты Степанова на основании данного уведомления не исчислялся. В декабре Степанов В.С. получил от работодателя материальную помощь 4 000 рублей, по которой был применен полный вычет.

В примере задокументированы:

- Доходы

|

Месяц |

Сумма дохода (руб.) | Вид дохода |

Код дохода |

| Январь | 40 000,00 | Зарплата (оклад) | 2000 |

| Февраль | 40 000,00 | ||

| Март | 40 000,00 | ||

| Апрель | 40 000,00 | ||

| Май | 40 000,00 | ||

| Июнь | 40 000,00 | ||

| Июль | 40 000,00 | ||

| Август | 40 000,00 | ||

| Сентябрь | 80 000,00 | ||

| Октябрь | 80 000,00 | ||

| Ноябрь | 70 000,00 | ||

| Декабрь | 56 000,00 | ||

| 4 000,00 | Материальная помощь от работодателя | 2 760 | |

| Итого (общая сумма дохода) | 610 000,00 | ||

- Вычеты

| Месяц | Сумма вычета (руб.) | Тип вычета | Правовое основание для вычета | Код вычета |

| Январь | 106 000,00 | Имущественный вычет | подп. 3 п. 1 ст. 220 НК РФ | 311 |

| Февраль | ||||

| Март | ||||

| Апрель | ||||

| Май | ||||

| Июнь | ||||

| Июль | ||||

| Август | ||||

| Сентябрь | ||||

| Октябрь | ||||

| Ноябрь | ||||

| Декабрь | ||||

| 4 000,00 | Вычет по материальной помощи | п. 28 ст. 217 НК РФ | 503 | |

| Итого | 110 000,00 | |||

Ознакомиться с образцом справки, заполненной в соответствии с рассмотренным примером (сдаваемой в ФНС), вы можете здесь.

Далее разберем примеры типичных ошибок при подготовке справки 2-НДФЛ и рассмотрим, к каким последствиям могут они привести.

Что будет при неправильном заполнении справки 2-НДФЛ?

Несмотря на сравнительно простую структуру справки, наделать ошибок можно практически в любой ее части. Так, распространены ошибки:

- При заполнении поля «Сумма налога, излишне удержанная налоговым агентом». Единственные причины излишнего удержания налога — ошибка бухгалтера или программный сбой, вследствие которых НДФЛ вычитается из дохода физлица в большей величине, чем положено. В этом случае излишне удержанная сумма НДФЛ должна быть возвращена физлицу (п. 1 ст. 231 НК РФ). Если до предоставления справки в ФНС такой возврат был осуществлен, то рассматриваемое поле не заполняется. Если нет — заполняется, и в нем указывается соответствующая сумма переплаты НДФЛ. При этом, как только возврат будет оформлен, в ФНС нужно направить корректировочную справку 2-НДФЛ уже без заполненного поля об излишнем удержании налога (письмо ФНС России от 13.08.2014 № ПА-4-11/15988).

- При указании в справках персональных данных физлиц — номеров паспортов, ФИО, ИНН. Номерам паспортов и ФИО свойственно меняться — и бухгалтеру, особенно на крупном предприятии, бывает трудно это отследить. Человек может поменять паспорт по сроку, вследствие его утери, смене ФИО при заключении брака и др. Главный налоговый идентификатор физлица — ИНН никогда не меняется. Но важно ошибочно не «приписать» ИНН одного человека к другому — например, если у них похожие фамилии и инициалы.

- При указании кода ОКТМО (в сопоставлении с кодом, показанным в платежном поручении по налогу). В справке показывается код ОКТМО: муниципалитета, где располагается налоговый агент-юрлицо, либо того муниципалитета, где проживает налоговый агент-ИП. Код, проставленный в 2-НДФЛ и тот, что был показан в платежке на перечисление налога (поле 105), должны совпадать, даже если у налогового агента несколько ОКТМО. ФНС, обнаружив, что коды в платежке и справке разные, может отнести платеж к невыясненным поступлениям, и его придется уточнять.

Следует иметь в виду, что абсолютно любая неточность в справке 2-НДФЛ может стать для налоговиков поводом вменить налоговому агенту сообщение «недостоверных сведений» и оштрафовать его на 500 рублей за каждую справку с ошибкой (ст. 126.1 НК РФ). Не имеет значения, в чем заключается ошибка: ее важность оценивается налоговым инспектором самостоятельно исходя из существенных обстоятельств (письмо Минфина России от 21.04.2016 № 03-04-06/23193). ФНС честно признает, что универсальных критериев здесь нет, и, действительно, любая ошибка может быть квалифицирована как серьезная (письма ФНС России от 09.08.2016 № ГД-4-11/14515, от 16.11.2016 № БС-4-11/21695@).

Однако если ошибки в 2-НДФЛ не привели к занижению или не перечислению НДФЛ в бюджет, то налоговики с высокой вероятностью не будут штрафовать налогового агента (письмо № ГД-4-11/14515). Но применение такого мягкого подхода — исключительное право самих налоговиков. Для налогового агента здесь гарантий нет.

И все-таки избежать штрафа можно, если своевременно прислать в ФНС корректировку по справке.

Корректировочная 2-НДФЛ: когда и как сдавать?

Корректировочную справку 2-НДФЛ нужно сдавать по принципу «как можно скорее». Штрафов не будет, только если корректировку предоставить до того момента, когда ФНС обнаружила ошибку сама (п. 2 ст. 126.1 НК РФ). Но момент такого обнаружения точно рассчитать невозможно.

Корректировочная форма сдается не только в случае обнаружения ошибок в справке, но и при изменении данных, отраженных в исходном (предыдущем) документе — например, в случае возмещения переплаты по НДФЛ работнику. По некоторым изменениям корректировка, однако, не требуется: например, если до сдачи справки в ФНС у получателя дохода была одна фамилия, а затем — поменялась (письмо ФНС России от 29.12.2017 № ГД-4-11/26889@).

Существует особый подвид корректировки по 2-НДФЛ — аннулирующая справка. В ней в поле «корректировка» проставляется код 99. Такая справка применяется, если налоговый агент признал за человеком получение дохода (и последующее начисление и удержание налога) ошибочно, как и впоследствии ошибочно отразил его в первичной 2-НДФЛ.

Строгие санкции в отношении налогового агента, разумеется, будут и в том случае, если он не сдаст форму в ФНС в принципе либо предоставит ее с нарушением срока. Правовые последствия возможны и в случае непредоставления документа работнику.

Что будет при не сдаче справки в ФНС или невыдаче работнику по запросу?

Если справку не сдать в установленный срок в ФНС или сдать с опозданием, то за каждый непредоставленный документ налоговики оштрафуют агента на 200 рублей (п. 1 ст. 126 НК РФ).

Кроме того, может быть вменен штраф по ст. 15.6 КоАП РФ — в величине:

- 100-300 рублей (штрафуется агент-ИП);

- 300-500 рублей (штрафуется должностное лицо агента-организации).

Аналогичный штраф может быть применен и при ошибках в справке 2-НДФЛ.

Если в налоговом периоде количество получателей дохода не превысило 24 человек, то справка может быть сдана в бумажном виде. Если превысило — только в электронном (п. 2 ст. 230 НК РФ). Однако за неправильный способ подачи 2-НДФЛ вас не оштрафуют: санкции применяются, только если сдаваемый документ — декларация или расчет (ст. 119.1 НК РФ). Справка 2-НДФЛ не относится к ним.

Если работодатель не предоставил 2-НДФЛ по просьбе работника, это также может привести к неприятным последствиям. С одной стороны, законодательство не устанавливает прямых мер ответственности за такое нарушение. С другой — невыдачу справки можно квалифицировать как нарушение гражданских прав. Если в случае вынужденного неиспользования справки 2-НДФЛ у гражданина возникнут убытки (например, если без справки его следующий работодатель не сможет корректно рассчитать средний заработок для больничного), то он может инициировать взыскание своих убытков через суд.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

По завершении финансового года многие бухгалтеры задаются вопросом о сроках представления отчетности и сведений персонифицированного учета, предполагая вероятность каких-либо перемен. Узнаем, изменились ли сроки сдачи 2-НДФЛ за 2017 год.

Общий порядок оформления справки: код плательщика

Срок сдачи 2-НДФЛ напрямую зависит от проставленного в специальном поле формы признака. Он представляет собой зашифрованный код, разъясняющий контролирующим органам информацию о плательщике и налоге. Признак выражается в цифрах «1» или «2», и от того, какую из них работодатель выставляет в поле «Признак» различаются сроки сдачи документа. Поле для указания признака налогоплательщика находится в центре формы на строке, расположенной после даты составления справки.

Признак «1» обозначает блок сведений о размере дохода физлица и суммах удержанного и перечисленного НДФЛ.

Код «2» информирует ИФНС о невозможности удержания суммы насчитанного налога.

Подобное разграничение дает возможность ИФНС установить:

- Количество сотрудников фирмы или ИП, объем полученного облагаемого дохода и величину начисленного и удержанного налога;

- Размер задолженности по НДФЛ и число должников.

Признак «1» в 2-НДФЛ: срок сдачи в 2018

Справки 2-НДФЛ с кодом «1» компании и предприниматели обязаны оформить на всех сотрудников, труд которых оплачивался. Удерживали ли налоги с их доходов в отчетном периоде или нет, значения не имеет, справки по признаку «1» составляются и предоставляются в ИФНС обязательно.

Срок сдачи 2-НДФЛ в 2018 году (ст. 230 НК РФ) не изменился, справки по-прежнему должны предоставляться до 1-го апреля наступившего за отчетным года. Но, поскольку 1-е число в 2018 году – выходной, то формы 2-НДФЛ должны быть переданы в ИФНС не позже 2 апреля.

Справки с кодом «2»: сроки сдачи 2-НДФЛ за 2018 год

Если фирма не удержала НДФЛ со штатных сотрудников фирмы, представителей несписочного состава или сторонних людей, то оно обязано поставить ИФНС об этом в известность. Общими правилами предоставления отчетности по персонифицированному учету для этих целей используются справки с кодом «2». Их сдают на месяц раньше, не позднее 1 марта. Т.е. в 2018 году формы 2-НДФЛ с кодом «2» должны быть представлены в ИФНС до 1 марта (п. 5 ст. 226 НК РФ).

Ситуации, когда компания не успевает удержать НДФЛ, различны. Например, мог уволиться сотрудник, получивший от предприятия льготный заем, но не выплативший его на дату увольнения. Или же компания, проводя рекламную акцию, сделала подарок постороннему человеку. Обложить сумму подарка налогом фирма не может, поскольку этот человек не является ее сотрудником и зарплату в ней не получает.

Следует помнить, что, известив ИФНС о неудержанных сумах НДФЛ, нужно будет повторно предоставить сведения о выплаченных доходах. Т. е. придется отчитаться дважды – до 1-го марта справками с кодом «2», а затем не позднее 2-го апреля, проставив в 2-НДФЛ признак плательщика «1».

Если произошла ошибка при оформлении 2-НДФЛ

При неправильном указании кода справки важно обнаружить ошибку до того, как налоговики проверят документы и расценят их как факт передачи недостоверных сведений, что может обернуться штрафом. Избежать штрафа можно, если без промедления (до проверки налоговиками) подать новую справку под прежним номером отчета, но датированную днем внесения исправлений, в которой заполнить поле «№ корректировки», проставив 01, 02 и т.д.

Напомним, что в 2018 году 2-НДФЛ подается по новой форме, не так давно утвержденной ФНС России. Подробно о новой форме 2-НДФЛ, бланк, образец заполнения вы можете прочитать в нашей статье.

Каждая организация и предприниматель, если они привлекают к выполнению работ наемный персонал и заключают с ними трудовые соглашения, по закону становятся налоговыми агентами. Они должны рассчитывать и перечислять в бюджет налог НДФЛ с зарплаты своих работников, а также в установленные сроки передавать бланки 2-НДФЛ.

Скачать пример заполнения новой справки 2-НДФЛ с 2018 года в формате Excel.

Новая форма отчетности по 2-НДФЛ

Работодатели должны в 2019 году подать 2-НДФЛ по новой форме. Такое решение приняла ФНС в октябре 2018 года, утвердив бланки отчета для представления в налоговую службу и для выдачи по требованию работника. Особенности введенных отчетных форм, примеры их заполнения и сроки представления в госорган смотрите далее.

2-НДФЛ за 2018 год по новой форме

С отчетности, сдаваемой по итогам 2018 года, информация о доходах сотрудников оформляется на двух разных бланках 2-НДФЛ:

- первый бланк — новая форма 2-НДФЛ в 2019 году — налоговый агент оформляет ее для подачи в ФНС;

- второй бланк — справка о доходах физлица, применяемая в 2019 году — представляется работникам по их запросу согласно требованиям статьи 230 Налогового кодекса.

Особенность оформления в 2019 году формы 2-НДФЛ заключена в изменении ее структуры: прежний отчет включал титульный лист и пять разделов, новая справка 2-НДФЛ — титульный лист и три раздела. Но сокращение разделов законодатели компенсировали дополнительными блоками:

- вводным — с информацией о налоговом агенте;

- первым разделом — с данными физлица, которому делались начисления;

- вторым разделом — с дополнением об исчисленном и выплаченном физлицу доходе, а также о сумме НДФЛ;

- третьим разделом — со сведениями о налоговых вычетах, примененных работодателем (стандартных, имущественных и социальных);

- приложением — с помесячной расшифровкой информации о начислениях и вычетах физлица.

В 2019 году форму 2-НДФЛ заполняйте на отдельных листах, не скрепленных между собой скобами или другим способом (с помощью клея и т.п.). Исправление в бланке ошибочных сведений с применением корректирующих средств не допускается, только путем подачи корректировки. Форма 2-НДФЛ не должна содержать пустые блоки: если информация для заполнения отчета отсутствует, в ячейке ставим прочерк или нуль, когда поле предполагает числовое значение. Также в бланке нельзя указывать отрицательные величины.

Вы можете скачать бланк 2-НДФЛ для 2019 года на портале Федеральной налоговой службы.

Сдайте 2-НДФЛ онлайн

В Контур.Экстерне заполните актуальную форму 2-НДФЛ и мгновенно передайте ее в налоговую.

Попробовать бесплатно

Последние новости по 2-НДФЛ

Введенная с отчетности за 2018 год новая форма 2-НДФЛ повлекла принятие сопутствующих документов, одним из которых стал Приказ ФНС от 24.10.2017 № ММВ-7-11/820@. В этом приказе перечислены новые коды, которые нужно указывать по доходам и вычетам при заполнении 2-НДФЛ в 2019 году (см. таблицу ниже).

По кодам бюджетной классификации изменений не произошло, поэтому работодатели указывают в платежках на перечисление налога используемые в 2018 году коды. Собственно КБК для юридических лиц на 2019 год по НДФЛ за работников всего четыре:

Несмотря на подробный порядок заполнения и сдачи отчета, применение нового 2-НДФЛ вызывает вопросы у работодателей. Например, по какой форме выдавать налогоплательщикам справку о начисленных доходах за истекший период. Пока ФНС не давала разъяснений по подобным вопросам. Но при необходимости, чтобы получить информацию в устной или письменной форме, вы можете обратиться в налоговую инспекцию или позвонить на горячую линию. Также последние новости по 2-НДФЛ с 2019 года можно отслеживать на сайте ФНС.

Образец новой формы 2-НДФЛ

Рассмотрим пример заполнения 2-НДФЛ за 2018 год для подачи в ФНС.

Михавкив В. П., резидент России, официально трудоустроен в ООО «Пегас». В 2018 году он ежемесячно получал зарплату, а раз в квартал — премию за производственные успехи. 25 июня 2018 года он уволился, получив при окончательном расчете компенсацию за неиспользованный отпуск.

Доходы Михавкива В. П. по месяцам 2018 года составили:

| Отработанные Михавкивым В.П. месяцы в 2018 году | Вид начислений | Сумма, руб. |

|---|---|---|

| Январь | зарплата | 15 100,00 |

| Февраль | 15 100,00 | |

| Март | 15 100,00 | |

| Март | премия | 10 000,00 |

| Апрель | зарплата | 15 100,00 |

| Май | 15 100,00 | |

| Июнь | 12 080,00 | |

| Июнь | премия | 8 900,00 |

| Июнь | компенсация | 9 505,00 |

| Итого | 115 985,00 | |

У Михавкива В. П. один ребенок, на которого он получал стандартный вычет в течение всего периода работы в ООО «Пегас» — 1 400 рублей.

Суммы начисленного и удержанного с доходов Михавкива В. П. налога за 2018 год совпадают.

в 2019 году на Михавкива В. П.

Образец справки о доходах и суммах налога физлица

Скачать образец справки, которую выдали бы Михавкиву В. П. по его заявлению.

Сроки сдачи формы 2-НДФЛ

Изменений по срокам сдачи 2-НДФЛ за 2018 год не произошло: как и прежде, налоговые агенты подают справки 2-НДФЛ в ФНС до 1 апреля. Это касается отчетов по физлицам, с доходов которых налог был удержан полностью.

Если работодатель не удержал налог с начислений физлицу в полном объеме, он должен сдать в налоговую службу отчет раньше. Крайний срок сдачи в 2019 году 2-НДФЛ по указанным физлицам — 1 марта.

Новшества не коснулись и порядка представления отчета: налоговые агенты, отчитывающиеся по 25 физлицам и более, должны подать 2-НДФЛ по ТКС, если же справок 24 и меньше, разрешена бумажная форма отчета.

Добавить комментарий