20 счет бухгалтерского учета это активный

Основное производство: определяем состав затрат

Производственный процесс — это технологический цикл по созданию, разработке, сборке готовой продукции на предприятии. Совокупность всех затрат, связанных с изготовлением и реализацией готовой продукции, формирует ее себестоимость.

Основного производство описать можно так. Организации, осуществляющие ведение производственной деятельности, определяют себестоимость изготовленной продукции. Для учета итоговых сумм таких расходов используется счет 20, проводки по которому мы собрали в одной таблице. Он применяется в соответствии с планом счетов, утвержденным Приказом Минфина РФ № 94н от 31.10.2000.

Затраты основного производства — это издержки, которые относятся к изготовлению определенных видов товаров, работ или услуг, непосредственно связанных с основным видом деятельности предприятия. Такие расходы бывают прямыми и косвенными.

К прямым можно отнести затраты на покупку сырья и материалов, задействованных в изготовлении товаров в широком смысле, вознаграждение за труд рабочих, ущерб от брака, амортизацию и проч.

К косвенным затратам относятся издержки, связанные с обслуживанием, администрированием и управлением производственным процессом.

Получается, что 20 счет бухгалтерского учета для чайников — это «Основное производство», на котором отражаются все производственные и общехозяйственные издержки организации.

На «Основном производстве» учитываются такие затраты:

- выпуск продукции промышленного и сельскохозяйственного назначения;

- осуществление строительных, монтажных, демонтажных, геолого-разведочных и проектно-изыскательских работ;

- оказание услуг по организации связи и транспортировке;

- выполнение работ по НИОКР — научно-исследовательских и конструкторских работ;

- содержание, эксплуатация и ремонт автомобильных дорог и проч.

Структура основных затрат

На счете 20 аккумулируются следующие виды затрат:

- материальные, которые направлены на покупку необходимых в производственном процессе материалов, сырья, запасов, оборудования и проч.;

- оплата труда и социальные нужды — издержки, которые идут на заработную плату и начисление страховых взносов для рабочих и прочих лиц, задействованных в производстве;

- амортизация — отчисление по износу основных средств, которые непосредственно задействованы в процессе изготовления продукции;

- прочие затраты, в которые включаются командировочные расходы, недостача, выявленная в пределах естественной убыли, издержки будущих периодов и т. д.

Чтобы бухгалтер смог включить косвенные издержки в себестоимость каждой единицы изготовленного товара, выполненной работы или оказанной услуги, эти затраты необходимо распределить. Предприятие вправе самостоятельно выбрать один показатель распределения издержек, например, стоимостная величина товарно-материальных ценностей, используемых в процессе изготовления товаров.

Затраты, проведенные в бухгалтерском учете 20 счета, надлежит списывать на нормативную (плановую) или фактическую себестоимость изготовленной продукции.

Субсчета и аналитика

Основное производство — счет 20 — является активным. По нему ведется синтетический и аналитический учеты. Субсчета открываются в зависимости от специфики деятельности и отраслевой принадлежности организации. Аналитический учет осуществляется по видам издержек продукции, которую выпускает предприятие, или же по структурным подразделениям предприятия.

По кредиту счета 20 отражается списание полной себестоимости готовой продукции, дебет служит для учета суммарной величины всех издержек на выпуск производственных продуктов.

Учет на счете 20 «Основное производство» можно вести и по субсчетам:

- 20.1 — растениеводство. Он предназначен для отражения издержек и выпуска продуктов растениеводства, в числе которого ведется бухгалтерский учет продукции садоводства, выращивания саженцев.

- 20.2 — животноводство. Здесь отражаются данные о затратах и выпуске продукции животноводства. Аналитика продуктов животноводства осуществляется по видам и группам животных и птицы, а также по установленным типам издержек.

- 20.3 — промышленные производства. Здесь учитываются бухгалтерские сведения об изготовлении и выпуске результатов основного производства, подготовке и освоению производства и проч. Фактическая себестоимость проводится по кредиту 20.3, а сальдо на конец периода по данному субсчету (в соответствии с аналитическими бухгалтерскими данными) указывает на показатель издержек по незавершенному промышленному производству.

- 20.4 — прочие основные производства и виды деятельности. Предназначен для аккумулирования бухгалтерских данных по определенным видам деятельности и для организаций сельскохозяйственной химии, машинно-технологических станций, межхозяйственных предприятий. На этом субсчете проводят расходы по уборке урожая, транспортировке удобрений, работе с почвами, защите растений, улучшению земель, издержки по эксплуатации автотранспорта организаций МТС и сельхозхимии и проч. Учет расходов по содержанию легковых, грузовых автомобилей и иного специального транспорта ведется по каждому виду отдельно.

С какими счетами корреспондирует

20 счет корреспондирует со многими счетами ПС как по дебету, так и по кредиту. Приведем данные по бухгалтерской корреспонденции в таблице:

| Дебет | Кредит |

|---|---|

| Внеоборотные активы | |

|

02 «Амортизация основных средств» 04 «Нематериальные активы» |

— |

| Производственные запасы | |

|

10 «Материалы» 11 «Животные на выращивании и откорме» 16 «Отклонение в стоимости материальных ценностей» 19 «Налог на добавленную стоимость по приобретенным ценностям» |

10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материальных ценностей» |

| Затраты на производство | |

|

20 «Основное производство» 21 «Полуфабрикаты собственного производства» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 28 «Брак в производстве» |

20 «Основное производство» 21 «Полуфабрикаты собственного производства» 28 «Брак в производстве» |

| Готовая продукция и товары | |

|

40 «Выпуск продукции (работ, услуг)» 41 «Товары» 43 «Готовая продукция» |

40 «Выпуск продукции (работ, услуг)» 43 «Готовая продукция» 45 «Товары отгруженные» |

| Расчеты | |

|

60 «Расчеты с поставщиками и подрядчиками» 68 «Расчеты по налогам и сборам» 69 «Расчеты по социальному страхованию и обеспечению» 70 «Расчеты с персоналом по оплате труда» 71 «Расчеты с подотчетными лицами» 75 «Расчеты с учредителями» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» |

| Капитал | |

|

80 «Уставной капитал» 86 «Целевое финансирование» |

80 «Уставной капитал» 86 «Целевое финансирование» |

| Финансовые результаты | |

|

91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 96 «Резервы предстоящих расходов» 97 «Расходы будущих периодов» |

90 «Продажи» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи ценностей» 99 «Прибыли и убытки» |

Типовые проводки счета «Основное производство»

Представим ключевые проводки по счету 20 с комментариями в таблице:

| Бухгалтерская запись | Наименование операции |

|---|---|

| Дт 20 Кт 02, 10, 21, 60, 69, 70 | Списание затрат, непосредственно связанных с изготовлением ТРУ |

| Дт 20 Кт 23 | Списание издержек вспомогательного производства |

| Дт 20 Кт 25, 26 | Списание косвенных расходов |

| Закрытие 20 сч. | |

| Дт 28 Кт 20 | Учтен брак в производстве |

| Дт 40 Кт 20 | Учтена стоимость готовых продуктов в соответствии с ее нормативной себестоимостью |

| Дт 43 Кт 20 | Отражена фактическая себестоимость ТРУ |

| Дт 90.2 Кт 20 | Изготовленные ТРУ направлены на реализацию |

| Дт 91.2 Кт 20 | Учтены аннулированные заказы |

Пример учета затрат

Компания занимается изготовлением стульев. Структура затрат такова:

На склад отгружены и оприходованы готовые изделия в количестве 1500 штук.

Вычислим себестоимость одного изделия. Себестоимость одного стула = (150 000 + 250 000 + 50 000 + 30 000) / 1500 = 320 руб.

Проводки для отражения в бухучете будут следующими:

- Дт 20 Кт 10 — списание материальных затрат в размере 150 000 рублей;

- Дт 20 Кт 70 — списание расходов на оплату труда в размере 250 000 рублей;

- Дт 20 Кт 02 — списание амортизации (50 000 рублей);

- Дт 20 Кт 60, 97, 23, 25, 26 — списание прочих затрат (30 000 рублей);

- Дт 43 Кт 20 — списание себестоимости изделий в размере 480 000 рублей.

Закрытие счета

Закрытие производится в конце отчетного месяца либо по факту окончания производственного периода или цикла. Зачастую 20 счет не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода. Закрытие счета 20 может осуществляться по отдельным видам производимых товаров, работ или услуг, а по другим аналитическим регистрам будет отражено сальдо в виде незавершенного производства.

Закрытие можно провести одним из следующих способов:

- прямой;

- промежуточный;

- прямая реализация выпущенных продуктов.

Методология закрытия и база распределения издержек прописываются в учетной политике, их нельзя изменять или отменять в течение отчетного периода.

Вот краткая инструкция, как закрывается 20 счет, используя прямой способ. Во время отчетного периода или производственного цикла нет точной информации о цене продукции. Результаты производства отражаются по условной стоимости. Можно учитывать цены по плановой себестоимости, однако бухгалтерский учет по фактической себестоимости в течение отчетного периода не допускается. После его завершения бухгалтеру уже будет известна величина фактической себестоимости, после чего будет осуществлена соответствующая корректировка для закрытия 20 счета.

Проводки при закрытии

Проводки для учета в этом случае будут такими:

- Дт 43 Кт 20 — корректировка до величины фактической себестоимости;

- Дт 90.02 Кт 43 — отражение отклонения.

Для промежуточного способа используется счет 40 «Выпуск продукции». На нем отражаются данные по отклонению планового от фактического значения. По дебету отражается факт, по кредиту — план.

Закрытие 20 счета осуществляется после списания образовавшегося отклонения по следующим проводкам:

- Дт 40 Кт 20 — списание фактической себестоимости;

- Дт 43, 90.2 Кт 40 — доведение планового показателя до фактического.

При прямой реализации выпущенных товаров, работ или услуг вся продукция моментально реализуется, а затраты списываются непосредственно на себестоимость, после чего и происходит закрытие 20 счета по проводке Дт 90.02 Кт 20.

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Увидеть типовые проводки с пояснениями для бюджетного учета на 2020 год можно в данной статье.

Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Образец плана счетов бюджетного учета государственного учреждения можно скачать по ссылке. В нем перечислены все используемые счета, в том числе и забалансовые. В таблице представлена информация о том, в каком виде учреждения используются разные счета — в казенном, бюджетном или автономном:

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Номер счета бюджетного ПС состоит из 26 разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Состав бюджетного ПС

- Нефинансовые активы;

- Финансовые активы;

- Обязательства;

- Финансовый результат;

- Санкционирование расходов.

К нефинансовым активам относятся основные средства, нематериальные и непроизводственные активы, материалы, расходы, амортизация и т.д. Отличием бюджетного ПС от коммерческого можно назвать присутствие специального счета для вложений в материальные запасы.

В состав финансовых активов входят ДС (на счетах, в кассе и пр.), ценные бумаги, дебиторская задолженность других контрагентов, вложения в фин. активы и др.

3-й раздел, обязательства, включает в себя кредиторскую задолженность контрагентов и все платежи, включая расчеты между контрагентами.

В 4-м разделе скомпонованы счета учета доходов-расходов и фин. результатов.

Можно сказать, что по своему составу бюджетные обязательства и активы аналогичны этим понятиям в коммерческом учете. Отличается состав счетов и методы учета.

5-й раздел представляет собой список счетов, на которых отражаются движения по:

- ассигнованиям из бюджета;

- лимитам бюджетных обязательств;

- запланированных доходов(расходов).

Большинство счетов нового бюджетного ПС представляют из себя субсчета первого, второго и третьего порядка к ранее существовавшим аналитическим счетам.

Каждый отдельный счет бюджетного ПС может быть активным или пассивным, третьего варианта не существует.

Кредитовое сальдо по активному счету отражается по Дт счета суммой со знаком «минус». Аналогично, дебетовое сальдо на пассивном счете — отрицательной суммой по кредиту.

При отсутствии в утвержденной Инструкции типовой корреспонденции счетов, организация вправе сформировать свою собственную, при условии ненарушения законодательства.

Забалансовые счета

Кроме балансовых, ПС содержит и забалансовые счета. Они кодируются двумя цифрами. На счетах забаланса отражается движение в стоимостной оценке активов, не принадлежащих организации, например, ОС в аренде или ТМЦ на ответственном хранении.

Как и в хозрасчетном плане счетов, счета этой группы могут не иметь корреспондирующего счета. И, разумеется, данные, отраженные на этих счетах, не участвуют в формировании баланса.

![]()

- Для чего нужна расшифровка расчетного счета

- Из чего состоит расчетный счет

- Как расшифровать

Каждому человеку наверняка приходилось видеть банковские реквизиты, указанные в конце любого контракта или договора на оказание услуг. На первый взгляд они кажутся беспорядочным набором чисел и символов, но на деле — к реквизитам существует расшифровка расчетного счета в банке. С ее помощью можно достоверно узнать базовые сведения о физическом или юридическом лице, владеющим данным счетом.

Читайте также: Что такое расчетный счет в банке

Для чего нужна расшифровка расчетного счета

Банковский счет — это инструмент, без которого сегодня не обходится жизнь большинства россиян. Частным лицам р/с позволяет вносить важные платежи: за коммунальные услуги, учебу, оплачивать штрафы и делать взносы в госорганы. Важно иметь учетную запись и юридическим лицам. Заведя счет, предприятие может свободно управлять капиталом, принимать безналичную плату за товары и/или услуги, избавиться от высоких комиссий.

Множество клиентов и широта применения р/с делают его структуру громоздкой. Так, номер каждого счета отражает:

- Кто выступает владельцем;

- С какой целью использует;

- Валюту проводимых транзакций;

- В каком представительстве открыт счет.

Несмотря на общедоступную расшифровку номера расчетного счета, реквизиты партнеров и клиентов лучше заранее «вбить» в компьютер. Обычно для этого используют шаблоны платежей — ими сегодня располагают онлайн-сервисы большинства российских банков. Опция позволяет избежать многочисленных ошибок, ведь один неверно указанный символ — перевод денежных средств не тому лицу.

В остальном бегло ознакомиться со структурой и значением цифр расчетного счета не помешает каждому клиенту. Это дает более точное представление о специфике банковских операций, делает частных лиц и предпринимателей внимательными при расчетах.

Из чего состоит расчетный счет

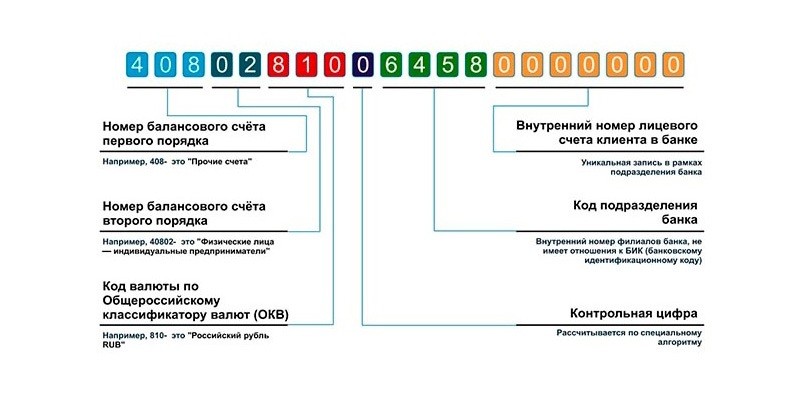

Формат и структура р/с строго регламентированы: количество цифр всегда равно двадцати символам, которые разбиваются на пять разрядов (групп). Такая дифференциация не случайна. Выстроенная логически, для банковских учреждений она несет конкретный практический смысл. Чтобы разобраться, взглянем на пример номера расчетного счета — ААА-ВВ-ССС-D-ЕЕЕЕ-FFFFFFF. Символы были разделены дефисами для наглядности; на практике р/с указывается в реквизитах слитно.

Что же означает каждый из разрядов?

- ААА — номер балансового счета первого порядка;

- ВВ — номер балансового счета второго порядка;

- ССС — обозначение валюты, в которой проводятся операции по счету;

- D — контрольный разряд;

- ЕЕЕЕ — обозначение представительства, в котором был открыт р/с;

- FFFFFFF — лицевая часть р/с.

Как расшифровать

Итак, расчетный счет начинается с цифр банковского баланса. Их перечень утвержден Центробанком и включает несколько порядков (разделов). Первые цифры, стоящие в начале, указывают на специфику р/с. Для наглядности перечислим несколько комбинаций:

- 101 — 111. Учет прибыли и убытков, хранения капитала;

- 202 — 203. Учет драгметаллов и денежных средств;

- 301 — 329. Обозначение межбанковских операций;

- 401 — 479. Учет транзакций с клиентами;

- 501 — 528. Учет операций с ценными бумагами и фин. инструментами;

- 601 — 621. Учет средств и имущества;

- 706 — 708. Финансовые результаты.

Прибавив к первым цифрам еще два символа, мы получаем счет второго порядка. Все пять цифр нужно толковать в совокупности — это дает полное представление о юридическом статусе владельца счета. Рассмотрим несколько примеров:

- 20309. Счета физических лиц в драгоценных металлах;

- 30231. Счета банков-нерезидентов в российских рублях;

- 40703. Средства негосударственных некоммерческих организаций;

- 40802. Средства индивидуальных предпринимателей;

- 41806. Депозиты коммерческих организаций в срок до трех лет.

Следующий разряд, состоящий из трех цифр, обозначает валюту, в которой совершаются операции по счету. Полный перечень используемых комбинаций дан в Общероссийском классификаторе валют (ОКВ).

В качестве примера приведем валюты, в которых наиболее часто открываются р/с:

|

Валюта |

Обозначение |

|

Российский рубль |

|

|

Американский доллар |

|

|

Йена |

|

|

Евро |

|

|

Белорусский рубль |

При осуществлении переводов и платежей нередко возникает путаница вокруг обозначения российского рубля. Ситуацию вокруг национальной валюты окончательно разъяснил Банк РФ в сентябре 2017 года, издав соответствующий указ. В соответствии с ним, для рубля используется:

- Буквенное обозначение «RUB»;

- Цифровая комбинация «643».

Коды, к которым ранее прибегали для расчетов в российских рублях, были исключены из классификатора. При этом обозначение 643 касается только международных операций или открытии р/с за границей. А код валюты 810 положено использовать для переводов на счета российских граждан и юрлиц, т.е. внутри страны.

Следующий разряд представлен лишь одним символом — т.н. «ключом». Эта цифра рассчитывается Центробанком на основе прочих категорий р/с и используется для проверки: правильность номера протестирует компьютер, обрабатывая внесенные данные. Для рядового держателя счета «ключ» практического значения не имеет.

Предпоследняя группа символов обозначает представительство (филиал) банка, в котором был открыт расчетный счет. Отметим, что эти цифры не фиксируют само финучреждение — для этого существует идентификационный код (БИК), который указывается в реквизитах отдельной строкой. В случае, если банк не имеет представительств, вместо цифр в р/с ставятся нули.

Последние цифры номера позволяют узнать лицевую часть счета. Она присваивается каждому клиенту в индивидуальном порядке. Как правило, банки выдают семизначную комбинацию по принципу порядкового регистра, но могут внедрять и внутреннюю классификацию.

План счетов и стандарты бухгалтерского учета

Бухгалтерию можно смело назвать отдельной отраслью экономической науки. Как и все науки, бухгалтерия обладает собственным языком, которым невозможно овладеть, если не знать «азбуку» или план счетов.

Для всех предприятий, юридических лиц и организаций, независимо от организационно-правовых форм и форм собственности, ведение бухгалтерского учёта и составление отчётности – обязательны для исполнения. Касательно нормативной документации, то план бухгалтерских счетов является базовым комплексом документально оформленных правил ведения учёта. Каждое правило определяет терминологию, методы, способы и сущность учёта при отображении операций. А требования к методам и процедурам бухучёта являются бухгалтерскими стандартами.

Бухгалтерский план счетов утверждается приказом Министерства финансов Украины, приложением к которому является непосредственно план счетов.

План счетов организации – это система счетов, которая предполагает:

-

группировку;

-

количество;

-

цифровые обозначения.

В план счетов включены счета первого (синтетические) и второго (субсчета) порядков. Грамотное построение плана – гарантирует согласованность учётных показателей с отчётными.

Одним из типов плана является бюджетный план счетов, который предназначен для отражения всех операций, проводимых при ведении бухучёта в ряде бюджетных организаций и учреждений. Каждый план счетов имеет описание применения и проводки.

Добавить комментарий