333 концепция планирования

Добавить в «Нужное»

Актуально на: 7 марта 2017 г.

Провести выездную налоговую проверку (далее – ВНП) налоговики могут абсолютно в любой организации и у любого индивидуального предпринимателя. Однако дело это затратное, требующее немалого количества времени. Поэтому контролирующие органы приходят с ВНП в первую очередь к тем, чья деятельность вызывает вопросы.

Еще в 2007 году ФНС России утвердила Концепцию системы планирования выездных налоговых проверок (п. 1 Приказа ФНС от 30.05.2007 N ММ-3-06/333@). В ней установлено, какие финансово-экономические показатели деятельности должны проанализировать инспекторы (исходя из имеющейся у них информации), чтобы оценить необходимость проведения ВНП у того или иного налогоплательщика. Концепцией определены также критерии самостоятельной оценки рисков для налогоплательщиков.

Напомним, что период выездной налоговой проверки по общему правилу составляет 2 месяца, но может быть продлен до 4 месяцев, в а некоторых случаях – и до 6 месяцев (п. 6 ст. 89 НК РФ).

Отбор налогоплательщиков для проведения выездной налоговой проверки

- анализа сумм исчисленных и уплаченных налогов. Благодаря ему налоговики могут не только проконтролировать соответствие уплаченных сумм начисленным, но и проследить динамику налоговых платежей. Нисходящий тренд начислений наверняка насторожит контролеров;

- анализа показателей налоговой и бухгалтерской отчетности. По ней можно отследить отклонения показателей деятельности текущего периода от аналогичных показателей за предыдущие периоды, или от среднестатистических показателей, а также выявить несоответствия между сведениями, представленными плательщиком, и сведениями, имеющимися у специалистов ИФНС;

- анализа факторов и причин, влияющих на формирование налоговой базы.

Вместе с тем, сначала налоговики берут на карандаш тех плательщиков, которые по информации налогового органа участвуют в схемах ухода от налогообложения, схемах минимизации налоговых обязательств, либо предположительно совершили налоговые правонарушения. А потом уже оценивают показатели деятельности остальных.

Критерии оценки рисков в концепции планирования выездных налоговых проверок

Концепция планирования выездных налоговых проверок включает в себя также общедоступные критерии самостоятельной оценки рисков для налогоплательщиков. То есть любая организация, опираясь на приведенный перечень критериев, может оценить, высока ли вероятность того, что в скором времени к ней придут с ВНП. Среди таких критериев поименованы (разд. 4 Концепции, утв. Приказом ФНС от 30.05.2007 N ММ-3-06/333@):

- налоговая нагрузка ниже ее среднего уровня по другим аналогичным организациям (ИП) в определенной отрасли;

- убытки в бухгалтерской или налоговой отчетности по итогам нескольких налоговых периодов. На практике инспекторы нередко просят предоставить пояснения возникновения убытков. И если доводы в пояснении будут выглядеть убедительно, ВНП может и не состояться;

- существенные суммы налоговых вычетов в отчетности. А именно сумма вычетов по НДС, составляющая 89% или более от начисленного НДС;

- более высокий темп роста расходов по сравнению с темпом роста доходов от реализации. Если расходы растут быстрее, чем доходы, значит, возможно, плательщик пытается уменьшить свои налоговые обязательства не совсем честным путем;

- среднемесячная зарплата работников налогоплательщика ниже среднего уровня по соответствующему виду экономической деятельности в регионе, где он ведет деятельность. Это может свидетельствовать о выплате зарплаты в конвертах, и как следствие, о недополученном НДФЛ;

- показатели деятельности налогоплательщика на грани соответствия предельным значениям, соблюдение которых обязательно для применения спецрежима. К примеру, по объему доходов за налоговый период при применении УСН (п. 4 ст. 346.13 НК РФ);

- указание ИП суммы расхода, максимально близкой к сумме его дохода, полученного за календарный год;

- заключение плательщиком договоров с перекупщиками или посредниками без разумных для этого экономических причин;

- непредставление налогоплательщиком пояснений в ответ на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление запрашиваемых документов или предоставление им информации об их утрате (уничтожении, порче и т.п.);

- неоднократное снятие с учета и постановка на учет в налоговых органах в связи с изменением места нахождения («миграция» между инспекциями);

- заметное отклонение уровня рентабельности по данным бухучета от уровня рентабельности для соответствующей сферы деятельности по данным статистики;

- ведение деятельности с высоким налоговым риском.

Концепция системы планирования выездных налоговых проверок — это сформулированные в Приказе ФНС РФ от 30.05.2007 № ММ-3-06/333@ принципы контрольной деятельности ФНС. Этот документ призван не только повысить эффективность контрольной деятельности ФНС, но и предотвратить правонарушения. В статье расскажем о том, как планируются контрольные выездные мероприятия и каков период выездной налоговой проверки.

Концепция планирования выездных налоговых проверок

С целью осуществления контроля за соблюдением налогоплательщиками законодательства о налогах и сборах органы ФНС наделены правом проводить выездные налоговые проверки (ВНП).

Принятие решения о проведении в отношении определенного лица выездной налоговой проверки не происходит спонтанно и исключительно по желанию проверяющего инспектора. Такое решение обусловлено наличием определенных факторов и обстоятельств, понимание которых позволит вам с высокой степенью вероятности понимать — ждать ли в скором времени проверки или нет.

Поможет в проведении самопроверки и упомянутый Приказ ФНС РФ от 30.05.2007 № ММ-3-06/333@, поскольку Приложение 2 содержит критерии для самостоятельной оценки рисков для налогоплательщиков. О том, как использовать эти критерии, мы писали в статье «Налоговая нагрузка по видам деятельности: к нам едет ФНС».

Процедура планирования

В самом общем виде планирование выездных налоговых проверок можно представить следующим образом:

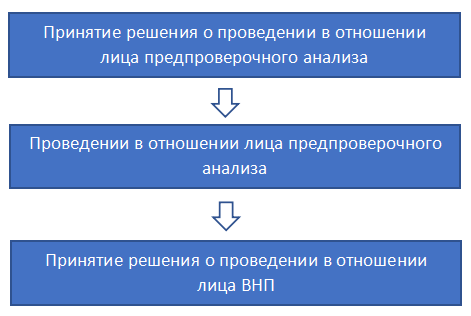

Принятие решения о проведении в отношении лица предпроверочного анализа (ППА)

Так или иначе ФНС проверяет всех налогоплательщиков. И самым первым фильтром является определение круга лиц, в отношении которых будет проводиться ППА.

Отбор налогоплательщиков для проведения выездной налоговой проверки осуществляется фискальными органами на основе:

- Приказа ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок», где определено 12 критериев, которые негативно характеризуют налогоплательщика;

- информации в отношении конкретного налогоплательщика, полученной из вышестоящего органа ФНС (УФНС России по субъекту);

- информации в отношении конкретного налогоплательщика, полученной из иных отделов инспекции (например, из отдела камеральных налоговых проверок).

Принятие решения о проведении в отношении плательщика налогов ППА не формализовано, происходит в рабочем порядке и о нем сам плательщик не информируется.

Проведение в отношении лица ППА

Если ваша компания в итоге попала в поле зрения налоговиков по причинам, описанным выше, это еще не означает, что в отношении нее гарантировано будет проведена ВНП. Сегодня перед ФНС обоснованно стоит задача повышения эффективности контроля в области начисления и уплаты налогов и сборов. Это означает, что перед принятием решения о проведении ВНП фискальный орган уже должен иметь предварительную информацию о потенциальных нарушениях лицом налогового законодательства, а также о возможности фактического взыскания с него предполагаемых сумм доначисленных налогов, пени и штрафов.

Именно для этого в отношении налогоплательщиков проводится ППА, в рамках которого органы ФНС используют следующие инструменты и источники информации:

- Запрос информации у иных государственных органов (ФТС России, Росимущество, МВД и т. д.).

- Запрос информации у контрагентов налогоплательщика и банков в порядке ст. 93.1 НК РФ.

- Информация о налогоплательщике из общих источников информации в сети интернет.

- Информация о судебных делах с участием налогоплательщика.

- Некоторые контрольные мероприятия, предусмотренные гл. 14 НК РФ (осмотр помещений, истребование пояснений и др.).

- Использование специализированных информационных ресурсов ФНС (например):

- АСК НДС-2 позволяет установить т. н. «налоговый разрыв» в цепочке по НДС;

- ПИК «Однодневка» — база данных «технических» компаний;

- ФИР (федеральный информационный ресурс) — база допросов, осмотров, справок 2-НДФЛ;

- ПК «ВАИ» (визуальный анализатор информации) — выявляет взаимозависимых лиц, источники их доходов и иную информацию.

По итогам ППА выносится заключение, в котором отражается следующая информация:

- Целесообразность проведения ВНП.

- Рекомендуемый план мероприятий, которые необходимо будет провести в рамках ВНП.

- Рекомендации по составу проверяющих (в т. ч. необходимость включения в их состав представителей правоохранительных органов).

- Потенциальная сумма доначислений по итогам ВНП.

- Возможность фактического взыскания доначисленных по итогам ВНП сумм.

Принятие решения о проведении в отношении лица выездной проверки

В итоге с учетом заключения по ППА принимается решение о проведении в отношении конкретного налогоплательщика ВНП. Если такое решение принимается, то оформляется официальным документом по установленной форме и вручается налогоплательщику.

Сроки

Период проведения выездной налоговой проверки (то есть срок, в течение которого может проводиться выездная проверка), в соответствии с п. 6, абз. 5 п. 7 ст. 89 НК РФ, составляет:

- 2 месяца — по общему правилу;

- до 4 и даже 6 месяцев — если существуют обстоятельства, позволяющие продлить срок. Они перечислены в Приложении № 4 к Приказу ФНС России от 08.05.2015 № ММВ-7-2/189@ (например такие, как наличие у компании обособленных подразделений, форс-мажор — пожары, наводнения и т. п., появление новой информации о правонарушениях в сфере налогов и др.);

- до 1 года, если помимо продления срока проверки будут приниматься решения о ее приостановлении по основаниям, указанным в п. 9 ст. 89 НК РФ.

Основные этапы планирования и подготовки выездной налоговой проверки

The main stages of the planning and preparation of field tax audit

Чугунова Наталья Геннадьевна

Chugunova Natalia Gennadievna

Студентка ФГБОУ ВО ИГАУ имени А. А. Ежевского, г. Иркутск

Аннотация. Выездная налоговая проверка считается одной из самых эффективных форм налогового контроля, осуществляемого на территории Российской Федерации. Выездная налоговая проверка для представителей налоговых органов — это, наиболее результативное мероприятие, направленное на восстановление нарушенного интереса государства, в результате проведения которого они с наибольшей вероятностью в состоянии обнаружить не честного налогоплательщика.

Ключевые слова: налоговая проверка, выездная налоговая проверка, налогоплательщик, принцип комплексности, принцип непрерывности, принцип оптимальности, предпроверочный анализ, анализ финансово-экономических показателей, камеральный анализ.

Основной и наиболее эффективной формой налогового контроля является выездная налоговая проверка, основанная на изучении объективных, фактических данных, которые не всегда предоставляются налогоплательщиками в налоговые органы из-за нежелания уплачивать налоги.

Планирование и подготовка выездных налоговых проверок являются первым этапом работы налоговой инспекции, где определяются перечень организаций, подлежащих выездным налоговым проверкам в предстоящем квартале, сроки проведения и вид проверки, кадровые ресурсы, необходимые для их проведения

Выездная налоговая проверка является самым затратным и трудоемким процессом для налоговой службы. На период проведения проверки требуется постоянное участие минимум одного проверяющего, Рассмотрим тапы планирования и подготовка выездных налоговых проверок .

В целях правильного отбора налогоплательщиков для проведения выездных налоговых проверок налоговой инспекции необходимо иметь максимально полную информацию о налогоплательщиках. Информация для анализа поступает как из внутренних, так и из внешних источников. К информации из внутренних источников можно отнести сведения, накопленные в ходе государственной регистрации и учета налогоплательщиков, камеральных проверок их деклараций, лицевых счетов и т.п.

Камеральный анализ налоговых деклараций и бухгалтерской отчетности налогоплательщиков является логическим продолжением камеральной проверки. Он позволяет сделать вывод о наличии повышенной вероятности совершения налогового правонарушения тем или иным плательщиком.Эти рекомендации являются одним из оснований для включения налогоплательщика в план выездных налоговых проверок на предстоящий квартал .

Анализ финансово-экономических показателей деятельности налогоплательщиков на контролируемой налоговой инспекцией территории проводится на основании информации о деятельности всей совокупности или отдельных групп налогоплательщиков, имеющейся в АИС налоговых органов. Наибольший интерес, с точки зрения выбора объектов для выездной проверки, представляют налогоплательщики, показатели, работы которых существенно отличаются от средних показателей по всем налогоплательщикам или по однородной группе налогоплательщиков.

По результатам анализа отделом налоговой инспекции, ответственным за его проведение, готовятся рекомендации об отборе конкретных организаций для проведения выездных налоговых проверок с указанием причин, послуживших основанием для такого вывода. Они являются одним из оснований для включения соответствующих организаций в план проведения выездных налоговых проверок на предстоящий квартал.

На этапе выбора налогоплательщиков для проведения выездных налоговых проверок формируется «черновой» список налогоплательщиков, которых целесообразно включить в план проверок на предстоящий квартал. В этом списке фигурируют две категории плательщиков:

– налогоплательщики, подлежащие обязательной проверке в соответствии с действующим законодательством, указаниями вышестоящих налоговых органов, поручениями правоохранительных органов;

– налогоплательщики, анализ деятельности которых позволяет сделать вывод о наличии повышенной вероятности обнаружения у них налоговых правонарушений.

С учетом возможности инспекции по проведению выездных проверок «черновой» список анализируется с целью выбора из него таких налогоплательщиков, выездная налоговая проверка которых даст наибольший эффект при наименьших затратах ресурсов налоговой инспекции. При этом учитывается финансовое состояние налогоплательщика, т.е. возможность уплатить в бюджет суммы неуплаченных налогов, пени и налоговых санкций в случае их возможного доначисления по результатам проверки.

Окончательный отбор плательщиков для включения в план выездных налоговых проверок осуществляется по индивидуальным критериям, определяемым на основе знаний и опыта налоговых инспекторов. Исходя из конкретных особенностей контролируемой территории, налоговой инспекцией могут быть использованы различные методы окончательного отбора. По результатам проведенного анализа также принимается решение о виде выездной налоговой проверки каждого плательщика (комплексная, тематическая), запланированной на предстоящий квартал.

Корректировка плана выездных налоговых проверок может проводиться только при наличии серьезных оснований, таких как получение срочных заданий от вышестоящих налоговых органов, поручений правоохранительных органов по проверке плательщиков, не включенных в план, и т.п. Контроль за выполнением плана проведения выездных налоговых проверок осуществляется руководителем налоговой инспекции и его заместителями, курирующими работу по организации таких проверок.

Целью предпроверочного анализа информации о налогоплательщиках, включенных в план выездных налоговых проверок, является выбор оптимальной концепции каждой конкретной проверки и создание благоприятных предпосылок для ее успешного проведения.

На стадии предпроверочного анализа решаются необходимые организационные вопросы, связанные с проверкой, собирается недостающая информация о налогоплательщике.

Таким образом, выездные налоговые проверки являются наиболее эффективным инструментом в налоговых сборах, эффективность которых достигается за счет отсутствия возможности у предпринимателя сфальсифицировать свою бухгалтерскую отчетность.

Библиографический список:

Налоговая система стала тематикой очередного заседания Международного пресс-клуба. Участники обсудили определенные системные проблемы, для устранения и решения которых была принята .

Налоговая система стала тематикой очередного заседания Международного пресс-клуба. Участники обсудили определенные системные проблемы, для устранения и решения которых была принята .

Мероприятие организовано Национальным агентством проектного управления при Президенте.

Первоначальный проект Концепции претерпел изменения. В утвержденном документе нашли отражение мнения специалистов и общественности, а также интересы бизнеса и государства. Подробнее о наиболее важных решениях остановились спикеры.

Джамшид Кучкаров, заместитель Премьер-министра, министр финансов:

«В Концепции предусмотрены оптимизация государственных расходов и обеспечение макроэкономической стабильности.

Уровень инфляции уменьшился до 6,2%, причем данный показатель впервые не будет подвергаться сомнению, так как все данные представлены в открытом доступе. Этот факт принял во внимание и Международный валютный фонд.

Ведется работа над Налоговым кодексом. Общество должно быть задействовано в реализации Концепции, так как все это направлено на благо народа.

Что касается так называемой «налоговой амнистии», вопрос пока не стоитна повестке дня, но мы его изучаем. Есть несколько проектов, которые мы прорабатываем на уровне министерств и ведомств. Много юридических вопросов, связанных с отмыванием денег, и т.д. Мы работаем по этим направлениями, если увидим, что это соответствует нашим интересам, примем соответствующий акт».

Бехзод Мусаев, председатель ГНК:

«Пересматриваются ставки налогообложений во всех сферах. Внедряется система, основанная на передовой мировой практике, также принимая во внимание предложения предпринимателей.

Поставлена задача создания упрощенной электронной отчетности, что в значительной мере облегчит работу хозяйствующих субъектов. Наши специалисты изучают принципы работы налоговой системы России и Южной Кореи с целью усовершенствования отечественной налоговой системы.

В налоговой Концепции преследуется цель создания максимально благоприятных условий для бизнеса. Для этого предусмотрено сокращение, упрощение и оптимизация налогов для работников предприятий. В результате мы сможем искоренить «зарплаты в конвертах» и другие незаконные действия. До недавнего времени своей основной задачей налоговые органы видели преследование предпринимателей, то теперь мы стараемся создавать как можно больше благоприятных условий для налогоплательщиков, оказывать им различные услуги с целью обеспечения открытой деятельности.

В налоговой Концепции преследуется цель создания максимально благоприятных условий для бизнеса. Для этого предусмотрено сокращение, упрощение и оптимизация налогов для работников предприятий. В результате мы сможем искоренить «зарплаты в конвертах» и другие незаконные действия. До недавнего времени своей основной задачей налоговые органы видели преследование предпринимателей, то теперь мы стараемся создавать как можно больше благоприятных условий для налогоплательщиков, оказывать им различные услуги с целью обеспечения открытой деятельности.

Переход к НДС не приведет к увеличению налоговой нагрузки, так как его платит конечный потребитель. Важно понять, что мы сфокусированы на создании благоприятных условий для предпринимателей. В свою очередь ожидаем от бизнеса «встречного движения». Тем самым мы добиваемся повышения доверия к налоговой системе. Скоро будет создан специализированный налоговый центр поддержки для оказания консультативной помощи налогоплательщикам.

Мы ожидаем профицита Госбюджета в этом году. У нас имеются возможности для заполнения возникающих пробелов в бюджете».

Гузаль Исламова, заместитель директора НАПУ при Президенте Республики Узбекистан:

«Проект имеет важное значение: впервые Правительство, министерства, ведомства и бизнес тесно взаимодействовали с целью создания исторического документа. Концепция предусматривает реформы не только в экономической сфере, но и в других направлениях.

Во время подготовки проекта налоговой системы основной акцент делался на решение вопросов налоговой нагрузки и развития предпринимательства. В текущей Концепции этот вопрос решен.

Налоговые ставки и определения малого бизнеса упрощены. Впредь относиться к малому бизнесу будут все предприниматели с годовым оборотом до 1 млрдсумов.

Отменен 5% налог с оборота. Сокращены налоги с прибыли и дивидендов. Тем самым мы даем людям понять, что можно получать прибыль с инвестиций при минимальных потерях. Это способствует дополнительному развитию бизнеса в стране.

Снижение налоговой ставки по дивидендам подразумевает совершенствование инвестиционного климата и свидетельствует о том, что государство открыто для диалога и готово оказать поддержку развитию предпринимательства.

Касательно налогов физических лиц, в Концепции установлен единый налоговый платеж в размере 12%. Революционным шагом стали отмена социальных взносов и снижение ставок на имущество. Внедрен справедливый подход, переход на который требует определенного времени. Мы должны пересмотреть свое видение и понимать, что налоги возвращаются к нам в качестве государственных услуг в виде красивых городов, доступного образования, современных автобусных остановок и так далее.

Все изменения будут внесены в Налоговый кодекс постепенно. Нужно учесть, что первый год реформ является наиболее сложным.

В процессе работы с Концепцией поступало очень много предложений, которые учтены в окончательной редакции. Концепция – это общая идея, которая касается периода трансформации. Это первый большой шаг, который требует рассмотрения всех конкретных аспектов системы, что будут отражаться в Налоговом кодексе.

В процессе работы с Концепцией поступало очень много предложений, которые учтены в окончательной редакции. Концепция – это общая идея, которая касается периода трансформации. Это первый большой шаг, который требует рассмотрения всех конкретных аспектов системы, что будут отражаться в Налоговом кодексе.

Концепция предусматривает совершенствование бюджетной системы, в том числе укрепление независимости и стабильности региональных бюджетных институтов.

Предусмотрено снижение ставок банковской деятельности, это в свою очередь расширит кредитные возможности. Более того, намечен ряд мер по оздоровлению компаний, которые по различным причинам приостановили деятельность».

Жасур Арипов, первый заместитель председателя ГТК:

«Недавно было принято постановление Президента по таможенной системе. Документом установлены новые таможенные ставки и методы по контролю, уменьшилось время проверки товаров, ввозимых в Узбекистан. Намечены меры по поддержке предпринимательской и хозяйственной деятельности. Постановление предусматривает пересмотр таможенных платежей и систему предоставления льгот».

Адхам Икрамов, председатель ТПП:

«Следует признать, что люди, принимавшие участие в дискуссиях по проекту Концепции, стремились способствовать созданию благоприятного инвестиционного климата. Большие дебаты были по ЕНП. Хотя мы и называем его «упрощенным налогом», но на самом деле упрощенный не для предпринимателей, а для налоговых органов: его очень легко посчитать.

К сожалению, развивая бизнес за эти годы, мы не рассмотрели дифференцированный метод, и не отметили того,кто может поднять экономику страны, ведь это в основном удел среднего и крупного бизнеса. Малый бизнес, хотя и обеспечивает работой многие слои населения, но экономику и ВВП все равно формируют средний и крупный бизнес. В этой связи налоговые нагрузки на крупные предприятия снижены с 45 до 22%, а на средние и малые предприятия – с 35 до 22%.

Следующий вопрос, который очень широко обсуждался, это определение суммы оборота малого бизнеса. Возможно, он будет пересмотрен со временем.

Перед нами стоит цель создания и реализации открытой, справедливой и сбалансированной Концепции. Мы также нуждаемся в поддержке общества и бизнеса на пути обеспечения уплаты налогов надлежащим образом. Считаем необходимым внедрить систему по обучению финансово-бухгалтерских органов, чтобы они могли в короткие сроки внедрить все намеченные нововведения».

Добавить комментарий