84 процента

Программа Microsoft Excel позволяет быстро работать с процентами: находить их, суммировать, прибавлять к числу, рассчитывать процентный прирост, процент от числа, от суммы и т.д. Такие навыки могут пригодиться в самых разнообразных сферах жизни.

В повседневной жизни мы все чаще сталкиваемся с процентами: скидки, кредиты, депозиты и т.д. Поэтому важно уметь их правильно вычислять. Познакомимся поближе с техниками, которые предлагает встроенный инструментарий табличного процессора.

Как посчитать процент от числа в Excel

Перед тем как посчитать проценты от суммы определимся с понятием «процент». Оно имеет латинское происхождение и дословно переводится как «из сотни». Это определенная часть из 100 долей целого.

Математическая формула расчета процентов выглядит следующим образом: (искомая часть / целое число) * 100.

Чтобы найти процент от числа, применяется такой вариант формулы: (число * процент) / 100. Либо перенести запятую в процентах на 2 знака влево и выполнить только умножение. Например, 10% от 100 – это 0,1 * 100 = 10.

Какую именно формулу применить в Excel, зависит от желаемого результата.

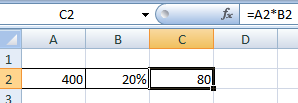

Задача №1: Найти, сколько составит 20% от 400.

- Делаем активной ячейку, в которой хотим увидеть результат.

- В строку формул или сразу в ячейку вводим =A2*B2.

Так как мы сразу применили процентный формат, не пришлось использовать математическое выражение в 2 действия.

Как назначить для ячейки процентный формат? Выбирайте любой удобный для вас способ:

- ввести сразу число со знаком «%» (ячейка автоматически установит нужный формат);

- щелкнуть по ячейке правой кнопкой мыши, выбрать «Формат ячеек» — «Процентный»;

- выделить ячейку и нажать комбинацию горячих клавиш CTRL+SHIFT+5.

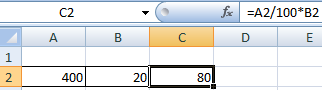

Без использования процентного формата в ячейку вводится обычная формула: =A2/100*B2.

Такой вариант нахождения процента от числа тоже применяется пользователями.

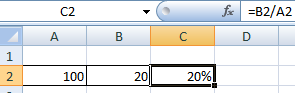

Задача №2: Заказано 100 изделий. Доставлено – 20. Найти, сколько процентов заказа выполнено.

- Установить для нужной ячейки процентный формат.

- Ввести формулу: =B2/A2. Нажать ВВОД.

В этой задаче мы снова обошлись одним действием. Частное не пришлось умножать на 100, т.к. для ячейки назначен процентный формат.

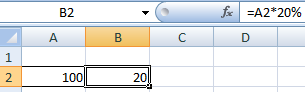

Вводить в отдельную ячейку проценты совсем не обязательно. У нас в одной ячейке может быть число. А во второй – формула нахождения процента от числа (=A2*20%).

Как прибавить проценты к числу в Excel?

В математике мы сначала находим проценты от числа, а потом выполняем сложение. Microsoft Excel выполняет то же самое. Нам нужно правильно ввести формулу.

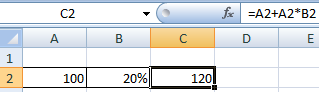

Задача: Прибавить 20 процентов к числу 100.

- Значения вносим в ячейки с соответствующими форматами: число – с числовым (или общим), процент – с процентным.

- Вводим формулу: =A2+A2*B2.

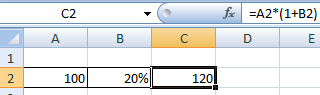

Для решения такой же задачи может использоваться и другая формула: =A2*(1+B2).

Разница между числами в процентах в Excel

Пользователю необходимо найти разницу между числовыми значениями в процентном отношении. К примеру, вычислить, насколько увеличилась / уменьшилась цена поставщика, прибыль предприятия, стоимость коммунальных услуг и т.д.

То есть имеется числовое значение, которое с течением времени, в силу обстоятельств поменялось. Чтобы найти разницу в процентах, необходимо использовать формулу:

(«новое» число – «старое» число) / «старое» число * 100%.

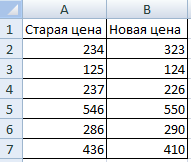

Задача: Найти разницу в процентах между «старыми» и «новыми» ценами поставщика.

- Сделаем третий столбец «Динамика в процентах». Назначим для ячеек процентный формат.

- Поставим курсор в первую ячейку столбца, введем формулу: =(В2-А2)/В2.

- Нажмем Enter. И протянем формулу вниз.

Разница в процентном отношении имеет положительное и отрицательное значение. Установление процентного формата позволило упростить исходную формулу расчета.

Как умножить на проценты в Excel

Задача: 10 кг соленой воды содержит 15% соли. Сколько килограммов соли в воде?

Решение сводится к одному действию: 10 * 15% = 10 * (15/100) = 1,5 (кг).

Как решить эту задачу в Excel:

- Ввести в ячейку В2 число 10.

- Поставить курсор в ячейку C2 и ввести формулу: =В2 * 15%.

- Нажать Enter.

Нам не пришлось преобразовывать проценты в число, т.к. Excel отлично распознает знак «%».

Если числовые значения в одном столбце, а проценты – в другом, то в формуле достаточно сделать ссылки на ячейки. Например, =B9*A9.

Расчет процентов по кредиту в Excel

Задача: В кредит взяли 200 000 рублей на год. Процентная ставка – 19%. Погашать будем в течение всего срока равными платежами. Вопрос: какой размер ежемесячного платежа при данных условиях кредитования?

Важные условия для выбора функции: постоянство процентной ставки и сумм ежемесячных платежей. Подходящий вариант функция – «ПЛТ()». Она находиться в разделе «Формулы»-«Финансовые»-«ПЛТ»

- Ставка – процентная ставка по кредиту, разделенная на количество периодов начисления процентов (19%/12, или В2/12).

- Кпер – число периодов выплат по кредиту (12).

- ПС – сумма займа (200 000 р., или В1).

- Поля аргументов «БС» и «Тип» оставим без внимания.

Результат со знаком «-«, т.к. деньги кредитополучатель будет отдавать.

Расчет оптимального процента риска на сделку

Часто при торговле на фондовом рынке у нас возникает вопрос: каким процентом от своего капитала рисковать в сделке? Обратите внимание, что данный вопрос отличается от следующего: какой размер позиции открывать в том или ином случае? Чтобы стало понятно, о чем идет речь, приведу следующий пример: вы можете открыть сделку на 200 тысяч рублей и установить стоп-лосс на уровне 5% или вы можете открыть сделку на 100 тысяч рублей и установить стоп-лосс на уровне 10%, в обоих случаях вы рискуете в сделке 10 тысячами рублей. Главное в данном случае, какой именно суммой вы рискуете в сделке, а не размер самой сделки как таковой. Так вот, каким же процентом от своего капитала рисковать в сделке? Интуитивно понятно, что если рисковать в одной сделке 50% капитала, то очень быстро можно потерять все деньги, а если рисковать всего 0.1%, то трудно рассчитывать на серьезную прибыль. Логично было бы предположить, что где-то между этими значениями и лежит некоторый оптимальный именно для вашей торговой стратегии процент.

Так каким же процентом от всего капитала рисковать в одной сделке? Для ответа на этот вопрос можно воспользоваться критерием Келли, который был разработан Джоном Келли в 1956 году для определения оптимального размера ставок на спортивные события. Как указано в Википедии, формула расчета оптимального размера ставки выглядит так:

C = (K*V-1)/(K-1) – формула 1,

где C – коэффициент размера следующей ставки, K – коэффициент букмекера, V – оценка события игрока.

Давайте преобразуем формулу расчета оптимального размера ставки на спортивное событие к формуле расчета оптимальной доли капитала, которой стоит рисковать в одной сделке. Для этого положим W = K -1. Тогда критерий Келли будет выглядеть следующий образом:

C = V + (V-1)/W – формула 2,

где C – оптимальная доля капитала, которой стоит рисковать в одной сделке, W – соотношение средней прибыли к среднему убытку, V – доля прибыльных сделок вашей торговой стратегии.

Если у вас нет торговой стратегии, то рассчитать оптимальный процент риска на сделку можно только на глазок. Торговля без стратегии, без определенного плана, так называемая торговля по наитию или интуитивный трейдинг, базируется на наивной уверенности трейдера в собственной гениальности и непогрешимости. Сколько раз мне приходилось слышать: эта бумага обязательно вырастет (или упадет), а на вопрос почему, загадочное выражение лица и ответ: а вот увидите. Другими словами, если у вас нет аргументов кроме своей интуиции, то лучше воздержаться от покупки или продажи бумаги. Чтобы определить есть ли у вас торговая стратегия, честно ответьте себе на следующие два вопроса:

- Какова доля прибыльных сделок у вашей стратегии?

- Каково соотношение средней прибыли к среднему убытку?

Для того чтобы ответить на эти вопросы, нужно как минимум вести журнал сделок, чтобы ответы были подтверждены историей реальных торгов. Например, один из моих роботов торгует по алгоритму, который показал на исторических данных по 30 наиболее ликвидным акциям МосБиржи за все время торгов 1551 прибыльную сделку и 1037 убыточных (по состоянию на 30.12.2016). Это дает соотношение 59.9% прибыльных сделок к 40.1% убыточных. После того, как я начал торговать этим роботом, он совершил 84 прибыльные сделки и 57 убыточных, т.е. на реальных торгах было достигнуто примерно такое же соотношение прибыльных сделок к убыточным, как и на исторических данных: 59.6% на 40.4%. При этом соотношение средней прибыли к среднему убытку в моем случае составило 0.845. Т.е. на каждые 100 рублей прибыли на выигрышной сделке, я имел примерно 118 рублей убытка на убыточной сделке. Дело в том, что для каждой сделки этого робота стоп-лосс и тэйк–профит устанавливались мной на одну и ту же величину, но из-за комиссионных издержек, гэпов и проскальзывания соотношение средней прибыли к среднему убытку на практике составило 0.845.

Итак, чтобы посчитать оптимальный процент капитала, которым стоит рисковать в одной сделке, давайте подставим в формулу 2 полученные данные. В моем случае, V = 0.596, W = 0.845.

Итак, С = 0.596 + (0.596 — 1) / 0.845 = 0.1179

Умножим на 100% и получим, что в моем случае оптимальный процент капитала, которым, согласно критерию Келли, стоит рисковать в одной сделке, составляет 11.79%.

К сожалению, формула 2 применима только к результатам, которые имеют распределение Бернулли, а именно:

- Все выигрыши между собой всегда равны и все проигрыши между собой равны.

- Каждая сделка может иметь только два результата: выигрыш или проигрыш.

- Каждая сделка является независимой от предыдущих сделок.

Подчиняются ли сделки на фондовом рынке распределению Бернулли? На мой взгляд – нет. Пункты 1 и 2 еще теоретически могут быть исполненные в реальной торговле, если торговать на одну и ту же сумму и ставить стоп-лосс и тэйк-профит всегда на одном и том же уровне. А вот пункт 3 выполнить на практике, на мой взгляд, невозможно. Интуитивно понятно, что если вы торгуете в растущем тренде, то вероятность того, что цена акции продолжит расти выше вероятности того, что она упадет, а если вы торгуете в нисходящем тренде, то более вероятно, что цена бумаги продолжит падать. Разумеется, я отдаю себе отчет в том, что доказать это строго математически невозможно. Скажу только, что тот робот, который показал 84 прибыльные сделки и 57 убыточных имел однажды серию из 8 подряд убыточных сделок!

Отсюда можно сделать следующий вывод: использовать критерий Келли для расчета оптимального процента риска можно только с большой натяжкой. Некоторые авторы предлагают рассчитать оптимальный процент по критерию Келли для вашей торговой стратегии, но в реальных торгах использовать половину от полученного значения, так называемый «полу-Келли”. Для моего случая «полу-Келли” будет равен примерно 5.9%. Тем не менее, даже это значение кажется мне слишком большим. Окончательный вывод о том, каким процентом рисковать в одной сделке зависит, видимо, от отношения трейдера к риску. Если вы торгуете небольшим размером капитала (тем капиталом, который вы можете позволить себе потерять), то можете рисковать процентом, рассчитанным по критерию Келли. Подобная методика подойдет тем трейдерам, которые хотят «разогнать” свой депозит. В противном случае, используйте гораздо меньшие значения процента риска («полу-Келли” или «четверть-Келли”). В этом случае прибыль будет расти гораздо медленнее, но и риск потери капитала будет мал. В любом случае, главное иметь выигрышную стратегию, т.е. стратегию, математическое ожидание прибыли которой будет положительно. Если же у вас нет такой стратегии, то никакое управление капиталом не спасет вас от неминуемой потери депозита.

Берегите свои деньги! Торгуйте грамотно!

Добавить комментарий