Баланс на конец месяца

4. 3. АНАЛИЗ ФОРМЫ №1 «БУХГАЛТЕРСКИЙ БАЛАНС» 4.1. 3.1. Общая оценка структуры имущества организации и его источников по данным баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам — для оценки финансовой устойчивости.

Бухгалтерский баланс состоит из двух равновеликих частей — актива и пассива. В западной практике пассив представлен в виде собственного капитала и обязательств, т.е.

Актив = Обязательства + Собственный капитал

В Концепции бухгалтерского учета в рыночной экономике России даны определения активов, обязательств и капитала.

Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем .

.

Обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов.

Капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

В бухгалтерском балансе активы и обязательства должны быть представлены с подразделением в зависимости от срока обращения (погашения) как краткосрочные (запасы, дебиторская задолженность, денежные средства, кредиторская задолженность) и долгосрочные (основные средства, нематериальные активы, долгосрочные займы). Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, превышающей 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

В соответствии с ПБУ 4/99 бухгалтерский баланс должен объединять средства в активе по разделам:

«Внеоборотные активы»,

«Оборотные активы»,

а источники образования этих средств по разделам:

«Капитал и резервы»

«Долгосрочные обязательства»

«Краткосрочные обязательства».

Каждый раздел баланса объединяет группу статей.

Согласно действующим нормативным документам баланс в настоящее время составляется в оценке нетто. Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной (балансовой) и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной, особенно в период инфляции.

Анализ активов, обязательств и капитала организации проводится по балансу (ф. № 1) с помощью одного из следующих способов:

- анализа непосредственно по балансу без предварительного изменения состава балансовых статей;

- формирования уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по со ставу элементов балансовых статей;

- дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Анализ непосредственно по балансу — дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

Один из создателей балансоведения Н.А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики.

Аналитический баланс, на наш взгляд, полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схемой аналитического баланса (табл. 3.1) охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Наименование статей

| Наименование статей | Абсолютные величины | Относительные величины | Изменения | |||||

| на начало года | на конец года | на начало года | на конец года | в абсолютных величинах | в структуре | в % к величине на начало года | в % к изменению итога баланса | |

| 1 | 2 | 3 | 4 | 5 | 6=3-2 | 7=5-4 | 9 | |

| АКТИВ А … А1 … Аn |

А1 | А2 | ||||||

| БАЛАНС (Б) | Б1 | Б2 | 100 | 100 | 0 | 100 | ||

| ПАССИВ П … П1 … Пm |

П1 | П2 | ||||||

| БАЛАНС (Б) | Б1 | Б2 | 100 | 100 | 0 | 100 | ||

Предмет: Основы бухгалтерского учета

Тема: Бухгалтерский баланс

Тема занятия: Порядок расчёта оборотной ведомости и баланса

Хозяйственные операции по данным первичных бухгалтерских документов отражаются в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов.

Суммы из журнала хозяйственных операций заносят в соответствующие бухгалтерские счета, а в конце отчетного периода подводят итоги по всем счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам записывают в оборотную ведомость, на основании которой составляют баланс на конец отчетного периода.

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части — актив и пассив.

В активе отражаются конечные дебетовые остатки на счетах, т. е. информация о хозяйственных средствах предприятия с точки зрения их состава и размещения, а в пассиве — конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

В активе и пассиве баланса отражаются одни и те же средства, но рассматриваются они с различных точек зрения: в активе — что имеем, а в пассиве — за счет чего имеем. Итоги актива и пассива баланса равны, эти итоги называют валютой баланса.

Рассмотрим порядок расчета оборотной ведомости и баланса на следующем примере.

Пример 1. Расчет оборотной ведомости и баланса.

Задание. Рассчитать оборотную ведомость и баланс за текущий месяц.

Для расчета баланса за текущий месяц необходимо иметь следующие данные:

■ баланс предприятия на начало месяца;

■ журнал с отражением хозяйственных операций, которые прошли в течение месяца с указанием корреспонденции счетов.

На основании этих данных выполняют расчеты на бухгалтерских счетах, оборотной ведомости и баланса на конец месяца.

1. Баланс предприятия на начало текущего месяца.

|

АКТИВ |

ПАССИВ |

||

|

Сумма, р. |

Сумма, р. |

||

|

Основные средства —01 |

74 000 |

Уставный капитал —80 |

151000 |

|

Материалы — 10 |

15 000 |

Расчеты с поставщиками и подрядчиками — 60 |

48 000 |

|

Касса — 50 |

3 000 |

Расчеты по налогам и сборам — 68 |

8 000 |

|

Расчетные счета — 51 |

128 000 |

Расчеты с персоналом по оплате труда — 70 |

13 000 |

|

Баланс |

220 000 |

Баланс |

220 000 |

В активе баланса на начало месяца отражены остатки (сальдо начальное) на активных счетах, в пассиве — остатки на пассивных счетах на конец предыдущего отчетного периода.

2. Журнал хозяйственных операций за текущий месяц

|

|

Сумма, р. |

Дебет |

Кредит |

|

1. Перечислена задолженность в бюджет |

6 000 |

68 |

51 |

|

2. Списаны материалы в производство |

12 000 |

20 |

10 |

|

3. Получены деньги в кассу с расчетного счета |

15 000 |

50 |

51 |

|

4. Выдана задолженность по заработной плате |

13 000 |

70 |

50 |

|

5. Оплачен счет поставщика |

40 000 |

60 |

51 |

|

6. Получен краткосрочный кредит |

100 000 |

51 |

66 |

3. Расчеты на бухгалтерских счетах.

Расчеты выполняются на тех бухгалтерских счетах, которые присутствуют и в балансе на начало месяца, и в журнале хозяйственных операций.

На активных счетах отражаются начальные дебетовые сальдо из актива баланса на начало месяца, а на пассивных — начальные кредитовые сальдо. Затем на счетах, как обороты, записывают суммы, которые проходят в операциях по журналу хозяйственных операций.

|

Счет 01 «Основные средства»

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Счет 50 «Касса»

|

Счет 51 «Расчетные счета»

|

Счет 60 «Расчеты с поставщиками и подрядчиками»

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Счет 66 «Расчеты по краткосрочным кредитам и займам»

|

Счет 68 «Расчеты по налогам и сборам»

|

Счет 70 «Расчеты с персоналом по оплате труда»

|

|||||||||||||||||||||||||||||||||||||||||||||

Похожие документы:

Другие похожие документы.. |

|||||||||||||||||||||||||||||||||||||||||||||||

Крылов С.И.,

профессор кафедры учета,

анализа и аудита Уральского федерального

университета имени первого Президента России Б.Н. Ельцина,

г. Екатеринбург, доктор экономических наук

Финансовый вестник: финансы, налоги,

страхование, бухгалтерский учет

№8 август 2013

Бухгалтерский баланс — важнейшая форма бухгалтерской (финансовой) отчетности коммерческой организации (предприятия), позволяющая получить информацию о наиболее значимых характеристиках ее финансового состояния: имущественном положении, финансовой устойчивости, платежеспособности и ликвидности.

Основным инструментом анализа финансового состояния являются финансовые коэффициенты — относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках.

Коэффициентный анализ бухгалтерского баланса включает в себя расчет и сравнительную оценку финансовых коэффициентов, характеризующих имущественное положение, финансовую устойчивость, платежеспособность и ликвидность коммерческой организации.

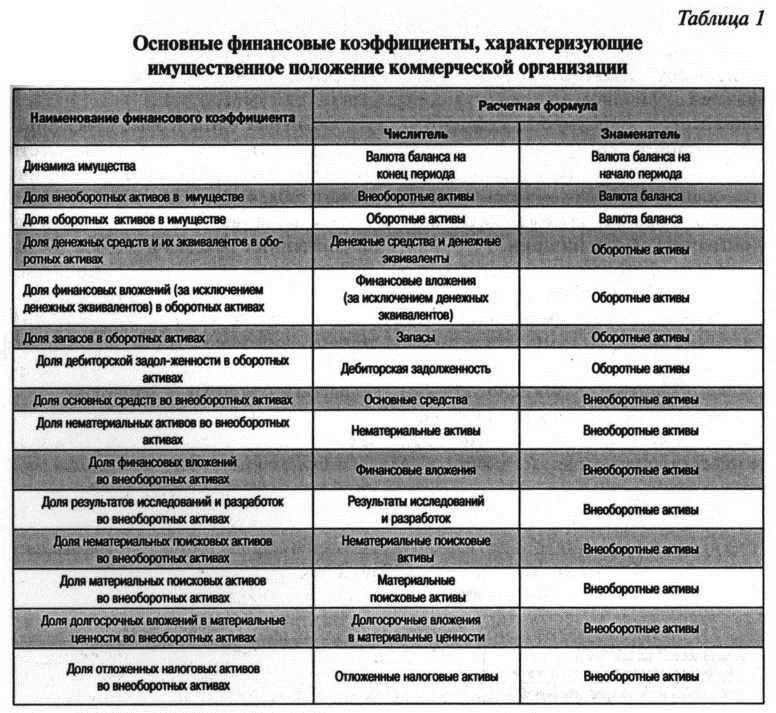

Финансовые коэффициенты, характеризующие имущественное положение коммерческой организации, рассчитываются по данным актива бухгалтерского баланса и отражают структуру и динамику ее имущества в учетной оценке (табл. 1).

Таблица 1. Основные финансовые коэффициенты, характеризующие имущественное положение коммерческой организации

| Наименование финансового коэффициента | Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Дом оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доли нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые актины | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доле долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотные активах | Отложенные налоговые активы | Внеоборотные активы |

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения.

Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей.

Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений.

Финансовая устойчивость определяется соотношением заемных и собственных средств в структуре капитала коммерческой организации и отражает степень ее независимости от заемных источников финансирования.

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости коммерческой организации, представлены в табл. 2 и базируются на принимаемых в расчет для целей анализа собственном капитале (СК), краткосрочных обязательствах (КО), заемном капитале (ЗК) и собственном оборотном капитале (СОК), которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

СК = КиР + ДБП =

= стр.1300 + стр.1530 (1)

КО = стр.1500 — стр.1530, (2)

ЗК = ДО + КО =

стр.1400 + стр.1500 — стр.1530, (3)

СОК = СК — ВА =

= стр.1300 + стр.1530 — стр.1100, (4)

Анализ финансовых коэффициентов, характеризующих финансовую устойчивость коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о степени финансовой устойчивости коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

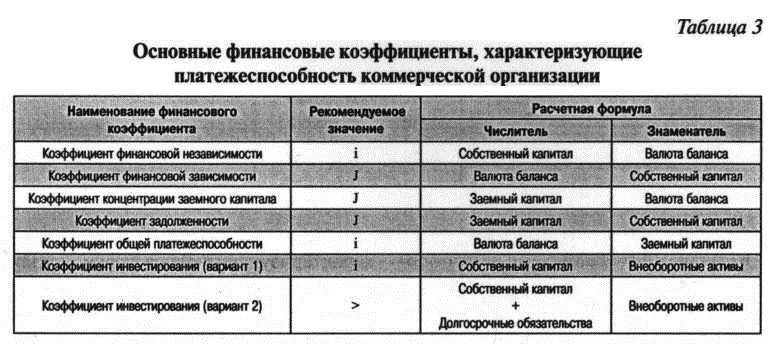

Под платежеспособностью понимается способность коммерческой организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным).

В качестве показателей оценки платежеспособности коммерческой организации также можно использовать финансовые коэффициенты, основные из которых представлены в табл. 3. При этом необходимо отметить, что коэффициенты финансовой независимости, финансовой зависимости, концентрации заемного капитала и задолженности могут быть использованы как для оценки финансовой устойчивости, так и для оценки платежеспособности коммерческой организации.

Таблица 3. Основные финансовые коэффициенты, характеризующие платежеспособность коммерческой организации

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетная формула | |

| Числитель | Знаменатель | ||

| Коэффициент финансовой независимости | i | Собственный капитал | Валюта баланса |

| Коэффициент финансовой зависимости | J | Валюта баланса | Собственный капитал |

| Коэффициент концентрации заемного капитале | J | Заемный капитал | Валюта баланса |

| Коэффициент задолженности | J | Заемный капитал | Собственный капитал |

| Коэффициент общей платежеспособности | i | Валюта баланса | Заемный капитал |

| Коэффициент инвестирования (вариант 1) | i | Собственный капитал | Внеоборотные активы |

| Коэффициент инвестирования (вариант 2) | > | Собственный капитал + Долгосрочные обязательства | Внеоборотные активы |

Анализ финансовых коэффициентов платежеспособности ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о степени платежеспособности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

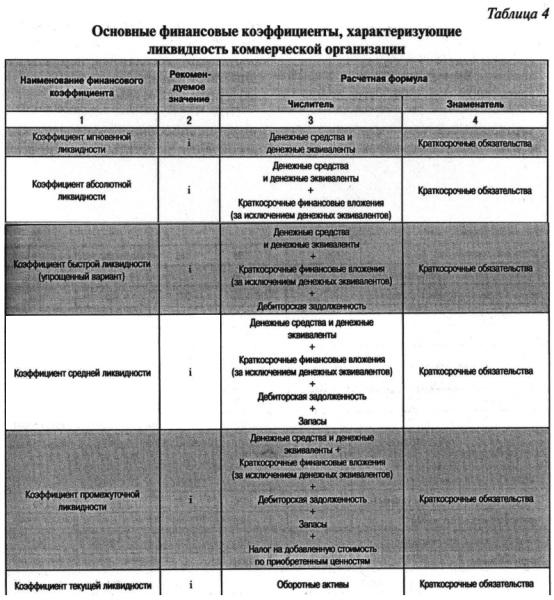

Ликвидность коммерческой организации — это ее способность рассчитываться по своим краткосрочным обязательствам (принимаемым в расчет для целей анализа).

Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации, представлены в табл. 4.

Таблица 4. Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетная формула | |

| Числитель | Знаменатель | ||

| 1 | 2 | 3 | 4 |

| Коэффициент мгновенной ликвидности | i | Денежные средства и денежные эквиваленты | Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) | Краткосрочные обязательства |

| Коэффициент быстрой ликвидности (упрощенный вариант) | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность | Краткосрочные обязательства |

| Коэффициент средней ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы | Краткосрочные обязательства |

| Коэффициент промежуточной ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы + Налог на добавленную стоимость по приобретенным ценностям | Краткосрочные обязательства |

| Коэффициент текущей ликвидности | i | Оборотные активы | Краткосрочные обязательства |

Программа Финансовый анализ — ФинЭкАнализ 2020 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Программа Финансовый анализ — ФинЭкАнализ 2020 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Их анализ ведется в динамике, в сопоставлении с рекомендуемыми значениями и данными других предприятий. По итогам анализа делается вывод о степени ликвидности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

В случае необходимости на основании результатов коэффициентного анализа бухгалтерского баланса коммерческой организации могут быть сформулированы рекомендации, направленные на улучшение ее финансового состояния.

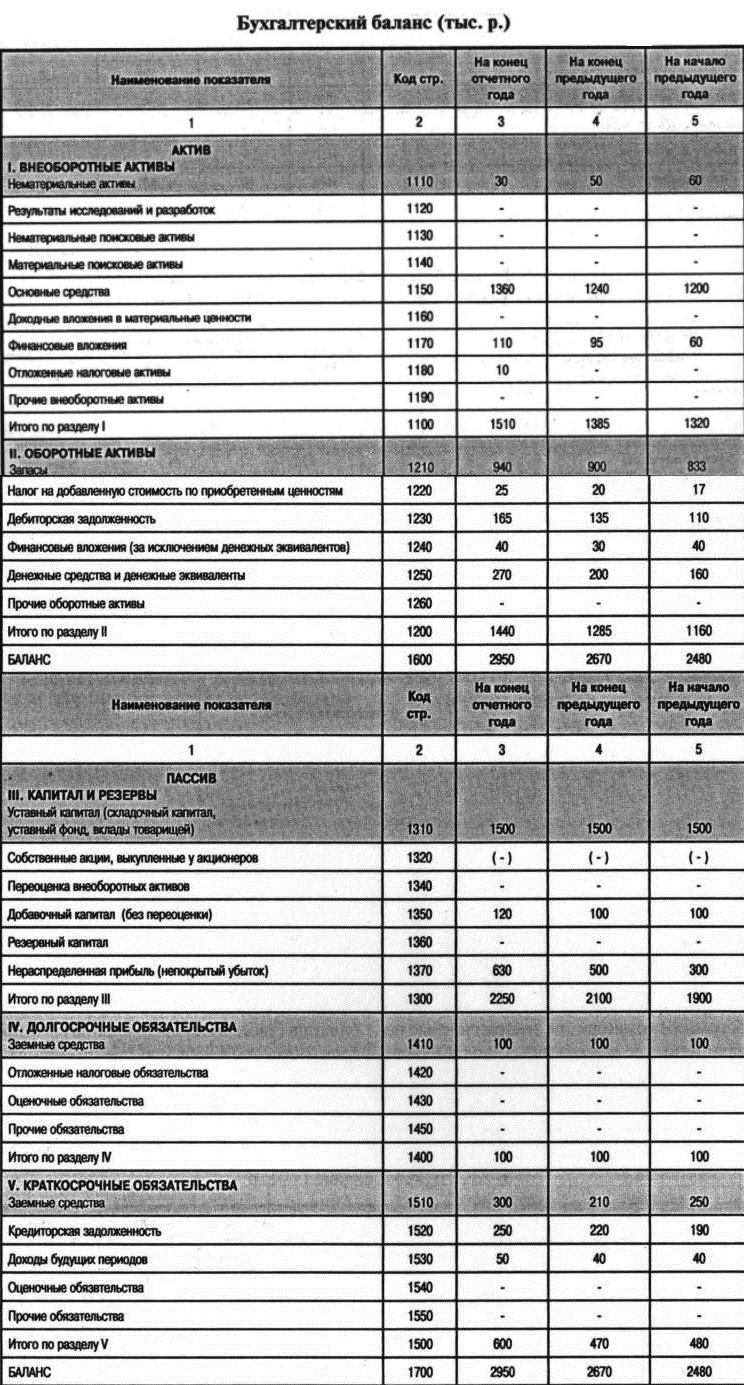

Рассмотрим конкретный пример коэффициентного анализа бухгалтерского баланса (табл. 5) коммерческой организации (промышленного предприятия).

Таблица 5. Бухгалтерский баланс (тыс. р.)

| Наименование показателя | Код стр. | На конец отчетного года | На конец предыдущего года | На начало предыдущего года |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 1110 | 30 | 50 | 60 |

| Результаты исследований и разработок | 1120 | — | — | — |

| Нематериальные поисковые активы | 1130 | — | — | — |

| Основные средства | 1150 | 1360 | 1240 | 1200 |

| Доходные вложения в материальные ценности | 1160 | — | — | — |

| Финансовые вложения | 1170 | 110 | 95 | 60 |

| Отложенные налоговые активы | 1180 | 10 | — | — |

| Прочие внеоборотные активы | 1190 | — | — | — |

| Итого по разделу 1 | 1100 | 1510 | 1385 | 1320 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | 940 | 900 | 833 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 25 | 20 | 17 |

| Дебиторская задолженность | 1230 | 163 | 136 | 110 |

| Финансовые вложении (за исключением денежных эквивалентов) | 1240 | 40 | 30 | 40 |

| Денежные средства и денежные эквиваленты | 1250 | 270 | 200 | 160 |

| Прочие оборотные активы | 1260 | — | — | — |

| Итого по разделу 2 | 1200 | 1440 | 1285 | 1160 |

| БАЛАНС | 1800 | 2950 | 2670 | 2480 |

| Наименование показателя | Код стр. | На конец отчетного года | На конец предыдущего года | На начало предыдущего года |

| 1 | 2 | 3 | 4 | 5 |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 1500 | 1500 | 1500 |

| Собственные акции, выкупленные у акционеров | 1320 | (-) | (-) | (-) |

| Переоценка внеоборотных активов | 1340 | — | — | — |

| Добавочный капитал (без переоценки) | 1350 | 120 | 100 | 100 |

| Резервный капитал | 1360 | — | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 630 | 500 | 300 |

| Итого по разделу 3 | 1300 | 2250 | 2100 | 1900 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | 100 | 100 | 100 |

| Отлаженные налоговые обязательства | 1420 | — | — | — |

| Оценочные обязательства | 1430 | — | — | — |

| Прочие обязательства | 1450 | — | — | — |

| Итого по разделу 4 | 1400 | 100 | 100 | 100 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 300 | 210 | |

| Кредиторская задолженность | 1520 | 250 | 220 | 190 |

| Доходы будущих периодов | 1530 | 50 | 40 | 40 |

| Оценочные обязательства | 1540 | — | — | — |

| Прочие обязательства | 1550 | — | — | — |

| Итого по разделу 5 | 1500 | 600 | 470 | 460 |

| БАЛАНС | 1700 | 2950 | 2670 | 2480 |

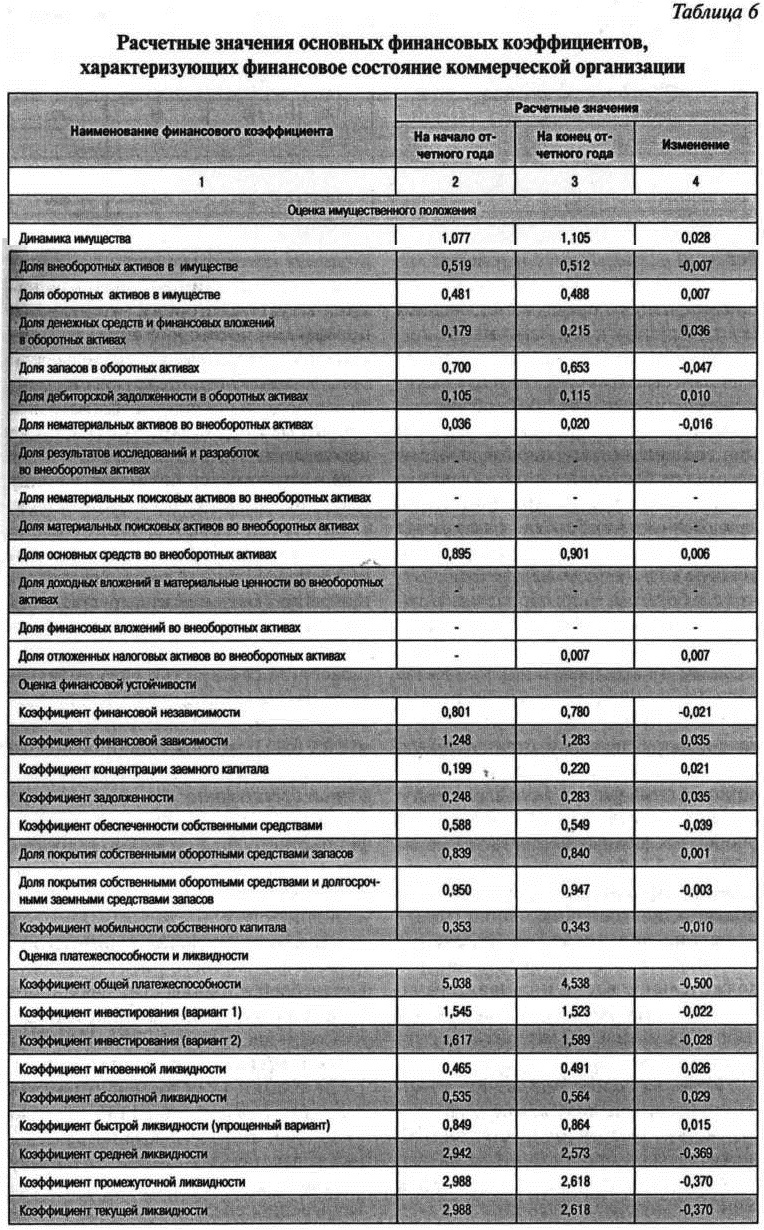

Как видно из расчетных данных, приведенных в табл. 6, темп роста стоймости имущества коммерческой организации в отчетном году (1,105) превысил темп роста ее имущества прошлом году (1,077) на 0,028, что в целом может рассматриваться как позитивное явление, свидетельствующее о прогрессирующем росте экономического потенциала данной коммерческой организации.

Таблица 6. Расчетные значения основных финансовых коэффициентов, характеризующих финансовое состояние коммерческой организации

| Наименование финансового коэффициента | Расчетные значения | |||

| На начало отчетного года | На конец отчетного года | Изменение | ||

| 1 | 2 | 3 | 4 | |

| Оценка имущественного положения | ||||

| Динамика имущества | 1,077 | 1,105 | 0,028 | |

| Доля внеоборотных активов в имуществе | 0,519 | 0,512 | -0,007 | |

| Дот оборотных активов в имуществе | 0,481 | 0,488 | 0,007 | |

| Доля денежных средств и финансовых вложений в оборотных активах | 0.179 | 0,215 | 0,036 | |

| Доля запасов в оборотных активах | 0,700 | 0,653 | -0,047 | |

| Доля дебиторской задолженности в оборотных активах | 0,105 | 0,115 | 0,010 | |

| Доля нематериальных активов во внеоборотных активах | 0,036 | 0,020 | 0,016 | |

| Доля результатов исследований и разработок во внеоборотных активах | — | — | — | |

| Доля нематериальных поисковых активов во внеоборотных активах | — | — | — | |

| Доля материальных поисковых активов во внеоборотных активах | — | — | — | |

| Доля основных средств во внеоборотных активов | 0,895 | 0,901 | 0,006 | |

| Доля доходных вложений в материальные ценности во внеоборотных активах | — | — | — | |

| Доля финансовых вложений во внеоборотных активах | — | — | — | |

| Доля отложенных налоговых активов во внеоборотных активах | — | 0,007 | 0,007 | |

| Оценка финансовой устойчивости | ||||

| Коэффициент финансовой независимости | 0,801 | 0,780 | 0,021 | |

| Коэффициент финансовой зависимости | 1,248 | 1,283 | 0,035 | |

| Коэффициент концентрации заемного капитала | 0,199 | 0,220 | 0,021 | |

| Коэффициент задолженности | 0.248 | 0,283 | 0,035 | |

| Коэффициент обеспеченности собственными средствами | 0,588 | 0,549 | -0,039 | |

| Доля покрытия собственными оборотными средствами запасов | 0,839 | 0,840 | 0,001 | |

| Доля покрытия собственными оборотными средствами и долгосрочными заемными средствами запасов | 0.950 | 0,947 | -0,003 | |

| Коэффициент мобильности собственного капитала | 0,353 | 0.343 | -0.010 | |

| Оценка платежеспособности и ликвидности | ||||

| Коэффициент общей платежеспособности | 5,038 | 4,538 | -0,500 | |

| Коэффициент инвестирования (вариант 1) | 1,545 | 1,523 | -0,022 | |

| Коэффициент инвестирования (вариант 2) | 1,617 | 1,589 | -0,028 | |

| Коэффициент мгновенной ликвидности | 0,465 | 0,491 | 0,026 | |

| Коэффициент абсолютной ликвидности | 0,535 | 0,564 | 0,029 | |

| Коэффициент быстрой ликвидности (упрощенный вариант) | 0.849 | 0.864 | 0,015 | |

| Коэффициент средней ликвидности | 2,942 | 2,573 | -0,369 | |

| Коэффициент промежуточной ликвидности | 2,968 | 2,619 | -0,370 | |

| Коэффициент текущей ликвидности | 2,988 | 2,618 | -0,370 | |

Программа Финансовый анализ — ФинЭкАнализ 2020 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Программа Финансовый анализ — ФинЭкАнализ 2020 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Рост доли оборотных активов и соответственно снижение доли внеоборотных активов в имуществе коммерческой организации на 0,007 также могут быть охарактеризованы положительно, поскольку свидетельствуют о некотором повышении мобильности ее имущества. Однако как на начало, так и на конец отчетного года больший удельный вес в имуществе составляют внеоборотные активы, что для промышленного предприятия является целесообразным и оправданным.

Увеличение доли денежных средств и финансовых вложений на 0,036 и снижение доли запасов на 0,047 в оборотных активах являются признаками повышения степени их ликвидности, поэтому им может быть дана положительная оценка. Однако росту доли дебиторской задолженности в оборотных активах на 0,010’целесообразно дать противоположную оценку, поскольку это означает, что все большая часть оборотных активов временно отвлекается из оборота.

Снижению доли нематериальных активов на 0,016 и особенно увеличению доли основных средств на 0,006 во внеоборотных активах в целом достаточно трудно дать однозначно отрицательную оценку, однако, рост удельных весов долгосрочных финансовых вложений и отложенных налоговых активов во внеоборотных активах соответственно на 0,004 и на 0,007 все-таки целесообразно оценить отрицательно, поскольку, как правило, долгосрочные финансовых вложения предполагают отвлечение денежных средств из оборота на продолжительное время и сопряжены со значительным риском, а отложенные налоговые активы характеризуются нулевой доходностью.

Итак, на основе результатов коэффициентного анализа можно охарактеризовать структуру имущества данной коммерческой организации на начало и на конец отчетного года в целом как рациональную, а ее изменения за год — в большей степени как позитивные.

Значения коэффициентов финансовой независимости, финансовой зависимости, концентрации заемного капитала, задолженности, обеспеченности собственными средствами и мобильности собственного капитала, с одной стороны, как на начало, так и на конец отчетного года находятся в рамках рекомендуемых, но к концу отчетного года они несколько изменяются в худшую сторону, что является признаками некоторого снижения финансовой устойчивости коммерческой организации. Однако, с другой стороны, значение доли покрытия собственными оборотными средствами запасов, также находясь на начало и на конец отчетного года в рамках рекомендуемого, к концу отчетного года немного улучшается, увеличиваясь на 0,001, что говорит о некотором повышении финансовой устойчивости данной коммерческой организации. Значение же доли покрытия собственными оборотными средствами и долгосрочными кредитами и займами запасов не соответствует рекомендуемому как на начало, так и на конец отчетного года, снизившись за отчетный год на 0,003, что является признаком финансовой неустойчивости коммерческой организации.

Таким образом, по данным коэффициентного анализа можно охарактеризовать как на начало, так и на конец отчетного года степень финансовой устойчивости данной коммерческой организации как удовлетворительную, уровень финансового риска (в аспекте финансовой устойчивости), связанного с ее финансово-хозяйственной деятельностью, — как средний, а их изменения за отчетный год — как неоднозначные.

Значения всех коэффициентов оценки платежеспособности на начало и на конец отчетного года находятся в рамках рекомендуемых, однако к концу отчетного года отмечается небольшое их уменьшение, свидетельствующее о не-котором снижении платежеспособности коммерческой организации.

Тем не менее, на основании результатов коэффициентного анализа степень платежеспособности данной коммерческой организации как на начало, так и на конец отчетного года можно охарактеризовать как абсолютную, что говорит о полном отсутствии финансового риска (в аспекте платежеспособности), связанного с ее финансово-хозяйственной деятельностью, однако изменения значений всех финансовых коэффициентов оценки платежеспособности за отчетный год следует рассматривать как негативные.

Значения коэффициентов оценки ликвидности (за исключением коэффициента быстрой ликвидности (упрощенный вариант)) коммерческой организации на начало и на конец отчетного года находятся в рамках рекомендуемых, однако при этом к концу отчетного года отмечается уменьшение значений коэффициентов средней, промежуточной и текущей ликвидности, составившее со-ответственно 0,369,0,370 и 0,370, и рост значений коэффициентов мгновенной, абсолютной, быстрой (упрощенный вариант) ликвидности на 0,026, 0,029 и 0,015 соответственно. Рост значений коэффициентов мгновенной, абсолютной и быстрой (упрощенный вариант) ликвидности говорит об увеличении доли краткосрочных обязательств, которые могут быть погашены немедленно и в ближайшее время. В тоже время снижение значений коэффициентов средней, промежуточной и текущей ликвидности свидетельствуют о некотором снижении обеспеченности краткосрочных обязательств коммерческой организации ее оборотными активами средней и низкой ликвидности.

Итак, результаты расчета и оценки коэффициентов ликвидности коммерческой организации показывают, что ее степень ликвидности как на начало, так и на конец отчетного года может быть охарактеризована как нормальная при неоднозначных изменениях значений показателей ее оценки, а уровень финансового риска (в аспекте ликвидности), связанного с финансово-хозяйственной деятельностью коммерческой организации, может быть определен как незначительный.

Таким образом, подводя итоги коэффициентного анализа бухгалтерского баланса коммерческой организации (промышленного предприятия) можно сделать обобщающий вывод о достаточной степени устойчивости финансового состояния данного промышленного предприятия и относительно невысоком уровне финансового риска, связанном с его деятельностью.

Литература

1. Приказ Министерства финансов Российской Федерации «О формах бухгалтерскои отчетности организаций» от 2 июля 2010 г. № 66н.

2. Анализ финансовой отчетности: учеб. пособие / О.В. Ефимова — М.. Издательство Омега-Л, 2013.

3. Илышева H.H., Крылов С И. Анализ финансовой отчетности: учебник. — М.: Финансы и статистика; ИНФРА-М, 2011.

4. Крылов С.И. Финансовое состояние коммерческой организации: анализ и управление. Теория, методика и практика: Монография. — Saarbrucken (Германия): LAP LAMBERT Academic Publishing GmbH & Co. KG, 2012.

Бухгалтерский баланс является тем видом отчетности, которую законодательные органы обязали сдавать практически все предприятия. Данный документ служит для того, чтобы в наиболее полном формате отобразить все процессы, которые происходят внутри фирмы. Примером составления бухгалтерского баланса для «чайников» мы называем теоретическое рассмотрение данного процесса, чем и займемся в данной статье.

Бухгалтерский баланс позволяет объективно оценить положение дел в компании, просмотреть прогнозы ее развития, а также дать объективное пояснение уже существующему положению дел.

То есть с помощью бухгалтерского баланса отражается финансовое лицо компании. Этот тип отчетности определяет ее стойкость в плане самостоятельной деятельности, а также в плане взаимодействий с другими организациями и результатов этих взаимодействий.

Скачать бланк Бухгалтерского баланса (форма 0710001) можно по .

Упрощенная форма Баланса доступна по .

Из чего состоит баланс

Немного теории о бухгалтерском балансе. Строение отчета определяют две таблицы, одна из которых называется Активом, а вторая – Пассивом.

Актив

К Активу относят все владения предприятия, которые можно перевести в денежный эквивалент. Это может быть и помещение, и оборудование, и автотранспорт, который находится во владении компании. К активу относят также те суммы, которые должны другие предприятия данному. Все элементы актива должны быть отображены в денежной форме.

Простыми словами – это все то, что принадлежит данному предприятию.

Актив имеет свою структуру. Фрагментом ее являются внеоборотные Активы. Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр.

Вторым фрагментом структуры Актива является оборотный Актив. Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив

Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе. Он также имеет свою классификацию и может состоять из таких групп:

- привлеченные средства (кредиты и займы);

- собственный капитал компании;

- уставный капитал;

- внешние обязательства (долги перед поставщиками, налоги и т.д.)

Пассив имеет три основных структурных раздела:

- Все средства, принадлежащие учредителям компании или ей самой, организуют графу «Капитал и средства резерва».

- Вся сумма долгов, выплачивать которые в ближайшее время нет необходимости, которые будут выплачены в срок, превышающий год, образуют раздел «долгосрочных обязательств».

- Заработная плата, долги поставщикам за товар, а также кредиторские задолженности, которые надо уплатить в ближайшее время, формируют раздел «краткосрочных обязательств».

Достижение равенства между Активом и Пассивом – это главная цель составления бухгалтерского баланса. Составляется он по форме 1 для бухгалтерского баланса, принятой законом к утверждению еще в 2010 году. Данная отчетная форма выдана скорее как рекомендательный документ и может претерпевать изменения, связанные с особенностями деятельности организации.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как часто нужно сдавать баланс

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса указаны и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

ВАЖНО! В связи с введением режима нерабочих дней с 30 марта по 30 апреля и с 6 по 8 мая 2020 года срок сдачи бухгалтерской отчетности за 2019 год продлен до первого после карантина рабочего дня. Для большинства организаций крайней отчетной датой является 12.05.2020. Подробнее об этом читайте .

Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Налоговикам такую отчетность передавать не требуется.

Баланс за 2019 год и далее сдается только в ИФНС, направлять его в статистику не нужно. При этом большинство компаний должны теперь отчитываться в электронном виде. Сдать отчетность 2019 года на бумаге могут только СМП и то в последний раз.

Подробнее об этих и других изменениях в порядке сдачи бухотчетности с 2020 года читайте .

Если в нерабочий период, обяъвленный президентом РФ в связи с распространением коронавирусной инфекции с 30.03 по 11.05.2020, вы не работали, то вы можете сдать бухбаланс и все приложения к нему 12.05.2020 года.

Из-за пандемии коронавирусной инфекции чиновники перенесли и сроки сдачи другой налоговой отчетности. Если у вас есть доступ к КонсультантПлюс, узнайте когда вам нужно отчитаться по налогам. Если доступа нет, получите пробный онлайн-доступ к правовой системе и бесплатно переходите в Готовое решение.

Необходимо также иметь в виду, что с 01.06.2019 изменились формы баланса и остальной бухотчетности. Ключевые изменения таковы:

- теперь отчетность можно составлять только в тыс. руб., миллионы в качестве единицы измерения больше использовать нельзя;

- ОКВЭД в шапке заменен на ОКВЭД 2;

- в бухгалтерском балансе нужно указывать сведения об аудиторской организации (аудиторе).

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. .

Что грозит компании, если срок сдачи пропущен

Не успел сдать отчет вовремя — неминуемо наступит наказание. К счастью, его величина не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

Если не отправить налоговикам баланс или сделать это с задержкой, предъявят штраф в размере 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300–500 руб.

За балансы, не сданные в органы статистики (до 2020 года), размер наказания составлял в случае нарушения, совершенного впервые, 10 000–20 000 руб. для должностных лиц и 20 000–70 000 руб. для юрлиц (п. 1 ст. 13.19 КоАП РФ). При повторном проступке штрафы увеличивались соответственно до 30 000–50 000 и 100 000–150 000 руб. (п. 2 ст. 13.19 КоАП РФ).

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2019 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2019 года по 31 декабря 2020 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

Итоги

Сдавать отчетность нужно не позднее установленных законом сроков. Несдача баланса или задержка его представления приведет к штрафам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий