Чеки для авансового отчета

Особенности авансового отчета без кассового чека

Что нужно прилагать к авансовому отчету

Авансовый отчет без кассового чека: прилагаем БСО

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Дополняем авансовый отчет товарным чеком

Итоги

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю фирмы вместе с «прилагаемыми подтверждающими документами», но не уточняется, какими именно.

В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ. Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Авансовый отчет без кассового чека: прилагаем БСО

Итак, авансовый отчет без кассового чека можно дополнить БСО. Чтобы к расходам не было претензий, БСО должен отвечать требованиям закона.

В настоящее время большинство продавцов должны формировать БСО с помощью автоматизированных устройств, по сути, приравненных к онлайн-ККТ, а такие БСО равнозначны чекам ККТ.

Подробнее читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

До 01.07.2019 ряду продавцов дозволялось использовать типографские бланки. В этом случае структура бланка строгой отчетности должна была удовлетворять критериям, которые зафиксированы в п. 3 постановления Правительства РФ от 06.05.2008 № 359, то есть иметь такие реквизиты, как:

- наименование документа (например, «Квитанция за оплату гостиничных услуг»);

- номер, серия документа;

- название поставщика услуги (БСО при продаже товаров не составляются);

- ИНН, адрес поставщика ;

- вид предоставленной услуги;

- сумма денежных средств в счет оплаты услуги;

- дата расчетов;

- должность, Ф.И.О. и личная подпись сотрудника поставщика, при наличии — печать.

БСО должен был быть выпущен на типографском оборудовании и состоять из 2 элементов — основной части и корешка (являющегося копией либо отрывной частью первого элемента). Работник, оплатив услугу, получал, таким образом, корешок БСО. Именно его нужно было прилагать к авансовому отчету, а сведения из него вписывать в соответствующие графы.

Таким образом, работнику, получившему на руки денежные средства под отчет, перед тем как соглашаться брать корешок БСО от поставщика услуг, следовало убедиться, что на соответствующем документе вышеуказанные реквизиты присутствуют. Исключение — если корешок не является отрывной частью БСО, который формируется в соответствии с отдельными правовыми актами, например, если речь идет об авиабилете.

Авансовый отчет без кассового чека: прилагаем квитанцию ПКО

Авансовый отчет без кассового чека может быть дополнен также квитанциями приходных кассовых ордеров.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Важно, чтобы квитанция ПКО соответствовала следующим основным требованиям:

- печать поставщика (при наличии таковой) должна проставляться одновременно на обоих элементах ПКО — таким образом, на квитанции она будет видна примерно наполовину;

- в графе «Сумма» квитанции ПКО величина денежных средств должна фиксироваться цифрами, в графе ниже — прописью.

Еще один нюанс: ПКО должны составляться исключительно по форме КО-1, которая была введена в оборот Госкомстатом постановлением от 18.08.1998 № 88. Поэтому работнику, прежде чем брать квитанцию ПКО, желательно убедиться, что в оригинале ордера есть отметка о соответствии документа форме КО-1.

И самое главное: квитанция к ПКО подтверждает только факт оплаты. Подтвердить с ее помощью вид расходов, к примеру, наименование приобретенных ТМЦ, услуг проблематично. Поэтому помимо квитанции к приходнику к авансовому отчету должен прилагаться документ о виде понесенных расходов: товарная накладная, акт и т.п.

Пример оформления формы КО-1 смотрите в материале «Приходный кассовый ордер — бланк и образец».

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2017 № 03-01-15/52653, от 06.05.2015 № 03-11-06/2/26028).

Для товарного чека законодательно не утверждена какая-либо форма, но есть требования к реквизитам. Он должен содержать:

- порядковый номер, дату составления;

- название фирмы либо Ф. И. О. индивидуального предпринимателя — поставщика товаров или услуг;

- ИНН поставщика;

- перечень товаров, услуг, оплаченных работником подотчетными денежными средствами, их количество;

- сумму, которую работник внес в кассу поставщика в рублях;

- должность, Ф. И. О., инициалы сотрудника, выдавшего товарный чек, его подпись.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

Про последние изменения в законе 54-ФЗ «О применении контрольно-кассовой техники» читайте .

Итоги

Составление авансового отчета обязательно сопровождается приложением к нему документов, подтверждающих осуществленные расходы. Такими документами могут быть не только кассовые чеки, но также БСО, квитанция к ПКО и товарные чеки. Оформление ПКО происходит на бланке утвержденной формы, а к реквизитам БСО и товарных чеков, не имеющих подобных форм, существуют определенные требования.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Новые требования к кассовым чекам

Зобова Е. П., эксперт информационно-справочной системы «Аюдар Инфо»

Можно ли учесть расходы по авансовому отчету, если чек оформлен на физическое лицо?

С 01.07.2019 кассовый чек или бланк строгой отчетности (БСО), сформированный при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ, должен содержать:

-

наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

-

ИНН покупателя (клиента);

-

сведения о стране происхождения товара (при осуществлении расчетов за товар);

-

сумма акциза (если применимо);

-

регистрационный номер таможенной декларации (при осуществлении расчетов за товар) (если применимо).

Статья 4.7 Закона о ККТ дополнена новым пунктом – 6.1. Поскольку в п. 1 этой статьи приведены обязательные реквизиты кассового чека (БСО), реквизиты, указанные в п. 6.1, также являются обязательными. Соответственно, при расчетах между организациями (ИП) наличными денежными средствами либо с предъявлением электронного средства платежа в кассовом чеке (БСО) должны быть отражены все обязательные реквизиты, приведенные как в п. 1, так и в п. 6.1 ст. 4.7 Закона о ККТ.

Для того чтобы расчет имел статус расчета между юридическими лицами и (или) индивидуальными предпринимателями, необходимо подтвердить полномочия представителя хозяйствующего лица, то есть должен быть соответствующий документ – доверенность.

К сведению: Доверенность – письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами (ст. 185 ГК РФ).

Что касается подотчетного лица, при оплате им товаров, работ, услуг идентификация покупателя (клиента) в качестве представителя организации (ИП) происходит на основании предъявляемой доверенности на совершение расчетов от имени организации.

В случае если продавцом достоверно не установлен статус покупателя (клиента) как представителя организации (ИП), кассовая техника применяется продавцом в порядке, предусмотренном для расчета с покупателем – физическим лицом.

Такого мнения сегодня придерживаются контролирующие органы – Минфин (письма от 05.08.2019 № 03-01-15/58816, от 10.08.2018 № 03-01-15/56554)и ФНС (Письмо от 10.08.2018 № АС-4-20/15566@). При этом отмечается, что важным фактором взаимодействия двух организаций является договор. В случае соблюдения указанных условий расчет осуществляется между организациями, и при таком расчете применяется одна единица ККТ и формируется один кассовый чек. При этом ККТ применяется лицом, реализующим товары (работы, услуги), с выдачей (направлением) кассового чека. Указание данных реквизитов в кассовом чеке позволяет оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций.

В разъяснениях контролеров дополнительно уточнялось, что до 01.07.2019 указанные расчеты могли осуществляться также с использованием одной единицы ККТ и формированием одного кассового чека, но без указания в нем дополнительных реквизитов.

Отсюда можно сделать вывод, что подотчетное лицо при оплате товаров, работ, услуг от имени работодателя должно предъявлять доверенность, а в кассовом чеке должны быть указаны наименование и ИНН организации (ИП). В данном случае позиция контролирующих органов полностью соответствует нормам п. 6.1 ст. 4.7 Закона о ККТ.

К сведению: Идентификация покупателя (клиента) в качестве представителя организации (ИП) при оплате товаров, работ, услуг подотчетным лицом производится на основании предъявляемой доверенности на совершение расчетов от имени организации (ИП).

При этом существует мнение: если подотчетное лицо после 01.07.2019 приобретет товары, работы, услуги за наличные денежные средства без доверенности (то есть как физическое лицо) и, соответственно, предъявляет в бухгалтерию отчет и кассовый чек, в котором не указаны реквизиты его работодателя (организации или ИП), данный чек также является документом, подтверждающим произведенные от имени работодателя расходы. Однако указанный подход таит в себе целый ряд налоговых рисков, реальную цену которых сегодня (при отсутствии соответствующих налоговых проверок и вынесении судебных решений по возникшим спорам) оценить невозможно. О каких рисках идет речь?

Во-первых, это риски, связанные с подтверждением расходов. Если у организаций, уплачивающих налог на прибыль и применяющих метод начисления, есть возможность подтвердить учитываемые для целей налогообложения расходы другими документами (договором, накладными, актами выполненных работ (оказанных услуг)), при этом факт оплаты для учета этих расходов им не важен, то например, для «упрощенцев», применяющих объект налогообложения «доходы минус расходы», факт оплаты является определяющим для учета расходов.

Во-вторых, это риски для самих подотчетных лиц. Если при налоговой проверке чеки без указания реквизитов работодателя будут признаны в качестве оплаты «подотчетником» своих личных нужд, получится, что он не отчитался за выданные работодателем суммы и ему могут доначислить НДФЛ (встанет вопрос и о начислении страховых взносов на спорные суммы).

Во избежание налоговых рисков и дополнительных вопросов проверяющих целесообразно дополнить положение о подотчетных лицах нормой о том, что при расчете наличными подотчетное лицо обязано предъявить доверенность и проследить, чтобы в кассовом чеке (БСО) были указаны наименование и ИНН работодателя.

Авансовый отчет: что можно принять к учету

Выдача средств организацией лицу, находящемуся с ней в трудовых отношениях, — стандартная бизнес-практика. Деньги, которые компания при участии бухгалтерии передает под отчет, сопровождаются документацией, подтверждающей их целевое использование. Документы тщательно рассматриваются контролирующими органами. Главный вопрос, волнующий сотрудников, ответственных за авансовый отчет: как бухгалтеров, так и подотчетных лиц — что можно принять к учету?

Несмотря на обилие разъясняющих писем, указаний, методических рекомендаций и инструкций, многие вопросы остаются спорными. Сотрудник, чьим «рукам» доверены подотчетные средства, постоянно вынужден думать, как собрать документы, подтверждающие его расходы, а бухгалтерия — проверять представленные бумаги и чеки построчно. В целом, для денег, выдаваемых авансом, действуют следующие правила:

- Денежные средства выдаются на хозяйственно-операционные нужды и командировочные расходы.

- Основание для выдачи средств — распоряжение руководителя. Руководитель принимает решение после представления подотчетным лицом заявления.

- После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

- Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки. Такой датой считается дата, указанная в обратном билете или путевом листе, если работник пользуется автомобилем.

- Если работник получает денежные средства на хозяйственные нужды, то представить авансовый отчет он должен в сроки, установленные специальным распоряжением руководителя организации. Как правило, такое распоряжение оформляется в виде приложения к учетной политике организации.

- Работники организации должны быть ознакомлены со всеми распорядительными документами, касающимися порядка выдачи денег под отчет и представления авансовых отчетов, подтверждающих расходы.

Какие документы официально принимают в качестве обоснования расходов?

Этот вопрос создает наибольшие трудности для всех участников проверки авансовых отчетов: как для проверяющих работников, так и для отчитывающихся. По существующей сложившейся практике налоговых проверок, оправдательными документами являются:

- чек ККТ;

- пассажирские билеты, посадочный талон;

- товарные чеки/накладные;

- квитанции, бланки строгой отчетности (БСО) и иные формы, на основании которых можно сделать вывод об обоснованности расходов.

На практике по каждому пункту списка у бухгалтера могут возникнуть определенные требования, а у подотчетных лиц вопросы.

Приведем несколько примеров

- Составленные на иностранном языке документы необходимо переводить на русский.

Переводу подлежит не вся информация, указанная в документе, а только та, которая имеет существенное значение для учета. - Можно ли в авансовом отчете указывать даты, которые выпадают на выходные дни или праздники?

Если рассматриваются дни нахождения в командировках, то они указываются в отчете в составе общей продолжительности командировки, определенной приказом и пассажирскими билетами (путевыми листами). За эти дни суточные выплачиваются в обычном порядке.

Если рассматриваются дни, когда приобретаются товарно-материальные ценности или работнику оказываются какие-либо услуги, то могут возникнуть вопросы, связанные с привлечением работника к выполнению трудовых обязанностей в выходные дни. Порядок работы в выходные дни установлен Трудовым Кодексом РФ и контролируется трудовой инспекцией. Поэтому лучше избегать оформления документов в выходные дни, а как положено, отдыхать от работы. Не рекомендуется приглашать на представительский обед партнеров по бизнесу в выходной день или праздник. - Организация самостоятельно может разработать форму авансового отчета и утвердить ее в учетной политике.

Обязательное применение унифицированной формы АО-1 отменено с 2013 года. На практике многие продолжают пользоваться старым «проверенным» бланком, который имеет две стороны (утвержден постановлением Госкомстата России от 01.08.2001 N 55). Первая сторона (титульная) заполняется подотчетным лицом и бухгалтером, утверждается руководителем. Вторая (оборотная) сторона заполняется подотчетным лицом и подтверждается его подписью. На второй стороне в свободных строках подотчетное лицо перечисляет все документы, которые прикладывает в подтверждение расходов. - Если средства выдавались не в виде наличности (из кассы), а по корпоративной карте на специально открытый для таких операций счет, процедура заполнения авансового отчета не меняется.

Законодательство не ограничивает размер сумм, которые может выдавать организация в подотчет, они могут быть весьма значительными, но учитывать в авансовом отчете необходимо и самые небольшие выданные суммы. При этом необходимо помнить о законодательно установленных нормах по наличным расчетам между юридическими лицами и индивидуальными предпринимателями — не более 100 тысяч рублей по одному договору. Если нужно закупить товары, материалы большими партиями, подотчетному лицу необходимо заранее позаботиться о согласовании с контрагентами заключение договоров на каждую партию, не превышающую указанный лимит расчетов наличными. На безналичные расчеты это ограничение не распространяется.

Ограничения по выдаче сумм в подотчет на практике устанавливаются корпоративными правилами, которые определяются во внутренних политиках компании.

Кассовые и товарные чеки — как их принимать?

Чаще всего сложности у подотчетных сотрудников возникают с кассовыми чеками — из магазинов, пунктов продажи билетов на общественный транспорт, автозаправок (если нужно перемещаться по делам фирмы на машине). Если к кассовым чекам приложены другие документы (накладные/товарные чеки), то проблем не возникнет, и их можно принимать к учету.

К авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, но и факт их получения.

Кассовый чек подтверждает только факт оплаты, поэтому его недостаточно для подтверждения факта приобретения товаров (работ, услуг).

Положением о ККТ определено, что кассовый чек — это первичный учетный документ, отпечатанный ККТ на бумажном носителе, подтверждающий факт осуществления между пользователем и покупателем (клиентом) наличного денежного расчета и (или) расчета с использованием платежных карт, содержащий сведения об этих расчетах, зарегистрированных программно-аппаратными средствами ККТ, обеспечивающими надлежащий учет денежных средств при проведении расчетов.

В настоящий момент применение кассовой техники претерпевает существенные изменения. Переход на новый порядок, современный и технологичный, позволит передавать сведения о каждой покупке в режиме on-line в налоговую инспекцию, а покупателям получать и сохранять кассовые чеки на своих мобильных устройствах.

1 июля 2017 года старый порядок прекратит свое действие. При этом у предприятий сферы услуг, владельцев торговых автоматов, а также лиц, применяющих патент и ЕНВД, то есть для малого бизнеса, который не был обязан применять ККТ, будет еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 года.

Таким образом, до середины 2018 года будут действовать два порядка оформления кассовых чеков: на старых аппаратах и новых.

Следуя прежнему порядку, необходимо проверять наличие следующих обязательных реквизитов на кассовых чеках:

- наименование организации;

- ИНН;

- заводской номер ККТ;

- порядковый номер чека;

- дата и время покупки (оказания услуги);

- стоимость покупки (услуги);

- признак фискального режима.

По новым правилам обязательные реквизиты кассового чека будут проверяться автоматически в формате, установленном налоговиками. Это значительно облегчит контроль подтверждающих оплату документов.

Обязательным элементом нового кассового чека является QR-код, благодаря которому любой покупатель может проверить легальность осуществляемой покупки.

Необходимо помнить, что в отдельных случаях разрешено выдавать не кассовый чек, а бланк строгой отчетности (БСО).

Кассовый чек и бланк строгой отчетности должны содержать, за исключением случаев, установленных законом, следующие обязательные реквизиты:

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации или фамилия, имя, отчество индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

- признак расчета (получение средств от покупателя — приход, возврат покупателю средств, полученных от него, — возврат прихода, выдача средств покупателю — расход, получение средств от покупателя , выданных ему, — возврат расхода;

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость по этим ставкам;

- форма расчета (наличные денежные средства и (или) электронные средства платежа), а также сумма оплаты наличными денежными средствами и (или) электронными средствами платежа;

- должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети «Интернет», на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи ему кассового чека или бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя кассового чека или бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности авансового отчета, товарных чеков, а также документов, подтверждающих факт оплаты — чеков ККМ, квитанции к приходному кассовому ордеру (смотрите письмо ФНС от 25.06.2013 N ЕД-4-3/11515@).

Вместе с тем частью 2 ст. 9 Закона N 402-ФЗ определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Товарные накладные, которые представляются к отчету, необходимо составлять от имени организации, а не физлица-работника, иначе расходы по ним будет сложно отнести к затратам компании.

В 2016 году Верховный Суд РФ указал (определение ВС РФ от 09.03.2016 № 302-КГ16-450), что первичные документы признаются оформленными с нарушениями требований закона и не принимаются к учету в случаях:

- отсутствия в них сведений, необходимых для идентификации лиц, их подписавших;

- когда наименование купленных товаров указано нечетко (например, «хозяйственные расходы, канцелярские товары, бытовая химия, стройматериалы, расходы, детские новогодние подарки»);

- отсутствует дата составления;

- не заполнены графы «количество», «цена товара»;

- отсутствует подпись продавца.

Если выполненная операция, облагается НДС, то к документам приобретения товаров, работ, услуг должны быть приложены счета-фактуры.

Вид и содержание счетов-фактур регламентируют ст.169 НК и постановление Правительства РФ №914 (от 2 февраля 2000).

Командировка: что можно учесть?

Документы, которыми подтверждаются расходы командировочных работников, как правило, включают:

- билеты в обе стороны на авиа-, ж/д, автобусный транспорт, кассовые чеки о выдаче постельного белья;

- подтверждения расходов на проезд до вокзалов/аэропортов, находящихся за пределами городов, в труднодоступных районах;

- документы из места проживания — гостиничные счета, бланки строгой отчетности или кассовые чеки;

- страховые полисы на поездку;

- документы об оплате других сборов, связанных с поездкой;

- документы об оплате получения виз.

В подтверждение оплаты пользования легковым такси выдается кассовый чек или квитанция в форме бланка строгой отчетности. Указанная квитанция должна содержать обязательные реквизиты:

- наименование, серия и номер квитанции на оплату пользования легковым такси;

- наименование фрахтовщика;

- дата выдачи квитанции на оплату пользования легковым такси;

- стоимость пользования легковым такси;

- фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

В квитанции на оплату пользования легковым такси допускается размещение дополнительных реквизитов, учитывающих особые условия осуществления перевозок пассажиров и багажа легковыми такси.

Таким образом, водитель легкового такси обязан выдать пассажиру по окончании поездки либо кассовый чек, отпечатанный контрольно-кассовой техникой, либо квитанцию в форме бланка строгой отчетности, которая должна содержать установленные реквизиты.

Подведем итоги

Авансовый отчет проверяется бухгалтерией на целевое расходование средств, наличие первичных документов, подтверждающих произведенные расходы, и правильность их оформления.

Проверенный авансовый отчет утверждается руководителем организации или иным лицом, имеющим соответствующие полномочия. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

С какими сложностями можно столкнуться, заполняя авансовый отчет, что можно принять к учету и как оформлять документы, всегда готовы рассказать сотрудники BDO Unicon Outsourcing. В компании можно получить весь спектр консультаций и профессиональных услуг по кадровому учету и расчетам с сотрудниками.

Кассовый чек

Кассовый чек – это фискальный документ, который печатается в автоматическом режиме на специальной ленточной бумаге белого цвета с помощью кассового аппарата.

Для каких целей используется кассовый чек

Кассовый чек является документом, который подтверждает факт приобретения какого-либо товара за наличный расчет или безналичный расчет банковской картой в рамках сделки купли-продажи.

То есть, можно сказать, что кассовый чек – это своеобразная форма договора, заключенного между продавцом и покупателем.

Основная функция этого документа – это доказательство совершения сделки.

Информация, указанная в кассовом чеке, в дальнейшем используется для учета движения денежных средств и правильного оформления бухгалтерской отчетности.

Следует отметить, что чек является неотъемлемым реквизитом такого процесса, как возврат или обмен товаров, поскольку именно он выступает в роли доказательства того, что данная покупка действительно была совершена.

Таким образом, чек, напечатанный кассовым аппаратом, необходим в следующих ситуациях:

-

для приложения к авансовому отчету как подтверждение расходов сотрудника;

-

как доказательство понесенных расходов при рассмотрении дел в суде;

-

при возникновении спорных ситуаций с продавцом.

Кроме того, данные, которые хранятся в чеке, позволяют представителям налоговой службы узнать интересующую их информацию (например, сколько выручки получила фирма-продавец), проконтролировать соблюдение организацией кассовой дисциплины и правил работы с наличными деньгами.

Обязательные реквизиты кассового чека и их расшифровка

Кассовый чек, распечатанный на контрольно-кассовом аппарате (ККТ), является фискальным документом.

ККТ должен пройти регистрацию в налоговой инспекции и быть настроен на работу в одной конкретной организации.

К обязательным реквизитам кассового чека относится следующая информация:

-

ИНН налогоплательщика. Данный код состоит из 12 цифр и присваивается налоговым органом во время постановки на учет.

-

Название организации. Наименование фирмы указывается то, которое указано в свидетельстве о регистрации организации. Если товар приобретается у индивидуального предпринимателя, вместо наименования организации необходимо указывать фамилию ИП.

-

Порядковый номер кассового чека. Перед номером, как правило, пишут такие слова или знаки: «ЧЕК», «СЧ», «№» или «#».

-

Номер кассового аппарата. Этот номер находится на корпусе аппарата.

-

Стоимость покупки. Указывается сумма, потраченная на приобретение товара.

-

Дата и время приобретения. Дата покупки обозначается в формате «ДД.ММ.ГГГГ».

-

Признак фискального режима. Такой режим может отражаться многими способами, но обычно используют словосочетание «ФИСКАЛЬНЫЙ ЧЕК» или аббревиатуру «ФП».

Перечисленные реквизиты кассового чека должны обязательно присутствовать на нём. При несоблюдении этого требования к кассовому чеку он не признается первичным документом.

Для рассматриваемого документа нет унифицированной формы, поэтому внешний вид, в зависимости от выдавшей организации, может различаться размером, формой, расположением реквизитов, дополнительной информацией (сумма сдачи, наименование купленных товаров, ФИО кассира, номер отдела, срок действия скидок и пр.). Некоторые продавцы используют кассовый чек даже в целях рекламы, печатая на нем информацию о проводимых акциях и скидках. Хотя эти данные не являются обязательными, но такая информация существенно облегчит работу бухгалтерии при ведении аналитического учета.

Кассовый чек и налог на добавленную стоимость

Ни в одном из технических требований к кассовым аппаратам не упоминается о том, что на чеке необходимо указывать размер НДС. Но все же на бланке кассового чека рекомендуется указывать сумму НДС. Ее можно указывать общей суммой по всем приобретенным товарам. Благодаря этому у покупателя будет возможность увидеть размер потраченной суммы денежных средств за вычетом налога на добавленную стоимость.

Нововведения в действующем законодательстве

В закон «О применении контрольно-кассовой техники» были внесены следующие поправки:

-

Покупателям и дальше будут выдаваться бумажные кассовые чеки, но при желании клиент может потребовать, чтобы электронный образец чека был выслан на его электронный адрес. При этом электронная версия чека будет иметь такую же законную силу, что и бумажный образец.

-

Данные по кассовым чекам будут передаваться в налоговые органы в онлайн-режиме.

-

Упростится процедура оформления кассового аппарата. Чтобы зарегистрировать аппарат, больше не нужно обращаться в центр технического обслуживания. Вся процедура будет осуществляться в онлайн-режиме.

-

В кассовых аппаратах будет применяться фискальный накопитель, с помощью которого будут передаваться данные о каждой покупке оператору фискальных данных. Этот же фискальный накопитель позволит пересылать электронный образец чека покупателю.

-

Юридические и физические лица, которые пользуются системами налогообложения УСН и ЕНВД, в обязательном порядке должны установить кассовые аппараты.

-

На кассовом чеке в обязательном порядке должны быть указаны следующие реквизиты:

-

информация о том, какую систему налогообложения использует продавец;

-

веб-адрес оператора фискальных данных; место, дата, а также время осуществления покупки; тип расчета – приход или расход; наименование товарных позиций; сумма к уплате и размер НДС;

-

электронный адрес и номер телефона (для электронного образца чека);

-

вид расчета – электронный или наличный;

-

заводской номер аппарата.

Штрафные санкции при нарушении использования кассовых чеков

К нарушениям использования кассовых чеков относятся следующие операции:

-

невыдача кассового чека покупателю;

-

выдача кассового чека покупателю, но с указанием неверных реквизитов, например, ошибочной суммы или времени покупки.

За неверно оформленный кассовый чек предусмотрен штраф на сумму:

-

1500-2000 руб. для граждан;

-

3-4 тыс. руб. для должностных лиц;

-

30-40 тыс. руб. для юридических лиц.

А если покупателю совсем не был выдан кассовый чек, то сумма штрафа будет следующей:

-

1500-3000 руб. для граждан;

-

3-10 тыс. руб. для должностных лиц;

-

30-100 тыс. руб. для юридических лиц.

Товарный чек и кассовый чек

Выдавать покупателю оба чека (товарный чек и кассовый чек) необязательно. То есть, можно ограничиться выдачей кассового чека, дополнив кассовый чек необходимыми реквизитами (например, можно указать перечень приобретаемых товаров, услуг).

Выдача денег под отчет и онлайн-касса

Выдача средств под отчет — это опосредованная форма расчетов за товары (работы, услуги) покупателя с продавцом через уполномоченное покупателем лицо (через подотчетное лицо). И в этом случае встает вопрос: нужно ли организации, выдавшей деньги под отчет и принимающей обратно неизрасходованный их остаток, проводить данные операции через онлайн-кассу (пробивать кассовые чеки)?

Что такое «подотчет»

Выдать деньги под отчет — означает предоставление средств для покрытия расходов, связанных с деятельностью юрлица или индивидуального предпринимателя. Данное определение дано в п. 6.3 Указания Банка России №3210-У от 11.03.2014 (). Оформляется такая выдача средств расходным кассовым ордером, который, в свою очередь, составляется на основе одного из вариантов:

- распорядительного документа о выдаче подотчетных средств (чаще всего специального приказа);

- письменного заявления подотчетного лица.

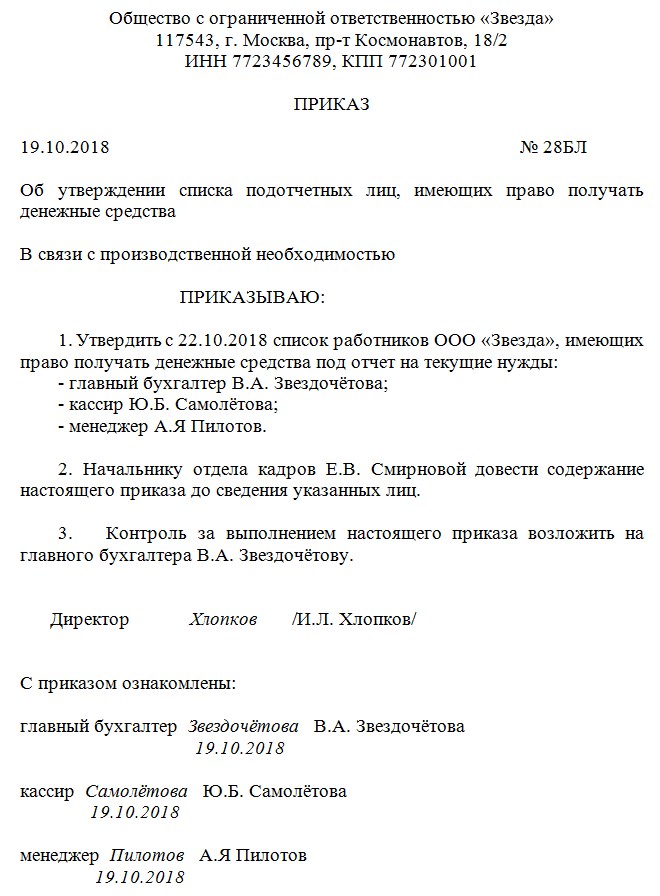

Кроме того, не будет лишним (но закон это не обязывает делать), если на предприятии будет издан распорядительный документ, в котором будут определен список лиц, которым могут выдаваться денежные средства под отчет. Образец такого приказа:

Заявление подотчетником пишется в произвольной форме, но с обязательным указанием запрашиваемой суммы наличных денег, направления их расходования и срока, на какой выдаются данные средства. Подтверждается расход средств или его отсутствие путем оформления подотчетным лицом авансового отчета. Этот документ согласно формулировке п.6.3 Указаний №3210-У служит отражением состояния сумм, выданных сотруднику под отчет, в том числе и неизрасходованных.

Фактически подотчетные средства — это форма реализации расходов предприятием, необходимых для осуществления его деятельности. И указанные средства могут быть потрачены на что угодно: на покрытие задолженности перед поставщиками, на покупку материалов, и т.д. И выполнение таких платежей предприятие доверяет своему сотруднику, который после получения денег под отчет, является одновременно подотчетным лицом (с позиции происхождения средств) и уполномоченным лицом (с позиции порядка их расходования). Т.е. подотчетник в ходе закупочной деятельности и при оплате счетов выступает от имени и за счет своего работодателя и обычно в пределах выданной ему суммы.

Чтобы понять, кому можно выдавать деньги под отчет, стоит обратиться к банковскому Указанию №3210-У. В нем сказано, что подотчетным лицом может быть сотрудник предпринимателя либо юрлица, с которым заключен трудовой или гражданско-правовой договор. Об этом прямо говорит п. 5 Указания №3210-У и письмо Банка России от 02.10.2014 №29-Р-Р-6/7859 (), которое для целей оформления и ведения кассовых операций признает работником организации лицо, с каким у данного предприятия заключен гражданско-правовой договор.

При этом длительность такого договора не имеет значения. Более того, не важна и должностная принадлежность подотчетного лица. Поэтому деньги под отчет может получить и директор компании.

Подпадают ли расчеты по подотчетным суммам под действие закона №54-ФЗ

Подотчетные суммы могут выдаваться, как в наличной форме, так и путем их перевода на корпоративную и даже личную карточку сотрудника с пометкой «Подотчетные деньги». Стоит напомнить, что банковская карточка согласно пп.19 ст.3 закона №161-ФЗ (о национальной платежной системе) относится к электронным средствам платежа, которые на основании Положения Банка России № 383-П являются безналичной формой расчета.

А в июльской редакции закона №54-ФЗ от 2018 года утверждено, что онлайн-касса используется при наличных и почти любых безналичных формах расчетов. Однако расчеты по подотчетным суммам в любой их форме в случае их возврата и выдачи не являются расчетами в понимании закона №54-ФЗ, поскольку не относятся:

- к получению и выплате денег непосредственно за товары, работы, услуги (т.е. к денежным отношениям, которые возникают между покупателем и продавцом);

- к приему ставок, интерактивных ставок и к выплате выигрышей по ним;

- к приему денег в ходе продажи лотерейных билетов (включая электронные);

- к приему лотерейных ставок;

- к выплате выигрышей по лотереям.

Все эти виды операций признаются ст. 1.1 закона №54-ФЗ расчетами, при осуществлении которых применяется онлайн-касса, за исключением тех случаев, в каких сам закон предусматривает возможность не работать с ККТ. Кроме того, к расчетам, на которые распространяется обязанность по использованию ККТ или право ее не применения, еще относятся следующие операции, направленные на оплату товаров, работ, услуг:

- прием и выплата денег в форме предварительной оплаты и (или) авансов;

- зачет и возвращение предварительной оплаты и (или) авансов;

- выдача и погашение займов (включая кредитование ломбардами);

- предоставление либо получение встречного предоставления для расчетов за товары, работы, услуги.

И к этим операциям выдача и возврат подотчетных сумм тоже не относится, поскольку данные деньги являются лишь кассовой операцией, которая направлена на будущее совершение расхода, а не отражает сам факт оплаты товаров (работ, услуг). Да и подотчетное лицо не является по отношению к своему работодателю покупателем.

Поэтому, выдавая своему сотруднику или получая от него остаток либо всю сумму неиспользованных подотчетных денег, предприятие не должно использовать онлайн-кассу, но обязано соблюдать требования Указаний банка №3210-У по оформлению кассовых документов (авансовых отчетов, кассовых ордеров, Кассовой книги).

Нужно ли применять онлайн-кассу, когда подотчетное лицо совершает покупку у другой организации или предпринимателя

В этой ситуации подотчетное лицо выступает в качестве покупателя, действующего от имени и за счет своего работодателя. А значит, на продавца распространяются все требования закона №54-ФЗ по применению онлайн кассы и по выдаче (предоставлению) кассового документа такому покупателю. Такие разъяснения даются в пункте 2 письма ФНС России от 10.08.2018 № АС-4-20/15566@ — ССЫЛКА.

Исключение составляют те виды безналичных расчетов между юрлицами и (или) предпринимателями, в том числе через подотчетных лиц, при которых не происходит предъявления электронного средства платежа (например, банковской карты). В этом случае ККТ продавцом не применяется (п. 9 статьи 2 закона №54-ФЗ — ). Если наоборот, — и электронное средство платежа при подобных расчетах предъявлено, — то продавец должен использовать контрольно-кассовую технику для оформления расчетной операции.

Выводы

- Выдача и возврат подотчетных денег на предприятии, которое предоставило эти средства своему сотруднику, не является расчетной операцией в понимании закона №54-ФЗ. Поэтому применяться при таком расчете онлайн-касса не должна.

- В случае если подотчетное лицо рассчиталось выданными ему деньгами за товар, работу, услугу, то указанному лицу продавец должен выдать кассовый документ (чек, БСО или иной документ). Причем, не имеет значения форма платежа — наличная или безналичная с предъявлением покупателем электронного средства платежа (ЭСП).

- Если расчеты за товары (работы, услуги) между организациями и (или) предпринимателями произошли в безналичном порядке без предъявления ЭСП, то продавец онлайн-кассу для таких расчетов не использует.

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

У некоторых предпринимателей возникает вопрос: как передать покупателю электронный чек онлайн-кассы в соответствии с действующими номами закона?

О каких нюансах полезно знать тем , кто связан с продажей товаров, подлежащих обязательной маркировке.

Добавить комментарий