Декларация НДС налоговый агент

Образец заполнения декларации по НДС налоговым агентом в 2019 году

Кто может стать налоговым агентом по НДС

Когда отражается НДС в декларации налоговым агентом

Как правильно заполнить декларацию налоговому агенту

Пример заполнения декларации налоговым агентом: образец

Кто может стать налоговым агентом по НДС

Налоговым агентом (НА) может быть и организация, и ИП. На них возложены обязательства по вычислению, удержанию и уплате налога в бюджет РФ за организации, с которыми агент связан договорными обязательствами (ст. 24 НК РФ). Их система налогообложения никак на это не влияет.

Рассмотрим обстоятельства, при которых становятся НА по НДС (ст. 161 НК РФ).

|

№ |

Вид операции |

|

|

Покупка |

1.1. У иностранных лиц, не зарегистрированных в налоговых органах РФ, — товаров (работ, услуг) |

|

|

1.2. У властей государственного и местного уровня — их имущества, в случае если оно не закреплено за предприятиями государственного или муниципального уровня |

||

|

1.3. У плательщиков НДС — металлолома, вторичного алюминия и его сплавов, сырых шкур животных |

||

|

Продажа |

2.1. Перешедших по наследству, изъятых или скупленных государством ценностей, имущества, продаваемого по решению суда, кладов. Кроме продажи имущества организаций, признанных банкротами (подп. 15 п. 2 ст. 146 НК РФ) |

|

|

2.2. В качестве посредника для реализации на территории России товаров, услуг, имущественных прав между российскими покупателями и иностранными поставщиками, не зарегистрированными в налоговых органах РФ (договоры поручения, комиссии, агентские (с участием в расчетах), п. 10 ст. 174.2 НК РФ) |

||

|

Иные операции |

3.1. Аренда имущества у государственной или муниципальной власти |

|

|

3.2. Покупка судна, если оно не было внесено в Российский международный реестр судов в течение 45 календарных дней |

||

|

3. 3. На основании договоров поручения, комиссии или агентских предоставление на территории РФ подвижных железнодорожных составов или контейнеров (п. 5.1 ст. 161 НК РФ), за исключением международных перевозок товара, перевозки экспорта (реэкспорта), пункт отправления или назначения которых находится на территории РФ (подп. 2.1, 2.7 п. 1 ст. 164 НК РФ) |

||

|

НА по НДС может быть иностранная организация, являющаяся посредником другой иностранной организации при продаже электронных услуг физическим лицам в России и ведущая расчеты с ними напрямую (п. 3 ст. 174.2 НК РФ) |

||

Когда отражается НДС в декларации налоговым агентом

Для ответа на этот вопрос нужно понимать, что собой представляет налоговая база по НДС, что берется за ее основу.

После необходимо четко выделить момент ее возникновения, ведь именно от этого будет зависеть, когда налог необходимо платить и отражать в декларации.

Чтобы правильно выделить сумму налога к уплате, определим его ставку.

Ставка может быть прямой или расчетной.

Прямую используют, когда налоговая база определяется без НДС (пп. 2, 3 ст. 164 НК РФ), расчетную — когда в ней НДС. Если НА — российская организация, сумму НДС определяют расчетным методом в зависимости от вида операции — 10/110 или 20/120.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

НА — иностранная организация использует для расчета НДС ставку 16,67% (п. 5 ст. 174.2 НК РФ).

Возьмем за основу таблицу из предыдущей главы и получим следующее.

Если по договорным условиям стоимость товара (работ, услуг) указана без налогов, то НДС необходимо уплатить в бюджет за свой счет.

Если по договорным условиям стоимость товара (работ, услуг) указана без налогов, то НДС необходимо уплатить в бюджет за свой счет.

НДС = НБ × 20/120 (10/110),

где: НБ — налоговая база (включая НДС);

Ст — ставка налога.

Налоговые агенты, которые реализуют конфискат и иное имущество, в качестве посредников предоставляют железнодорожный подвижной состав (контейнеры) или участвуют в расчетах с иностранными продавцами, рассчитывают НДС по формуле, которую обобщенно можно представить так (пп. 4, 5, 5.1 ст. 161, п. 3 ст. 164 НК РФ):

НДС = НБб × Ст,

где: НБб — налогооблагаемая база без НДС;

Ст — ставка налога (10 или 20%)

НА — покупатели лома черных и цветных металлов, вторичного алюминия и его сплавов, а также сырых шкур животных определяют базу по НДС в особом порядке (п. 8 ст. 161, п. 4.1 ст. 173 НК). Рассчитывается НДС к уплате отдельно по итогам каждого квартала, в котором НА покупали (получали) такие товары. Начисленный в течение квартала налог уменьшайте на сумму налоговых вычетов и увеличивайте на суммы восстановленного НДС.

Как правильно заполнить декларацию налоговому агенту

Когда налог будет посчитан, можно приступать к заполнению декларации по НДС налоговым агентом. Она представляется в налоговые органы по месту вашей регистрации до 25-го числа месяца, следующего за прошедшим налоговым периодом.

Бланк декларации по НДС доступен на нашем сайте.

Если НА не имеет прочих облагаемых налогом операций, то согласно п. 3 приказа ФНС России «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата предоставления налоговой декларации по налогу на добавленную стоимость в электронной форме» от 29.10.2014 № ММВ-7-3/558@ (в ред. от 28.12.2018) в состав декларации должны входить:

- титульный лист;

- раздел 1;

- раздел 2;

- раздел 9 (представляется только в случае, если у НА есть необходимые данные для его заполнения).

Рассмотрим их заполнение.

|

Наименование граф декларации по НДС |

Инструкция по заполнению граф декларации по НДС |

|

ИНН и КПП |

Ставится номер, присвоенный налоговой инспекцией |

|

Номер корректировки |

При первичной подаче ставится 00. При последующих представлениях — от 01 до 98 |

|

Налоговый период |

1-й квартал — 21 (51 — при реорганизации, ликвидации) 2-й квартал — 22 (54 — при реорганизации, ликвидации) 3-й квартал — 23 (55 — при реорганизации, ликвидации) 4-й квартал — 24 (56 — при реорганизации, ликвидации) |

|

Отчетный год |

В текущем году ставится 2019 |

|

Представляется в налоговый орган |

Указываются 4 цифры кода налоговой организации, принимающей декларацию |

|

Код по месту нахождения (учета) |

214 — НА на ОСНО 231 — НА на спецрежиме (освобожден от уплаты НДС) |

|

Налогоплательщик |

Указывается наименование компании согласно учредительным документам |

|

Код ОКВЭД |

Код вашей деятельности согласно классификатору ОКВЭД |

|

Номер контактного телефона вашей организации |

|

|

Количество страниц в декларации |

Указывается количество страниц в сдаваемой декларации |

|

Фамилия, имя, отчество налогоплательщика |

Данные налогового агента или его представителя, подпись |

|

Дата составления декларации |

|

Заполняем разделы 1 и 2 декларации

В разделе 1 указываются:

Подпишитесь на рассылку

- ваш ИНН и КПП;

- ваш код ОКТМО;

- КБК 18210301000011000110;

- в остальных ячейках — прочерк;

- в конце раздела — подпись директора или индивидуального предпринимателя и дата составления.

Раздел 2 заполняется так.

|

Код строки |

Инструкция по заполнению граф декларации |

|

Вписываются ваши ИНН и КПП |

|

|

Указывается КПП подразделения, за которое представляется раздел 2 |

|

|

Вписывается наименование организации, за которую отчитываетесь |

|

|

Заполняется в случае, если у налогоплательщика (стр. 020) есть ИНН |

|

|

Код ОКТМО вашей организации |

|

|

Налог к уплате |

|

|

Указывается код из перечня из раздела 4 приложения № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@ |

|

|

Данные графы заполняют НА, которые в графе 070 указали код 1011707 (п. 5 ст. 161 НК РФ) |

|

Раздел 2 заполняется по каждому контрагенту отдельно.

Пример заполнения декларации НДС налоговым агентом: образец

Рассмотрим на примере, как правильно заполнить декларацию по НДС налоговому агенту.

Общество с ограниченной ответственностью «Люций». ИНН 7801901681. КПП 780101001. Адрес: СПб., ул. Седова, дом 10, к. 5. Телефон 8 (812) 56-78-900. Генеральный директор Колюшин Иван Петрович. ОКВЭД 53.10. ОКТМО 40378000. Система налогообложения — УСН. КБК 18210301000011000110.

В 3-м квартале 2019 года ООО «Люций» приобрело у иностранной организации LTD VELES услуги по рекламе на сумму 1 256 000 руб. Т. о., местом реализации признается территория РФ (ст. 148 НК РФ) и ООО «Люций» становится НА. Декларацию необходимо представить до 25.10.2019.

Сумму налога, необходимую к уплате с этой сделки, рассчитывают так (строка 060): 1 256 000 × 20 % = 251 200.

Образец заполнения декларации по НДС налоговым агентом можно скачать далее.

***

В нашей статье мы ответили вопрос, кто является НА. Рассмотрев пример и заполненный образец декларации по НДС налоговым агентом, мы видим, что больших сложностей при оформлении декларации не возникает. Основным моментом остается правильное определение, когда именно и по какой причине возникает обязанность агента и когда необходимо уплатить налог. После этого представить декларацию с обязательным соблюдением сроков сдачи. За их нарушение на вас будет наложен штраф.

***

Еще больше материалов по теме — в рубрике «НДС».

Как заполнить декларацию по НДС налоговому агенту — плательщику НДС

Налоговые агенты по НДС сдают декларацию по НДС, чтобы отчитаться перед инспекцией о налоговой базе, начисленном налоге и вычетах по НДС, а также о сумме, которую нужно перечислить в бюджет.

Форма декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. По этой форме нужно отчитываться, начиная с I квартала 2015 года (п. 2 приказа ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Кто должен сдавать

Декларацию по НДС должны сдавать все организации и предприниматели, которые признаны налоговым агентом по этому налогу. В том числе и те агенты, которые не являются плательщиками НДС, например, применяют упрощенку или ЕНВД.

Когда сдавать

Налоговым периодом, за который исчисляется НДС и определяется сумма налога для уплаты в бюджет, является квартал (ст. 163 НК РФ). Поэтому налоговый агент должен сдать декларацию по НДС не позднее 25-го числа месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

Ответственность

Несвоевременная подача декларации по НДС является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Налоговая ответственность за несвоевременное представление деклараций установлена статьей 119 Налогового кодекса РФ. С 1 января 2014 года из текста этой статьи исключена категория «налогоплательщик» (п. 13 ст. 10 Закона от 28 июня 2013 г. № 134-ФЗ). Поэтому в настоящее время налоговая инспекция может оштрафовать за такое правонарушение любую организацию, которая должна сдавать декларации по НДС, но по какой-либо причине не исполнила эту обязанность. В том числе и налогового агента.

Как сдать

Декларацию сдавайте в налоговую инспекцию по местонахождению организации (п. 5 ст. 174 НК РФ).

Все декларации по НДС нужно сдавать только в электронном виде и только через уполномоченных спецоператоров. Такой порядок не зависит от численности сотрудников организации и распространяется на всех, кто должен составлять декларации по НДС. Декларации, сданные на бумажных носителях, считаются непредставленными. Поэтому за подачу деклараций по НДС на бумаге налоговые инспекции будут штрафовать организации не по статье 119.1 (нарушение способа представления деклараций – штраф 200 руб.), а по статье 119 Налогового кодекса РФ, а также блокировать их банковские счета (п. 3 ст. 76 НК РФ).

Исключение составляют только налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени. Им разрешено подавать декларации по НДС на бумаге. Это следует из положений пункта 5 статьи 174 и пункта 3 статьи 80 Налогового кодекса РФ.

Подробнее о составе и способах представления отчетности по НДС в налоговые инспекции см. таблицу.

Порядок заполнения

Декларацию по НДС заполняйте по общим для всех налоговых деклараций правилам.

Если в течение квартала организация исполняла только обязанности налогового агента, то по его итогам в декларацию включите титульный лист и раздел 2. В разделе 1 проставьте прочерки. Остальные разделы не заполняйте (абз. 9 п. 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558).

Если в течение квартала организация была не только налоговым агентом, но и сама совершала облагаемые НДС операции, составьте общую налоговую декларацию, в состав которой включите и раздел 2, предназначенный для налоговых агентов.

Если в течение квартала, помимо исполнения обязанностей налогового агента, организация совершала операции, которые освобождены от НДС, помимо титульного листа и раздела 2, в декларацию включите раздел 7.

Раздел 1 заполняется последним, на основании данных из всех остальных заполненных разделов.

Такие правила предусмотрены абзацами 3, 4, 9 пункта 3 и пунктами 44, 44.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Титульный лист

На титульном листе декларации по НДС укажите основные сведения о налоговом агенте и подаваемой декларации.

ИНН и КПП

В верхней части титульного листа укажите ИНН и КПП налогового агента. Эти данные возьмите из свидетельства о постановке на учет, выданного ИФНС России при регистрации.

Если ИНН состоит из 10 цифр, в двух последних ячейках поставьте прочерки.

Номер корректировки

Если налоговый агент подает первичную декларацию, в поле «Номер корректировки» поставьте «0—«.

Если агент уточняет данные, заявленные в ранее поданной декларации, укажите порядковый номер корректировки (например, «1—«, если это первое уточнение, «2—» – при втором уточнении и т. д.).

Налоговый период

В поле «Налоговый период (код)» укажите код налогового периода, то есть квартала, за который подается декларация. Например:

- 21 – за I квартал;

- 22 – за II квартал;

- 23 – за III квартал;

- 24 – за IV квартал.

Полный список кодов, включая те, что указываются при ликвидации организации, указан в приложении 3 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Отчетный год

В поле «Отчетный год» укажите год, за налоговый период которого подается декларация. Например, если в апреле 2016 года агент подает декларацию за I квартал 2016 года, в этом поле поставьте «2016».

Представляется в налоговый орган

В поле «Представляется в налоговый орган» проставьте код налоговой инспекции, в которой зарегистрирован налоговый агент. Этот код можно посмотреть в свидетельстве о постановке на учет, выданном при регистрации.

Также код ИФНС России можно определить по адресу организации с помощью интернет-сервиса на официальном сайте ФНС России.

По местонахождению

В поле «По месту нахождения (учета)» запишите «214». Это означает, что декларация подается по месту постановки на учет налогоплательщика.

Наименование налогового агента

В поле «Налогоплательщик» укажите название налогового агента (или фамилию, имя и отчество предпринимателя) в точности, как в свидетельстве о регистрации.

ОКВЭД

По строке «Код вида экономической деятельности по классификатору ОКВЭД» укажите основной ОКВЭД налогового агента.

Его можно:

- узнать по выписке из ЕГРЮЛ, выданной инспекцией

- определить самостоятельно по классификатору ОКВЭД. В 2016 году параллельно действуют два классификатора, поэтому организация может использовать любой из них (утвержденный постановлением Госстандарта России от 6 ноября 2001 года № 454-ст и утвержденный приказом Росстандарта от 31 января 2014 г. №№ 14-ст).

Телефон

В поле «Номер контактного телефона» укажите номер телефона полностью, с кодом города. Это может быть как стационарный, так и мобильный номер.

Раздел 2

Раздел 2 должны заполнять все налоговые агенты по НДС.

Если налоговый агент совершает операции с несколькими контрагентами, заполняйте раздел 2 по каждому такому участнику операций. То есть добавьте дополнительные страницы с разделом 2.

Если контрагент один и с ним заключено нескольких однотипных договоров, раздел 2 представьте на одной странице.

Если контрагент один, но договоры с ним разные (операции по этим договорам отражаются в декларации с разными кодами), добавьте дополнительные страницы с разделом 2 по каждой из таких групп операций.

Если налоговый агент участвует в хозяйственных операциях, где нет фактического продавца-налогоплательщика, на все такие операции заполните только одну страницу раздела 2.

Об этом сказано в пункте 36 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

КПП подразделения иностранной организации

Если декларацию подаете за российскую организацию, по строке 010 поставьте прочерки.

Если за иностранную, то учтите ряд особенностей.

По строке 010 укажите КПП подразделения, которое совершало операции и является налоговым агентом. При этом учтите следующее. Иностранная организация может иметь несколько подразделений в России и выбрать одно из них, через которое платит налоги и сдает отчетность (п. 7 ст. 174 НК РФ). Но по строке 010 нужно указать КПП не этого ответственного за уплату налогов подразделения, а КПП подразделения, совершавшего операции, по которым организация выступает как налоговый агент по НДС.

Об этом сказано в пункте 37.1 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Наименование налогоплательщика-продавца

По строке 020 укажите наименование контрагента, если это:

- госорган, который сдает в аренду свое имущество;

- продавец, который реализует имущество казны;

- иностранная организация, не состоящая на налоговом учете в России;

- должник-банкрот, имущество которого приобретает агент.

По строке 020 поставьте прочерки, если контрагента фактически нет, то есть в случаях, когда налоговый агент реализует:

- имущество по решению суда,

- конфискованное имущество;

- бесхозяйные ценности;

- клады;

- скупленные ценности;

- ценности, перешедшие по праву наследования государству.

Также поставьте по строке 020 прочерки, если организация (предприниматель) приобрела судно, которое подлежит регистрации, но не зарегистрировано в Российском международном реестре судов в течение 45 дней после приобретения.

Такой порядок предусмотрен пунктом 37.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

ИНН налогоплательщика-продавца

По строке 030 поставьте ИНН контрагента, указанного по строке 020. Если у контрагента нет ИНН (например, это иностранная организация, не состоящая на учете в России), по строке 030 укажите прочерки.

Для ИНН, который состоит из 10 цифр, в последних ячейках поставьте прочерки.

Если контрагента фактически нет и по строке 020 стоят прочерки, то и по строке 030 поставьте прочерки.

Код бюджетной классификации

По строке 040 укажите код бюджетной классификации НДС 182 1 03 01000 01 1000 110.

Код по ОКТМО

По строке 050 укажите ОКТМО, то есть код территории, на которой зарегистрирован налоговый агент. Этот код можно посмотреть в уведомлении о постановке на учет в Росстате. Также код можно определить с помощью:

- Общероссийского классификатора, утвержденного приказом Росстандарта от 14 июня 2013 г. № 159-ст;

- специальных интернет-сервисов, например сервиса https://www.ifns.su/okato.html.

Если код ОКТМО содержит меньше 11 символов, в последних ячейках поставьте прочерки.

Код операции

По строке 070 укажите код операции, в которой организация или предприниматель выступали в качестве налогового агента.

Коды можно определить с помощью раздела IV приложения № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Если налоговый агент:

- приобретал товары на территории России у иностранных организаций, не состоящих на учете в России, – укажите 1011711;

- приобретал работы и услуги у иностранных организаций с применением неденежных форм расчетов – укажите 1011711;

- приобретал работы и услуги у иностранных организаций без применения неденежных форм расчетов – укажите 1011712;

- арендовал госимущество или приобретал имущество казны – укажите 1011703;

- реализовал имущество по решению суда, конфискованное, бесхозяйное имущество, клады, скупленные ценности и ценности, перешедшие к государству по праву наследования, – укажите 1011705;

- выступил посредником при реализации товаров (работ, услуг, имущественных прав) иностранными организациями – укажите 1011707;

- приобрел судно и не зарегистрировал его в течение 45 дней после этого в Российском международном реестре судов (при условии что его нужно было регистрировать) – укажите 1011709.

Строки 080, 090, 100

Прежде чем рассчитать сумму к уплате в бюджет по строке 060 раздела 2, проверьте, нужно ли внести данные в строки 080, 090, 100. Их заполните, если налоговый агент:

- реализует имущество по решению суда, конфискованное или бесхозяйное имущество, клады, скупленные ценности или ценности, перешедшие к государству по праву наследования;

- выступает посредником при реализации товаров (работ, услуг, имущественных прав) иностранными организациями.

В остальных случаях в строках 080–100 поставьте прочерки.

Об этом сказано в пункте 37.8 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Строку 080 заполняйте, если в отчетном квартале была отгрузка. Для этого рассчитайте НДС с суммы отгрузки и укажите его по строке 080.

Строку 090 заполняйте, если налоговый агент в отчетном квартале получил предоплату. Для этого рассчитайте НДС с суммы предоплаты и укажите его по строке 090.

Строку 100 заполняйте, если была отгрузка в счет предоплаты. По строке 100 укажите НДС с предоплат, полученных в этом и прошлых кварталах, в счет которых была отгрузка в отчетном периоде.

Если стоимость отгрузки равна или превышает предоплату, просто сложите все суммы НДС, начисленные с предоплат ранее (учтенные по строкам 090 деклараций за этот и прошлый периоды по данной операции), и укажите результат по строке 100.

Если отгрузка частичная и не превышает сумму предоплаты, укажите НДС с суммы отгрузки по строке 100.

Сумма налога, исчисленная к уплате

Рассчитайте НДС к уплате в бюджет и отразите его по строке 060. Если были заполнены строки 080–100, сделайте это по формуле:

| стр. 060 = стр. 080 + стр. 090 – стр. 100 |

Если эти строки не заполнены, рассчитайте НДС по операциям, код которых указан по строке 070, и отразите результат по строке 060.

Пример заполнения декларации по НДС налоговым агентом – плательщиком НДС

Организация «Альфа» выступает посредником при продаже партии товаров иностранной организацией, не состоящей на налоговом учете в России.

«Альфа» заключила контракт на поставку товаров ООО «Торговая фирма «Гермес»» на сумму 1 200 000 руб.

25 марта «Альфа» получила предоплату от «Гермеса» в размере 70 процентов от суммы контракта (840 000 руб.). Ставка НДС по этим товарам – 18%.

25 июня «Альфа» отгрузила «Гермесу» первую партию товаров на сумму 600 000 руб.

15 июля «Альфа» отгрузила вторую партию товаров тоже на сумму 600 000 руб.

17 июля «Гермес» оплатил оставшиеся 30 процентов от суммы контракта (360 000 руб.).

В I, во II и в III кварталах «Альфа» не совершала других операций, в которых она бы являлась налоговым агентом.

Бухгалтер заполнил строки 080–100 раздела 2 декларации по НДС следующим образом.

В I квартале:

- по строке 090 – 128 136 руб. (840 000 руб. × 18/118).

Строку 080 он не заполнял, так как отгрузки товаров в I квартале не было.

По строке 060 – 128 136 руб. (из строки 090).

Во II квартале:

В III квартале:

| I квартал | II квартал | III квартал | |

|---|---|---|---|

| Строка 060 | 128 136 руб. | – | 87 864 руб. |

| Строка 080 | – | 108 000 руб. | 108 000 руб. |

| Строка 090 | 128 136 руб. | – | – |

| Строка 100 | – | 108 000 руб. | 20 136 руб. |

Разделы 3–6

Если организация или предприниматель в налоговом периоде выполняли только операции, в которых они были налоговыми агентами по НДС, заполнять разделы 3, 4, 5 и 6 не нужно.

Если налоговый агент выполняет и облагаемые НДС операции, заполняйте эти разделы в общем порядке, предусмотренном для плательщиков НДС.

Раздел 7 и раздел 1

Если организация или предприниматель в налоговом периоде выполняли только операции, в которых являлись налоговыми агентами по НДС, заполнять разделы 1 и 7 не нужно.

Если же были также и не облагаемые НДС операции:

- заполните раздел 7 в общем порядке,

- а в разделе 1 – только ИНН и КПП налогового агента, номер страницы, подпись и дату составления декларации. Во всех строках с показателями поставьте прочерки.

Это следует из абзаца 9 пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Разделы 8 и 9

В раздел 8 заносят сведения из книги покупок. То есть во внимание берут только те операции, по которым в отчетном квартале возникло право на вычет. Этот раздел заполняют все налоговые агенты. Исключение из них составляют лишь те, кто реализует по решению суда арестованное имущество, а также товары, работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете (п. 4 и 5 ст. 161 НК РФ).

В разделе 9 декларации указывают сведения из книги продаж. Этот раздел заполняют все налоговые агенты – в отношении тех операций, по которым в отчетном квартале возникла обязанность начислить НДС к уплате в бюджет.

Подробнее о порядке заполнения разделов 8 и 9 см. Как составить и сдать налоговую декларацию по НДС.

Пример оформления декларации по НДС налоговым агентом – плательщиком НДС

ООО «Альфа» применяет общую систему налогообложения и от НДС не освобождено.

В I квартале 2016 года организация:

– реализовала готовую продукцию стоимостью 3 034 960 руб. (в т. ч. НДС – 462 960 руб.). Счет-фактуру от 18 февраля 2016 г. № 4 бухгалтер «Альфы» зарегистрировал в книге продаж;

– приобрела материалы на общую сумму 885 000 руб. (в т. ч. НДС – 135 000 руб.). Счет-фактуру от 3 марта 2016 г. № 51, полученный от продавца, бухгалтер «Альфы» зарегистрировал в книге покупок.

Кроме того, в течение квартала организация выполняла обязанности налогового агента по НДС:

– при аренде муниципального имущества по договору с Комитетом по управлению муниципальным имуществом г. Мытищи Московской области (не является казенным учреждением). Договор аренды действует с 1 января 2016 года. Месячная стоимость аренды с учетом НДС составляет 200 000 руб. Код операции для заполнения декларации – 1011703. На сумму арендной платы составлен счет-фактура от 31 марта 2016 г. № 2;

– при приобретении консультационных услуг у иностранной организации «Бета», не состоящей в России на налоговом учете. Стоимость услуг с учетом НДС – 3350 долл. США или 224 450 руб. по курсу Банка России на дату оплаты услуг. Код операции для заполнения декларации – 1011712. Услуги в сумме 224 450 руб. оплачены 5 февраля 2016 года. На эту сумму составлен счет-фактура от 5 февраля 2016 г. № 1. Налог в сумме 34 238 руб. удержан и перечислен в бюджет 5 февраля 2016 года (платежное поручение от 5 февраля 2016 г. № 25).

На титульном листе декларации по НДС за I квартал бухгалтер указал общие сведения об организации, код налоговой инспекции, в которую подается декларация, и код 214, означающий, что декларация представляется по местонахождению налогоплательщика.

Раздел 2 декларации по НДС бухгалтер «Альфы» заполнил по каждой из перечисленных операций (на отдельных страницах).

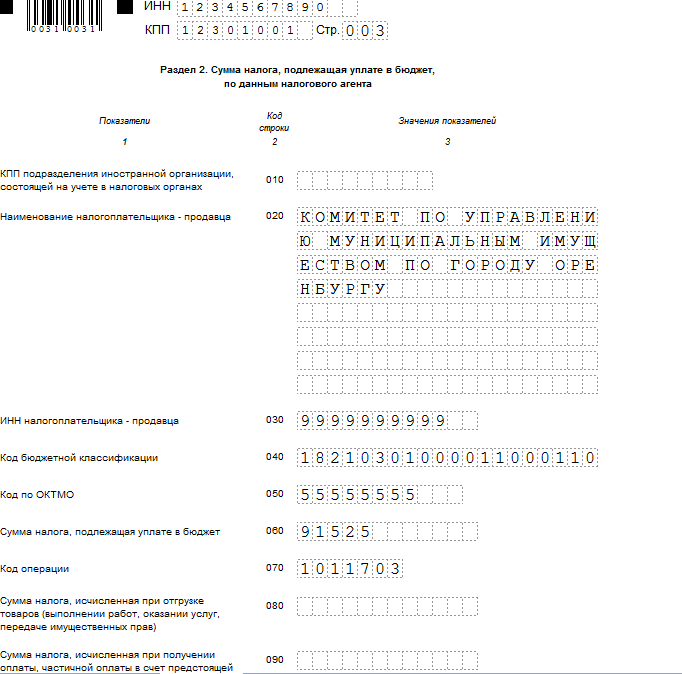

Сумма НДС по аренде муниципального имущества, которую нужно заплатить в бюджет, отражена в разделе 2 на странице 003:

200 000 руб. × 3 мес. × 18/118 = 91 525 руб.

Сумма НДС по сделке с организацией «Бета» к уплате в бюджет отражена в разделе 2 на странице 004:

224 450 руб. × 18/118 = 34 238 руб.

В разделе 3 декларации бухгалтер указал начисленные и принятые к вычету суммы НДС, в том числе НДС со стоимости консультационных услуг иностранной организации. Поскольку договор аренды муниципального имущества действует с начала I квартала, сумма НДС, начисленная со стоимости аренды, в декларации за I квартал в состав вычетов не включена. Эта сумма может быть предъявлена к вычету после перечисления в бюджет общей суммы НДС, начисленной к уплате за I квартал. То есть в декларации за II квартал 2016 года.

Сведения из книги покупок и книги продаж отражены в разделах 8 и 9 декларации.

Составление декларации бухгалтер закончил заполнением раздела 1. В нем он указал общую сумму налога, которую «Альфа» должна заплатить в бюджет как налогоплательщик, – 293 722 руб.

Таким образом, «Альфа» заплатит следующие суммы в бюджет:

22 апреля 2016 года налоговая декларация по НДС за I квартал 2016 года, подписанная генеральным директором «Альфы» Львовым, представлена организацией в налоговую инспекцию.

Уточненная декларация

Если налоговый агент обнаружил ошибку при расчете или отражении НДС, он должен подать уточненную декларацию. Для налоговых агентов установлены те же сроки сдачи и условия освобождения от ответственности, что и для остальных налогоплательщиков. Это следует из пункта 6 статьи 81 Налогового кодекса РФ.

В уточненную декларацию включите титульный лист и только те разделы, в которых допущена ошибка. Если данные из раздела, в котором допущена ошибка, влияют на значения в других листах, в уточненную декларацию включите все эти листы.

Пример представления уточненной декларации налоговым агентом

Организация «Альфа» продает товары и является плательщиком НДС. Кроме того, «Альфа» приобрела товары у иностранной организации, не стоящей на налоговом учете в России, и стала налоговым агентом по НДС.

В разделе 2 первичной декларации бухгалтер «Альфы» отразил неправильную сумму удержанного налога.

В результате этой ошибки были также неправильно указаны:

- сумма налога к вычету по строке 210 раздела 3;

- сумма налога к уплате в бюджет по строке 040 раздела 1.

В уточненную декларацию бухгалтер включил титульный лист и исправленные разделы 1, 2 и 3.

Уточненную декларацию заполняйте по тем же правилам, что и первичную декларацию. Только в поле «Номер корректировки» укажите порядковый номер уточнения (например, «1—«, если это первая уточненная декларация). На исправленных листах укажите верные сведения и дату подачи этой уточненной декларации.

Как налоговому агенту заполнить декларацию по НДС

Заполнение декларации по НДС — это этап подготовки к сдаче отчетности, которую обязаны предоставлять все плательщики НДС. Если компания не является налогоплательщиком в части НДС, но выступает в роли налогового агента, то сдать отчетность тоже придется. В статье расскажем о правилах заполнения декларации по НДС налоговым агентом 2020.

Форма отчетности

Для предоставления сведений о суммах исчисленного и уплаченного налога на добавленную стоимость следует использовать унифицированную форму отчетности. Бланк фискальной декларации по налогу на добавленную стоимость утвержден Приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 20.12.2016. Данный нормативно-правовой акт содержит и порядок заполнения.

Актуальный бланк можно скачать в конце статьи.

Для налогового агента порядок заполнения декларации по НДС значительно упрощен. Так, обязательным к заполнению для данной категории организаций является:

- Титульный лист.

- Первый и второй разделы.

- Раздел 9, при наличии информации о счетах-фактурах, зарегистрированных в книге продаж.

Основной порядок внесения сведений в фискальный отчет мы раскрыли в отдельном материале «Как сдать декларацию по НДС в электронном виде». Теперь определим ключевые особенности заполнения декларации НДС налоговым агентом (пример для скачивания в конце статьи).

Как заполнить второй раздел

Данный раздел налогового отчета придется заполнить на каждого контрагента отдельно, для которого отчитывающаяся организация является налоговым агентом. То есть в отчетности может быть несколько разделов № 2, ровно столько, сколько было контрагентов в отчетном периоде.

Напомним, что заполнить раздел № 2 придется за:

- иностранное лицо, которое не стоит на учете в ФНС;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества.

ВАЖНО! Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел № 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.

Алгоритм заполнения:

|

Номер строки |

Информация для отражения |

|

Наименование экономического субъекта, для которого вы являетесь налоговым агентом. |

|

|

ИНН государственного органа власти. Если контрагент — иностранное лицо, то проставьте прочерки на бумажном отчете или оставьте поле пустым для электронного формата (у иностранцев нет ИНН). |

|

|

Указываем код бюджетной классификации. В данном случае КБК будет 182 1 03 01000 01 1000 110. |

|

|

Прописываем ОКТМО вашей компании. |

|

|

Указываем сумму налога на добавленную стоимость к уплате в бюджет. |

|

|

Заполняем код операции, в соответствии с разд. 4, приложения № 1 к порядку заполнения налоговой декларации. |

Коды операций, которые используются максимально часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011713 — операции по оплате за покупку услуг иностранцев, оказываемых в электронной форме;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

Образец заполнения декларации НДС налоговым агентом 2020

Рассмотрим порядок составления разд. 2 на конкретном примере.

ООО «Весна» получило по договору аренды от комитета управления муниципальным имуществом города Оренбурга нежилое помещение (площадь 150 м²). Арендная плата в месяц — 200 000 рублей, в квартал — 600 000 рублей.

За второй квартал ООО «Весна» перечислило в пользу КУМИ г. Оренбурга 508 475 рублей.

НДС перечислен в ФНС в сумме 91 525 рублей (600 000 × 18 / 118).

Вносим данные в отчетность.

Как правильно заполнить декларацию по НДС налоговому агенту?

Форма декларации и порядок заполнения

Особенности заполнения раздела 2

Итоги

Форма декларации и порядок заполнения

Начиная с 1-го квартала 2019 года декларацию НДС налоговый агент должен подавать на обновленном бланке, форма которого утверждена приказом ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018. Этот же приказ ФНС содержит описание порядка заполнения декларации по НДС (далее — Порядок). Последние изменения в форму в основном связаны с повышением ставки НДС. Особенностей заполнения отчета налоговыми агентами, которые мы будем рассматривать далее, они не затронули.

Больше узнать о том, что изменилось в отчете, вы можете в этой статье.

Обязательными для заполнения в декларации по НДС по налоговому агенту являются титульный лист этого документа, а также разделы 1 и 2 (абз. 3, 8, 9 п. 3 Порядка). Плюс неплательщиками налога, выступающими налоговыми агентами и выставившими счета-фактуры, заполняется раздел 12 (абз. 5–7 п. 3, п. 51 Порядка).

Подробнее о тех, кто может оказаться налоговым агентом, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Раздел 2, посвященный НДС налогового агента, в декларации по НДС оформляется отдельно по каждой организации, в отношении которой налогоплательщик признается налоговым агентом. Примерами ситуаций для заполнения декларации НДС налоговым агентом могут служить ее оформление по каждому иностранному лицу — неплательщику налога, у которого приобретались товары (услуги), по каждому арендодателю — муниципальному (государственному) органу, продавцу госимущества (п. 36 Порядка). То есть раздел 2 налоговой декларации может быть заполнен на нескольких страницах, если имели место операции с несколькими партнерами.

Налоговый агент может отразить в декларации вычеты по НДС после уплаты налога в бюджет — для этого заполняется строка 180 в разделе 3 (п. 38.17 Порядка). Причем можно заполнить сразу разделы 2 и 3, если приобретение товаров (например, у иностранцев) и перечисление налога в бюджет происходят в одном периоде (письмо Минфина России от 23.10.2013 № 03-07-11/44418).

И хотя существует позиция ФНС, указывающая, что право на вычет возникает у налогового агента лишь в следующем после уплаты налога в бюджет отчетном периоде (письмо от 07.09.2009 № 3-1-10/712@), можно сослаться на судебную практику, руководствоваться которой призывает письмо ФНС от 14.09.2009 № 3-1-11/730. Имеются как раз такие судебные решения, которые подтверждают право налогоплательщика на вычет в период уплаты налога (постановления ФАС СЗО от 28.01.2013 № А56-71652/2011, от 21.03.2012 № А56-38166/2011, ФАС Московского округа от 29.03.2011 № КА-А40/1994-11).

Подробнее о порядке получения вычета налоговым агентом читайте в материале «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

При составлении отчета налоговые агенты должны опираться на нормы расчета налоговой базы, указанные в ст. 161 НК РФ. Декларация составляется на основании книг покупок, продаж и сведений из регистров бухучета налогового агента.

Налоговые декларации подаются налоговыми агентами в электронном формате. Однако есть исключение. Так, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут подать декларацию лично или переслать с описью вложения по почте (письмо ФНС от 30.01.2015 № ОА-4-17/1350@).

Подробнее об условиях, когда лица, освобожденные от оплаты налога (или неплательщики НДС), ставшие налоговыми агентами, могут не попасть под это исключение, читайте .

На титульном листе указываются все регистрационные реквизиты налогового агента. Декларацию подписывает уполномоченное лицо предприятия. При передаче декларации представителем от лица налогоплательщика указываются на титульном листе данные этого представителя (должность, Ф. И. О. и номер доверенности) и проставляется его подпись.

Особенности заполнения раздела 2

В разделе 2 налоговый агент отражает сумму налога, которую следует перечислить в бюджет (строка 060). Также требуется указать КБК тех операций, по которым начислен налог.

При этом раздел 2 заполняется отдельно по каждому:

- арендодателю (муниципальному или госоргану, предоставляющему имущество в аренду);

- иностранному контрагенту, не зарегистрированному в РФ как налогоплательщик (в том числе и при продаже товаров иностранной компании по агентским или комиссионным договорам);

- поставщику, реализующему муниципальное или госимущество, которое не закреплено ни за каким муниципальным или госпредприятием.

Об особенностях сделок с госимуществом читайте в статье «Налоговый агент по НДС при сделках с госимуществом».

Если работа с каждым из перечисленных выше лиц ведется по нескольким договорам, то раздел 2 заполняется на одной странице. При реализации налоговым агентом конфиската, клада или бесхозных вещей раздел 2 заполняется также на одной странице.

Налоговый агент-судовладелец при неосуществлении регистрации приобретения судна в Росреестре на протяжении 45 дней после получения права собственности заполняет второй раздел отдельно по каждому такому судну.

В случаях, указанных в пп. 4 и 6 ст. 161 Налогового кодекса, налоговые агенты в строке 020 (а затем и в стр. 030) 2 раздела ставят прочерки.

Также стоит отразить не только регистрационные коды налогового агента (КПП, ИНН) во 2 разделе, но и КБК — в стр. 040, а также ОКТМО — в стр. 050 и код операции в соответствии со ст. 161 НК РФ — в стр. 070.

Дополнительно о заполнении раздела 2 декларации по НДС читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС?».

Итоги

При подаче декларации налоговым агентам следует учесть, что сроки и форма подачи отчетного документа такие же, как и для других налогоплательщиков: в электронном формате до 25 числа, которое наступает в месяце, следующим за отчетным кварталом.

Налоговые агенты заполняют в декларации титульный лист, разделы 1 и 2. При этом в большинстве случаев требуется заполнение раздела 2 на нескольких листах (отдельно по каждому контрагенту). Если осуществляются лишь операции, перечисленные в ст. 161 НК РФ, то в 1 разделе в строках ставятся прочерки.

Если налоговый агент не уплачивает налог или освобожден от его уплаты, но выставляет налогоплательщикам счета-фактуры с выделением суммы НДС, тогда ему потребуется еще заполнить раздел 12, кроме обязательных раздела 1 и титульного листа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

327 код вычета в справке 2 НДФЛ и декларации 3 НДФЛ

Код вычета 327 отражает размер отчисленных гражданином самостоятельно или через наймодателя добровольных взносов, с которых он имеет право вернуть НДФЛ. В связи с тем, что получить компенсацию налогоплательщик может двумя способами, важно знать, как внести данное обозначение в формаы отчетности – 2 НДФЛ и декларацию о доходах физлица.

Код 327 что это такое

Согласно закону, граждане РФ имеют право на возмещение НДФЛ по нескольким основаниям. Одним из них является социальный вычет, связанный с затратами на добровольное страхование. Данный вид компенсации указывается в отчетности с помощью кода 327. Перечень обозначений вычетов и доходов утвержден Приказом ФНС №MMB-7-1-387@ от 10.09.2015 (послед. ред. от 24.10.2017 г.).

Какие расходы, произведенные физлицом на страхование, дают ему право на оформление возврата НДФЛ? Согласно Приложению №2 Приказа к таким затратам относятся добровольные страховые взносы:

- в НПФ, направленные на формирование негосударственной пенсии (НП);

- по соглашению страхования жизни, но срок при этом не может быть меньше 5 лет;

- по договору дополнительного пенсионного обеспечения.

Выплаты могут быть произведены на самого гражданина, либо на членов его семьи, которые являются близкими родственниками:

- родителей;

- детей (в том числе усыновленных, взятых под опеку);

- супругов (в том числе вдов/вдовцов).

Если компенсация 13% оформлена через наймодателя, то код 327 отражается в справке о доходах, а если через ФНС, то в декларации по форме 3 НДФЛ. Согласно закону, сумма потраченных средств по указанным статьям не должна превышать 120 тыс. руб. за налоговый период.

Переносить компенсацию на другой год, в отличие от имущественного возмещения, нельзя.

Вычеты по коду 327 при заполнении декларации 3 НДФЛ

Код 327 в декларации 3 НДФЛ указывается при оформлении налогового вычета за понесенные расходы на страхование в течение прошедшего года.

В новой форме декларации, вместо листа Е1, в котором отражались сведения о стандартных и соцвычетах, заполняется аналогичное Приложение 5.

Что код обозначает

Код вычета в декларации означает сумму к возврату налогоплательщику в связи с понесенными затратами на взносы НП или по договору страхования жизни. Если через работодателя компенсация производится ежемесячно с зарплаты, пока не будет выбрана вся сумма, то при оформлении 3 НДФЛ начисления производятся разово, со всего объема затраченных средств, не превышающего 120 тыс. руб. в год.

Где в 3 НДФЛ находятся вычеты по коду 327

В Приложении 5 вносятся предоставленные гражданину и стандартные, и социальные вычеты. Нас интересует нижняя часть страницы, в которой непосредственно указаны поля, для отражения сумм уплаченных взносов:

| Номер строки | Затраченные средства |

| 150 | Взносы на себя и предусмотренный законом круг лиц, на личное страхование |

| 160 | Отчисление в НПФ, добровольное пенсионное обеспечение или страховка жизни |

| 180 | Общая сумма соцвычетов |

| 200 | Размер стандартных и социальных компенсационных выплат, начисленных налогоплательщику |

Отраженная в Приложении сумма, дублируется во 2-ом разделе декларации, в поле 040 – «сумма положенных вычетов». Если в форме отчетности оформлены другие возвраты НДФЛ, то вычет по коду 327 отражается в составе общей суммы.

Кроме этого, налогоплательщику потребуется заполнить еще один дополнительный лист отчетности – Расчет к Приложению 5. В нем указываются:

| Номер строки | Затраченные средства |

| 010 | ИНН организации с которой заключен договор |

| 020 | КПП НПФ или страховой фирмы |

| 021 | Код вида договора (выбирается соответствующее значение, исходя из основания вычета) |

| 030 | Наименование учреждения, с которым заключен договор об отчислении страховых взносов |

| 040 | Дата соглашения |

| 050 | Номер составленного договора |

| 060 | Сумма перечисленных взносов |

| 070 | Размер дополнительных отчислений на НП |

| 080 | Общая сумма затрат для предоставления вычета |

Вычет 327 в программе Декларация

Налогоплательщик может самостоятельно заполнить декларацию на соцвычет в программе «Декларация»:

- Выбираем требуемый вид компенсации НДФЛ – ставим галочку в окошке «социальные».

- Отмечаем флажком поле «Предоставить социальные налоговые вычеты».

- В нижней части экрана нажимаем на значок «+», чтобы открыть диалоговое окно, в котором необходимо внести все реквизиты заключенного договора и данные страховой компании.

- Выбираем вид соглашения, поставив флажок в соответствующем поле.

- Вносим сведения о компании, согласно запросу.

- Отражаем сумму взносов.

- Сохраняем полученную отчетность.

Остается только распечатать готовый документ, но перед этим рекомендуется просмотреть правильность заполнения сведений.

Код 327 в справке 2 НДФЛ

Обозначение 327 в справке 2 НДФЛ вносится в случае, если гражданин оформил возмещение подоходного налога с произведенных затрат через работодателя. Здесь могут возникнуть два варианта:

- наймодатель отчисляет взносы с зарплаты сотрудника, и по его заявлению оформляется возврат НДФЛ с отчислений;

- гражданин производит выплаты самостоятельно, но возмещение имеет право провести через наймодателя, предоставив ему уведомление из территориального отделения ФНС о положенном вычете.

Что означает код

Код 327 в справке о доходах физлица свидетельствует о том, что с зарплаты сотрудника не удерживается подоходный налог 13 % в размере, равном понесенным затратам на добровольное страхование жизни или НП.

Для ИП на УСН, согласно предложению уполномоченного при президенте РФ по защите прав предпринимателей, сумма исчисленного налога может быть уменьшена на понесенные расходы на страховые взносы.

В каком разделе указывается сумма вычета у налогового агента с кодом 327

Если внимательно рассмотреть бланк справки 2 НДФЛ, то видно, что графы для вычетов выделены в двух разделах: 3-ем и 4-ом. В каком правильно указывать сумму предоставленной компенсации? В соответствии с Пр. ФНС №MMB-7-11/556@ от 02.10.2018 о порядке заполнения формы, для социальных и других видов вычетов предназначен 4 раздел.

Если шаблон документа заполняется на основании предоставленного из ИФНС уведомления о праве возмещения НДФЛ, то в соответствующее поле вносится его номер. При оформлении возврата подоходного налога с учетом того, что наймодатель осуществляет отчисления в НПФ или по соглашению, эта графа остается пустой.

Как выглядит 327 код вычета в справке

Образец, в том числе для ИП, которые трудоустроены:

Граждане РФ имеют право на компенсационные выплаты НДФЛ. Данная привилегия доступна для тех, кто потратил личные средства на добровольные взносы для НПФ или по договору страхования жизни. Возмещение подоходного налога отражается в формах отчетности в виде кода 327. Применение вычета позволяет уменьшить размер налогооблагаемой базы за отчетный период или вернуть 13% с потраченных средств. Но сумма понесенных расходов не должна превышать установленного законом предела – 120 тыс. руб.

Добавить комментарий