Элементы затрат на строительно монтажные работы

Т.Ю. Овсянникова

Экономика строительного комплекса: Экономическое обоснование и реализация инвестиционных проектов

Учебное пособие – Томск: Изд-во Томск. гос. архит.-строит. ун-та, 2003. – 239 с.

Предыдущая

7.3. Состав и структура затрат на производство строительно-монтажных работ

Себестоимость строительно-монтажных работ отражает затраты организации, связанные с выполнением этих работ. С целью планирования, учета и анализа затрат их группируют по статьям затрат. В экономической практике применяются три метода группировки затрат (рис.7.1).

Рис. 7.1. Методы группировки затрат, включаемых в себестоимость

строительно-монтажных работ

В основе каждого метода лежит определенный принцип группировки затрат. В основе метода группировки затрат по первичным элементам лежит принцип их группировки по отношению к использованию в производстве простейших элементов (факторов) процесса труда: предметов труда, средств труда и живого труда:

![]() , (7.14)

, (7.14)

где ![]() – себестоимость строительно-монтажных работ, руб.;

– себестоимость строительно-монтажных работ, руб.;

![]() – материальные затраты, руб.;

– материальные затраты, руб.;

![]() – амортизация;

– амортизация;

![]() – заработная плата работников, руб.;

– заработная плата работников, руб.;

![]() – прочие расходы, руб.

– прочие расходы, руб.

Состав затрат, включаемых в статьи себестоимости при использовании метода группировки по первичным элементам приведен в табл. 7.1.

Таблица 7.1

Группировка затрат, включаемых в себестоимость, по первичным

элементам затрат

|

Элемент (фактор) производственного процесса |

Статья затрат по элементам |

Состав затрат |

|

Предметы труда |

Материальные затраты |

— Затраты на материалы, конструкции, детали, топливо, эл.-энергию, воду, пар, горючесмазочные материалы (включая продукцию и услуги подсобных и вспомогательных производств, обслуживающего хозяйства — Износ и расходы по инструменту, инвентарю, приспособлениям — Износ временных (нетитульных) зданий и сооружений |

|

Средства труда |

Амортизация |

— Амортизационные отчисления на восстановление основных фондов — Амортизация нематериальных активов |

|

Живой труд |

Заработная плата |

— Заработная плата всех категорий работников — Заработная плата, основная и дополнительная, основных рабочих, включая рабочих, обслуживающих машины и механизмы — Заработная плата, основная и дополнительная, вспомогательных рабочих — Заработная плата основная и дополнительная административно-управленческого персонала Заработная плата основная и дополнительная младшего обслуживающего персонала |

|

Элемент (фактор) производственного процесса |

Статья затрат по элементам |

Состав затрат |

|

Прочие расходы |

— Социальный налог (отчисления в Пенсионный фонд, Фонд социального страхования, Фонд медицинского страхования) — Земельный налог, налог на рекламу, транспортный налог — Оплата услуг сторонних организаций, в т.ч. управлений механизации — Арендные и рентные платежи — Командировочные расходы — Канцелярские, почтовые расходы — Проценты за кредит, лизинговые платежи и т.д. |

При использовании метода группировки по комплексным статьям затрат все затраты группируются в две комплексные статьи калькуляции, в которых объединяются различные по первичным элементам, но имеющие общее назначение затраты. При этом все затраты делятся на прямые затраты и накладные (косвенные) расходы:

![]() , (7.15)

, (7.15)

где – прямые затраты на производство СМР, руб.;

– накладные расходы на производство СМР, руб.

Прямые затраты – это затраты, непосредственно связанные с производством строительно-монтажных работ, определяемые прямым счетом и относящиеся к конкретному объекту. Накладные расходы – это затраты, связанные с управлением, организацией и обслуживанием строительного производства. Эти расходы формируются в целом по организации, а по отношению к конкретному объекту являются косвенными. На стадии определения сметной стоимости объекта накладные расходы определяются по нормативам по формулам:

(7.16)

или

, (7.17)

где – норма накладных расходов, %;

– средства на заработную плату, предусмотренные сметной документацией, руб.

При использовании сметно-нормативной базы 1984 г. применяют формулу (7.16), рассчитывая накладные расходы от прямых затрат. При использовании сметно-нормативной базы 1991 г. или 2001 г. применяют формулу (7.17),

рассчитывая накладные расходы по нормативам от средств на заработную плату, что, как мы уже знаем, позволяет исключить затратный механизм. Нормы накладных расходов дифференцированы по видам строительства или видам работ и применяются в соответствии с Методическими указаниями МДС 81-4.99. Например, норма накладных расходов для жилищно-гражданского строительства утверждена в размере 118 % от средств на заработную плату.

Нормирование накладных расходов – еще одна особенность ценообразования в строительстве.

Прямые затраты и накладные расходы – это комплексные статьи затрат, которые, в свою очередь, включают затраты:

, (7.18)

где – материалы, конструкции и изделия, используемые при производстве строительно-монтажных работ, руб.;

– основная заработная плата основных рабочих, занятых непосредственно на выполнении строительно-монтажных работ, руб.;

– расходы по эксплуатации машин и механизмов при выполнении СМР, руб.;

– прямые прочие расходы, связанные с производством СМР, руб.

, (7.19)

где – административно-хозяйственные расходы, руб.;

– расходы на обслуживание

работников, руб.;

– расходы на организацию производства, руб.;

– прочие накладные расходы, руб.

Состав затрат, включаемых в прямые затраты и накладные расходы, приведен в табл. 7.2.

Сравнивая состав затрат по статьям себестоимости, приведенный в табл. 7.1 и 7.2, можно понять принципиальное различие между этими двумя методами. Например, в статье «Материальные затраты» (табл. 7.1) собираются все затраты на материалы, независимо от назначения этих материалов – для основного производства или для целей обслуживания производства. А в статье «Материалы, строительные конструкции и изделия» в прямых затратах (табл. 7.2) учитываются затраты только на те материалы, конструкции и изделия, которые используются только на основном производстве, т.е. при производстве строительно-монтажных работ. Здесь же учитываются другие затраты, связанные с этими материалами: затраты на их транспортирование, погрузку-разгрузку, складирование. В то время как при использовании метода группировки по первичным элементам эти затраты попадают в другие статьи, так как связаны с использованием других элементов (факторов) производственного процесса – средств труда (транспортных средств, осуществляющих перевозки), живого труда (труд грузчиков).

Таблица 7.2

Группировка затрат, включаемых в себестоимость, по комплексным статьям затрат (по прямым и косвенным затратам)

|

Сфера возникновения затрат |

Комплексная статья калькуляции |

Статья затрат |

Состав затрат |

|

Производство строительно-монтажных работ |

Прямые затраты |

Материалы, строительные конструкции и изделия |

— Затраты на материалы, строительные конструкции, изделия, детали, пар, воду с учетом затрат на транспортирование, погрузку, разгрузку; — Заготовительно-складские расходы (содержание складского хозяйства, потери и порча материалов. |

|

Основная заработная плата основных рабочих |

— Основная заработная плата рабочих, занятых на основном производстве, кроме заработной платы рабочих, обслуживающих машины и механизмы. |

||

|

Расходы по эксплуатации машин и механизмов |

— Основная заработная плата рабочих, обслуживающих машины и механизмы (машинистов, механиков и т.д.); — Затраты на горючесмазочные материалы, электроэнергию; — Амортизация основных фондов; — Расходы на перебазировку, монтаж, демонтаж строительной техники. |

||

|

Сфера возникновения затрат |

Комплексная статья калькуляции |

Статья затрат |

Состав затрат |

|

Прямые прочие расходы |

— Арендная плата за пользование основными фондами; — Лизинговые платежи |

||

|

Управление, организация, обслуживание производства |

Накладные расходы |

Административно-хозяйственные расходы |

— Заработная плата, основная и дополнительная, — Социальный налог (отчисления в Пенсионный Фонд, Фонд социального страхования, Фонд медицинского страхования) от заработной платы административно-управленческого, линейного и обслуживающего персонала; — Канцелярские, почтовые расходы; — Командировочные расходы; — Расходы по содержанию административного здания; — Оплата информационных, аудиторских услуг и т.д. |

|

Расходы на обслуживание работников |

— Дополнительная заработная плата рабочих (оплата отпусков, доплаты бригадирам, оплата вынужденных простоев и т.д.); — Социальный налог (отчисления в Пенсионный Фонд, Фонд социального страхования, Фонд медицинского страхования) от заработной платы рабочих; — Расходы по обеспечению санитарно-бытовых условий; — Расходы по охране труда и технике безопасности и т.д. |

||

|

Сфера возникновения затрат |

Комплексная статья калькуляции |

Статья затрат |

Состав затрат |

|

Расходы на организацию производства |

— Амортизация основных фондов, используемых не на основном производстве; — Износ и расходы по инструменту, инвентарю, приспособлениям; — Износ временных (нетитульных) зданий и сооружений; — Содержание охраны, системы противопожарной безопасности; — Расходы по благоустройству строительных площадок и т.д. |

||

|

Прочие накладные расходы |

— Земельный налог, налог на рекламу, транспортный налог; — Платежи по обязательному страхованию; — Амортизация нематериальных активов; — Проценты за кредит; — Содержание многотиражной газеты и т.д. |

Принципиальное различие между этими методами группировки затрат можно проследить и на примере статей «Заработная плата» (табл. 7.1) и «Основная заработная плата основных рабочих» (табл. 7.2). При методе группировки затрат по первичным элементам в статью «Заработная плата» включаются все виды заработной платы (основная и дополнительная) всех категорий работников, так как все эти затраты отражают затраты живого труда. При методе группировки по комплексным статьям затрат в статье «Основная заработная плата основных рабочих» учитывается только основная заработная плата тех рабочих, которые непосредственно связаны с производством строительно-монтажных работ.

Основная заработная плата рабочих, обслуживающих машины и механизмы попадает в соответствующую статью «Расходы по эксплуатации машин и механизмов». А заработная плата работников аппарата управления включается в накладные расходы, так как это затраты, связанные с управлением, организацией и обслуживанием производства.

Рассмотрим пример:

По данным первичного учета, затраты организации на ресурсное обеспечение производства за определенный период времени составили:

– Стоимость приобретения строительных материалов по оптовым ценам поставщиков 65 тыс. руб.;

– Стоимость аренды автотранспорта для перевозки строительных материалов 20 тыс. руб.;

– Заработная плата грузчиков 4 тыс. руб.;

– Начисления на заработную плату (социальный налог) 1,4 тыс. руб.

– Стоимость аренды складских помещений 10 тыс. руб.;

– Заработная плата кладовщика 2 тыс. руб.

Как распределятся эти затраты по статьям себестоимости?

Решение:

1. При использовании метода группировки затрат по первичным элементам затрат они должны быть распределены по статьям следующим образом:

Материальные затраты 65 тыс. руб.

Заработная плата (4+2) 6 тыс. руб.

Прочие затраты (20+10+1,4) 31,4тыс. руб.

2. При использовании метода группировки по комплексным статьям затрат все эти затраты, за исключением социального налога на заработную плату работников, будут включены в одну статью прямых затрат «Материалы, конструкции и изделия» т.к. все эти затраты имеют одно назначение и входят в конечную стоимость материалов, поставляемых в производство.

Таким образом, мы видим, что во втором методе группировки затрат статьи себестоимости не случайно названы комплексными – они действительно учитывают в комплексе различные по первичным элементам, но имеющие одинаковое назначение затраты.

Рассмотрим еще один пример:

За истекший месяц в организации была начислена заработная плата:

– Основная заработная плата основных рабочих 90 тыс. руб.;

– Основная заработная плата рабочих, обслуживающих машины и механизмы, 40 тыс. руб.;

– Заработная плата административно-управленческого персонала 60 тыс. руб.;

– Дополнительная заработная плата рабочих 10 тыс. руб.

Как распределятся по статьям себестоимости эти затраты?

Решение:

1. При использовании метода группировки затрат по первичным элементам затрат эти затраты должны быть включены в одну статью – «Заработная плата», т.к. все эти затраты отражают использование живого труда.

2. При использовании метода группировки по комплексным статьям все эти затраты будут распределены по статьям:

Прямые затраты:

Основная зарплата рабочих – 90 тыс. руб.

Расходы на эксплуатацию машин и

механизмов – 40 тыс. руб.

Накладные расходы:

Административно-хозяйственные расходы – 60 тыс. руб.

Расходы на обслуживание работников – 10 тыс. руб.

Рассмотрим третий метод группировки затрат, включаемых в себестоимость, – по постоянным и переменным затратам, который основан на разделении всех затрат по их зависимости от изменения объемов производства. Постоянные затраты не зависят от того, какой объем строительно-монтажных работ выполняется. Переменные затраты зависят от объемов производства и изменяются с увеличением или уменьшением объемов выполняемых строительно-монтажных работ. Полная себестоимость будет определяться суммой постоянных и переменных затрат

, (7.20)

где – постоянные затраты, не зависящие от изменения объемов работ, руб.;

– переменные затраты, зависящие от изменения объемов работ, руб.;

– переменные затраты на единицу продукции (выполненных работ), руб./натур. ед.;

– объем производства продукции (выполненных работ), натур. ед.

Постоянные и переменные затраты есть в каждой статье затрат (табл. 7.3). К постоянным затратам относятся, прежде всего, затраты на управление, организацию производства. Переменные затраты формируются, в основном, в виде затрат ресурсов, используемых при выполнении СМР. Например, если на каком-либо объекте из-за отсутствия финансирования работы приостанавливаются, то постоянные затраты организации сохраняются на прежнем уровне (например, аппарат управления продолжает работать и получать заработную плату), а переменные затраты (материалы, заработная плата рабочих, занятых на этом объекте и т.д.) уменьшаются.

Графическая интерпретация зависимости затрат от объемов производства представлена на рис. 7.2. На графике можно видеть, что постоянные затраты не изменяются с ростом объемов работ, а переменные затраты прямо зависят от объемов производства. Соответственно, за счет изменения переменных затрат с изменением объемов работ изменяется и полная себестоимость.

Очевидно, что чем больше объем выполняемых работ, тем меньше доля постоянных расходов в себестоимости строительно-монтажных работ, и, следовательно, меньше себестоимость единицы продукции (например, себестоимость 1 кв. м жилья).

Рис. 7.2. Зависимость постоянных и переменных затрат

от изменения объемов работ

Однако следует отметить, что «постоянство» постоянных затрат достаточно условно. При значительном изменении объемов работ эти затраты могут также изменяться. Например, значительное увеличение объемов производства, количества строящихся объектов может потребовать увеличения аппарата управления, следовательно, возрастут расходы на заработную плату аппарата управления. Аналогично может измениться амортизация – рост объемов работ может потребовать увеличения количества строительной техники, следовательно, возрастет сумма амортизационных отчислений. Сумма амортизации может также изменяться при использовании нелинейных способов начисления амортизации. Поэтому корректнее было бы говорить об условно-постоянных расходах (рис. 7.3)

Таблица 7.3

Группировка затрат, включаемых в себестоимость,

по постоянным и переменным затратам

|

Зависимость от объема производства |

Статья затрат |

Статья затрат по первичным элементам |

Состав затрат |

|

Не зависят от объема производства |

Постоянные затраты |

Материальные затраты |

— Затраты на эл.-энергию, воду, отопление в административном здании, в обслуживающем хозяйстве — Износ и расходы по инструменту, инвентарю, приспособлениям — Износ временных (нетитульных) зданий и сооружений |

|

Амортизация |

— Амортизационные отчисления на восстановление основных фондов — Амортизация нематериальных активов |

||

|

Заработная плата |

— Дополнительная заработная плата основных рабочих, включая рабочих, обслуживающих машины и механизмы, и вспомогательных рабочих — Заработная плата, основная и дополнительная, административно-управленческого персонала — Заработная плата основная и дополнительная, младшего обслуживающего персонала. |

||

|

Зависимость от объема производства |

Статья затрат |

Статья затрат по первичным элементам |

Состав затрат |

|

Прочие расходы |

— Социальный налог от заработной платы АУП и МОП — Земельный налог, налог на рекламу, транспортный налог — Оплата услуг сторонних организаций, в т.ч. управлений механизации — Арендные и рентные платежи — Командировочные расходы — Канцелярские, почтовые расходы — Проценты за кредит, лизинговые платежи и т.д. |

||

|

Зависят от объема работ |

Переменные затраты |

Материальные затраты |

— Затраты на материалы, конструкции, детали, топливо, эл.-энергию, воду, пар, горючесмазочные материалы (включая продукцию и услуги подсобных и вспомогательных производств, обслуживающего хозяйства); |

|

Заработная плата |

— Основная заработная плата основных рабочих, включая рабочих, обслуживающих машины и механизмы — Основная заработная плата вспомогательных рабочих |

||

|

Зависимость от объема производства |

Статья затрат |

Статья затрат по первичным элементам |

Состав затрат |

|

Прочие расходы |

— Социальный налог на основную зарплату рабочих — Оплата услуг сторонних организаций, в т.ч. управлений механизации — Командировочные расходы — Проценты за кредит, лизинговые платежи и т.д. |

Рис. 7.3. Зависимость условно-постоянных и переменных затрат

от изменения объемов работ

Рассмотренные выше методы группировки затрат, включаемых в себестоимость, используются на разных стадиях инвестиционного процесса с разными целями. Метод группировки по первичным элементам затрат используется в планировании производства, учете затрат и анализе хозяйственной деятельности. Метод группировки по комплексным статьям затрат (прямым и косвенным расходам) используется при определении сметной стоимости строительства, а также в планировании, учете и анализе. Метод группировки по постоянным и переменным затратам применяется в анализе хозяйственной деятельности (табл. 7.4)

Таблица 7.4.

Применение методов группировки затрат, включаемых

в себестоимость, на разных стадиях инвестиционного процесса

|

Метод группировки затрат |

Стадия инвестиционного процесса |

Цель применения метода |

|

Метод группировки по первичным элементам затрат |

Стадия строительства |

— Планирование производства — Учет затрат на производство — Анализ хозяйственной деятельности |

|

Метод группировки по комплексным статьям , |

Стадия проектирования Стадия строительства |

— Определение сметной стоимости строительства — Планирование производства — Учет затрат на производство — Анализ хозяйственной деятельности |

|

Метод группировки по постоянным и переменным Затратам |

Стадия строительства |

— Анализ хозяйственной деятельности |

Итак, напомним:

МЕТОД ГРУППИРОВКИ ЗАТРАТ ПО ПЕРВИЧНЫМ ЭЛЕМЕНТАМ основан на принципе их отнесения к использованию в производстве первичных элементов (факторов) процесса труда: предметов труда (материальные затраты), средств труда (амортизация) и живого труда (заработная плата).

МЕТОД ГРУППИРОВКИ ПО КОМПЛЕКСНЫМ СТАТЬЯМ ЗАТРАТ основан на разделении всех затрат на две комплексные статьи себестоимости, в которых объединяются различные по первичным элементам, но имеющие общее назначение затраты. При этом все затраты делятся на прямые затраты и накладные (косвенные) расходы.

ПРЯМЫЕ ЗАТРАТЫ – это затраты, непосредственно связанные с производством строительно-монтажных работ и определяемые прямым счетом по каждому объекту.

НАКЛАДНЫЕ РАСХОДЫ – это затраты, связанные с управлением, организацией и обслуживанием производства, формируемые в целом по организации и включаемые в стоимость строительства объекта по нормативу.

МЕТОД ГРУППИРОВКИ ПО ПОСТОЯННЫМ И ПЕРЕМЕННЫМ ЗАТРАТАМ основан на распределении затрат по их зависимости от изменения объемов работ.

ПОСТОЯННЫЕ ЗАТРАТЫ (УСЛОВНО-ПОСТОЯННЫЕ) – это затраты, не зависящие от изменения объемов работ.

ПЕРЕМЕННЫЕ ЗАТРАТЫ – это затраты, зависящие от изменения объемов работ.

Распределение затрат по группам позволяет анализировать уровень и структуру затрат на производство СМР. В табл. 7.5. приведены данные о структуре затрат на производство СМР на основе метода группировки по первичным элементам. Из этих данных видно, что основную долю затрат в себестоимости составляют материальные затраты.

Таблица 7.5.

Структура затрат на производство строительно-монтажных работ

по первичным элементам

**** См. задание к самостоятельной работе.

Методические указания по определению величины накладных расходов МДС 81-4.99. Утверждены Постановлением Госстроя России от 17 декабря 1999 г. №76

Предыдущая

На основании сметы определяют сметную стоимость и договорную цену строительства. Договорная цена является основой для финансирования строительства, расчетов за выполненные строительно-монтажные работы, оплаты расходов по приобретению оборудования и возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом. Она включает в себя сметную стоимость строительно-монтажных работ, определенную сводным сметным расчетом стоимости строительства объекта стоимость части прочих работ и затрат, относящихся к деятельности подрядной организации (компенсация разницы в стоимости материалов, учитываемой в сметах, затраты, связанные с применением аккордной оплаты труда, с выплатой единовременного вознаграждения за выслугу лет, перевозкой работников автомобильным транспортом и т. п.) часть общего резерва средств на непредвиденные работы и затраты, включаемого в сводные сметные расчеты и др.

Определяются и предусматриваются в сводной смете на строительство в размерах, установленных на основе отчетных данных подрядной строительно-монтажной организации за предыдущий год. но не более 2,5 % стоимости строительно-монтажных работ по главам 1—8 сводного сметного расчета Затраты возмещаются по отдельным счетам строительно-монтажных организаций, основанных на бухгалтерских справках о фактически начисленных суммах без включения их в объем выполненных строительно-монтажных работ и без начисления на них накладных расходов и плановых накоплений. Эти затраты предусматриваются как лимит в главе Прочие работы и затраты сводного сметно-финансового расчета. Если лимит исчерпан или не предусмотрен, затраты возмещаются за счет резерва средств на непредвиденные работы и затраты или за счет экономии по другим статьям в пределах утверждаемой сметной стоимости строительства (письма Госстроя СССР от 2 июня 1981 г. № ВИ-2879-4 и Стройбанка СССР от 26 июня 1981 г., Кг 156)

Ф построил другую диаграмму, в которой разбил прочие расходы на шесть групп культурные развлечения, посещение и прием гостей, социальное страхование и лечение, транспорт и связь, обучение, непредвиденные расходы. Оказалось, что расходы на культурные развлечения, посещение и прием гостей составили 47% всех прочих расходов .

Под сопротивлением понимается многогранное явление, вызывающее нестабильность осуществления нововведений. Это сопротивление проявляется в ответ на любые изменения. В процессе изменения имеют место отсрочки начала изменений непредвиденные отсрочки реализации решения и прочие трудности, которые замедляют процесс изменения и увеличивают расходы по сравнению с запланированными попытки саботировать изменения внутри организации.

Объем реализации (19) Изменение остатков готовой продукции и незавершенного производства Прочие полуфабрикаты собственного производства Объем произведенной продукции Прочие доходы (20) Затраты сырья и материалов на производство продукции (21) Затраты по оплате труда (22) Амортизация нематериальных и износ материальных активов (6) Прочие операционные расходы (23) Доходы от инвестирования (24) Амортизация финансовых активов Выплата процентов за пользование кредитами (25) Доход от текущей деятельности Непредвиденные доходы Непредвиденные расходы Сальдо непредвиденных доходов и расходов (26) Налог на прибыль (27) 28131,6 29219,7 (657,2) 394,8 123,7 218,2

В прейскуранты не входят следующие виды затрат на подготовку и освоение территории строительства (снос и перенос существующих зданий и сооружений, осушение участка застройки, вертикальная планировка и др.) на прокладку наружных инженерных сетей на благоустройство участка застройки (устройство дорог, тротуаров, озеленение и др.) на приобретение оборудования, не учитываемые в объемах строительно-монтажных работ накладные расходы, плановые накопления и другие лимитированные затраты, предусматриваемые в объектных сметах и сметных расчетах (затраты на временные здания и сооружения, дополнительные затраты при производстве строительно-монтажных работ в зимнее время, непредвиденные работы и затраты и др.), на все другие работы и затраты, включаемые в главу Прочие работы и затраты сводных сметных расчетов стоимости строительства на содержание дирекции (технический надзор) строящегося предприятия и авторский надзор на подготовку эксплуатационных кадров на проектные и изыскательские работы.

К суммам же материальной помощи, носящей компенсационный или единовременный характер, на которые страховые взносы начислять не следует, относятся только расходы работодателя по выплате материальной помощи, предоставленной по индивидуальным заявлениям отдельных работников в связи с личными (семейными), стихийными и прочими непредвиденными чрезвычайными обстоятельствами

Баланс. Активы, их оценка и содержание денежная наличность и счета дебиторов рыночные ценные бумаги, расходы будущих периодов, товарно-материальные запасы и прочие активы, механизмы, инвентарь и приспособления малоценные предметы долгосрочные активы износ, истощение и амортизация активов нематериальные активы. Пассивы (обязательства) текущие обязательства и непредвиденные расходы долгосрочные обязательства. Акционерный капитал и инвестиции чистая стоимость капитала за вычетом обязательств нераспределенная прибыль ценные бумаги и доходы в расчете на акцию.

Между прочим, большинство 401(к) планов также предлагают вам возможность занять у фондов деньги, когда вы в них нуждаетесь. Вы можете одолжить, для того чтобы купить собственный дом, заплатить за медицинское обслуживание в связи с непредвиденным случаем или финансировать обучение в колледже ваших детей. Некоторые планы не интересуются для чего нужны деньги, они просто их вам одалживают. Это обойдется дешевле, чем брать кредит в банке, но запомните, что ваши деньги, которые вы заняли и потратили сегодня это деньги, которых вы лишитесь в момент ухода на пенсию. Вы также должны учесть, что все деньги, которые вы заняли, не приносят процентов или дивидендов, вместо того чтобы инвестировать их, они расходуются на приобретение моторной лодки или чего-нибудь другого.

Затраты на создание основных статей оплата исследовательских работ, затраты на переговоры с редакторами, издержки, связанные с написанием статей и их переизданием. ххх.хх.хх Затраты на услуги по вырезке материалов из печатных публикаций заработная плата сотрудников, расходы по монтажу, размножению и тиражированию информации. ххх.хх.хх Затраты на информационные услуги затраты по накоплению информации, расходы по ее распространению, затраты на создание комплектов материалов для школьного образования. ххх.хх.хх Стоимость записи магнитофонных лент для радиопередач выплата гонораров за интервью, затраты, связанные с распространением лент, а также с передачей сценариев к ним. ххх.хх.хх Затраты телевизионного блока расходы по передаче изготовленных образцов менеджерам для показа по телевидению. ххх.хх.хх Затраты на печать разного рода литературы стоимость изготовления листовок, рекламных проспектов, брошюр, настенных карт, календарей, отчетов и т.д. ххх.хх.хх Расходы, связанные с оказанием спонсорской поддержки расходы на выплату разного рода наград, премий, стипендий, непосредственно сама спонсорская поддержка, а также представительские расходы. ххх.хх.хх Расходы на организацию и проведение профессиональных (технических) конференций (семинаров) затраты на материалы, расходы на питание, оплата арендованных помещений и оборудования и инвентаря, издержки, связанные с переездами. ххх.хх.хх Расходы по фотографированию затраты на проведение фотосъемок, издержки, связанные с декорациями, печать фотографий, создание сопровождающих материалов, затраты на жесткие конверты. ххх.хх.хх Расходы, связанные с посещением организаций оплата транспорта, оплата отелей для гостей, питания для участников, затраты на получение информации, содержащейся в печатных изданиях, затраты на материалы, оплата арендуемых средств, прочие издержки. ххх.хх.хх Затраты на организацию и проведение выставок (передвижных, частных, PR в поддержку торговли или информирования потребителей) стоимость демонстрационных панелей, затраты на декорации, расходы, связанные с изготовлением макетов и моделей (механических, человеческих) и прочее. ххх.хх.хх Затраты на транспорт стоимость автомобилей, фургонов. ххх.хх.хх Канцелярские расходы расходы на фирменные бланки писем и новостных релизов, затраты на пакеты для пересылки фотокадров и сопроводительных материалов, оплата конвертов, расходы на канцелярские товары общего назначения. ххх.хх.хх Расходы на связь телефонную, телексную, телефаксную. ххх.хх.хх Почтовые расходы. ххх.хх.хх Стоимость расходов, связанных с командировками на содержание автомобилей, плата за проезд, оплата счетов отелей, представительские расходы. ххх.хх.хх Расходы, связанные с непредвиденными обстоятельствами, принятые в размере 10%. Итого ххх ххх.хх

Приемлемый объем резервного запаса зависит от нескольких факторов. Чем больше степень неопределенности, связанной с прогнозируемым спросом на товарно-материальные ценности, тем больший резервный запас захочет поддерживать фирма (при прочих равных условиях). С другой стороны, риск возникновения дефицита запасов тем больше, чем больше непредвиденные колебания расхода. Аналогично, чем больше степень неопределенности в сроках выполнения заказа на восполнение запасов, тем больше риск возникновения дефицита запасов, тем больший резервный запас захочет поддерживать фирма при прочих равных условияху Еще одним фактором, влияющим на решение об объеме резервного запаса, являются потери, возникающие из-за недостатка товарно-материальных ценностей. Издержки из-за нехватки сырья и транзитных запасов — это задержки в процессе производства. Во сколько обходится временная приостановка производства Если постоянные издержки велики, эти затраты оказываются достаточно большими, как в случае с заводом алюминиевой штамповки. Потери из-за дефицита готовой продукции — это неудовлетворенный спрос клиентов. Не только часть существующего объема продаж, но и реализация в будущем будут поставлены под удар, если клиенты установят деловые связи с кем-то из наших конкурентов. Хотя эти альтернативные издержки трудно измерить, руководство фирмы должно учесть их, принимая решение относительно объема резервного запаса. Очевидно, чем больше потери из-за нехватки запасов, тем больше объем резервного запаса, который захочет поддерживать руководство фирмы при прочих равных условиях.

Помимо затрат, указанных выше, в общую сумму К.в. включаются, в зависимости от потребности, и другие расходы, относящиеся в разряду «прочих». В их числе затраты на приобретение лицензий, результатов НИОКР, ноу-хау оплату услуг страховых организаций, технического (горного) и санитарного надзора расходы по устранению экологических и других последствий реализуемого

Предыдущая

Глава 3 Практикум по анализу себестоимости СМР и управлению прибылью

3.2. Анализ себестоимости работ по статьям затрат

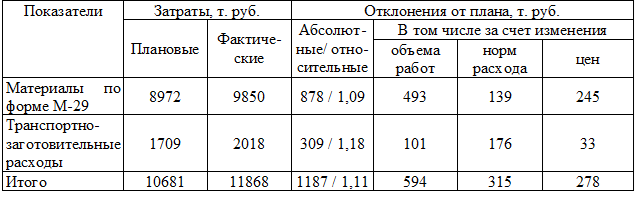

Наибольший удельный вес в себестоимости СМР имеют затраты на материалы (50 %), доля которых постоянно растет. Поэтому даже незначительные отклонения затрат на материалы от плановых существенно влияют на выполнение заданий по снижению себестоимости работ. Для более детального анализа статьи затрат «Материалы» следует проанализировать отклонения фактических затрат от плановых за счет роста объема выполняемых работ, расхода материалов на единицу выполняемых работ, цен за единицу материала.

В базисном году фактические затраты на материалы (табл. 3.7) превысили плановые на 11%, в основном из-за увеличения доли транспортно-заготовительных расходов. Плановый удельный вес последних – 15%, а фактический – 17%. Таким образом, абсолютное отклонение от плана за счет увеличения затрат на материалы составило 878 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 309 тыс. р (26% от общего отклонения).

Таблица 3.7

Анализ затрат на материалы в базисном году

Отклонения за счет изменения:

— объема работ – 51% (доля транспортно-заготовительных расходов – 17%);

— норм расхода материалов – 27 % (доля транспортно-заготовительных расходов – 56 %). Отклонения произошли из-за поставки материалов низкого качества, что привело к увеличению отходов и брака и потребовало доставки дополнительных материалов;

— цен на приобретаемые материалы – 22 % (доля транспортно-заготовительных расходов – 12 %).

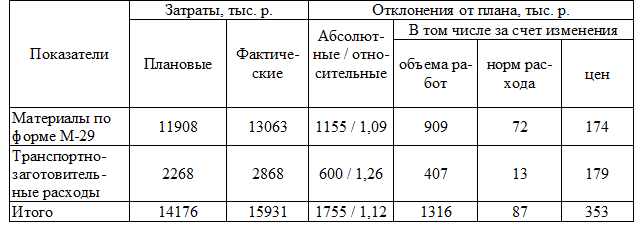

В отчетном году фактические затраты на материалы (табл. 3.8) превысили плановые на 12 %. Как и в предыдущем году, значительно возросла доля транспортно-заготовительных расходов (плановая – 16 %, фактическая – 18 %). В результате абсолютное отклонение от плана за счет увеличения затрат на материалы составило 1755 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 600 тыс. р. (34 % от общего отклонения, табл. 3.9).

Таблица 3.8

Анализ затрат на материалы в отчетном году

Таблица 3.9

Анализ изменения затрат по статье «Материалы»

Отклонения за счет изменения:

— объема работ – 75 % (доля транспортно-заготовительных расходов – 30 %). Это вызвано значительным удалением объектов от оптовых баз поставщиков и соответственно среднего расстояния перевозок;

— норм расхода материалов – 5 % (доля транспортно-заготовительных расходов – 15 %). Снижение затрат произошло благодаря использованию более качественных материалов, вследствие чего сократилось количество отходов и уменьшились расходы на вывоз строительного мусора;

— цен на приобретаемые материалы – 20 % (доля транспортно-заготовительных расходов – 10 %).

В отчетном году затраты на материалы увеличились на 34 % по отношению к базисному году. Доля транспортно-заготовительных расходов возросла с 17 % в базисном году до 18 % в отчетном году. В результате абсолютное отклонение за счет увеличения затрат на материалы составило 4063 тыс. р., а за счет увеличения транспортно-заготовительных расходов – 850 тыс. р. (21 % от общего отклонения).

Отклонения за счет изменения:

— объема работ – 73 % (доля транспортно-заготовительных расходов – 21 %);

— норм расхода материалов – 8 % (доля транспортно-заготовительных расходов – 25 %);

— изменения цен на приобретаемые материалы – 27 % (доля транспортно-заготовительных расходов – 22 %).

Расчеты показывают, что на общее увеличение расходов по статье «Материалы» наибольшее влияние оказывает увеличение объема работ (73 %). Рост расходов за счет фактора цен (27 %) объясняется инфляцией, а также появлением на рынке новых, более качественных, но более дорогих отделочных материалов. Значительная экономия достигается за счет снижения норм расхода материалов (8 %), обусловленного уменьшением количества отходов при использовании материалов лучшего качества. Кроме того, больше внимания стало уделяться соответствию сортов, марок и размеров материалов предусмотренным проектом.

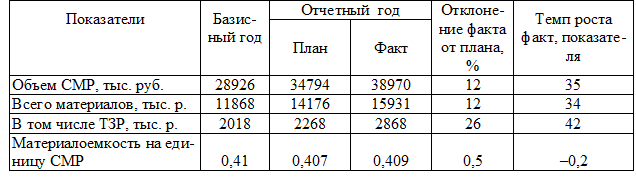

Таким образом, мы знаем, какие факторы оказали наибольшее влияние на увеличение затрат на материалы, но с уверенностью сказать, положительно или отрицательно влияет на общую себестоимость изменение статьи, можно только после анализа материалоемкости (табл. 3.10).

Таблица 3.10

Анализ материалоемкости работ

Материалоемкость на единицу СМР в течение года практически не изменилась (–0,2 %), из чего следует, что увеличение удельного веса статьи «Материалы» (с 47 до 50 %) произошло не из-за повышения материальных затрат на 1 р. СМР, а из-за уменьшения удельного веса статьи затрат «Основная заработная плата».

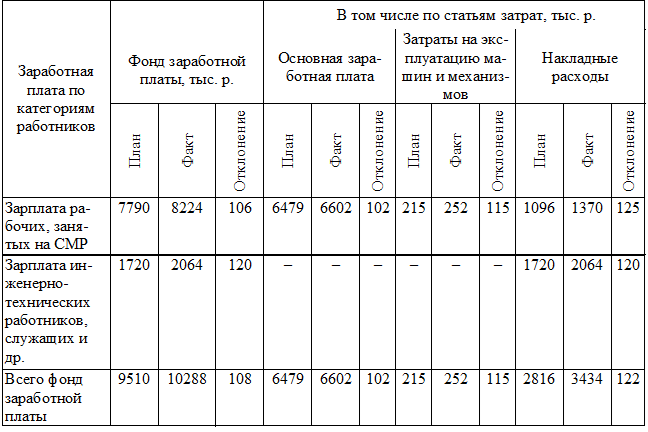

Методика анализа заработной платы (табл. 3.11) предусматривает установление отклонений фактических данных от плановых (по фонду заработной платы в целом, по статьям затрат и видам зарплаты), а также причин перерасхода (или экономии).

Таблица 3.11

Анализ заработной платы

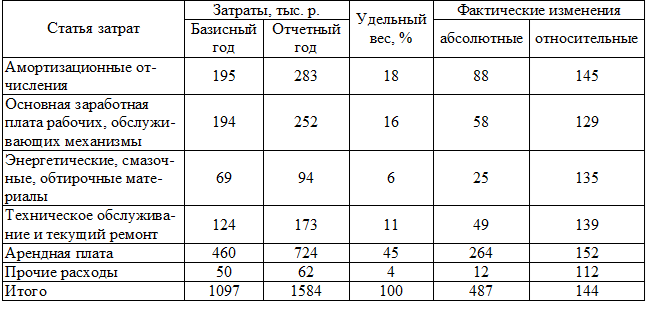

Выполним анализ затрат по статье «Содержание и эксплуатация строительных машин и механизмов» (табл. 3.12).

Таблица 3.12

Анализ затрат на содержание и эксплуатацию строительных машин и механизмов

Резервы снижения себестоимости отделочных работ связаны с уменьшением трудоемкости, которая при традиционных способах их выполнения составляет 18…20 % от общей трудоемкости СМР, а удельный вес ручного труда остается довольно высоким: на штукатурных работах – 61,6 %, на малярных – 68,8 %. Совершенствование технологии этих работ зависит от комплекса средств механизации, применяемых для приема и транспортировки растворов, нанесения их на поверхность и дальнейшей обработки. Повысить эффективность отделочных работ можно за счет использования штукатурных станций, малярных комплексов, окрасочных агрегатов и т. д.

В отчетном году в строительной организации из-за закупки большого количества электрического и пневматического инструмента значительно выросли затраты на строительные механизмы. Больше стали арендовать инструментов и дорогостоящих механизмов (штукатурных станций, бетономешалок, станций для заливки полов, механизмов для подъема материалов на большую высоту и т. д.).

Анализ затрат на эксплуатацию строительных механизмов показал следующее:

— наибольший удельный вес в затратах имеют расходы на арендуемые механизмы (45 %), которые в отчетном году увеличились на 52 %. Значительно выросли затраты на амортизационные отчисления (45 %), так как увеличилось количество собственного инструмента, механизмов и приспособлений. В организации стали гораздо интенсивнее применять средства механизации, что привело к уменьшению доли ручного труда в общем объеме отделочных работ и минимизации затрат по статье «Основная заработная плата», повышению производительности труда;

— затраты на техническое обслуживание и текущий ремонт механизмов и инструмента повысились на 30 % за счет увеличения доли пневматического инструмента.

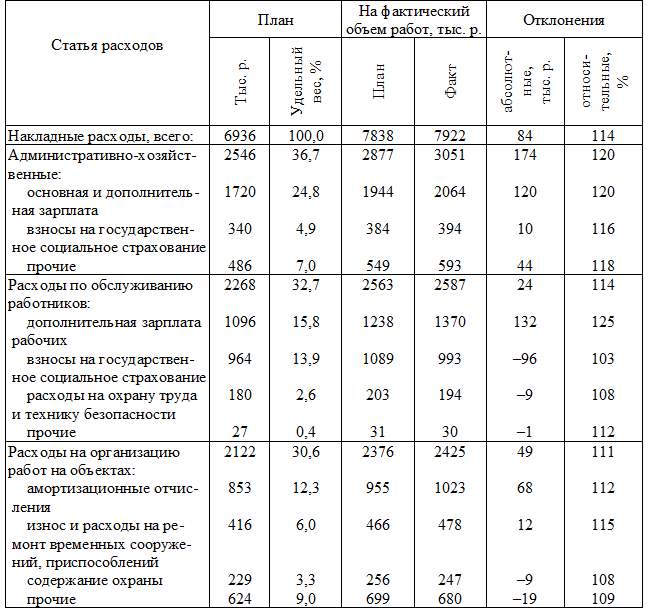

В статью «Накладные расходы», которая в зависимости от степени детализации расчетов может включать более 50 статей, входят административно-хозяйственные расходы, расходы по обслуживанию работников строительства и организации работ на строительных площадках.

Анализ накладных расходов по строительной организации (табл. 3.13) предусматривает сопоставление их фактической суммы с плановой, пересчитанной на фактический объем работ, и определение относительной и абсолютной экономии или перерасхода с последующей оценкой влияния объема работ, их структуры и уровня накладных расходов по отдельным статьям и видам расходов.

В целом по статье «Накладные расходы» превышение фактических затрат над плановыми в отчетном году составило 114 %, что на 2 % больше увеличения объема работ. Рассмотрим, какая из групп расходов оказала на это наибольшее влияние.

Таблица 3.13

Анализ накладных расходов в отчетном году

Административно-хозяйственные расходы увеличились по сравнению с плановыми на 20 % в связи с повышением заработной платы аппарата управления. Соответственно возросли взносы на государственное социальное страхование, увеличились прочие административно-хозяйственные расходы.

Расходы на обслуживание работников строительства примерно соответствуют уровню общего увеличения расходов (14 %). При этом значительно выросла дополнительная зарплата рабочих (25 %); взносы на социальное страхование остались на прежнем уровне, так как основная зарплата рабочих не увеличилась. Немного возросли расходы на охрану труда и технику безопасности (8 %) и пр.

Итак, в ходе постатейного анализа себестоимости работ были определены изменения по каждой статье в динамике и наиболее сильно повлиявшие на них факторы.

Одним из методов сравнительного анализа себестоимости СМР с целью выявления резервов является метод экономического подобия (табл. 3.14). Его целесообразно применять, когда резервы снижения себестоимости не могут быть выявлены в рамках анализа хозяйственной деятельности только одной организации.

Таблица 3.14

Выявление резервов снижения себестоимости

методом экономического подобия

Добавить комментарий