Финансовые вложения

Виды ценных бумаг

Акция — эмиссионная ценная бумага, закрепляющая права акционера на получение части прибыли акционерного общества в качестве дивидендов на участие в управлении акционерным обществом.

Вексель — финансовый инструмент в форме документа, предписывающего должнику выплатить кредитору установленную сумму к определенному сроку.

Облигация — ценная бумага, подтверждающая обязательство ее держателю возместить номинальную стоимость или имущественный эквивалент, а также фиксированный в ней процент от номинальной стоимости.

Сберегательный сертификат — ценная бумага, удостоверяющая сумму вклада письменного свидетельства банка о депонировании денежных средств.

Виды финансовых вложений и их оценка

Осуществлению финансовых вложений должен предшествовать тщательный анализ рынка финансовых активов, что способствует выбору оптимального варианта, обеспечивающего надежность и прибыльность осуществляемых вложений.

Финансовые вложения — инвестиции в уставные капиталы и ценные бумаги других организаций, затраты на приобретение государственных ценных бумаг; средства, предоставленные взаймы на территории России и за ее пределами; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В соответствии с ПБУ 19/02 «Учет финансовых вложений» в состав финансовых вложений организации для целей бухгалтерского учета необходимо включать следующие активы: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ); предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

В составе финансовых вложений учитываются также вклады организации-товарища по договору простого товарищества (табл.12.1).

Состав финансовых вложений

|

Финансовые вложения |

Бухгалтерские счета |

|

Ценные бумаги; вклады в уставные (складочные) капиталы других организаций (в том числе в дочерние и зависимые); выданные займы; вклады по договору простого товарищества |

Счет 58 «Финансовые вложения» |

|

Депозитные вклады в банках |

Счет 55 «Специальные счета в банках» |

|

«Купленная» дебиторская задолженность (например, если вы покупаете предприятие как имущественный комплекс, право требования по дебиторской задолженности переходит к вам) |

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение следующих условий:

- наличие правильно оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

- переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

- способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения и его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т. п.).

К финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

- векселя, выданные организацией-векселедателем и полученные организацией-продавцом при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги (в счет оплаты этих товаров (работ, услуг), если плательщиком по ним является сам покупатель;

- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, т. е. активы, имеющие материально-вещественную форму, такие, как основные средства, материально-производственные запасы, а также нематериальные активы не являющиеся финансовыми вложениями;

- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Единица бухгалтерского учета финансовых вложений выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих вложениях, а также надлежащий контроль над их наличием и движением. В зависимости от характера финансовых вложений, порядка их приобретения и использования единицей финансовых вложений может быть серия, партия и т. п. однородная совокупность финансовых вложений.

Организация ведет аналитический учет финансовых вложений для того, чтобы обеспечить получение информации по единицам бухгалтерского учета финансовых вложений и организациям, в которые осуществлены эти вложения (эмитентам ценных бумаг, другим организациям, участником которых является организация, организациям-заемщикам и т. п.).

Организации необходимо вести аналитический учет финансовых вложений. Организация может формировать в аналитическом учете дополнительную информацию о финансовых вложениях организации, в том числе в разрезе их групп (видов).

Пункт 6 ПБУ 19/02 отдельно оговаривает, какую информацию о ценных бумагах в этом случае следует раскрыть. По принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам других организаций в аналитическом учете должна быть сформирована как минимум следующая информация: наименование эмитента и название ценной бумаги, номер, серия и т. д., номинальная цена, цена покупки, расходы, связанные с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или иного выбытия, место хранения. Особенности оценки и дополнительные правила раскрытия в бухгалтерской отчетности информации о финансовых вложениях в зависимые хозяйственные общества устанавливаются отдельным нормативным актом по бухгалтерскому учету.

Поступление и первоначальная оценка финансовых вложений

В соответствии с Гражданским кодексом РФ ценные бумаги являются движимым имуществом организации. Как и любое другое имущество, они подлежат обязательной денежной оценке отражения в бухгалтерском учете. Финансовые вложения при принятии к учету делятся на две группы: по которым можно определить текущую рыночную стоимость и по которым этого сделать нельзя. К первой группе относятся котируемые ценные бумаги, паи (если учредитель паевого фонда регулярно публикует их цену), а также другие финансовые вложения, текущая стоимость которых документально подтверждена. При этом финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью финансовых вложений, приобретенных за плату у других организаций, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Фактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Не включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Фактические затраты на приобретение активов в качестве финансовых вложений могут определяться (уменьшаться или увеличиваться) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

В случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими операционными расходами организации в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

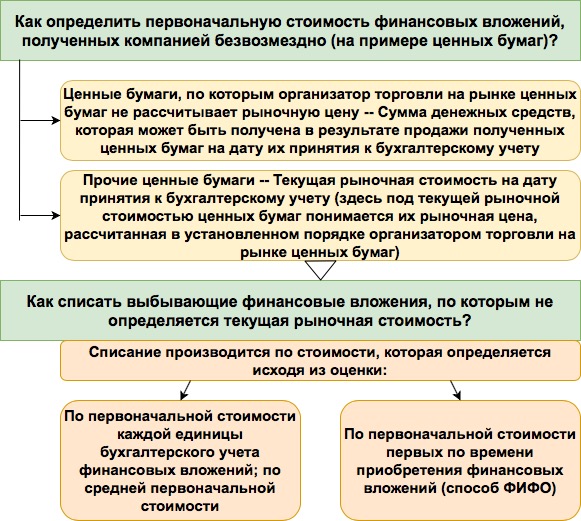

Первоначальной стоимостью таких финансовых вложений, как ценные бумаги, полученных организацией безвозмездно от учредителей или других организаций и лиц, признается:

- их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Для целей настоящего Положения под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

- сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету — для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена.

Первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость финансовых вложений, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяют исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные финансовые вложения.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада организации-товарища по договору простого товарищества, признается их денежная оценка, согласованная товарищами в договоре простого товарищества.

Первоначальная стоимость финансовых вложений, стоимость которых при приобретении определена в иностранной валюте, определяется в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату их принятия к бухгалтерскому учету.

Ценные бумаги, не принадлежащие организации на праве собственности, хозяйственного ведения или оперативного управления, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться в случаях, установленных законодательством и настоящим Положением.

Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном настоящим Положением порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе операционных доходов или расходов) или увеличение доходов или расходов у некоммерческой организации в корреспонденции со счетом учета финансовых вложений.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации» и Положением по бухгалтерскому учету ПБУ15/01 «Учет займов и кредитов и затрат по их обслуживанию».

Одной из основных составляющих финансовых вложений являются ценные бумаги. К обращению в соответствии с Гражданским кодексом РФ на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации, вексели, чеки, депозитный и сберегательный сертификаты, банковские сберегательные книжки на предъявителя, простое и двойное складские свидетельства (и каждая их часть), коносаменты, акции, приватизационные ценные бумаги, жилищные сертификаты, а также производные ценные бумаги — опционные свидетельства.

Все ценные бумаги должны содержать обязательные реквизиты. Их отсутствие или несоответствие влечет недействительность совершаемой посредством их сделки.

Покупка ценных бумаг

При приобретении ценных бумаг за плату, в их первоначальную стоимость включаются:

- суммы, уплаченные продавцу;

- стоимость информационных и консультационных услуг, связанных с приобретением этих бумаг;

- вознаграждение посредникам;

- иные затраты, непосредственно связанные с покупкой бумаг.

В этот список не включены проценты по займам, полученные на приобретение ценных бумаг (п. 3.2 приказа Минфина от 15 января 1997 г. № 2). С 1 января 2003 г. проценты по таким займам не увеличивают стоимость финансовых вложений (ценных бумаг), отраженных на балансовом счете 58 «Финансовые вложения». Они должны быть отнесены к операционным расходам (субсчет 91/2 «Прочие расходы»).

Исключение составляет лишь тот случай, когда полученный заем компания использует для предварительной оплаты. Тогда на сумму процентов необходимо увеличивать дебиторскую задолженность (п. 15 ПБУ15/01). Но делать это нужно до того, как бумаги приняты к учету. Также в затраты на покупку ценных бумаг не входят общехозяйственные расходы (если только они напрямую не связаны с этой покупкой).

Пример. Организация приобрела 100 облигаций сторонней организации. Цена каждой облигации — 450 руб. Брокерская комиссия составила 540 руб. (в том числе НДС — 90 руб.).

Бухгалтер должен сделать проводки:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами», кредит счета 51 «Расчетные счета» — 45 000 руб. (100 шт. * 450 руб.) — перечислены деньги в оплату облигаций;

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами», кредит счета 51 «Расчетные счета» — 540 руб. — оплачено вознаграждение брокерской компании;

- дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 90 руб. — отражен НДС по брокерским услугам;

- дебет счета 58/2 «Долговые ценные бумаги», кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 45 450 руб. (45 000 +

+ 540 — 90) — облигации оприходованы на баланс.

В соответствии с Налоговым кодексом РФ ценные бумаги НДС не облагаются, поэтому отражать входящий НДС по ним не нужно.

В договоре купли-продажи может быть предусмотрено, что ценные бумаги (а также услуги на их приобретение) оплачиваются в рублях по курсу иностранной валюты на день перечисления денег покупателем. В такой ситуации цена покупки корректируется (увеличивается или уменьшается) на величину суммовых разниц. Правда, делать это можно только до того, как бумаги приняты к учету.

Как правило, большую часть затрат на покупку составляет непосредственно стоимость ценных бумаг. Если доля всех оставшихся затрат не превышает 5% от сумм, уплачиваемых продавцу, то их можно учесть как операционные расходы.

Пример. Воспользуемся условием предыдущего примера.

Прочие затраты на покупку облигаций составили 1% (540 руб. — 90 руб.) / 45 000 руб., что меньше 5%. Поэтому бухгалтер может учесть их либо на субсчете 58/2 «Долговые ценные бумаги», либо на субсчете 91/2 «Прочие расходы». Во втором случае необходимо сделать проводки:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами», кредит счета 51 «Расчетные счета» — 45 000 руб. (100 шт. * 450 руб.) — перечислены деньги в оплату облигаций;

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами», кредит счета 51 «Расчетные счета» — 540 руб. — оплачено вознаграждение брокерской компании;

- дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 90 руб. — отражен НДС по брокерским услугам.

Финансовые вложения в зависимости от сроков, на которые они произведены, делятся на 2 вида: долгосрочные и краткосрочные.

Срок возврата долгосрочных финансовых вложений превышает 1 год. К таким вложениям относят вклады в уставные капиталы других организаций, в том числе затраты за рубежом на приобретение акций, процентных облигаций, предоставление займов.

Срок возврата или погашения краткосрочных финансовых вложений не превышает 1 год. К данному виду финансовых вложений относятся и вложения в ценные бумаги, срок погашения по которым не установлен без намерения получать доход более одного года.

Для учета финансовых вложений предназначен счет 58 «Финансовые вложения».

В соответствии с Гражданским кодексом РФ ценные бумаги являются движимым имуществом организации. Как и любое другое имущество, они подлежат обязательной денежной оценке при отражении в бухгалтерском учете. Оценка при приобретении за плату осуществляется путем суммирования фактических расходов на его покупку. При безвозмездном получении — по рыночной стоимости на дату оприходования объектов финансовых вложений.

К счету 58 «Финансовые вложения» открываются субсчета: 58/1 «Паи и акции», 58/2 «Облигации», 58/3 «Предоставленные займы».

Учет вкладов в уставный капитал других организаций

Принятие решения об осуществлении финансовых вложений в уставные капиталы дочерних и других хозяйственных обществ отражаются по дебету счета 58/1 «Паи и акции».

Внесение в уставный капитал другой организации ценных бумаг отражается следующим образом:

- дебет счета 58/1″Паи и акции»,

- кредит счета 51 «Расчетные счета».

Передача в уставный капитал другой организации разных видов имущества по договорной стоимости (материалов, основных средств, нематериальных активов) оформляется записью:

- дебет счета 58/1 «Паи и акции»,

- кредит счета 91 «Прочие доходы и расходы»;

списание переданного имущества (по балансовой стоимости):

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 01 «Основные средства»,

- кредит счета 04 «Нематериальные активы»,

- кредит счета 10 «Материалы» — списание начисленной амортизации по передаваемым объектам,

- дебет счета 02 «Амортизация основных средств»,

- дебет счета 05 «Амортизация нематериальных активов»,

- кредит счета 91 «Прочие доходы и расходы»;

начисление доходов по вкладам в уставный капитал других организаций:

- дебет счета 76/1 «Расчеты по причитающимся дивидендам и другим доходам»;

- кредит счета 91 «Прочие доходы и расходы»;

поступление доходов на расчетный счет:

- дебет счета 51 «Расчетные счета»,

- кредит счета 76/1 «Расчеты по причитающимся дивидендам и другим доходам».

При передаче в уставный капитал организации материальных активов, начисленные доходы облагаются налогом по ставке 6%.

Учет финансовых вложений в акции других организаций

Оплата акций, приобретенных у других организаций, производится за денежные средства, а также посредством внесения основных средств и прочих активов.

Акция — ценная бумага, удостоверяющая факт взноса определенной суммы в уставный капитал акционерного общества и дающая право владельцу на получение определенной доли в виде дивиденда.

Акции:

1) в зависимости от объема прав, предоставляемых владельцам подразделяются на:

- обыкновенные (дают право участвовать в общем собрании акционеров и на получение дивидендов);

- привилегированные (дают право участвовать в управлении АО и на фиксированные дивиденды);

2) в зависимости от способа обозначения лица подразделяются на:

- именные (содержат имя собственника, фиксируются в реестре акционеров);

- предъявителя (не содержат имени собственника, общество не имеет информации о своих пайщиках).

Акции имеют определенные виды оценки:

- номинальная стоимость;

- рыночная курсовая стоимость;

- балансовая стоимость.

Номинальная стоимость — обозначена на самой акции.

Балансовая стоимость — величина капитала акционеров, приходящегося на одну акцию.

Рыночная (курсовая) стоимость — цена, по которой акция продается или покупается на рынке ценных бумаг.

На счетах бухгалтерского учета отражение операций по осуществлению финансовых вложений происходит следующим образом:

оплата полной стоимости пакета акций другой организации (списание фактических затрат):

- дебет счета 58 «Финансовые вложения»,

- кредит счета 51 «Расчетные счета».

Отражение на счетах передачи имущества в виде основных средств и прочих активов при оплате акций производится аналогично отражению на счетах передачи имущества в уставные капиталы других организаций.

После приобретения акций на них начисляются дивиденды:

начисление дивидендов:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

- кредит счета 99 «Прибыли и убытки»;

поступление дивидендов акционеру:

- дебет счета 51 «Расчетные счета»,

- кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

При продаже акций у инвестора:

отражение продажной цены акций при их реализации:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами»,

- кредит счета 91 «Прочие доходы и расходы»;

отражение балансовой стоимости акций при их реализации:

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 58 «Финансовые вложения»;

списание финансового результата от реализации акций:

- дебет счета 91 «Прочие доходы и расходы»,

- кредит счета 99 «Прибыли и убытки»,

или:

- дебет счета 99 «Прибыли и убытки»,

- кредит счета 91 «Прочие доходы и расходы».

Учет финансовых вложений в займы

Для учета займов, представленных юридическими и физическими лицами, используется счет 58 «Краткосрочные финансовые вложения», субсчет «Предоставленные займы». Операции по предоставлению займов оформляются договором займа, в них указывается сумма займа, срок погашения, размер процентов.

Порядок отражения займов на счетах бухгалтерского учета займов следующий:

отражение суммы денежных средств, переданных взаймы другой организации:

- дебет счета 58/3 «Предоставленные займы»,

- кредит счета 51 «Расчетные счета»;

начисление процентов по выданному займу:

- дебет счета 76 «Расчеты с разными дебиторами и кредиторами,

- кредит счета 99 «Прибыли и убытки»;

оплата причитающихся процентов по выданному займу:

- дебет счета 51 «Расчетные счета»,

- кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Сторона, получающая заемные средства, обязана уплатить в бюджет налог на добавленную стоимость.

При погашении полученных займов производится следующая запись в бухгалтерском учете:

- дебет счета 51 «Расчетные счета»,

- кредит счета 58 «Финансовые вложения».

Уровень прогресса дошел до такого уровня, когда финансовые инвестиции стали доступны всем без исключения. Да, да! Вы не ослышались. Всем без исключения.

Сегодня необязательно иметь высшее экономическое образование или огромный стартовый капитал. Условно говоря даже школьник может успешно инвестировать.

Финансовые инвестиции это вложение денежных средств в ценные бумаги и финансовые инструменты, которые будут приносить прибыль. Под инструментами подразумеваются инвестиционные проекты, ПАММ-счета, банковские депозиты. Под ценными бумагами принято понимать прямые ценные бумаги (акции, облигации, векселя) и деривативы (фьючерсы, опционы и так далее).

Рейтинг финансовых инвестиций Схожее по теме: Прямые инвестиции

Существует три основные формы финансовой инвестиционной деятельности:

- вложения в денежные инструменты (максимально эффективное использование (получение дохода) свободных средств организации в краткосрочном периоде)

- инвестирование в фондовые инструменты (извлечение прибыли от операций с ценными бумагами. Отлично подходит для диверсификации инвестиционного портфеля)

- инвестиции в уставные фонды совместных предприятий (развитие собственного производства путём влияния на предприятия-партнёры/развитие стратегического партнёрства).

Виды

Существует много видов финансовых инвестиций. Каждый из них подходит для решения конкретной задачи. Одни для быстрого увеличения капитала, другие для его сохранения. Любая цель инвестора может быть осуществлена благодаря финансовому инвестированию .

Общая классификация видов выглядит следующим образом:

- ПИФы (подходит для пассивного инвестирования)

- акции (актив для извлечения дохода)

- облигации (актив для сохранения капитала)

- фьючерсы, опционы (защитный актив)

- драгоценные металлы (сбалансированный актив, подходящий для диверсификации портфеля)

- доверительное управление (подходит для пассивного инвестирования)

- банковские депозиты, сберегательные сертификаты (фиксированная доходность, низкие риски, короткий инвестиционный горизонт).

Многие финансовые активы обладают повышенным или высоким уровнем риска. Данный тезис формирует главное правило финансовой инвестиционной деятельности это грамотная диверсификация портфеля.

На сегодняшний день распространена такая «услуга» как управление капиталом. Воспользовавшись ею, человек может передать собственные средства в управление профессионалам, которые за него совершат все необходимые операции и обойдут все возникающие сложности на пути к поставленной цели. Все что клиенту остается это получить прибыль и оплатить комиссию за пользование знаниями и временем специалистов.

Как управлять?

Чтобы управлять финансовыми инвестициями, необходимо разработать стратегию — совокупность технических приемов, методов, идей, с помощью которых можно будет выбрать оптимальный путь инвестирования, продумать структуру инвестиционного портфеля.

Начать стоит с того какую манеру поведения на инвестиционном рынке выбирает для себя инвестор, а также насколько он компетентен и самостоятелен.

Давайте немного расшифруем. Когда инвестор является квалифицированным и разбирается в мире финансов, управление его вложениями он способен осуществлять лично. Это лучший вариант с точки зрения здравого смысла. Ведь, кто проконтролирует ваши инвестиции на степень их эффективности, риска и того насколько они отвечают вашим целям лучше вас самих?

Поскольку количество финансовых инструментов постоянно увеличивается, разбираться в этой сфере непрофессионалу сложно. Поэтому на рынке действуют брокеры, дилеры, финансовые управляющие, которые предлагают свои услуги по ведению инвестиционных счетов за определенный процент от прибыли или стабильную ежемесячную оплату.

Управление финансовыми инвестициями это структура, состоящая из набора методов, позволяющих выбрать наиболее эффективный финансовый актив, отвечающий действующей инвестиционной политике.

Выделяют следующие этапы управления:

- анализ финансовой инвестиционной деятельности субъекта в предыдущем отчетном периоде

- оценка необходимого объёма финансовых вложений в предстоящем отчетном периоде

- определение приоритетной формы инвестирования

- анализ и оценка инвестиционных активов

- формирование инвестиционного портфеля

- осуществление инвестиционной деятельности/контроль над активами, входящими в портфель/оперативное управление.

В процессе управления инвестициями выявляется уровень эффективности и качество инструментов. По итогам отчетного периода пересматривается инвестиционный портфель, принимаются решения о перераспределении средств.

Определить раз и навсегда эффективный инвестиционный портфель невозможно, поскольку финансовая ситуация постоянно меняется, и необходим постоянный аудит, учет, анализ и мониторинг инструментов и рыночной экономики в целом.

Оценка эффективности

Анализ и оценка финансовых инвестиций осуществляется в случае, когда инвестору необходимо обосновать свой выбор в пользу того или иного актива, выбрать наиболее подходящий и эффективный.

При оценке актива необходимо учитывать как внешние, так и внутренние факторы способные повлиять на конечный финансовый результат. Анализу подвергается общая экономическая ситуация в стране и на предприятии в частности, развитость и перспективы того сектора экономики, к которому данный актив относится, состояние фондовых и валютных рынков, бухгалтерская и финансовая отчетность, структура управления и т.д.

Процедура оценки производится для выбора из всего перечня объектов для инвестирования наиболее эффективного. Этому могут помочь следующие методы оценки эффективности финансовых инвестиций:

- расчёт срока окупаемости

- расчёт рентабельности

- метод дисконтирования

- определение внутренней нормы прибыльности/расчётной нормы прибыльности

- расчёт чистой стоимости.

Источники

Финансовые инвестиции — это самовоспроизводящийся источник капитала. Поэтому полученные от инвестиций средства можно повторно вкладывать в акции и облигации, применяя капитализацию процентов. Другие виды и формы вложений в ценные бумаги — это прибыль организации, заемные и кредитные средства, бюджетные ассигнования, субсидии и гранты. Если речь идет о физических лицах, то источником финансовых инвестиций служат личные накопления и/или заемные средства и полученные от государства ресурсы (субсидии), а также страховые выплаты, дотации и так далее.

Финвложения в структуре баланса

В структуре баланса финансовые вложения — это активы, заносимые в строки 1170 и 1240. Строка 1170 расположена в первом разделе баланса «Внеоборотные активы», а строка 1240 — во втором разделе («Оборотные активы»). В строке 1170 фиксируют суммы долгосрочных финвложений (на срок более года), а в строке 1240 — краткосрочных (на срок, не превышающий года).

В бухучете разбивку финвложений по сроку, на который они сформированы, необходимо проводить обязательно, так как это предусмотрено инструкцией по применению плана счетов (приказ Минфина от 31.10.2000 № 94н, далее — приказ 94н) и ПБУ 19/02.

Основная часть финвложений, отражаемых в строках 1170 и 1240 баланса, в бухучете зафиксирована в форме дебетового сальдо сч. 58, на котором и ведется учет финвложений. К нему прибавляется дебетовое сальдо финансовых вложений по счетам 55 и 73 (в части депозитов и займов работникам предприятия соответственно). Кроме того, сумма дебетовых сальдо счетов 58, 55, 73 должна быть уменьшена на сальдо по кредиту счета 59 (формирование резервов по финвложениям).

ВАЖНО! Активы, отраженные на счетах 55 и 73, относимые к финвложениям, целесообразно учитывать на отдельных субсчетах в зависимости от срока вложений. Тогда при формировании баланса не возникнет проблем с заполнением строк 1170 и 1240.

Об основных принципах составления баланса предприятия читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Пример заполнения строки 1170 «Финансовые вложения» от КонсультантПлюс

Показатели по счетам 58, 59 и 73, субсчет 73-1, в бухгалтерском учете (показатели по счету 55, субсчет 55-3, отсутствуют)…

Смотрите в К+ фрагмент бухбаланса по строке 1170, а также по другим отчетным показателям. Пробный доступ можно получить бесплатно.

Рассмотрим подробнее, какие активы отражаются на счете 58.

Счет 58 «Финансовые вложения»

Приказом 94н установлен следующий перечень субсчетов счета 58:

- 58.1 — паи и акции;

- 58.2 — долговые ценные бумаги;

- 58.3 — предоставленные займы;

- 58.4 — вклады по договору простого товарищества.

Однако закон не запрещает предприятиям самостоятельно устанавливать перечень субсчетов в соответствии с целями своей учетной политики. В то же время в приказе 94н однозначно указано, что предприятие обязано обеспечить разбивку финвложений на долгосрочные и краткосрочные.

Поэтому если на предприятии имеются финансовые вложения со сроком до 12 месяцев и больше 12 месяцев, необходимо организовать их обособленный бухучет, позволяющий отделить суммы долгосрочных финвложений от краткосрочных.

Подробнее о порядке организации бухучета финансовых вложений можно узнать в статье «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Проводки по операциям с финвложениями по счету 58 могут иметь следующий вид:

|

Дт |

Кт |

|

|

Внесены акции в уставный капитал предприятия |

||

|

Поступили средства за ценные бумаги (продажа акций) |

||

|

Приобретены векселя (долговые ценные бумаги) с оплатой наличными |

||

|

Долговые ценные бумаги внесены в уставный фонд предприятия |

||

|

58.1(58.2) |

Ценные бумаги получены предприятием безвозмездно |

Учет финансовых вложений на счетах 55.3 и 73.1, типовые проводки

На счете 55.3 отражаются депозиты предприятия — средства, предоставленные финансовым структурам с целью получения процентного дохода. Они также могут быть краткосрочными или долгосрочными. На счете 73.1 отражаются займы, предоставленные предприятием своим работникам.

Приведем некоторые типовые проводки при учете финвложений на счетах 55.3 и 73.1.

|

Дт |

Кт |

Описание операции |

|

Счет 55.3 «Депозитные счета» |

||

|

Перечислены денежные средства на депозитный счет |

||

|

Начисление процентов по вкладу |

||

|

Проценты перечислены на депозитный счет (если предприятие не снимает их) |

||

|

Проценты переведены на расчетный счет предприятия |

||

|

Закрытие депозита |

||

|

Счет 73.1 «Расчеты с персоналом по предоставленным займам» |

||

|

Выдан заем из кассы предприятия работнику |

||

|

Заем перечислен на карту работника |

||

|

Предприятие начислило проценты по займу, выданному работнику (если договор займа это предусматривает) |

||

|

Удержание процентов или суммы займа из зарплаты работника |

||

|

Возврат займа работником в кассу предприятия |

||

|

Предприятие списало задолженность работника по займу (если принято такое решение) |

||

Учет процентов по финвложениям

Операции по предоставлению займов отражаются с использованием субсчета 58.3 «Предоставленные займы». Такие финвложения должны быть оформлены договорами займа. Существенной информацией в договоре является сумма и срок займа, а также величина процентов, начисляемых по таким обязательствам.

Типовые проводки при этом могут выглядеть так:

|

Дт |

Кт |

Описание операции |

|

Отражена сумма, предоставленная заемщику |

||

|

Начислены проценты по предоставленному займу |

||

|

Заемщик оплатил проценты по займу |

||

|

Погашение займа |

Итоги

Финансовые вложения в балансе отражают по строкам 1170 и 1240. При этом в соответствии с действующим бухгалтерским законодательством необходимо организовать обособленный бухучет краткосрочных и долгосрочных финвложений.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Привет на связи Василий Жданов в статье рассмотрим финансовые вложения в балансе. В бухгалтерской отчетности организаций, помимо прочих активов, учитываются разного рода финансовые инвестиции (вклады в кредитных организациях, выданные контрагентам заемные средства и другие). Такие активы объединяются понятием «финансовые вложения”. Финансовые вложения в балансе отражаются по строке 1170.

Финансовые вложения в балансе: определение, перечень

Вопреки мнению некоторых бухгалтеров, следующие активы не могут быть приняты организацией к бухгалтерскому учету в качестве финансовых вложений:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- Собственные акции предприятия, которые были выкуплены у акционеров с целью их аннулирования или перепродажи;

- материальные ценности, купленные не для применения для обычных видов деятельности, наподобие произведений искусства, ювелирных изделий, драгоценных металлов и т.д.;

- векселя, оформленные в качестве оплаты за реализованный товар, изделия, работы или услуги, выданные векселедателем продавцу;

- вложения в недвижимость, обладающую материально-вещественной формой и передаваемые компанией на возмездной основе другим лицам во временное владение (пользование);

- объекты основных фондов, нематериальные активы и различные виды материально-производственных запасов.

Перечисленные в списке ниже активы, наоборот, являются полноценными финансовыми вложениями, стоимость которых может быть учтена по строке 1170 (при условии выполнения требований из следующего за списком перечня):

- муниципальные и государственные ценные бумаги;

- ценные бумаги иных компаний, включая долговые – векселя, облигации (при условии, что в них указаны стоимость и срок погашения);

- дебиторская задолженность, перекупленная в связи с уступкой прав требования;

- вклады в уставные (складочные) капиталы иных компаний (в т.ч. дочерних и зависимых);

- депозитные вклады в банке;

- займы, выданные другим компаниям;

- другие похожие вложения.

Активы и инвестиции могут быть приняты к учету в качестве финансовых вложений только в том случае, если соблюдены все в совокупности условия:

- Предприятие должно сохранить документы, доказывающие факт совершения финансового вложения в объект.

- У компании-инвестора должны наблюдаться определенные финансовые риски, имеющие отношение к приобретенным доходным активам.

- Должна присутствовать вероятность того, что финансовые вложения в перспективе принесут экономическую выгоду в различных ее формах (в виде дивидендов, увеличения первоначальной стоимости и т.д.).

Перечень фактических расходов на приобретение активов в качестве финансовых вложений

В бухгалтерском учете предприятия в обязательном порядке должны присутствовать сведения о расходах, фактически понесенных компанией в связи с необходимостью приобретения активов в форме финансовых вложений. В состав таких издержек могут быть включены только перечисленные ниже затраты:

- Сумма, уплаченная продавцу в соответствии с договором купли-продажи в момент покупки актива, который планируется принять к учету в качестве финансового вложения.

- Расходы на оплату услуг посредников, участвующих при совершении сделки купли-продажи актива, приобретенного в качестве финансового вложения.

- Затраты на платные услуги юристов и экспертов, готовых проконсультировать предприятие по части финансовых вложений на платной основе. Если после того, как организация оплатила информационные (консультационные) услуги, руководство приняло решение о нецелесообразности совершения финансового вложения:

- некоммерческие организации относят подобные издержки в увеличение расходов отчетного периода, в течении которого решено было не вкладывать средства в покупку актива в качестве финансового вложения;

- коммерческие фирмы относят издержки на «не пригодившиеся” консультации и информационные ресурсы в состав прочих расходов.

- Прочие издержки, которые имеют непосредственное отношение к покупке активов, принимаемых к учету в качестве финансовых вложений.

Важно! Не реже 1 раза в год предприятие обязано проводить проверку финансовых вложений на предмет обесценения (на 31 декабря отчетного периода) в случае, когда обнаружены признаки обесценения. Кроме того, исследования можно назначить на даты формирования промежуточной отчетности. Если по итогам проверки установлено значительное уменьшение стоимости финансовых вложений, необходимо создать резерв под обесценение. Сумма резерва определяется путем вычета из первоначальной стоимости финансовых вложений расчетной их стоимости.

Расчет показателя по строке 1170 «Финансовые вложения”: формула по балансу

Как видно из наименования строки Бухгалтерского баланса, по строке 1170 «Финансовые вложения” принято отражать сведения о финансовых вложениях предприятия, срок обращения (погашения) которых оказывается больше 1 года после отчетной даты. Вычисление значения показателя производится по следующей формуле на базе данных баланса компании:

В графе «Пояснения” приводится указание на раскрытие показателя. В случаях, когда фирма решает оформлять Пояснения к форме №1 и ОФР по формам из Примеров оформления Пояснений (прил. 3 к Приказу Министерства финансов № 66н), в «Пояснениях” со строке 1150 «Финансовые вложения” должны быть указаны таблицы 3.1 и 3.2.

Стоимость долгосрочных финансовых вложений отражается в балансе по состоянию на 2 даты: 31 декабря прошлого года и аналогичный день года, предшествующего прошлому.

Пример определения стоимости финансовых вложений (расчет, проводки)

АО «Ваше жилье” принимает решение о выкупе 1200 акций АО «Строй Восток” в январе нынешнего периода. Каждая ценная бумага обошлась АО в 2300 рублей. Кроме того, компании пришлось понести расходы на оплату консультации специалиста в сумме 21 000 рублей (с учетом НДС 4215,33 руб.). Бухгалтер отразит операции в следующем порядке:

| Операции | Сумма (рубли) | ДЕБЕТ | КРЕДИТ |

| Ценные бумаги приняты к учету | 2 760 000 | 58.01 | 76 |

| Учтены дополнительные издержки, участвующие в формировании первоначальной стоимости акций | 21 000 | 58.01 | 76 |

| Деньги перечислены контрагенту, погашена кредиторская задолженность по сделке | 2 760 000 | 76 | 51 |

Итак, поскольку суммы дополнительных затрат также принимаются во внимание при формировании значения по строке 1170, бухгалтер отразит по указанной строке баланса показатель, равный 2 760 000 рублей.

Пример заполнения строки 1170 «Финансовые вложения”

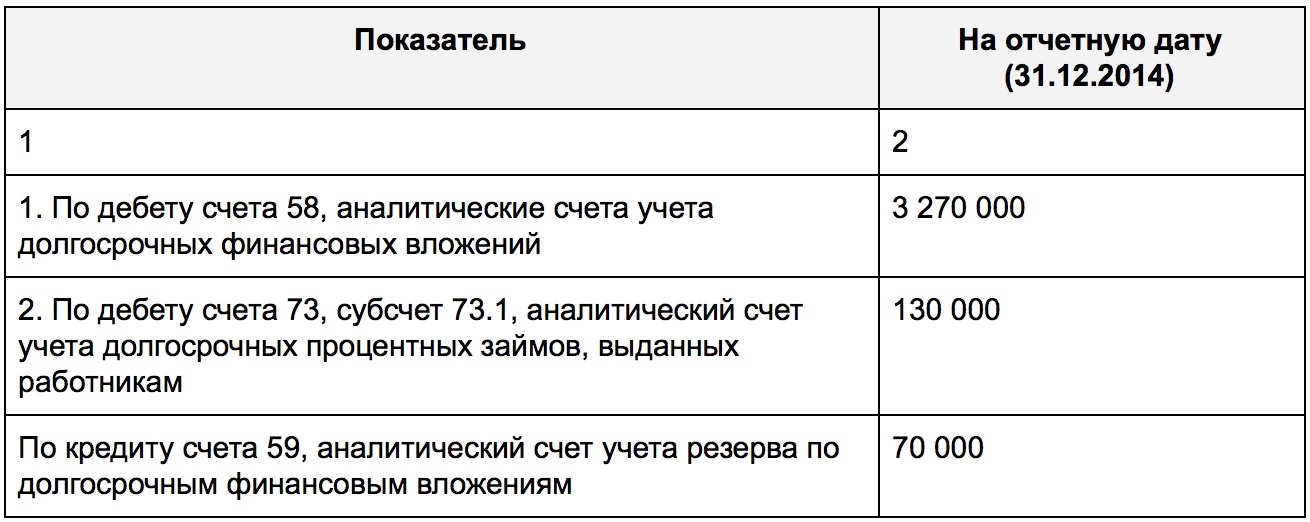

Представим гипотетическое предприятие ООО «Крас Финанс”. Обратимся к бухгалтерскому балансу компании – в учете отсутствуют показатели по сч. 55 с/сч. 55.3. Рассмотрим имеющиеся показателя по счетам 58, 59, 73 с/сч. 73.1:

Сведения будут отражены в Бухгалтерском балансе следующим образом (фрагмент формы №1):

Вычислим стоимость долгосрочных финансовых вложений компании за минусов сформированного резерва:

Теперь мы можем представить, как будет отражена полученная ифнормация в форме №1 предприятия ООО «Крас Финанс”:

Какая информация подлежит раскрытию в бухгалтерской отчетности по части финансовых вложений

Бухгалтер предприятия, осуществляющего финансовые вложения, должен раскрыть в бухгалтерской отчетности как минимум те сведения, что перечислены в списке ниже (при условии, что они существенные):

- выбранные организацией методы оценки финансовых вложений на случай их выбытия (по группам, видам) и ожидаемые последствия смены методов такой оценки;

- информация по выданным заемным средствам и имеющимся долговым ценным бумагам (а именно данные об оценке их по дисконтированной стоимости, о размере такой стоимости, о выбранных методах дисконтирования) – такие сведения подлежат раскрытию в пояснениях к Отчету о прибылях и убытках и к балансу;

- стоимость финансовых вложений, для которых реально выяснить текущую рыночную стоимость;

- ценность финансовых вложений, по которым невозможно узнать сумму текущей рыночной стоимости;

- разница между предыдущей оценкой финансовых вложений, на которую компания ориентировалась для расчета текущей рыночной стоимости, и текущей рыночной стоимостью на отчетную дату;

- информация о резерве, сформированном на случай обесценения финансовых вложений (здесь понадобится пояснить вид вложений, размер сформированного резерва на отчетный год, использованной в течение отчетного года суммы резерва, размер резерва, отнесенного в прочие доходы в отчетному году);

- виды и стоимость финансовых вложений с принятием во внимание ценных бумаг, которые были переданы иным юридическим лицам (не проданным);

- стоимость и виды ЦБ и иных вложений, которые обременены залогом;

- разница между размером первоначальной стоимости и номинальной стоимости на протяжении срока обращения ЦБ (для долговых ценных бумаг, для которых текущая рыночная стоимость не могла быть определена).

Как отразить финансовые вложения в бухгалтерском учете

Важно! Перед тем, как сведения об актуальных финансовых вложениях будут отражены по строке 1170 Бухгалтерского баланса, их стоимость собирается на счете 58 «Финансовые вложения”. В то же время, депозитные вклады должны быть учтены на субсчете 55.3 «Депозитные счета” счета 55 «Специальные счета в банках”. Процентные займы, оформленные на сотрудников организации, можно отразить на счете 73 «Расчеты с персоналом по прочим операциям” (субсчет 73.1 «Расчеты по предоставленным займам”).

Если компанией совершены финансовые вложения в ценные бумаги, в аналитическом учете необходимо отразить следующую информацию о них:

- полное наименование эмитента ценных бумаг;

- стоимость ценных бумаг;

- реквизиты, название бумаги;

- совокупное количество приобретенных ЦБ;

- место хранения купленных бумаг;

- дата покупки актива и день их выбытия.

По каким бы счетам не была сформирована информация об инвестициях, показателя финансовых значений всегда будут отражаться по строке 1170 баланса.

Ответы на часто задаваемые вопросы про финансовые вложения в балансе

Вопрос: Являются ли беспроцентные векселя (которые приняты к учету по номинальной стоимости) и беспроцентные займы, которые были получены от заказчиков?

Ответ: Нет. Поскольку такие активы не предполагают получения экономической выгоды, их следует отразить по строке 1230 «Дебиторская задолженность” раздела II.

Вопрос: Текущая рыночная стоимость финансовых вложений не могла быть установлена. Как учесть выбытие такого актива по причине погашения, реализации, передачи на безвозмездной основе?

Ответ: В такой ситуации выбытие активов может быть учтено способом ФИФО или по (средней) первоначальной стоимости.

Вопрос: Какие источники информации применяются в целях определения текущей рыночной стоимости финансовых вложений?

Ответ: Могут быть использованы все доступные источники информации, включая сведения иностранных организованных рынков или организаторов торговли. В том случае, если финансовые вложения не обращаются на ОРЦБ, и невозможно установить рыночную стоимость по ним, их нужно учесть по первоначальной стоимости на отчетную дату. Если речь идет о долговых бумагах, рыночная стоимость которых неизвестна, их учетную стоимость допустимо корректировать до номинальных значений в период их обращения (постепенно, в зависимости от сумм денежных поступлений по ЦБ).

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т.п. (п. 2 ПБУ 19/02).

К финансовым вложениям относятся, например:

-

ценные бумаги;

-

вклады в уставные (складочные) капиталы других организаций;

-

займы, предоставленные другим организациям;

-

дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования;

-

вклады организации-товарища по договору простого товарищества.

Бухгалтерский учет финансовых вложений

Бухгалтерский учет финансовых вложений регулируется ПБУ 19/02 «Учет финансовых вложений».

Приобретение финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется исходя из цены приобретения и после принятия к учету финансовых вложений пересчету не подлежит (п. п. 8, 9, 18, 21 ПБУ 19/02).

Финансовые вложения, учитываются на счете 58 «Финансовые вложения».

Для учета каждого вида финансовых вложений открываются субсчета к счету 58 «Финансовые вложения».

Например, на субсчете 58-2 «Долговые ценные бумаги» счета 58 «Финансовые вложения» учитываются векселя и облигации.

При приобретении финансовых вложений по дебету счета 58 «Финансовые вложения» отражается их первоначальная стоимость (затраты на приобретение) в корреспонденции со счетами учета ценностей, переданных в уплату за финансовые вложения (п. 9 ПБУ 19/02).

Так, при оплате финансовых вложений, первоначальная стоимость финансовых вложений отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Отметим, что поскольку одним из условий принятия активов к учету в качестве финансовых вложений является способность приносить экономические выгоды (доход) в будущем (п. 2 ПБУ 19/02), беспроцентные займы, выданные организацией, финансовыми вложениями не являются.

Выдача беспроцентного займа никаких экономических выгод организации принести не может.

Поэтому выданные организацией беспроцентные займы на счете 58 отражать не следует.

Логично использовать для их отражения счет 76 «Расчеты с разными дебиторами и кредиторами».

Информация о таких займах отражается в разд. II баланса по статье «Дебиторская задолженность».

Кроме этого Инструкцией по применению Плана счетов предусмотрено, что такие финансовые вложения, как депозитные вклады, могут учитываться на счете 55 «Специальные счета в банках», субсчет 55-3 «Депозитные счета», а процентные займы, выданные работникам организации, могут отражаться на счете 73 «Расчеты с персоналом по прочим операциям», субсчет 73-1 «Расчеты по предоставленным займам».

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Финансовые вложения и бухгалтерская отчетность

Вне зависимости от того, на каком счете бухгалтерского учета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями, в бухгалтерском балансе информация о них должна показываться в составе финансовых вложений.

Так, по строке 1170 «Финансовые вложения» бухгалтерского баланса указывают приобретенные организацией акции, облигации, финансовые векселя и другие ценные бумаги.

Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы процентных займов, предоставленных вашей фирмой.

Отметим, что по строке 1170″Финансовые вложения» отражают долгосрочные финансовые вложения (п. п. 2, 3 ПБУ 19/02), то есть такие, срок погашения (обращения) которых превышает один год после отчетной даты.

Стоимость краткосрочных финансовых вложений (со сроками обращения или погашения не более 12 месяцев после отчетной даты) следует отразить по строке 1240 «Финансовые вложения (за исключением денежных эквивалентов)» бухгалтерского баланса.

Согласно разъяснению Минфина России, по строке 1170 «Финансовые вложения» бухгалтерского баланса следует отражать также и информацию о сумме денежных средств, перечисленных организацией в счет вклада в уставный капитал другой организации, до государственной регистрации соответствующих изменений учредительных документов (Письмо от 06.02.2015 N 07-04-06/5027).

Если организация оформляет Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах по формам, содержащимся в Примере оформления Пояснений, приведенном в Приложении N 3 к Приказу Минфина России от 02.07.2010 N 66н, то для подробной расшифровки информации о финансовых вложениях заполняются таблицы 3.1 и 3.2, включенные в состав типовой формы пояснений к балансу.

Добавить комментарий