Формула для расчета премии работникам

Виды премий: кому и за что положены

Для материального поощрения нужен повод. Поводов может быть два:

- Трудовые достижения – выполнение или перевыполнение плана,

- Знаковые события – профессиональный праздник, юбилей компании и пр.

По характеру начислений различают:

- Систематические премии сотрудникам – при соблюдении условий их могут включать в оплату ежемесячно или с другой периодичностью, например, раз в квартал.

- Разовые поощрения – их выплачивают время от времени, если возникает определенный повод.

На практике обычно премирование работников за трудовые достижения относится к систематическим выплатам, а разовые поощрения привязывают к знаковым датам.

Премии выплачивают за счет чистой прибыли или в счет расходов предприятия.

По способам начисления все вознаграждения делятся на две группы:

- Премия уже заложена в общую сумму ежемесячной оплаты труда и составляет, к примеру, 20-30 %. В таком случае расчет зарплаты происходит «от противного»: если сотрудник работал недостаточно хорошо, его лишают той самой «премиальной» части заработка. Основанием для лишения премии могут стать невыполнение производственного плана или нарушение трудовой дисциплины – полный список содержится в локальных актах компании.

- Премия выплачивается помимо основной зарплаты. Их назначение – поощрение сотрудников за хороший труд. Для начисления такой премии нужен веский повод, например, существенное перевыполнение плана, заключение выгодного контракта или разработка уникальной технологии.

Помимо прямого материального вознаграждения в виде конкретной суммы существует и такой вид премии, как ценный подарок. Практикуется в виде поощрения к праздничной дате, например, юбилею, или знаковому событию – выходу на пенсию.

Порядок премирования работников

Систему премирования сотрудников разрабатывает сам работодатель. Все условия начисления поощрений и их выплаты можно отразить во внутренних нормативных документах – коллективном договоре, положении об оплате труда, трудовом соглашении. Если премии включают в состав заработной платы и учитывают их при исчислении среднего заработка, стоит разработать отдельный локальный документ о премировании.

В положении о начислении материальных поощрений указывают:

- виды вознаграждений, которые может выплачивать работодатель,

- периодичность их начисления,

- основания для выплаты премии,

- показатели, по которым определяют претендентов на получение поощрения, а также система их оценки,

- причины, по которым работника могут лишить премиальных,

- порядок рассмотрения возражений по итогам распределения премии.

В 2017 г. предприниматели, владельцы микропредприятий, получили право не разрабатывать внутренние документы (ст. 309.2 ТК РФ). Но все условия премирования при этом должны быть детально описаны в каждом трудовом соглашении. Для этих целей разработана специальная форма № 858.

Принятый закон упростил ведение внутреннего документооборота компании, но многие предприниматели не сразу узнали о нововведении и продолжали вписывать премии во внутренние документы. Это довольно распространенная ситуация, ведь отследить все законодательные инициативы бывает непросто. Если вы хотите быть в курсе деловых событий и быстро реагировать на актуальные изменения в законе, заручитесь поддержкой сотрудников сервиса Главбух Ассистент. Они уведомят обо всех переменах и помогут перестроиться на новый формат работы.

Порядок начисления

Выписывать сотруднику премию или нет, решает руководитель организации после анализа результатов работы конкретного сотрудника или всего подразделения. На основании полученных данных он издает приказ о выплате премии – образец можно скачать здесь. В документе указывают:

- фамилии сотрудников, которым положена премия,

- размер вознаграждения – обязательно в денежном выражении,

- основание для выплаты материального поощрения – формулировка должна быть максимально точной, поскольку от этого зависит, будет ли снижена сумма налога на прибыль.

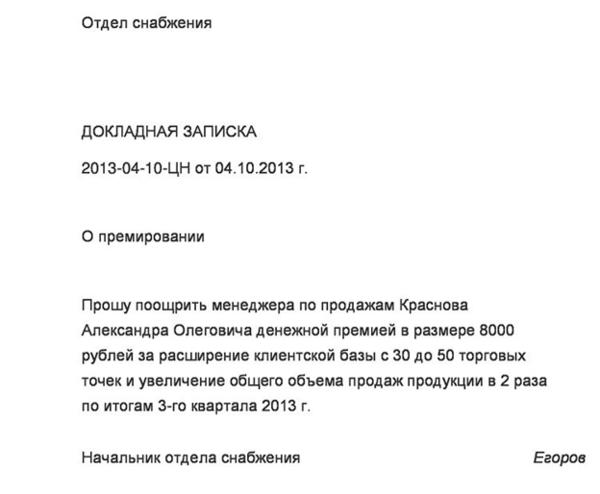

Просьбу о премировании сотрудника может направить руководителю организации начальник подразделения, оформив докладную записку с обоснованием начисления премиальных.

Затем документ поступает бухгалтеру, который рассчитывает и выплачивает премию. Расчет суммы вознаграждения зависит от нескольких факторов:

- База, которую принимают за основу – оклад, фиксированная сумма, размер начисленного заработка и т.д.

- Алгоритм, который влияет на последовательность вычислений,

- Ограничения, которые необходимо принимать во внимание при расчете.

Возможность применения каждого из факторов должна быть указана в локальном документе о премировании работников.

Читайте также: Как составить приказ о премировании сотрудника: образец 2019 года.

Расчет премии

Чаще всего премиальные рассчитывают от оклада в процентах. Проще всего рассчитать премию по формуле:

ЗП = (О + П%) – 13 %, где:

- ЗП – сумма заработка с учетом премиальных;

- О – оклад работника;

- П% — процент премиальных, принятый в организации;

- 13 % — НДФЛ (этот налога на премию также начисляется. Если работник относится к нерезидентам, вычитаем 30 %).

Пример.

Оклад офис-менеджера Николая С. составляет 18000 руб., ежемесячная премия – 30 %. Осуществляем расчет:

(18000 + 30 %) – 13 % = 20358 руб. – сумма на руки.

Сложнее вычислить размер премии, который ведется с учетом фактически отработанных дней – это может касаться как ежемесячной, так и квартальной или годовой премии. Для расчет можно воспользоваться формулой:

П = О Х П% / ДО Х ДФ – 13 %, где:

- П – размер премии;

- О – оклад работника;

- П% – размер материального поощрения в процентах, принятый в организации;

- ДО – общее количество рабочих дней в отчетном периоде;

- ДФ – количество фактически отработанных сотрудником дней.

Пример.

Оклад кассира Елены М. составляет 23 500 руб. За хороший труд сотруднице выписали квартальную премию в размере 60 % от оклада. В отчетном периоде было 63 рабочих дня, из них 9 рабочих дней она находилась на больничном. Вычисляем размер премии за фактически отработанное время:

П = 23500 Х 60 % / 63 Х 54 – 13 % = 10514,5 руб. – размер квартальной премии.

Аналогичным образом выполняется и расчет годовой премии – исходя из количества фактически отработанных сотрудником дней.

Начисляется ли районный коэффициент на премию?

Районный коэффициент – выплата компенсационного характера, ее обязательно учитывают при начислении премиальных, которые рассчитывают «от оклада». В других случаях решение вопроса остается за работодателем. Законодательно порядок применения дополнительных коэффициентов к материальному поощрению не закреплен.

При использовании районного коэффициента расчет будет выглядеть так:

- Оклад умножаем на процент премии,

- Складываем оклад и премию,

- Умножаем полученную сумму на размер коэффициента, действующего в данном районе,

- Из итоговой суммы отнимаем НДФЛ – получаем результат «на руки».

Пример

Продавцу Анне Р. начислили ежемесячную премию в размере 30 %. Женщина проживает в г. Алейске, где действует РК 25 %. Расчет:

Выплаты после увольнения

Если в локальных актах предприятия есть указание о начислении материального вознаграждения по итогам работы, это правило распространяется на всех сотрудников, в том числе и уволенных. Основание – тот факт, что подобные выплаты считаются составной частью заработной платы (ст. 135 ТК РФ).

Начисляя выплаты после увольнения сотрудника, бухгалтер должен включить в них и премию: она будет рассчитываться по общей формуле исходя из фактически отработанных работником дней. Отказ в выплате вознаграждения по итогам работы или необоснованное лишение премии уволенного работника расценивается по ТК РФ как нарушение его прав.

Подобные тонкости знает не каждый руководитель. Поэтому, чтобы избежать проблем с Трудовой комиссией, советуем доверять расчет зарплат и премий опытным специалистам. Отличным решением является бухгалтерия на аутсорсе — это удобно, выгодно и безопасно.

Лишение премии – это дисциплинарное взыскание или нет?

Виды дисциплинарных взысканий, которые могут применяться в отношении работников, перечислены в ТК РФ – это замечание, выговор и увольнение.

Лишение премии за нарушение трудовой дисциплины законодательством не предусмотрено. Поэтому прямое депремирование будет нарушением закона. Но оно может быть оформлено как следствие дисциплинарного взыскания, например выговора. Но только в том случае, если соответствующее основание отражено в локальном нормативном акте предприятия (ст. 135 ТК РФ).

Читайте также: Когда сотрудникам можно не платить премию.

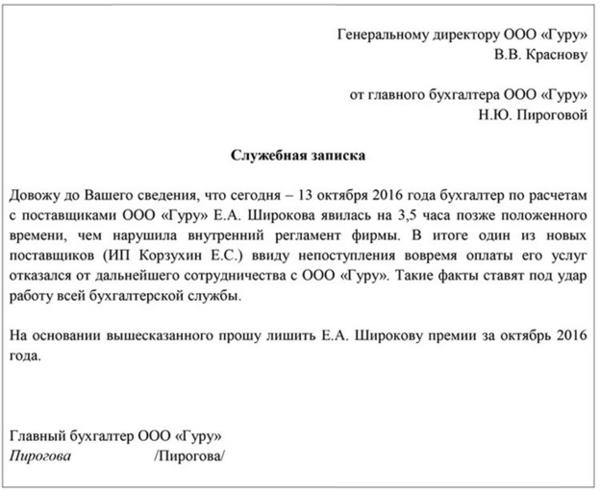

Депремирование нужно оформить документально. Сначала начальник подразделения подает руководителю служебную записку на лишение премии за нарушение трудовой дисциплины, образец документа:

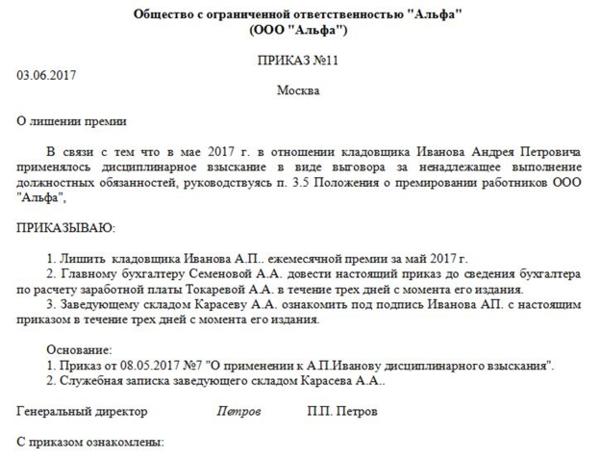

На основании этого документа руководитель издает приказ о вынесении дисциплинарного взыскания, например замечания и, как следствие, приказ о лишении премии. Образец:

В приказе обязательно указывают основание для лишения премии и период, в отношении которого будет действовать депремирование.

Ирина Климакина

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Проблема премирования работников предприятий остается актуальной по сей день, так как все больше значения придается эффективности мотивации сотрудников, растет потребность в совершенствовании системы премирования персонала.

Прежде чем разбирать то, как премировать своих сотрудников, нужно понять, что представляет из себя система премирования персонала.

Итак, система премирования персонала – это совокупность мер, направленных на обеспечение материальной заинтересованности работников в достижении более лучших результатов труда.

К мерам материального поощрения, установленным статьей 191 ТК РФ относятся выплата премий, награждение ценным подарком, почетной грамотой, объявление благодарности и представление к званию лучшего по профессии.

Кроме того, в соответствии со статьей 135 ТК РФ работодателем устанавливаются различные доплаты и надбавки стимулирующего характера и системы премирования, которые устанавливаются коллективными договорами, соглашениями, локальными нормативными актами.

В положении о премировании должны быть:

- Общие сведения – основные цели документа, а также на каких работников распространяется данный документ (штатных, совместителей, всех и т.д.)

- Виды премий и основания для выплаты – в этом разделе разбираются все виды премий, которые могут быть на предприятии и за что они могут быть назначены.

- Расчет и утверждение размера премии – в данный раздел включается информация о каждом виде премии отдельно (какому кругу лиц назначается данная премия, какие условия ее получения, а также размер премии)

- Заключительные положения – порядок, по которому документ вступает в силу, срок его действия, ответственность за невыполнение

Положение подписывает и утверждает директор фирмы, а также все работники должны быть ознакомлены с данным документом под подпись.

Премирование сотрудников может осуществляться по следующим показателям:

- Качество работы

- Высокая производительность

- Выполнение дополнительного объема работ

- Экономия используемых ресурсов

- Снижение затрат сырья

- Изобретательный подход к работе

- Стаж непрерывной работы в компании

Как происходит разработка системы премирования?

Для упрощения расчета и выплаты стимулирующих выплат следует сформировать эффективную систему премирования.

Первым шагом идет формирование квалифицированной рабочей группы (например, руководители, их заместители, сотрудники бухгалтерских и экономических отделов), которая должна учесть все нюансы работы предприятия.

Дальше определяются условия премирования сотрудников, осуществляется сбор данных о размере заработных плат в организации, производится оценка финансовой возможности начисления премий и их предполагаемый размер.

Окончательное решение о внедрении системы премирования принимает генеральный директор, и информация о ее порядке закрепляется в внутренних нормативных актах организации.

Теперь мы рассмотрим виды систем премирования.

Читайте так же:

Обучение персонала в организации

Методы оценки персонала

Способы оценки кандидатов на вакантную должность

Методы подбора персонала

Виды систем премирования

1.Балльная система

Как видно из названия, сотрудник за свою работу получает баллы (или оценки), которые насчитываются ему за выполнение конкретных задач. По накоплении определенного количества баллов работниками, они поощряются.

Все работники должны быть ознакомлены со специальной шкалой оценок, по которой им выставляются баллы. В данной шкале должны быть записаны критерии выставления баллов, их описание и какие достижения необходимы для получения определенных баллов.

Данная система является более удобной, но многие организации не решаются вводить ее, так как она требует значительных затрат, особенно в компаниях с большим количеством работников.

2.Альтернативная система

Как правило, в организациях используется более упрощенная система премирования, в которой стимулирующие выплаты зависят от прибыли предприятия в отчетном периоде. При этом, выплаты могут быть в виде фиксированной суммы, которая зависит от должности сотрудника и его заработной платы, а также в виде процентного отношения к окладу.

Что насчет отчислений?

Облагается ли премия налогом НДФЛ?

Да, так как премия образует объект налогообложения по НДФЛ и не употребляется в числе не облагаемых доходов (например, пособия и компенсации, оплата профессиональной подготовки или переподготовки и т.п.). При этом, уплатить налог следует в день, когда были получены деньги или же на следующий. Однако, в налоговом кодексе указано, что из суммы до 4000 рублей не высчитывается сбор. Поэтому, если премия за год находится в этих пределах, она полностью выдается работнику.

Тоже самое относится и к взносам в фонды.

Так как премия по своей сути — это вознаграждение за труд, она является частью зарплаты работника (ст. 129 ТК РФ), поэтому на нее так же начисляются взносы.

Вносятся ли записи о премиях, предусмотренных системой оплаты труда, в трудовые книжки?

Согласно положениям п. 25 постановления Правительства РФ «О трудовых книжках» от 16.04.2003 № 225: сведения о премиях, выплачиваемых на регулярной основе, в трудовую книжку не вносятся.

Поэтому, если при поиске новой работы, работнику нужно доказать, что он хорошо выполнял свои обязанности и все требования, то специально для таких случаев существуют специальные документы (например, характеристика).

Система поощрения направлена на мотивирование работников в достижении определенных результатов труда. Премирование — это денежное вознаграждение работников за надлежащее исполнение своих обязанностей, за количество и качество своей трудовой деятельности. Обычно на предприятии разрабатывают и утверждают положение, где прописываются обязательные условия, основные элементы и принципы премирования в организации, при наступлении которых работнику начисляется денежное вознаграждение.

Виды систем

Выделяют такие виды:

- На предприятиях часто используется балльная система. Работникам начисляются и суммируются баллы за хорошую работу. В конце учетного периода количество заработанных баллов подсчитывается и на основании локально-нормативного акта начисляется определенная денежная выплата.

- Специальная. Применяется при снижении затрат на производстве или за рациональный подход к работе.

- Общая система. К ней относится разовый бонус, премия по итогам полугодия, награда за качество выполненной работы.

- За текущую деятельность. Начисляется ежемесячно к окладу за выполнение своей трудовой функции без нарушений и замечаний.

Виды премий

Материальные вознаграждения и бонусы в компаниях бывают:

- регулярные. Выплачиваются по завершению определенного периода (раз в месяц, квартал или год). Все критерии, регулирующие выплаты, прописываются в локальном нормативном акте организации. Специальный документ (служебная записка) для выплаты премии оформлять не надо. При выполнении определенных условий, прописанных в положении, премия выплачивается в обязательном порядке;

- нерегулярные (разовые). Для начисления и выплаты денежного поощрения обязательно оформляется документ, приводящий доводы для получения сотрудником премии. Руководитель предприятия выносит решение по каждой выплате нерегулярного характера.

Разработка структуры материального стимулирования в организации

Пример системы премирования на предприятии:

Какие задачи решает

Разработанная система премирования — это в первую очередь:

- мотивация работников;

- сокращение текучести кадров;

- налаживание трудовой дисциплины в коллективе.

Вследствие этих действий основная цель премирования — улучшить количественные и качественные показатели трудовой деятельности. Но стратегический приоритет при организации премирования персонала должен обеспечивать зависимость премии работника от полученной работодателем пользы.

Участники

Для разработки надо определить группы персонала и кто туда входит. Сотрудники предприятия делятся по категориям:

- топ-менеджеры;

- руководство среднего звена;

- отделы;

- структурные подразделения;

- производственные участки;

- определенные должности;

- все сотрудники.

Критерии

Каждая организация должна сама для себя установить, что такое премирование и какие критерии выбрать для вознаграждения работников, отделов и руководителей. Основные показатели для начисления премии следующие:

- Выполнение или перевыполнение определенного плана работ.

- Отсутствие нарушений ПВТР.

- Отсутствие брака на производстве.

- Исправное исполнение должностных обязанностей.

- Снижение затрат организации.

- Отсутствие дисциплинарных взысканий за определенный период времени.

- Эффективность работы всего отдела.

Как часто выплачиваются премии

Законодательством не утверждена организация премирования на предприятии и периодичность выплаты бонусов. Каждая компания фиксирует локальным внутренним актом, когда и за что будут производиться премиальные начисления.

Размер премиальных выплат

Сумму денежного вознаграждения устанавливают в процентах от оклада или указывают фиксированную сумму выплат.

Проверка эффективности

Спустя полгода сравнивают результат работы до введения системы вознаграждения и после. Если в компании доход от деятельности мотивированного персонала превышает сумму затрат на премии, система премирования работников предприятия является эффективной.

Как оформить выплаты премий

Регулярные выплаты необходимо прописать во внутреннем нормативном акте и предусмотреть системой оплаты труда. Для их начисления руководителю не надо принимать отдельное решение о выдаче бонусов. Все условия и критерии указаны в положении о материальном стимулировании.

Незапланированная или разовая денежная выплата инициируется служебной запиской непосредственного начальника на имя генерального директора, где указывается причина или повод, послуживший основанием для выплаты премии сотруднику.

Статья 191 ТК РФ предоставляет работодателю право на денежное вознаграждение коллектива, но разработка системы премирования на предприятии не является обязательной.

Согласно п. 3 Порядка № 100 премии включаются в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. Премии, выплачиваемые за квартал и более продолжительный промежуток времени, при исчислении средней заработной платы за последние два календарных месяца, включаются в заработок в части, соответствующей количеству месяцев в расчетном периоде. Если число рабочих дней в расчетном периоде отработано не полностью, премии, вознаграждения и другие поощрительные выплаты при исчислении средней заработной платы за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде.

Как видим в Порядке № 100 четко прописано, что если в расчетном периоде не все рабочие дни отработаны, то премии, начисленные в данный период, при исчислении средней зарплаты за последние два календарных месяца учитываются пропорционально времени, отработанному в расчетном периоде. Причем никаких исключений из данного правила в Порядке № 100 не предусмотрено.

В свою очередь, специалисты Минсоцполитики в письме от 18.04.2012 г. № 283/13/155-12 (см. газету «Оплата труда», 2012, № 15, с. 3) указывали на то, что если премии выплачиваются месяц в месяц и они уже рассчитаны пропорционально отработанному времени, то в таком случае премии включаются в заработок в фактически начисленном размере.

Таким образом, получается, что специалисты Минсоцполитики сделали исключение только для тех премий, которые начисляются в текущем месяце за текущий месяц. Только такие премии не распределяются пропорционально отработанному времени в расчетом периоде в случае, если в расчетном периоде работник отработал не все рабочие дни.

В других случаях, в частности, в случае, когда премия начисляется в текущем месяце за предыдущий месяц, при исчислении средней зарплаты согласно Порядку № 100, сумма такой премии должна учитываться пропорционально отработанному в расчетном периоде времени.

ТАТЬЯНА РУДАЯ, Главный редактор газеты «Оплата труда»

Добавить комментарий