ИП при разводе

В одной из наших публикаций «Ограниченная» ответственность ИП: гражданская, административная и уголовная мы сравнивали плюсы и минусы ведения операционной деятельности от имени индивидуального предпринимателя. А что бывает, когда активы принадлежат нескольким собственникам бизнеса, зарегистрированным в этом статусе?

Разберемся, в чем заключаются недостатки и преимущества долевой собственности предпринимателей на ключевой для бизнеса актив по сравнению с владением им через юридическое лицо.

Прямое владение собственником ключевым для бизнеса имуществом в статусе ИП имеет несколько очевидных плюсов:

-

в случае передачи этого имущества в аренду, собственнику обеспечивается официальный источник дохода. На сегодня ни для кого не секрет, что сейчас контролирующими органами уделяется особое внимание соотношению благосостояния некоторых физических лиц с величиной декларируемых ими доходов (например, при планировании ВНП такой анализ проводится в отношении участника компании и ее руководителей);

-

арендные платежи за это имущество могут снизить налоговые обязательства арендатора на ОСН, даже если сам ИП «Собственник активов» находится на общей системе: ставка НДФЛ все равно ниже налога на прибыль. Еще больший экономический эффект достигается при применении арендодателем специальных налоговых режимов (если, конечно, есть законные основания для этого);

-

ставка налога на имущество для ИП, как правило, меньше чем для организаций.Налоговые ставки по налогу на имущество физических лиц и организаций определяются региональными и местными законами. При применении УСН, ЕНВД, ЕСХН налог на имущество отсутствует, не считая налога на имущество по объектам, налоговая база по которым определяется как кадастровая стоимость

Если в бизнесе несколько собственников, то, на первый взгляд, каких-то существенных препятствий к регистрации прав собственности на каждого из них нет. Можно физически разделить отдельные активы между ними: одному — в собственность офис в городе Н., другому — в городе М. Конечно, если есть физическая возможность такого распределения и полная уверенность, что в будущем доходы от этих объектов сохранятся в соответствующей договоренностям партнеров пропорции при их распределении.

Если же такой возможности нет, то можно оформить общую долевую собственность, закрепив за каждым причитающуюся ему долю в общем праве.

В дальнейшем в каждом из вариантов собственники, оформленные в статусе ИП, передают принадлежащее им имущество операционному сектору или третьим лицам, получают официальные доходы и денежные средства в свое личное распоряжение.

Однако надо учитывать, что владение имуществом через участие в праве общей долевой собственности управленчески (то есть по степени важности голоса каждого из партнеров) не то же самое, что владение этим имуществом этими же собственниками, но через организацию.

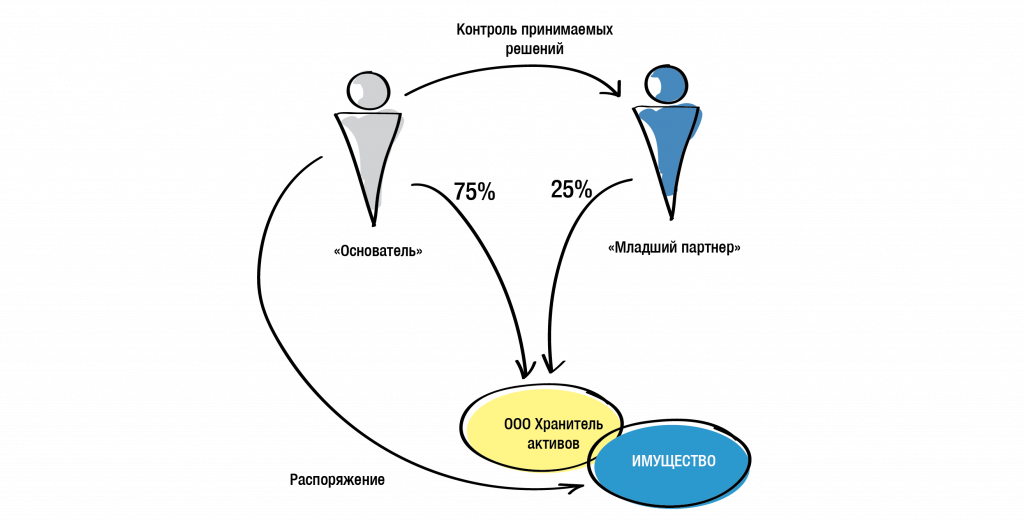

Пример

Есть два собственника бизнеса, участвующие в ООО (УСН 6%), владеющим дорогостоящим имуществом. Их доли в уставном капитале организации: 75% у Основателя бизнеса и 25% у его Младшего партнера.

Как раз в целях самостоятельной предпринимательской деятельности и обеспечения себе прямого официального дохода с минимальным законным уровнем налогообложения Основатель и решил передать это имущество себе и своему партнеру в общую долевую собственность с размером долей 75% и 25%, соответственно. Безусловно, очень неплохой вариант с экономической точки зрения: при владении имуществом через ООО доходы до собственников будут доходить с уплатой в бюджет 6% УСН у ООО и 13% НДФЛ с дивидендов у участников. В планируемом варианте — только 6% УСН у предпринимателей, теперь самостоятельно занимающихся арендным бизнесом.

Однако здесь не учтен очень важный момент:

пока имущество находится в собственности ООО, в котором Основатель бизнеса является мажоритарным участником, только он фактически и принимает все решения в отношении Общества, в том числе, в части распоряжения имуществом (конечно, за исключением тех вопросов, решения по которым в соответствии с законодательством и уставом принимаются только единогласно).

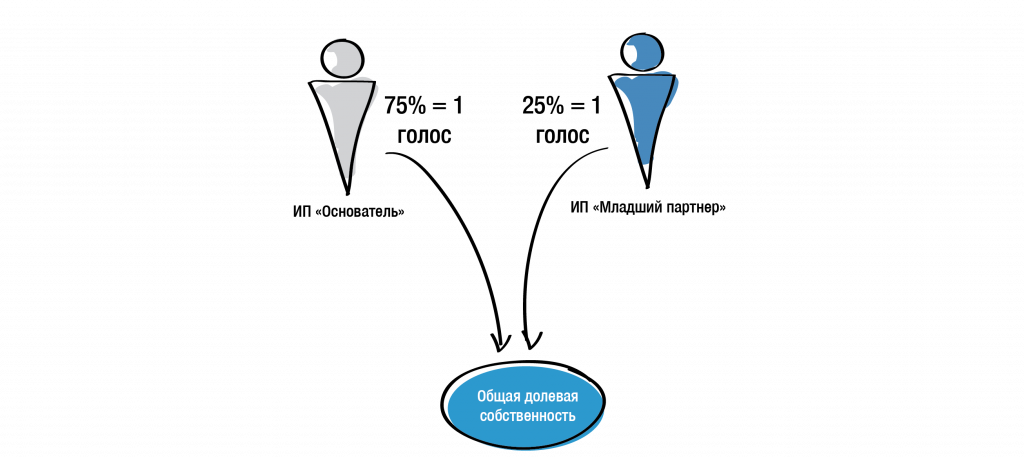

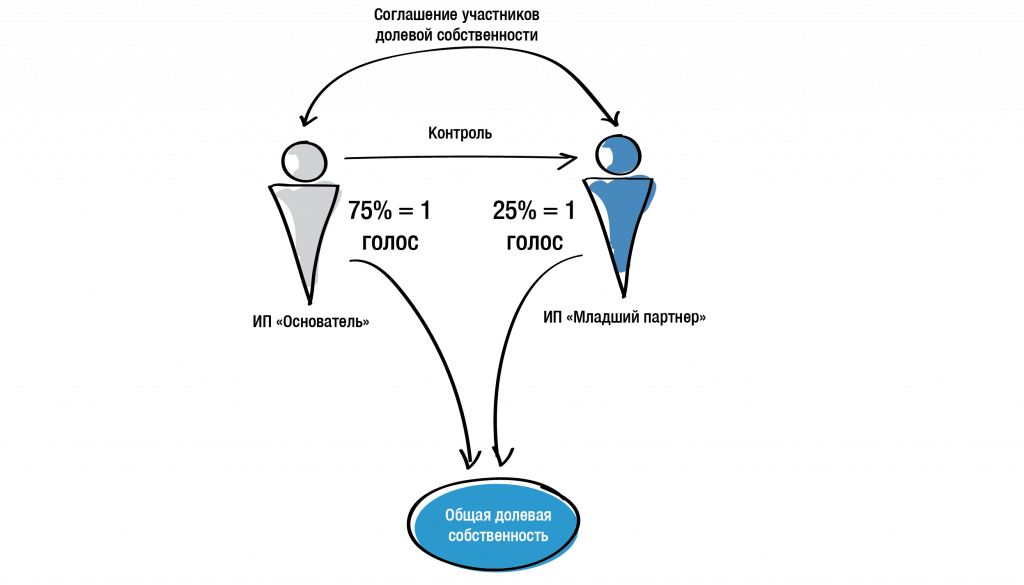

В том случае, когда имущество будет передано в общую долевую собственность, управленчески доли 75%/25% превратятся в 50%/50%, поскольку распоряжение имуществом и принятие иных решений в отношении долевой собственности осуществляется по соглашению всех собственников.

1. Распоряжение имуществом, находящимся в долевой собственности, осуществляется по соглашению всех ее участников.

2. Участник долевой собственности вправе по своему усмотрению продать, подарить, завещать, отдать в залог свою долю либо распорядиться ею иным образом с соблюдением при ее возмездном отчуждении правил о преимущественном праве остальных сособственников.

(ст. 246 ГК РФ)

1. Владение и пользование имуществом, находящимся в долевой собственности, осуществляются по соглашению всех ее участников, а при недостижении согласия — в порядке, устанавливаемом судом.

2. Участник долевой собственности имеет право на предоставление в его владение и пользование части общего имущества, соразмерной его доле, а при невозможности этого вправе требовать от других участников, владеющих и пользующихся имуществом, приходящимся на его долю, соответствующей компенсации.

(ст. 247 ГК РФ)

Таким образом, значение Младшего партнера в отношениях с Основателем существенно возрастет, чего собственниками изначально не предполагалось. А это очевидное нарушение status quo между ними. Например, в исходной ситуации Основатель бизнеса может осуществить любую сделку по отчуждению всего имущества ООО, для которой требуется одобрение общего собрания участников Общества, поскольку имеет квалифицированное большинство голосов. Если, конечно же, партнеры заранее не предусмотрели единогласные решения, чего в рассматриваемой ситуации не было.

Однако, изменив структуру владения, Основатель практически не сможет ограничить Младшего партнера в распоряжении принадлежащей ему долей в имуществе.

Да, ГК РФ предусматривает преимущественное право покупки доли оставшимися участниками общей собственности при ее продаже (ст. 250 ГК РФ). Но только при продаже, и никаких ограничений нет на иные виды сделок: дарение, мена, вклад в уставный капитал и т.п.

Таким образом, не только контроль в отношении конкретного объекта недвижимости у Основателя снизится, но владельческий контроль за бизнесом в целом может пострадать: в составе лиц, принимающих решение в отношении имущества, может появиться третий субъект.

Конечно, ситуацию можно заранее стабилизировать заключением долгосрочного договора аренды. В этом случае переход права собственности на долю не затронет права арендатора имущества, если это, например, операционная компания холдинга. Но это лишь временная подстраховка. Если потребуется реконструкция объекта, изменение цели его использования и т.п., вполне возможны пробуксовки со стороны нового собственника доли.

Важно уловить акцент — речь не идет о каком-то ущемлении прав младшего партнера.

Задача: сохранить для основателя бизнеса тот объем самостоятельности, который был бы при его участии в ООО.

Если же по какой-то причине окончательно будет принято решение о передаче имущества в прямое владение партнеров, то в качестве юридического инструмента, способного зафиксировать имеющиеся договоренности, можно заключить соглашение об управлении недвижимым имуществом. Возможность заключения такого документа предусмотрена в ст.ст. 2, 245, 246, 247, 248 ГК РФ.

В этом документе можно зафиксировать порядок владения, пользования, распоряжения имуществом; определить судьбу иных доходов от этого имущества, то есть попытаться максимально юридически отрегулировать правила игры между собой. И, лучше, если такое соглашение будет заключено в дополнение к существующему долгосрочному договору аренды.

В описанной ситуации, конечно, сохранить такой же объем правомочий Основателя, который ему дает доля в 75% в уставном капитале ООО с имуществом, вряд ли удастся. Не скроем, что широкого распространения заключение подобного соглашения не получило, и в случае разногласий не обойтись без суда.

Однако, в случае отсутствия закрепленных договоренностей даже в таком виде, разногласий избежать точно не получится, аппелировать будет не к чему, а обращение в суд станет единственным выходом из ситуации.

Подобные споры, как правило, затяжные, с судебными экспертизами и существенными тратами на представителей, а суд принимает решение по своему внутреннему убеждению и исходя из собственного видения «баланса экономических интересов сторон».Пункт 37 Постановление Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 01.07.1996 № 6/8 «О некоторых вопросах, связанных с применением части первой ГК РФ»

Поэтому к проработке варианта владения имуществом, особенно ключевым для конкретного бизнеса, необходимо подходить особо внимательно, обеспечивая компромисс между экономической эффективностью, имущественной безопасностью и владельческим контролем.

Отвечаем: если вы стали владелицей доли в браке — да, придется делить.

Доля в бизнесе, если кто-то из супругов получил ее в браке, считается совместно нажитым имуществом.

Пункт 2 статьи 34 закона 233-ФЗ

Совместно нажитое имущество — это практически всё, что приобрели или заработали супруги в браке. Даже если это жена или муж купили на свои деньги. Жена купила дом и заплатила за него своими деньгами, которые заработала во время брака, — совместно нажитое имущество. Муж за время брака накопил с зарплаты полмиллиона и хранит на своем счету — тоже совместно нажитое.

Если после свадьбы один из супругов открыл бизнес или стал участником ООО — и это совместно нажитое имущество, даже если второй супруг в этом не участвовал. При разводе придется делить бизнес. Но и с этим всё не так просто: в уставе ООО может быть предусмотрен случай развода, а в браке — подписан брачный договор.

Иногда доля не считается совместным имуществом

В некоторых ситуациях долю в компании можно не делить. Вот несколько примеров.

Долю унаследовали или получили в подарок. Отец Василия владел 40% уставного капитала в компании. Чтобы обеспечить Василию безбедную жизнь, отец завещал ему свою долю. Жена Василия не может требовать половину доли после развода — подарки и наследство не считаются совместно нажитым имуществом.

Долю купили на деньги, полученные до брака. Саша вышла замуж в январе, и стала участницей общества спустя три месяца. Она купила долю на деньги, которые заработала до свадьбы. Если у Саши сохранились доказательства, например, банковские выписки о движении средств по счету, то суд может решить не отдавать бывшему супругу половину доли.

Долю купили на деньги от продажи приватизированного или унаследованного имущества. Василий решил купить долю в ООО, продал квартиру, которую получил по наследству от родителей, и оплатил этими деньгами долю. Спустя 10 лет при разводе жена потребовала половину доли. Если у Василия получится показать суду всю цепочку операций и доказать, что доля куплена на деньги от унаследованной квартиры, суд может посчитать эти личным имуществом. И жена ничего не получит.

Можно разделить стоимость доли, а можно — саму долю

Есть два варианта разделить долю в ООО:

- отдать супругу действительную или рыночную стоимость доли. Это удобный вариант для того, кто занимается бизнесом, потому что в этом случае бывший супруг не имеет к ООО никакого отношения. Действительная стоимость — это стоимость чистых активов общества, умноженная на размер доли. Чистые активы рассчитываются по бухгалтерской отчетности за последний отчетный период. Например, за год чистые активы компании составили 100 000 рублей. У жены доля — 20%, половину отдает мужу при разводе. Муж получит 10 000 рублей. Сейчас это выглядит несерьезно, но представьте, что происходит в компаниях с многомиллионными оборотами.

- отдать супругу половину самой доли. В этом случае партнер становится участником общества. Какие права у него при этом будут — решать другим учредителям или суду, если участники не смогут договориться мирно. Это регулирует устав общества, поэтому в некоторых случаях нужно ориентироваться на судебную практику. Суд при разделе доли учитывает требования устав общества, которые определяют вступление в ООО третьих лиц. Супруг, который получает часть доли, для общества — третье лицо. Если общество отказывается принимать его, то супруг может в суде требовать получать свою часть в деньгах, но не может требовать, чтобы его сделали участником общества.

Продать долю без согласия супруга нельзя

Кажется, что очевидный вариант не делиться долей с партнером — продать ее третьему лицу до развода, а после развода выкупить обратно. Но если сделать это без согласия супруга — суд скажет, что сделка недействительна. И всё равно придется делить.

Можно договориться о разделе доли мирно

Супруги могут решить, как делить бизнес до суда. Для этого они заключают соглашение о разделе имущества или брачный договор. У них есть свои нюансы, но если кратко, то разница такая:

- Соглашение о разделе имущества можно заключить во время брака или во время развода. До свадьбы не получится. Соглашение определяет, как супруги разделят те вещи, которые у них уже есть.

- Брачный договор заключается в любое время, в том числе и до брака и начинает действовать после свадьбы. Он регулирует, как супруги будут распоряжаться вещами и деньгами, которые появятся за время брака. Будут ли их доходы считаться совместно нажитыми, кто какую часть бизнеса получит (и получит ли вообще) — всё это можно прописать.

Суд при разделе доли руководствуется не только законами и семейным кодексом, но и учитывает соглашение или договор.

Под индивидуальным предпринимательством (ИП) принято понимать ведение частного бизнеса физическим лицом без образования юридического лица. При регистрации предпринимательской деятельности на одного супруга бизнес признается совместной собственностью семьи, в связи с чем обязателен раздел собственности ИП при разводе.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 333-05-49 Бесплатный звонок для всей России.

Делится ли ИП при разводе?

Да, но деление ИП – не совсем правильное описание процедуры, поскольку индивидуальным предпринимателем остается человек, на которого оформлены документы в налоговой службе. Делению подлежат блага, связанные с ведением бизнеса.

Даже если один из супругов не принимал участия в ведении ИП, не работал и не приносил в семью доход, он претендует на половину ценностей ИП. Это касается и жен, которые находятся в отпуске по уходу за ребенком или занимаются домашним хозяйством.

Законом установлены обстоятельства, при которых предпринимательство не подлежит делению:

- оформление частного бизнеса до брака (разделу не подлежит имущество, которые было заработано ИП до регистрации брака);

- получение бизнеса на основании дарственной или наследства.

В таком случае необходимо определить, какие вложения были сделаны парой после свадьбы. Все доходы, полученные ИП в браке, будут признаны совместной собственностью и подлежат разделу после развода.

Пример. Илья вел индивидуальную предпринимательскую деятельность с 2010 года. В 2016 году он вступил в брак. Супруга Ильи, Виктория, не помогала мужу в его деятельности и занималась домашним хозяйством. В 2018 года пара решила расстаться. Виктория хотела разделить весь бизнес пополам. Но разделу подлежало только имущество ИП, приобретенное с 2016 по 2018 год. В этот период Илья купил транспорт для грузоперевозок. Дополнительно подлежали разделу денежные средства на расчетном счету предпринимателя.

Имущество ИП подлежащее разделу

Собственностью индивидуального предпринимателя признаются следующие ценности:

- недвижимость и транспорт;

- оборудование;

- сырье и готовая продукция.

Порядок деления собственности зависит от того, когда объекты были куплены. Если до свадьбы, то это личное имущество супруга. Если после – общая собственность, подлежащая разделу. Подтверждением даты приобретения материальных благ служат платежные квитанции и чеки о покупке.

Раздел доходов ИП

Прибыль, полученная парой во время брака – совместное имущество, подлежащее разделу. Учитывая, что наличные деньги супруги не могут в судебном порядке разделить (доказать сумму имеющейся валюты практически невозможно), но поделить банковский вклад придется обязательно.

Заинтересованный супруг берет справку в банке о балансе счета и дате его открытия. Деньги делятся пополам или в иных долях, в зависимости от условий индивидуального мирового соглашения.

Если будет установлено, что после подачи заявления на развод ИП вывел деньги с банковского счета с целью предотвращения раздела, то он обязан внести их обратно или предоставить долю второму партнеру.

Раздел долгов ИП

Особенностью ИП является возможность оформления 3 видов кредитов:

- на ведение предпринимательской деятельности;

- на личные цели;

- на нужды семьи.

Кредит на ведение предпринимательской деятельности будет выплачиваться предпринимателем самостоятельно. Долговые обязательства, оформленные на нужды семьи, будут делиться в соответствии с долями полученного имущества. Погашение после развода долгов будет осуществляться отдельно – каждый супруг за свою часть долга.

Пример. Владимир оформил кредит на ведение предпринимательской деятельности. Он закупил оборудование и сырье для производства. В этот период его жена подала на развод и раздел имущества. Она хотела получить 50% имущества, приобретенного за кредитные средства. Мужчина доказал в суде, что имущество и сырье, на которые претендует жена, были куплены не на совместные средства, а на средства кредита. Суд отказал в разделе данного имущества.

Не подлежат разделу следующие категории долгов ИП:

- оформленные до свадьбы;

- потраченные на личные нужды;

- оформленные для развития ИП, но без ведома второго участника.

Формы раздела ИП

Законодательством предусмотрено несколько форм деления совместного имущества.

К ним относятся:

- Распределение ценностей/долгов поровну. Это универсальный способ деления имущества судом. Все блага оцениваются экспертом, после чего судья устанавливает цену доли мужа/жены. В зависимости от стоимости части благ устанавливается размер государственной пошлины.

- Выплата компенсации. Если супруг хочет оставить в своем единоличном владении индивидуальное предприятие, он может предложить второму партнеру одноразовую компенсацию, равную стоимости доли.

- Неравные размеры долей супругов, установленные мировым соглашением. Закон разрешает предусмотреть любой порядок деления благ, если это устраивает две стороны.

Способы раздела имущества ИП

Таблица № 1 «Способы решения вопросов о разделе ИП»

| Варианты деления бизнеса | Особенности |

|---|---|

| Суд | Заинтересованная сторона подает иск на деление имущества при разводе или после регистрации расторжения брака. В исковом заявлении отображается перечень благ, стоимость каждого объекта, желаемый алгоритм деления.

Суд анализирует представленные документы и делит имущество в соответствии с законным правовым статусом собственности. Чаще всего пополам. |

| Брачный договор | Составляется до или после регистрации брака (до развода) в отношении приобретенного имущества, личной собственности или благ, которые будут куплены в будущем. Допускается самостоятельное определение долей жены/мужа. |

| Соглашение | Оформляется в браке, при разводе или после него. Содержит сведения об имеющейся общей/личной собственности. Позволяет самостоятельно определить части владений каждого партнера. |

Порядок раздела имущества ИП в суде

Алгоритм разделения частного бизнеса в суде:

- Подготовка искового заявления заинтересованным супругом. Ходатайство передается в суд, расположенный по адресу нахождения ИП. Заявление подкрепляется доказательствами и документами на семейный бизнес. Отправка иска доступна почтой, через нотариального представителя или лично.

- Принятие ходатайства, назначение главенствующего судьи – занимает до 3 дней. Далее судья определяет дату первого заседания (максимум через месяц).

- Проведение первого заседания, на котором суд выслушивает мнение участников, знакомится с документами, принимает решение о необходимости проведения дополнительных проверок. Назначение даты второго заседания.

- Принятие окончательного решения по спору. Предоставление одного месяца для вступления вердикта в юридическую силу. Реализация условий судебного заключения.

При судебном решении конфликта необходимо принимать во внимание срок исковой давности, составляющий 3 года. Его течение начинается с того момента, когда бывшему супругу стало известно, что второй партнер – ИП нарушает его имущественные права.

Оценка имущества ИП

Разделить семейный бизнес не получится без проведения оценки собственности. Привлечь можно коммерческую или государственную фирму, имеющую соответствующую лицензию.

Собственность оценивается с целью определения стоимости доли каждого участника. Если супругами не подписывался брачный контракт или мировое соглашение о делении, то доли будут равными. В противном случае можно установить индивидуальные размеры частей имущества.

Ответы юриста на вопросы о разделе ИП при разводе

Как правильно оформить ИП, чтобы в случае развода оно не подлежало разделу?

Никак. Только регистрация предпринимательства до свадьбы исключает деление бизнеса. Второй аспект – получение в дар или по наследству. В других случаях ИП будет признаваться совместным имуществом.

Будет ли подлежать ИП разделу, если оно было зарегистрировано до брака?

Нет, делиться должно имущество и счета, приобретенные после регистрации брака.

Подведем итоги:

- Имущество ИП, приобретенное в период брака, подлежит разделу, как совместно нажитое.

- Разделу подлежит не только недвижимость и автомобили, но и сырье и готовая продукция.

- Долги ИП делятся между супругами, если были оформлены на нужды семьи. Долги на предпринимательскую деятельность не делятся.

- Перед разделом имущество необходимо оценить.

- Супруги могут разделить имущество добровольно или через суд в браке, при разводе или в течение 3 лет после него.

Ведение частного бизнеса, даже если в качестве ИП зарегистрирован только один супруг – это совместный труд пары. Супруги вместе вкладывают деньги в развитие, берут долги и погашают их, принимают решение о приобретении сырья и реализации продукции. Процесс подразумевает участие двоих партнеров, поэтому поделить бизнес придется обязательно. Если же дополнительно принимается решение о распределении долговых обязательств, не избежать участия кредитора.

Каждая ситуация с разделом имущества ИП имеет нюансы. Поэтому целесообразно привлечь к процессу раздела юриста. Специалисты нашего сайта всегда готовы прийти на помощь. Оставьте заявку на сайте и специалист свяжется с вами.

Этот материал был изменён 21.07.2020 09:28

Прекращение семейного союза – это весьма неприятный процесс, полный как юридических хлопот, так и душевных переживаний. Во время развода решаются не только вопросы, касающиеся личных отношений, но и раздел совместно нажитого имущества – второй по важности вопрос, после разделения детей или определения места их жительства.

На сегодняшний день все чаще встречаются пары, в которых один из супругов реализует себя в сфере бизнеса, зарабатывая тем самым на жизнь и обеспечивая семью. Соответственно, в случае развода возникает необходимость грамотного и справедливого решения вопроса о разделе такого бизнеса.

Статья 34 Семейного кодекса указывает на те виды имущества и доходы, которые выступают в качестве общего имущества для супругов. В данном перечне можно найти и указание на доходы, полученные в ходе осуществления предпринимательской деятельности, а также доли в капитале коммерческих организаций.

Примечание: Отдельно подчеркивается, что имущество признается нажитым совместно вне зависимости от факта регистрации мужа или жены в качестве обладателя прав на долю в капитале юридического лица. В любом случае всякая собственность, в том числе используемая для предпринимательской деятельности, рассматриваться будет как общая.

Основные сложности раздела такого общего имущества как бизнес состоят в определении его состава, правильной оценке стоимости, а главное – выборе такого пути дальнейших действий, который обеспечит его дальнейшее эффективное функционирование и не приведет к краху предприятия.

Внимание! Попытки самостоятельно разобраться в проблеме могут привести к непоправимым ошибкам, поэтому наиболее мудрое решение – обратиться к профессионалу. Опытные бракоразводные юристы из МЦПИ «Планета Закона» всесторонне изучат обстоятельства вашего спора, разъяснят важные моменты, обеспечат полную защиту Ваших прав, чтобы не было потеряно то, что Вам по праву причитается.

Звоните + 7 (495) 722-99-33.

Раздел бизнеса осуществляется, как и любого другого имущества, либо в добровольном порядке – на основании соглашения, либо через суд. Требование о разделе может быть заявлено как до расторжения брака, так и после него. Заявляя требование о расторжении брака можно заявить и требование о разделе имущества, однако рассмотрение дела может затянуться на месяцы, тогда как развод длится не более двух месяцев без учета вступления решения в силу.

В целом, можно выделить две ситуации с привязкой к форме ведения бизнеса:

- один из супругов обладает статусом индивидуального предпринимателя;

- бизнес ведется посредством деятельности коммерческой организации, а супруг выступает ее учредителем, обладая определенной долей в уставном капитале компании или пакетом акций.

При этом, у каждого из супругов могут быть как равные, так и неравные доли в одном и том же капитале, но на порядок раздела это не влияет – будет проводиться суммарная оценка стоимости долей обоих супругов, а затем уже делиться поровну.

Рассмотрим эти случаи отдельно, определив, как поступить при разделе совместного имущества в каждом из этих случаев.

Если супруг индивидуальный предприниматель (ИП)

Как уже указывалось выше, семейное законодательство определяет прибыль от предпринимательства как общее имущество супругов. Поскольку имущество ИП считается принадлежащим конкретному физическому лицу, то всякое имущество, используемое супругом-ИП для предпринимательской деятельности, будет подпадать под определение совместной собственности.

Вне зависимости от того, муж или жена зарегистрированы в статусе предпринимателя, а также от того, за кем из них закреплено используемое в деятельности имущество, принадлежит оно в равной мере и одному, и другому супругу, а потому делится согласно общим принципам.

Однако бизнес – всегда риск, поэтому сопровождаться такая деятельность может не только получением прибыли, но и возникновением долгов. Вопрос о разделе долгов более сложен и решение его неоднозначно.

Критерием отнесения долгов к личному или общему имуществу выступают цели расходования полученных в бизнесе средств. Если доход регулярно пополнял семейный бюджет, тратился на общие для супругов покупки, то долги согласно положению 3 пункта 39 статьи Семейного кодекса будут распределены пропорционально разграничению долей пары в общем имуществе. Если же супруг-предприниматель тратил доход исключительно на себя, такие долги могут быть признаны экономическим риском его деятельности, а потому — сугубо личными обязательствами.

Если супруг – учредитель/участник коммерческой организации

Семейный кодекс четко говорит о разделе именно долей в коммерческих обществах, как особого объекта прав, поэтому ошибкой будет полагать, что делить надо имущество, принадлежащее предприятию!

Сложности всегда возникают при необходимости определить стоимость доли супруга в компании. На что же следует ориентироваться в таком случае?

Выделяется два способа определения стоимости долей:

Номинальная стоимость.

Формальный подход, предполагающий исчисление определенного процента уставного капитала. К примеру, капитал общества равен 10 000 рублей, тогда при разделе бизнеса поровну, стоимость доли была бы равна всего 5 000 рублей.

Но, чаще всего, настоящая стоимость имущества организации намного превышает эту цифру, а собственность и активы, находящиеся в ведении компании, могут превышать десятки миллионов рублей. Поэтому такой подход практически неприменим в силу полного несоответствия реальному положению дел.

Рыночная стоимость

Именно она должна учитываться в процессе раздела бизнеса при разводе. Для ее определения проводится профессиональная оценка, заключающаяся в вычете долгов предприятия из суммы общей стоимости ее имущества с дальнейшим определением стоимости доли исходя из ряда факторов, среди которых будет не только стоимость имущества фирмы, но и доходность предприятия.

Практика выработала три основных пути решения вопроса о разделе бизнеса при расторжении брака:

1. Раздел доли в натуре – не самый популярный вариант. Невозможность его реализации может быть обусловлена:

- запретом, установленным в учредительных документах организации на вступление нового участника при отсутствии согласия иных лиц, также обладающих долями в капитале, если такое согласие не получено;

- уставом в принципе запрещено отчуждение долей, принадлежащих участнику;

- личные отношения могут негативно сказаться на бизнесе, ведь бывшие супруги вряд ли станут эффективными партнерами.

2. Один из супругов может остаться полноправным обладателем доли целиком, выплатив бывшей половине соответствующую сумму, основанную на рыночной стоимости доли.

3. Бизнес продается, а полученные денежные средства делятся в необходимой пропорции. Раздел бизнеса таким способом может быть проведен лишь при наличии соглашения супругов.

В любом случае, в какой бы форме не осуществлялась предпринимательская деятельность одним или обоими супругами, без квалифицированной юридической помощи шансы грамотно и оперативно поделить бизнес как совместно нажитое имущество крайне низки.

Внимание! Юристы МЦПИ «Планета Закона» предлагают комплексную юридическую помощь в рамках специального предложения «Развод через суд без присутствия сторон» и готовы взяться за раздел любого имущества.

Добавить комментарий