Историческая стоимость

Содержание закона состоит в том, что в основе производства и обмена товаров на рынке лежат общественно-необходимые затраты труда или стоимость.

Закон стоимости начинает действовать в сфере производства, но обнаруживает себя на рынке при обмене товаров. Это свидетельство того, что производство и обращение составляют в экономике, хотя и противоречивое, но единство. В соответствии с этим законом каждый производитель на рынке получит эквивалент своих затрат человеческого и вещественного факторов производства, и не тех, которые он произвёл индивидуально, а в средних объёмах, т. е. по ОНЗТ. Общественно-необходимые затраты могут быть больше индивидуальных затрат, но могут быть и меньше. Через рынок закон стоимости выдаёт сигнал производству о соответствии индивидуальных затрат общественно-необходимым затратам. Результатом выступает дифференциация товаропроизводителей. При меньших затратах производитель получит часть общественной (рыночной) стоимости сверх индивидуальной стоимости. При больших индивидуальных затратах производителям товаров придётся свёртывать производство или уходить из него.

Закон стоимости, как и любой другой закон не является законом прямого действия. Таких законов в обществе вообще не существует. Они есть только в природе. Стоимость обнаруживает себя, как уже указывалось чуть ранее, через формы стоимости. В данном примере закон стоимости действует через такую превращенную форму как цена. Под влиянием спроса и предложения на рынке цены колеблются вокруг своей основы — ОНЗТ. Поэтому какое-то время производитель получает возможность возмещать затраты больше общественно-необходимых затрат, если под влиянием возросшего спроса цена поднялась выше стоимости. Но такая ситуация не может стать закономерностью. Обязательно наступает такой момент, когда доходное производство товаров увеличит их предложение и цены пойдут вниз. Всё станет на свои места. Цена не может окончательно или хотя бы на длительное время оторваться от своей трудозатратной основы. Во всём общественном производстве сумма цен товаров на рынке или денежная форма стоимости соответствует стоимости всей товарной массы. В противном случае цена превратилась бы во что-то бессодержательное и беспричинное. Любое явление в экономике имеет свою материальную основу.

Таким образом, закон стоимости становится не только законом обмена и рынка, но и законом производства. Он является мощным стимулом развития производства, так как с помощью ОНЗТ вынуждает товаропроизводителей сокращать индивидуальные трудозатраты. А такое достижимо только через совершенствование производства, повышение производительности труда и экономию затрат. Решающим средством в совершенствовании производства выступает НТП. В этом отношении закон стоимости является фактором ускорения технического прогресса.

Закон стоимости выполняет ещё одну очень важную функцию. Он выступает средством общественной оценки результатов производства и эффективности использования личностного и вещественного факторов производства. С помощью действия закона стоимости товар принимает форму общественно-экономической ценности, т. е. признаётся полезным обществу. Эта функция закона обусловлена тем, что ОНЗТ выступает мерой общественной полезности труда, затраченного при производстве товара. Только в этом смысле категория ценности может существовать в экономической теории. Вполне очевиден контраст с ней субъективной ценности, рассматриваемой как ценность эгоистического субъекта. Об этом речь пойдёт в следующей главе.

Механизм превращения товара в общественную ценность весьма сложен. Ценность — это единство стоимости и потребительной стоимости (полезности). Товар не может составлять ценность для общества, если не учитываются затраты и его полезность. Односторонняя оценка даёт не ценность, а неполноценность. Выявление ценности продукта труда происходит в результате его движения через сферы производства, обращения и потребления. В ходе этого продвижения восстанавливается устойчивая связь между производством и потребностями. Если товары удовлетворяют потребности граждан, то ОНЗТ через рынок даёт сигнал на дальнейшее массовое их производство. Это предполагает дальнейшие затраты ресурсов и вызывает конкуренцию производителей за лучшее удовлетворение потребностей. В свою очередь, удовлетворение одних потребностей рождает новые потребности в лучших для общества товарах. И такое движение общества бесконечно.

Главная функция закона стоимости сводится к распределению производительных сил общества по отраслям экономики и восстановления их соответствия общественным потребностям. Предположим, что ресурсы общества сконцентрированы на производстве хлеба и сахара. Объёмы их производства будут зависеть от объёмов общественных потребностей и степени их удовлетворения. Эта зависимость будет отражаться в цене. Чем выше будет степень удовлетворения потребностей в том или ином продукте, тем ниже будет цена в сравнении с ОНЗТ. Обратная ситуация будет в случаях неудовлетворённости потребностей. Колебания цен вокруг стоимости будут вынуждать товаропроизводителей перемещать свои производственные мощности в те отрасли, где цены будут возмещать ОНЗТ или приносить дополнительный доход. Таким образом, закон стоимости регулирует межотраслевые пропорции и пропорции производства внутри отраслей.

В результате производительные силы выстраиваются в соответствии с общественными потребностями.

Именно эту функцию закона стоимости А. Смит и вслед за ним неоклассики считают «невидимой рукой» рынка. Действительно, на ранних этапах капитализма при стихийном производстве в масштабах всего общества возникала ситуация, которую имело смысл охарактеризовать принципом «невидимой руки». В своё время А. Смит был прав. Но настаивать на «невидимой руке» в XX в. выглядит с научной точки зрения весьма странным. А со стороны российских реформаторов — бездумным решением. Потребности в современном обществе тщательнейшим образом изучаются, а экономика со скрупулезной точностью регулируется на микро и макро уровнях. Теоретической базой такого хозяйствования выступает познанный и осознанно используемый в практике закон стоимости.

Рис 3.3. Дерево решений для определения экономических ценностей. Товары внешнеторгового оборота.

Если экономическую ценность товаров, входящих во внешнеторговый оборот, вычислять как произведение пограничной цены на официальный обменный курс, то по сравнению с товарами, производимыми в стране, импортные товары будут казаться, как правило, слишком дешевыми.

Экономическая ценность товаров и услуг, не относящихся к внешнеторговому обороту, определяется умножением на стандартный коэффициент преобразования

Приведем еще один пример использования двух способов определения экономической ценности товаров (см. пример 6).

Рис 3.4. Дерево решений для определения экономических ценностей. Товары, не включенные во внешнеторговый

ЭКОНОМИЧЕСКАЯ ЦЕННОСТЬ ТОВАРА — цена лучшего из доступных покупателю альтернативных товаров (цена безразличия) плюс ценность для него тех свойств данного товара, которые отличают его от этой лучшей альтернативы.

Вторым соображением маркетингового свойства при установлении цен является определение ценности данного товара для конкретного потребителя. Важность этого соображения мы подчеркивали еще при обсуждении стратегии маркетинга цена товара должна быть точно увязана с его ценностью для конкретного потребителя. Коротко говоря, чем большую ценность представляет товар для потребителя (в сравнении с аналогичными товарами конкурентов), тем выше цена, которую можно назначить для этого товара. В этом разделе мы рассмотрим рад способов определения ценности товара для потребителя. Эта проблема является очень важной вследствие тесной взаимосвязи ценности и цены. Сейчас мы обсудим четыре метода определения ценности метод покупательской реакции, анализ компромисса, экспериментирование и анализ экономической ценности товара для потребителя.

Анализ экономической ценности товара для потребителя

Стратегия недифференцированного маркетинга предполагает, что характеристики товара и его цена ориентированы прежде всего на наименее обеспеченные группы потребителей. Сегментирование рынка позволяет компании осознать реальные потребности и экономическую ценность товара для потребителей (см. табл. 3.1). Средняя маржа прибыли в размере 1 на недифференцированном рынке явно недостаточна и не позволяет осуществлять дальнейшие инвестиции в исследования и разработки. Однако если рынок разделен на сегменты, у компании появляются новые возможности, так как во фруктовом секторе потенциальная чистая прибыль увеличивается до 36 млн — прекрасный стимул для разработки новых целевых предложений.

Внутренняя инженерная оценка. В ходе лабораторных тестов инженеры компании оценивают эксплуатационные характеристики продукта. Если по своим качествам товар компании в полтора раза превосходит характеристики продукции самого сильного конкурента, возможно, его цена должна быть в 1,5 раза выше. Слабой стороной метода является то, что он не учитывает разную экономическую ценность товара в различных условиях его использования.

Экономика высокой заработной платы Экономика природопользования 212 Экономика теневая 212 Экономическая ценность товара 212 Экономия материальных ресурсов 212 Экоцид 213 Экспедитор 213 Эксперт 213 Экспертиза 213 Экспертиза оценочная 213 Экспертиза судебно-бухгалтерская 213 Экспертиза ценности документов 213 Экстраполяция 214 ЭКЮ 214

Следовательно, товар — это единство потребительной стоимости и меновой стоимости, а стоимость, или экономическая ценность товара, -это единство полезности блага и затрат на его производство.

Парадокс ценности еще раз напоминает, что просто денежная оценка того или иного товара (цена количества товара) может быть весьма ошибочной как показатель общей экономической ценности товара. Измерение денежной ценности воздуха равно нулю, а вместе с тем сама жизнь без него невозможна.

Среди методов на основе воспринимаемой ценности товара выделяют метод расчета экономической ценности товара и метод оценки максимально приемлемой цены.

Стратегия недифференцированного маркетинга предполагает, что характеристики товара и его цена ориентированы прежде всего на наименее обеспеченные группы потребителей. Сегментирование рынка позволяет компании осознать реальные потребности и экономическую ценность товара для всего разнообразия потребителей на рынке (см. табл. 3.1). Валовая прибыль в сумме 1,5 млн на недифференцированном рынке явно недостаточна для того, чтобы осуществлять дальнейшие инвестиции в исследования и разработки. Однако если рынок разде-

Цена не может быть выше экономической ценности товара для покупателя.

В случае если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), возникает вопрос, как отразить эту операцию в счетах дважды Для того чтобы это сделать, в платежный баланс вводится особая статья, которая называется «трансферты».

В том случае, если происходит безвозмездное, без эквивалентного обмена предоставление экономических ценностей (товаров, услуг или финансовых активов), то для того, чтобы отразить эту операцию в счетах дважды, в ПБ вводится балансирующая статья, которая называется Трансферты .

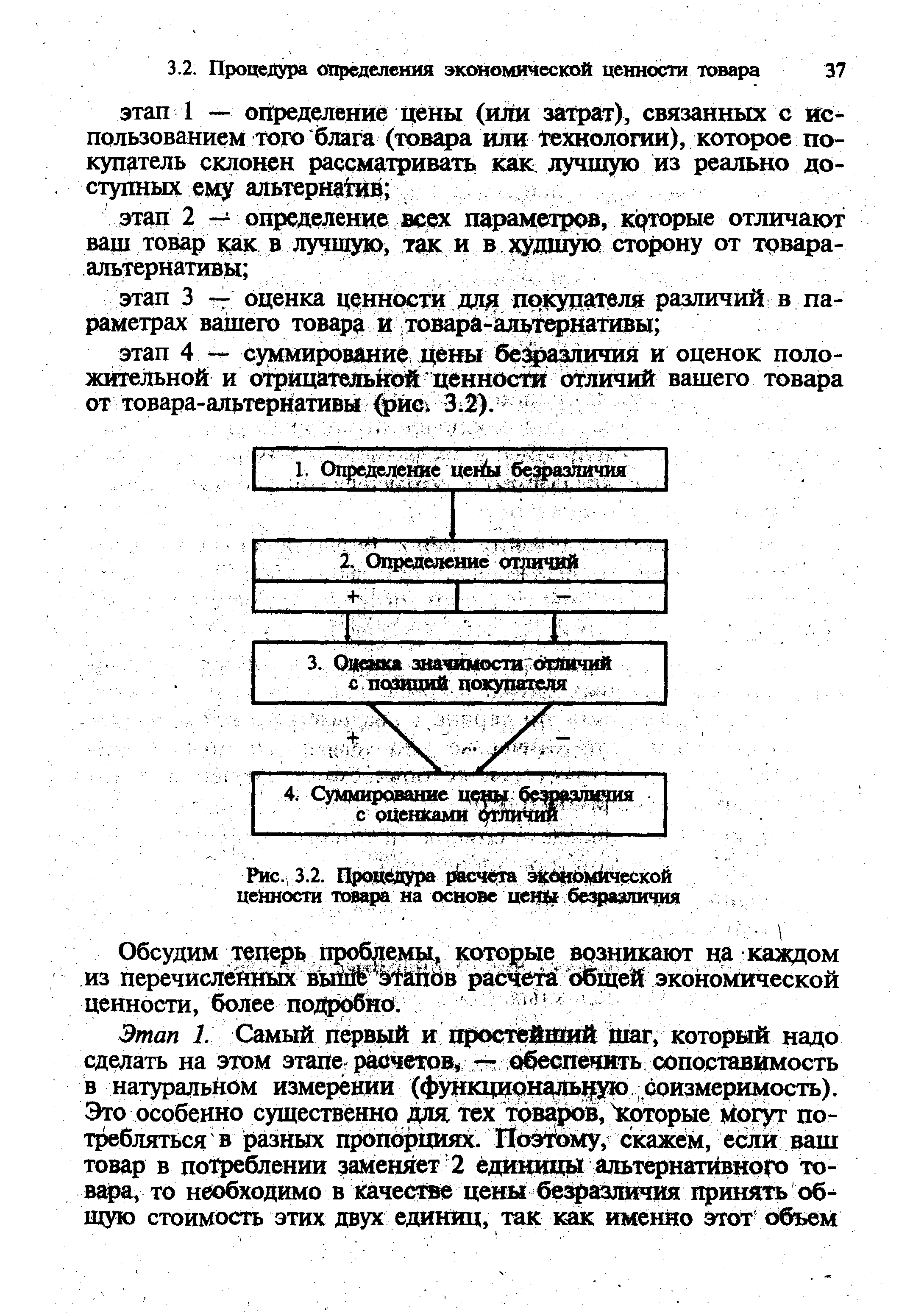

Процедура определения экономической ценности товара

Не грозит ли и нам, такая же участь измерения неизмеримого , когда мы постулируем необходимость учета в коммерческом ценообразовании ценности товара для покупателей Разобраться в этом необходимо, так как ошибки в четком определении того, что собой представляет экономическая ценность товара, приводят к тому, что ценностный подход в ценообразовании отвергается под. предлогом непрактичности.

Таким образом, под общей экономической ценностью товара мы в дальнейшем будем понимать цену лучшего из доступных покупателю альтернативных товаров (ее мы в дальнейшем будем называть ценой безразличия) плюр ценность для него тех свойств нашего товара, которые отличают его от этой лучшей альтернативы (эту величину мы будем именовать ценностью отличий).

Тогда общая величина экономической ценности товара будет формироваться так, как это показано на рис. 3.1.

Как видно на рис. 3.1, формирование общей экономической ценности товара для погубителя можно описать с помощью следующей формулы

Во всяком случае приняв на вооружение такое понимание категории экономической ценности товара, мы получили реальную отправную точку для ее количественной оценки — цену безразличия. И если мы теперь еще сумеем четки формализовать процедуру определения положительной и отрицательной ценностей отличий нашего товара от товара, реализуемого по цене безразличия, то задача расчета итоговой величины экономической/ценности станет полностью разрешимой.

| Рис., 3.2. Процедура расчета экономической ценности товара на основе цен г безразличия |  |

Этап 3. Дойдя до этой стадии оценки экономической ценности товара, мы должны попытаться дать отличиям нашего -товара оценку денежную, отвечая на вопрос Насколько больше покупатель готов будет заплатить за такое улучшение данного свойства товара ил Насколько цена должна быть ниже, чтобы покупатель согласился купить, =товар с настолько ухудшенными свойствами ,,

Тем самым основой решения о ценах становится уже не вся экономическая ценность товара, а экономический выигрыш покупателя, т. е. та выгода, которую покупатель может получить В результате покупки. ,

Экономический выигрыш покупателя — часть общей экономической ценности товара, равная ценности для покупателя тех свойств данного товара, которые отличают последний от лучшей альтернативы.

И значит, задача обоснования цены сводится теперь к тому, как разделить экономическую ценность товара между покупателем и продавцом, чтобы сделка купли-продажи состоялась.

Наряду с премией покупателю цену могут отклонять вверх или вниз от общей экономической ценности товара еще и другие факторы. Наиболее часто встречающимся из них является премия за репутацию т.е. надбавка, которую покупатели

В каком случае при оценке обШей экономической ценности товара может возникать эффект двойного счет

Если бы при установлений цен можно было ограничиться расчетом общей экономической ценности товаров (хотя и это дело непростое), то работа эта была бы все же не столь сложной,, какой она обычно оказывается на практике.

Анализируя выше концепции экономической ценности товара, мы исходили из уверенности в том, что покупатель обладает всей необходимой информацией о свойствах сравниваемых товаров, а главное — способен ее объективно проанализировать и принять рациональное решение.

Какие факторы, кроме экономической ценности товара, могут повлиять на чувствительность покупателей к уровню цены

Как хорошо видна на рис. 8.3, для стратегии ценового прорыва характерно то, что устанавливаемые фирмой цены воспринимаются покупателями как очень низкие, низкие или умеренные по отношению к экономической ценности товара. Это позволяет захватывать большую долю рынка и достигать высокого объема продаж, а значит, большого объема прибыли при низкой доле прибыли в дене единицы товара.

Экономическая ценность товара для покупателей

Экспериментальное определение цены чаще применяется при установлении цены на потребительские товары. Однако рынки предприятий располагают собственным мощным инструментом установления цены на свою продукцию — анализом экономической ценности товара для потребителя (e onomi value to the ustomer — EV ). Многие покупки, совершаемые организациями, объясняются соображениями экономической выгоды, поскольку сокращение затрат т увеличение прибыли являются важнейшими целями большинства компаний. Если компания способна предложить товар, обладающий высоким значением EV , она может назначить высокую цену и при этом обеспечивать более высокую ценность, чем у ее конкурентов. Высокое значение EV может объясняться тем, что соответствующий товар обеспечивает покупателю более высокую прибыль, чем продукция конкурентов, или тем, что связанные с этим товаром эксплуатационные расходы (расходы на техобслуживание и эксплуатацию, а также издержки, связанные с освоением нового оборудования) оказываются ниже, чем у продукции конкурентов. Анализ EV , как правило, особенно полезен в тех случаях, когда применяется к товарам, цена покупки которых представляет лишь небольшую часть всех затрат, связанных с их жизненным циклом (эти издержки, естественно, несет потребитель) .

Маркетинговое сегментирование расширяет спектр возможностей получения прибыли, поскольку выделенные группы потребителей по-разному оценивают предлагаемые им товары и услуги и ожидают получения различных экономических или психологических выгод. Например, несколько лет назад одна европейская фирма по производству химикатов разработала и запатентовал овый гербицид, который увеличивает производительность сельскохозяйственных угодий, независимо от типа почвы. Однако на практике экономическая ценность товара для потребителя определялась тем, какие сельскохозяйственные культуры выращивает фермер. Если земля используется под пастбища, экономическая ценность гербицида для пользователя, связанная с повышением производительности (плодородности), составляла в среднем всего 5 на акр (1 акр = 0,405 га), для зерновых культур — уже 20 на 1 акр, а для плодовых деревьев и плантаций овощей — 50 на 1 акр. Предположим, что в новом гербициде нуждаются хозяйства, использующие в обороте 3 млн акров земли, равномерно распределенных между тремя сельскохозяйственными культурами. Если компания примет решение о выходе на рынок в целом, она должна установить цену гербицида менее 5, с тем чтобы заинтересо-

В действительности, деньги — это не более чем право требования на непотребленные экономические ценности (товары и услуги), приобретаемые в несколько более позднее время. Если бы вы могли заморозить экономику в данной точке времени, то оказалось бы определенное количество доступных товаров и услуг, все деньги имели бы своих владельцев, а цены устанавливались согласно восприятию спроса и предложения. Если бы в следующей момент вы разморозили экономику и добавили некую сумму к тем деньгам, которые находятся у некоторых людей, вся структура цен оказалась бы разрушенной. Из-за внезапного дисбаланса получатели дополнительных денег предъявили бы большие требования на ограниченное количество доступных товаров и услуг. При реализации этих требований одни люди обогатились бы за счет других.

Метод расчета экономической ценности товара предполагает следующие этапы расчетов определение затрат, связанных с использованием того товара, который покупатель склонен рассматривать как лучшую из реально доступных ему альтернатив определение всех параметров товара, которые отличают его как в лучшую, так и в худшую сторону от возможных вариантрв оценка ценности для покупателя различий в параметрах рассматриваемого товара и товара-альтернативы суммирование цены безразличия и оценок положительной и отрицательной ценности отличий рассматриваемого товара от товара-конкурента.

Смеем утверждать, что процедура расчета экономической ценности товара может быть достаточно строго формализована и стать основой для надежных количественных оценок1. Практически эта процедура состоит из четырех основных этапов, каждый из которых мы более пбдробно рассмотри далее

В зтом случае различия между стратегиями можно представить так, как это показано на рис. 8.3, где горизонтальная ось представляет собой шкалу субъективной оценки покупателями экономической ценности товара, а вертикальная ось — субъективную оценку покупателями уровня цены товара по отношению к его экономической ценности.

Что такое историческая стоимость основных средств?

Определение 1

Историческая стоимость основных средств (ОС) – это величина стоимости активов экономического субъекта, отражаемая в бухгалтерском учете хозяйствующей единицы, которая основана на первоначальности или номинальной стоимости приобретения активов.

Таким образом, если ОС учитывается хозяйствующей единицей по исторической стоимости, то его стоимость не корректируется в будущем последующими изменениями. Методы определения исторической стоимости активов популярны в США и полностью соответствуют общепринятым принципах бухгалтерского учета.

Рассмотрим пример отражения исторической стоимости ОС.

Пример отражения исторической стоимости.

Земельный участок под строительство объектов производства был приобретен экономическим субъектом в 1930 году за 20 000 долларов. На текущий момент стоимость данного участка составляет 2 000 000 долларов. Однако, на балансе хозяйствующей единицы данный актив (земельный участок) отражается по стоимости 20 000 долларов. Именно стоимость величиной 20 000 долларов принимают за историческую стоимость ОС. Таким образом в США, согласно регламентирующих документов, стоимость основных средств должна быть отражена в бухгалтерском учете экономического субъекта на балансе организации по исторической стоимости, даже в случае, если реальная рыночная стоимость ОС существенно изменилась после момента приобретения.

Принцип применения исторической стоимости ОС существует как один из четырех основных принципов бухгалтерского учета (GAAP). Применение такого допущение устраняет возможность необоснованного завышения стоимости некоторых внеоборотных активов хозяйствующей единицы вследствие неустойчивой ситуации на рынке. Так же при применении данного допущения возможно сравнение сопоставимой стоимости основных средств экономического субъекта и начисленных амортизационных отчислений.

Допущение применения исторической стоимости активов имеет ряд следующих преимуществ:

- простота и удобство применения в учете;

- возможность сопоставимого сравнения отчетности различных хозяйствующих единиц;

- минимизация рисков субъективности лиц, осуществляющих переоценку активов экономического субъекта.

В первоначальную, историческую стоимость включают затраты на приобретение того или иного основного средства, затраты на его доставку, монтаж, расходы на информационные и консультационные услуги и прочие затраты, связанные с приобретением активов за вычетом налогов, которые возмещаются экономическому субъекту государством.

Как регламентируется выбор способа оценки активов хозяйствующей единицы?

Стоит отметить, что выбор принципа учета основных средств по исторической или же по справедливой стоимости активов экономического субъекта согласно действующему законодательству осуществляется руководством хозяйствующей единицы самостоятельно. Наиболее популярным в российской практике считается концепция оценки активов организации по исторической стоимости, в то время как оценка ОС по справедливой стоимости уходит на второй план. Справедливая стоимость — это стоимость, которую можно получить за актив при осуществлении операции между хорошо осведомленными, желающими совершить такую операцию, независимыми сторонами.

Порядок определения стоимости основных средств хозяйствующей единицы регламентируется в соответствии с МСФО 16 «Учет основных средств» и ПБУ 6/01 «Учет основных средств».

60 ПРЕДЕЛЬНАЯ СТОИМОСТЬ КАПИТАЛА

Предельные затраты – затраты на произ–водство очередной единицы продукции. Их ве–личина зависит от многих факторов. Одним из подобных факторов является уровень опыта и профессионализма, как правило, возрастаю–щий по мере становления коммерческой орга–низации и сопутствующего этому наращивания объемов производства.

Взаимосвязь между удельными затратами труда (зависимой переменной) и объемом про–дукции в единицах (независимой переменной) описывается так называемой кривой обучае–мости (learning curve). Эффект кривой обу–чаемости тесно связан с принципом отдачи от масштаба, когда наращивание объемов производ–ства сопровождается ростом эффективности финансово-хозяйственной деятельности компа–нии. С ростом объемов производства удель–ные, а следовательно, и маржинальные затраты снижаются, однако это снижение не может про–должаться бесконечно. По мере накопления про–изводственного и технологического опыта и ста–билизации деятельности компании достигается некий оптимальный уровень производства, а при его увеличении маржинальные затраты начина–ют возрастать; в частности, одной из причин яв–ляется возрастание управленческих расходов.

Средневзвешенная стоимость капитала при существующей структуре источников – это оценка по данным истекших периодов. Средне–взвешенная стоимость капитала не являет–ся постоянной величиной, она меняется с тече–нием времени, находясь под влиянием многих факторов.

Одним из основных факторов является рас–ширение объема новых инвестиций. Наращива–ние экономического потенциала коммерческой организации может осуществляться как за счет собственных средств (реинвестирования части прибыли), так и за счет привлеченных средств.

Предельная (маржинальная) стоимость капитала (Marginal Cost of Capital, MCC) – рассчитываемые на основе прогнозных значе–ний расходы, которые компания будет вынуждена понести для наращивания объема инвестиций при сложившихся условиях фондового рынка.

Предельная стоимость капитала может оставаться постоянной, однако при достижении некоторого критического объема привлекаемых ресурсов, существенно изменяющего структу–ру источников, средневзвешенная стоимость капитала, как правило, резко возрастает.

Условно можно считать, что в стабильно дей–ствующей коммерческой организации со сложив–шейся системой финансирования своей дея–тельности средневзвешенная стоимость капитала остается постоянной при некотором варьирова–нии объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком на Litres.ru

4.1. Теория человеческого капитала

4.1. Теория человеческого капитала В последние годы стало общим мнением, что эффективность развития экономики современных государств в огромной степени зависит от того, сколько средств оно вкладывает в своих людей. Без этого невозможно обеспечить его поступательное

58 СТОИМОСТЬ КАПИТАЛА И ЭТАПЫ ЕЕ ОЦЕНКИ

58 СТОИМОСТЬ КАПИТАЛА И ЭТАПЫ ЕЕ ОЦЕНКИ Стоимость капитала выражается в виде процентной ставки (или доли единицы) от суммы капитала, вложенного в какой-либо бизнес, ко–торую следует заплатить инвестору в течение года за использование его капитала.Стоимость капитала –

59 СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА

59 СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА На практике любая коммерческая организация финансирует свою деятельность, в том числе и инвестиционную, из различных источников. По–казатель, характеризующий относительный уро–вень общей суммы расходов на поддержание

69 НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА

69 НОРМИРОВАНИЕ ОБОРОТНОГО КАПИТАЛА Ритмичность, слаженность и высокая ре–зультативность деятельности предприятия за–висят от оптимального размера оборотного ка–питала.Нормирование оборотного капитала – это установление экономически обоснованных (плановых) норм

Амортизируемая Учетная Первоначальная (историческая) Стоимость в момент приобретения (фактическая себестоимость) Сумма фактических затрат на приобретение или затрат на производство актива

Амортизируемые объекты бухгалтерского наблюдения (основные средства, нематериальные активы, а в западном учете и природные ресурсы) отражаются на основных счетах (по дебету) по неубывающей исторической стоимости.

События последних лет показали серьезные недостатки учета по исторической стоимости и несовершенство подхода СРР. Например, если цена актива изменяется в направлении, противоположном направлению изменения общего уровня цен, соответствующая корректировка вообще не имеет смысла. Классический пример — продукция электронной промышленности. Несмотря на инфляцию, цены на нее в последние годы резко падали. Если цена отдельного продукта снизилась в течение года, скажем, с 1000 до 600, никакой разумный вывод не может быть сделан на основе корректировки прошлогодней цены на

Однако основной заботой потенциальных инвесторов и кредиторов и соответственно тех, кто уже предоставил средства, является благоприятный прогноз денежных потоков. Сведения в балансе и отчете о прибылях и убытках, а также в прочих формах раскрытия должны быть представлены таким образом, чтобы упростить оценку будущих денежных потоков. Учет активов по текущей стоимости, как представляется, обеспечивает пользователей финансовой отчетности более релевантной информацией для прогнозных целей, чем учет по исторической стоимости. Вследствие этого такие активы, как товарно-материальные запасы или финансовые вложения, должны теперь отражаться по текущей стоимости, если таковая ниже первоначальной.

Принятая в нашей стране преимущественно юридическая трактовка баланса предполагает, что его итог должен включать не все средства, которые контролируются предприятием, но только те, которые находятся в его собственности. Это приводит к тому, что консолидированный баланс, с точки зрения юридической концепции, невозможен, так как в одном балансе объединяются средства различных собственников. Консолидация бессмысленна и по той причине, что согласно принципу оценки по себестоимости (историческая стоимость) у разных хозяйствующих субъектов, обладающих правами юридических лиц, будут несопоставимые активы. (Одни и те же средства у разных предприятий, входящих в холдинг, имеют неодинаковую оценку и, если это случается в рамках одного предприятия, тут нет ничего удивительного, ибо это средства, вложенные в активы одного собственника, но то, что допустимо в рамках одного предприятия, нельзя оправдать при сложении несопоставимых величин разных собственников. Например, если одинаковые тракторы купили общество-мать за 10 усл. ед. и общество-дочь за 6 усл. ед., то для каждого из них это вложение их капитала, который будет амортизироваться / лет, кстати, сроки амортизации тоже в учете могут быть разными, но утверждать, что 16 усл. ед. — это основные средства холдинга, вряд ли корректно.)

Активы и обязательства отражаются по исторической стоимости на момент их возникновения.

Цель. Настоящий стандарт ставит целью установление учетной интерпретации запасов в системе учета, по исторической стоимости. Учет запасов предполагает определение величины затрат, которые должны быть признаны в качестве актива и перенесены в следующие периоды до признания соответствующих прибылей. В стандарте даны практические указания по определению затрат, их последующему признанию в качестве расходов, включая любые уменьшения стоимости до величины чистой стоимости реализации. Стандарт знакомит с формулами

Первоначальная стоимость, называемая в литературе исторической стоимостью или фактической стоимостью, представляет выражение стоимостного количественного значения того или иного объекта бухгалтерского учета на основе фактической суммы денежных средств, их эквивалентов заплаченных при его приобретении или начисленных при его изготовлении собственными силами. Если объект приобретен в обмен на другие активы, его первоначальная стоимость определяется по стоимости этих других активов, переданных продавцу в ходе обменной операции. В первоначальную стоимость могут быть включены транспортные и любые иные расходы, связанные с приобретением данного объекта.

Принцип исторической стоимости. Все активы должны показываться в финансовой отчетности по их номинальной денежной стоимости, т.е. в той сумме, в какую они обошлись предприятию на дату приобретения. На практике часто встречаются отступления от этого принципа, когда производится переоценка активов. Данный принцип тесно связан с принципом непрерывности деятельности. Если последний нарушается, то принцип исторической стоимости тоже не соблюдается, так как предприятие в этом случае отражает свои активы по реальной рыночной стоимости, а не по исторической. Этот принцип также проясняет цель амортизационных отчислений. Часто считается, что амортизационные отчисления начисляются в целях возобновления основных средств, однако предприятие не обязано покупать вместо отработанных основных средств аналогичные новые. Этц денежные средства могут быть использованы на другие цели, например на пополнение оборотных средств.

В области учета запасов наиболее важным является вопрос их оценки для адекватного отражения результатов деятельности предприятия в финансовой отчетности. Стандарт 2 основным принципом измерения товарно-материальных запасов называет их оценку по наименьшей из двух величин — себестоимости и чистой стоимости реализации. Это положение вытекает, прежде всего, из концепции осмотрительности и соответствует главной задаче финансовой отчетности — предоставления правдивой картины финансового состояния организации и его будущих возможностей. Группы различных пользователей финансовой информации, и в первую очередь, инвесторы, кредиторы заинтересованы в том, чтобы оценка активов предприятия не была искажена и тем более завышена. Применительно к оценке запасов эти требования превалируют над принципом необходимости отражения активов по исторической стоимости. Производственные и торговые организации в ходе нормальной деятельности обычно имеют достаточно большое количество запасов (за исключением предприятий, работающих по системе точно во время (с колес), и запасы могут составлять наибольшую долю в активах, в связи с чем особую значимость приобретает их справедливая оценка. Поэтому столь важным становится выбор наименьшей оценки для запасов, не позволяющий организациям абстрагироваться от реальных рыночных ценовых соотношений. Этот критерий также заставляет предприятия стараться сократить свои расходы по приобретению и производству запасов, чтобы фактическая себестоимость не поднималась выше

Первоначальная оценка объекта основных средств очень важна, поскольку она окажет влияние на величину активов предприятия, амортизируемую сумму, себестоимость, в конечном счете, на прибыль. Следует также помнить, что по отношению к основным средствам применяется принцип исторической стоимости, т.е. в нормальных условиях первоначальная стоимость остается неизменной на протяжении всего периода их эксплуатации. В ряде случаев предприятие стремясь капитализировать как можно больше расходов, может быть заинтересовано в завышении первоначальной оценки объектов основных средств. Чтобы пресечь такие стремления, 108

Под амортизируемой суммой (или стоимостью актива, подлежащей амортизации) понимается историческая стоимость или прочая стоимость, используемая в бухгалтерской отчетности (подразумевается с учетом переоценки), уменьшенная на сумму

Правильное применение принципов начисления, исторической стоимости, осмотрительности, продолжения деятельности риск необоснованного завышения прибыли, которая впоследствии будет распределена между собственниками, и, как следствие, недостаточность капитала для приобретения замещающего актива риск искажения объема собственных средств риск того, что требующееся изменение балансовой стоимости основных средств может противоречить принципу осмотрительности и повлечет за собой разные взгляды на ликвидность баланса организации

В зависимости от того, для каких целей рассчитывается стоимость капитала, она может быть фактической или ожидаемой. Как показано в ряде источников, балансовая оценка отражает историческую стоимость активов. Иногда исторические стоимости имеют мало общего с реальной стоимостью данных активов, с их способностью генерировать денежные потоки, которые могут быть использованы для обслуживания долга. Поэтому балансовые оценки используются для анализа фактического состояния стоимости капитала.

Оценка стоимости капитальных активов и величины амортизации. Часто для прикладных расчетов используют не экономические, а бухгалтерские величины. Бухгалтерское определение капитала исходит из исторической стоимости активов за вычетом амортизации. Однако его продажная цена на сегодня может отличаться от этой величины, что искажает базу для расчетов.

В большинстве стран первичные финансовые отчеты подготавливаются на основе исторической стоимости без учета изменений в общем уровне цен и цен на различные товары. Некоторые предприятия используют подход текущей стоимости, который отражает изменение в специфических ценах активов.

Балансовая стоимость капитала может быть хорошим измерителем капитала, вложенного в существующие инвестиции, поскольку она отражает историческую стоимость этих активов и бухгалтерские решения по поводу начисления износа. Если балансовая стоимость занижает инвестированный капитал, то доход на капитал будет завышен. Если балансовая стоимость завышает инвестированный капитал, то доход на капитал будет занижен. Эта проблема усугубляется, если балансовая стоимость капитала не скорректирована с учетом ценности

По сравнению с методом итогового курса, рассматривающего чистые инвестиции, временной метод не дает адекватного показателя чистых активов, подверженных риску. Это происходит потому, что временной метод переводит неликвидные активы на базе «исторических затрат», и они не рассматриваются как подверженные риску от перевода валют по обменному курсу. Напротив, метод итогового курса рассматривает все активы как подверженные риску. И действительно, поскольку временной метод игнорирует неликвидные активы, учтенные по «исторической стоимости», часто создается впечатление, что чистые активы не подвержены риску. Это можно проиллюстрировать на примере, приведенном в табл. 2.1. Игнорируя неликвидные активы, временной метод показывает, что филиал материнской компании имеет чистые пассивы, а не чистые активы. Там, где метод итогового курса оценивает риск потерь от чистых активов в 70 000 ф. ст., временной метод дает показатель в 30 000 ф. ст.

Статистическая оценка активов обычно основана на исторической стоимости. Следовательно, наклон функции долгосрочных затрат, вычисленных на множестве объектов, будет смещаться вниз, если большие фирмы имеют старое оборудование, а небольшие фирмы владеют новым оборудованием и зданиями.

Эта исходная (историческая) стоимость основных средств. нематериальных активов составляет их первоначальную стоимость. Накопленная амортизация (амортизационная стоимость) отражается в учете отдельно. В балансе основные средства и нематериальные активы показывают по остаточной стоимости (первоначальная за вычетом износа).

Фактическая стоимость приобретения активов определяется в момент принятия объектов на учет (первоначальная стоимость). Первоначальная (историческая) стоимость исчисляется исходя

Добавлю характеристику еще одной особенности расчетов стоимости бизнеса на основе активов. Если при расчетах посредством других методов личный осмотр оцениваемого предприятия далеко не всегда обязателен, то при оценке с использованием затратного метода такой осмотр, как правило, необходим. Ведь невозможно представить, какова реальная стоимость, скажем, зданий и сооружений, ориентируясь только на данные бухгалтерской отчетности об их так называемой исторической стоимости и фиксируемых в той же

Оценка стоимости отдельных видов активов (недвижимости) вообще не должна ориентироваться на полную первоначальную их стоимость (историческую стоимость) за вычетом износа. Оценщик сам должен сформировать характеристику их рыночной стоимости. Что касается бухгалтерских данных об амортизации, то к такой оценке они не имеют никакого отношения. Износ объектов недвижимости — это уменьшение стоимости объекта (зданий, сооружений, машин и оборудования) по любой причине. При этом выделяют физический износ, функциональный износ и внешний износ.1 Каждый из этих видов износа оценивается отдельно, их сумма представляет общую потерю стоимости объекта по сравнению с его первоначальной оценкой также с учетом инфляционной компоненты. Это обстоятельство может существенно модифицировать оценки стоимости последовательно проводимых продаж пакетов акций акционерного капитала, вложенного преимущественно в объекты недвижимости. И такая модификация оценок стоимости одних и тех же объектов будет связана главным образом с воздействием инфляции и в относительно меньшей степени — с увеличением износа объектов недвижимости.

Историческая стоимость. Активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения. Обязательства учитываются по сумме выручки, полученной в обмен на долговое обязательство, или, в некоторых случаях (например, налоги на прибыль), по суммам денежных средств или их эквивалентов, уплата

О. Шмаленбах не связывает амортизацию с потерей стоимости. Динамическая концепция амортизации — это перенос (распределение) стоимости актива по периодам его полезного использования. При этом возможно распределение только первоначальной (исторической) стоимости (фактических затрат на приобретение или затрат на создание) и не исключается перенос не всей исторической стоимости, а по принципу распределения стоимости в зависимости от пользы, которую приносит актив, т. е. заранее допускается определение ликвидационной стоимости.

Методы калькуляции, основанные на исторической стоимости, видимо, не поддаются никакому логическому объяснению с точки зрения учета долгосрочных активов. Корень проблемы, как отмечает Бакстер (Baxter), вероятно, заключается частично в эклектическом смешивании прошлых затрат с оценкой будущей службы и ликвидации . Правомочность традиционных методов основана на ряде допущений. Во-первых, что первоначальные вложения представляют собой подходящую основу для начисления износа и что возмещение этой суммы обеспечит поддержание капитала на неизменном уровне во-вторых, что ожидания предпринимателя относительно срока службы актива, его ликвидационной стоимости в конце такого срока и т.д. полностью оправдываются в-третьих, что в период между приобретением и списанием актива не происходит колебаний цен, и, следовательно, равновеликие денежные суммы, получаемые или уплачиваемые в различные моменты времени, равнозначны. Но предположения эти едва ли реализуются.

Балансовая стоимость — зафиксированная в балансе компании стоимость ее активов (основных средств) за вычетом амортизации. Обычно отражает историческую стоимость активов (т. е. стоимость на момент приобретения) и может не совпадать с рыночной стоимостью активов на текущий момент.

Большинство неденежных статей записывается по стоимости или по стоимости минус амортизация, они учитываются по текущим объемам с момента даты приобретения. Переоцененная стоимость каждой статьи определяется по ее исторической стоимости с учетом накопленного износа и изменения в общем индексе цен, начиная с момента приобретения до даты составления баланса. Собственность, оборудование, инвестиции, запасы сырья и материалов, цена фирмы, патенты, торговые марки и прочие подобные активы переоцениваются с момента их приобретения. Запасы частично готовых и готовых изделий переоцениваются на дату понесения расходов по их производству.

Неизменная вера в балансовую стоимость как наилучшую оценку стоимости. Бухгалтерские оценки стоимости актива начинаются с балансовой стоимости, и, если нет веских причин для иного решения, бухгалтеры рассматривают историческую стоимость в качестве наилучшей оценки TqnMo TH актива.

Основные Средства. Общепринятые принципы бухгалтерского учета (СААР) в США требуют оценки основных средств на основе исторической стоимости, скорректированной в соответствии с любой потерей в стоимости вследствие старения данных активов. Хотя теоретически корректировки, связанные с устареванием, должны отражать потерю в способности создавать доход по мере старения, на практике они в большей степени являются продуктом правил и соглашений, принятых в бухгалтерском деле. При этом данная поправка называется износом (depre iation). Методы начисления износа в широком смысле можно разбить на две категории существует равномерный износ (когда потеря в стоимости актива предполагается одинаковой каждый год на протяжении всей жизни актива) и ускоренный износ (при котором актив в первые годы теряет в стоимости больше, чем в последующие). Хотя налоговые правила, по крайней мере в США, ограничивают свободу фирмы в выборе срока жизни активов и метода износа, компании все же обладают значительным простором действий при создании отчетов. Таким образом, износ, указываемый в годовых отчетах, может оказаться неравным (и обычно не соответствует) износу, используемому в налоговых декларациях.

ИСТОРИЧЕСКАЯ СТОИМОСТЬ (англ, histori ost) — цена актива в момент его приобретения, первоначальная стоимость.

Причина включения положения о непрерывности ( ontinuity) в состав основных принципов бухгалтерского учета состоит в поддержке теории оценки прибыли и использовании исторической стоимости (себестоимости) в противовес ликвидационной стоимости . Как указывалось ранее, цель финансовой отчетности — обеспечение разработки прогнозов инвесторами или другими лицами. Информация о конкретной фирме должна быть представлена таким образом, чтобы пользователи финансовых отчетов могли делать собственные оценки перспектив этого предприятия. Следовательно, по мнению многих авторов, постулат непрерывности применительно к оценке активов не должен пониматься ни как отражение существующего состояния, ни как обоснование исторической цены (себестоимости) или даже концепции суммарных выгод. Тем не менее это предположение представляется релевантным, ведущим к отражению информации о ресурсах, обязательствах, хозяйственной деятельности, такой, как реализация товаров и услуг в течение более чем нескольких лет или даже одного года на основании того, что такая информация может способствовать прогнозированию будущей хозяйственной деятельности. Непрерывность

Альтернативой использованию рыночных цен является применение частных индексов стоимости (spe ifi ost indexes) относительно исторической стоимости (себестоимости) отдельного актива. Поскольку они дают приблизительное значение текущей стоимости, необходимо принимать во внимание технологические изменения производства активов, а также степень старения оцениваемых активов. Если активы могут быть воспроизведены в текущем периоде на основе более прогрессивной технологии, то их текущая стоимость может существенно превысить первоначальную. С другой стороны, если эквивалентная

Добавить комментарий