Изменение договора НДС 20

Дополнительное соглашение об изменении ставки НДС 20% — это документ, который поможет закрепить новые условия, вызванные поправками в налоговое законодательство с 01.01.2019.

2020 год принес серьезные поправки в законодательство. В частности, вырос налог на добавленную стоимость. И у предпринимателей, заключивших договоры со старым ее значением, возникают вопросы. Мы выясним, нужно ли оформлять дополнительные документы в связи с изменением ставки НДС.

Законодательная база

Обратимся к Письму ФНС № СД-4-3/20667@ от 23.10.2018. В нем даны разъяснения относительно того, как быть с этим налогом в переходный период. С первого января все без исключения перешли на 20%. И не важно, когда был заключен договор.

Но обычно в документе строго прописано «18 процентов». Значит, требуется официально скорректировать это условие. Соответственно, если налоговые условия в тексте не прописаны, то ничего дополнительно подписывать не нужно.

Некоторые заранее прописывали возможность пересмотра стоимости в одностороннем порядке при внесении поправок в законодательство. Им тоже лишние документы не нужны.

Как в договоре прописать изменение ставки НДС

Все зависит от того, какие формулировки использовали изначально. Возможны такие варианты (для примера возьмем стоимость 100 000 рублей).

|

Формулировка |

Что делать |

Новая редакция |

|

100 000 руб. + НДС |

Ничего менять не надо, так как размер налога точно не приведен |

– |

|

100 000 руб. без учета НДС |

Ничего менять не надо, так как нет указания на размер налога |

– |

|

100 000 рублей + 18 % |

Меняем на актуальное значение |

100 000 рублей + 20 % |

|

118 000 рублей, в том числе налог на добавленную стоимость 18 000 рублей |

Пересчитать с учетом актуального значения |

120 000 рублей, в том числе налог на добавленную стоимость 20 000 рублей |

Направленное письмо контрагенту об изменении ставки НДС — образец того, что вы стараетесь заранее предотвратить все возможные недомолвки.

Как быть с предоплатой

Если покупатель успел внести предоплату до 31.12.2018, пересчитывать нужно будет только остаток. То есть если он перечислил, например, половину стоимости, по ней так и остаются 18 процентов.

Еще два процентных пункта нужно добавить только на вторую половину. И это стоит зафиксировать письменно. Уточнить все расчеты поможет корректировочный счет-фактура.

Допсоглашение на изменение ставки НДС: образец

Допсоглашение об изменении ставки налога на добавленную стоимость должно урегулировать все разночтения, которые возникли в связи с поправками в законодательство. В целом его структура выглядит так:

- Заголовок с указанием номера и даты заключения исходного документа.

- Дата и город подписания.

- Пункт, подлежащий переформулировке.

- Его новая редакция.

- Дата вступления в силу новых положений.

- Реквизиты и подписи сторон.

Как правильно прописать в договоре ставку НДС, мы рассмотрели выше. Однако в допсоглашении желательно сделать это как можно более точно.

Но есть и другое мнение. В соответствии с ним, в переходный период лучше воздержаться от указания размера налоговой повинности. Это касается и процентного выражения, и денежного. Лучше просто сослаться на пункт 3 статьи 164 Налогового кодекса.

Подробнее об НДС

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Рост ставки НДС с 2019 года не только повысил фискальную нагрузку, но и принес бизнесменам немало сопутствующих проблем. Одна из них — переходящие контракты, которые были заключены при прежней ставке налога, и продолжают действовать сейчас. Рассмотрим, как правильно предусмотреть в договоре изменение ставки НДС и в каких случаях это нужно делать.

Что такое переходящие контракты

Договоры между бизнесменами часто заключаются на длительный срок, который может составлять до нескольких лет. Поэтому неудивительно, что многие из действующих сейчас контрактов были подписаны в период, когда увеличение НДС еще не планировалось и никакой информации об этом не было.

А когда соответствующий закон был принят — перед бизнесменами встала необходимость произвести внесение изменений в переходящие договоры. Ведь весь объем реализации (за исключением льготных категорий) после 01.01.2019 в любом случае должен облагаться по ставке 20%, независимо от того, что написано в договоре.

Важно!

Несоответствие между положениями контракта и отгрузочными документами может повлечь за собой массу проблем как с контрагентами, так и с проверяющими. Это касается любых видов сделок: договоров аренды, купли-продажи, подряда и т.п.

Но отражать увеличение ставки НДС в договоре необходимо не всем. Это зависит от вида деятельности и тех формулировок, которые присутствовали в документе изначально.

Далее рассмотрим, кто может оставить все «как есть», а кому необходимо заняться переоформлением.

Кто может не менять условия договоров

В первую очередь — это льготники, которые платят НДС по ставкам 0% или 10%.

Нулевая ставка относится в основном к экспортерам и тем, чей бизнес связан с экспортом, например, к международным перевозчикам (п. 1 ст. 164 НК РФ).

Льготная ставка 10% распространяется, в частности, на продукты питания и детские товары (п. 2 ст. 164 НК РФ).

В обоих случаях, если договор относится только к льготным категориям, то менять его не нужно. Повышение ставки коснулось только тех, кто платит налог на общих основаниях.

Также не нужно ничего менять, если цена указана без учета налога. Здесь важна формулировка в договоре, она должна прямо включать в себя словосочетания «без НДС» или «без учета НДС».

Пример

В договоре указано: «цена за единицу товара — 1000 рублей без учета НДС». В этом случае по всем отгрузкам до 31.12.2018 года включительно будет начисляться 180 руб. НДС в расчете на единицу, а начиная с 01.01.2019 — 200 руб. на единицу.

Также договор может остаться неприкосновенным, если он вообще не включает в себя цену. Подобный тип контрактов предусматривает, что стоимость по каждой отгрузке согласуется отдельно. Для этого стороны подписывают приложение к договору или спецификацию. Здесь тоже все понятно — все подобные документы, начиная с 01.01.2019 года, нужно оформлять с учетом ставки 20%, а текст базового контракта останется неизменным.

Есть еще один «экзотический» вариант, при котором можно не изменять ранее заключенные контракты. Речь идет о ситуациях, когда в договоре закреплено право продавца повышать цену при росте НДС. Но так как последний раз ставка НДС в России менялась в 2004 году (причем — в сторону уменьшения), то вряд ли таких предусмотрительных бизнесменов оказалось слишком много.

Как внести изменения в договор

Всем же остальным, кто не упомянут в предыдущем разделе, придется учесть повышение НДС в договоре. Лучше всего составить дополнительное соглашение со ссылкой на положения НК РФ.

Пример

«Цена единицы товара без НДС составляет 1000 руб. В соответствии с п. 3 ст. 164 НК РФ при реализации до 31.12.2018 включительно дополнительно предъявляется НДС по ставке 18%, при реализации с 01.01.2019 — по ставке 20%».

Если вы до сих пор не указали НДС 20% в переходящих договорах, постарайтесь договориться с контрагентами и подписать соглашения 2018 годом, чтобы в дальнейшем при проверках не возникало вопросов.

Однако договориться получается далеко не всегда, и дело здесь не только в дате. Ведь покупатель, соглашаясь на изменение ставки НДС по действующему договору, несет убыток. В чем здесь дело и как стороны могут решить вопрос, рассмотрим далее.

Кто заплатит за повышение ставки НДС

Простой расчет показывает, что корректировка договора, описанная выше, невыгодна для покупателя. Ведь если ранее при цене 1000 руб. без НДС он в итоге платил 1180 руб. за единицу, то теперь ему придется заплатить 1200 руб. Дополнительные расходы составят 20 руб., что составляет примерно 1,7% от первоначальной цены (20 / 1180).

Кто платит НДС (продавец или покупатель)

Сумма в примере невелика, но на практике стоимость контракта нередко исчисляется миллионами рублей. Поэтому изменение цены в договоре на 1,7% может привести к ощутимым дополнительным расходам для покупателя.

Поставщик может попробовать договориться со своим контрагентом. Если покупатель тоже платит НДС, то есть смысл сослаться на то, что он сможет поставить сумму налога к вычету по декларации. Правда, эта экономия «возникнет» позднее, лишь по итогам расчетного квартала, но стороны могут дополнительно договориться о рассрочке по оплате.

Безопасная доля вычетов по НДС в 2019 году

Если же покупатель работает на спецрежиме или просто отказывается согласовать изменения без объяснения причин, то поставщик оказывается в сложном положении.

В этом случае он должен выделить НДС по ставке 20% из первоначальной цены, рассчитанной на 18% ставку. В итоге выручка без НДС составит 1180 / 120 х 100 = 983,33 руб. Т.е. 1,7% от дохода теряет уже продавец.

Важно!

Чиновники в своих разъяснениях указывают, что рост ставки НДС не должен вызывать автоматической корректировки договорных цен.

В части госконтрактов такой пересмотр возможен только для крупных сделок, стоимость которых исчисляется миллиардами рублей (письмо Минфина РФ от 28.08.2018 № 24-03-07/61247).

Что же касается обычных договоров между коммерческими организациями, то здесь чиновники полностью оставляют решение этого вопроса на усмотрение сторон (п. 1 письма ФНС РФ от 23.10.2018 № СД-4-3/20667@).

А если договориться, как описано выше, не удалось, то изменение цены в договоре возможно только через суд.

Может ли суд заставить покупателя согласиться на изменение цены

Судебные перспективы для поставщика здесь весьма сомнительны. Во-первых, изменения законодательства сами по себе не обязывают стороны корректировать условия договора (п. 2 ст. 422 ГК РФ). Исключение возможно только для тех ситуаций, когда новый нормативный акт прямо предписывает внесение таких изменений. Но в законе от 03.08.2018 № 303-ФЗ о договорах не упоминается.

Поставщик также может сослаться на ст. 451 ГК РФ, которая дает возможность корректировать договоры при существенном изменении обстоятельств. Но, как мы увидели выше, потенциальные потери продавца составляют менее 2% от суммы сделки. Доказать суду, что этот ущерб является существенным, будет непросто.

Когда в 2004 году снизилась ставка НДС, возникали аналогичные споры, только в зеркальном отражении. В той ситуации, если поставщики отказывались снизить цену, ущерб несли покупатели.

Суды обычно указывали, что общая цена договора может быть изменена только по соглашению сторон, а сумма НДС в спорных случаях выделяется из нее расчетным путем по действующей на момент реализации ставке.

Эту позицию в итоге подтвердил и Высший Арбитражный Суд РФ (п. 17 постановления Пленума ВАС от 30.05.2014 № 33).

Скорее всего, суды и сейчас будут рассматривать переходящий НДС с аналогичных позиций. Поэтому шансы поставщиков на принудительное изменение условий контрактов невелики.

Как начислять налог при «переходящих» сделках

Бизнес-процессы протекают непрерывно, поэтому при смене условий налогообложения неизбежно возникают «переходные» сделки. Речь идет о ситуациях, когда реализация и оплата относятся к периодам с разной действующей ставкой налога. Критерий здесь следующий — начисление НДС нужно производить в соответствии с датой реализации, независимо от периода перечисления оплаты.

Пример

НДС в договоре подряда с аванса, перечисленного в 2018 году, начисляется по расчетной ставке 18/118. Если работы выполнены в 2019 году, то к их стоимости уже применяется ставка 20%. Вычет «авансового» НДС после реализации производится по ставке начисления — 18/118.

В обратной ситуации, когда реализация была в 2018 году, с ее суммы начисляется НДС по ставке 18%. Оплата в данном случае может производиться в любом периоде, на сумму налога это никак не повлияет.

Как избежать «переходных» проблем с налоговиками

Переход на новую ставку НДС влечет за собой немало проблем для бизнесменов. Но к ним может добавиться и еще одна: с контролирующими органами.

Не секрет, что НДС находится под самым пристальным вниманием налоговиков. Этот платеж дает существенную часть поступлений в бюджет, а для бизнеса — является основной фискальной нагрузкой.

Поэтому все бизнесмены стремятся оптимизировать этот налог, и далеко не всегда — законными методами. Существенная часть нарушений закона в сфере налогообложения связана именно с НДС.

Банки будут выявлять схему уклонения от НДС

Неудивительно, что с точки зрения контролеров сложилась своеобразная презумпция виновности налогоплательщиков в части НДС. Поэтому проверка деклараций часто заканчивается для компании серьезными проблемами. Бизнесмену приходится предоставлять массу документов и давать множество пояснений, чтобы отвести от себя подозрения в незаконных действиях.

Эта статья поможет вам разобраться в регламенте камеральной проверки, понять свои права и обязанности, а также подготовиться к возможным трудностям. Наших клиентов вообще не касаются сложности, связанные с изменениями налогового законодательства, в том числе и ставок НДС.

Все «технические» вопросы берут на себя наши эксперты. Если же какие-либо действия в этой области требуются от владельцев или руководства компании — мы своевременно предупреждаем об этом.

А еще мы подготовили инструкцию для своих клиентов: что необходимо предпринять плательщикам НДС в связи с повышением ставки налога. Ваша бухгалтерия так же заботится о вас?

Резюме

В связи с ростом ставки НДС у большинства бизнесменов возникает необходимость внести корректировки в договоры. Оставить условия без изменения могут только льготники и те, в чьих контрактах нет прямого указания на «старую» ставку НДС.

Однако покупатели не заинтересованы в повышении цены и могут отказаться подписать дополнительные соглашения.

В этом случае поставщик, скорее всего, будет вынужден возместить рост налоговой ставки за свой счет. Попытка решить вопрос через суд вряд ли будет удачной.

Заказать услугу

Увеличение НДС в 2019 году изменило условия ведения бизнеса как для продавцов, так и для покупателей. Кому-то из них приходится брать на себя дополнительные расходы по уплате увеличенного НДС. Как перевести договоры на новую ставку, сохранив свои нервы и лояльность контрагента, и при этом не вызывая дополнительных вопросов у налоговиков, читайте в публикации.

Кто больше всего почувствовал увеличение НДС?

Крупный бизнес, работающий на общей системе налогообложения (т.е. с НДС), и заключающий сделки с такими же крупными компаниями, скорее всего, ничего не почувствует – компании будут закупать и продавать товары с одинаковым размером НДС 20% и с возможностью уменьшить его на сумму входящего налога. Последствия повышения НДС, возможно, почувствуют на себе небольшие компании.

Например, если небольшая компания работает с НДС, то последствия она ощутит в том случае, если большая доля его поставщиков работают на УСН. Тем не менее он может перевыставить эти 2% налога своим заказчикам (увеличив стоимость). В итоге от повышения ставки НДС страдают конечные покупатели (которым этот НДС уже некому перевыставить).

Почему допсоглашение?

Независимо от того, будете ли вы заключать допсоглашения к действующим договорам или по каким-то причинам перезаключать их, сначала необходимо согласовать с контрагентами новые условия сотрудничества. Выбирая между этими двумя способами документально закрепить другой порядок исчисления НДС, удобнее остановиться на заключении дополнительного соглашения и обсудить с контрагентом конкретный пункт договора.

Заключение нового договора может стоить вам времени и нервов, ведь вслед за увеличением налога придется пересматривать ряд условий документа, а также ряд прилагаемых первичных документов.

Кому и чем грозит изменение НДС

Если цена (с учетом НДС или без него) указана в спецификации, а договор содержит лишь ссылку на этот документ, изменению, естественно, подлежит только приложение. Дополнительного соглашения в этом случае не потребуется. Однако сути это не меняет – вам все равно придется обсуждать с партнером, как изменится ваше сотрудничество.

Предвосхищая ожидания

Как только стало известно об увеличении НДС, специалисты 1С-WiseAdvice решили предвосхитить все вопросы клиентов и предотвратить проблемы в связи с изменением ставки. Мы не только внесли все необходимые настройки в учет, но и подготовили подробную инструкцию своим клиентам по переходу на НДС 20%.

Подготовка к переходу на новую ставку началась еще летом 2018 года – чек-лист, расписанный поэтапно, избавил наших клиентов от необходимости в срочном порядке перестраивать работу – начиная от договоров и заканчивая настройками в онлайн-кассах.

А ваша бухгалтерия так же позаботилась о вашем бизнесе?

Как не ссориться с контрагентами?

Что делать, чтобы свести к минимуму влияние государственных нововведений на степень «приветливости» и взаимовыгодности вашего сотрудничества с контрагентами? Правильно – перевести все «стрелки» на действующее законодательство.

Продавцам товаров, услуг, работ и др. в идеале закрепить в договоре размер НДС в следующей формулировке: цена + НДС по ставке, установленной действующим законодательством. Без цифр и «хамских» возможностей изменять что-то в одностороннем порядке. И, конечно, не забывайте напоминать своему покупателю, что у него увеличится сумма налога, которую он заявит к вычету (если применяет общую систему).

Покупателям, само собой, выгодней заранее застраховать себя от подобных нововведений и указать в договоре, что указанная цена (в которую уже вошел НДС по действующей ставке) не зависит от колебаний размера налога.

Если ваш договор предусматривает другие условия сотрудничества, значит, без доп соглашения к договору об изменении НДС не обойтись. И особо много вопросов в этом случае возникает, если в договоре отдельно не указана сумма НДС.

Как поставщику исчислить НДС, если налог не выделен в цене договора

Согласно пункту 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33, если налог в договоре не выделен отдельно, значит, он по умолчанию включен в указанную стоимость.

В этом случае НДС исчисляется методом, указанным в пунктах 2, 3, 4 статьи 164 Налогового кодекса РФ:

НДС =Цена товара (работы, услуги) в договоре х Расчетная ставка

Расчетная ставка в 2019 году может быть 10/110 или 20/120, в зависимости от того, по какой ставке НДС облагается операция.

Естественно, вас, как продавца, изменения в виде сниженной выручки могут не обрадовать. А если и покупатель не спешит платить больше?

Пункт 17 упомянутого Постановления № 33 допускает начисление НДС сверх цены, указанной в договоре, если еще до его заключения обе стороны знали, что цена, о которой они договариваются, не включает в себя налог («следует из обстоятельств, предшествующих заключению договора»). К этим обстоятельствам можно отнести, например, деловую переписку.

Второй вариант – обязанность уплатить НДС следует из «прочих условий договора». Это как раз то, о чем мы говорили в предыдущей части статьи. Или, если в разделе «Обязанности Покупателя» говорится, что покупатель должен уплатить НДС, начисленный на стоимость товара. В этих случаях НДС рассчитывается по обычной формуле, предусмотренной статьями 164 и 168 НК РФ.

НДС = Цена товара (работы, услуги) в договоре x Ставка НДС (10% или 20%)

В любом случае, прежде чем отправлять дополнительное соглашение с новой ставкой НДС, то есть ставить покупателя перед фактом, лучше проанализировать условия договора, обстоятельства заключения сделки и общее настроение партнера.

Также не стоит забывать, что, если в договоре вы можете не указать отдельно сумму НДС, то обязаны выделять ее «в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах» (п. 4 ст. 168 НК РФ).

А покупателю?

Если не выделена сумма НДС и не уточняется причина, почему это не сделано, задайте соответствующий вопрос продавцу. Не лишним будет запросить документы, подтверждающие основания не указывать НДС в документах, – например, копию информационного письма о применении УСН или уведомление об освобождении от уплаты налога.

Возможно, просто произошла ошибка – и тогда с помощью дополнительного соглашения с вас будут требовать заплатить больше, чем указано в договоре. Это неправильно. По правилу, предусмотренному законодательством, он должен выделить НДС расчетным методом исходя из цены, указанной в договоре, а не сверх ее.

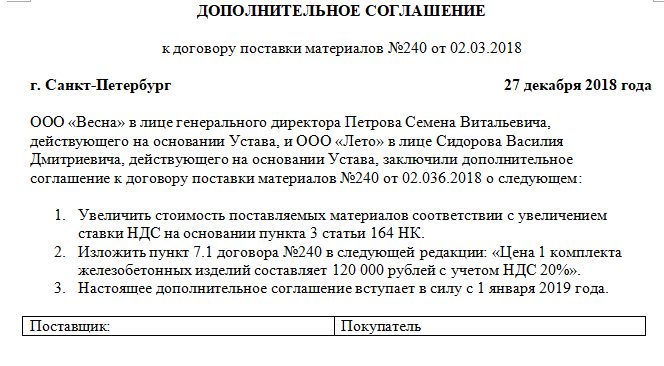

Образец дополнительного соглашения об изменении НДС

Заказать услугу

При формировании условий договора об оплате все зависит от системы налогообложения, применяемой сторонами договора (УСН, ОСН, иной специальный режим), правильности ведения бухгалтерской отчетности и осведомленности сторон о правилах и порядке оплате налога, а также от четкого указания в контракте обязанностей сторон в части оплаты НДС. Исходя из этого, встречаются следующие варианты договоров.

Вариант 1. НДС в договоре рассчитан отдельно и указан в тексте вместе со стоимостью товара, работы, услуги, имущественного права. НДС в договоре выделен. При этом обе стороны применяют общую систему налогообложения. Соответственно, покупатель и продавец заранее оговаривают все условия по оплате, исполнению соглашения и свои обязанности в части налогообложения. В такой ситуации покупатель знает размер НДС и на основании предъявленного ему счета-фактуры проведет оплату налога.

Вариант 2. Ситуация, когда одна из сторон договора применяет специальный режим налогообложения, например, УСН. Тогда в договоре делается ссылка на этот факт. В большинстве случаев в таких сделках не возникает конфликтных либо спорных моментов, поскольку изначально все очевидно: отсутствует обязанность по исчислению НДС, налоговым законодательством не предусмотрено требование по выделению НДС в составе цены договора (см., например, письмо Министерства финансов РФ от 1 июня 2016 г. № 03-11-11/38624).

Вариант 3. Наличие у одной из сторон договора права на получение налоговой льготы (ст. 145 НК РФ – освобождение от исполнения обязанностей налогоплательщика; ст. 149 НК РФ – осуществление операций, не подлежащих налогообложению) так же предполагает правовые последствия, изложенные в варианте 2. В договорах также делается ссылка на льготные обстоятельства, но указывается цена договора в целом. Дополнительно рекомендуется запросить у стороны, имеющей льготный порядок налогообложения, документальное подтверждение (свидетельство о государственной регистрации юридического лица, устав с видами деятельности организации, иные документы в подтверждение права на получение налоговой льготы, освобождения от налогообложения). Однако не редки и случаи отсутствия в договорах отдельной строкой указания о начислении НДС и его размере.

Читайте также «НДС-2019: не все так плохо?»

Договор без НДС

Бывает так, что НДС в договоре не указан вовсе. В этом случае продавец все равно обязан предъявить НДС покупателю и уплатить его (п 1 ст. 168, п. 1 ст. 173 НК РФ). Однако здесь надо правильно рассчитать налог и выяснить, включена ли сумма НДС в договоре или нет. В зависимости от того, о чем договорятся стороны, формула расчета налога будет разной.

Если компании решают, что налог включен в стоимость контракта, то формула будет такая:

Сумма договора × 20/120 (или 10/110 – в зависимости от налоговой ставки – ст. 164 НК РФ) = НДС.

Если налог считается сверх стоимости соглашения, то для его расчета нужно использовать другую формулу:

Сумма договора × 20% (или 10% – в зависимости от налоговой ставки – ст. 164 НК РФ) = НДС.

Таким образом, при исчислении и предъявлении к оплате НДС необходимо проанализировать условия конкретного договора. Для того чтобы избежать двусмысленности толкования контракта, дополнительно рекомендуется четко формулировать условия о включении или невключении НДС в договоре на стадии подготовки его проекта. Изначально компании должны однозначно решить о включении НДС в цену договора или об оплате налога сверх цены, а также детально прописать эти условия в договоре. По оплате НДС продавец может выставить покупателю дополнительный счет на сумму НДС сверх цены договора. Иногда фирмы заключают дополнительное соглашение, с помощью которого возможно урегулировать спорные ситуации по включению НДС в договор и его оплаты покупателем.

Обратите внимание

Для того чтобы избежать двусмысленности толкования контракта, дополнительно рекомендуется четко формулировать условия о включении или невключении НДС в цену договора на стадии подготовки его проекта.

Рассказывает Елена Орлова, специалист правового департамента ООО «Сигма»: «До момента создания нашего департамента в компании оформлением контрактов занимались менеджеры по продажам. В связи с этим договоры с покупателями были все в разнобой. Если коммерческие условия вычитывались и правились, то на бухгалтерские нюансы внимания никто не обращал. В итоге, главбух спустя какое-то время получал подписанный оригинал контракта, в котором клиенты писали, кому что вздумается. Отсюда возникали проблемы в учете, уточненные декларации и споры с бухгалтериями контрагентов. Теперь до подписания контрактов мы обязательно передаем их на согласование в бухгалтерию, чтобы у учетчиков была возможность внести правки по налоговым условиям».

Обстоятельства цены

Особо отмечу, что письмом Минфина и ФНС от 5 октября 2016 года № СД-4-3/18862@ даны разъяснения по вопросу исчисления НДС, если цена договора сформирована без выделения налога. Согласно позиции чиновников, «обстоятельства формирования цены договора необходимо устанавливать в каждом конкретном случае на основании доказательств в их совокупности и связи». Иными словами, госорганы в своей позиции подтверждают необходимость четкого регулирования порядка начисления и оплаты НДС при составлении соглашений. Как следует из пункта 17 постановления Пленума Высшего Арбитражного Суда РФ от 30 мая 2014 года № 33, при расчете суммы НДС, подлежащего уплате, следует учитывать, что по смыслу положений подпунктов 1 и 4 статьи 168 НК РФ сумма налога, предъявляемая покупателю при реализации товаров (работ, услуг), передаче имущественных прав, должна быть учтена при определении окончательного размера указанной в контракте цены и выделена в расчетных и первичных учетных документах, счетах-фактурах отдельной строкой. При этом бремя обеспечения выполнения этих требований лежит на продавце как налогоплательщике, обязанном учесть такую операцию по реализации при формировании налоговой базы и исчислении подлежащего уплате в бюджет налога по итогам соответствующего периода.

В связи с этим, если в договоре нет прямого указания на то, что установленная в нем цена не включает в себя сумму налога, и иное не следует из обстоятельств, предшествующих заключению соглашения, или прочих условий контракта, судам надлежит исходить из того, что предъявляемая покупателю продавцом сумма налога выделяется последним из указанной в договоре цены, для чего определяется расчетным методом

(п. 4 ст. 164 НК РФ). Таким образом, согласно выводам суда, если исходя из условий договора и иных обстоятельств, связанных с заключением договора, следует, что указанная в нем цена сформирована без учета налога, применение расчетной налоговой ставки, предусмотренной пунктом 4 статьи 164 Налогового кодекса, необоснованно.

Читайте также «Краткий обзор изменений по НДС»

Правовые риски

Сложившаяся судебная практика представлена сложными и неоднозначными примерами. Это связано, в первую очередь, с тем, что стороны невнимательно и несерьезно подходят к вопросу оформления контрактов и правильности выделения и исчисления суммы НДС. Приведу в пример наиболее интересные и популярные выводы арбитров.

Покупатели не всегда перечисляют НДС продавцам, если по условиям договора цена не включает сумму налога. Однако это не влияет на обязанность продавца уплатить НДС в бюджет. В таких случаях продавцу придется перечислить налог из собственных средств с последующем взысканием оплаченной суммы с покупателя в судебном порядке (например, постановление ФАС Московского округа от 23 июля 2012 г. по делу № А40-68414/11-60-424, ФАС Волго-Вятского округа от 11 марта 2012 г. по делу № А43-7468/2011, ФАС Дальневосточного округа от 12 декабря 2011 г. № Ф03-6075/2011).

Неверное указание сторонами налоговой ставки по НДС в договоре не может явиться основанием для освобождения от обязанности возместить продавцу налог, независимо от согласования данного условия сторонами договора.

Оплата дополнительно к стоимости контракта соответствующей суммы НДС предусмотрена Налоговым кодексом и обязательна для сторон договора в силу пункта 1 статьи 422 Гражданского кодекса (в подтверждение этого смотрите, например, постановление Третьего арбитражного апелляционного суда от 26 ноября 2009 г. по делу № А33-10186/2009, постановление ФАС Северо-Западного округа от 10 августа 2011 г. по делу № А05-5565/2010, постановление ФАС Северо-Западного округа от 27 сентября 2010 г. по делу № А05-1517/2010).

Читайте также «Изменения в Налоговом кодексе с 2019 года»

Если продавец требует взыскать с продавца НДС, начисленный на цену договора из-за неправомерных действий первого, в результате которых была утрачена льгота на уплату налога, то это требование незаконно, оно является злоупотреблением правом (см., например, постановление Президиума ВАС РФ от 14 июня 2011 г. № 16970/10 по делу №05-1486/2010).

В заключение хотелось бы сказать, что отсутствие в контракте налоговых условий влечет за собой дополнительные риски. И если индивидуальный предприниматель идет на это умышленно, то нужно быть готовым не только к конфликтным ситуациям с партнером, но и к арбитражным спорам. Если же компания внимательно подходит к оформлению договоров, вычитывает все юридические и налоговые нюансы, а также «продвигает» свои форматы контрактов, то таких проблем удастся избежать.

В заключение хотелось бы сказать, что отсутствие в контракте налоговых условий влечет за собой дополнительные риски. И если предприниматель идет на это умышленно, то нужно быть готовым не только к конфликтным ситуациям с партнером, но и к арбитражным спорам.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Добавить комментарий