Изменение назначения платежа

Как изменить назначение платежа в исполненной платежке

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июля 2011 г.

Содержание журнала № 15 за 2011 г.Н.А. Мартынюк, эксперт по налогообложению

Будь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным — первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

В статье мы не касаемся ошибок в платежках на перечисление налогов и сборов. Речь пойдет только о платежах между контрагентами.

Зачем меняют назначение платежа

Это делают, для того чтобы:

- <или>исправить ошибку. К примеру, ваш покупатель выделил НДС при отправке вам платежа по не облагаемой этим налогом операции, вы сами неправильно указали в платежке номер договора и т. п. Препятствий для исправления подобных технических ошибок в назначении платежа суды не видятПостановления ФАС ЦО от 26.03.2009 № А48-3261/08-15, от 22.04.2008 № А36-1744/2006; Девятнадцатого ААС от 09.07.2010 № А35-463/2010; Восьмого ААС от 13.05.2011 № А46-3214/2010 и даже считают, что при этом можно обойтись без согласия контрагентаПостановление ФАС ПО от 15.01.2010 № А65-14220/2009 и без уведомления банкаПостановления ФАС ПО от 10.12.2008 № А55-5200/08; ФАС СЗО от 13.04.2010 № А56-48259/2009. То есть достаточно направить контрагенту письмо о том, какое назначение платежа следует считать верным. Но если вы не хотите споров, лучше согласовать уточнение платежа с контрагентом и провести изменения через банк (как это сделать, покажем дальше);

- <или>изменить цель перечисления денег. Например, аванс по одному договору вы решили считать оплатой долга по другому, уже исполненному.

Обратите внимание, при новациист. 414 ГК РФ не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним. Превращение обязанности поставить товар в обязанность вернуть заем с процентами и есть новация. Она не требует изменений в платежке — в ней на момент перечисления денег все было правильно.

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось «закрыть» вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

Кто может захотеть оспорить изменение назначения платежа

Понятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения — недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

- в платежке на перечисление аванса вы забыли указать, что это предоплата. А такое указание — одно из условий для вычета авансового НДСп. 12 ст. 171, п. 9 ст. 172 НК РФ;

- покупатель перечислил вам аванс, но затем вы с ним решили считать эти деньги оплатой его долга за уже поставленные ему товары и потому авансовый НДС не начислили;

- вы работаете на спецрежиме, а покупатель по ошибке выделил НДС в платежке (о том, чем опасна эта ситуация, читайте в

, 2011, № 14, с. 60);

, 2011, № 14, с. 60); - первоначально в назначении полученного либо отправленного вами платежа была указана подпадающая под тот или иной налог операция, а в результате изменения оказалось, что деньги перечислены по необлагаемой операции.

, 2011, № 14, с. 60);

, 2011, № 14, с. 60); Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

В каких случаях возникают споры и как их избежать

Если вы — получатель платежа, обратитесь к плательщику

Например, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент — для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика — допустимоПостановления ФАС ЗСО от 22.12.2010 № А03-2483/2010; ФАС ПО от 29.09.2008 № А57-569/08; ФАС СЗО от 15.07.2009 № А05-13645/2008; ФАС МО от 15.11.2010 № КГ-А40/13584-10; ФАС УО от 28.02.2011 № Ф09-565/11-С3; Второго ААС от 01.06.2006 № А29-8863/05-2Э. Ведь это его средства и именно он вправе ими распоряжатьсяст. 209 ГК РФ, а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т. п.), суд, скорее всего, признает это условие недействительнымПостановление ФАС СЗО от 03.03.2010 № А56-10328/2009. Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательстваПостановление ФАС СЗО от 15.07.2009 № А05-13645/2008. К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них. Однако перечисленная им сумма больше стоимости этой поставки. Разницу вы можете самостоятельно отнести в счет погашения долга (его части) за одну из двух других поставок, если такая возможность указана в вашем договоре.

Если вы — плательщик, заручитесь согласием получателя

Именно вы, как плательщик, обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег — просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей сторонеПостановления ФАС ВСО от 05.05.2006 № А33-11771/05-Ф02-1348/06-С2; Семнадцатого ААС от 23.08.2006 № 17АП-78/2006-ГК; ФАС ЗСО от 12.11.2009 № А03-1681/2009; ФАС ЦО от 03.03.2011 № А09-5609/2010. Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договоромПостановления ФАС ВВО от 27.05.2011 № А82-1485/2010; Тринадцатого ААС от 07.02.2011 № А56-32680/2010-з.2.

Нужно уведомить банк плательщика

Если ограничиться согласием сторон и ничего не сообщить банку, то этим могут воспользоваться налоговики, чтобы оспорить уточненное назначение платежаПостановления ФАС СЗО от 13.04.2010 № А56-48259/2009; ФАС ЦО от 22.04.2008 № А36-1744/2006. Суды, как правило, поддерживают налогоплательщиковПостановления ФАС МО от 22.06.2009 № КА-А40/5514-09; Девятнадцатого ААС от 09.07.2010 № А35-463/2010, но однажды спор выиграли инспекторыПостановление ФАС СКО от 23.07.2010 № А32-46778/2009-63/638. И наоборот, уведомление банка помогло налогоплательщику выиграть спор с налоговойПостановление ФАС ЗСО от 25.05.2005 № Ф04-3305/2005(11525-А70-34).

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счетПостановление ФАС ВСО от 27.06.2003 № А19-10165/02-15-Ф02-1903/03-С1. Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствамип. 3 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

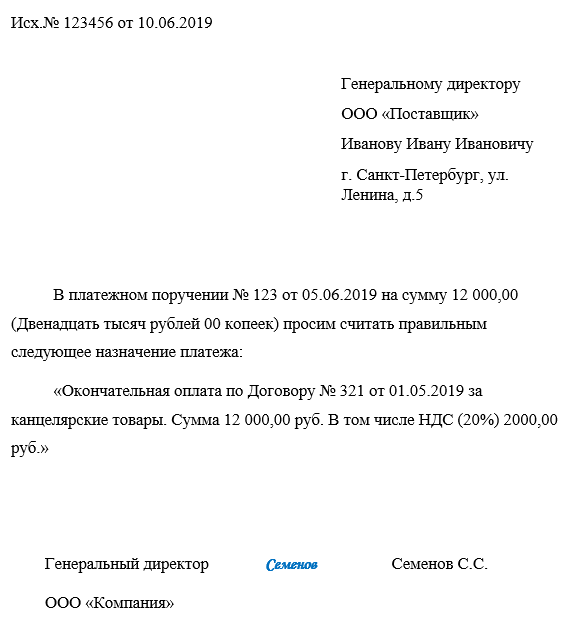

В Приватбанк от ООО «Семь пятниц на неделе» Тел. (495) 719-12-34 № 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 № 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» № 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 № 158/п, в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету № 34 от 01.06.2011 № 124/о за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 № 134. Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

| Директор |  |

О.Ю. Ветреный | |

| Главный бухгалтер |  |

А.И. Крайняя | |

|

|||

Итак, схема уточнения назначения платежа будет такой.

ШАГ 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

ШАГ 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

ШАГ 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

ШАГ 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

Если банк вставляет палки в колеса

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платежаприложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/178@. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выпискеПостановления ФАС ЦО от 26.03.2009 № А48-3261/08-15; Третьего ААС от 16.06.2009 № А33-16010/2008-03АП-1403/2009.

Запрашивают у банков информацию об отраженном у них назначении платежа и судыПостановления ФАС УО от 27.04.2010 № Ф09-2872/10-С2; АС Свердловской области от 20.03.2009 № А60-41145/2008-С4. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя банкПостановление ФАС ЦО от 30.06.2010 № А35-5833/2007-с6.

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие — нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие — нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы — получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

Если спор все-таки возник

И налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

АРГУМЕНТ 1. Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчетахп. 2.11 Положения ЦБ РФ от 03.10.2002 № 2-П. Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешаетПостановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; Четвертого ААС от 12.05.2009 № А19-16438/08; Третьего ААС от 14.04.2011 № А33-13293/2010.

АРГУМЕНТ 2. Запрещено вносить изменения в кассовые и банковские документып. 5 ст. 9 Закона о бухучете; п. 1.7.4 разд. I части III приложения к Положению ЦБ РФ от 26.03.2007 № 302-П. Лишь однажды суд увидел в этом препятствие для изменения назначения платежаПостановление ФАС ЗСО от 08.02.2011 № А45-10119/2010, а в остальных случаях суды решали, что рассматриваемое нами изменение не подпадает под действие этого запретаПостановления Третьего ААС от 14.04.2011 № А33-13293/2010; Четвертого ААС от 12.05.2009 № А19-16438/08; Восьмого ААС от 13.05.2011 № А46-3214/2010; Двадцатого ААС от 29.10.2010 № А54-267/2010С18; ФАС ЦО от 12.01.2006 № А62-817/2005.

АРГУМЕНТ 3. Банки не вправе определять направление использования денег клиентовст. 845 ГК РФ и вмешиваться в их договорные отношенияп. 1.5 Положения ЦБ РФ от 03.10.2002 № 2-П. Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентомПостановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; ФАС ВВО от 19.04.2011 № А43-12122/2010; ФАС ЦО от 03.03.2011 № А09-5609/2010.

АРГУМЕНТ 4. Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает егоч. 1 ст. 408 ГК РФ. К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Но тогда обязательство оплатить товары вам снова придется считать неисполненным. Однако с момента перечисления денег оно больше не существует, а значит, ничего поделать с ним уже нельзя.

Этот аргумент звучит в судах редко, но метко — если одна из сторон приводит его, суды считают изменение назначения платежа несостоявшимсяПостановления ФАС ВВО от 05.04.2010 № А43-10173/2009-32-160; Второго ААС от 02.12.2010 № А28-5541/2010-179/22; Двенадцатого ААС от 14.04.2010 № А57-24239/2009; Девятнадцатого ААС от 22.10.2009 № А36-1030/2009. И лишь однажды суд признал возможность возобновить соглашением сторон уже прекращенное оплатой обязательствоПостановление ФАС ЗСО от 27.04.2010 № А75-6785/2009.

***

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это — слишком много, в каждом конкретном случае суд решает сам. Даже пара месяцев может показаться арбитрам чересчур большим срокомПостановления ФАС ЦО от 03.03.2011 № А09-5609/2010, от 30.06.2010 № А35-5833/2007-с6.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Ошибки — исправление»:

Исправляем ошибки в назначении платежа

Письмо об изменении назначения платежа — это уведомление контрагента об исправлении допущенной ошибки при оформлении перевода денежных средств. Важно оформить документ правильно, чтобы было ясно, где допущена ошибка и каким образом она исправляется. Также крайне важно соблюдать сроки хранения документа и не использовать его неоправданно часто, чтобы избежать претензий налоговых органов.

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2020 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Ошибка | Нужно ли исправить | Почему |

|---|---|---|

| Неправильный договор | Да |

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

|

| Неправильное наименование товара или услуги | Не обязательно | При частых ошибках или большой сумме перевода несоответствие указанного товара или услуги виду деятельности получателя может вызвать вопросы банка вплоть до блокировки счета. Лучше указывать правильное наименование товара или услуги, а при массовых ошибках их нужно все же уточнить. |

| Ставка НДС | Нет | Правовых и налоговых рисков нет. Здесь могут возникнуть проблемы у плательщика при зачете НДС с аванса поставщика со стороны ИФНС, если неточность перетечет в авансовый счет-фактуру. |

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Письмо об уточнении назначения платежа

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Уточнение и изменение платежа в платежном поручении

Уточнение платежа в платежном поручении — это шаблон специализированного документа, который необходимо подготовить для исправления ошибок в исполненной платежке. Нужно учитывать, что не все допущенные неточности корректируются указанным способом.

Зачем это нужно

Более 90% расчетов между контрагентами производится безналичным путем. Одна сторона выполняет условия договора, а вторая оплачивает услуги или поставки. Для перечисления оплаты оформляется специальный документ — платежное поручение. Для каждого поля формуляра предусмотрены отдельные правила заполнения платежных поручений, в 2020 изменения не предусмотрены. Порядок заполнения утвержден Распоряжением Банка России от 19.06.2012 № 383-П (в ред. 11.10.2018).

Ошибка в платежных реквизитах или в идентификационных данных плательщика и получателя приведет к тому, что банк отклонит документ. Попросту откажет в его исполнении. Но есть такие недочеты, которые банковская организация проверить не в силах. Например, ошибка или описка в назначении платежа. Сведения, указанные в поле 20 платежки, банк не может проверить. Ведь плательщик не обязан предоставлять договоры и счета на проверку.

ВАЖНО! Речь идет только о расчетах с контрагентами. Ошибки при перечислении налогов, взносов и сборов корректируются иначе.

Подробнее — в материале «Как написать заявление в налоговую об уточнении платежа».

Какие ошибки можно исправить

Подготовить письмо о назначении платежа в платежном поручении нужно, если недочет имеет значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые могут отрицательно сказаться на деятельности компании.

Какие ошибки нужно исправить:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии может возникнуть пересортица. В итоге оплата по конкретному договору не будет учтена. Вероятно применение штрафных санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет может спровоцировать аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик может выделить налог не по той ставке либо вообще не указать сумму НДС в платежном поручении. Ошибка может спровоцировать разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — подготовьте уточняющее письмо по платежному поручению в адрес контрагента. Документ исключит штрафные санкции со стороны партнеров из-за неисполнения условий договора или контракта. Также обезопасит компанию от налоговых рисков по НДС.

Как составить заявление

Плательщик, допустивший ошибку, должен самостоятельно подготовить изменение назначения платежа в платежном поручении (письмо). Причем уведомление придется направить не только партнерам по бизнесу, но и в банковскую организацию.

Унифицированной формы или шаблона не предусмотрено. Заявление об уточнении реквизитов платежного поручения оформляется в произвольном виде, с учетом норм деловой переписки.

Что указать в обращении:

|

Структура документа |

Примечания и пояснения |

|

Шапка документа |

Сведения о получателе. Указываем должность, Ф.И.О. директора и наименование компании, в адрес которой готовим письмо. Дополнительно можно указать адрес и регистрационные данные фирмы. Если обращение будет продублировано и в банковскую организацию, можно указать аналогичные данные о структурном отделении банка. Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи. |

|

Наименование документа |

В середине новой строки указываем «Письмо об уточнении платежа» |

|

Текст документа |

Подробно расписываем ситуацию, причиной которой послужило составления бумаги. То есть указываем в обязательном порядке:

|

|

Приложения |

Перечислите документы, прилагаемые к письму. Это может быть платежное поручение с ошибкой, копия договора или счета, иные документы. |

|

Подписи |

Заверить письмо должен руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при наличии. |

Примерный образец

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, чтобы изменить назначение платежа в платежном поручении, письма обязательно заверьте у руководителя. Один экземпляр останется в компании, второй направят контрагенту, и по одному экземпляру — для банка получателя и плательщика.

Отправить документ можно несколькими способами. Например, лично при встрече, отправить письмо по почте или курьерской доставкой либо, в крайнем случае, электронным письмом. Но интернет-переписка считается самым ненадежным способом отправки сообщения. Ведь получатель может даже не прочитать письмо.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.

Письмо в банк поможет изменить назначение исполненного платежа и не потерять на налогах

Какие сведения важно включить в письмо об уточнении платежа.

Письмо должно пройти по банковским каналам связи.

Получатель денег не вправе менять назначение платежа.

Если в платежном поручении организация ошиблась в поле «Назначение платежа», это поправимо. Даже если банк уже перечислил деньги по этой платежке. Достаточно согласовать с получателем изменение назначения платежа и письменно уведомить свой банк. На экземпляре плательщика банк поставит отметку о приеме. Второй экземпляр письма об изменении назначения платежа он отправит в банк получателя (см. схему на с. 71). Получатель платежа получит уведомление об изменении назначения платежа от своего банка.

Как изменить назначение исполненного платежа

————————————————————————¬

¦ Кто обнаружил ошибку в назначении платежа ¦

L—————T—————————————T—————-

Плательщик ¦ ¦ Получатель

¦/ ¦/

——————+——————¬———————+—————-¬

¦ Плательщик уведомляет получателя ¦¦ Получатель платежа уведомляет ¦

¦ об ошибке в назначении платежа ¦¦ плательщика об ошибке в назначении ¦

L—————-T——————-¦ платежа и просит внести необходимые¦

¦ ¦ исправления ¦

¦ L——————-T——————

¦/ ¦/

——————+—————————————+—————-¬

¦ Стороны согласовывают новое назначение платежа (во взаимной переписке ¦

¦ или путем подписания отдельного соглашения) ¦

L————————————T————————————-

¦/

————————————-+————————————¬

¦ Плательщик направляет в свои банк письмо об изменении назначения платежа¦

L————————————T————————————-

¦/

————————————-+————————————¬

¦ Банк плательщика ставит на письме отметку о приеме, один экземпляр ¦

¦ возвращает плательщику, второй экземпляр пересылает в банк получателя ¦

L————————————T————————————-

¦/

————————————-+————————————¬

¦ Банк получателя ставит свою отметку на письме об изменении назначения ¦

¦ платежа и выдает экземпляр получателю ¦

L—————————————————————————

Схема

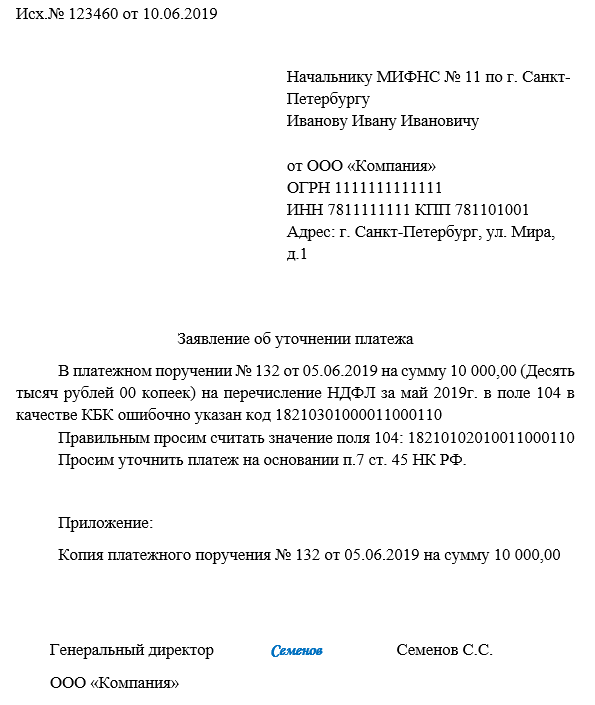

Типовой формы письма об уточнении назначения платежа не установлено. Разберемся, как составить этот документ (образец приведен ниже), чтобы избежать неблагоприятных налоговых последствий или предотвратить их.

—————————————————————————¬

¦ <1> ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ОРГАНИЗАЦИЯ» ¦

¦ ¦

¦ИНН 7708000666 107078, г. Москва, ул. Каланчевская, д. 125¦

¦КПП 770801001 Тел.: (499) 267-10-00, 267-10-10¦

¦ ¦

¦ <2> АО «Обслуживающий бан껦

¦ ¦

¦<3> Исх. N 175 от 10.09.2015 ¦

¦ ¦

¦ <3> <4> В платежном поручении от 04.09.2015 N 2633 на перечисление¦

¦280 400 (Двести восемьдесят тысяч четыреста) руб. 00 коп. на расчетный¦

¦счет ООО «Контрагент» в поле «Назначение платежа» было ошибочно указано:¦

¦»Предварительная оплата по договору поставки стройматериалов от¦

¦19.02.2015 N 69-опт, в том числе НДС 18% — 42 772,88 руб.». ¦

¦ ¦

¦ <4> Просим считать правильным следующее назначение этого платежа:¦

¦»Оплата по счету N 701 от 03.09.2015 за продукты питания, в том числе НДС¦

¦10% — 25 490,91 руб.». Банковские реквизиты ООО «Контрагент» (ИНН¦

¦5001000888, КПП 500101001): расчетный счет N 40702810800000000009 в АО¦

¦»Другой банк» г. Москвы, БИК 044555777. ¦

¦ ¦

¦Приложения: ¦

¦<4> 1. Копия платежного поручения от 04.09.2015 N 2633 на 1 листе. ¦

¦<5> 2. Копия соглашения с ООО «Контрагент» от 08.09.2015 об изменении¦

¦назначения платежа на 1 листе. ¦

¦ ¦

¦ Никифоров ¦

¦<6> Генеральный директор ООО «Организация» ——— С.Н. Никифоров¦

¦ ¦

¦ Семенова ¦

¦<6> Главный бухгалтер ——— Т.В. Семенова¦

¦ ¦

¦Исполнитель: Ковалева Ольга Алексеевна, бухгалтер, ¦

¦тел. (499) 267-10-10 ¦

L—————————————————————————

1. Письмо об уточнении назначения платежа составляет плательщик

Исправить ошибку в назначении платежа или изменить цель перечисления денег вправе лишь тот, кто предъявил в банк платежку. То есть плательщик. Ведь именно ему принадлежат перечисляемые деньги, и только он вправе ими распоряжаться. Это подчеркивают многие суды (Постановления Арбитражного суда Северо-Западного от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Волго-Вятского от 27.03.2015 N Ф01-654/2015 округов, ФАС Поволжского от 02.09.2013 N А72-10356/2012 и Западно-Сибирского от 22.12.2010 N А03-2483/2010 округов).

Если ошибку обнаружил получатель платежа, он уведомляет плательщика и просит внести изменения. Сам получатель не вправе менять назначение поступивших ему денег. Например, он не может зачесть предоплату по новому договору в счет погашения долга по старой поставке.

Если плательщик указал в назначении платежа «Предварительная оплата по договору…», то получатель обязан отразить эту сумму в учете именно как предоплату и начислить на нее НДС (абз. 2 п. 1 ст. 154 НК РФ). Иначе налоговики сделают это за него и доначислят пени и штраф.

2. Об изменении назначения платежа необходимо уведомить банки, через которые он проведен

Недостаточно проинформировать об этом только получателя денег. Письмо об уточнении назначения платежа должно пройти через банковские каналы связи. Так считают суды (Постановления Арбитражного суда Северо-Западного округа от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Пятнадцатого арбитражного апелляционного суда от 17.09.2013 N 15АП-12041/2013).

Судьи рекомендуют следующий алгоритм действий. Плательщик письменно уведомляет свой банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на его экземпляре письма. Это письмо с отметкой банка плательщик подшивает к первоначальному платежному документу. Второй экземпляр письма банк плательщика пересылает по своим каналам в банк получателя. Получатель платежа получает это письмо от своего банка и подшивает его к платежке.

Если банк отказывается принять от плательщика письмо об изменении назначения платежа, придется отправить его по почте заказным письмом с описью вложения. Доказательством отправки и уточнения платежа является отметка почты на описи.

3. Безопаснее не затягивать с исправлением назначения платежа

Ошибку в назначении платежа целесообразно исправить как можно быстрее. Если со дня проведения платежа прошел значительный срок, есть риск, что налоговики или суд признают новое назначение платежа недействительным. То есть посчитают, что деньги были перечислены именно на том основании, которое было указано первоначально. А уточненное назначение платежа не примут во внимание.

Непонятно, какой срок считается разумным для исправления ошибки в исполненной платежке. В каждом споре все индивидуально. Есть примеры, когда суд признал необоснованным уточнение платежа по истечении следующих сроков со дня совершения банковской операции:

- двух лет (Постановления Арбитражного суда Поволжского округа от 24.03.2015 N Ф06-20843/2013, Ф06-21795/2013, ФАС Московского округа от 24.10.2005 N КГ-А40/10239-05-П и Второго арбитражного апелляционного суда от 02.12.2010 N А28-5541/2010-179/22);

- одного года (Постановления Первого арбитражного апелляционного суда от 09.06.2015 N А11-9168/2014 и Второго арбитражного апелляционного суда от 19.02.2013 N А82-8699/2012);

- девяти месяцев (Постановление Арбитражного суда Западно-Сибирского округа от 10.06.2015 N Ф04-8740/2014);

- шести месяцев (Постановления ФАС Северо-Западного округа от 12.12.2012 N А66-6747/2011 и Двенадцатого арбитражного апелляционного суда от 18.11.2014 N А12-23638/2014);

- пяти месяцев (Постановление Восьмого арбитражного апелляционного суда от 16.02.2010 N А46-19197/2009);

- двух с половиной месяцев (Постановление ФАС Центрального округа от 03.03.2011 N А09-5609/2010).

Поэтому безопаснее корректировать назначение платежа в течение одного-двух месяцев со дня списания денег с расчетного счета.

4. В письме указывают реквизиты исправляемой платежки, ошибочное и правильное назначение платежа

К письму целесообразно приложить копию платежного поручения, в которое вносятся изменения. Несмотря на это, в тексте письма лучше повторить первоначальное назначение платежа и основные реквизиты платежки:

- дату и номер корректируемого платежного поручения;

- сумму платежа (в том числе прописью);

- наименование получателя и его банковские реквизиты. Отсутствие в письме этих сведений может перечеркнуть все усилия по корректировке назначения платежа. Есть риск, что суд не признает новое назначение платежа действительным. Например, если в письме не указан номер исправляемой платежки (Постановление ФАС Восточно-Сибирского округа от 27.06.2003 N А19-10165/02-15-Ф02-1903/03-С1).

Далее в письме указывают правильное назначение платежа. Полностью, включая ссылку на реквизиты договора или счета, ставку и сумму НДС (даже если в этих реквизитах все было правильно). Очень важно снова не ошибиться в назначении платежа.

5. Безопаснее согласовать с получателем новое назначение платежа

На этом настаивают большинство судов (Постановления Арбитражного суда Северо-Западного от 04.08.2015 N Ф07-6079/2015 и от 27.07.2015 N Ф07-4213/2015, Северо-Кавказского от 31.03.2015 N Ф08-1113/2015 округов и Пятнадцатого арбитражного апелляционного суда от 17.09.2013 N 15АП-12041/2013). Тогда у налоговиков меньше шансов оспорить измененное назначение платежа.

Многие суды поддерживают инспекторов, если плательщик изменил назначение платежа без согласования с получателем. То есть признают, что действительным является первоначальное назначение платежа (Постановления Арбитражного суда Московского от 24.06.2015 N Ф05-5722/2014 и Поволжского от 24.03.2015 N Ф06-20843/2013, Ф06-21795/2013 округов, ФАС Центрального от 23.01.2014 N А08-6384/2012 и от 03.03.2011 N А09-5609/2010, Уральского от 23.06.2011 N Ф09-3549/11-С1 округов).

Новое назначение платежа можно согласовать с получателем одним из следующих способов:

- путем обмена письмами. Сначала плательщик уведомляет получателя об ошибке в назначении платежа и предлагает правильную формулировку. Получатель в ответ на это уведомление направляет плательщику письмо, в котором подтверждает согласие на изменение назначения платежа;

- отдельным соглашением между плательщиком и получателем.

Соответствующий документ — ответное письмо получателя платежа или соглашение сторон — целесообразно приложить к письму, которое плательщик направляет в банк.

Согласования не потребуется, если в договоре с контрагентом прописано, что плательщик вправе в одностороннем порядке изменять назначение платежа (Постановление ФАС Волго-Вятского округа от 27.05.2011 N А82-1485/2010). В этом случае к письму в банк безопаснее приложить копию договора или выписку из него.

6. Письмо об изменении назначения платежа визируют те же должностные лица, которые подписали платежку

Это касается тех случаев, когда исправляемое платежное поручение было составлено на бумаге.

Если организация проводит платежи через систему «Интернет — Банк» или «Клиент — Банк», письмо подписывают лица, имеющие право подписи на банковских документах. То есть те лица, которые указаны в карточке с образцами подписей и оттиска печати (п. 2.3 Положения о правилах осуществления перевода денежных средств, утв. Банком России 19.06.2012 N 383-П). Только они вправе распоряжаться деньгами на расчетном счете организации. Значит, лишь они имеют полномочия изменить назначение исполненного платежа.

Печать на письме об уточнении платежа обязательна, если она проставлена в карточке с образцами подписей и оттиска печати. Если печать в карточке не предусмотрена, на письме ее можно не ставить.

Е.Вайтман

Эксперт журнала

«Российский налоговый курьер»

Добавить комментарий