Как правильно оплатил или уплатил?

Всего найдено: 68

| Вопрос № 303678 | ||

Ответ справочной службы русского языка

Все три варианта корректны. Выбор может зависеть от ситуации и контекста.

| Вопрос № 303143 | ||

Здравствуйте. Как правильно «Оплатить по счету» или «Заплатить по счету»?

Ответ справочной службы русского языка

Можно оплатить счет, заплатить по счету.

| Вопрос № 302995 | ||

Как будет правильно: «оплатить аренду» или «заплатить за аренду»?

Ответ справочной службы русского языка

Оба варианта верны.

| Вопрос № 299490 | ||

Здравствуйте. Пресловутая пеня. Вы даёте: как склоняется слово «пеня» во множественном числе? Спасибо Ответ справочной службы русского языка Правильно: пени, пеней, пеням и т. д. А вот что пишет наш портал: Администрация города Екатеринбурга в рамках проекта «Екатеринбург говорит правильно» обращается к вопросу о корректных формах слова «пеня». По информации «Большого толкового словаря» С.А. Кузнецова, пеня — штраф за невыполнение или просрочку принятых по договору или установленных законом обязательств; вид неустойки. Специалисты справочно-информационного портала «Русский язык» указывают, что вариант «пеня» в единственном числе (выплатить пеню) в словарях сопровождается пометой «устаревшее». Современный вариант — «пени» (выплатить пени). В других падежах существительное изменяется так: пЕни, пЕней, пЕням, пЕни, пЕнями, о пЕнях. Таким образом, правильно: начисление пеней, оплатить пени. Дайте, пожалуйста, развернутый и окончательный ответ. На который я смогу ссылаться. Спасибо.

Ответ справочной службы русского языка

Перечитали Ваш вопрос трижды и не нашли противоречий. Действительно, форма единственного числа (пеня) считается устаревшей, и рекомендуется употреблять форму множественного числа: пени, пеней, пеням и т. д.

| Вопрос № 298031 | ||

Как правильно писать: «оплатить счет на сумму в 500 рублей» или «оплатить счет на сумму 500 рублей»? Надо ли после слова «сумма» употреблять предлог «в», если далее следует числительное, определяющее размер суммы?

Ответ справочной службы русского языка

Предлог «в» не требуется.

| Вопрос № 297951 | ||

Ответ справочной службы русского языка

Указанная запятая нужна.

| Вопрос № 296367 | ||

Здравствуйте! Подскажите пожалуйста, должны ли быть запятые в таком предложении: «Покупатель обязуется оплатить товар в день подписания договора в следующем порядке:…» Стоит ли добавлять запятую перед фразой » в следующем порядке»?

Ответ справочной службы русского языка

Запятую ставить не нужно.

| Вопрос № 289797 | ||

Здравствуйте! Подскажите, пожалуйста, как правильно написать в договоре: Вознаграждение Принципалу уплачивается (или оплачивается) Клиентом по завершению отчетного периода.

Ответ справочной службы русского языка

Оплатить – то, за что платят: учебу, поездку, лечение, услуги… Уплатить – то, что платят: взнос, штраф, пени… Из приведенных Вами вариантов надо выбрать уплачивается, а еще лучше – написать выплачивается. Обратите внимание: правильно по завершении отчетного периода.

| Вопрос № 289122 | ||

Здравствуйте. Корректно ли выражение «стоимость оплачивается, оплатить стоимость» и т.п. словообразования? Заранее благодарю.

Ответ справочной службы русского языка

Корректно. Оплатить стоимость = отдать деньги в возмещение величины затрат на что-либо.

| Вопрос № 288808 | ||

Оплатить долги, не выходя из дома. С запятой или без? Спасибо!

Ответ справочной службы русского языка

Запятая не нужна.

| Вопрос № 287512 | ||

В каких случаях употребляется слово «оплатить», а в каком «уплатить»?

Ответ справочной службы русского языка

Оплатить – то, за что платят: учебу, поездку, лечение, услуги… Уплатить – то, что платят: взнос, штраф, пени…

| Вопрос № 283910 | ||

Не сумел и несу мел — это паронимы?

Ответ справочной службы русского языка

Нет. Паронимы – это слова, очень близкие по звучанию, но разные по значению или частично совпадающие в своем значении (например: кров и кровь, надеть и одеть, оплатить и уплатить). Конструкции несу мел и не сумел можно назвать фонетически омонимичными.

| Вопрос № 283274 | ||

здравствуйте. У нас на работе был конкурс русского языка, и в одном задании заявлено, что слова «контуры» и «очертания» являются паронимами. Верно ли это? В словаре паронимов их нет

Ответ справочной службы русского языка

Паронимы – слова, очень близкие по звучанию, но разные по значению или частично совпадающие в своем значении (например: кров и кровь, надеть и одеть, оплатить и уплатить). Слова контуры и очертания не являются паронимами. Но они синонимичны (правда, не во всех своих значениях).

| Вопрос № 279444 | ||

Здравствуйте!

Спасибо за ответы, надеюсь, и сейчас поможете не погрязнуть в безграмотности 🙂

Нужны ли запятые?

«Вы можете оплатить заказ любым (,) удобным для вас (,) способом».

Ответ справочной службы русского языка

Запятые не ставятся.

| Вопрос № 277163 | ||

Здравствуй Грамота!

Прошу помощи. Может ли образованный человек понять однозначно смысл такого СПП? Всё ли по Правилам?

В Челябинской области доставка машин на штрафстоянку обойдется водителям в 190 рублей за километр пути, а если расстояние превышает 10 км, придется доплатить по 50 рублей за каждый последующий километр.

Например, мой вывод, для 11 км будет: 10 * 190 + 1 * 50 = 1900 + 50 = 1950 рублей.

С уважением.

Ответ справочной службы русского языка

У нас такой же результат!

Возвращаем переплату ЕСВ

Ошибочно уплаченные суммы ЕСВ можно либо зачесть в счет будущих платежей по ЕСВ, либо вернуть (ч. 13 ст. 9 Закона о ЕСВ).

Сам механизм такого зачета и возврата прописан в Порядке № 6*. Как же нужно действовать?

* Порядок зачисления в счет будущих платежей ЕСВ…, утвержденный приказом Минфина от 16.01.2016 г. № 6.

Переплату — в счет будущих платежей. Тут ничего сложного. Излишне уплаченные суммы ЕСВ, которые попали на счет для уплаты ЕСВ, контролеры автоматически (без каких-либо указаний и заявлений со стороны плательщика) зачисляют в счет будущих платежей по тому же счету. Делают они это в порядке календарной очередности возникновения обязательств плательщика по этому платежу (п. 4 Порядка № 6).

Как вернуть переплату. Если оставлять на будущее перечисленный излишек сумм ЕСВ нет желания, тогда запускаем механизм возврата. Возврат средств осуществляют в случае:

1) излишней или ошибочной уплаты сумм взноса и/или примененных финансовых санкций на соответствующий счет для уплаты ЕСВ;

2) ошибочной уплаты сумм ЕСВ и/или примененных финансовых санкций на несоответствующий счет для уплаты ЕСВ;

3) ошибочной уплаты сумм ЕСВ и/или примененных финансовых санкций на счет по учету доходов бюджета;

4) ошибочной уплаты налоговых обязательств по налогам, сборам, штрафных (финансовых) санкций и пени, предусмотренных НКУ, на счет для уплаты ЕСВ.

В случаях, перечисленных в пунктах 1, 2 и 4 (см. выше), ошибочно/излишне уплаченные на счет для уплаты ЕСВ суммы вам вернут, только при условии, что вы подадите заявление о возврате средств по форме, приведенной в приложении 1 к Порядку № 6.

Соответственно если вы подадите такое заявление в произвольной форме, оно останется без рассмотрения.

А вот в случае если вы ошибочно уплатили взнос и/или примененные финсанкции на счет по учету доходов бюджета (например, ЕСВ забросили на счет для уплаты НДФЛ; см. пункт 3 выше), то заявление на возврат подавайте в произвольной форме.

Только обязательно укажите в нем:

— наименование плательщика (субъекта хозяйствования);

— код ЕГРПОУ (налоговый номер — для ФЛП);

— вид ошибочно уплаченного платежа (ЕСВ), его сумму, дату уплаты и реквизиты платежного документа, по которым денежные средства перечислены в бюджет;

— способ перечисления средств из бюджета (в безналичной форме) и направление возврата с указанием реквизитов счета получателя средств:

а) на счет предприятия в учреждении банка;

б) на погашение денежного обязательства (налогового долга) по другим платежам, контроль за взиманием которых возложен на контролирующие органы, независимо от вида бюджета.

Также к заявлению можно приложить копию платежного документа, которым ошибочно уплаченный платеж перечислен в бюджет.

Заявление по форме, приведенной в приложении 1 к Порядку № 6, или заявление в произвольной форме подавайте в тот налоговый орган, на счет которого ошибочно/излишне уплатили средства.

Заявление о возврате сумм ЕСВ можно подать одним из следующих способов: лично плательщиком ЕСВ или уполномоченным на это лицом; направить по почте; средствами электронной связи в электронной форме с использованием КЭП/ЭЦП.

Естественно, последний вариант самый простой. Заявление в электронной форме можно отправить через электронный кабинет по ссылке: cabinet.tax.gov.ua.

Обратите внимание! Если вы возвращаете излишне или ошибочно перечисленный ЕСВ (случаи, перечисленные выше в пунктах 1, 2 и 4), то в электронном кабинете отсканированные заявление и соответствующее платежное поручение отправляйте налоговикам через меню «Листування з ДПС».

В течение одного рабочего дня после того, как вы отправите заявление в электронном виде, вас должны уведомить о входящем регистрационном номере и дате регистрации заявления в контролирующем органе.

Эта информация находится во вкладке «Вхідні документи» меню «Вхідні/вихідні документи» электронного кабинета.

При составлении заявления о возврате будьте внимательны. Пункт 7 Порядка № 6 предусматривает, что налоговики не удовлетворят вашу просьбу о возврате средств со счета для уплаты ЕСВ, если заявление:

— составлено не по форме, приведенной в приложении 1 к Порядку № 6;

— содержит недостоверную информацию;

— подано не в тот налоговый орган (т. е. не по месту учета излишне и/или ошибочно уплаченных сумм ЕСВ).

Кроме того, возврат средств может не состояться, если у вас есть задолженность по уплате ЕСВ и/или финсанкций. Но по умолчанию взять и не вернуть ваши средства налоговики не вправе.

О факте и, главное, о причине отказа в удовлетворении заявления на возврат средств со счета для уплаты ЕСВ налоговики обязаны уведомить вас в письменном виде.

Предприятиям и ФЛП, у которых есть налоговый долг, в случае ошибочной уплаты сумм ЕСВ на счет по учету доходов бюджета вернут эти суммы только после полного погашения такого долга (п. 43.2 НКУ, абзац четвертый п. 6 Порядка № 6).

И еще важный момент. Налоговики могут отказать в возврате ошибочно уплаченных сумм ЕСВ на счет по учету доходов бюджета либо ошибочно уплаченных налоговых обязательств на счет для уплаты ЕСВ, если заявление на их возврат вы подали по истечении 1095 дней со дня возникновения ошибочно и/или излишне уплаченных сумм (п. 43.3 НКУ, п. 6 Порядка № 6).

Когда ожидать возврата?

Возврат со счета для уплаты ЕСВ. После того как налоговики получат от вас заявление о возврате и зарегистрируют его, у них будет 10 рабочих дней, чтобы проверить приведенную в нем информацию (п. 7 Порядка № 6). Если претензий к заявлению у них не будет, стартует процедура оформления бумаг на возврат. Она может занять до 6 рабочих дней.

Когда все бумаги в налоговом органе будут готовы, он передаст их органу Госказначейства, который, собственно, и должен будет перечислить нужную сумму с соответствующего счета для уплаты ЕСВ на указанный вами в заявлении счет (п. 8 Порядка № 6).

Перечисление суммы, причитающейся к возврату, производится за счет текущих поступлений на счет для уплаты ЕСВ за день. А потому если необходимая сумма средств на этом счете сразу не наберется, процесс возврата может затянуться (п. 11 Порядка № 6).

Задержка с возвратом может возникнуть и в том случае, если дата возврата средств выпадет на два последних рабочих дня текущего месяца. При таких обстоятельствах деньги вам возвратят в первый рабочий день следующего месяца.

Возврат со счета по учету доходов бюджета. Такой возврат происходит в соответствии с требованиями ст. 43 НКУ и Порядка, утвержденного приказом Минфина от 03.09.2013 г. № 787**.

** Порядок возврата средств, ошибочно или излишне зачисленных в государственный и местные бюджеты, утвержденный приказом Минфина от 03.09.2013 г. № 787.

То есть в порядке возврата излишне перечисленных сумм других налогов (не ЕСВ). Срок возврата зависит от того, из какого бюджета будут возвращать деньги: местного или государственного.

Если ЕСВ уплатили не туда: последствия

Налоговики упорно твердят: в результате уплаты ЕСВ на несоответствующий счет возникает недоимка (см., например, письмо ГФСУ от 05.09.2018 г. № 3852/6/99-99-13-02-01-15/ІПК). Но, к счастью, суды в данном вопросе полностью на стороне плательщика. Они считают, что перечисление ЕСВ не на тот счет, но в срок, установленный законом, — это техническая ошибка, которая должна квалифицироваться как действие, хотя и ошибочное (наказуемо же бездействие).

Следовательно она не должна приводить к финансовым санкциям за неуплату или несвоевременную уплату ЕСВ (см., например, постановление Верховного Суда от 11.04.2019 г. № 822/3323/17 // reyestr.court.gov.ua/Review/81089283).

*** Об этом вопросе мы также писали в статье «Если налоги/ЕСВ уплатили «не туда» (журнал «Бухгалтер 911», 2019, № 1).

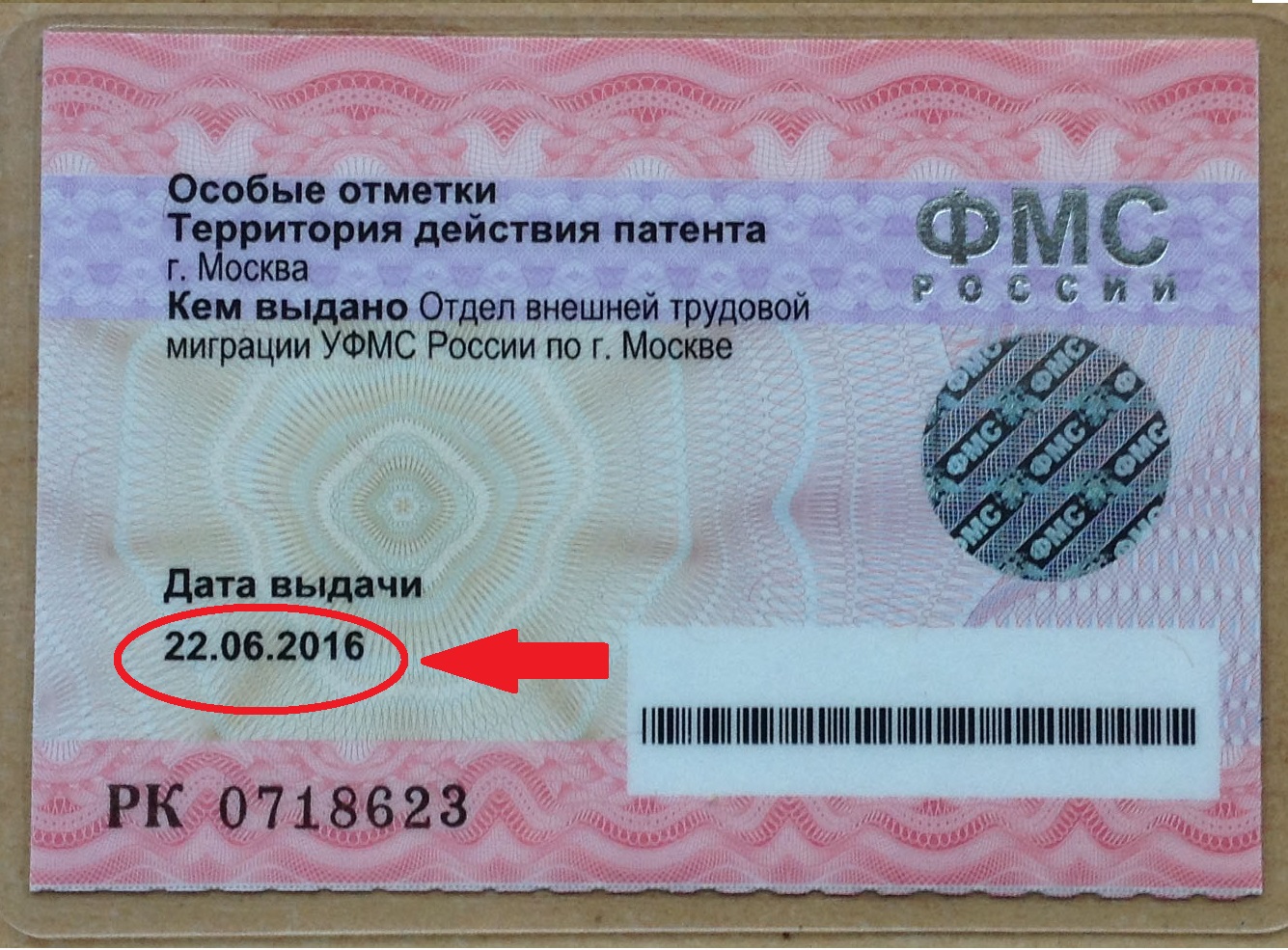

Какой крайний срок оплаты патента: дата первой оплаты или дата выдачи патента?

Дата выдачи патента. Фиксированный авансовый платеж по патенту (НДФЛ) уплачивается до дня начала срока, на который продлевается патент. Срок, на который продлевается патент, начинается с даты выдачи патента, указанной на патенте. Если патент выдан 22 числа, последний день, когда можно оплатить патент и продлить срок действия патента – 21 число.

Дата выдачи патента. Фиксированный авансовый платеж по патенту (НДФЛ) уплачивается до дня начала срока, на который продлевается патент. Срок, на который продлевается патент, начинается с даты выдачи патента, указанной на патенте. Если патент выдан 22 числа, последний день, когда можно оплатить патент и продлить срок действия патента – 21 число.

Оплатить патент можно только в Сбербанке?

Нет. Уплатить фиксированный авансовый платеж по патенту (НДФЛ) можно в любом банке Российской Федерации, принимающем платежи от физических лиц. Для этого надо знать реквизиты для оплаты налога. Сформировать квитанцию для оплаты патента можно с помощью электронного сервиса «Заплати налоги – Уплата налога физических лиц» на сайте Федеральной налоговой службы (www.nalog.ru). Для заполнения квитанции потребуется ИНН. Вместо адреса регистрации — указать адрес места работы. Сформировать квитанцию

Можно ли оплатить патент через интернет-банк?

Да. Фиксированный авансовый платеж по патенту можно оплатить наличными, через терминал, через интернет-банк, если известны все реквизиты для оплаты. Выяснить реквизиты можно из квитанции, сформированной на сайте www.nalog.ru.

Может ли работодатель оплатить патент за меня?

Нет. Так как фиксированный авансовый платёж является налогом, то в соответствии с российским законодательством налогоплательщик обязан самостоятельно, т.е. от своего имени и за счёт своих собственных средств исполнить обязанность по уплате налога.

Можно ли оплатить патент сразу за шесть месяцев?

Да. Уплатить фиксированный авансовый платёж можно за любое количество месяцев от одного до двенадцати.

Размер оплаты за патент в 2017 году возрастёт?

Скорее да, чем нет. Денежные средства от оплаты патентов поступают в региональный бюджет, несущий на себе основную нагрузку по финансированию социальных расходов региона, поэтому практически всегда являющийся дефицитным. Кроме того, увеличение платы за патент в регионе с высоким уровнем безработицы делает работу мигранта в регионе менее привлекательной, стимулируя привлечение местных трудовых ресурсов.

Когда будет известен размер оплаты за патент на 2017 год?

В последних числах ноября. Размер ежемесячной платы за патент зависит от двух коэффициентов: коэффициента дефлятора и регионального коэффициента, отражающего особенности регионального рынка труда. Коэффициент-дефлятор на следующий год устанавливает Минэкономразвития РФ за несколько месяцев до окончания года. Он – единый для всей страны. После его объявления в каждом регионе устанавливаются региональные коэффициенты. Они утверждаются законом субъекта федерации, а это означает, что сперва принимаются законодательным собранием области, республики, края и должны быть подписаны губернатором не позднее чем за месяц до вступления в силу.

Посмотреть: Размер платы за патент в 2017 году по регионам

Если оплатить патент заранее до конца года, не придётся ли доплачивать в следующем году?

В конце декабря 2015 года ФМС выступила с разъяснениями, что фиксированные авансовые платежи по патенту, внесённые до 31 декабря 2015 года, в новом году пересчитываться не будут. Однако этого ведомства больше не существует, и ответ на этот вопрос на дату публикации не известен.

Добавить комментарий