Как создать договор займа в 1С

Опубликовано 12.08.2018 14:38 Просмотров: 26885

В этой статье мы рассмотрим варианты финансовых вложений организации, а именно займы, выданные другим компаниям: денежный (процентный) и неденежный (товар, материалы), а также отражение данных операций в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Денежный заём

Заключаем письменный договор с отражением условий (суммы займа, процента за пользование займом, срока займа). О том, как составить платежный календарь к договору мы рассказывали в статье Займы сотрудникам в 1С: Бухгалтерии предприятия 8 Выплату процентов можно установить периодическую или по окончанию срока займа. При этом нужно помнить, что финансовые вложения – это всегда риски (риск неплатежеспособности, банкротства заемщика и др.). В договоре рекомендуем предусмотреть штрафные санкции за нарушение условий. Чем меньше общих формулировок, чем больше конструктива – тем лучше для всех.

Учет выданных процентных займов ведется на счете 58.03 «Предоставленные займы». Операция по выдаче займа (Д-т сч.58.03 – К-т сч.51) не облагается НДС т.к. к заемщику не переходит право собственности на предмет займа (п.п.15 п.3 статьи 149 НК РФ). Выдача займа не признается расходом организации для целей налогообложения.

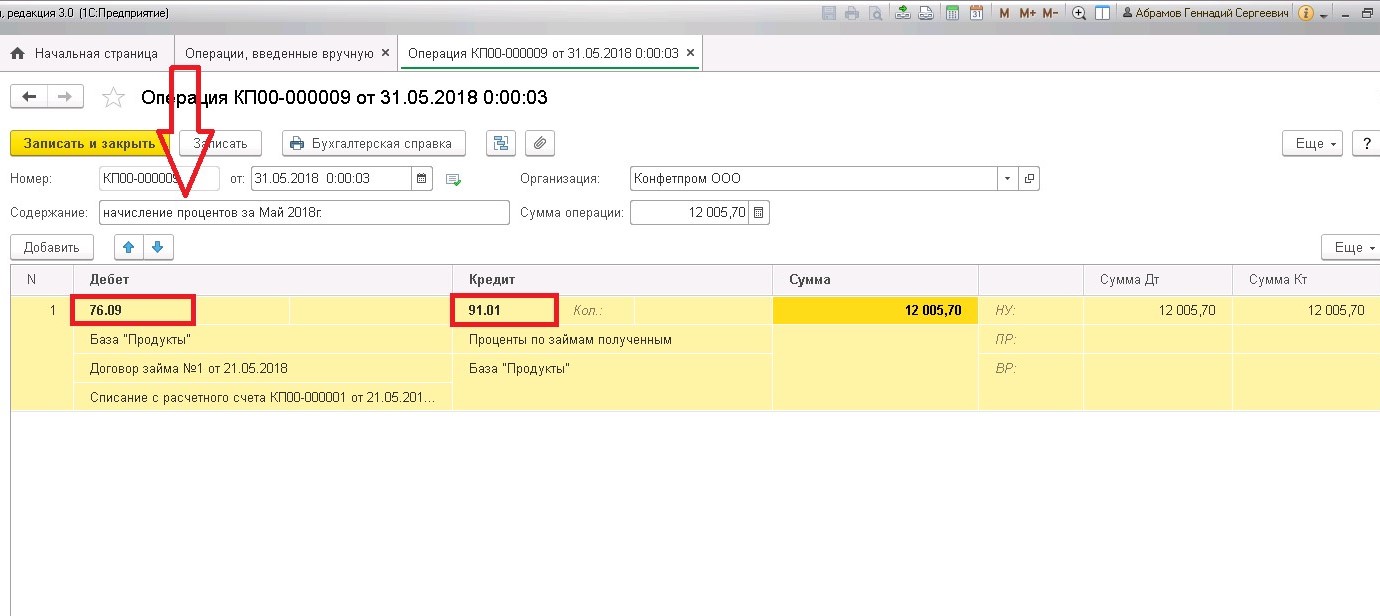

Проценты по денежному займу отражаются на счете 76.09 «Прочие расчеты с разными дебиторами и кредиторами». При ОСНО (метод начисления) проценты по займу отражаются в учете ежемесячно на последнее число месяца, независимо от даты их выплаты. При УСНО (кассовый метод) проценты по займу отражаются на дату их получения от заемщика. В этот момент в целях налогообложения возникает внереализационный доход (п.6 статьи 250 НК РФ).

По сути, проценты за пользование займом – это стоимость услуг за предоставление займа; они не облагаются НДС, как и сумма основного долга. В декларации по НДС справочно начисленные проценты отражаются в разделе 5 (код 10100292).

Важно: «Входной» НДС по затратам, связанным с выдачей займа, не принимается к вычету, он включается в состав прочих расходов организации. Если доля операций по выданным займам в выручке составляет менее 5%, то организация может весь «входной» НДС принимать к вычету, закрепив это в учетной политике.

Рассмотрим отражение операций в 1С: Бухгалтерии предприятия 8 редакции 3.0.

Начисление процентов по займу на последнее число месяца включается в прочие доходы (БУ) и внереализационные доходы (НУ) ежемесячно, независимо от последующих событий по исполнению договора. Таким событием может быть прощение долга заемщику.

Раздел «Операции» — «Бухгалтерский учет» — «Операции, введенные вручную»:

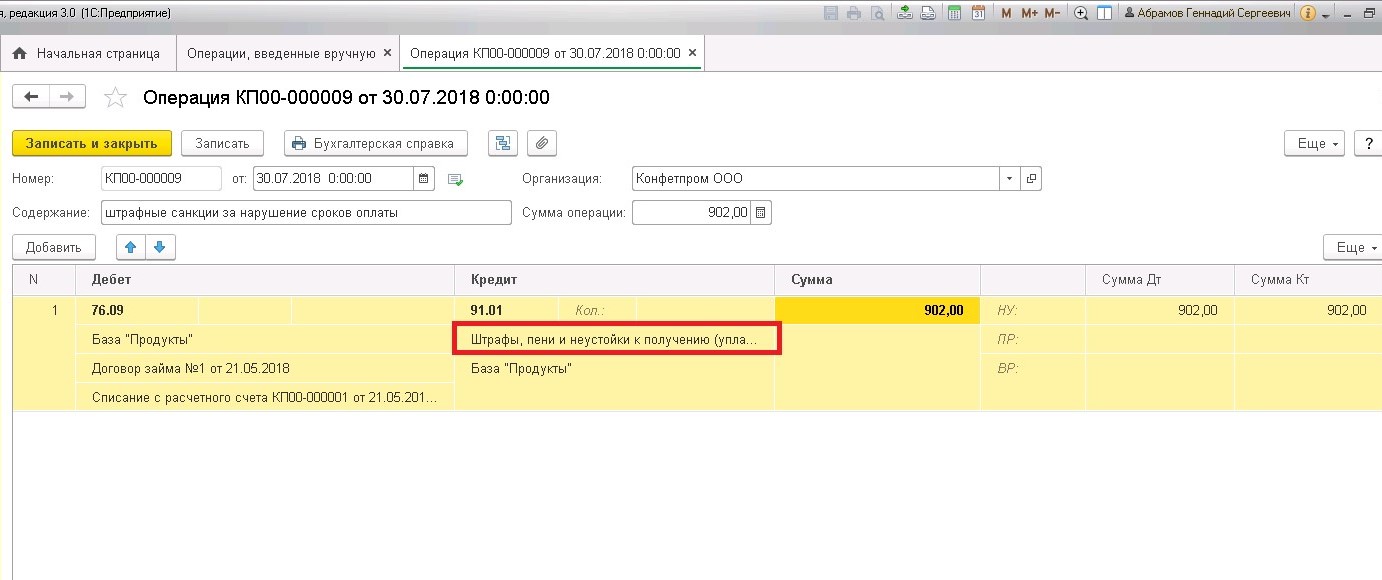

Если заемщиком не выполняются условия договора, займодателем начисляются штрафные санкции (пени, штрафы). Дата отражения штрафных санкций – дата признания заемщиком (оплата, письменное согласие) штрафных санкций или дата вступления в силу решения суда (при ОСНО) и дата уплаты штрафных санкций (при УСНО).

Важно: Штрафные санкции за ненадлежащее исполнение условий договора не облагаются НДС т.к. не связаны с оплатой реализованных товаров и не перечислены в статье 162 НК РФ.

Также отражаем документом «Операции, введенные вручную»:

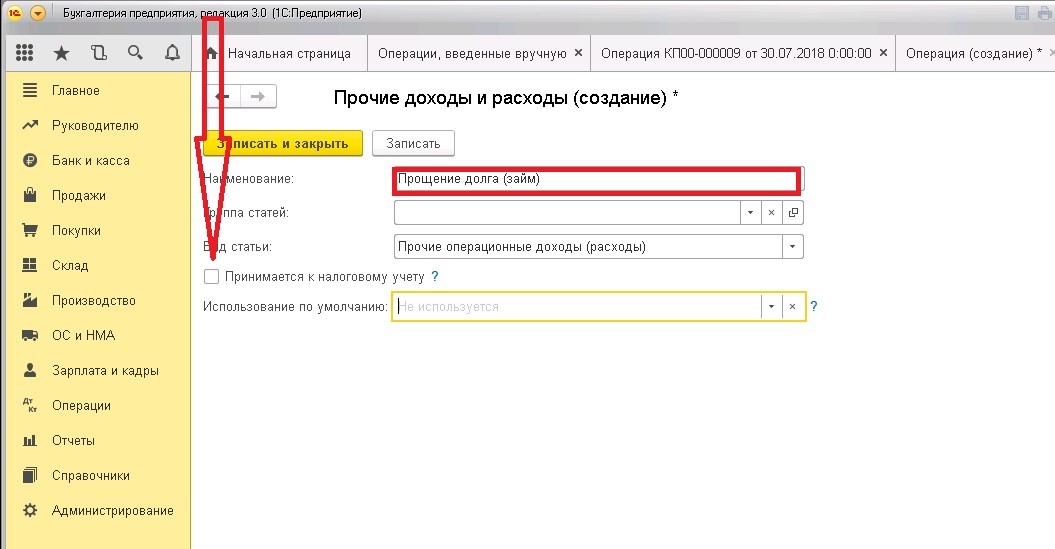

Рассмотрим вариант, когда сторонами оформлено соглашение о прощении долга.

Прощение основного долга не учитывается у займодавца в расходах при налогообложении прибыли (не устанавливаем галочку) (п.12 статьи 270 НК РФ).

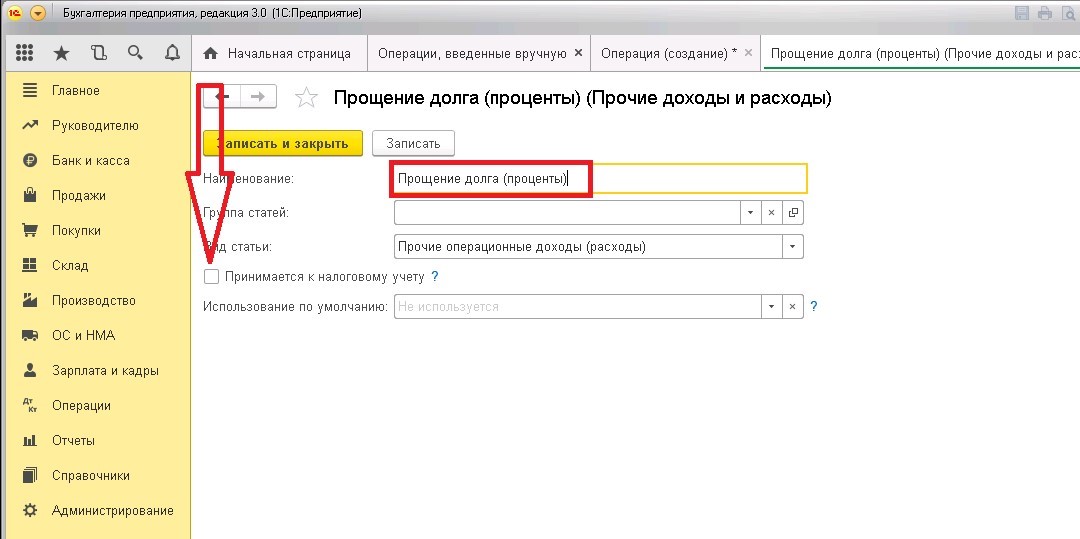

Проценты по займу в бухгалтерском учете списываются в расходы (дебет счета 91.02), но не принимаются для целей налогового учета. Дата списания прощенных процентов – дата соглашения о прощении долга.

Формируем Анализ субконто «Контрагенты» (заемщик).

Как видно на рисунке, стороны договорились о прощении и суммы займа, и суммы процентов. Договоренность зафиксирована письменным соглашением о прощении долга, расчеты по займу закрыты.

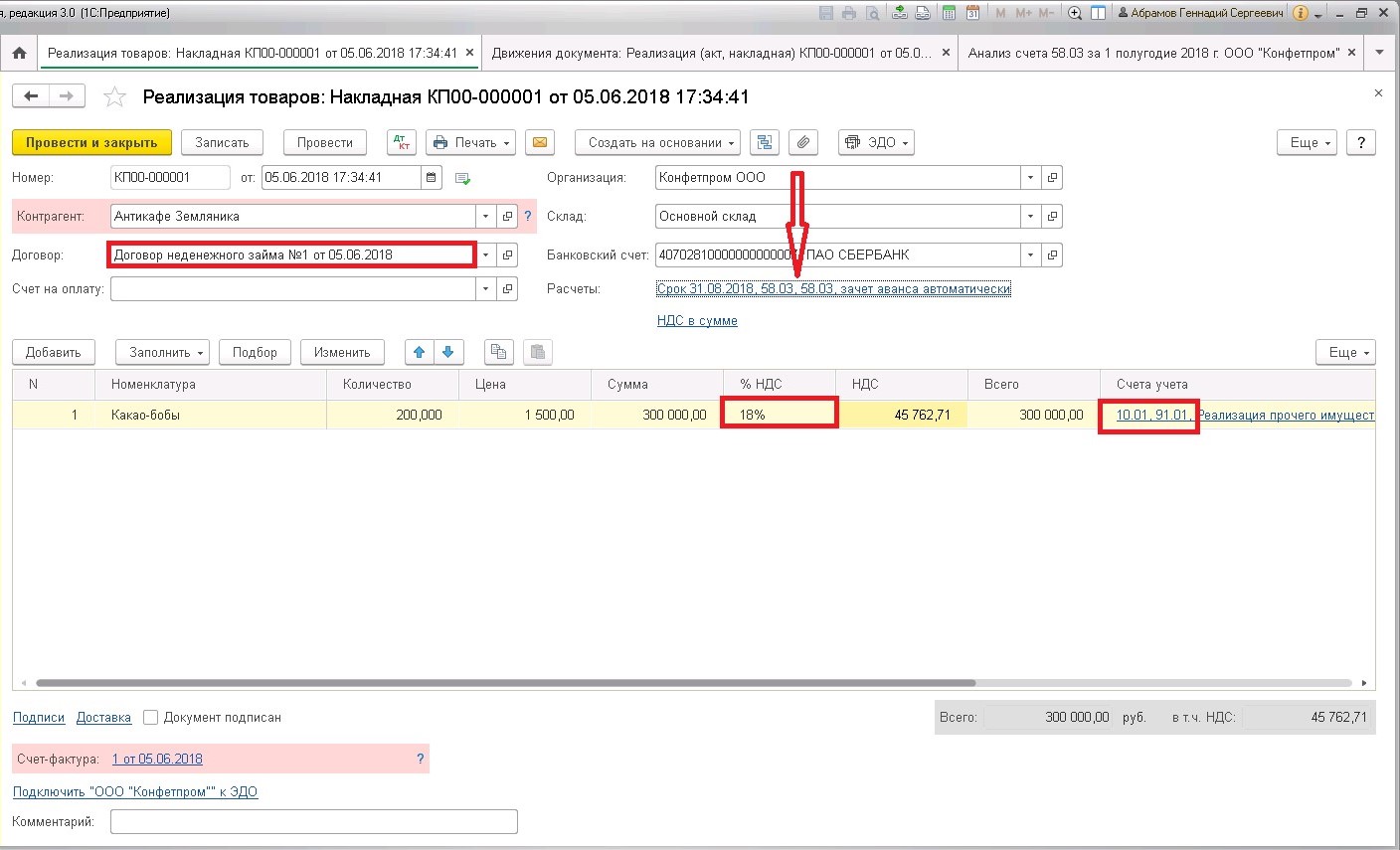

Рассмотрим неденежный заём (товар, материалы).

В хозяйственной деятельности организации могут оказывать друг другу помощь товарами и материалами с оплатой за оказанные услуги. Особенность заключаемого договора займа в данном случае в том, что в нем должны быть точно указаны количественные, сортовые и другие характеристики передаваемого товара или материалов т.к. в последующем точно такой товар или материал должен быть возвращен. Кроме того, в договоре указывается процентная ставка (годовых) за предоставление займа.

Право собственности на товары (материалы) в этом случае переходит к организации-заемщику, а следовательно облагается НДС (п.п1 п.1 статьи 146 НК РФ) и отражается в бухгалтерском учете, как реализация на дату отгрузки.

Рассмотрим пример с неденежным займом материалами (сырьем).

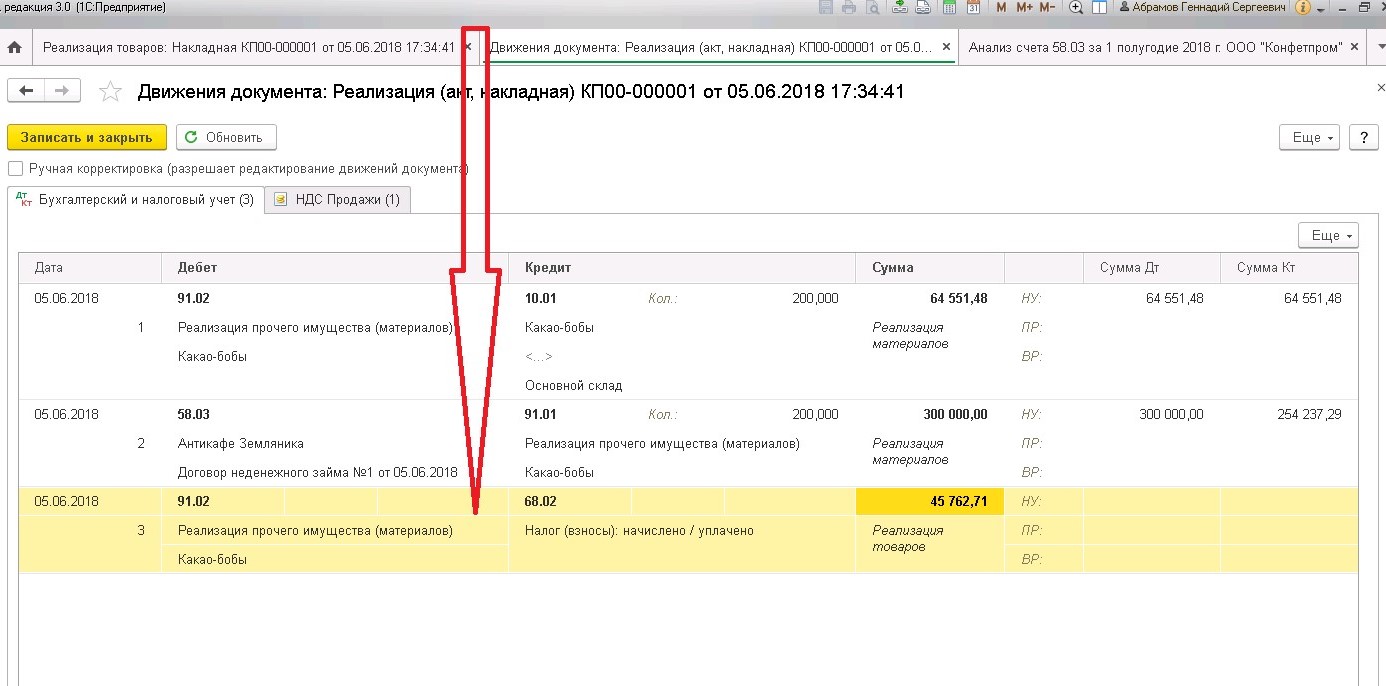

Бухгалтерские проводки в этом случае будут такими:

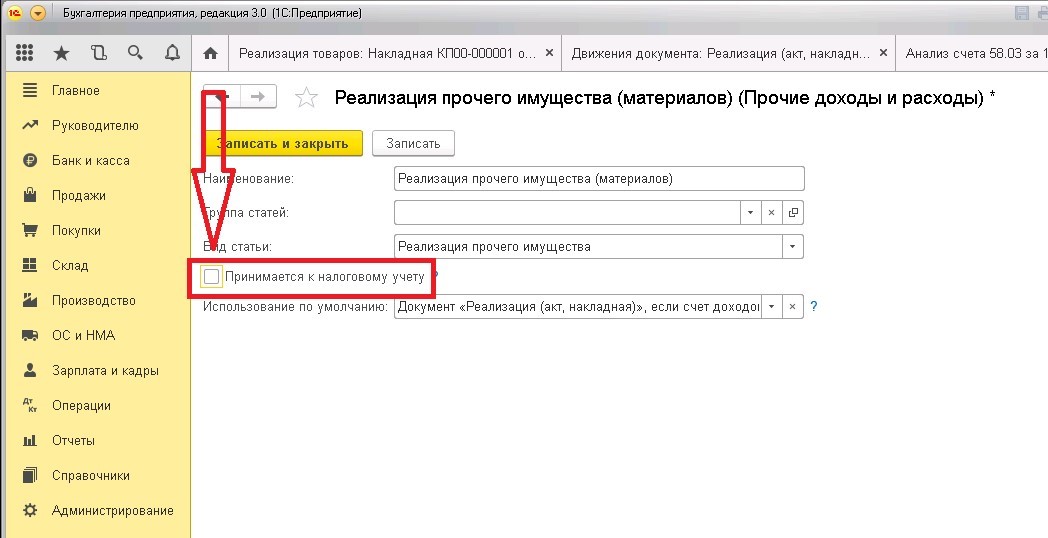

Выдача займа в составе расходов для целей налогообложения не признается.

Важно: При возврате неденежного займа основной долг должен быть возвращен тем же товаром (материалами), при этом, если закупочная цена на этот товар будет отличаться от первоначальной цены, разница не будет учитываться в целях налогообложения прибыли. Заемщик составляет документ реализации товара (материалов) по первоначальным ценам и начисляет НДС.

Бухгалтерские проводки будут такими:

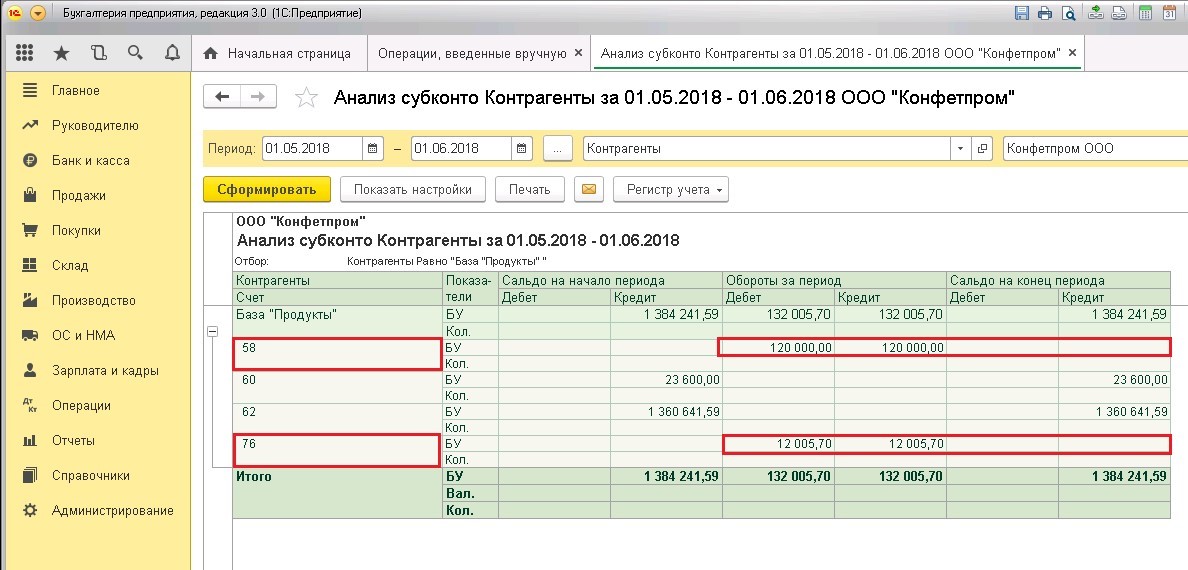

После оформления и проведения возврата неденежного (товаром, материалами) займа формируем Анализ счета 58.03.

Таким образом, НДС, начисленный заимодателем к уплате в бюджет при выдаче неденежного займа, принимается к вычету при возврате займа. Но бывает и по-другому.

После возврата займа от заемщика на УСНО займодатель теряет НДС т.к. «упрощенцы» не выставляют счета-фактуры. Это нужно учитывать при заключении договора. Возможно, этот убыток компенсируется дальнейшим плодотворным сотрудничеством. В любом случае, «когда вы делаете добро другим, вы в первую очередь делаете добро себе». (Б.Франклин)

Начисление процентов по неденежному займу происходит аналогично начислению процентов по денежному займу (Дебет 76.09 «Субконто»-«Заемщик» К-т 91.01 «Проценты по займам полученным»).

НДС по начисленным процентам определяется расчетным путем (например, 18/118; 10/110) при получении денежных средств от заемщика (п.4 статьи 164 НК РФ). Оплата процентов в данном случае связана с оплатой переданного заемщику имущества.

Займодавец выписывает счет-фактуру в 1 экз. и передает ее заемщику, заемщик при этом не имеет права на налоговый вычет. Создаем счет-фактуру «на аванс» т.к. только этот документ предполагает расчетную ставку НДС. Код вида операции выбираем «01» «Реализация товаров, работ, услуг и операции, приравненные к ним».

Формируем Анализ счета 76 в разрезе субчетов для проверки правильности начисления НДС по уплаченным процентам.

Формируем отчет «Анализ субконто»- «Заемщик». В отчете отражены движения по всем связанным счетам по данному заемщику.

Расчеты по займу закрыты.

Создавайте процветающий бизнес: измените парадигму мышления, и самые смелые мечты станут вашими рабочими планами!

Автор статьи: Ирина Казмирчук

Понравилась статья? Подпишитесь на рассылку новых материалов

Рассмотрим возможности программы 1С Бухгалтерия 8.3 ред. 3.0 по учету валютных займов. Изучим как отразить операции по выдаче и погашению займа в иностранной валюте в учете заимодателя в 1С 8.3.

Порядок учета валютных займов в бухгалтерском и налоговом учете

В бухгалтерском учете выданный заем, который приносит предприятию экономические выгоды в виде процентов, признается финансовым вложением (п.п.2,3 ПБУ 19/02) и отражается на сч. 58 Финансовые вложения, субсчет 58.3 Предоставленные займы. Проценты, полученные предприятием по договору займа, ежемесячно признаются в составе прочих доходов на последнюю дату истекшего месяца, (п.п. 4,7,16 ПБУ 9/99, п.34 ПБУ 19/02) и отражаются на счете 76 Расчеты с разными дебиторами и кредиторами.

Разницы, возникающие при переоценке валютного займа, признаются курсовыми разницами (п.3 ПБУ 3/2006), которые могут быть:

- Положительными – отражаются в учете как прочие доходы;

- Отрицательными – отражаются в учете как прочие расходы.

При выдаче денежных займов у организации не возникает объекта налогообложения НДС (пп.15 п.3 ст.149 НК РФ).

Учет валютных займов у заимодателя в 1С 8.3

Рассмотрим на примере.

Допустим, организация-нерезидент выдала заем в валюте. Как это провести по счету 58, если он рублевый?

Чтобы отразить данные операции в учете заимодателя в 1С Бухгалтерия 8.3, необходимо создать новый субсчет 58.03.1 Предоставленные займы в у.е.

Переходим в раздел Главное – Настройки – План счетов. В настройках счета следует указать:

- Виды учета по счету: Валютный, Налоговый (по налогу на прибыль);

- Виды субконто: Контрагенты, Договоры:

{kind=link}

Теперь в программе 1С 8.3 операции по счету 58.03.1 будут оформляться следующим образом:

- Выдача денежного займа оформляется с помощью документа Списание с расчетного счета:

{kind=link}

Движения документа:

{kind=link}

- Отражение курсовой разницы по переоценке валютного займа на отчетную дату в 1С 8.3 будет оформляться документом Закрытие месяца. Переоценка валютных средств:

{kind=link}

Движения документа:

{kind=link}

- Возврата займа проводится документом Поступление на расчетный счет:

{kind=link}

Движения документа:

{kind=link}

Сформируем отчет Оборотно-сальдовая ведомость по счету 58.03.1 за 4 квартал 2016г.:

{kind=link}

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам изучить наш профессиональный курс «1С Бухгалтерия 3.0 на интерфейсе ТАКСИ». Подробнее о курсе смотрите в следующем видео:

Добавить комментарий