Как вести кассу ИП

Онлайн кассы и кассовые документы по новым правилам

На основании изменений к закону ФЗ-84, регулирующего применение кассового оборудования при операциях с наличными средствами, организации и предприниматели получили возможность отказаться от ведения части первичной документации, в том числе форм КМ-1 – КМ-9. Большая часть кассовых документов фискализируется. Однако документирование движения наличности в кассовой книге, приходных и расходных ордерах остается актуальным при переходе на онлайн кассу.

От каких унифицированных форм можно отказаться?

После перехода на «умные» кассы ведение первичной документации упростилось в разы. Привычные унифицированные формы и журналы учета, оформляемые ранее на основании требований постановления Госкомстата N 132 от 25.12.1998 и ФЗ-402 «О бухгалтерском учете», после отмены действия с 1 июля 2017 года Постановления Правительства №470, стали не обязательными для применения.

Однако мнение чиновников носит рекомендательный характер. Поэтому предприниматель имеет право применять онлайн кассы и кассовые документы старых образцов или же может полностью отказаться от следующих форм:

- Формы КМ-1 – акта, применяемого при обнулении счетчиков ККМ;

- Формы КМ-2 – акта, необходимого для снятия показаний при ремонте кассы и возврате ее в работу;

- Формы КМ-3 – акта, который заполняли при возврате наличности;

- Формы КМ-4 – журнала, заполняемого кассиром операционистом;

- Формы КМ-5 – специального журнала, предназначенного для фиксирования данных при применении касс, которые работают без кассира-операциониста;

- Формы КМ-6 – справки-отчета для кассира-операциониста;

- Формы КМ-7 – документ, фиксирующий показания ККТ.

С июля 2017 года предприятия, перешедшие на онлайн-кассы, могут законно отказаться от заполнения таких форм.

Примечание. Субъект предпринимательской деятельности после перехода на новую кассовую дисциплину имеет право в добровольном порядке сохранить старый документооборот. При этом заполняются необязательные документы в произвольной форме.

Форматы фискальных документов

Требования к фискальным документам, которые формируется в процессе эксплуатации онлайн-касс, изложены в п.4 и 5 ст.4.1 ФЗ-84 в новой редакции.

Фото 2. Фискальная документация фиксируется онлайн

В большей степени они касаются реквизитов чеков и отчетов, а также сроков хранения в ФН, составляющих 30 дней.

Справка. Перед тем, как переходить на новую кассовую дисциплину, стоит ознакомиться с полным перечнем форматов фискальных документов, которые обязательны к использованию, дополнительными реквизитами и требованиями к формированию и обработке отражено в Приказе ФСН N ММВ-7-20/229 от 21.03. 2017 года.

Субъект предпринимательской деятельности в ходе применения онлайн кассы обязан соответствующим образом оформлять нужные фискальные документы в виде:

- Отчета о регистрации – дополнительные реквизиты детально отражены в таблице 7 Приказа № ММВ-7-20/229;

- Отчета, отражающего изменения данных о регистрации, – таблица 7 и таблица 8;

- Отчета, открывающего смену, – фактически аналога отчет-Х – таблица 17;

- Кассового чека или бланков строй отчетности – таблица 19;

- Корректирующих чеков или БСО – таблица 30;

- Отчета, закрывающего смену, – аналога отчета-Z – таблица 32;

- Отчета, который формируется при закрытии ФН – таблица 33;

- Отчет, подтверждающий текущие расчеты, – таблица 18;

- Отчет подтверждения оператора – таблица 34.

Все фискальные документы формируются непосредственно с применением онлайн кассы. То есть у кассира отсутствует необходимость заполнения вышеперечисленной документации вручную.

Важный момент! На разных моделях ККМ формирование фискальных отчетов и чеков (БСО) происходит по различным алгоритмам.

Но все модели онлайн-касс, одобренные ФСН и внесенные в реестр контрольно-кассовой техники, разработаны под требования ФЗ-84 и имеют возможность оформления необходимых фискальных документов.

Для кассира и бухгалтера важно знать не столько содержание каждого документа, так как они формируются программами современной ККТ и автоматически передаются в ФНС, сколько сроки, периодичность и основание для их оформления.

Все фискальные документы на протяжении 30 дней хранятся в памяти ФН. При нормальном соединении с интернетом они в автоматическом режиме передаются с ФНС. Если передача сведений не происходит в течение 30 суток, онлайн касса блокируется.

Фото 3. Штрафные санкции при использовании онлайн касс накладываются как на организацию, так и на ответственное лицо

Поэтому штрафы в большей степени касаются не оформления документации, а не использования онлайн ККТ, как таковой, применения неисправной техники и за отказ от выдачи покупателю электронной версии чека.

Таблица 1. Штрафные санкции, связанные с применением онлайн-касс

| Основание для применения штрафных санкций | Санкции, применяемые к юридическому лицу | Санкции, применяемые в ответственному лицу |

| Неприменение онлайн аппарата | 75-100% от выручки | 25-50% от выручки, но не менее 10 000 руб. |

| Повторный отказ от применения онлайн ККТ при достижении суммы выручки 1 млн. руб. | Приостановление деятельности на сок до 90 дней | Запрет на осуществление профессиональной деятельности на протяжении 1 – 2 лет |

| Использование неисправной кассы | Штраф – 5000 – 10 000 руб. | Штраф – 1500 – 3000 руб. |

| Отказ от выдачи электронного платежного чека покупателю, ФЗ | Штраф – 10 000 руб. | Штраф – 2 000 руб. |

Обязательные кассовые документы при работе с онлайн кассами

Кассовые операции фиксируются в соответствии с Указом БР № 3210-У от 11 марта 2014 года. После перехода на новые онлайн кассы документооборот сохранился. Все также необходимо оформлять приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) с занесением сведений в кассовую книгу.

Формы унифицированных кассовых документов утверждены Постановлением Госкомстата РФ № 88 еще в 1998 г. и остаются неизменными и после регистрации онлайн ККМ.

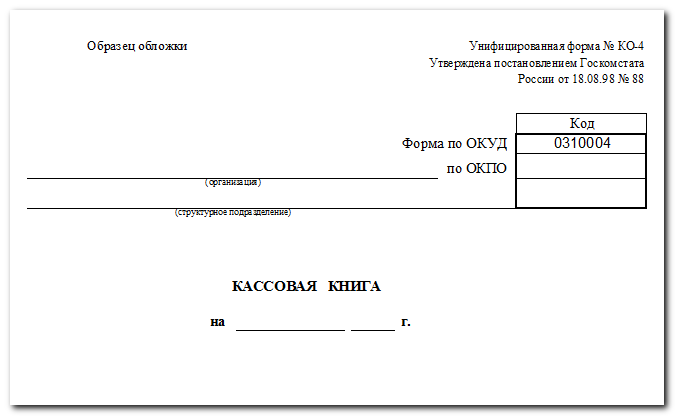

Кассовая книга

В форме № КО-4 – кассовой книге отражается информация о полученных и выданных денежных средствах с указанием реквизитов ПКО, РКО, получателя, вносителя финансов.

Фото 4. Кассовая книга заполняется, несмотря на переход на онлайн ККТ

Записи ведутся непосредственно в день проведения кассовой операции.

Вести форму КО-4 можно:

- с применением бумажных бланков вручную;

- на компьютерной технике с последующим распечатыванием;

- в электронной форме.

Допускается внесение изменений в кассовые книги, заполненные вручную. Для этого ошибочная запись зачеркивается и вносятся верные сведения. Такие исправления должны быть заверены кассиром, главным бухгалтером.

Важно! В электронные кассовые книги после их подписания вносить правки нельзя.

При наличии на предприятии обособленных подразделений кассовые книги ведутся по каждому из них отдельно.

Если таких подразделений на предприятии нет, необходима одно кассовая книга даже при совмещении налоговых режимов.

Индивидуальные предприниматели вправе оформлять при ведении кассовых операций одну форму № КО-4.

При отсутствии соответствующих записей в кассовой книге предусмотрены штрафы:

- в размере 40 000 – 50 000 руб. на предприятие;

- в размере 4 000 – 5 000 руб. на руководителя, индивидуального предпринимателя.

Приходный кассовый ордер

В форме № КО-1– приходно кассовом ордере (ПКО) отображается получение наличных денег. Бланк состоит из двух частей: непосредственно ордера и отрывной квитанции.

Кассиром заполняются все строки и подписываются обе части документа. К «приходнику» можно прикладывать отчет о закрытии смены, который является первичным документом.

Справка! Распечатывать на онлайн кассе и хранить отчет о закрытии смены не обязательно.

Скачать бланк приходно-кассового ордера.

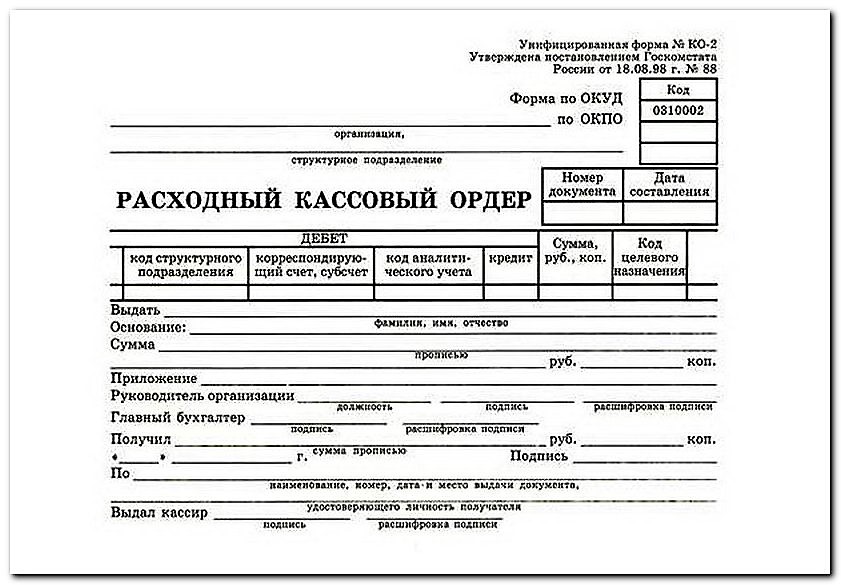

Расходный кассовый ордер

В форме № КО-2 – расходно кассовом ордере (РКО) отражаются выданные из кассы суммы наличных денег.

В разрезе применения онлайн касс РКО оформляется при выдаче кассиру-операционисту разменных купюр и монет.

Фото 5. Разменные деньги в кассе

Причем данные о выдаче разменной монеты помимо РКО заносятся:

- в кассовую книгу (форму КО-5);

- в книгу учета выданных и полученных ден.средств кассиром (форму КО-5) при наличии старшего кассира.

Важный момент! Внесение правок в приходные и расходные ордера не допускается.

Скачать бланк расходно кассового ордера.

Журнал кассира-операциониста и другие документы при онлайн-кассе

В статье рассмотрим, какие кассовые документы отменили после ввода онлайн-ККТ, а какие — все еще обязательны. Разберем, как заполнять журнал кассира-операциониста, вести кассовую книгу, выписывать ПКО и РКО.

Бесплатная консультация по работе с онлайн-кассой! Оставьте заявку и получите консультацию в течение 5 минут.

Какие нужны документы при онлайн-кассе

Согласно Указаниям Банка России от 11.03.2014 № 3210-У все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Пошаговое ведение кассовой книги

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Как исправить ошибку в кассовой книге

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2017 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

Какие документы не нужны при онлайн-кассе

Согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@ необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@. Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2017 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.

Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Решим любые проблемы с вашим оборудованием! Оставьте заявку и получите консультацию в течение 5 минут.

Пример заполнения журнала (книги) кассира-операциониста

Когда выписывается приходный и расходный кассовый ордер

Приходный кассовый ордер (ПКО)

Согласно постановлению Госкомстата России от 18.08.98 № 88 приходный кассовый ордер выписывают, когда компания получает наличные средства. ПКО состоит из двух частей:

- сам ордер;

- отрывная квитанция.

Бланк приходного кассового ордера

Кассир вносит данные и подписывает обе части документа. Исправлять заполненный бланк нельзя.

Пошаговый алгоритм заполнения ПКО

Скачать бланк приходного кассового ордера

Согласно Указанию № 3210-У расходный кассовый ордер оформляется при выдаче наличных денег из кассы. Вносить исправления в заполненный бланк нельзя.

Расходный кассовый ордер

Пошаговый алгоритм заполнения РКО

Скачать бланк расходного кассового ордера

Подытожим

- До 1 июля 2017 года при работе с кассами в обязательном порядке оформлялись 9 унифицированных документов: КМ-1 — КМ-9. После введения онлайн-касс они больше не нужны, потому что ККТ отправляет эти данные в ФНС автоматически через интернет.

- Обязательными для оформления остались: кассовая книга, приходный и расходный кассовый ордер.

- ИП ведут кассовую книгу по желанию, как и журнал кассира-операциониста. Эти документы полезны для внутреннего учета.

- Для компаний ведение кассовой книги обязательно, а журнал кассира-операциониста ведется по желанию.

- Оформление прихода или расхода наличных денежных средств без ордеров — запрещено.

Техническое сопровождение оборудования. Решим любые проблемы! Оставьте заявку и получите консультацию в течение 5 минут. Оцените, насколько полезна была информация в статье?

Какие документы необходимо заполнять при использовании онлайн кассы

Где купить онлайн-кассу

{kind=link}

Какие унифицированные формы можно не заполнять

18 августа Постановлением Госкомстата Российской Федерации № 88 1998 года утверждены унифицированные формы первичных документов, обязательных для ведения кассовых операций. Постановление Правительства № 470 отменило заполнение некоторых бумаг.

Важно! Решение властей рекомендательное. Лица, осуществляющие предпринимательскую деятельность, и предприятия вправе сохранить прежний документооборот при переходе на новую систему.

При ведении кассовой книги в режиме онлайн можно не заполнять следующие формы:

Важно! Согласно законодательным изменениям, субъекты предпринимательства вправе в произвольной форме заполнять необязательные бумаги.

Нужен ли журнал кассира-операциониста

С июля 2017 года журнал можно не вести. Это относится ко всем фирмам, перешедшим на онлайн-кассы. В форме КМ-4 регистрируются все притоки и оттоки, поэтому для внутреннего учёта она остаётся полезной.

Можно продолжать заполнение КМ-4 в добровольном порядке для фиксирования прихода и расхода финансовых средств. Эту документацию не надо представлять в налоговый орган. Журнал операциониста-кассира для индивидуальных предпринимателей имеет особое значение. Для принятия управленческих решений сведения о приходах и расходах очень важны.

В целях контроля над поступлением и расходом денег за день или за смену в документе отражают информацию:

- Начальные и конечные сведения со счётчика ККТ за рабочий период.

- Сумму выручки, поступившую в течение дня или смены.

- Объем средств, полученных или потраченных в безналичной или наличной форме.

- Деньги, отданные покупателям по чекам за возврат продукции.

- Компаниям, которые не перешли на новый ККТ, необходимо заполнять журнал кассира-операциониста.

По итогам каждого дня или смены вышеобозначенные данные кассир должен вносить в журнал, следуя правилам: ставить прочерки в строках КМ-4, где отсутствует информация; заносить сведения по хронологии.

{kind=link}

Фискальные документы: форматы

В Федеральном законе №84, регулирующем применение кассового оборудования, определены требования к документации, образующейся в ходе использования онлайн касс (ст. 4.1 п. 4 и 5).

Требования в основном затрагивают отчёты и реквизиты чеков, сроки хранения в ФН (30 дней).

Важно! Прежде чем начать вести документирование по новой дисциплине, нужно изучить список обязательных к использованию фискальных документов. Все требования сосредоточены в Приказе ФСН от 21 марта 2017 года № ММВ-7-20/229.

Вся документация заполняется в онлайн-кассе. Она хранится 30 дней в памяти ФН. Автоматический режим выдаёт бумаги Федеральной налоговой службе через интернет. Если данные не придут в течение суток, кассу заблокируют.

Какие документы обязательны для оформления

Указ БР № 3210-У от 11.03.2014 года определяет фиксирование операций. Оборот документов сохранён после перехода на новые кассы в режиме онлайн. Все, кто интересуется вопросом, «какие документы нужно заполнить для онлайн касс», получает ответ: все на добровольной основе. В обязательном порядке оформить приходные и расходные кассовые ордера с занесением в кассовую книгу, бланки строгой отчётности (БСО).

{kind=link}

Форма № КО-4 – обязательный унифицированный реестр. В нём содержатся сведения о полученных и выданных финансовых средствах с обозначением реквизитов ПКО, РКО получателя; лица, вносившего деньги. Делают записи непосредственно в день совершения операции. Вести книгу можно в бумажной форме, на компьютере с последующей распечаткой или в электронном виде.

В приходном ордере (форма № КО-1) сосредоточена информация о полученных наличных деньгах. Бланк представляет собой непосредственно ордер и отрывную квитанцию. Кассир заполняет все графы и подписывает оба фрагмента «приходника». К нему прилагается отчёт о закрытии смены.

Расходный ордер (форма № КО-2) содержит суммы наличных средств, выданных из кассы.

Бланки строгой отчётности печатают посредством онлайн-кассы и представляют покупателю в электронном формате.

Лучшие предложения по цене и качеству

Новые документы, обязательные к оформлению

Из новых документов заполняют чек коррекции и возврата товара, отчёт об открытии и закрытии смены. Коррекционный чек пробивают, если имеет место неучтённая выручка на сумму превышения. Чек «возврат прихода» оформляется при возвращении покупателю денег за услугу или товар.

Отчёт о закрытии смены и Z-отчёт практически идентичны. Различия только в их формировании и задачах. Требования к данным в отчёте о закрытии смены определены Приказом ФСН №29. Z-отчёт зависит от самой кассы.

Реквизиты:

- Наименование организации.

- ИНН организации.

- ИНН, ФИО кассира, выдавшего отчёт.

- Дата и время закрытия.

- Номер кассы.

- Адрес.

- Число подготовленных чеков.

- Количество не отправленных в ОФД.

- Время прекращения передачи сведений.

- Данные об итогах смены.

{kind=link}

Работа с онлайн кассой начинается с составления отчёта об открытии смены. Завершив расчётные операции, пробивают отчёт о закрытии смены.

Обязательными требованиями к новой документации является автоматическая передача данных в налоговую службу.

Важно! Если чеки не будут переданы в ФНС в течение 30 дней, кассу блокируют.

Согласно новым законодательным положениям, формы первичной документации, определённой Постановлением Госкомстата, не являются обязательными при использовании кассы-онлайн, какие документы вести, зависит от усмотрения предприятий и лиц, занимающихся предпринимательством. Изменения не коснулись кассовой книги, бланков строгой отчётности, приходных и расходных ордеров.

Какие документы вести при использовании онлайн-кассы

Итак, онлайн-касса приобретена и установлена, договор с ОФД подписан. Какие документы необходимо вести при её использовании? Давайте разбираться.

О необходимости журнала кассира-операциониста

Журнал кассира-операциониста (ЖКО) – это документ, в котором предприниматель указывает доходы, расходы и ежедневную выручку. Кроме того, в ЖКО вносятся:

-

счётчики ККМ на начало и конец смены;

-

сумма выручки, полученной за смену;

-

подписи ответственных лиц;

-

суммы денежных средств, которые были сданы в наличной и безналичной формах;

-

общая сумма выручки;

-

сумма денежных средств по возвратам товаров.

Если предпринимателем или организацией при расчётах используется онлайн-касса, ЖКО вести не требуется. В данный момент его необходимо заполнять только тем, кто не перешёл на ККМ по отсрочке до 2021 года или освобождён от неё полностью.

54-ФЗ отменил оформление целого ряда бухгалтерских документов, которые раньше приходилось вести. Теперь все данные, которые вносились в акты, журналы и справочные отчёты вручную, учитываются кассой автоматически.

Документы, которые больше не нужно заполнять

К ним относятся:

-

акт о переводе показаний суммирующих денежных счётчиков на нули и регистрации контрольных счётчиков ККМ (форма № КМ-1);

-

акт о снятии показаний контрольных и суммирующих денежных счётчиков при сдаче (отправке) ККМ в ремонт и при возвращении её в организацию (форма № КМ-2);

-

акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ-3);

-

журнал кассира-операциониста (форма № КМ-4);

-

журнал регистрации показаний, суммирующих денежных и контрольных счётчиков ККМ, работающих без кассира-операциониста (форма № КМ-5);

-

справка-отчёт кассира-операциониста (форма № КМ-6);

-

сведения о показаниях счётчиков ККМ и выручке организации (форма № КМ-7);

-

журнал учёта вызовов технических специалистов и регистрации выполненных работ (форма № КМ-8);

-

акт о проверке наличных денежных средств кассы (форма № КМ-9).

Документы, которые требуется заполнять

В их число входят:

-

кассовая книга – учётный документ, в котором регистрируются операции с наличными, заполняется письменно либо в электронной форме;

-

приходный кассовый ордер – оформляется при поступлении денежных средств в кассу, заполняется на основании данных из чека и бланка строгой отчётности;

-

расходный кассовый ордер – оформляется при выдаче наличных из кассы, может быть заполнен на основании фискальных документов.

-

БСО – после изменений 54-ФЗ можно выдавать в электронном виде.

Кроме того, появились чек коррекции и форма с признаком «возврат прихода».

Первый необходимо формировать и печатать, если выручка не была учтена на кассе. Например, в случае перебоя электроэнергии, когда кассир вынужден вести торговлю без применения кассы.

Второй документ необходим при возврате денежных средств за товар или услугу. Кассир должен оформить и выдать его клиенту как при наличной, так и при безналичной оплате.

Помимо этого, пользователь онлайн-кассы должен вести отчёты об открытии и закрытии смены, а также закрытии фискального накопителя.

Нужна ли кассовая книга для ведения онлайн-кассы?

Изменения в обязательном перечне кассовых документов

Как вести кассовую книгу при онлайн-кассах?

Итоги

Изменения в обязательном перечне кассовых документов

Обновленный закон «О применении ККТ…» от 22.05.2003 № 54-ФЗ изменил не только требования к применяемой кассовой технике, но и принципиально обновил подход к перечню документов, обязательных для оформления при использовании ККТ.

О положительных и отрицательных аспектах применения онлайн-ККТ читайте в статье «Преимущества и минусы онлайн касс».

Это было достигнуто за счет введения в закон № 54-ФЗ обновленной ст. 1, очертившей круг законодательных актов, которыми следует руководствоваться при применении ККТ. К числу таких актов относятся (п. 1 ст. 1):

- сам закон № 54-ФЗ;

- нормативные акты, принятые в соответствии с этим законом.

Таким образом, обязательность применения иных документов, оформлявшихся ранее по операциям, требовавшим использования кассовой техники, отменена. То есть теперь не нужно использовать следующие формы, унифицированные бланки которых утверждались в постановлении Госкомстата от 25.12.1998 № 132:

- акт о переводе показаний денежных счетчиков на нули (форма КМ-1);

- акт о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- акт о возврате денег покупателям (форма КМ-3);

- журнал кассира-операциониста (форма КМ-4);

- журнал регистрации показаний счетчиков (форма КМ-5);

- справка-отчет кассира-операциониста (форма КМ-6);

- сведения о показаниях счетчиков и выручке (форма КМ-7);

- журнал учета вызовов технических специалистов (форма КМ-8);

- акт о проверке наличных в кассе (форма КМ-9).

В то же время остались в силе документы, относящиеся к операциям, проводимым по операционной кассе, которые имеют место даже в том случае, если поступление наличной выручки, требующее применения ККТ, вообще отсутствует. Они приводятся в указании Банка России от 11.03.2014 № 3210-У:

- кассовые ордера, оформляемые на приход и расход (п. 4.1);

- кассовая книга (п. 4.6).

Таким образом, необходимость ведения кассовой книги при онлайн-кассах сохранена.

Как вести кассовую книгу при онлайн-кассах?

Правила ведения кассовой книги содержит вышеупомянутое указание Банка России от 11.03.2014 № 3210-У. С введением в применение онлайн-касс они не изменились и сводятся к следующему:

- основанием для внесения записей в книгу служат кассовые ордера на приход и расход, каждый из которых отражается в книге;

- остаток, показанный на конец дня, сверяется с фактическим наличием денег;

- книга может вестись электронно, но она обязательно распечатывается, прошивается и заверяется.

Наличная выручка, поступившая через кассовый аппарат, по-прежнему должна быть оприходована в операционную кассу через составление приходного ордера. Сумму, указанную в приходном ордере, будет подтверждать формируемый онлайн-кассой отчет о закрытии смены, который по многим своим параметрам является аналогом Z-отчета, оформлявшегося кассой, оснащенной ЭКЛЗ.

О том, каким окажется штраф в случае отсутствия кассовой книги, читайте в материале «Нужна ли кассовая книга для онлайн-кассы?».

Итоги

Обновление закона от 22.05.2003 № 54-ФЗ наряду с изменением требований к применяемой кассовой технике привело и к изменениям в перечне обязательных к применению законодательных актов. В результате исчезла необходимость создания тех документов по ККТ, унифицированные формы которых утверждались Госкомстатом. Однако изменения не коснулись документов, оформляемых по операционной кассе (кассовые ордера на приход и расход, кассовая книга). Поэтому необходимость ведения кассовой книги сохранена, несмотря на внедрение в обиход онлайн-касс.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий