Какие документы нужны для проверки ФСС?

После передачи администрирования страховых взносов ФНС фонды осуществляют выездные проверки периодов до 2017 года. Как узнать, ждут ли вас проверки и какие документы могут потребоваться для их успешного прохождения?

Совместные проверки ПФР и ФСС — обязательное мероприятие. Нередко они становятся неожиданностью для предприятий. Избежать «сюрприза» и заранее подготовить необходимые документы поможет сервис Эксперт от компании СКБ Контур.

Перечень документов, которые инспекторы могут запросить в ходе проверки:

- Учредительные документы. На их основании проверяющие установят наименование, юридический и фактический адрес компании и виды ее деятельности. Кроме того, учредительные документы указывают на порядок выплаты дивидендов, которые не облагаются страховыми взносами.

- Регистры бухгалтерского и налогового учета. Эти документы позволят инспекторам установить порядок ведения учетной политики предприятия и наличие или отсутствие «зарплатных схем», направленных на уход от начисления страховых взносов.

- Расчеты по начисленным и уплаченным страховым взносам. Сверяются с первичными документами бухгалтерского и налогового учета.

- Книги учета доходов и расходов и хозяйственных операций за проверяемый период. Известно, что организации, применяющие упрощенную систему налогообложения, являются плательщиками страховых взносов на обязательное страхование, поэтому книги-регистры подтвердят начисление и выплату вознаграждений работникам, заключившим трудовые или гражданско-правовые договоры с компанией-работодателем, применяющей УСН.

Организациям, которые ожидают выездную проверку из ПФР и ФСС, следует обратить внимание на то, что инспекторы зачастую запрашивают документы, которых не имеют права требовать. Кроме того, проверяющие специалисты могут попросить предъявить те документы, которые в принципе не ведутся организацией. Например, список лиц, работающих на основании договоров гражданско-правового характера. Организация не обязана вести учет этих лиц и предоставлять его в ходе проверок. Наказание или штраф за отсутствие подобных документов не предусматриваются — ведь на их основании не рассчитывается размер взносов в ФСС и ПФР.

Помимо учредительных документов, регистров бухгалтерского и налогового учета, расчетов по начисленным страховым взносам и книг учета доходов и расходов, инспектор вправе запросить:

- Бухгалтерскую отчетность за проверяемый период. На ее основании сопоставляется информация о задолженностях предприятия перед внебюджетными фондами, которая указана в бухгалтерском балансе и в отчетах в фонды.

- Трудовые договоры. Необходимы для проверок дат приема сотрудников на работу, а также их окладов, надбавок и премий. Эти сведения позволяют определить полноту и своевременность перечисления страховых взносов в фонды.

- Гражданско-правовые договоры (контракты) с физическими лицами. В таких договорах, кроме сумм вознаграждения, изучается предмет договора: относится он к договорам на оказание услуг (выполнение работ) или к передаче имущественных прав, например договору аренды.

Отметим, что инспекторы будут пытаться переквалифицировать договор гражданско-правового характера в трудовой. Это возможно, если предмет договора прописан некорректно: договор заключен не на выполнение определенной услуги, а на исполнение функций. Вместе с тем выплаты, произведенные по договорам гражданско-правового характера, не облагаются страховыми взносами, подлежащими уплате в ФСС.

Инспекторов могут заинтересовать также:

- Банковские и кассовые документы: выписки банка, поручения, ордера, кассовая книга, журнал кассира, отчеты кассира и т.д. В указанных документах специалисты фондов будут искать признаки ухода от официальных зарплат.

- Первичные документы бухгалтерского учета, подтверждающие факты осуществления предприятием хозяйственной деятельности. Цель проверки этих документов — определить полноту отчета за выданные авансы и начислить взносы на разницу.

- Кадровые документы: трудовые книжки и документы по учету и движению кадров. Трудовые книжки необходимы для сопоставления дат приема на работу, увольнения, перевода, поощрения, указанных в них, с датами, проставленными в других кадровых документах. Первичные документы по учету кадров требуются для проверки дат приема на работу, увольнения, выплаты премий и зарплаты.

- Документы на предмет выплат, связанных со страховым обеспечением: листки нетрудоспособности, приказы о приеме на работу, табели учета рабочего времени, расчетно-платежные ведомости на выплату зарплаты, заявления и приказы о предоставлении отпуска по беременности и родам.

Обратите внимание, что принимаются копии, заверенные руководителем проверяемой организации, а не нотариально. Также имейте в виду, что инспекторы вправе запросить один и тот же документ неограниченное количество раз.

Компании, которые станут объектами совместных проверок ПФР и ФСС, отбираются в соответствии с критериями отбора, указанными в письме ПФР № ТМ-30-24/13848, ФСС РФ № 02-03-08/13-2872 от 21.12.2010. Но самим предпринимателям и бухгалтерам оценить вручную, попадет ли их фирма в список проверяемых, достаточно сложно. Поэтому был создан сервис, автоматизирующий все необходимые расчеты. Внесите данные о компании в Эксперт и узнайте, какова вероятность проверки, заранее.

Скачайте документы по теме:

Заявление организации в ФСС о возмещении расходов на больничное пособиеОбразец от экспертаЗаявление о возмещении расходов на выплату пособия по временной нетрудоспособностиОбразец от эксперта

Когда потребуется в ФСС заявление на оплату больничного листа

Сразу отметим, что работнику писать заявление на оплату больничного листа не надо. Исключение — ситуация, когда пособие выплачивается после увольнения в регионе, где действует пилотный проект ФСС. В этом случае бывший работник пишет заявление в ФСС на оплату больничного листа. Об этом исключении мы расскажем ниже.

Подробнее в Системе Кадры![]()

- Какие регионы участвуют в проекте ФСС

Но в некоторых ситуациях организации-работодателю потребуется обратиться в ФСС за возмещением выплаченного работнику пособия. ФСС — Фонд социального страхования РФ является гарантом по соблюдению прав граждан в случае получения больничного листа по причине болезни или травмы, рождения ребенка.

Работодатели производят выплату страховых взносов и выступают в качестве страхователей по обязательному соцстрахованию на случай наступления временной нетрудоспособности (п. 1 ст. 419 НК, п. 1 ч. 1 ст. 2.1 Федерального закона от 29.12.2006 № 255-ФЗ). Начисленные суммы взносов, подлежащих уплате в ФСС РФ, работодатели могут уменьшить на соответствующую сумму произведенных ими расходов, которые непосредственно направлены на выплаты пособий по временной нетрудоспособности своим работникам (п. 1, 2 ст. 431 НК). Другими словами, суммы уже выплаченных пособий уменьшают общую сумму страховых взносов, перечисляемых работодателем в ФСС РФ.

Но если сумма расходов на выплату пособий в каком-то определенном месяце превышает сумму начисленных взносов за этот же месяц, работодатель вправе:

- обратиться в свой территориальный орган ФСС за возмещением возникшей разницы;

- зачесть превышающую сумму произведенных расходов на выплату им пособий по листкам нетрудоспособности в счет будущих платежей.

Такие правила следуют из положений ч. 2 ст. 4.6 Закона № 255-ФЗ и разъяснены в письме ФСС России от 21.06.2010 № 02-03-13/08-4917.

То есть в данной ситуации организация обращается в ФСС с заявлением о возмещении выплаченного пособия.

Законодательством о социальном страховании не установлены конкретные сроки, в течение которых можно обратиться в ФСС за возмещением расходов. Такие сроки могут устанавливаться федеральными законами о проведении конкретных видов страхования:

- пенсионного,

- медицинского,

- социального (ст. 26 Федерального закона от 16.07.1999 № 165-ФЗ).

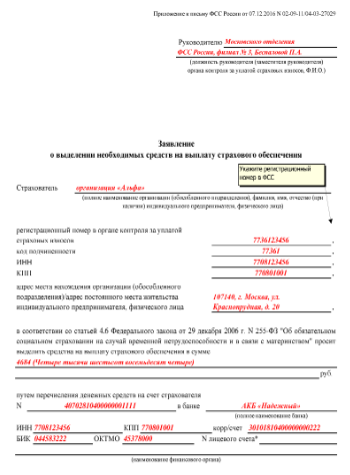

С учетом этого работодатель вправе обращаться в ФСС за возмещением сумм выплаченных больничных пособий в любое время, предъявив:

- письменное заявление на возмещение сумм выплаченного пособия, составленное на бланке, рекомендованном ФСС в

письме от 07.12.2016 № 02-09-11/04-03-27029; - форму-4 ФСС, если организация обращается за выделением денежных средств на проведение выплат страхового обеспечения за периоды, истекшие до 1 января 2017 года;

- справку-расчет, которая утверждена приказом Минтруда России от 28.10.2016 №585н, если организация обращается за выделением денежных средств за соответствующие периоды, начиная с 1 января 2017 года;

- все копии листков нетрудоспособности, по которым работодатель планирует возместить или уже возместил выплаты.

Указанный перечень документов и комментарии специалистов по их представлению содержатся в приказе Минздравсоцразвития России от 04.12.2009 № 951н.

Читайте в журнале Кадровое дело![]()

Три способа оформить и оплатить работу на больничном: плюсы и минусы каждого

Как заполнить заявление в ФСС

Для получения возмещения на оплату пособия из ФСС работодателю надо подготовить заявление и проверить полученный от работника больничный лист.

Бланк заявления больничного листа утвержден приказом ФСС РФ от 17.09.2012 № 335. Указанным нормативно-распорядительным документом предусмотрено, что заявление допускается заполнить печатным буквами, применяя один из способов:

- от руки, используя гелевую, капиллярную, перьевую или шариковую ручку;

- машинописным способом.

Все записи вносят чернилами черного цвета, не выступая за пределы ячеек и граф. Текст должен быть оформлен без исправлений, помарок, без зачеркиваний и замазывания внесенных символов.

Заявление организации в ФСС о возмещении расходов на больничное пособие

Заявление о выплате пособия по больничному листу, если в регионе действует пилотный проект

Отметим, что в этих ситуация получать заявление сотрудника на выплату пособия не требуется. Также не потребуется получать заявление на больничный по беременности и родам (образец).

Подробнее в Системе Кадры![]()

- За счет каких источников оплачивать больничное пособие

Заполнение заявления на больничный лист после увольнения сотрудника

Нужно ли подавать заявление на больничный после увольнения сотрудника, если трудовая книжка ему уже выдана с записью о расторжении трудового договора? В этом случае необходимо учитывать, что в течение 30 дней после прекращения действующих трудовых отношений работник вправе предъявить бывшему работодателю листок нетрудоспособности для оплаты. Работодатель производит выплату больничного пособия.

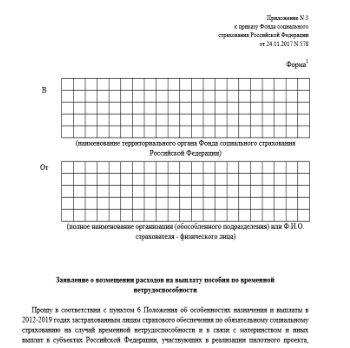

Но работник должен написать заявление, если пособие выплачивается уже после увольнения, а организация находится в субъекте, где введен пилотный проект по прямым выплатам пособий из ФСС. В такой ситуации заполнение заявления на больничный лист в ФСС производится по форме, утвержденной приказом ФСС РФ от 24.11.2017 № 578.

В настоящее время по пилотному проекту работодатель не выплачивает пособия, выплата производится непосредственно из ФСС:

- переводом в отделение Почты России;

- переводом на указанный банковский счет гражданина.

Работодатель в таком случае полностью освобожден от проведения каких-либо выплат. В зависимости от того, какой способ перевода выбран, для получения компенсации за весь период временной нетрудоспособности гражданин должен заполнить в заявлении раздел с внесением банковских реквизитов или блок № 6, предназначенный для внесения домашнего адреса, по которому перевод придет на Почту России.

На практике возникает вопрос: кто заполняет заявление на оплату больничного листа — работник или работодатель? Отметим, что заполнение заявления на больничный лист в ФСС пишет сам работник по установленной форме. После этого работник передает бывшему работодателю заявление и больничный, а работодатель, в свою очередь, направляет документы в ФСС.

Если работодатель не участвует в пилотном проекте, то и в этом случае от бывшего работника целесообразно получить заявление на больничный. Такой документ поможет работодателю зафиксировать дату, когда сотрудник обратился за выплатой, и отслеживать срок для выплаты пособия.

Вывод

Основанием для проведения оплаты пособия по временной нетрудоспособности является выданный в медицинском учреждении больничный лист. Никакого дополнительного заявления работнику писать для своего работодателя не потребуется. Заявление нужно только в том случае, если работник обращается за получением больничного пособия уже после увольнения и в ситуации, когда организация-работодатель расположена в регионе, где действует пилотный проект по прямым выплатам пособий из ФСС.

Пример заполнения справки-расчета и других документов для возмещения расходов в ФСССкачать бесплатно

Как защититься, если ФСС отказывается возмещать пособия

Справка-расчет ФСС 2020: бланк (скачать)

Пенсионные, медицинские и социальные взносы контролирует ФНС, а не фонды. Однако вопросами возмещения расходов на пособия, как и прежде, занимается ФСС. Порядок возмещения расходов кардинально изменился, впредь компаниям не требуется сдавать в фонд старый объемный расчет 4-ФСС. Этот документ теперь заменяет справка-расчет (приказ ФСС от 28.10.2016 № 558н).

Бланк справки-расчета в ФСС 2020 года не новый. Его Фонд соцстраха рекомендовал в письме от 07.12.2016 № 02-09-11/04-03-27029. Скачать бланк и образец заполнения справки-расчет ФСС 2020 можно по ссылкам ниже.

Бланк справки-расчета в ФСС 2020 годаСкачать бесплатно

Бланк справки-расчет для возмещения ФСС в 2020 году достаточно простой, состоит из одной страницы. Но к нему потребуется дать расшифровку расходов (приложение 2 к письму № 02-09-11/04-03-27029). Эти бумаги нужны фонду, чтобы сверить начисленные, уплаченные взносы и расходы на пособия. Если цифры сходятся и есть превышение пособий над взносами, фонд вернет организации деньги.

Действующий бланк справки-расчета в ФСС с 2020 года в России приведен ниже и доступен для скачивания по ссылке выше.

![]()

Не удивляйтесь, если специалисты ФСС попросят вас представить две справки-расчета, чтобы возместить расходы на пособия. С таким требованием столкнулись читатели «Учет. Налоги. Право». В частности, подмосковный филиал сам добавил в форму справки-расчета новые строки. Например, в строке 12 расходы на пособия просят разбивать поквартально. Также требуют написать период, за который компания хочет возместить расходы.

Фонд запросил у компании две справки — одну по своей доработанной форме, вторую — на бланке из письма фонда. Мы спросили в региональном отделении и федеральном ФСС, как на это реагировать.

Компаниям отказывают в возмещении пособий из-за ошибок врачей. Специалисты фонда признаются, что заворачивают больничные при любом поводе, даже по некритичным недочетам. Узнайте, что проверить в бюллетене, чтобы не отстаивать пособия в суде.

Какие ошибки не прощают

Форму справки можно дополнять, она не строгая, сообщили специалисты фонда. В подмосковном отделении рекомендуют составить справку так, как предложил филиал. Если у него будут нужные данные, вам быстрее выплатят деньги.

Компания вправе не использовать доработанные филиалом формы, а составить справку-расчет по письму № 02-09-11/04-03-27029. Ее обязаны принять.

Сдавать справку по собственной форме небезопасно. ФСС разъяснил, что страхователи не вправе самостоятельно менять ее. Поэтому если специалисты ФСС просят у вас две справки, вы вправе отказать. Требование избыточное. Фонд обязан возместить пособия по одной справке, подтвердили в ФСС.

Справка-расчет в ФСС с 2020 года в России: для каких расходов нужна

Типовая справка-расчет в ФСС с 2020 года в России заполняется и подается в составе заявления о выделении средств на выплату пособий сотрудникам. Такое заявление с правильно заполненными приложениями к нему позволяет получить от ФСС деньги на выплату пособий работникам, а также возместить из бюджета фонда превышение суммы пособий над суммой начисленных социальных взносов.

К пособиям, для финансирования которых подают справку расчет в ФСС с 2020 года в России, относятся не только больничные при заболевании сотрудника или его ребенка, но и прочие пособия социального характера, финансируемые за счет обязательных социальных взносов на случай болезни и материнства.

Правильно заполненное приложение 1 справка расчет ФСС в составе заявления работодателя позволяет обосновать выделение средств Фонда, в том числе, на декретные, разовое пособие за раннюю постановку на учет по беременности, разовое пособие при рождении ребенка, выплату на погребение.

ФСС старается не возмещать пособия живыми деньгами. Фонд настаивает на зачете расходов в счет будущих взносов в связи с материнством. Редакция «Учет. Налоги. Право» узнала, в чем дело. Все подробности читайте в статье «ФСС отказывается возвращать живые деньги».

Как заполнить справку-расчет в ФСС в 2020 году

Справка-расчет должна включать в себя показатели за отчетный период. В частности, в бланке надо отразить суммы:

- долга организации перед ФСС;

- взносов, которые надо заплатить за три последних месяца;

- расходов, которые фонд не принял к зачету;

- взносов, доначисленных фондом;

- средств, полученных от ФСС на возмещение;

- возмещенных средств, как переплата;

- затрат на пособия за три последних месяца;

- долга, на которую фонд утратил право взыскания.

Все перечисленные показатели ранее отражали в таблице 1 раздела 1 формы 4-ФСС. Поэтому сложностей при заполнении бланка быть не должно возникать.

В строке 2 графы «Код строки» надо указать размер взносов на социальное страхование, в строке 12 — размер начисленных пособий. Те взносы, которые оплачены в 2020 году, надо отразить в строке 16 графы «Сумма».

Из статьи вы узнаете:

Фонд соцстрахования контролирует соблюдение работодателем требований закона РФ № 125-ФЗ. Так как ФСС финансирует мероприятия при наступлении страховых случаев за счет взносов, то вправе проверить, как формируются эти взносы, вовремя ли составляется отчетность, своевременно ли работодатель уплачивает взносы.

Для этих целей проводятся два вида проверок – камеральная и выездная. Закон № 294-ФЗ на проверки, проводимые Фондом, не распространяется, так же, как и КоАП. Регламент контрольных мероприятий и штрафные санкции расписаны в 125-ФЗ.

Расскажем подробно о каждом виде контрольных мероприятий.

Виды проверок

1. Камеральная проверка

Всегда проводится по адресу территориального отдела ФСС. Материалами камеральной проверки являются расчет по уплаченным взносам, а также другая информация о плательщике, которая находится в Фонде.

В отличие от плановой выездной, этот вид контрольных мероприятий проводится без решения руководителя ТО ФСС. Достаточно, чтобы работодатель направил расчет по начисленным и выплаченным страховым взносам.

В течение 3 месяцев со дня предоставления этого документа Фонд социального страхования проверяет правильность расчета работодателя. Занимается этим специалист отдела ФСС, который сверяет, нет ли противоречий между отчетными документами, ошибок и других несоответствий. Если ошибки были выявлены, Фонд выставляет письменное требование о предоставлении пояснений в пятидневный срок

Организация-страхователь может внести исправления в ранее составленный отчет. Если же фактических ошибок нет, нужно подать в Фонд подтверждающие правильность уплаты документы. Как правило, пояснительную информацию готовит главный бухгалтер.

Если работодатель не уложится в пятидневный срок или проигнорирует требование о корректировках, сотрудник Фонда составит акт проверки и привлечет работодателя к ответственности.

Если же главный бухгалтер составил пояснение к расчету, орган страховщика обязан их рассмотреть. При отсутствии ошибок акт не составляется, а расчет будет принят. То же самое произойдет и в том случае, если специалист-ревизор при проверке расчета не выявил никаких нарушений. Теротделение Фонда не обязано сообщать работодателю о результатах проведенной в его отношении камеральной проверки.

Анастасия Бакулина — Главный редактор сайта Trudohrana.ru

Скачайте образцы нужных документов, которые подготовили для вас наши эксперты:

2. Выездная проверка

Проводится на территории работодателя в соответствии с утвержденным ежегодным планом. Цель – контроль полноты и своевременности уплаты страховых взносов, а также правомерность выплат страхового обеспечения по несчастным случаям или профзаболеваниям.

Также выездная проверка может быть назначена, если в ходе камеральной инспекторы обнаружили нарушение порядка начисления и уплаты страховых взносов, расходования средств ФСС.

Выездные мероприятия могут проводиться по запросу вместе с правоохранительными органами. В этом случае взаимодействие обеспечивается соглашением о межведомственном информировании.

Не пропустите!

В справочной Системе «Охрана труда»

Спецподборка: как обеспечить сотрудников качественными СИЗ и возместить затраты в ФСС>>>

Заранее извещать работодателя о своем предстоящем визите органы Фонда социального страхования не обязаны. Работодатели сами узнают о плановой проверке на портале теротделения по месту регистрации. В некоторых регионах перечень страхователей, включенных в план на следующий месяц, размещается на сайте регионального отделения в конце текущего месяца.

Инспекторы обязаны показать свои должностные удостоверения, их можно сверить с полученным решением о проверке. В случае, когда организации физически не может предоставить свои помещения для работы проверяющих, процедура проводится по месту нахождения подразделения страховщика.

Если же руководитель организации по неизвестным причинам откажется допустить ревизоров на свое предприятие, в бухгалтерию, то старший проверяющий составит об этом акт. В этом случае сумма страховых взносов определяется по «установленной мощности», без всяких скидок, по отраслевому признаку и имеющимся данным о штатной численности.

Не пропустите!

В журнале «Справочник специалиста по охране труда»

Пошаговая инструкция: как профинансировать за счет ФСС мероприятия по охране труда в 2018 году>>>

Проверке подлежат только три предшествующих года, то есть в 2018 году это будет период 2015-2017 годов. Выездная проверка не может проводиться чаще, чем 1 раз в 3 года. При этом количество проверочных мероприятий в обособленных подразделениях или филиалах работодателя не влияет на периодичность проверок головной организации.

Срок проведения исчисляется со дня приказа о проверке до подписания справки по окончанию, он не должен превышать 2 месяца. Есть особые основания для повторной процедуры, длящейся 4-6 месяцев, – это большое количество обособленных подразделений и непредоставление страховщику требуемых документов. Для продления срока нижестоящий орган страховщика подает прошение в свой вышестоящий орган. Подразделение не может проверяться дольше месяца.

Важно

Если в организации произошла ликвидация или реорганизация, выездные контрольные мероприятия состоятся вне зависимости от того, прошло ли три года после предыдущих. Исковой срок такой же – три предшествующих года.

Руководитель проверяемой организации должен создать условия для работы инспекторов – предоставить помещение, необходимые документы, подтверждающие расходы и выплату страховых взносов. Подлинники предоставляются работодателем только для прочтения внутри своего помещения, их нельзя выносить за пределы организации. Исключением является проведение проверки по месту нахождения страховщика, когда работодатель не смог обеспечить инспекторов помещением.

Справка о проверке составляется в последний день. Её вручает представителю работодателя. Если работодатель отказался расписаться в получении, Фонд направляет справку почтой. Считается, что работодатель получил извещение о результатах проверки в течение 6 календарных дней с момента направления заказного письма, по календарному штемпелю. О почтовом уведомлении в ФЗ-125 ничего не говорится.

Результаты

Если в ходе камеральной проверки обнаружены нарушения, составляется акт по форме в Приложении № 6 к Приказу Фонда соцстраха от 25.01.2017 № 9. По результатам выездной в течение 2 месяцев после подписания справки составляют акт по форме в Приложении № 8 к этому же Приказу.

Если работодатель откажется по какой-то причине подписать акт, проверяющий должен сделать запись об этом. В течение 5 дней после оформления акта работодателю будет направлено письмо, датой вручения будет считаться шестой день по календарному штемпелю. При этом акт может быть отправлен и в электронном виде, теротделение Фонда само определяет способ доставки.

Работодатель вправе не согласиться с актом. Он должен предоставить руководителю теротделения ФСС обоснованные возражения вместе с заверенными копиями документов, подтверждающих его позицию.

Попробуйте совершенно бесплатно Систему Охрана труда

- Готовые решения по действующему законодательству

- Более 3 000 заполненных шаблонов

- Возможность задать вопрос в экспертную поддержку

Штрафы и санкции

Штрафы за нарушения порядка уплаты взносов в ФСС, выявленные в ходе проверочных мероприятий, опубликованы в главе IV.3 125-ФЗ. В статье 26.29 указано, что за неуплату взносов грозит штраф 20% от подлежащей к уплате суммы. Если проверка выявит, что правонарушение было совершено умышленно, то штраф составит 40%.

Если работодатель не предоставит расчет, его оштрафуют на 5% от суммы страховых взносов, начисленных за последние 3 месяца расчетного периода. Нельзя взыскать больше 30% от страховых взносов, нельзя оштрафовать на сумму меньше 1000 рублей.

Если работодатель откажется или не предоставит необходимые для проверки документы, то его ждет штраф – 200 рублей за каждый непредоставленный документ.

Добавить комментарий