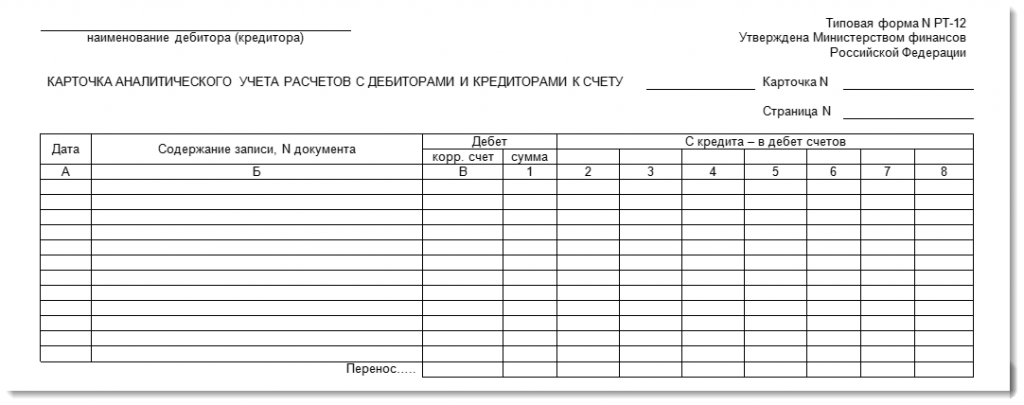

Карточки аналитического учета

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

Правовые аспекты

Ст. 31 НК РФ определяется набор форм, которые ИФНС вправе затребовать – это документы, служащие основой для расчета налогов и подтверждающие их достоверность, а также своевременность платежей. Право их требования у подвергаемых проверке предприятий определяет ст. 93 НК РФ, а сведения о работе проверяемой фирмы могут запрашиваться у ее партнеров или других лиц (ст. 93.1 НК РФ).

В НК РФ не приводится точный список документов, обязательных к представлению, лишь указано, что на их основе исчисляются налоги (п. 6 ст. 23 НК РФ). Список документов, которые инспекторы имеют право затребовать, открыт. Однако это не значит, что ИФНС может сослаться на потребность в любых документах, и у компании автоматически образуется обязанность их подачи.

Подтверждающими сведения налогового учета (НУ) и являющимися обязательными к представлению в ИФНС, считаются (ст. 313 НК РФ):

1) первичные документы;

2) регистры НУ;

3) расчеты базы налога.

Карточка бухгалтерских счетов не входит в этот список, но зачастую ИФНС требует ее наряду с другими бухгалтерскими формами.

Если налоговая запрашивает карточки бухгалтерских счетов

Казалось бы, предприятие не обязано представлять ИФНС карточки бухучета, но не так все однозначно. Существует немало руководящих документов, регламентирующих представление регистров бухучета в различных ситуациях. Например, в письме Минфина РФ от 11.05.2010 № 03-02-07/1-228 отмечается, что при выездной проверке ИФНС полномочна проверять регистры бухучета и НУ, ведение которых закреплено в УП для целей налогообложения. Решение АС Центрального округа от 29.07.2015 № А35-1029/2014 отмечает, что НК РФ (ст. 21, 54, 93, 313) обязывает компании вести регистры бухучета, а у ИФНС есть право проверки тех из них, что ведутся в утвержденном порядке и на базе положений УП. Непредставление документов, ведение которых для целей НУ не является обязательным (и не закреплено в УП), не влечет налоговой ответственности.

Хотя карточки счетов не относятся к разряду подобных форм, компании могут их предоставлять, если считают необходимым. На практике чаще так и случается, особенно, если в требовании четко прописано, какие из них необходимы для проверки. Если же требование получено с формулировкой «по обоснованной необходимости», компании часто отказывают в представлении документов, мотивируя как раз необоснованность, поскольку НК РФ никак не комментирует подобную формулировку. В таком случае важно не игнорировать требование ИФНС, а отправить письменный отказ, указывая в нем, например, несостоятельность запроса или несоответствие информации в карточках критериям, предъявляемым НК.

Карточки бухгалтерских счетов по контрагенту для налоговой

При встречной проверке ИФНС не вправе запрашивать карточки бухгалтерских счетов в качестве подтверждающих операции с проверяемым контрагентом. Минфином РФ даны разъяснения, что запрашивать могут лишь документы, относящиеся к деятельности контрагента. В карточках же приводится информация о компании, следовательно, она вправе их не представлять.

Пример

При встречной проверке у компании затребованы документы, подтверждающие проведение сделок:

- счета-фактуры;

- договор;

- платежное поручение;

- ПКО;

- акт приема-передачи к договору;

- выписку из книги продаж;

- карточки бухгалтерских счетов 62, 90.

Компания, подготовив документы, непосредственно относящиеся к операциям с контрагентом, отказалась предоставить карточки, мотивируя в сопроводительной записке необоснованностью требования по их представлению, поскольку они не служат основанием для расчета и уплаты налогов проверяемого партнера (пп. 11 ст. 21 НК РФ).

ИФНС расценила действия компании, как отказ от предъявления данных, и оштрафовала (ст. 129.1 НК РФ). Компанией была инициирована процедура досудебного урегулирования спора, но вышестоящий орган (УФНС) встал на сторону инспекции.

Разбирательство продолжилось в суде, окончившись вынесением решения в пользу компании. Суд решил, что карточки бухсчетов 62 и 90, запрошенные ИФНС, в рассматриваемой ситуации не могут быть признаны документами, которые компания обязана представить ИФНС для проверки контрагента.

Суд основывал свои выводы исходя из того, что карточки счетов 62 и 90, являясь документами бухучета компании:

- не касаются деятельности контрагента;

- не связаны с расчетом и уплатой налогов, т. е., не будучи первичными документами или учетными регистрами, не подтверждают данные НУ.

Имеющиеся в карточках сведения не могут признаваться информацией, необходимой к представлению в ИФНС для налогового контроля партнера, а, так как карточки счетов не являются обязательными для целей НУ, компания-заявитель не несет ответственности за их непредставление. (Решение АС Республики Бурятия от 05.03.2013 № А10-2526/2012).

Счет 62 бухгалтерского учета «Расчеты с покупателями и заказчиками»

Счет 62 активный или пассивный?

Дебет показывает задолженность контрагентов нам

Кредит показывает нашу задолженность

Типовые проводки по счету 62

Что показывает оборотно-сальдовая ведомость по счету 62

Как верно прочитать образец карточки счета 62

Счет 62 активный или пассивный?

Счет 62 входит в раздел VI «Расчеты» Плана счетов бухгалтерского учета. Это синтетический счет бухгалтерского учета. Аналитика по счету 62 ведется в отношении каждого покупателя и каждого договора.

Счёт 62 бухгалтерского учета используется достаточно часто, так как клиенты есть у каждой организации. Бухгалтеру необходимо регулярно отслеживать долги клиентов с целью своевременного выявления просроченной задолженности. Для этой цели он имеет право открывать к счету 62 любое количество субсчетов. План счетов со всеми используемыми субсчетами необходимо закрепить в учетной политике.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Стандартные субсчета, с которыми работает бухгалтер:

- 01 «Расчеты с покупателями и заказчиками».

- 02 «Расчеты по авансам полученным».

- 03 «Векселя полученные».

Кроме этих, можно добавить субсчет для розничных покупателей, для расчетов в валюте, просроченной задолженности, расчетов взаимозависимых лиц и так далее.

Счет 62 активный или пассивный? Как видим из сути учета операций по счету 62, сальдо на нем отражает задолженность как положительную, так и отрицательную, то есть и наш долг покупателям, и их долг нам. Таким образом, сальдо по счету 62 может быть как кредитовым, так и дебетовым. А это означает, что счет 62 является активно-пассивным. В балансе счет 62 следует отражать развернуто, то есть дебетовый остаток в активе, а кредитовый — в пассиве.

Дебет показывает задолженность контрагентов нам

Дебет счета 62 показывает, как видно из названия, дебиторскую задолженность, то есть сумму долга контрагентов перед нашей организацией. Если рассматривать субсчета к счету 62 бухгалтерского учета, то можно узнать подробности о дебиторской задолженности. Например, по дебету субсчета 62.01 отражены суммы произведенных отгрузок. По дебету субсчета 62.02 показаны авансы, зачтенные в счет произведенных отгрузок. В дебет субсчета 62.03 попадают векселя, полученные в счет произведенных отгрузок. То есть видим, что любая задолженность покупателя (в виде полученных, но не оплаченных товаров (работ, услуг), выданного векселя, зачтенного, ранее выплаченного аванса) будет отражена в дебете какого-либо субсчета счета 62.

Кредит показывает нашу задолженность

Кредит счета 62 показывает величину долга перед клиентами, то есть кредиторскую задолженность. По аналогии обратимся к субсчетам к счету 62. По кредиту субсчета 62.01 отражают оплату произведенных отгрузок товаров (работ, услуг). Причем оплата может быть произведена не только деньгами на расчетный счет или в кассу, но и векселем или путем взаимозачета.

Кредит субсчета 62.02 показывает полученные авансы в счет грядущих отгрузок товаров. По кредиту субсчета 62.03 проводят суммы, поступившие от должников в оплату полученных от них векселей. То есть, аналогично ситуации с дебетом счета, любая возникшая задолженность нашей организации перед клиентами (оплата покупателем своего векселя или купленных товаров) отражается по кредиту счета 62.

Типовые проводки по счету 62

Проводки по счету 62 составляются в корреспонденции со счетами, указанными в приказе Минфина РФ от 31.10.2000 № 94н.

Примеры проводок по дебету:

Подпишитесь на рассылку

Типовые проводки по кредиту:

Организации, применяющие общую систему налогообложения и включающие в стоимость своих товаров и услуг суммы НДС, относят их на счет 62 как при отгрузке, так и при зачислении оплаты за отгруженные товары, включая авансы. Рассмотрим пример учета НДС в свете функционирования счета 62.

Пример

01.08.2018 ООО «Принцип» получило аванс на расчетный счет за предстоящую отгрузку товаров от ООО «Пир» в размере 10 000,00 руб., в т. ч. НДС 18% — 1525,42 руб.

Общая сумма договора — 30 000,00 руб., в т. ч. НДС 18% — 4576,27 руб.

13.08.2018 была произведена отгрузка товара на сумму 30 000,00 руб., в т. ч. НДС 18% — 4 576,27 руб.

15.08.2018 ООО «Пир» было перечислено 20 000,00 руб., в т. ч. НДС 18% — 3 050,85 руб., на расчетный счет ООО «Принцип» в качестве полного расчета по договору. Бухгалтер ООО «Принцип» сделает следующие проводки в журнале операций.

Что показывает оборотно-сальдовая ведомость по счету 62

Для того чтобы получить информацию по всем задолженностям покупателей и увидеть одновременно все открытые к счету субсчета, необходимо сформировать оборотно-сальдовую ведомость по счету 62. Данный отчет помогает бухгалтеру оценить общую картину состояния расчетов с клиентами организации. Как видно из его названия, он отображает обороты и сальдо на начало и конец по контрагентам за выбранный период. Оборотно-сальдовая ведомость раскрывает информацию по каждому контрагенту, с которым совершались операции за указанный период или на его начало имелась непогашенная задолженность, в разрезе каждого договора. Данные оборотно-сальдовой ведомости разбиты по субсчетам.

Пример оборотно-сальдовой ведомости вы увидите на нашем рисунке.

Как верно прочитать образец карточки счета 62

Карточка счета 62 может быть сформирована за любой промежуток времени, по каждому субсчету отдельно или в целом по счету 62. Также бухгалтер может сделать отбор по позициям аналитического учета:

- по любому контрагенту;

- конкретным договорам.

Карточка счета содержит следующие позиции:

- Начальное и конечное сальдо, обороты по дебету и кредиту в целом по счету за выбранный период. А также сальдо на конец каждой операции.

- Дату каждой операции.

- Корреспонденцию счетов и сумму каждой операции.

- Реквизиты первичных документов, на основании которых на счета разнесены операции.

- Наименование контрагентов и номера договоров.

- Суть отраженных операций.

Рассмотрим образец карточки счета 62 на нашем рисунке.

***

***

Счет 62 относится к активно-пассивным синтетическим счетам, на нем отражаются операции по расчетам с клиентами организации. Аналитика счета достаточно подробна, может быть построена по каждому договору внутри каждого контрагента. То же самое касается и субсчетов: к счету 62 их может быть открыто необходимое количество для более детального учета. Все добавленные субсчета надо внести в План счетов и утвердить в приложении к учетной политике организации.

Карточка аналитического учета в 1С 8.3

Для хранения данных о дебиторах и кредиторах, с информацией о каждой операции в первичных документах, служит карточка формы № РТ-12.

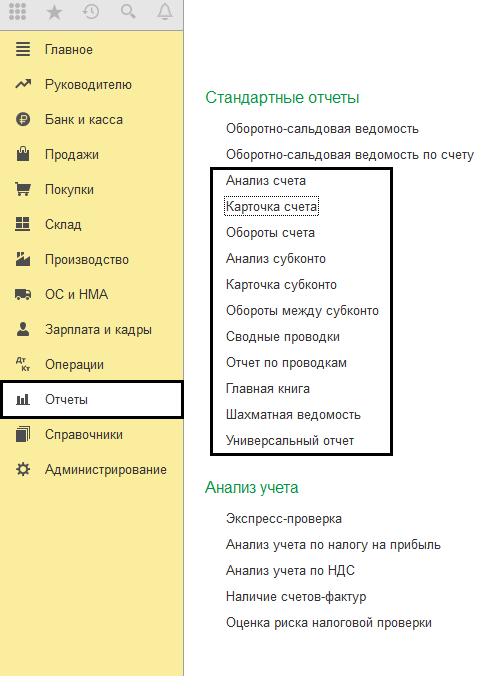

Необходимо учитывать то, что в версии программы «1С:Бухгалтерия предприятия 3.0» эта карточка в форме отчета не присутствует. Но ее возможно составить из данных, которые содержаться в стандартных отчетах программы. Все необходимые отчеты находятся в меню «Отчеты» — «Стандартные отчеты».

Отчеты представлены в различной форме, но это не мешает использовать их в работе.

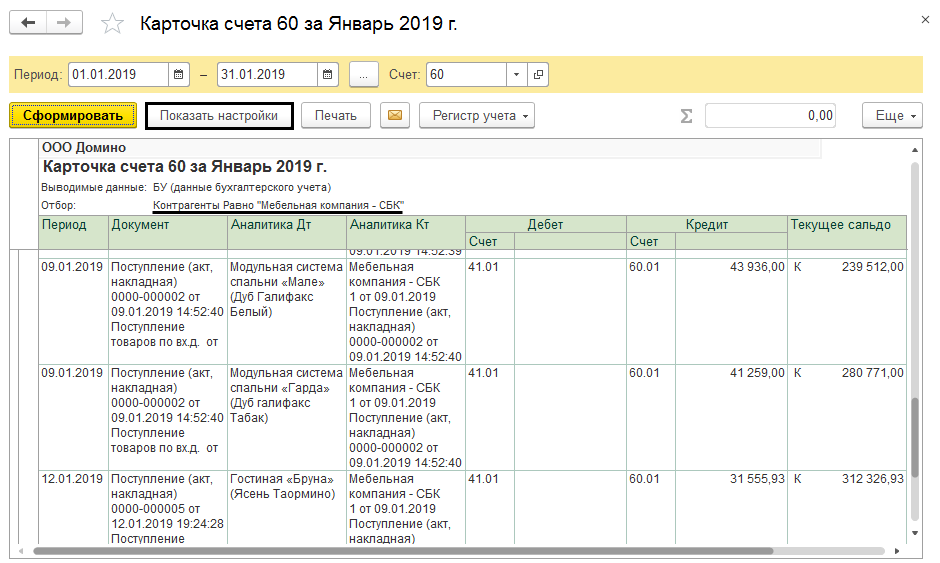

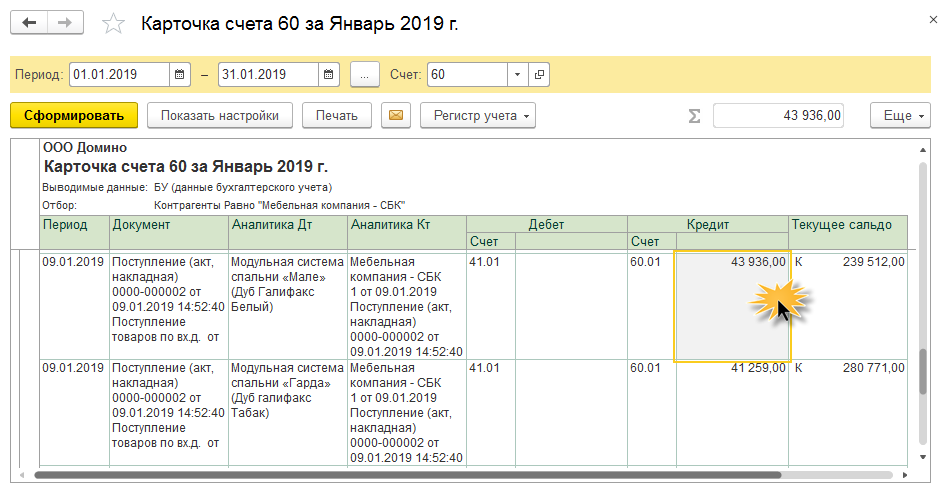

Карточка счета

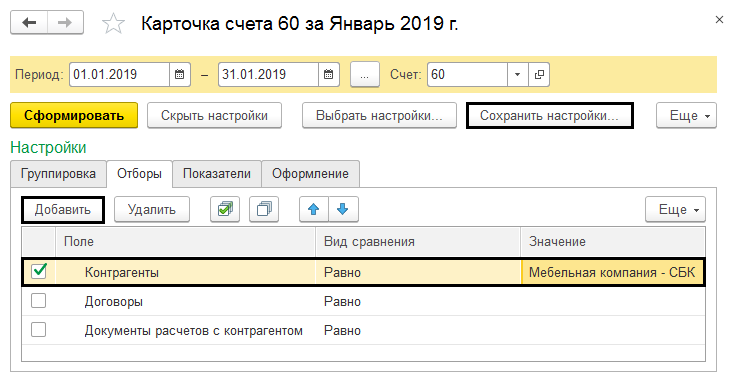

Программа предоставляет возможность сформировать «Карточку счета». Карточка содержит детальную информацию о движении документов по выбранному счету. Для примера сформируем данные по контрагентам. Выбираем счет № 60 «Расчеты с поставщиками и подрядчиками», и создаем карточку счета. Кнопка «Показать настройки», существующая в каждом отчете 1С, позволяет назначить дополнительный отбор, например, найти определенного контрагента.

В настройках счета есть базовый набор фильтров данных, которые будут в отчете:

- контрагенты;

- договоры;

- документы расчетов с контрагентом.

Если этого набора недостаточно для работы, кнопка «Добавить» позволяет включить в фильтр дополнительные показатели. Выбранные данные можно сохранить в настройках отчета, используя кнопку «Сохранить настройки…».

При необходимости, можно посмотреть любой первичный документ в аналитическом отчете 1С, дважды кликнув его кнопкой мыши.

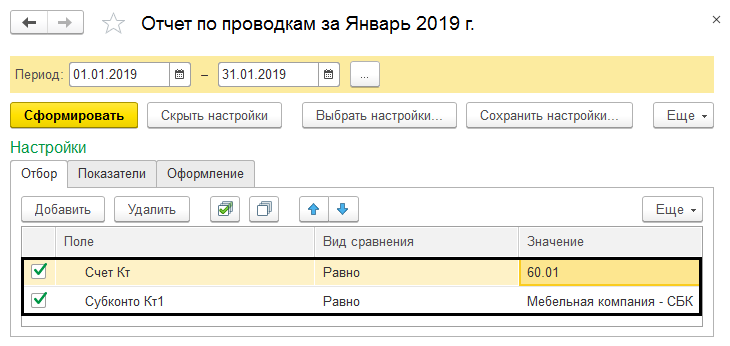

Отчет по проводкам

Данные по нескольким счетам одновременно формируются с помощью функции «Отчет о проводках». Функция «Показать настройки» в «Отборе», тоже участвует в выборе нужных показателей. Установив в поле «Вид сравнения» значение «Равно», выберите нужный счет, а в значении поля «Субконто» найдите требуемого контрагента.

Следующие значения могут быть применены при установке отбора.

Пользователь может применить функцию «Список значений» для отбора конкретных значений, например, счетов 60.01 или 60.02.

Формируя любой отчет в программе 1С, можно задавать похожие условия.

Обращаем внимание на то, что счет выбирать нужно с субсчетом формирующим проводку (в нашем примере субсчет 60.01 и 60.02). Если этого не сделать — отчет получится пустым. В этом отличие от карточки счета, где достаточно указать счет группы.

Аналитические отчеты из группы «Стандартные отчеты» формируются аналогично.

Универсальный отчет

«Универсальный отчет» позволяет подобрать аналитическую информацию для работы с карточкой аналитического учета. Он расположен в разделе «Отчеты» — «Стандартные отчеты». Для сбора подобной информации выбирайте раздел отчета «Регистры бухгалтерии». Кнопка «Настройки» устанавливает различные фильтры для этого отчета.

Поле «Добавить отбор» задает отборы для формирования данных.

Для детализации полей отбора, используется кнопка «+». Таким образом, в настройках отчета возможно выбрать любые данные.

Закладка «Структура» используется для указания данных, которые необходимы пользователю в отчете. Группируются данные в поле «Детальные записи».

Так прибавляются поля с нужной информацией.

После окончания настройки строка с детализацией будет выглядеть так:

Завершив настройки и нажав кнопку «Закрыть и сформировать», пользователь получает сформированный отчет.

В программе «1С:Бухгалтерия предприятия 3.0» отсутствуют некоторые унифицированные формы. Их возможно составить самостоятельно, обработав аналитические данные из стандартных отчетов.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Оборотно-сальдовая ведомость по счету: варианты настройки в «1С:Бухгалтерии 8»

Для получения данных в любых необходимых разрезах выбранного счета в программе «1С:Бухгалтерия 8» предусмотрено большое количество вариантов настройки отчета (в том числе в разрезе реквизитов субконто). О том, как получить тот или иной отчет, рассказывают методисты фирмы «1С».

Отчет «Оборотно-сальдовая ведомость по счету» (меню «Отчеты» — «Оборотно-сальдовая ведомость по счету») показывает начальные и конечные остатки, а так же обороты за период для выбранного счета. Для счетов, по которым ведется аналитический учет, можно получить остатки и обороты раздельно по объектам аналитического учета (субконто).

Для формирования «Оборотно-сальдовой ведомости по счету» достаточно в форме отчета указать организацию, период и выбрать счет бухгалтерского учета. После чего нажать кнопку «Сформировать» на командной панели формы отчета.

Для получения данных в любых необходимых разрезах выбранного счета в программе предусмотрено большое количество вариантов настройки отчета. С помощью кнопки «Настройка…» командной панели формы отчета в специальном диалоговом окне можно задавать различные условия детализации и отбора. Причем, настройка отбора и детализации возможна не только по субконто, но и по реквизитам субконто.

Рассмотрим несколько вариантов настройки отчета «Оборотно-сальдовая ведомость по счету». Для примера используем счет 60.01 «Расчеты с поставщиками и подрядчиками», организацию ООО «Белая акация», период 01.04.2006-30.04.2006.

Данные по контрагенту с детализацией по документам расчетов

Для того, чтобы получить данные только по контрагенту «МГТС» с детализацией по документам расчетов на закладке «Отбор» установим флажок в строке с элементом Контрагенты, выберем Тип сравнения — Равно, Значение — МГТС (выберем из справочника «Контрагенты»). На закладке «Детализация» из 3 субконто, по которым ведется аналитический учет на счете 60.01 — «Контрагенты», «Договоры» и «Документы расчетов с контрагентом» — оставим в списке только «Котрагенты» и «Документы расчетов с контрагентом». Субконто «Договоры» удалим из списка нажатием на кнопку  в окне настройки. После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате таких настроек сформируется оборотно-сальдовая ведомость (см. рис. 1).

в окне настройки. После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате таких настроек сформируется оборотно-сальдовая ведомость (см. рис. 1).

![]()

Рис. 1

Расчеты между контрагентами с детализацией по договорам

Допустим необходимо получить данные по расчетам с контрагентами «МГТС» и «Инвентарь база ООО» с детализацией по договорам.

Для этого на закладке «Отбор» установим флажок в строке с элементом Контрагенты, выберем Тип сравнения — В списке, Значение — МГТС, Инвентарь база ООО (при нажатии на кнопку выбора откроется окно, в котором можно указать список контрагентов, выбрав их из справочника «Контрагенты») (см. рис. 2).

Рис. 2

На закладке «Детализация» укажем субконто «Контрагенты» и «Договоры». После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате получим оборотно-сальдовую ведомость в разрезе выбранных нами контрагентов (см. рис. 3).

![]()

Рис. 3

Расчеты со всеми поставщиками с детализацией

Необходимо получить данные по расчетам со всеми поставщиками с детализацией только по контрагенту и виду контрагента (юридическое или физическое лицо).

Для этого на закладке «Отбор» снимем все флажки. На закладке «Детализация» в первой строке списка укажем субконто «Контрагенты», во второй строке выберем вид контрагента (реквизит субконто «Контрагенты») — «Юр./физ.лицо» (см. рис. 4). После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки. В результате настройки сформируется соответствующая оборотно-сальдовая ведомость (см. рис. 5).

Рис. 4

![]()

Рис. 5

Настройка по элементу названия поставщика

Если необходимо получить данные по расчетам с поставщиками, наименование которых начинается, например, с выражения «мос» с детализацией по всем субконто счета 60.01, то на закладке «Отбор» в верхней строке установим флажок, выберем Поле — Контрагенты. Наименование (реквизит субконто «Контрагенты»), Тип сравнения — Содержит, Значение — мос% (знак «%» означает, что после выражения «мос» может быть произвольное количество символов). На закладке «Детализация» укажем в списке все 3 субконто счета 60.01 — «Контрагенты», «Договоры» и «Документы расчетов с контрагентом». После выполнения всех настроек нажмем на кнопку ОК в правой нижней части окна настройки, после чего сформируется оборотно-сальдовая ведомость.

От редакции: О возможностях настройки отчетов в «1С:Бухгалтерии 7.7» читайте .

Анализ 51 счета по контрагентам, договорам и документам

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

- карточка счета;

- оборотно-сальдовая ведомость по счету 51.

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Если не поможет — тестирование базы в конфигураторе (тоже копии). Попробуйте сделать непроведенным док, который ввел 3488.51, как изменится анализ?

Кроме того, существует возможность настроить традиционно синтетические отчеты для вывода данных аналитического учета (например, «Оборотно- сальдовая ведомость»).

Отчет «Карточка счета» также может выводить как движения по счету 51 в целом, так и по отдельным банковским счетам. Для этого в диалоге отчета следует выбрать нужный банковский счет. Установив показ оборотов по дням. можно добиться того, что форма отчета «Карточка счета» приблизится к банковской выписке, что может быть удобно для контроля введенных данных.

При формировании синтетических отчетов (таких, как «Шахматка», «Главная книга», «Журнал-ордер») выводятся сводные остатки и обороты по счету 51. Но эти сводные цифры могут быть развернуты в других отчетах. Чтобы это сделать, достаточно просто дважды щелкнуть левой клавишей «мыши», установив ее указатель на нужной ячейке отчета.

Например, по двойному щелчку в отчете «Оборотно-сальдовая ведомость» программа выводит список отчетов, которые она предлагает использовать для расшифровки выбранной ячейки. Чтобы развернуть сальдо и обороты счета 51 по банковским счетам, следует выбрать отчет «Ведомость по счету»{amp}amp;#8211; программа откроет оборотно- сальдовую ведомость по банковским счетам.

Если же из отчета «Оборотно- сальдовая ведомость» открыть «Карточку счета» или «Отчет по проводкам» (по 51-му счету), то программа выведет проводки по всем банковским счетам. Отбор по банковскому счету можно установить, перейдя в режим настройки и указав нужный банковский счет. Для этого банковский счет в «Карточке счета» следует выбрать в поле «Субконто1», а в «Отчете по проводкам»{amp}amp;#8211; вписать его наименование в поле «Фильтр» (дописать в конец строки).

Аналогично «Оборотно-сальдовой ведомости» можно расшифровать сводные данные по 51-му счету при просмотре других синтетических отчетов.

Основными отчетами, которыми современный бухгалтер получает информацию это:

- Оборотно-сальдовая ведомость по 51 счету;

- Анализ счета;

- Карточка счета.

Рассмотрим примеры каждого из них в программе 1С.

Счет 51 в бухгалтерском учете — проводки и примерами

Безналичные расчеты с поставщиками, заказчиками и персоналом занимают важное место в учете любой организации. Для отражения обобщенной информации о безналичных операциях предприятие использует бухгалтерский счет учета 51. В статье мы поговорим об особенности отражения операций по данному счету, а также рассмотрим типовые проводки и примеры в виде таблицы.

Счет 51 создан для учета, контроля и анализа информации о денежных средствах, которые числятся на банковских расчетных счета организации. Данный счет используется исключительно для отражения расчетов в рублях.

Средства, поступающие на счет 51, отражаются по Дт, сумма списаний — по Кт. Основанием для отражения поступлений по счету 51, являются банковские выписки, суммы перечисления средств проводятся по счету на основании платежных поручений.

Организация аналитического учета по счету 51 осуществляется в разрезе контрагентов, с которыми ведутся расчеты, и в разрезе видов осуществляемых операций (перечисление средств поставщику, расчеты по кредиту, выплаты персоналу и т.п.).

Счёт 51 бухгалтерского учета — это активный счет «Расчётные счёта», ведь безналичные средства – самый мобильный актив организации, лежит в начале раздела «Денежные средства» плана счетов бухгалтерского учёта. Данный счёт обобщает информацию о наличии и движении денежных средств в валюте РФ на расчётных счетах предприятия, которое может иметь несколько таких счетов, открытых в кредитных организациях.

Основные аспекты бухгалтерского учёта по 51 счёту «Расчётные счёта»:

- Операции отражаются на основании выписок от кредитной организации в комплексе с денежно-расчётными документами по ним;

- Поступление на расчётный счет предприятия отражено по дебету, а списание – по кредиту.

- Сальдо счета показывает остаток средств на расчетном счете:

При проверке выписок кредитной организации могут быть обнаружены суммы, ошибочно отнесённые на дебет или кредит счёта 51 бухгалтерского учёта. Их отражают на 76 счёте «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по претензиям».

Важно! При просроченной задолженности по налогам, ФНС может выставить платёжное требование организации, которое банк исполнит в первую очередь без участия должника.

| Счёт Дт | Счёт Кт | Описание операции |

| 51 | 57 | Денежные средства «в пути» поступили на счёт |

| 51 | 58/66,67 | Возврат предоставленного займа/поступление за счёт взятого кредита и прочих займов |

| 51 | 86 | Поступление денежных средств в счёт целевого финансирования, от других организаций и лиц, бюджета |

| 51 | 91 | Выручка от продаж |

| 81 | 51 | Выкуп доли (собственных акций) у участников |

| 84 | 51 | Оплата мероприятий (по решению учредителей) |

| 99 | 51 | Покрытие некомпенсируемых расходов, связанных с ЧС и стихийными бедствиями |

Допустим, ООО «Лето» имеет один основной счёт в банке. Вскоре дополнительно ООО «Лето» открыло корпоративный карточный счёт, на который были зачислены денежные средства с расчётного счёта. Также была удержана комиссия банка за открытие. Пополнен основной счёт. Все операции проводились в валюте РФ.

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 51 | 50 | Поступление денежных средств на основной расчётный счёт из кассы | Платёжное поручение |

| 55.07 | 51 | Перечисление денежных средств на банковский карточный счёт с расчётного счёта | Выписка банка |

| 91.02 | 55.07 | Оплачены услуги банка (комиссия) | Счёт-фактура по комиссии банка |

Предположим, ООО «Осень» перечислила на депозит 2 000 000 руб. под 10,5% годовых (сложные проценты) на один год. При этом, 50 000,00 руб. сняты с расчётного счёта на целевые внутрихозяйственные расходы.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.03 | 51 | 2 000 000 | Денежные средства перечислены на депозит | Платёжное поручение |

| 76 | 55.03 | 21 000 | По депозиту начислены проценты | Бухгалтерская справка |

| 51 | 55.03 | 21 000 | Проценты по вкладу зачислены на расчётный счёт | Выписка банка |

| 51 | 55.03 | 2 000 000 | Возврат денежных средств, перечисленных на депозит | Выписка банка |

| 50 | 51 | 50 000 | Снятие денежных средств с расчётного счёта | Выписка банка |

Допустим, ООО «Осень» приобрела товары на общую сумму 114 550 руб. В счёт оплаты поставщику выдан беспроцентный вексель. По прошествии двух месяцев оплачен.

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 114 550 | Получены товары от поставщика | Товарная накладная |

| 60 | 60.03 | 10 500 | Выдан вексель продавцу | Вексель выданный |

| 60.03 | 51 | 114 550 | Оплачен вексель | Платежное поручение |

Аналитический учёт по 51 счёту «Расчётные счета» в программе 1С Бухгалтерия ведётся при помощи стандартных отчётов по каждому:

- Субсчёту, то есть по каждому расчётному счёту организации, используя отчёт Оборотно-сальдовая ведомость;

- Поступлению и списанию денежных средств, используя отчёт Карточка счёта.

Для оперативного распоряжения финансами сальдо по счёту контролируется ежедневно.

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности.

Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании.

Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств.

Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях.

Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств.

Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета.

Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам.

Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов.

Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов.

Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия.

Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных.

Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика.

Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

- Касса предприятия (Д 51, К 50) — данная проводка составляется при зачислении на расчетный счет наличных средств из кассы.

- Расчеты с контрагентами (Д 51, К 62/60/76) — на счет зачислена сумма от покупателей, прочих дебиторов, от поставщиков (возврат аванса, излишне перечисленные средства, расчеты по выставленным претензиям).

- Кредиты, ссуды, займы (Д 51, К 66) — операция проводится в случае прихода на расчетный счет полученных заемных средств.

- При расчетах с акционерами, собственниками (Д 51, К 75) — внесены средства учредителей (в качестве оборотных или при увеличении уставного капитала).

- Расчеты с бюджетами и внебюджетными организациями (Д 51, К 68, 69) — перечислены излишне уплаченные налоги или суммы социальной поддержки населения (пособия, больничные и т. д.).

Счет 51 «Расчетный счет»

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Страница не найдена

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

| по дебету | по кредиту |

| 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 98 Доходы будущих периодов 99 Прибыли и убытки |

04 Нематериальные активы 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 58 Финансовые вложения 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 81 Собственные акции (доли) 84 Нераспределенная прибыль (непокрытый убыток) 96 Резервы предстоящих расходов 99 Прибыли и убытки |

В типовой конфигурации «1С:Бухгалтерия 7.7» (а так же в других типовых конфигурациях «1С: Предприятия», где ведется хозрасчетный бухгалтерский учет) для ведения учета организациями, имеющими несколько рублевых расчетных счетов, на счете 51 «Расчетный счет» организован аналитический учет по субконто «Банковские счета», и не предусмотрено ведение субсчетов.

Такой порядок ведения учета целесообразно применять по следующим причинам:

-

Помимо использования в качестве субконто, справочник «Банковские счета» необходим для хранения реквизитов расчетных счетов. Эти реквизиты используются при формировании платежных поручений.

-

Открытие нового расчетного счета не требует перенастройки рабочего плана счетов, типовых операций и документов, использующих счет 51.

Остатки и обороты по отдельным банковским счетам можно получить с помощью стандартных отчетов («Оборотно-сальдовая ведомость по счету», «Журнал ордер счета по субконто», «Анализ счета по субконто» и др.).

Добавить комментарий