КБК

Исчисление и расчет транспортного налога

Обязанность по уплате транспортного налога лежит на всех владельцах автотранспорта ― как на обычных гражданах, так и на организациях. Базой для расчета налога по наземному автотранспорту признается мощность двигателя, измеряемая в лошадиных силах.

Налог признается региональным и уплачивается в бюджет по месту регистрации автомобиля. Уплачивать авансовые платежи обязаны лишь организации. У прочих лиц такая необходимость отсутствует.

С отчетной кампании за 2020 год налоговики самостоятельно станут рассчитывать юрлицам сумму налога и высылать уведомления на оплату

О том, как изменился порядок уплаты налога организациями с 2020 года, читайте в этой статье.

ВНИМАНИЕ! Уплачивать транспортный налог организации обязаны вне зависимости от того работает ли ТС или в ремонте или сдается в аренду. Главное, что авто зарегистрировано на предприятие. Это является основнаием для уплаты транспортного налога.

КБК по транспортному налогу в 2020-2021 годах для физических лиц

Владельцы автотранспорта являются плательщиками транспортного налога. Налогоплательщикам-гражданам приходит уведомление-расчет из ФНС, сформированное в соответствии с данными органов, производящих регистрацию автотранспортных средств.

Если налогового уведомления от ИФНС нет, то физлицу надлежит самостоятельно уведомить налоговый орган о наличии у него транспорта, подлежащего обложению налогом.

О последствиях своевременного и несвоевременного сообщения об этом читайте в этом материале.

Согласно п. 1 ст. 363 НК РФ гражданам необходимо произвести своевременную оплату за имеющиеся у них автомобили до 1 декабря следующего года включительно.

По транспортному налогу КБК в 2020-2021 годах для физлиц: 182 1 06 04012 02 1000 110.

Для уплаты физическими лицами транспортного налога КБК в 2020 году не изменится.

КБК транспортного налога – 2020, 2021 для организаций

За любыми юрлицами, несмотря на систему налогообложения, признается обязанность по оплате транспортного налога на весь зарегистрированный автотранспорт. Исчисление ими суммы налоговых платежей, в соответствии с п. 1 ст. 362 НК РФ, за налоговый период 2020 года включительно производится налоговиками. Оплата (п. 3 ст. 363.1 НК РФ) перечисляется ежеквартально (если авансы есть) или сразу за весь год по его окончании.

Для юрлиц КБК по транспортному налогу в 2020-2021 годах следующий: 182 1 06 04011 02 1000 110.

Как всегда, бухгалтеров волнует вопрос: произошли какие-либо изменения в КБК по транспортному налогу — 2020-2021 для юридических лиц или нет? Можем успокоить читателей: КБК по транспортному налогу — 2020-2021 для организаций останется неизменным.

Пример заполнения платежного поручения на уплату транспортного налога подготовили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе и проверьте правильно ли вы заполнили реквизиты платежки. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

КБК пени по транспортному налогу

В случае несвоевременной оплаты начисленного налога придется заплатить в бюджет и соответствующие пени за каждый день просрочки. КБК пени по транспортному налогу в 2020–2021 годах:

- для компаний ― 182 1 06 04011 02 2100 110;

- для физлиц ― 182 1 06 04012 02 2100 110.

Для уплаты пени по транспортному налогу КБК в 2020-2021 годах не изменился ни для организаций, ни для физических лиц.

Рассчитать пени по транспортному налогу можно с помощью нашего сервиса «Калькулятор пеней».

Итоги

КБК по транспортному налогу за последние годы не изменился. При этом КБК для уплаты транспортного налога предусмотрены разные для плательщиков-организаций и плательщиков-физлиц. Если требуется уплатить пени или штраф по транспортному налогу, также используются специальные коды бюджетной классификации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Код бюджетной классификации используют для обозначения доходов и расходов бюджета при заполнении платежных поручений. Мы разобрались и готовы рассказать о том, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками, допущенными в платежном поручении.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2020 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее. Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками.

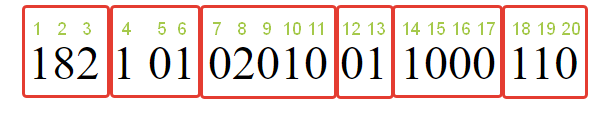

Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н. В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

Таблица поможет при заполнении платежного поручения. В ней приведена подробная расшифровка КБК, разряды указаны в отдельной колонке.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Группа доходов |

|

|

|

Подгруппа доходов |

5, 6 |

Для налоговых и неналоговых доходов:

|

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Статья доходов |

Коды, по которым администраторы классифицируют поступающие платежи. Коды указаны в приложении 1.1 к Указаниям, утвержденным Приказом Минфина России от 01.07.2013 № 65н. |

|

|

Подстатья доходов |

||

|

Элемент доходов |

12,13 |

Коды для распределения платежей — бюджеты:

|

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

|

Структура КБК |

№ разряда |

Что указывать в платежном поручении |

|

Аналитическая группа подвида доходов бюджетов |

18, 19, 20 |

Значения кодов утверждает Минфин России, финансовый орган субъекта РФ, муниципального образования. Если не утвердили, то укажите:

Статьи выбытия нефинансовых активов:

|

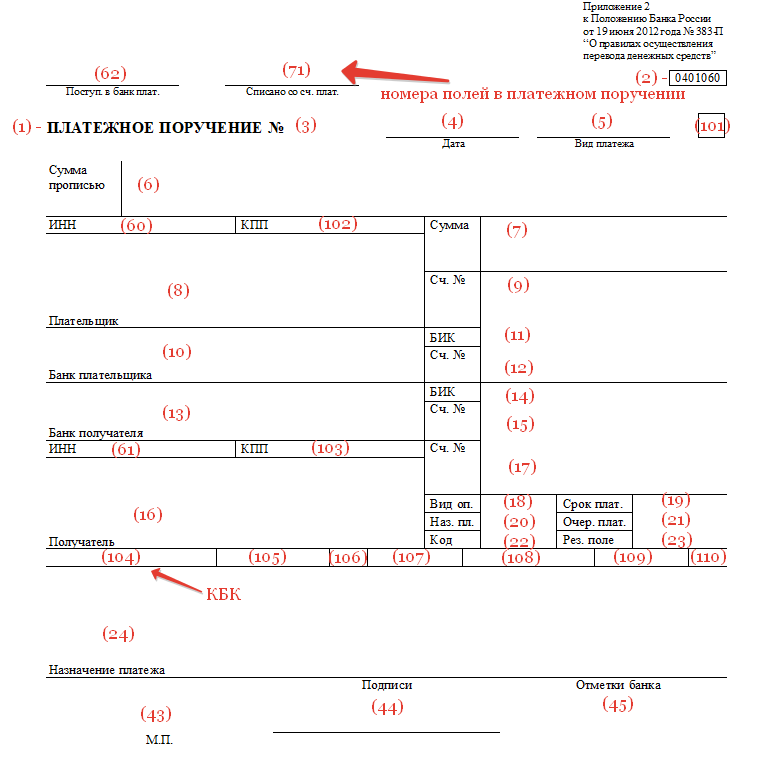

Поле КБК в платежном поручении

Каждому полю в платежном поручении присвоен собственный номер.

В платежном поручении есть отдельное поле для КБК (это 104 поле), и оно должно быть верно заполнено (правила заполнения платежного поручения вы можете посмотреть в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Если КБК указан в платежке неверно, то соответствующая сумма может быть отнесена к невыясненным платежам. Федеральное казначейство может отнести его в разряд «невыясненных».В то же время ошибка в указании КБК в платежке может привести к недоимке по налогу и страховым взносам.

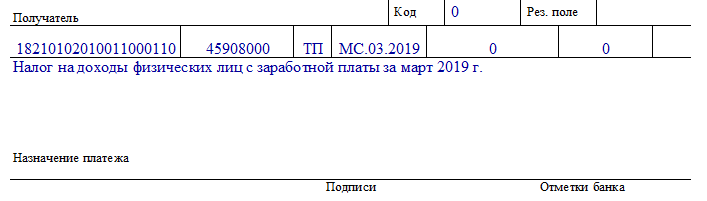

Приведем пример заполненной платежки с внесенными данными о получателе:

- в поле 104 платежного поручения указан КБК для перечисления НДФЛ;

- 105 — ОКТМО;

- 106 — основание — текущий платеж (сокращенно ТП);

- 107 — период (МС — сокращенно месяц);

- 108 — в этом поле стоит «0» (при уплате по требованию в это поле платежки ставится номер документа с требованием);

- 109 — «0» (поле платежки предназначено для указания даты сдачи декларации или расчета. Если платеж осуществляется независимо от сдачи отчетности, в этом поле платежки всегда ставится «0»);

- 110 — поле всегда остается пустым в платежном поручении;

- 24 — краткое назначение платежа: вид налога и период уплаты.

ВАЖНО! В 2020 году страховые взносы необходимо платить не в фонды, а именно в налоговые инспекции, соответственно, в платежках указываются иные реквизиты счета. Оплата взносов на «травматизм» также перечисляется в ФСС.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Шаг 3. После истечения срока обязательно закажите в налоговой справку о расчетах с бюджетом или акт сверки, чтобы удостовериться, что инспекторы зачли сумму на правильный КБК.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от 19.01.2017 № 03-02-07/1/2145).

Таблица часто используемых КБК

| КБК по налогу на доходы физических лиц (НДФЛ) | КБК по единому налогу с доходов при упрощенке |

| КБК по земельному налогу | КБК для оплаты единого налога при упрощенке с разницы между доходами и расходами |

| КБК по налогу на имущество организаций | КБК по водному налогу |

| КБК по единому налогу на вмененный доход (ЕНВД) | КБК по НДС 2020 |

| КБК по налогу на прибыль |

КБК по страховым взносам на 2020 год: пенсионное, медицинское, социальное страхование |

| КБК по транспортному налогу для юридических лиц и граждан | КБК для оплаты налога на прибыль, зачисляемого в бюджеты субъектов РФ |

Администраторам необходимо заполнить реквизиты на профиле образовательной организации.

Для перехода на страницу раздела «Администрирование» необходимо:

- выбрать и нажать на синем фоне главного меню пункт «Образование» — «Моя школа»;

- на открывшейся странице кликнуть на иконку «гаечный ключ».

Шаг 1. Вкладка «Доп.сведения»

Для заполнения реквизитов организации необходимо нажать на пункт «Доп. сведения» в блоке «Настройки» и внести:

- полное и краткое наименование юридического лица;

- КПП;

- ИНН;

- ОКТМО.

После внесения данных необходимо нажать кнопку «Сохранить».

Примечание: каждое из полей принимает определенное количество цифр для того или иного номера (кода): КПП — 9 цифр, ИНН — 10 цифр, ОКТМО — 11 цифр.

Шаг 2. Вкладка «Расчётный счёт»

Для заполнения банковских реквизитов организации необходимо нажать на пункт «Расчётный счёт» в блоке «Настройки» и указать:

- наименование юридического лица;

- краткое наименование;

- КПП;

- ИНН;

- ОКТМО;

- БИК банка;

- наименование банка;

- корреспондентский счёт банка;

- номер счёта;

- наименование получателя;

- КБК;

- комментарий.

После внесения и проверки данных нужно нажать кнопку «Сохранить».

Примечание: каждое из полей принимает определенное количество символов: БИК банка — 9 цифр, К/с банка — 20 цифр, Номер расчётного счёта — 20 цифр, КБК — 20 цифр.

В платежных поручениях существует множество реквизитов. Один из них — код бюджетной классификации. Так, оплачивая имущественный сбор в платежке указывают КБК налога на имущество, зависящий от типа плательщика — юр- или физлицо. КБК на 2018 и 2019 год для тех и других указаны в статье. Шифры классификации регулируются Минфином РФ и согласовываются с налоговой службой.

Отличия КБК по имущественному налогу для юридических и физических лиц

Имущественный сбор уплачивают физлица и фирмы. Для первых и вторых пошлина различается по типу. Так, для граждан это местный сбор, а для предприятий — региональный.

Физлица вносят налоговые средства в зависимости от нахождения собственности: в черте города (район), пригород, село, область. Сбор на недвижимую собственность компаний уплачивают в зависимости от нахождения имущества на территории Единой системы газоснабжения.

Единая система газоснабжения — территория, на которой расположена федеральная магистраль газопровода, передающая природный газ по всей стране. Так как налоговая база рассчитывается из кадастровой стоимости собственности, то и расположение имущества влияет на цену последнего. Исходя из цены подсчитывается сумма сбора, а при уплате пошлины организации указывают эту информацию. Чтобы налоговикам было проще понять, какой взнос делает фирма, тип платежа зашифрован под соответствующим КБК. Таким образом, КБК на налог на имущество физических лиц и предприятий различается по типу самого сбора.

Ставки и штраф за неуплату налога на имущество

По сбору на недвижимую собственность для физ- и юрлиц в законодательстве существует две отдельные главы. Пошлина на имущество граждан регламентируется главой 32 ФЗ № 117, а для компаний — главой 30 ФЗ № 117:

- Сбор для компаний. Согласно ст. 380 гл. 30 НК РФ, имущественный налог для предприятий подсчитывается по максимальному тарифу — 2,2%. Для отдельных регионов муниципальные власти вправе корректировать цифру, но не более максимального размера. Также для организаций предусмотрены льготы вплоть до ставки 0%. Но законодательство РФ предупреждает, что с 1 января 2035 года нулевой тариф будет исключен и предприятия будут уплачивать пошлину по тарифу, установленному на тот момент.

- Сбор для граждан. Согласно ст. 406 гл. 32 НК РФ, сумма пошлины подсчитывается исходя из кадастровой или инвентаризационной цены имущества. В п. 4 ст. 406 тариф сбора варьируется от 0,1% при стоимости до 300 000 рублей до 2% при цене, равной более 500 000 рублей. Так же, как и для расчета пошлины для предприятий, для граждан муниципальные власти вправе установить дифференцированные тарифы, которые зависят от кадастровой цены, коэффициента-дефлятора, действующего на момент подсчета, места расположения объекта обложения сбором.

Для обоих типов плательщиков отчетный промежуток равен календарному году, а авансовые платежи вносятся ежемесячно. Пропущенные платежи и несвоевременное внесение налоговых средств наказывается по одной статье для обоих субъектов по уплате налога на собственность. Согласно ст. 122 НК РФ ФЗ № 146 от 31.07.1998 (ред. 27.12.2018), штраф за:

- ненамеренную неуплату — 20% от налоговой суммы;

- намеренную неуплату — 40% от суммы сбора.

КБК по имущественному сбору для юридических лиц

Шифр для предприятий различается десятой цифрой в зависимости от того, входит ли компания в Единую систему газоснабжения (ЕСГ) или нет. Десятое число в классифицирующем коде — показатель, или элемент, дохода. На 2018 и 2019 годы для компаний, входящих в ЕСГ, показатель соответствует цифрам 02020, а если организация находится вне системы, то 02010.

Изменения КБК в 2020 году

С 1 января 2019 года, согласно ст. 374 гл. 30 ФЗ № 117 от 05.08.2000 (ред. 25.12.2018), пошлина с организаций взимается только за недвижимую собственность и арендованную, доверенную или совместную недвижимость.

Согласно п. 4 ст. 374 ФЗ № 117, предприятия не уплачивают пошлину на имущество за:

- землю, природные ресурсы, так как на них есть отдельные сборы;

- за участки и недвижимость, предназначенные для военных действий и принадлежащих государству;

- объекты культурного наследия;

- ядерные установки и др.

За владение, временное или постоянное, уплачиваются отдельные сборы, регламентированные налоговым законодательством РФ.

В Приказе Минфина РФ № 65н от 01.07.2013 (ред. 20.12.2018) прописаны КБК на имущество 2020 года для юридических лиц. А согласно п. 2 Приказа Минфина России № 277н от 20.12.2018, установленные шифры действительны с 2018 по 2020 год включительно.

КБК по имущественному сбору, которое не входит в ЕСГ Кодировка типа платежа для организаций, которые уплачивают имущественный сбор, не находясь в Единой системе газоснабжения.

|

Наименование налога |

Платеж |

КБК |

|

Налог на имущество организаций по имуществу, не входящему в ЕСГ |

Налог |

182 1 06 02010 02 1000 110 |

|

Пени |

182 1 06 02010 02 2100 110 |

|

|

Проценты |

182 1 06 02010 02 2200 110 |

|

|

Штрафы |

182 1 06 02010 02 3000 110 |

КБК по налога на имущество, которое включено в ЕСГ

Собственность компаний, входящих в единую модель газоснабжения, облагается сбором с указанием КБК, которые прописаны в нижеуказанной таблице.

|

Наименование налога |

Платеж |

КБК |

|

Налог на имущество организаций по имуществу, входящему в ЕСГ |

Налог |

182 1 06 02020 02 1000 110 |

|

Пени |

182 1 06 02020 02 2100 110 |

|

|

Проценты |

182 1 06 02020 02 2200 110 |

|

|

Штрафы |

182 1 06 02020 02 3000 110 |

КБК для налога на имущество для физических лиц

Пошлина на собственность физлиц отличается от сбора для предприятий, поэтому КБК для физлиц по количеству больше и каждый шифр отличается от предыдущего в зависимости от типа уплаты.

|

Наименование налога |

Платеж |

КБК |

|

Налог на имущество физлиц во внутригородских муниципальных образованиях городов федерального значения |

Налог |

182 1 06 01010 03 1000 110 |

|

Пени |

182 1 06 01010 03 2100 110 |

|

|

Проценты |

182 1 06 01010 03 2200 110 |

|

|

Штрафы |

182 1 06 01010 03 3000 110 |

|

|

Налог на имущество физлиц в городских округах |

Налог |

182 1 06 01020 04 1000 110 |

|

Пени |

182 1 06 01020 04 2100 110 |

|

|

Проценты |

182 1 06 01020 04 2200 110 |

|

|

Штрафы |

182 1 06 01020 04 3000 110 |

|

|

Налог на имущество физлиц в городских округах с внутригородским делением |

Налог |

182 1 06 01020 11 1000 110 |

|

Пени |

182 1 06 01020 11 2100 110 |

|

|

Проценты |

182 1 06 01020 11 2200 110 |

|

|

Штрафы |

182 1 06 01020 11 3000 110 |

|

|

Налог на имущество физлиц во внутригородских районах |

Налог |

182 1 06 01020 12 1000 110 |

|

Пени |

182 1 06 01020 12 2100 110 |

|

|

Проценты |

182 1 06 01020 12 2200 110 |

|

|

Штрафы |

182 1 06 01020 12 3000 110 |

|

|

Налог на имущество физлиц в межселенных территориях |

Налог |

182 1 06 01030 05 1000 110 |

|

Пени |

182 1 06 01030 05 2100 110 |

|

|

Проценты |

182 1 06 01030 05 2200 110 |

|

|

Штрафы |

182 1 06 01030 05 3000 110 |

|

|

Налог на имущество физлиц в сельских поселениях |

Налог |

182 1 06 01030 10 1000 110 |

|

Пени |

182 1 06 01030 10 2100 110 |

|

|

Проценты |

182 1 06 01030 10 2200 110 |

|

|

Штрафы |

182 1 06 01030 10 3000 110 |

|

|

Налог на имущество физлиц городских поселениях |

Налог |

182 1 06 01030 13 1000 110 |

|

Пени |

182 1 06 01030 13 2100 110 |

|

|

Проценты |

182 1 06 01030 13 2200 110 |

|

|

Штрафы |

182 1 06 01030 13 3000 110 |

Добавить комментарий