Когда выставляется счет фактура

Когда выставляется счет-фактура

Актуально на: 13 сентября 2017 г.

Когда выставляется счет-фактура при отгрузке? По общему правилу оформить и выставить счет-фактуру необходимо в течение 5 календарных дней со дня отгрузки товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ). Счет-фактура составляется в 2-х экземплярах: один нужно передать покупателю, другой – зарегистрировать в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 2,3 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Продавец вправе выписать единый счет-фактуру на несколько отгрузок одному покупателю. При этом важно, чтобы он был выставлен не позднее 5 календарных дней с даты составления первой накладной (или первого акта, если речь идет об услугах или работах) (Письмо Минфина России от 12.01.2016 N 03-07-09/140). Отметим, что разные виды отгруженных товаров, как и разные виды оказанных услуг (выполненных работ) также могут быть указаны в одном счете-фактуре (Письмо ФНС России от 23.09.2016 N ЕД-4-15/17910).

Срок выставления счета-фактуры продавцом при получении аванса составляет тоже 5 календарных дней со дня получения суммы оплаты в счет предстоящих поставок товаров, выполнения работ, оказания услуг (п. 3 ст. 168 НК РФ).

Когда «выписывается» электронный счет-фактура

Электронный счет-фактуру продавец должен выставить так же в 5-тидневный срок после отгрузки товара (выполнения работ, оказания услуг) или получения аванса. Конечно, при условии, что у продавца и покупателя есть договоренность об использовании электронных счетов-фактур.

Продавец должен оформить электронный счет-фактуру по утвержденному формату (утв. Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@), подписать его усиленной квалифицированной электронной подписью руководителя организации и направить его покупателю по телекоммуникационным каналам связи (п. 2.4 Порядка и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от 10.11.2015 N 174н, далее – Порядка). В ответ оператор электронного документооборота должен будет направить подтверждение, что файл к нему поступил. Тогда счет-фактура будет считаться выставленным (п. 1.10 Порядка).

Когда счет-фактуру составляет налоговый агент по НДС

Налоговые агенты по НДС также в большинстве своем должны составлять счета-фактуры. К примеру, организация приобретала у органа госвласти муниципальное имущество, не закрепленное за муниципальным предприятием или учреждением (п. 3 ст. 161 НК РФ). Тогда счет-фактуру в одном экземпляре она должна будет составить в общеустановленный срок, т. е. в течение 5 календарных дней с даты перечисления аванса или с даты оплаты принятого на учет имущества (Письмо ФНС РФ от 12.08.2009 N ШС-22-3/634@).

Кем и когда выставляется счет-фактура

Счет-фактура представлен документом, который подтверждает отгрузку товаров или оказание услуг. В нем дополнительно приводится информация об уплаченной сумме покупателем. Документация выставляется заказчику со стороны продавца разнообразных товаров или исполнителем, выполняющим работы или оказывающим услуги. Процесс выполняется после того, как покупатель официально оформит приемку груза.

Назначение счета-фактуры и его реквизиты

Он необходим для ведения налогового учета в компаниях при уплате НДС. К особенностям его заполнения относится:

- формируется исключительно по установленному образцу;

- оформляется продавцом, так как именно он по закону обязан уплачивать НДС;

- на основании счета-фактуры покупатель принимает суммы НДС к вычету;

- документ фиксирует факт выполнения обязательств по договору, а также подтверждает сумму уплаченного НДС, который разрешено зачесть.

Внимание! НК содержит основные реквизиты этого документа.

К обязательным реквизитам относится:

- порядковый номер, причем он может меняться, так как зависит от количества вносимых корректировок;

- юридические адреса и другие сведения об обоих участниках;

- информация об отправителе и получателе груза;

- номер платежки, если предварительно перечислялся аванс или иные платежи за будущие поставки;

- название продаваемых товаров или оказываемых услуг, а также единицы измерения;

- количество товаров, которые были фактически отгружены;

- цена за каждую единицу, причем это значение должно совпадать со сведениями из договора, а также не учитывается размер налога;

- общая стоимость поставленных товаров;

- размер акциза, если продаются подакцизные предметы;

- дата составления;

- ставка налогообложения;

- сумма налога;

- страна, где были произведены товары;

- реквизиты таможенной декларации.

Страна происхождения указывается, если продаются товары, изготовленные иностранными государствами.

По какой форме выставляются счета-фактуры

Он содержит значимую информацию о контрагентах и продаваемых товарах. Указывается их цена, место производства и другие экономические показатели. Поэтому при внесении сведений учитываются правила:

- первая строка включает дату формирования документации, а также ее номер;

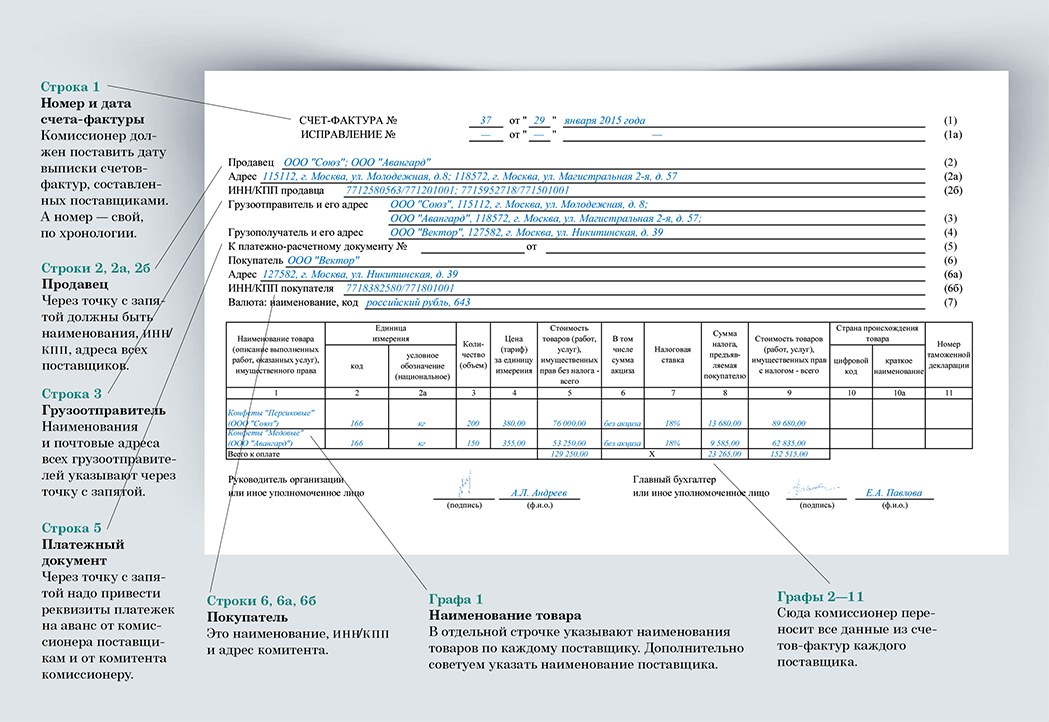

- во 2-ой строке указываются сведения о продавце и получателе товаров, причем к ним относится наименование компаний, их юридический адрес, ИНН и КПП, но сведения должны совпадать с информацией из учредительной документации организаций, а также приводятся полные и сокращенные названия;

- строки 3 и 4 предназначены для сведений о грузоотправителе и получателе, поэтому приводятся их наименования и почтовые адреса, но если процесс отгрузки выполняется продавцом, то повторять сведения не нужно;

- строка 5 содержит номер и дату составления платежки, если предварительно покупатель перечислил продавцу аванс, а если он отсутствует, то ставится прочерк;

- в строке 7 приводится название валюты, в которой перечисляются средства;

- далее идет таблица, которая включает наименования всех товаров или услуг, причем сведения переносятся из официальных контрактов, а также приводятся их коды, условные обозначения, единицы измерения, число предметов и цена за каждый элемент;

- в графу 6 таблицы вносятся сведения о размере акциза;

- графы 7 и 8 предназначены для ставки налогообложения по НДС, а также прописывается размер налога, предъявляемого покупателю, причем сумма указывается с копейками, поэтому не допускается округление;

- в таблице графы 10 и 11 заполняются исключительно при продаже иностранных товаров, поэтому приводится наименование страны их происхождения и специальный цифровой код;

- допускается ставить прочерки в графах 10 и 11, если происходит продажа отечественных товаров или поставщик не обладает нужной информацией.

Документ подписывается директором компании, а также главбухом или иными работниками предприятия, обладающими соответствующими полномочиями. Допускается заполнять счет-фактуру не только в бумажном виде, но и на ПК.

Ставка и сумма налогообложения

Грамотно сформированные счета-фактуры передаются представителю ФНС для расчета НДС, а также они обязательно изучаются налоговыми инспекторами во время камеральных или выездных проверок.

В процессе заполнения документа рассчитывается НДС, для чего цена товара или услуги умножается на ставку налогообложения. С 2019 года основная ставка повысилась с 18% до 20%. При этом осталась неизменной ставка 10%, которая применяется для детских товаров и продуктов питания.

Справка! До 2025 года предлагается ставка 0% при поставке разных товаров авиатранспортом в Крым и Севастополь.

Если точно знать правильную ставку, то не составит труда рассчитать размер налога по каждой операции, а также определить размер вычета по НДС. Многие фирмы не обязаны уплачивать НДС, если они работают по специальным налоговым режимам, к которым относится ЕНДВ, УСН, ПСН, или ЕСХН. Поэтому они могут не формировать регулярно счета-фактуры. Они рассчитывают только единый налог, который заменяет несколько видов сборов.

Компании, которые пользуются упрощенными режимами, часто сталкиваются с отказом от сотрудничества, так как поставщики, работающие с НДС, не смогут при таком партнерстве вернуть часть налога.

Кто выставляет счет-фактуру покупатель или продавец

Многие предприятия во время функционирования обязаны грамотно заполнять и хранить счета-фактуры, а иначе нарушают закон. Документ составляется следующими лицами:

- налогоплательщиками, выбравшими в процессе регистрации систему ОСНО;

- деятельность фирмы осуществляется от имени владельца, работающего по НДС;

- участники сделки выступают членами товарищества доверительного управления или концессии, а также другого аналогичного учреждения;

- товары импортируются из других государства.

В остальных ситуациях компании могут отказаться от обязательной уплаты НДС, хотя представители ФНС рекомендуют всегда выставлять счета, чтобы не возникало дополнительных вопросов по уплате налогов.

Предприниматели формируют документацию в следующих ситуациях:

- компания работает по ОСНО, поэтому главному бухгалтеру приходится рассчитывать и уплачивать несколько видов налогов, к которым относится и НДС;

- фирма рассчитывает налоги на основании полученного аванса, причем он может быть как частичным, так и полным. Счет-фактуры на аванс обязательно выставлять;

- организация сотрудничает с иностранными гражданами, выступающими покупателями;

- фирма арендует объекты недвижимости, принадлежащие муниципалитету;

- учреждение покупает имущество у государства.

Счета-фактуры составляются в конце месяца или квартала на основании всех предложенных товаров, причем это особенно важно для компаний, которые каждый день или ежемесячно занимаются отгрузкой больших партий товаров.

В каких случаях не выставляется счет-фактура

Имеются определенные предприятия, которые могут отказаться от составления данной документации, причем к ним не могут быть предъявлены какие-либо претензии со стороны ФНС. Нужно ли выставлять счет-фактуру без НДС? Не нужно составлять счета-фактуры бизнесменам:

- предприятия и ИП, работающие по упрощенным режимам;

- предприниматели специализируются на розничной торговле товаров или предлагают услуги населению, а не другим организациям;

- предприятия, которые продают товары только за безналичный расчет;

- фирма специализируется на предоставлении услуг общепита;

- компании, которые получили освобождение от уплаты многочисленных сборов, так как совершают какие-либо специальные операции.

Важно! Право на освобождение от уплаты НДС и составление счетов-фактур должно подтверждаться официальными бумагами, которые по первому требованию передаются налоговым инспекторам.

Сроки выставления счет-фактуры

Они должны выставляться в строго установленные сроки. По общим правилам документ оформляется в течение максимально 5 дней с момента заключения сделки по продаже товаров или оказания услуг. Но учитываются и другие даты:

- с момента получения аванса, причем, даже если он представлен только частичной оплатой товаров;

- при непосредственной передаче имущества или прав на какую-либо собственность;

- с момента выполнения обязательства по отгрузке партии товара.

С любого вышеуказанного события должно пройти не больше 5 дней. Учитываются только календарные дни, но если пятый день выпадает на праздник или выходной, то допускается переносить срок на один день вперед.

Внимание! Для предотвращения споров и неурядиц, рекомендуется составлять счета-фактуры непосредственно в день, когда товары отправляются покупателю.

Допускается иногда составлять документ даже до того момента, как покупатель получит товары. Поставщик формирует бумаги сразу после отправки, поэтому процесс не зависит от срока предоставления счета. При этом компания не привлекается к ответственности и не платит штрафы за несоблюдение сроков.

Когда выставляется счет фактура

Существуют некоторые ситуации, при которых фирмы обязаны формировать данную документацию. К ним относится:

- регулярные отправки товаров или оказание услуг, связанных с электроснабжением, газооборотом или нефтяной продукцией;

- оказание услуг связи;

- работа в сфере общепита, причем услуги оказываются многократно и ежедневно.

При составлении счета-фактуры учитывается необходимость соблюдения срока в 5 дней. В текущем месяце обязательно заносится номер счета в регистрационную книгу. Особенности сотрудничества и передачи документов приводятся в договоре, составленном между двумя компаниями.

Если поставщик за 30 дней продает одному клиенту много товаров, то он может оформлять процесс доставки с помощью одного счета.

Порядок выставления счетов-фактур:

- документ передается лично или отправляется по электронным каналам связи;

- запрещено пользоваться свободной формой, так как существует унифицированный образец, утвержденный законодательством;

- электронная форма используется только при наличии одобрения от второго участника, так как компании должны пользоваться одинаковым программным обеспечением;

- при выставлении счет-фактуры онлайн, привлекаются операторы, рекомендуемые ФНС, причем их список приводится на сайте инспекции.

Электронный документооборот доступен исключительно для компаний и ИП, у которых имеется квалифицированная ЭЦП.

Электронный и бумажный счет-фактура

По закону компании могут обмениваться не только бумажными, но и электронными счетами-фактурами. Во второй ситуации передача документации выполняется операторами. Для подтверждения законности счетов используется ЭЦП.

Электронные формы представлены официальными документами, обладающими юридической ценностью.

Сводный счет-фактура

Он представлен документом, который формируется на основании нескольких первичных бумаг, а не только на основании одной докладной или иной документации. Нередко для составления этого документа используется несколько счетов-фактур. Регулируются правила формирования бумаги следующими нормативными актами:

- Ст. 158 НК. В ней говорится о том, что сводные счета-фактуры составляются при продаже предприятия в качестве имущественного комплекса. Поэтому выделяются разные виды имущества отдельными позициями. Разделяется дебиторская задолженность, цена акций и иные активы.

- ПП №1137. В этом постановлении содержатся правила заполнения счетов-фактур. Здесь перечисляются основные требования, предъявляемые к документации, а также указываются ситуации, при которых необходимо их выставлять.

- Разъяснения ФНС и Минфина. Они публикуются довольно часто, а также с их помощью можно найти ответы на многочисленные вопросы, касающиеся формирования и выставления счетов-фактур в разных ситуациях. Описываются правила использования документации при долевом строительстве домов или при совершении агентских сделок.

Важно! Доверять составление документов рекомендуется опытным бухгалтерам, которые хорошо разбираются в требованиях законодательства.

Выставление корректировочного счета-фактуры

Они формируются, когда внесены определенные изменения в договор, составленный между двумя компаниями. Обычно эти корректировки касаются стоимости товаров, а также количества поставленных предметов. Поэтому приходится вносить изменения в счета, для чего используется понятная форма.

В корректировочную документацию вносится информация:

- номер документа, причем он зависит от того, в который раз вносятся поправки;

- дата выставления счета-фактуры;

- ссылка на первый вариант;

- реквизиты каждого участника;

- в табличной части указываются изменения.

Все сведения, которые включаются в корректировочный документ, должны соответствовать информации из учредительной документации компании. В конце указывается валюта, в которой осуществляются расчеты. Подписывается счет-фактура ответственными специалистами компании.

Журнал учета счетов-фактур

Налогоплательщики обязаны не только регулярно составлять счета-фактуры, но и фиксировать их формирование в специальном журнале. Здесь указываются не только выставленные, но и полученные документы, а также приводится информация о книгах покупок и продаж, если прибыль от совершенных операций используется во время расчета сбора.

При совершении разных операций, представленных продажей товаров или передачей прав на имущество, происходит начисление НДС, поэтому требуется внесение сведений в счета-фактуры. Документ фиксируется в журнале полученных и выставленных счетов фактур, а также делается отметка на страницах книги продаж.

Покупатель, который получает от второго участника счет, ставит отметку в книге покупок, что выступает подтверждением его права на получение вычета по НДС. Налог, фиксирующийся в книге покупок и продаж, в будущем переносится в налоговую декларацию, передаваемую в ФНС. Аналогичные документы ведутся поставщиками и покупателями. Отсутствие журнала учета выступает основанием для привлечения компании к ответственности при проведении проверок со стороны инспекции.

Ответственность за нарушение сроков выставления счет-фактуры

Бизнесмены обязаны передавать разные отчеты и декларации в ФНС в строго установленные сроки. Счета-фактуры выставляются в течение 5 дней с момента совершения операции, по которой требуется уплачивать НДС. Только при соблюдении таких условий покупатель сможет воспользоваться правом на получение вычета по этому сбору. Если нарушаются сроки, то по закону продавцы редко привлекаются к ответственности и уплачивают штрафы, но возникают разногласия с другим участником сделки.

Если счет выставляется заранее, то это не сможет негативно повлиять на возможность возврата НДС, так как документ активен даже до того момента, когда доставляются товары или оказываются услуги.

Если дата, указанная в документации, предшествует моменту отправки товара, то это не считается нарушением или серьезной ошибкой, поэтому представители ФНС не имеют право отказать покупателю в предоставлении вычета. Штраф накладывается только при отсутствии счета или предоставления документов с опозданием. Ответственность в виде санкции наступает, если информация о счетах не внесена в регистрационную книгу, которую должны вести все плательщики НДС.

Если же компания затягивает срок, то становится причиной наложения штрафа со стороны налоговых инспекторов. Если товар доставлен в конце текущего периода, а документ составляется в начале следующего периода. Штраф начинается от 10 тыс. руб., а если выявляются повторные ошибки со стороны компании, то санкция увеличивается до 30 тыс. руб.

Если недобросовестный предприниматель намеренно отказывается от выставления счетов, чтобы снизить налоговую базу, то штраф составляет 20% от долга, но не меньше 40 тыс. руб. Второй участник сделки дополнительно может подать иск в суд, так как он не сможет рассчитывать на вычет. Судьи обычно по таким делам принимают решение о взыскании с ответчика суммы, которая равна возможному вычету. Поэтому представители организаций обязаны ответственно подходить к процессу выставления счетов в установленные сроки.

Полезное видео

Из видео вы узнаете как выставлять и регистрировать электронные счета-фактуры.

Счета-фактуры представлены обязательными документами, которые составляются после оказания услуги или продажи товаров. Они позволяют зафиксировать операции, по которым приходится уплачивать НДС. Они требуются для заполнения декларации по этому сбору, а также позволяют участникам рассчитывать на вычет по НДС. Поэтому бухгалтеры организаций должны хорошо разбираться в правилах и сроках составления этих документов. В ином случае компаниям придется сталкиваться с судебными разбирательствами и крупными штрафами.

Выставление счета на оплату — правила и порядок

Общие правила

Счет на оплату – это не первичный документ, т.к. не отражает факта хозяйственной жизни. Он не входит в число обязательных бухгалтерских документов и в учете не отражается, но при этом играет существенную роль в расчетах между контрагентами.

Выставляет его продавец товаров или услуг, а оплачивает – покупатель или любое лицо по его поручению.

Основная цель этого документа – уведомить о необходимости платежа и зафиксировать его сумму.

Если нет заключенного договора, он может служить офертой, если будет содержать все существенные условия сделки. При этом оплата счета будет считаться акцептом оферты. Оплаченный документ будет служить подтверждением сделки между сторонами.

Утвержденной формы счета нет, как нет и законодательно закрепленных правил его оформления, но в практике его использования сложились определенные требования к содержанию.

Реквизиты:

- наличие номера и даты;

- реквизиты продавца;

- наименование покупателя;

- предмет расчетов (товар, услуга, их количество, цена, стоимость);

- ставка и размер налога на добавленную стоимость, которым облагается товар (услуга, работа);

- общая сумма;

- при необходимости указывается срок, в течение которого нужно перечислить деньги.

Образец формы счета пользователи сервиса «Моё дело» могут найти в разделе «Бланки».

НДС в счете

Если продавец товаров или услуг – плательщик НДС, он должен отдельной строкой выделить сумму НДС.

Если продавец освобожден от уплаты НДС, например, в связи с применением специального налогового режима (УСН, ЕНВД, ПСН), сумму НДС в счете выделать не надо, но нужно сделать пометку «Без НДС» и указать причину. Например, «На основании пункта 2 статьи 346.11 НК РФ» (если документ выставляет организация на УСН) или «На основании пункта 3 статьи 346.11 НК РФ» (если выставляет ИП на УСН).

Что, если наоборот, вы работаете на спецрежиме, а поставщик товаров или услуг выставил вам счет с НДС? Смело оплачивайте всю сумму, указанную в нем, и в назначении платежа указывайте «Включая НДС 18%» (или другую ставку налога, указанную в счете). Это налог не ваш, а поставщика, и то, что вы оплатите НДС и укажете это платежке, для вас никаких последствий иметь не будет.

Чем отличаются счета индивидуальных предпринимателей и организаций

Отличия есть, но их немного:

- Индивидуальный предприниматель указывает Ф.И.О, организация – наименование по уставу.

- ИП ставит одну свою подпись, а счет организации подписывают руководитель и главный бухгалтер.

- Счет ИП содержит только ИНН, а организации – ИНН и КПП.

- Документ ИП может быть без печати, если предприниматель работает без нее.

Можно ли оплачивать без счета

Можно, без проблем.

Есть договор? При перечислении денег можно сделать ссылку на него. Есть накладная или акт? Ссылайтесь в платежке на них.

Более того, можно вообще платить без документа-основания. В назначении платежа вы можете просто указать товар или услугу, и этого будет достаточно.

Но если по каким-то причинам дело дойдет до суда, эффективнее будет показывать там реальные документы на оплату – тот же самый счет, накладную или договор. К тому же вам и самим так будет удобнее отслеживать оплаты, и в учете будет больше порядка.

Как передать счет контрагенту

Любым удобным способом: передать лично в руки, отправить обычной почтой, факсом или по электронной почте.

Самый удобный способ – сформировать счет в сервисе «Моё дело» и не распечатывая отправить ссылку на него контрагенту, сразу с кнопкой оплаты. Так вы сократите время расчетов.

Перейдя по ссылке, ваш контрагент попадает на страницу, где отображается выставленный счет и предлагается несколько способов оплаты. Деньги поступят на ваш счет в банке.

Счет на оплату, счет-договор, счет-фактура – что в них общего

Счет-договор – это, по сути, тот же самый документ на оплату, но дополнительно включающий в себя реквизиты договора.

В нем прописываются условия доставки, сроки перечисления денег, порядок возврата, обмена, хранения и все то, что продавец считает нужным сообщить о товаре или услуге.

Этот документ обычно заменяет договор, если сумма сделки небольшая.

Факт оплаты счета-договора подтверждает согласие покупателя с указанными условиями.

У счета-фактуры совсем другая функция – подтвердить факт поставки товара (выполнения работ или услуг) и указать на наличие НДС в сделке.

Применяется индивидуальными предпринимателями и компаниями, работающими на ОСНО. Выдается вместе с накладной или актом выполненных работ.

Выставление счета на предоплату и постоплату: в чем разница?

Только в сроках платежа. Участники сделки могут зафиксировать в договоре внесение предоплаты сразу после его подписания.

Тогда продавец выставляет счет на аванс, а на остаток документ выставляется после подписания накладных покупателем.

Это уже постоплата, так как она производится после получения товара.

Можно вообще не заморачиваться и при желании выставить один общий документ на всю сумму договора, а контрагент будет его оплачивать частями.

Журнал счетов: нужная опция

Чтобы не запутаться во всех документах, выставленных контрагентам, полезно вести журнал их учета. Это делать не обязательно, но желательно, т.к. систематизация выставленных документов удобна прежде всего вам самим.

Имея под рукой информацию, когда, кому и на какую сумму были выписаны документы, продавец без труда отследит любой платеж, а еще вовремя напомнит о долге нерадивому покупателю.

Форма журнала определяется продавцом, главное, чтобы он содержал данные о платежах и плательщиках. Можно вести один реестр для всех счетов организации, а можно завести отдельный по каждому контрагенту.

Выставление счетов в сервисе «Моё дело»

В сервисе «Моё дело» вы сможете формировать документы в считанные секунды, причем реквизиты ваши и контрагента подтянутся автоматически. Вы можете загрузить в сервис сканы подписи, печати, логотипа – и они будут автоматически отображаться в выставляемых документах.

Ссылку на готовый документ можно сразу отправить контрагенту.

Система систематизирует информацию по выставленным и оплаченным счетам, свяжет поступившие средства со счетом, договором и накладной, и отразит сумму в учете. Вы всегда сможете отследить любую сумму и подтверждающие документы по ней.

Если вы из месяца в месяц выставляете одним и тем же клиентам счета и акты на одинаковую услугу, создать новый документ вы можете просто скопировав предыдущий. Также очень удобно выставлять акты сразу по группе счетов. Для этого в реестре документов вы просто ставите галочки напротив тех счетов, по которым нужно выставить закрывающие документы. Одним кликом по кнопке «Создать» сформируются акты или накладные. Любой документ, созданный в сервисе, можно скачать в формате Excel или PDF.

Бланк счета на оплату и любого другого документа вы можете найти в базе шаблонов нашего сервиса. Наши эксперты отслеживают все изменения в законодательстве, чтобы вы работали только с актуальными документами.

Подключитесь – и все узнаете сами.

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

Порядок выставления счета-фактуры

Под счетом фактурой подразумевается документ, подтверждающий оказание работ или услуг, выдачу продукции, а также их стоимость.

В российском бухгалтерском учете этот тип документов предназначен для введения налогового учета НДС (налога на добавленную стоимость). Порядок, сроки, требования к заполнению, и применение счетов фактур закреплены в Налоговом кодексе РФ (НК РФ).

Заполняется счет фактура контрагентом, осуществляющим продажи или оказывающим услуги, а также выполняющим требования по уплате НДС в бюджет государства. В то же время данный документ служит основанием для приемки получателем продукции и услуг от продавца, а также размеров НДС с учетом их вычета.

Требования к оформлению

Выставление счетов фактур подразумевает наличие обязательной информации в документе:

- наименований и реквизитов обоих контрагентов сделки;

- перечень выданной продукции или оказанных услуг;

- наличие цены на каждое наименование;

- общая стоимость;

- ставка и сумма налогообложения.

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Счет фактуры могут выставляться как в бумажном виде, так и в электронном. Получается, что предприятия имеют право выставлять данные документы в электронном виде, но только с взаимного согласия обеих сторон договора. Здесь еще соблюдается условие, что существует совместимое техническое оборудование для принятия и обработки счетов фактур, которые отвечают установленному формату и порядку.

Сроки предъявления

Налоговый кодекс РФ в п.3 ст. 168 регламентирует срок выставления счет фактуры, который составляет 5 календарных суток с момента:

- получения частичного или полного расчета за выполнение работ, услуг, покупку продукции или наделения правами на имущество;

- выдачи продукции, оказания услуг, работ, наделения правами на имущество.

Причем пятидневный срок отсчитывается, начиная со дня, следующего за днем выдачи товаров, оказания услуг, работ, наделения имущественными правами. В ст. 6.1 НК РФ также оговаривается, что в случае, когда последние сутки рассчитанного срока приходятся на выходной или праздничный день, то момент окончания срока переносится на ближайший рабочий день, который следует за данным.

Существует возможность выставления счета фактуры продавцом единожды на весь реализованный товар по итогам месячного срока.

Здесь, правда, нужно учитывать, что такая привилегия дается предприятиям, которые работают в сферах производящих бесперебойные регулярные поставки одному контрагенту.

Примерами подобных ситуаций служат такие:

- бесперебойное оказание услуг или продаж товаров, связанных с транспортировкой энергоносителей (свет, газ, нефть и т. д.);

- предоставление услуг по электросвязи;

- реализация пищевых продуктов, проходящая каждый день в многоразовых количествах.

В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим. Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Ответственность за нарушение сроков

В законодательстве РФ не предусматривается ответственность за нарушение сроков выставления счета фактуры. Только у организации существует вероятность получить штраф за отсутствие данных документов. Этот вопрос регулируется ст. 120 Налогового кодекса РФ.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Нюансы порядка выставления счетов фактур

Порядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было. То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Бывают случаи, иногда отгрузка проводится раньше, чем осуществлена проплата за нее, тогда встает вопрос: «Когда выставляется счет фактура?». В этой ситуации документ должен предъявляться на протяжении пяти календарных дней, которые отсчитываются с момента отгрузки продукции. Согласно п.3 ст. 168 НК РФ, не имеет значения день, в который перешло право собственности покупателю.

Что касается произведенных работ и услуг, то нельзя предъявить счет фактуру по услугам до того времени, пока они не будут оказаны. Но только не тогда, когда предприятие-покупатель проводит предварительную оплату за выполнение работ (услуг).

Аргументами, которые позволят предприятию-продавцу выставить счет фактуру до факта оказания услуг (в момент подписания договора) и при отсутствии авансового платежа является, те что у предприятий-поставщиков сроки предъявления данной документации не имеют принципиальных значений.

Одновременное получение счета фактуры покупателем служит обязательным условием для вычитания НДС, то есть досрочное получение не влияет на выполнение данного условия.

Скачать образец бесплатно:

Похожие статьи

Счет-фактура на услуги

Существует огромное количество документов и неважных или ненужных среди них нет. Но для организаций, применяющих общую систему налогообложения, особняком стоит счет – фактура. Рассмотрим его более детально.

Счет – фактура в жизни организации

В процессе своей деятельности сотрудники любой, даже самой маленькой организации, сталкиваются с необходимостью составления множества документов.

Особенно важным документом для организации, находящейся на общей системе налогообложения и являющейся плательщиком НДС, является счет – фактура.

Это документ, который составляется на каждый приход товара или услуги. И в точности так же выставляется покупателям. Счет – фактура является подтверждением факта совершения сделки.

Обычно счет – фактура входит в комплект документов на отгрузку или продажу вместе с договором, счетом и актом выполненных работ или товарной накладной.

От того, насколько правильно и своевременно будет выставлен счет – фактура, зависит получит ли организация вычет по НДС, что принципиально важно для организаций, работающих на ОСНО.

Какие виды счетов – фактур бывают?

В процессе деятельности организации бывает всякое. Каждый новый факт жизни предприятия должен быть оформлен документально. При осуществлении покупок или продаж материальных ценностей или услуг главным документом является счет – фактура.

Какие виды счетов – фактур выдаются в той или иной ситуации рассмотрим на примерах.

- ООО «Ромашка» оказывает услуги по установке и настройке сметных программ. С каждой продажей услуг в составе комплекта документов выставляется счет – фактура. В свою очередь, ООО «Ромашка» закупает канцтовары для использования в офисе. Вместе с поставкой приезжает и счет – фактура, отражающая факт покупки. В обоих случаях составляется обычная счет – фактура, составленная по утвержденной форме.

- ООО «Василек» перечисляет аванс за услуги прокладки коммуникаций к жилому дому. Денежные средства оплачены в конце 2 квартала. Определено, что услуга будет оказана только в 3 квартале. Соответственно, чтобы документально подтвердить намерение сторон и своевременно оплатить НДС в бюджет, поставщик должен выставить счет – фактуру на аванс. Этот документ позволяет продавцу не занизить базу по НДС, а покупателю принять НДС к вычету. В графе 1 такого счета – фактуры нужно прописать за что конкретно получена предоплата.

- ООО «Лютик» оказал ООО «Одуванчик» услугу по составлению проектной документации. После составления услуги выставлена обычная счет – фактура. Чуть позже выяснилось, что при составлении документа не была учтена скидка, предназначенная организации. Получается, что сумма счет – фактуры должна измениться. В таком случае составляется корректировочная счет – фактура. При этом об изменениях ставим в известность покупателя, заключаем соглашение об изменении условий. Такие корректировочные документы могут выставляться на каждое изменение или, если операции проводятся по одному контрагенту, может быть выставлена единая корректировочная счет – фактура. Документ должен быть выставлен в течение 5 календарных дней с момента согласования изменений. Корректировочный документ содержит информацию о том, в какую первичную счет – фактуру вносятся изменения и величину этих изменений. Подписывает такой документ как всегда руководитель и главный бухгалтер организации.

|

Установленные сроки выставления счетов – фактур

По общему правилу все счета – фактуры выставляются в течение 5 календарных дней с момента отгрузки товаров или оказания услуги. Также существует мнение Минфина о том, что в срок 5 дней, включается день отгрузки. Однако принято ориентироваться на сроки, установленные налоговым кодексом.

В октябре 2020 года Минфин выпустил Письмо №03-07-14/74899, где сказано, что если в течение месяца нет перерыва в поставках, то можно выставить один общий документ в срок до 5 числа следующего месяца. Для некоторых организаций выставлять документы таким образом очень удобно. Например, так могут делать охранные предприятия, фирмы, организующие ежедневный привоз хлеба.

Порядок составления счета – фактуры на услуги

Для начала стоит отметить, что с 1 января 2020 года произошло увеличение ставки НДС, в связи с чем в счете – фактуре изменилась графа 7. Теперь в этой графе указывается новая ставка – 20%. Других изменений в форме документа не произошло.

Счет – фактура может выставляться при покупке (продаже) товаров или услуг. И в том и в другом случае документ составляется по общепринятой, установленной законодательно форме.

Однако существуют некоторые различия. Рассмотрим их в таблице.

| Заполнение счета – фактуры при продаже (покупке) продукции | Заполнение счета – фактуры при продаже (покупке) услуг |

| Обязательно указывается номер документа и дата совершения операции | Заполняется аналогично |

| Указываем название продавца, покупателя, их адреса и ИНН | Заполняется аналогично |

| Обязательно указываем кто является грузополучателем, грузоотправителем и их адреса | Отгрузки товаров не происходит, данные строки не заполняются. Ставим прочерк. |

| Прописывается номер платежного поручения, если покупатель перечислял предоплату | Заполняется аналогично |

| Указываем наименование объекта продажи и количество | Заполняется аналогично |

| Необходимо проставить в какой валюте составлен документ. В основном, конечно, это рубли. | Заполняется аналогично |

| Если проводится госзакупка, то с 1 июля 2017 года отмечается идентификатор госконтракта | Заполняется аналогично |

| Указываем единицы измерения количества проданного (код и обозначение) | Если сложно определить единицу измерения, то она не проставляется, ставится прочерк.

Если единица измерения все – таки указывается, то выбрать ее нужно в соответствии с классификатором. |

| Цена без НДС | Заполняется аналогично |

| Общая стоимость без НДС | Заполняется аналогично |

| Заполняем графу Акциз | Акцизы не распространяются на услуги, поэтому в данной графе ставим прочерк |

| Ставка НДС | Заполняется аналогично |

| Сумма НДС | Заполняется аналогично |

| Сумма с учетом НДС | Заполняется аналогично |

| Если товар произведен за границей, указываем код и наименование страны – изготовителя, номер таможенной декларации | Графа не заполняется, ставится прочерк |

| С 1 октября 2017 года заполняется графа с кодом вида товара по товарным накладным внешнеэкономической деятельности ЕАЭС | Не заполняется, ставим прочерк |

Отличий в составлении счетов – фактур по продукции и услугам немного. Все основные реквизиты документа должны быть заполнены в обязательном порядке и корректно.

Рекомендуется указывать наименование услуги так же, как прописано в договоре.

Недопустимые ошибки при составлении счетов – фактур

От правильного и своевременного заполнение счета – фактуры зависит, сможет ли предприятие принять входящий НДС к вычету.

Рассмотрим основные ошибки, при наличии которых налоговая инспекция откажет в вычете НДС.

- При составлении документа нужно учитывать, что очень внимательно нужно заполнять данные продавца и покупателя. Если будет указано неверное название кого – то из них, некорректные адреса или ИНН, то в вычете будет отказано.

- Обязательно точно и четко указывается какой именно товар или услуга проданы. Налоговая инспекция не пропустит документ, если не будет понимать, что конкретно покупает организация.

- Все мы совершаем ошибки. Если налоговая найдет неточности в сумме отгрузки или аванса, то НДС по такому счете – фактуре к вычету принят не будет.

- Иногда случается, что ставка НДС указана в документе некорректно. Это тоже существенная ошибка при заполнении счета – фактуры.

- Бывает и так, что ставка НДС указана, а сумма не проставлена. Или сумма НДС при умножении ставки на стоимость товара не соответствует указанной в документе.

Все эти ошибки являются фатальными, по таким документам принять НДС к вычету не представляется возможным.

Как исправить ошибки в счете – фактуре

Если документ выставлен с ошибками, и они были выявлены сразу, обычно происходит замена неверного документа правильным.

Если ошибки выявлены позднее, то в случае неверного указания суммы, например, придется составлять корректировочный документ.

Исправления вносятся как у продавца, так и у покупателя. Они должны быть утверждены руководителем организации. Также ставится дата нового документа и указывается в какой первоначальный документ вносятся изменения.

Использование УПД в деятельности предприятия

Универсальный передаточный документ используется на предприятиях уже не первый год. Этот вид первичного документа позволяет объединить в себе акт выполненных работ (или товарную накладную) и счет – фактуру. Его применение не обязательно, происходит на добровольной основе. Тем не менее, большинство предприятий в настоящее время пользуются именно им. УПД позволяет сэкономить время, бумагу и упростить документооборот в организации.

Можно ли получить вычет по НДС, если на руках копия или дубликат счета – фактуры

В ситуации, когда оригиналы счета – фактуры утрачены, вычет НДС можно получить и при наличии его копии. Подтвердить факт покупки могут и другие документы.

Однако Минфин в своем письме указывает, что принять НДС к вычету по дубликату счета – фактуры нельзя.

Для получения вычета НДС без проблем, нужно иметь оригинальные документы от поставщиков. В противном случае придется доказывать свою правоту в суде.

Счет – фактура является важным документом в организации, применяющей ОСНО. Задача бухгалтерии следить за его корректным и своевременным составлением.

Добавить комментарий