Корректировка по акту сверки проводки

1С:Предприятие 8.2 /

Бухгалтерия для Украины /

Расчеты с контрагентами

Корректировка долга

Сверка взаиморасчетов

Корректировка долга

Документ «Корректировка долга» используется для оформления следующих операций:

- » Проведение взаимозачета «, т. е. зачет встречных требований, взаимное погашение дебиторской и кредиторской задолженности одного или двух контрагентов;

- » Списание безнадежной задолженности » в случае истечения срока исковой давности можно зарегистрировать списание безнадежного долга;

- «Перенос задолженности» → документ предназначен для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу);

- «Изменение (формирование) задолженности» → документ предназначен для произвольного изменения состояния взаиморасчетов с контрагентами, которое нельзя отразить другими документами системы, например, расчеты с использованием векселей и пр.

Документ «Корректировка долга» с выбором операции «Списание безнадежной задолженности» → предназначен для списания как кредиторской, так и дебиторской задолженности, которая отвечает критериям п.п. 14.1.11 НКУ.

В шапке документа укажем контрагента и валюту долга. Затем на закладке » Дебиторская задолженность » необходимо выбрать договор, по которому возникла задолженность, и указать сумму этой задолженности. Для быстроты заполнения можно воспользоваться кнопкой «Заполнить». Затем на закладке «Счета учета» указываем счет для списания просроченной задолженности. На этой же закладке организации → плательщики налога на прибыль могут признать в налоговом учете расходы на создание резерва сомнительных долгов в сумме списанной безнадежной дебиторской задолженности.

{kind=link}

После проведения документ формирует проводки :

{kind=link}

Если необходимо оформить операцию «Проведение взаимозачета», в шапке документа указываем дебитора и кредитора, между которыми будет закрыты расчеты.

{kind=link}

Также непременными условиями проведения взаимозачета являются:

- вся зачитываемая задолженность должна учитываться в одной и той же валюте;

- суммы зачитываемой дебиторской и кредиторской задолженности должны совпадать;

- вся зачитываемая задолженность должна быть начислена на момент проведения зачета.

После проведения документ формирует проводки по бухгалтерскому учету.

{kind=link}

Оформление операции «Перенос задолженности».

{kind=link}

После проведения документ сформирует проводки в бухгалтерском учете.

{kind=link}

Сверка взаиморасчетов

Еще одним документом, который поможет сверить и отследить остатки по взаиморасчетам с контрагентом, является » Акт сверки взаиморасчетов » (главное меню «Покупка → Акт сверки взаиморасчетов «).

Сверка взаиморасчетов может быть проведена сразу по всем договорам с контрагентами и по конкретному договору. В документе можно указать период, за который необходимо провести сверку.

Если период не указан, произойдет сверка по всем операциям с контрагентом, осуществленным с момента начала ведения учета в информационной базе.

На закладке «По данным организации» в табличной части указываются документы, по которым осуществлялись расчеты с контрагентами , а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности. Табличная часть может быть заполнена как вручную, так и автоматически (с помощью кнопки «Заполнить»). В нижней части закладки выводятся суммы остатков на начало и конец периода, также выдается информация о расхождении в суммах с данными контрагента.

Закладка «По данным контрагента». Табличная часть закладки тоже может быть заполнена как вручную, так и автоматически по данным организации. При заполнении по данным организации используется информация из табличной части «По данным организации». При этом оборот по дебету в табличной части по данным организации интерпретируется как оборот по кредиту по данным контрагента. В нижней части закладки выводятся суммы остатков на начало и конец периода; также выдается информация о расхождении в суммах с данными организации.

На закладке «Счета учета расчетов» в табличной части закладки указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку или по которым была осуществлена сверка при автоматическом заполнении табличной части на закладке «По данным организации». А на закладке «Дополнительно» вводятся данные о представителях организации и контрагента, ответственных за осуществление операции, требующей сверки взаиморасчетов.

После сверки расчетов информацию можно защитить от случайных изменений, установив флажок «Сверка согласована». После установки этого флажка все реквизиты документа, кроме информации о представителях сторон и ответственном лице, будут защищены от изменений. Этот документ не формирует проводок и имеет печатную форму «Акт сверки».

{kind=link}

Другие материалы по теме:

по данным организации, списание безнадежной задолженности, сверка, списание задолженности, перенос задолженности, проведение взаимозачета, акт сверки взаиморасчетов, акт сверки, корректировка долга, долг, результат проведения документа, корректировка, добро, задолженность, акт, 00, результат, на закладке, контрагент, организация, период, организации, действия, документа, учет, счет, документ

Добавить в «Нужное»

Актуально на: 2 марта 2017 г.

Чтобы быть уверенными, что в бухгалтерском учете расчетов с контрагентами нет ошибок, а величина дебиторской и кредиторской задолженности соответствует реальности, проводится инвентаризация. Когда проводить инвентаризацию расчетов с покупателями и заказчиками, а также поставщиками и подрядчиками и как оформлять ее результаты, мы рассказывали в наших консультациях.

Если в результате инвентаризации расчетов обнаружены ошибки, организации необходимо будет произвести необходимые корректировки задолженности. Какими проводками эти корректировки сопроводить, расскажем в этом материале.

Корректировка задолженности: проводки

Если в ходе инвентаризации, например, при согласовании акта сверки с контрагентом, у вас была обнаружена ошибка, ее нужно обязательно исправить (п. 4 ПБУ 22/2010).

При корректировке задолженности по акту сверки проводки и дата их составления будут зависеть от того, когда такая ошибка была выявлена и является она существенной или нет.

Представим порядок исправления ошибок отчетного года в таблице (п.п. 5-14 ПБУ 22/2010):

| Когда обнаружена ошибка | Характер ошибки | Когда исправляется | Как исправляется |

|---|---|---|---|

| До окончания года | Любая | В месяце выявления | По соответствующим счетам учета |

| После окончания года, но до даты подписания бухгалтерской отчетности | В декабре отчетного года | ||

| После даты подписания бухгалтерской отчетности, но до даты ее утверждения | Существенная | ||

| После утверждения бухгалтерской отчетности | В месяце выявления | Через счет 84 «Нераспределенная прибыль (непокрытый убыток)» | |

| После даты подписания бухгалтерской отчетности | Несущественная | Через счет 91 «Прочие доходы и расходы» |

Необходимо иметь в виду, что ошибка признается существенной тогда, когда она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые на основе бухгалтерской отчетности за этот отчетный период (п. 3 ПБУ 22/2010).

При этом критерии существенности каждая организация определяет для себя самостоятельно и закрепляет это в своей Учетной политике.

Проиллюстрируем приведенный в таблице порядок исправления ошибок на примерах.

1) На основании акта сверки 16.08.2016 организация обнаружила, что 14.06.2016 она неправильно отразила стоимость приобретенных материалов: вместо 2 360 000 рублей (в т.ч. НДС 18%), материалы были оприходованы по стоимости 236 000 рублей (в т.ч. НДС 18%).

Поскольку ошибка выявлена до окончания года, то независимо от того, является ошибка существенной или нет, в бухгалтерском учете организации в августе 2016 года нужно доотразить:

Дебет счета 10 «Материалы» — Кредит счета 60 на сумму 1 800 000 ((2 360 000 – 236 000)/1,18)

Дебет счета 19 «НДС по приобретенным ценностям» — Кредит счета 60 на сумму 324 000 (1 800 000*18%)

2) Проведя сверку с покупателем, организация 17.02.2017 обнаружила, что 23.11.2016 она ошибочно отразила выручку (НДС не облагается): вместо 229 000 рублей выручка была признана в размере 1 229 000 рублей.

Отчетность уже была подписана, но не утверждена, и ошибка признана несущественной. Следовательно, в феврале 2017 года организация должна отразить:

Дебет счета 91, субсчет «Прочие расходы» — Кредит счета 62 «Расчеты с покупателями и заказчиками» на сумму 1 000 000 (1 229 000 – 229 000)

Если же ошибка была признана существенной, то исправить ее нужно 31.12.2016 следующей записью:

Дебет счета 62 – Кредит счета 90 «Продажи» СТОРНО на сумму 1 000 000

В случае, если эта существенная ошибка была выявлена уже после утверждения отчетности (к примеру, в июле 2017 года), то в июле 2017 году ошибку придется исправить так:

Дебет счета 84 – Кредит счета 62 на сумму 1 000 000

В программе есть различные способы анализа задолженности. Например, можно воспользоваться следующими средствами:

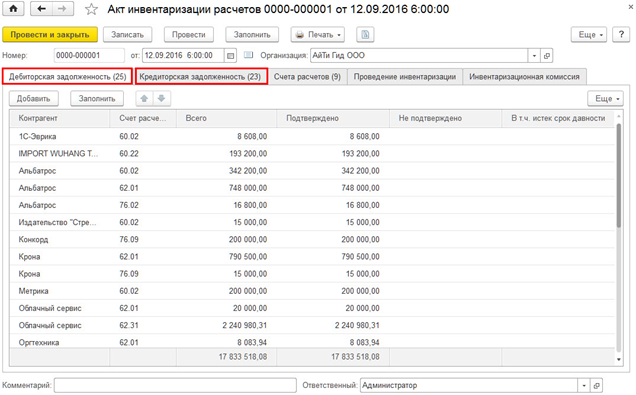

Если необходимо проанализировать задолженность для целей бухгалтерского учета, то можно создать на нужную дату документ «Акт инвентаризации расчетов» (Раздел Покупки или Продажа – Расчеты с контрагентами – Акты инвентаризации расчетов). В документе по данным бухгалтерского учета, собранным на счетах расчетов с контрагентами, заполняются закладки Дебиторская и Кредиторская задолженность. Из документа можно распечатать «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

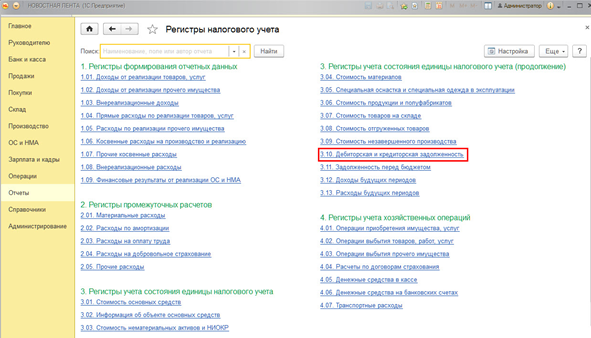

Если необходимо проанализировать задолженность для целей налогового учета, то следует сформировать регистр налогового учета «Дебиторская и кредиторская задолженность» (Раздел Отчеты – Налог на прибыль –Регистры налогового учета – 3. Регистры учета состояния единицы налогового учета – 3.10 Дебиторская и кредиторская задолженность).

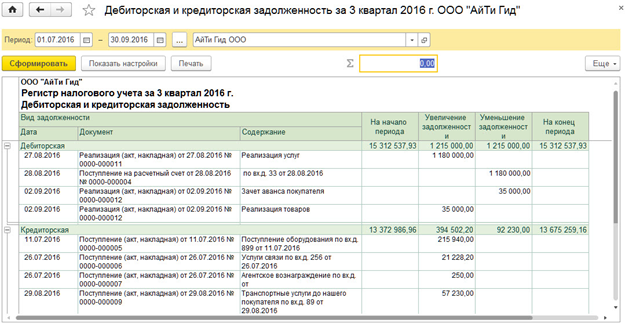

Сформированный отчет приведен на рисунке. В настройках отчета можно выбрать вид задолженности Дебиторская или Кредиторская.

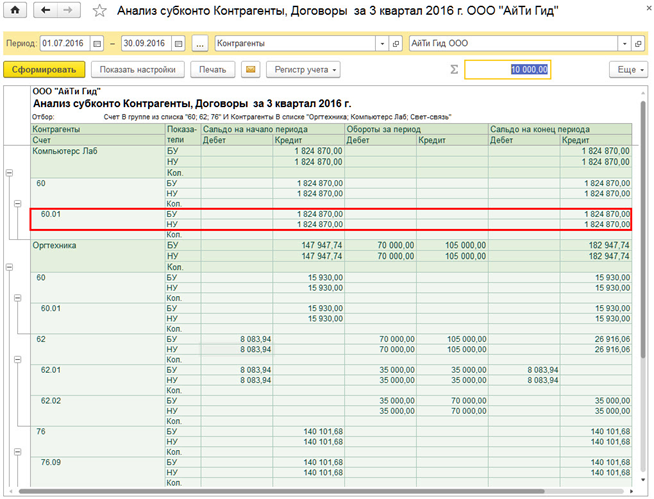

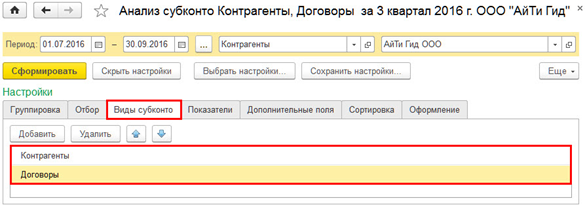

Удобным инструментом анализа задолженности одновременно и для целей бухгалтерского учета (БУ), и для целей налогового учета (НУ), является стандартный отчет «Анализ субконто» (Раздел Отчеты – Стандартные отчеты – Анализ субконто).

Кроме, того отчет позволяет оценить расчеты с контрагентами в разрезе договоров. Что бы построить отчет в разрезе контрагентов и договоров, необходимо в настройках отчета (кнопка «Показать настройки») на закладке «Виды субконто» указать субконто: Контрагенты и Договоры.

Добавить комментарий