Налог на прибыль юр лиц ставка

За какие периоды платят налог на прибыль

Налог на прибыль платят по итогам налогового периода, а по итогам отчетных периодов рассчитывают и перечисляют авансовые платежи .

Налоговый период по налогу на прибыль – календарный год с 1 января по 31 декабря. Уплатить налог и отчитаться по нему нужно после завершения года, когда становится известна фактическая налогооблагаемая прибыль фирмы.

Внутри налогового периода фирма обязана перечислять в бюджет авансовые платежи. Их рассчитывают за каждый отчетный период. Отчетными периодами для организации могут быть:

- I квартал, полугодие и 9 месяцев;

- месяц, 2 месяца, 3 месяца и так далее до окончания календарного года.

Сроки уплаты налога на прибыль по итогам отчетных периодов зависят от того, каким способом организация исчисляет авансовые платежи.

Фирма может платить только квартальные авансы, если ее годовая выручка не превышает 60 млн. рублей.

Если годовая выручка превышает 60 млн. рублей, то можно платить:

- ежемесячные авансовые платежи, рассчитанные по данным предыдущего квартала, с доплатой по итогам квартала;

- ежемесячные авансовые платежи исходя из фактической прибыли.

Уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Если фирма платит авансы ежемесячно исходя из фактической прибыли, то она и перечисляет их ежемесячно.

Сроки уплаты налога на прибыль

Годовой налог на прибыль уплачивают не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса таковы (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

- 28 апреля;

- 28 июля;

- 28 октября.

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28 числа каждого месяца соответствующего отчетного периода.

Если же фирма платит налог ежемесячно от фактической прибыли, то это нужно делать не позднее 28 числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях, если 28 число выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Как сдвинули сроки уплаты налога на прибыль

Мы вспомнили правила уплаты налога на прибыль, из которых следуют разные сроки для расчетов с бюджетом.

Постановлением Правительства РФ от 2 апреля 2020 года № 409 в связи со сложной экономической обстановкой из-за эпидемии коронавируса установлены «автоматические» отсрочки по налоговым платежам на 2020 год, в том числе и по налогу на прибыль.

Такие отсрочки установлены фирмам и ИП, входящим в единый реестр субъектов малого и среднего предпринимательства по состоянию на 1 марта 2020 года и ведущим деятельность в бизнесе, который пострадал от коронавируса. Отрасль определяют по основному коду ОКВЭД в ЕГРЮЛ или ЕГРИП на 1 марта 2020 года. Коды ОКВЭД, которые вошли в правительственный список, утверждены Постановлениями Правительства РФ от 3 апреля 2020 года № 434 и от 10 апреля 2020 года № 479.

Эти компании и ИП получают, во-первых, отсрочку на 6 месяцев по налогу на прибыль, уплачиваемому за 2019 год. Причем независимо от порядка уплаты авансовых платежей.

Во-вторых, также на 6 месяцев сдвинуты сроки уплаты авансов по налогу на прибыль, подлежащих уплате за март и 1 квартал 2020 года.

А на 4 месяца сдвинуты сроки уплаты авансов, подлежащих уплате за апрель-июнь и 2 квартал и полугодие 2020 года.

Рассчитать новый срок несложно. Если платеж относится к периодам за март и 1 квартал 2020 года, общеустановленную дату нужно сдвинуть вперед на 6 месяцев, если это платежи за апрель, июнь, 2 квартал и полугодие 2020 года — общеустановленную дату нужно сдвинуть вперед на 4 месяца.

Чтобы не быть голословными, для вашего удобства мы составили таблицу со сроками уплаты налога на прибыль до и после изменений в зависимости от порядка уплаты авансовых платежей. Также учли переносы в связи с выходными днями.

| За какой период уплачивается | Срок уплаты без учета переноса | Срок уплаты с учетом переноса |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | ||

| За 2019 год | Не позднее 30.03.2020 (28 марта – суббота) | Не позднее 28.09.2020 |

| За I квартал 2020 года | Не позднее 28.04.2020 | Не позднее 28.10.2020 |

| За I полугодие 2020 года | Не позднее 28.07.2020 | Не позднее 30.11.2020 (28 ноября – суббота) |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | ||

| За 2019 год | Не позднее 30.03.2020 (28 марта – суббота) | Не позднее 28.09.2020 |

| За март 2020 года | Не позднее 30.03.2020 (28 марта – суббота) | Не позднее 28.09.2020 |

| Доплата за I квартал 2020 года | Не позднее 28.04.2020 | Не позднее 28.10.2020 |

| За апрель 2020 года | Не позднее 28.04.2020 | Не позднее 28.08.2020 |

| За май 2020 года | Не позднее 28.05.2020 | Не позднее 28.09.2020 |

| За июнь 2020 года | Не позднее 29.06.2020 | Не позднее 28.10.2020 |

| Доплата за I полугодие 2020 года | Не позднее 28.07.2020 | Не позднее 30.11.2020 (28 ноября – суббота) |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | ||

| За 2019 год | Не позднее 30.03.2020 (28 марта – суббота) | Не позднее 28.09.2020 |

| За март 2020 года | Не позднее 28.04.2020 | Не позднее 28.10.2020 |

| За апрель 2020 года | Не позднее 28.05.2020 | Не позднее 28.09.2020 |

| За май 2020 года | Не позднее 29.06.2020 (28 июня – воскресенье) | Не позднее 28.10.2020 |

| За июнь 2020 года | Не позднее 28.07.2020 | Не позднее 30.11.2020 (28 ноября – суббота) |

Организации и ИП, которые не попали в список особо пострадавших, платят налоги в сроки, смещенные с учетом объявленных нерабочими дней с 30 марта по 30 апреля, без дополнительных отсрочек. То есть они должны рассчитаться с бюджетом в первый рабочий день после нерабочего периода — 6 мая.

Ну а те, кто с 30 марта по 30 апреля продолжают работать, поскольку не относятся к льготным отраслям, которых не коснулись нежданные «выходные», рассчитываются с бюджетом в общеустановленном порядке (см. таблицу).

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Перенос сроков уплаты налогов в 2020 году

![]()

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор

В мировой практике налог на прибыль является одной из основных доходных частей бюджета большинства стран мира и выступает своеобразной экономической категорией со стойкими внутренними свойствами и закономерностями развития. Главным преимуществом прибыльного налогообложения является прямая зависимость суммы выплачиваемого налога от размера полученной прибыли (дохода). Никакие другие налоги, в том числе и прямые, не зависят так от конечных результатов деятельности субъектов хозяйствования и граждан, как подоходные налоги.

Делая экскурс в историю, следует указать, что подоходный налог с юридических лиц (company taxation) появился сравнительно недавно. Он получил распространение в связи с развитием конкурентной экономики, основанной на частной собственности, и форм бизнеса, основанных на принципе ограниченной ответственности, в отличие от принципа полной ответственности, при котором любое лицо, осуществляющее коммерческую деятельность, отвечает за возникающие долги и по обязательствам не только вложенным в него капиталом, но и всем своим имуществом.

Корпоративный налог взимается с чистой прибыли компаний. Впрочем, в большинстве стран ставка не является единственно определенной, существуют сниженные, минимальные и максимальные ставки налога. Так, максимальные ставки налога составляют в Германии 50 %, Греции — 49 %, Франции — 42 %, Бельгии и Ирландии — 43 %, Италии — 36 %, Великобритании, Нидерландах, Испании, Португалии — 35 %, Люксембурге — 34 %.

В Соединенных Штатах Америки подоходный налог на корпорации, то есть налог на прибыль, следующий:

— с первых 50 тыс. долларов прибыли взимается налог по ставке 15 %;

— со следующих 25 тыс. долларов прибыли налог взимается по ставке 25 %;

— свыше 75 тыс. долларов прибыли — 35 %.

На Украине ставка налога на прибыль оставалась до 2004 года неизменной — 30 %, но изменяется подход к определению объекта налогообложения, то есть прибыли. С 1 января 2004 года ставка налога на прибыль установлена в размере 25 % согласно Закону Украины № 349-IV от 24 декабря 2002 года «О внесении изменений в Закон «О налогообложении прибыли предприятий».

До вступления в силу Закона Украины «О налогообложении прибыли предприятий» от 22 мая 1997 года объектом налогообложения считалась балансовая прибыль предприятия, представлявшая собой общую сумму прибыли предприятия от всех видов деятельности за отчетный период, полученную как на территории Украины, ее континентальном шельфе, в исключительной (морской) экономической зоне, так и за ее пределами, отображенную в его балансе, который включал прибыль от реализации продукции (работ, услуг), в том числе продукции вспомогательного и обслуживающих производств, не имеющих отдельного баланса, основных средств, нематериальных активов, ценных бумаг, валютных ценностей и других видов финансовых результатов, материальных ценностей, а также прибыль от арендованных (лизинговых) операций, роялти, прибыль от внереализационных операций.

Именно со вступлением в силу Закона Украины «О налогообложении прибыли предприятий» появилось понятие «налоговый учет». Если в области бухгалтерского учета существуют определенные теоретические категории, а также методология учета, сложившаяся на протяжении продолжительного периода, то теоретическая база налогового учета ограничивается статьей 11 указанного Закона, определяющего правила ведения налогового учета. Появляются такие новые понятия, как «валовые доходы» и «валовые расходы».

Существенной разницей между расходами, которые включаются в состав валовых расходов, расходами, которые включаются в состав себестоимости реализованной продукции (товаров, работ, услуг), и элементами операционных расходов является то, что валовые расходы отображаются по первому из событий (оплата или отгрузка), к расходам по бухгалтерскому учету (расходы в составе формы № 2) — только по мере осуществления производства и реализации продукции (товаров, работ, услуг).

В структуре корпоративного налога особый интерес с точки зрения гармонизации законодательства вызывает порядок его расчета.

Законодательство стран — членов ЕС закрепляет разные подходы к налогообложению прибыли юридических лиц, однако все их разнообразие можно свести к нескольким основным схемам. Например, в Бельгии, Голландии, Люксембурге и Швеции предполагается полное налогообложение прибыли, то есть прибыль компании облагается корпоративным налогом, а потом, получив часть прибыли, акционеры платят с него личный подоходный налог.

В других европейских государствах, чтобы избежать двойного налогообложения, налогообложение прибыли уменьшается на уровне акционеров. Эта схема реализуется двумя способами. Например, в Великобритании, Ирландии и Франции суммы налога, уплаченные корпорацией, частично учитываются при определении совокупного налогооблагаемого личного дохода, частью которого являются дивиденды, полученные акционером этой корпорации, а в Австрии и Дании, независимо от уплаты корпоративного налога компанией, от налога частично освобождаются дивиденды, полученные акционером.

В Финляндии, ФРГ, Испании и Португалии закон предусматривает возможность уменьшения налогообложения на уровне компании. При этой схеме прибыль компании делится на распределяемую и нераспределяемую. Для прибыли, которая распределяется в форме дивидендов, устанавливаются или более низкие ставки налога (ФРГ, Португалия), или частичное освобождение от налога (Финляндия, Испания). В некоторых странах распределяемая прибыль полностью освобождается от налога на уровне компании (Греция), или на уровне акционеров (Италия). При этом следует иметь в виду, что национальное законодательство может совмещать способы расчета корпоративного налога и предусматривать возможность применения разных схем в зависимости от конкретных целей налоговой политики.

Налоговые льготы — факультативный, но очень важный элемент налога, с помощью которого государство решает вопросы своей экономической политики. Оперируя налоговыми льготами, оно стимулирует те виды экономической деятельности и в тех секторах, которые по мнению государства нуждаются в дополнительных инвестициях.

Налоговое законодательство предусматривает большой перечень льгот, среди которых можно выделить установление норм ускоренной амортизации, налоговые кредиты и отсрочки уплаты налогов. Установление норм ускоренной амортизации позволяет компаниям в более сжатый срок, чем при пропорциональной (обычной) амортизации, возмещать свои затраты до истечения срока физического и морального износа активов, подлежащих амортизации (сооружений, машин, оборудования, патентов, авторских прав и т.д.). Таким образом, избрав нормы амортизационных отчислений до истечения срока службы активов, компании удерживают у себя часть прибыли, не включая ее в базу налогообложения.

Налоговые кредиты прежде всего означают отчисление из суммы начисленного налога. Они призваны обеспечить решение многих социально-экономических задач государства, в частности:

— стимулировать инвестиции (инвестиционный налоговый кредит (investement tax credit) — это отчисление из суммы начисленного налога части (процента) или всей суммы инвестиций, осуществленных в этом году) в капиталоемкие секторы экономики или производство с низкой нормой прибыли;

— развивать внешнеэкономическую деятельность (заграничный налоговый кредит (foreign tax credit) — это отчисление налогов, уплаченных за границей, из суммы налога, вычисленного в стране, резидентом которой является налогоплательщик);

— обеспечивать занятость населения (кредит для стимулирования занятости (employment tax credit) — это отчисление из суммы налога части средств, направляемых налогоплательщиком для финансирования программ обеспечения занятости) в регионах со сложной социальной структурой и высоким уровнем безработицы.

В некоторых странах, например во Франции и ФРГ, законодательство предусматривает десять и более видов налоговых кредитов.

Отсрочка уплаты налога предоставляется на определенный срок (от одного года до нескольких лет) с целью создания благоприятных экономических условий для развития определенных видов производства или другой экономической деятельности. Например, во Франции такая отсрочка предоставляется при реорганизации компании; в Великобритании она действует в отношении некоторых доходов, полученных за границей.

Наряду с «социальными» налогами льготы по корпоративному налогообложению являются неотъемлемыми источниками финансирования национальных социальных программ и потому рассматриваются государствами как предмет исключительной налоговой компетенции, которая не подлежит перераспределению в пользу ЕС. Единственным институтом ЕС, с вмешательством которого государства вынуждены согласиться, является Европейский суд.

Расхождения в структуре подоходных налогов с физических и юридических лиц означают разное налоговое бремя в странах — членах ЕС. В рамках национальной юрисдикции это вполне согласуется с конституционными принципами и налоговым суверенитетом государства, но в условиях экономического и валютного союза может привести к дискриминации по признаку гражданства. Решение этой проблемы, равно как и любой другой, связанной с особенностями национального правового регулирования налогов, зависит от четкого разграничения налоговой юрисдикции государств и сообществ и определения принципов интеграционного налогового права, включая принцип федерализма. Этого можно достичь, закрепив положение доктрины в нормативных актах или разъяснив их в решениях Европейского суда.

Но, учитывая то, что Конвенция Европейского Союза не предусматривает четкой гармонизации прямых налогов, взимаемых на его территории, цель налоговой политики ЕС в области прямых налогов — создать для компаний разных стран — членов ЕС в пределах общего рынка правовые условия, отвечающие аналогичным условиям внутреннего рынка. Одной из основных составляющих этой политики является определение налоговых правил, которые, с одной стороны, являются нейтральными с точки зрения конкуренции в ЕС, а с другой — повышают конкурентоспособность европейских компаний на международном уровне.

Если говорить о предмете гармонизации налогового законодательства стран — членов ЕС, то, безусловно, это законы стран — членов ЕС, регулирующие налог на прибыль, уплачиваемый юридическими лицами.

Правовой основой принятия соответствующих решений Комиссией и Советом ЕС является статья 100 Договора о Европейском Союзе, предусматривающая возможность гармонизации прямых налогов в той степени, в которой они прямо затрагивают создание и функционирование общего рынка. При этом гармонизация прямого налогообложения компаний опосредованно затрагивает доходы физических лиц — акционеров компаний, получающих часть своего годового дохода в форме распределенных компанией дивидендов.

В целом гармонизация налогообложения доходов юридических лиц направлена на решение следующих задач:

— устранение налоговых препятствий процессу концентрации организаций и предприятий (таким образом стимулируется создание транснациональных европейских компаний, способных более успешно конкурировать с компаниями третьих стран);

— принятие общих подходов в отношении методов расчета базы налогообложения корпоративных налогов и устранение двойного налогообложения.

Так, в настоящее время, с одной стороны, налоговое законодательство стран — членов ЕС имеет серьезные расхождения и содержит нормы, предотвращающие формирование общих подходов, а потом и общих правил налогообложения доходов компаний, а это отрицательно влияет на их инвестиционные возможности. Исследования, проведенные в 1990 году, показали, что национальный налоговый режим является важнейшим фактором размещения инвестиций. В случае создания производственного предприятия 48 % опрошенных европейских бизнесменов назвали этот фактор определяющим в выборе места инвестиций; в случае с финансовыми учреждениями значение налогового фактора достигает 78 %. С другой стороны, налоговый суверенитет является той частью суверенитета, которую страны — члены ЕС готовы ограничить лишь в последнюю очередь. Принимая во внимание то, что государственный суверенитет в отношении косвенных налогов во многом разделен с институтами ЕС, страны стараются сохранить в своем полном ведении прямые налоги, занимающие вторую, а в некоторых странах и первую позицию среди налоговых доходов бюджета.

Так или иначе, но при усовершенствовании механизма взимания налога на прибыль предприятий на Украине следует обратить внимание на то, что именно первый фактор определяет поведение государств в вопросах налоговой политики, поскольку экономическая польза интеграции в пределах международного разделения труда и конкуренции очевидна.

Несмотря на расхождения правового регулирования данного налога в отдельных государствах, которые, как правило, связаны с особенностями определения некоторых его элементов, основные критерии взимания этого налога в странах — членах ЕС являются неизменными, и именно они должны быть положены в основу реформирования этого налога на Украине. Говоря обобщенно, механизм налогообложения доходов юридических лиц на Украине прежде всего должен стать прозрачным, а порядок начисления — простым и понятным для всех налогоплательщиков.

В процессе реформирования налоговой системы Украины действующие нормы и положения, регулирующие процесс налогообложения, необходимо переработать в соответствии с избранными приоритетами и направлениями развития налоговой системы, привести их к упорядоченной, единой, логически согласованной системе, тем более что официально провозглашенное намерение Украины интегрироваться в Европейский Союз предусматривает реформирование налоговой системы страны в контексте приближения к ЕС.

САЕНКО Александр — аспирант Института законодательства Верховного Совета Украины, г. Киев

Налогооблагаемая база и объект налогообложения

Налоговая база по налогу на прибыль — что это?

Правила расчета налогооблагаемой базы по налогу на прибыль

Налоговая база: как оформить расчет

Налогооблагаемая база и объект налогообложения

Прежде чем говорить о расчете собственно налоговой базы по прибыли, немного теории. Она поможет нам разграничить такие 2 на 1-й взгляд схожих понятия, как «объект налогообложения» и «налоговая база», и прочувствовать разницу между ними. А она существенна.

Так, объект налогообложения — это какое-то обстоятельство (для каждого налога оно свое), которое порождает обязанность рассчитать налог и при наличии суммы к уплате перечислить ее в бюджет. Например, это может быть реализация или доход.

Чтобы расчет был практически выполнимым, обстоятельство (объект налогообложения) должно в чем-то измеряться, т. е. иметь соответствующую характеристику — чаще стоимостную, реже количественную или физическую. Такой характеристикой и является налоговая база.

Налоговая база по налогу на прибыль — что это?

Название данного налога говорит само за себя. Даже человек, далекий от бухгалтерии и налогообложения, скорее всего, не задумываясь, ответит, что налог на прибыль платят с прибыли. И будет прав. Объектом обложения действительно является полученная предприятием прибыль. Однако у этого показателя есть свои налоговые особенности. О том, что представляет собой прибыль, ее разновидностях и порядке расчета рассказывает наша статья «Что является объектом налогообложения по налогу на прибыль?».

С измерением прибыли тоже все просто. Каждый знает, что она измеряется деньгами: рублями, тысячами, а у кого-то даже миллионами рублей. Вот мы и определились с налоговой базой — ею в данном случае является денежное выражение прибыли.

Остается вопрос: а как ее считать? Конечно же, по правилам.

Правила расчета налогооблагаемой базы по налогу на прибыль

В общем виде налоговая база по налогу на прибыль представляет собой разницу между доходами и расходами. Однако не все поступления и затраты могут ее формировать. Об основных правилах учета доходов и расходов в налоговой базе, а также исключениях из этих правил можно также прочитать в статье «Что является объектом налогообложения по налогу на прибыль?».

О нюансах расчета «прибыльной» налоговой базы, которые прописаны в ст. 274 НК РФ, мы рассказываем в статье «Как правильно рассчитать налог на прибыль организаций?». Из этой статьи вы, в частности, узнаете, что при расчете налоговой базы по прибыли некоторые доходы и расходы нужно учитывать обособленно от основных, то есть формировать по ним отдельную налоговую базу. Одним из таких случаев является наличие у организации обслуживающих подразделений, так называемых ОПХ, например столовых или учебных центров. О том, как формируется налоговая база по ОПХ, читайте в статье «Обслуживающие производства и хозяйства. Налог на прибыль».

Налоговая база: как оформить расчет

По сути, налоговая база — это расчет. В упрощенном виде он сводится к суммированию доходов и расходов и выведению конечного результата — прибыли или убытка. Для систематизации всех необходимых для расчета налоговой базы показателей компания организует налоговый учет, разрабатывает комплекс налоговых регистров. О том, какие регистры нужны и как их правильно подготовить, читайте в статье «Как самостоятельно разработать налоговые регистры по налогу на прибыль?».

Следите за материалами подраздела «Налоговая база (налог на прибыль)», и вы всегда будете в курсе последних новостей и актуальных разъяснений.

Уважаемые коллеги!

Нашумевший законопроект № 1210 стал Законом от 16.01.20 г. № 466-IX «О внесении изменений в Налоговый кодекс Украины по усовершенствованию администрирования налогов, устранению технических и логических неувязок в налоговом законодательстве». Закон опубликован 22 мая 2020 года в газете «Голос Украины», № 84 (7341). Поэтому часть изменений, внесенных им в Налоговый кодекс, вступила в силу с 23 мая 2020 года, часть – с 1 июля 2020 года, а еще часть – с 1 января 2021 года.

Изменения важные и охватывают почти все стороны деятельности субъектов хозяйствования, поэтому изучать их мы будем поэтапно и всесторонне.

Пока что публикуем обзор изменений с комментариями специалистов.

Обзор закона, принятого на основании законопроекта № 1210: самое важное

Налоговая реформа в действии

Также рассмотрим подробно все нововведения, в частности касающиеся:

- налогового администрирования: индивидуальных налоговых консультаций, обжалования решений органов ГНС, сроков уплаты налогов, постановки налогоплательщиков на учет в органе ГНС, плановых проверок, налогового залога, сроков налоговой давности;

- налога на прибыль: нового размера дохода для применения налоговых разниц, особого отчетного периода для сельхозпроизводителей, нового критерия для признания основных средств (далее – ОС), запрета на налоговую амортизацию ОС, которые временно не используются, производственного метода для целей налоговой амортизации, ускоренной налоговой амортизации, выплат нерезиденту, новых разниц, представления финотчетности, подлежащей обнародованию;

- трансфертного ценообразования, деятельности контролируемых иностранных компаний (КИК);

- налога на добавленную стоимость (НДС): новых штрафных санкций, сроков регистрации сводных налоговых накладных и ответственности за просрочку, НДС-регистрации, перерегистрации, аннулирования, формирования базы налогообложения, налогового кредита, НДС-льготы, показателей формулы в СЭА, налогового отчетного периода, в частности перехода на месячный отчетный период;

- налога на доходы физических лиц (НДФЛ): проверок и штрафов, базы обложения НДФЛ, налогообложения инвестиционных активов, продажи движимого имущества;

- налогообложения доходов предпринимателей на общей системе: состава расходов предпринимателя, амортизационных отчислений, представления декларации, налога с доходов нерезидента;

- единого налога: уплаты земельного налога, изменения налогового адреса и ставки ЕН и т. п.

Налог на прибыль

Ускоренная амортизация: условия применения и практические моменты

Как отразить амортизацию ОС в «прибыльной» декларации за полугодие 2020 года

Суммы финансовых санкций от контролирующих органов: исключаем из налоговых расходов!

«Прибыльная» декларация за первое полугодие: кто и как должен отчитаться

Особый отчетный период по налогу на прибыль для сельхозпроизводителей: практические моменты

Налог на украинские доходы нерезидентов: что нового

Ускоренная налоговая амортизация: новые старые правила

Производственный метод амортизации в налоговом учете: с чего начать

В НК увеличен стоимостный критерий для основных средств: как вести учет налога на прибыль

Как применять новый доходный критерий для корректировки финрезультата в 2020 году?

Декларация по налогу на прибыль за полугодие 2020 года: обновленные правила подачи

Доходный лимит увеличен с 20 до 40 млн грн: переходные правила

Стоимостный критерий для МНМА изменен с 6 000 грн на 20 000 грн: что со старыми объектами

По налоговым штрафам возникает разница по налогу на прибыль

Вебинар «Декларация по налогу на прибыль за полугодие 2020 года: учитываем изменения в НК, введенные Законом № 466!»

Налог на добавленную стоимость

Налоговый кредит по НДС на основании временной таможенной декларации: право или обязанность

Увеличение стоимостного критерия для ОС и база для начисления НДС при их продаже или ликвидации

Новые штрафы за нарушение регистрации налоговых накладных

Новый срок регистрации сводных НН/РК: как не «заработать» ∑Перевищ

Налог на землю

Земельный налог для единщиков: как отчитываться с 1 июля

Единый налог

Когда единщикам переходить на месячный отчетный период по НДС

Вебинар

Налоговая реформа 2020: анализ изменений НКУ, предусмотренных Законом № 466-IX (законопроект 1210)

Сейчас очень сложный и напряженный для бухгалтера период. В связи с налоговой реформой существенно увеличились размеры штрафов за нарушение законодательных требований, а значит, возросла ответственность бухгалтера. И очень важно, чтобы информация, используемая им ежедневно в работе, была проверенной и достоверной.

Расчет налога на прибыль — одна из самых сложных бухгалтерских манипуляций. Ведь для того, чтобы калькуляция была верной, необходимо учесть множество факторов. Именно поэтому современные специалисты бухгалтерии прибегают к различным программным продуктам, которые способны значительно облегчить работу и сократить время, потраченное на нее. Примером такого программного помощника для бухгалтера может служить онлайн-калькулятор.

Ставка налога

Стандартная ставка — 20 %. В калькуляторе она установлена по умолчанию. Однако существуют категории налогоплательщиков, для которых ставка ниже, поэтому при необходимости можно изменить показатель на актуальный для конкретного предприятия.

Перечисляемые 20 % распределяются между федеральным и региональным бюджетами в соотношении 3 % и 17 % соответственно. Процент отчислений в федеральный бюджет никогда не меняется, а в региональный может меняться в зависимости от льгот, которые вводят местные власти.

Кто должен платить

Плательщиками взноса являются:

- российские юридические лица, работающие по общей системе налогообложения;

- иностранные компании, получающие доход на территории России.

Не должны платить этот взнос:

- участники специальных режимов налогообложения — ЕНВД, УСН, ЕСХН;

- участники проекта «Сколково».

Когда платить

Формирование налоговой базы завершается раз в год; налоговый период — год. Отчеты предоставляются раз в квартал, а авансовые платежи могут перечисляться:

- ежеквартально, если сумма дохода не превышает 15 миллионов рублей за предыдущие четыре квартала;

- ежемесячно — все остальные компании.

Налог на прибыль: онлайн-расчет

Вне зависимости от того, как производится расчет налога на прибыль, он осуществляется в соответствии со следующей формулой:

Сумма = налоговая база × ставка налога.

Из этой формулы становится понятным, что самым сложным этапом является расчет налоговой базы. Для этого необходимо правильно учесть все доходы и расходы организации, поскольку в качестве базы выступает прибыль предприятия, то есть разница между доходами и расходами.

Представим упрощенную модель бухгалтерского учета и приведем пример расчета.

Пример

Производственное предприятие за месяц получило доход в размере 1 000 000 рублей. Из них 250 000 рублей потрачено на расходы, связанные непосредственно с производством. Еще 250 000 рублей направлено на выплату заработной платы сотрудникам, и такая же сумма направлена на покупку сырья. Итого прибыль предприятия составляет 250 000 рублей. Из этого следует, что сумма отчислений составит:

250 000 рублей × 20 % = 50 000 рублей.

Как рассчитать налог на прибыль: онлайн-калькулятор

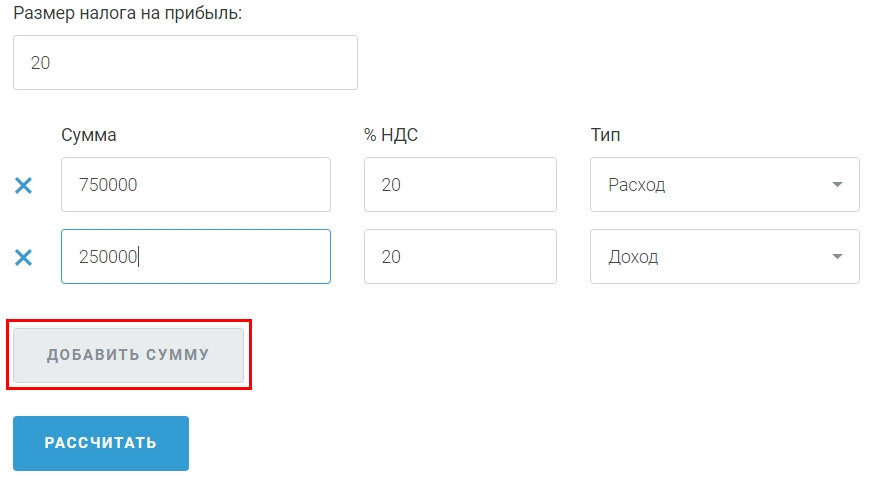

Посчитать налог на прибыль калькулятором достаточно просто. Для этого необходимо следовать определенному алгоритму.

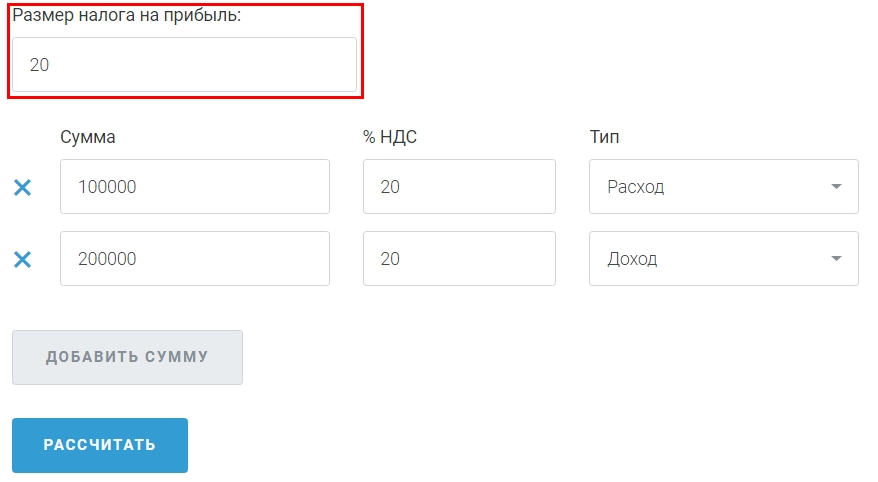

Шаг 1.

Внесите корректное значение ставки. По умолчанию в соответствующем поле указано 20 %. Если вы пользуетесь льготами при налогообложении, замените этот показатель на корректный.

Шаг 2.

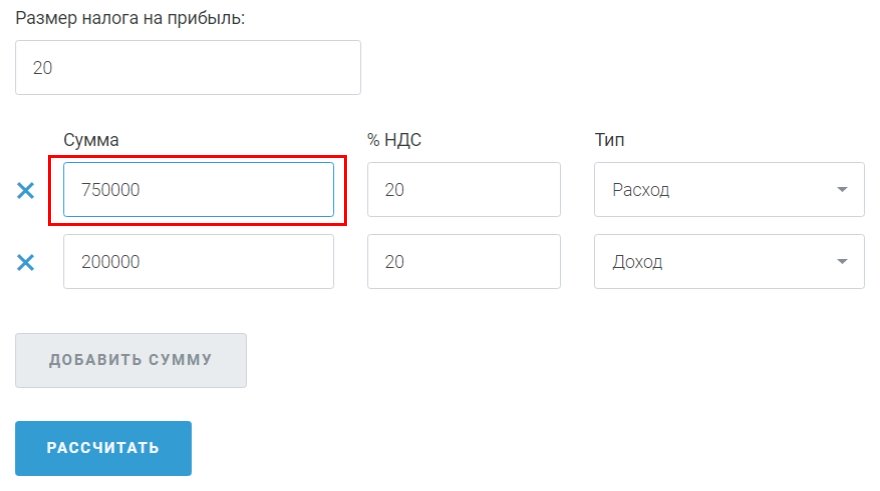

Внесите сумму расходов в первую ячейку по словом «Сумма».

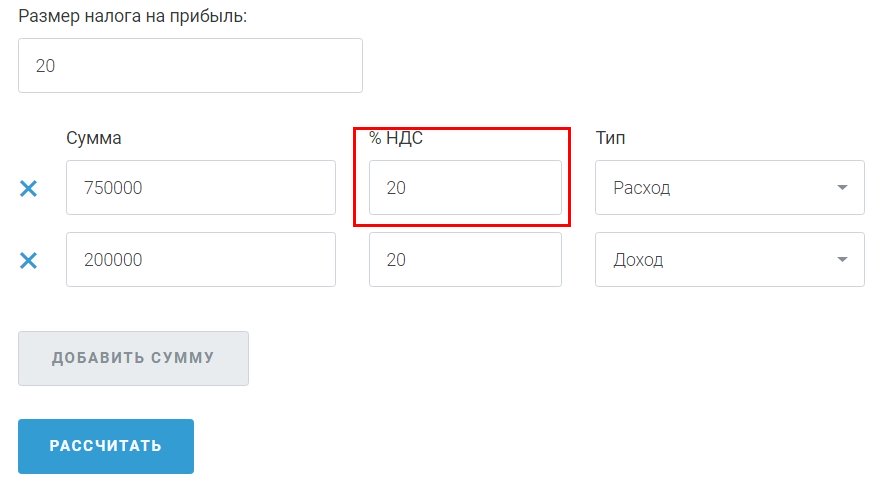

Шаг 3.

Укажите ставку НДС. По умолчанию в ячейке находится значение 20 %, но в некоторых случаях НДС составляет 10 % или 0 %.

Шаг 4.

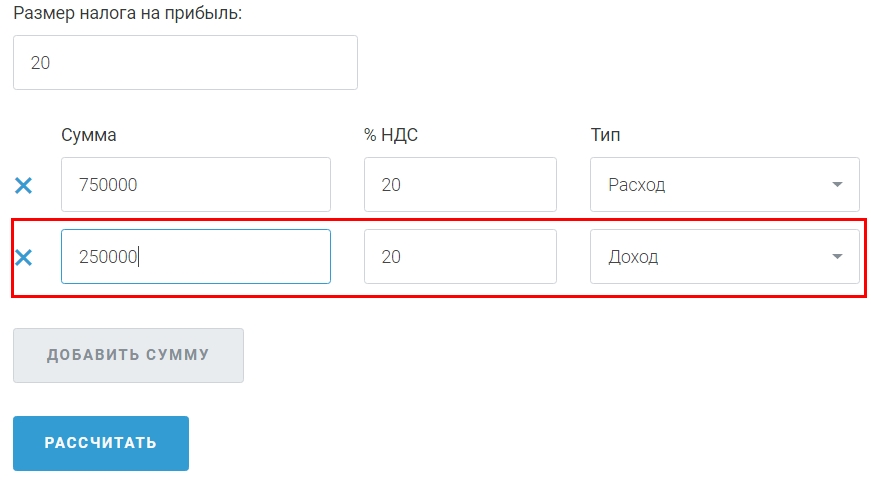

Повторите аналогичные действия в следующей строке в отношении доходов.

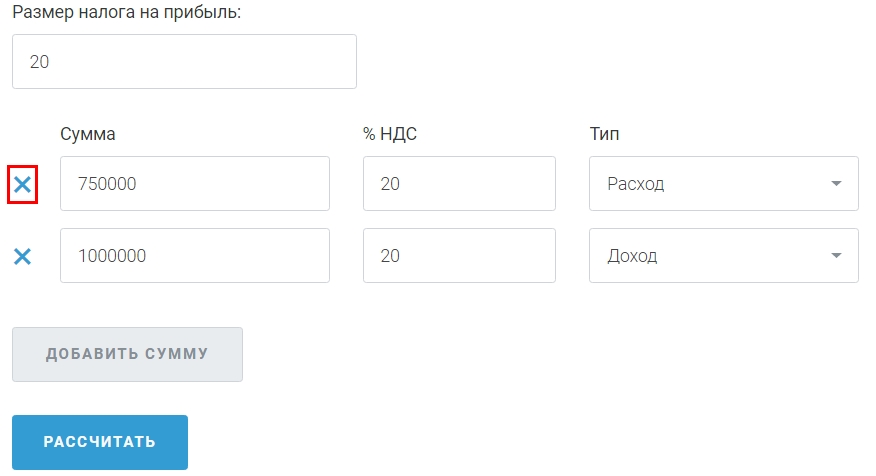

Шаг 5.

При необходимости добавляйте строки для внесения данных о доходах и расходах, нажав на кнопку «Добавить сумму».

Удалить ненужные строки можно, нажав на крестик в начале строки.

Шаг 6.

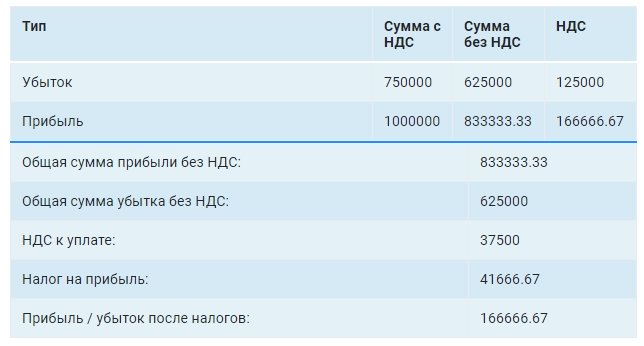

После того как все необходимые данные внесены, нажмите кнопку «Рассчитать» и получите результаты в удобной таблице.

Расчет налога на прибыль калькулятор-онлайн делает простым, быстрым и доступным.

Добавить комментарий