Недоимки

ГЛАВА 7 ПРИНУДИТЕЛЬНОЕ ИСПОЛНЕНИЕ НАЛОГОВОГО ОБЯЗАТЕЛЬСТВА, ВЗЫСКАНИЕ ПЕНЕЙ

Для применения единого подхода при реализации положений пункта 16 Указа Президента Республики Беларусь от 16 октября 2009 г. № 510 «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь» статьей 61 «Взыскание налога, сбора (пошлины), пеней»НК предусмотрен пресекательный срок взыскания задолженности по платежам в бюджет.

Так, взыскание налогов, сборов (пошлин) не производится, если требование об их уплате не предъявлено в течение пяти лет со дня истечения срока уплаты, за исключением случаев, когда:

- проверяемый период в соответствии с законодательными актами превышает пять лет;

- плательщиком представлена налоговая декларация (расчет) с внесенными изменениями и (или) дополнениями.

Данной статьей также предусмотрено, что порядок взыскания налогов, сборов (пошлин) за счет денежных средств на счете плательщика, электронных денег в электронном кошельке, наличных денежных средств и средств дебитора плательщика распространяется также на индивидуальных предпринимателей.

Отличие механизма взыскания в отношении индивидуальных предпринимателей от механизма, предусмотренного для организаций, состоит в том, что взыскание задолженности будет осуществляться не в бесспорном порядке, а после получения исполнительной надписи нотариуса или решения суда. На основании таких исполнительных документов налоговый орган самостоятельно без обращения к судебному исполнителю будет взыскивать с индивидуального предпринимателя неуплаченные или не полностью уплаченные налоги, сборы (пошлины) и пени.

Кроме того, в целях совершенствования порядка взыскания задолженности по налогам, сборам (пошлинам), пеням за счет средств дебиторов плательщика и соблюдения их законных прав и интересов в статью 64 «Взыскание налога, сбора (пошлины), пеней за счет средств дебитора» НК внесены дополнения, предусматривающие информирование налоговым органом дебитора плательщика о принятом решении о взыскании налога, сбора (пошлины), пени за счет его средств путем направления электронного сообщения в его личный кабинет.

Статья также дополнена положениями, обязывающими налоговые органы при установлении факта представления плательщиком недостоверной информации о наличии дебиторской задолженности возвращать дебитору взысканные денежные средства.

Кроме того, в статью 64 «Взыскание налога, сбора (пошлины), пеней за счет средств дебитора» НК включена норма, ограничивающая взыскание задолженности за счет средств дебитора плательщика сроком исковой давности по соответствующей сделке.

В целях реализации запланированных мероприятий по дедолларизации экономики структурные элементы статей 62 «Взыскание налога, сбора (пошлины), пеней за счет денежных средств на счете, электронных денег в электронном кошельке» и 64″Взыскание налога, сбора (пошлины), пеней за счет средств дебитора» НК, определяющих порядок взыскания налога, сбора (пошлины), пеней за счет денежных средств на счетах плательщика и его дебиторов, дополнены положениями, определяющими, что взыскание налога, сбора (пошлины), пени с валютных счетов плательщиков и их дебиторов производится с продажей иностранной валюты и зачислением в бюджет белорусских рублей.

Статья 65. Взыскание налога, сбора (пошлины), пеней за счет имущества плательщика (залогодателя, поручителя)

В случае неисполнения налогового обязательства налоговые органы обязаны обеспечивать взыскание неуплаченных налогов в порядке, установленном НК. Согласно НК задолженность организации-должника взыскивается за счет его имущества на основании решения суда.

Взыскание задолженности плательщика — физического лица, в том числе являющегося индивидуальным предпринимателем, производится на основании исполнительной надписи нотариуса о взыскании налога, сбора (пошлины), пени за счет имущества.

Исполнительная надпись нотариуса является исполнительным документом и подлежит исполнению в соответствии с Законом Республики Беларусь от 24 октября 2016 г. № 439-З «Об исполнительном производстве». В связи с чем исключены нормы, регулирующие последовательность взыскания задолженности плательщика — физического лица за счет его имущества и дана ссылка на порядок взыскания, определенный вышеназванным Законом.

Опубликовано в журнале «Налоги Беларуси» №1 за 2019 год.

1. Основания признания недоимки безнадёжной

Перечень оснований признания безнадёжными к взысканию недоимки и задолженности по пеням и штрафам определён статьей 59 НК РФ. Согласно этой статье, безнадёжной к взысканию может быть признана недоимка, задолженность по пеням и штрафам, взыскание которых оказались невозможными в случаях:

- ликвидации организации;

- признания банкротом индивидуального предпринимателя в части недоимки, задолженности по пеням и штрафам, не погашенных по причине недостаточности имущества должника;

- признания банкротом гражданина — в части недоимки, задолженности по пеням и штрафам, не погашенных по итогам завершения расчётов с кредиторами;

- смерти физического лица или объявления его умершим по всем налогам, сборам, страховым взносам, а в части налогов, указанных в пункте 3 статьи 14 (транспортный налог) и статье 15 (земельный налог, налог на имущество физических лиц, торговый сбор) НК РФ — в размере, превышающем стоимость его наследственного имущества, в том числе в случае перехода наследства в собственность Российской Федерации;

- принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

- вынесения судебным приставом-исполнителем постановления об окончании исполнительного производства при возврате взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона «Об исполнительном производстве» (если невозможно установить местонахождение должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, во вкладах или на хранении в банках или иных кредитных организациях, за исключением случаев, когда настоящим Федеральным законом предусмотрен розыск должника или его имущества; если у должника отсутствует имущество, на которое может быть обращено взыскание, и все принятые судебным приставом-исполнителем допустимые законом меры по отысканию его имущества оказались безрезультатными);

- если с даты образования недоимки и (или) задолженности по пеням и штрафам прошло более пяти лет, в следующих случаях: её размер не превышает размера требований к должнику, установленных законодательством Российской Федерации о несостоятельности (банкротстве) для возбуждения производства по делу о банкротстве; судом возвращено заявление о признании должника банкротом или прекращено производство по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

Это основной перечень обстоятельств, являющихся основанием для признания недоимки безнадёжной.

Однако имеются ещё основания, позволяющие признать недоимку безнадёжной: снятие с учёта в налоговом органе иностранной организации; и иные случаи, предусмотренные законодательством Российской Федерации о налогах и сборах, к каковым можно отнести списание недоимки в рамках «налоговой амнистии» для граждан и индивидуальных предпринимателей.

Пунктом 3 статьи 59 НК РФ установлено, что законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания признания безнадёжными к взысканию недоимки по региональным и местным налогам, задолженности по пеням и штрафам по этим налогам.

Решением Кемеровского городского совета народных депутатов от 24.06.2016 №499 установлены дополнительные основания признания безнадёжными к взысканию недоимки, задолженности по пеням и штрафам по местным налогам, к каковым отнесены:

— наличие недоимки по налогу на имущество физических лиц, земельному налогу в размере до 300 рублей (включительно) по каждому налогу и пени, начисленной на данную недоимку, срок с момента образования которых превышает три года;

— смерти физического лица или объявления его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации, — в части недоимки, задолженности по пеням и штрафам по местным налогам, сумма которых составляет менее 500 рублей по каждому налогу.

2. Органами, в компетенцию которых входит принятие решения о признании недоимки, задолженности по пеням и штрафам безнадёжными к взысканию и их списании, являются:

1) налоговые органы по месту нахождения организации или месту жительства физического лица;

2) налоговые органы по месту учёта налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента;

3) таможенные органы, определяемые федеральным органом исполнительной власти, уполномоченным в области таможенного дела, — по налогам, пеням, штрафам, подлежащим уплате в связи с перемещением товаров через таможенную границу Таможенного союза.

3. Порядок списания недоимки и задолженности по пеням и штрафам, признанными безнадёжными к взысканию

Порядок списания недоимки и задолженности по пеням и штрафам, признанными безнадёжными к взысканию, а также перечень документов, подтверждающие вышеприведенные обстоятельства, определён Приказом ФНС России от 19.08.2010 № ЯК-7-8/393@, в соответствии с которым решение о признании задолженности безнадёжной к взысканию и её списании принимается:

— руководителем налогового органа по месту нахождения организации или месту жительства физического лица;

— руководителем налогового органа по месту учёта налогоплательщика, плательщика сбора, плательщика страховых взносов или налогового агента.

Соответствующее решение принимается в течение 1 рабочего дня с момента оформления справки о суммах недоимки и задолженности по пеням, штрафам и процентам, которая составляется в течение 5 рабочих дней со дня получения (формирования) документов, свидетельствующих о наличии оснований для признания задолженности безнадёжной.

Перечень документов, на основании которых составляется справка о суммах недоимки и задолженности по пеням, штрафам и процентам, определяется в зависимости от основания списания недоимки.

3.1. При наличии такого основания списания недоимки, как ликвидация организации документами, подтверждающими наличие соответствующих обстоятельств, являются:

а) справка налогового органа по месту нахождения организации о суммах недоимки и задолженности по пеням, штрафам и процентам;

б) выписка из ЕГРЮЛ, содержащая сведения о ликвидации юридического лица или исключении юридического лица, прекратившего свою деятельность, из ЕГРЮЛ;

в) копия постановления судебного пристава-исполнителя об окончании исполнительного производства в связи с возвратом взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» в случае исключения юридического лица, прекратившего свою деятельность, из Единого государственного реестра юридических лиц по решению регистрирующего органа;

г) сведения, полученные от компетентных органов иностранного государства и (или) содержащиеся в информационных ресурсах (базах данных) указанных органов, о ликвидации организации в соответствии с законодательством иностранного государства.

3.2. При наличии такого основания, как признание индивидуального предпринимателя банкротом, налоговому органу предоставляются:

а) справка налогового органа по месту жительства физического лица о суммах недоимки и задолженности по пеням, штрафам, процентам;

б) копия вступившего в законную силу определения арбитражного суда о завершении конкурсного производства или о завершении реализации имущества гражданина (заверенная гербовой печатью соответствующего арбитражного суда или полученная с использованием сервиса «Банк решений арбитражных судов» в информационно-телекоммуникационной сети «Интернет» федеральных арбитражных судов Российской Федерации http://arbitr.ru/);

в) выписка из ЕГРИП, содержащая сведения о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием судом решения о признании его несостоятельным (банкротом).

3.3. При наличии такого основания, как признание банкротом гражданина, предоставляются:

а) справка налогового органа по месту жительства физического лица о суммах недоимки и задолженности по пеням, штрафам и процентам;

б) копия вступившего в законную силу определения арбитражного суда о завершении реализации имущества гражданина (заверенная гербовой печатью соответствующего арбитражного суда или полученная с использованием сервиса «Банк решений арбитражных судов» в информационно-телекоммуникационной сети «Интернет» федеральных арбитражных судов Российской Федерации http://arbitr.ru/).

3.4. При наличии такого основания, как смерть физического лица или объявление его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации, за исключением основания признания безнадёжной к взысканию и списания задолженности в части транспортного налога, земельного налога и налога на имущество физических лиц, налоговому органу предоставляются:

а) сведения о регистрации факта смерти физического лица органом ЗАГС;

б) справка налогового органа по месту жительства физического лица о суммах недоимки и задолженности по пеням, штрафам и процентам.

3.4.1. При наличии основания смерти физического лица или объявления его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации, в части транспортного налога, земельного налога и налога на имущество физических лиц — в размере, превышающем стоимость его наследственного имущества, в том числе в случае перехода наследства в собственность Российской Федерации, предоставляются :

а) сведения о регистрации факта смерти физического лица органом ЗАГС;

б) копия свидетельства о праве на наследство;

в) копии документов, удостоверяющих личность физических лиц, принимающих наследство;

г) сведения о стоимости наследственного имущества, имеющиеся у налогового органа;

д) документ, подтверждающий уплату наследником умершего или объявленного судом умершим физического лица задолженности в части транспортного налога, земельного налога и налога на имущество физических лиц в размере стоимости наследственного имущества, или документ о невозможности взыскания указанной задолженности с наследника;

е) справка налогового органа, исчислившего транспортный налог, земельный налог и налог на имущество физических лиц, по месту нахождения имущества и месту жительства физического лица о суммах недоимки и задолженности по пеням, штрафам и процентам.

3.5. При наличии такого основания, как принятие судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням, штрафам и процентам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням, штрафам и процентам:

а) копия вступившего в законную силу акта суда, содержащего в мотивировочной или резолютивной части положение, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки и задолженности по пеням, штрафам и процентам в связи с истечением установленного срока их взыскания, в том числе копия определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням, штрафам и процентам, заверенные гербовой печатью соответствующего суда;

б) справка налогового органа по месту учета организации (месту жительства физического лица) о суммах недоимки и задолженности по пеням, штрафам и процентам.

3.6. При наличии такого основания, как наличие сумм налогов, сборов, страховых взносов, пеней, штрафов и процентов, списанных со счетов налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов в банках, но не перечисленных в бюджетную систему Российской Федерации, если на момент принятия решения о признании указанных сумм безнадёжными к взысканию и их списании соответствующие банки ликвидированы:

а) выписка из ЕГРЮЛ, содержащая сведения о ликвидации банка;

б) справка налогового органа по месту учёта задолженности, подлежащей списанию.

3.7. При наличии такого основания, как вынесение судебным приставом-исполнителем постановления об окончании исполнительного производства при возврате взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве», если с даты образования недоимки и (или) задолженности по пеням и штрафам прошло более пяти лет:

а) копия постановления судебного пристава-исполнителя об окончании исполнительного производства при возврате взыскателю исполнительного документа по основаниям, предусмотренным пунктами 3 и 4 части 1 статьи 46 Федерального закона от 2 октября 2007 года N 229-ФЗ «Об исполнительном производстве»;

б) справка налогового органа по месту учёта организации (месту жительства физического лица) о суммах недоимки и задолженности по пеням, штрафам и процентам;

в) определение суда о возвращении заявления о признании должника банкротом или о прекращении производства по делу о банкротстве в связи с отсутствием средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве.

3.8. При наличии такого основания, как снятие с учета в налоговом органе иностранной организации в соответствии с пунктом 5.5 статьи 84 НК РФ:

а) справка налогового органа по месту учёта организации о суммах недоимки и задолженности по пеням, штрафам и процентам;

б) выписка из Единого государственного реестра налогоплательщиков, содержащая сведения о снятии с учёта в налоговом органе иностранной организации в соответствии с пунктом 5.5 статьи 84 Налогового кодекса Российской Федерации.

4. Возможные вопросы, возникающие при признании недоимки безнадёжной

Проведённый анализ данных налоговых правоотношений показал, что наиболее часто спорные вопросы, связанные с признанием недоимки безнадёжной, возникают в связи с исключением (неисключением) спорной суммы недоимки из лицевого счёта налогоплательщика, в случае, когда налоговый орган утратил возможность принудительного взыскания с организации налога в связи с истечением установленных НК РФ сроков его взыскания. При том, что налоговый орган с заявлением о взыскании указанного налога с организации в суд не обращался, судебный акт, которым был бы установлен пропуск налоговым органом срока для взыскания недоимки, отсутствует.

Из буквального толкования подпункта 4 пункта 1 статьи 59 НК РФ следует, что в отсутствие судебного акта, подтверждающего утрату налоговым органом возможности взыскания налога, недоимка не признаётся безнадёжной к взысканию, даже если налоговым органом пропущены установленные НК РФ сроки взыскания налога.

Обязательность наличия соответствующего судебного акта для признания недоимки безнадёжной к взысканию и её списания предусмотрена также в пункте 2.4 Порядка списания недоимки и задолженности по пеням, штрафам и процентам, признанным безнадёжными к взысканию (Приложение № 1 к Приказу ФНС России от 19.08.2010 № ЯК-7-8/393@), и подпунктом «а» пункта 4 Перечня документов, подтверждающих обстоятельства признания безнадёжными к взысканию недоимки и задолженности по пеням, штрафам и процентам (Приложение № 2 к Приказу ФНС России от 19.08.2010 № ЯК-7-8/393@).

Необходимо отметить, что до недавнего времени в правоприменительной практике не было единого подхода относительно того, может ли налогоплательщик по своей инициативе инициировать судебное разбирательство, о котором упоминается в подпункте 4 пункта 1 статьи 59 НК РФ.

Определённость в данном вопросе появилась после того, как Президиум ВАС РФ в Постановлении от 15.01.2013 № 10534/12 указал, что налогоплательщик вправе подать в суд заявление о признании сумм, возможность принудительного взыскания которых утрачена, безнадёжными к взысканию и обязанности по их уплате прекращённой.

Впоследствии вышеуказанная правовая позиция Президиума ВАС РФ нашла подтверждение в абз. 5 пункта 9 Постановления Пленума ВАС РФ от 30.07.2013 № 57, в котором разъяснено, что при толковании подпункта 4 пункта 1 статьи 59 НК РФ судам необходимо исходить из того, что инициировать соответствующее судебное разбирательство вправе не только налоговый орган, но и налогоплательщик, в том числе путём подачи в суд заявления о признании сумм, возможность принудительного взыскания которых утрачена, безнадёжными к взысканию и обязанности по их уплате прекращённой.

При этом, как следует из абзаца 4 пункта 9 Постановления № 57, соответствующие записи о наличии у налогоплательщика задолженности по уплате налогов, пеней, штрафов, возможность принудительного взыскания которых утрачена, должны быть исключены налоговым органом из лицевого счёта налогоплательщика немедленно после вступления соответствующего судебного акта в силу.

Таким образом, для того, чтобы налоговый орган исключил спорную сумму недоимки из лицевого счёта налогоплательщика, организации следует обратиться в суд с заявлением о признании суммы налога, возможность принудительного взыскания которой утрачена налоговым органом, безнадёжной к взысканию и обязанности по её уплате прекращённой. В случае если суд удовлетворит такое заявление, налоговый орган будет обязан исключить запись о наличии недоимки из лицевого счёта налогоплательщика немедленно после вступления указанного судебного акта в силу.

Также нельзя оставлять без внимания тот факт, что в пункте 10 Постановления № 57 разъяснено, что, поскольку в силу положений статьи 44 НК РФ утрата возможности принудительного взыскания суммы налога сама по себе не является основанием для прекращения обязанности налогоплательщика по её уплате, суммы задолженности по налогу, пеням, штрафу, самостоятельно перечисленные налогоплательщиком в бюджет до момента их списания в порядке, определённом в соответствии с пунктом 5 статьи 59 НК РФ, не являются излишне уплаченными в смысле НК РФ и поэтому не подлежат возврату по правилам статьи 78 НК РФ.

Если вам необходима консультация по вопросу НДФЛ, обложения тех или иных операций, то наша компания готова предложить свои услуги для решения ваших налоговых вопросов. Будем рады видеть вас среди наших клиентов. За более подробной информацией Вы может в любой момент обратиться к нашим специалистам. Также Вы можете отправить заявку на консультацию непосредственно с нашего сайта.

Недоимка – это сумма налога (или сумма сбора), не уплаченная в установленный срок.

Также недоимкой признается излишне возмещенная ранее по решению инспекции сумма налога, которую контролеры выявили в ходе выездной или камеральной проверки.

В случаях, предусмотренных законодательством РФ, на недоимку начисляется пеня.

Дата выявления недоимки

Выявить недоимку инспекторы могут в рамках контрольных мероприятий — по результатам камеральной проверки или выездной проверки.

Она отражается в соответствующих решениях, принимаемых по результатам проверок. Дата таких решений это и есть дата выявления недоимки.

Выявить недоимку может и сам налогоплательщик, например, если обнаружит:

-

неверное указание в платежном поручении номера счета казначейства и наименования банка получателя, в результате чего налог не поступил в бюджет;

-

ошибки в исчислении облагаемой базы и суммы налога.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога. Датой возникновения указанной недоимки является:

-

день фактического получения налогоплательщиком денежных средств — в случае возврата налога;

-

день принятия решения о зачете суммы налога, заявленной к возмещению, — в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей).

При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков — следующий день после ее представления.

Для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Срок взыскания выявленной недоимки

При выявлении недоимки в ходе налоговой проверки требование об уплате направляется в течение 20 рабочих дней с даты вступления в силу решения по проведенной проверке.

Для случаев, когда недоимка выявляется вне рамок контрольных мероприятий, срок для направления требования зависит от общей суммы задолженности (включая задолженность по пеням и штрафам):

-

500 руб. и более — требование направляется в течение 3 месяцев со дня выявления недоимки;

-

менее указанной суммы — в течение года со дня выявления недоимки.

Минимальный срок на добровольное погашение задолженности, указанной в требовании, — 8 рабочих дней начиная с даты получения требования. Однако этот срок по усмотрению налогового органа может быть увеличен. При этом максимальный предел не установлен.

По окончании указанного срока (или срока, указанного в самом требования) определяются сроки на бесспорное, а затем и на судебное взыскание недоимки.

Срок для бесспорного взыскания задолженности ограничен 2 месяцами, по окончании которых налоговый орган в течение 6 месяцев вправе обратиться в суд с заявлением о ее взыскании в судебном порядке.

Следовательно, принимая во внимание изложенное, максимальный срок, отведенный налоговым законодательством на взыскание выявленной недоимки, исчисляется так: начало отсчета — дата выявления недоимки + время до выставления требования об уплате (3 месяца или 20 рабочих дней) + срок на добровольную уплату (8 рабочих дней или более) + время на бесспорное взыскание (2 месяца) + время для обращения в суд (до 6 месяцев после окончания срока исполнения требования).

Способы взыскания недоимки

Бесспорное взыскание (взыскание без обращения в суд)

В большинстве случаев недоимку ИФНС взыскивает во внесудебном (бесспорном порядке) с банковских счетов организации или за счет принадлежащего ей имущества.

Для этого ИФНС выставляет организации требование об уплате налога.

Если организация не исполнит требование об уплате налога в срок, то ИФНС в течение двух месяцев со дня его истечения:

- вынесет решение о взыскании налога за счет денег на банковских счетах организации (электронных денежных средств). Это решение в течение шести рабочих дней со дня его принятия ИФНС должна вручить представителю организации под расписку, а если это невозможно — направить организации по почте заказным письмом;

- направит в банк поручение на списание денег со счета организации и их перечисление в бюджет. Банк спишет деньги со счета организации не позднее одного операционного дня, следующего за днем, когда получил.

Одновременно с принятием решения о взыскании ИФНС может приостановить операции по банковским счетам организации.

Если денег на банковских счетах недостаточно для исполнения решения о взыскании, ИФНС может взыскать налог за счет иного имущества организации, в том числе наличных в кассе.

Для этого в течение одного года со дня истечения срока исполнения требования об уплате налога ИФНС может вынести решение о взыскании налога за счет имущества организации.

На основании такого решения ИФНС направляет судебным приставам постановление о взыскании налога, и они в рамках исполнительного производства начинают заниматься взысканием налога.

В частности, они могут наложить арест на имущество и впоследствии его принудительно изъять и реализовать.

Взыскание в судебном порядке

В суд за взысканием недоимки ИФНС обратится, если пропустит срок для бесспорного взыскания.

Обратиться в суд ИФНС может:

-

если пропущен срок принятия решения о взыскании налога за счет средств на счетах организации в банках — в течение шести месяцев со дня истечения срока исполнения требования об уплате налога;

-

если пропущен срок на принятие решения о взыскании налога за счет имущества — в течение двух лет со дня истечения срока исполнения требования об уплате налога.

У нас возникла недоплата по НДС в одном из прошлых периодов. Представляем уточненную декларацию с указанием 3%-ного штрафа. Как правильно уплатить недоплату и штраф (на какие счета и можно ли одной суммой) и, соответственно, как правильно заполнить платежное поручение?

ОТВЕТ: Недоплату по НДС следует уплачивать с электронного НДС-счета, а штраф — прямо с текущего счета. Соответственно, придется оформлять отдельные платежки.

Порядок уплаты

В случае представления уточняющего расчета к декларации по НДС, предусматривающего увеличение налоговых обязательств по НДС, налогоплательщик должен уплатить в бюджет:

— сумму недоплаты по НДС — с электронного НДС-счета1. Для перечисления данных обязательств в бюджет ГФС не позднее следующего рабочего дня представления соответствующего уточняющего расчета направляет Казначейству реестр плательщиков налога, в котором указываются, в частности, суммы налога, подлежащие перечислению в бюджет. На основании этого реестра Казначейство перечисляет суммы налога в бюджет (п. 20 Порядка электронного администрирования налога на добавленную стоимость, утвержденного постановлением КМУ от 16.10.2014 г. № 569, далее — Порядок № 569);

— сумму 3%-ного штрафа и пени — с текущего счета (п. 25 Порядка № 569).

1 Недоплаты по НДС за отчетные периоды до 01.07.2015 плательщики данного налога перечисляют в бюджет самостоятельно со своего текущего счета (п. 87.1 НКУ).

Обратите внимание !

Согласно пп. «а» п. 50.1 НКУ уплатить недоплату по НДС и самоштраф необходимо до представления уточняющего расчета.

Таким образом, в бюджет прямо с текущего счета уплачивают только суммы самоштрафа и пени. Это подтверждают и налоговики — см. разъяснение ГФС из категории 101.17 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua). Хотя в свое время (в разъяснении, изложенном в журнале «Вісник. Право знати все про податки і збори» № 13/2017, с. 47) они настаивали на том, что самоштраф и пеню следует уплачивать только через электронный НДС-счет.

Поскольку суммы недоплаты по НДС в бюджет и 3%-ного штрафа все-таки нужно уплачивать с разных счетов, то необходимо оформлять и отдельные платежные поручения — для перечисления средств на электронный НДС-счет и для перечисления суммы штрафа с текущего счета.

Далее расскажем, как правильно оформить платежные поручения.

Порядок оформления платежных поручений

Несвоевременная уплата налогов в бюджет – явление в бизнесе нередкое. При этом далеко не всегда недоимка бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчёте налогов или при заполнении платёжных поручений, невнимательностью бухгалтера к срокам уплаты налогов и т.д. О том, когда возникает недоимка и чем она грозит бизнесу, в своём корпоративном блоге рассказала бухгалтерская компания 1С-WiseAdvise.

Что такое недоимка и когда она возникает

Чем отличается недоимка от задолженности по налогам? Согласно статье 11 Налогового кодекса, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода:

-

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

-

Во-вторых, речь идёт именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое. Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам. Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например, компания сдала декларацию по НДС за III квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 рублей. По правилам, которые установлены статьей 174 Налогового кодекса РФ, НДС надо платить равными долями в течение трёх месяцев, следующих за отчётным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 рублей 22 октября. Таким образом, у неё числится задолженность перед бюджетом по НДС на сумму 6000 рублей (9000 рублей минус 3000 рублей). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 Налогового кодекса РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 Налогового кодекса РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

-

недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

-

недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Почему может образоваться недоимка

Это может произойти в силу разных обстоятельств, например, следующих:

-

бухгалтер ошибся при исчислении облагаемой базы или суммы налога либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

-

сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации, а ошибка возникла при заполнении платёжного поручения;

-

сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в платёжке верно, но платёж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчётов с бюджетом;

-

бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

Ответственность за неуплату налога и возможные последствия

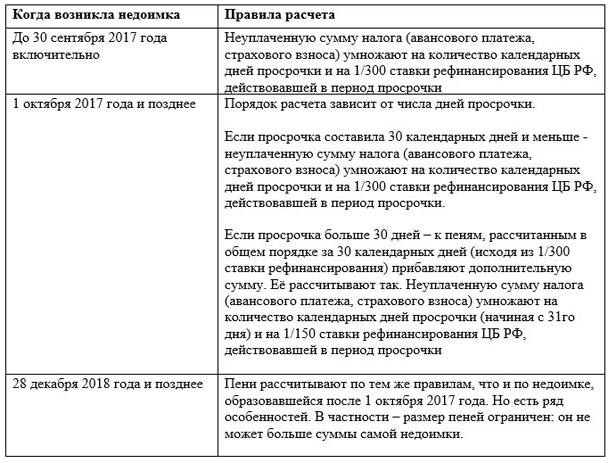

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчёта зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 Налогового кодекса РФ, пункта 9 статьи 13 закона от 30 ноября 2016 года № 401-ФЗ, статьи 9 закона от 27 ноября 2018 года № 424-ФЗ, писем Минфина от 1 августа 2017 года № 03-02-07/1/48936, от 10 июля 2017 года № 03-02-07/1/43489.

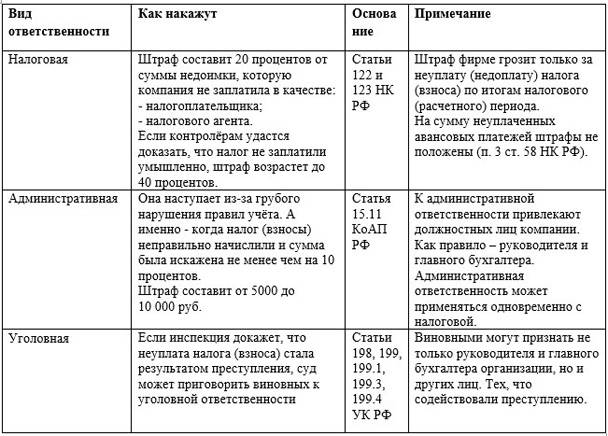

Помимо пени, организацию могут привлечь к налоговой ответственности. А её руководство – к ответственности административной и, в особо тяжёлых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и её должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчёте либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платёж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в платёжке) или не на тот КБК, ответственности удастся избежать. В этом случае компании грозят только пени. Такие выводы следуют из письма Минфина от 24 мая 2017 года № 03-02-07/1/31912, п. 19 постановления пленума ВАС от 30 июля 2013 года № 57.

Подробнее виды ответственности рассмотрены в таблице:

Порядок и сроки взыскания недоимки

Образовавшуюся у компании недоимку будут взыскивать налоговые инспекторы. При этом они будут действовать по следующему алгоритму:

Шаг № 1: направление требования об уплате

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам. В общем случае требование направляют в течение трёх месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки. Эти правила установлены статьей 70 Налогового кодекса РФ.

Пункт 4 статьи 69 Налогового кодекса РФ устанавливает то, какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

- сумма задолженности по налогу (сбору, взносу);

- размер начисленных пеней;

- срок исполнения требования;

- меры по взысканию недоимки, которые предпримет налоговая инспекция в случае неисполнения требования;

- основания, по которым взимается налог (сбор, страховой взнос), и нормы налогового законодательства, которые обязывают организацию его заплатить.

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из постановления президиума ВАС от 22 июля 2003 года № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 Налогового кодекса РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приёме. Такие выводы следуют из пунктов 6 и 8 статьи 69 Налогового кодекса РФ и пунктов 5 и 12 порядка, утверждённого приказом ФНС от 27 февраля 2017 года № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 Налогового кодекса РФ).

Шаг № 2: вынесение решения о взыскании и списание денег со счетов

Если в установленный срок компания не погасит недоимку, контролёры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истёк срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролёры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

- фирма получила отсрочку или рассрочку уплаты налога (взноса);

- на счета организации в банках суд наложил арест;

- вышестоящая инстанция велела приостановить взыскание.

Решение отзовут, в частности, если:

- недоимка уже погашена либо признана безнадёжной и списана;

- компания подала «уточнёнку», где сумма налога (взноса) уменьшилась и недоимки не стало.

Такой порядок следует из пунктов 4.1 и 10 статьи 46 Налогового кодекса РФ.

Исполнять решение о взыскании будут за счёт средств на счетах организации. В первую очередь, деньги спишут с рублёвого расчётного счёта. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчётном счёте недостаточно, могут быть задействованы (при определённых условиях) практически любые счета и вклады организации. В частности, валютный счёт, депозитные вклады, счёт в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролёры вправе взыскать недоимку за счёт электронных денег фирмы.

Шаг № 3: взыскание недоимки за счёт имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать её за счёт прочего имущества организации (п. 7, 10 ст. 46, ст. 47 Налогового кодекса РФ).

Перечень такого имущества приведён в пункте 5 статьи 47 Налогового кодекса РФ. В принципе, это может быть любое имущество фирмы, которое числится на её балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 Налогового кодекса РФ). Формы этих документов утверждены приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179.

Шаг № 4: блокирование счёта и арест имущества

Чтобы обеспечить взыскание недоимки, контролёры могут приостановить операции по счетам фирмы или наложить арест на её имущество. Основание – статьи 76 и 77 Налогового кодекса РФ.

Блокировка счёта производится по решению, форма которого утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Когда недоимку признают безнадёжной

Решение признать недоимку безнадёжной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 Налогового кодекса РФ. В частности, контролёры спишут долг в следующих случаях:

-

если компания ликвидируется. Безнадёжной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть её за счет средств учредителей и участников невозможно;

-

по решению суда – в связи с истечением срока взыскания;

-

долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий её банк был ликвидирован;

-

если размер задолженности перед бюджетом не превышает 300 000 рублей, а с момента её образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать её и в своем учёте.

Подведём итог

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определённых обстоятельствах – и к уголовной – ответственности. В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование компании. Поэтому руководству компании крайне важно следить за тем, чтобы недоимки в идеале либо не возникали вообще, либо своевременно погашались.

Добавить комментарий