Нормы списания шин

О нормах пробега шин для списания в России

Автомобильная резина имеет свойство изнашиваться. Разные типы модели шин от многих производителей имеют отличные друг от друга показатели износоустойчивости. Здесь будут рассмотрены нормы эксплуатации автомобильных шин в РФ для их списания.

Норма пробега шины для списания в России

В РФ официальные нормы пробега автошин установлены Министерством транспорта. Они рассчитываются на основании среднестатистических пробегов автошин, уже снятых с эксплуатации. Нормы списания автошин Минтранс России установил официально, и они являются законным подтверждением и причиной для принятия бухгалтерией акта о списании покрышек.

Стертые шины

Данные нормы эксплуатационного пробега шин приняты для каждого размера, модели шины и модификации авто. Они строго соответствуют условиям работы конкретного вида транспорта.

Для автошин, используемых на прицепах и полуприцепах, данные нормы должны рассчитываться как для тягачей.

Норма эксплуатационного пробега шины (Hi) рассчитывается по формуле Hi = H x K1 x K2, где:

- H — среднестатистический пробег шины, тыс. км;

- K1 — является поправочным коэффициентом, учитывающим категорию условий по эксплуатации транспортного средства;

- K2 — является поправочным коэффициентом, учитывающим условия работы транспортного средства.

Обратите внимание! Нужно учитывать, что норма пробега автошины не должна быть менее 25 % от ее среднестатистического пробега.

Оценка срока использования автомобильной резины — верить ли производителю

В большинстве случаев производитель, указывая срок использования авторезины в сезонах или километрах пробега, предоставляет гарантию на данные контрольные цифры. В таких случаях эта информация о сроке является с большей долей вероятности достоверной, так как при преждевременном износе резины производитель обязуется предоставить новый комплект или вернуть деньги. Действует данное правило только в случае с оригинальными автопокрышками. Во-первых, производитель не несет никакой ответственности, если шины были куплены не у официального дилера, а, во-вторых, реплики отличаются повышенным износом. Их показатели износоустойчивости к показателям оригинальных моделей не имеют никакого отношения.

Износ авторезины до меток

Эксплуатационные нормы износа колес

Такие нормы используются для официального списания в государственных и коммерческих организациях. В таких случаях составляется акт, и бухгалтерия официально проводит списание. Также данные нормы могут использовать имеющие в собственности автомобили частные лица для примерного понимания сроков износа покрышек на их машинах.

Обратите внимание! Временными нормами эксплуатационного пробега шин автотранспортных средств от 04.04.2002 четко обозначен пробег в тысячах километров для каждого конкретно авто.

Таблица

В таблице ниже перечислены нормы пробега автошин для различных моделей легковых машин.

Марки зарубежных авто

Среднестатистический пробег шин легковых автомобилей

Среднестатистический срок жизни автошин — около 5-10 лет в зависимости от сезона их использования.

В России из-за посредственного состояния автодорог данный показатель на практике значительно ниже. Рекомендуется менять авторезину каждые 3-4 года эксплуатации.

Износ авторезины до цифр

Износ автошин возможно вычислить:

- По индикаторам на протекторе — при истирании протектора до этого уровня шины требуют срочной замены.

- На поверхности покрышек могут быть нанесены цифры, определяющие уровень износа. В зависимости от цифры можно определить, требуется ли замена.

- При помощи замера протектора глубиномером.

Обратите внимание! Также на средний пробег покрышек могут влиять погодные и дорожные факторы.

Пробег шины до списания согласно технических регламентов Минтранса

Место поражения на боковине шины

Согласно нормам Минтранса России, запрещается эксплуатация ТС при наличии тех видов технических неисправностей, которые создают угрозу безопасности на дорогах. Среди таковых имеются неисправности, относящиеся непосредственно к автопокрышкам:

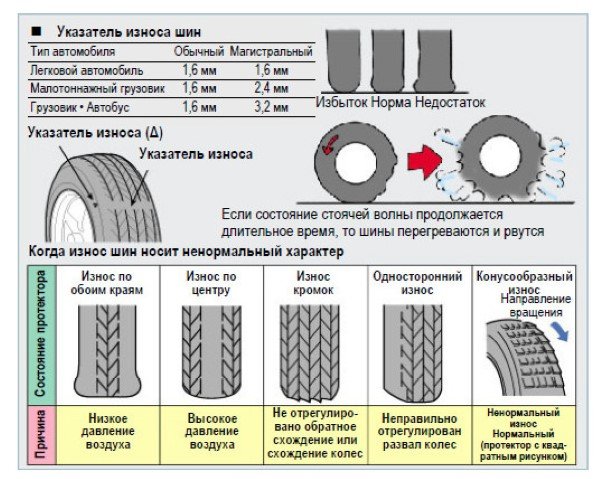

- величина остаточной высоты рисунка протектора автошин легковых машин меньше 1,6 мм, а у грузовых машин — 1 мм, автошин на автобусах — 2 мм, шин на мотоциклах и мопедах — 0,8 мм;

- внешние повреждения автошин — такие как пробои или разрывы, повреждения, которые обнажают корд, вызывают расслоение каркаса или отслоение протектора шины и ее боковины.

Эти повреждения являются полным основанием для процесса выведения из эксплуатации автошин и установки взамен новых автопокрышек.

Как видно, нормы пробега автошин для списания четко регламентированы и ими можно руководствоваться при расчете срока пользования шинами на собственном авто и при обслуживании автопарка организации. Благодаря нормам износа автомобильных шин можно прогнозировать износ и покупку автопокрышек по времени.

«РД 3112199-1085-02. Временные нормы эксплуатационного пробега шин автотранспортных средств»

(утв. Минтрансом РФ 04.04.2002)

(вместе с «Классификацией автотранспортных средств»)

(с изм. от 07.12.2006)

Утверждаю

Первый заместитель

Министра транспорта РФ

А.П.НАСОНОВ

4 апреля 2002 года

Срок действия

до 1 января 2004 года

ВРЕМЕННЫЕ НОРМЫ

ЭКСПЛУАТАЦИОННОГО ПРОБЕГА ШИН АВТОТРАНСПОРТНЫХ СРЕДСТВ

РД 3112199-1085-02

В настоящем Руководящем документе приведены нормативно-технические материалы, устанавливающие нормы эксплуатационного пробега шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах и троллейбусах, прицепах и полуприцепах (категорий M1, M2, M3, N1, N2, N3, O1, O2 и O3).

Документ предназначен для работников автотранспортных предприятий и других организаций, эксплуатирующих автотранспортные средства на территории Российской Федерации в целях планирования потребности в шинах, проведения финансовых расчетов, определения уровня тарифов и обеспечения расчетов по налогообложению предприятий.

«Временные нормы эксплуатационного пробега шин автотранспортных средств» разработаны в Научном центре «Технический уровень и безопасность транспортных средств» Федерального государственного унитарного предприятия «Государственный научно-исследовательский институт автомобильного транспорта».

Срок действия до 01.01.2004.

1. Введение

Нормы эксплуатационного пробега шин автотранспортных средств предназначены для планирования потребности транспортных предприятий в шинах, осуществления режима экономии и рационального использования материальных ресурсов, определения уровня тарифов и обеспечения расчетов по налогообложению предприятий.

Нормы эксплуатационного пробега шин разработаны с учетом статистического анализа фактических данных о средних пробегах и основных причинах выхода из строя около 420 тыс. шин, снятых с эксплуатации на автотранспортных предприятиях Российской Федерации.

2. Область применения

Настоящие нормы эксплуатационного пробега шин автотранспортных средств установлены для шин, предназначенных для использования на легковых, грузовых автомобилях, автобусах и троллейбусах, прицепах и полуприцепах (категорий M1, M2, M3, N1, N2, N3, O1, O2, O3 и O4) (Приложение 1), которые не подвергались восстановительному ремонту и были сняты с эксплуатации по следующим причинам:

— износ рисунка протектора (при условии пригодности шины к восстановительному ремонту);

— разрушения производственного или эксплуатационного характера, исключающие возможность проведения восстановительного ремонта.

Нормы обязательны для использования организациями и индивидуальными предпринимателями независимо от организационно-правовой формы.

3. Расчет норм эксплуатационного пробега шин

автотранспортных средств

3.1. Нормы эксплуатационного пробега шин автотранспортных средств устанавливаются на основе среднестатистического пробега шин, снятых с эксплуатации.

3.2. Среднестатистические пробеги шин легковых автомобилей (категории M1), грузовых автомобилей (категорий N1, N2 и N3), а также автобусов и троллейбусов (категорий M2, M3) представлены в табл. 1 — 3.

Нормы эксплуатационного пробега шин устанавливаются для каждого типоразмера и модели шины, а также каждой модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта.

Для автомобильных шин, эксплуатирующихся на прицепах и полуприцепах, нормы эксплуатационного пробега устанавливаются как для автомобилей-тягачей.

3.3. Учет дорожно-транспортных и других эксплуатационных факторов производится с помощью ряда поправочных коэффициентов к величине среднестатистического пробега шин.

Поправочные коэффициенты в зависимости от категории условий эксплуатации и характера работы автотранспортных средств представлены в табл. 4 и 5.

Категория условий эксплуатации автотранспортных средств представлена в табл. 6.

Норма эксплуатационного пробега шины (Hi) получается умножением среднестатистического пробега шины на поправочные коэффициенты:

Hi = H x K1 x K2,

где:

H — среднестатистический пробег шины, тыс. км;

K1 — поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства (см. табл. 4);

K2 — поправочный коэффициент, учитывающий условия работы автотранспортного средства (см. табл. 5).

При этом норма эксплуатационного пробега шины не должна быть ниже 25% от среднестатистического пробега шины.

3.4. Для новых моделей шин и новых марок автомобилей, для которых не установлены нормы эксплуатационного пробега шин, руководитель предприятия вправе ввести в действие приказом по предприятию временную норму на основании средних пробегов списанных шин, согласованную с ФГУП НИИАТ. При этом срок действия временных норм не должен превышать 2 года. В течение этого периода проводится проверка соответствия установленного значения нормы среднестатистическому пробегу шины данного типоразмера и модели для конкретного автотранспортного средства и уточнение значения нормы.

Апробация временных норм эксплуатационного пробега шин выполняется ФГУП НИИАТ с привлечением автотранспортных предприятий. После уточнения временных норм эксплуатационного пробега шин они утверждаются в Министерстве транспорта Российской Федерации и приобретают статус постоянно действующих норм.

Таблица 1

СРЕДНЕСТАТИСТИЧЕСКИЙ ПРОБЕГ ШИН ЛЕГКОВЫХ АВТОМОБИЛЕЙ

(КАТЕГОРИЯ M1)

Таблица 2

СРЕДНЕСТАТИСТИЧЕСКИЙ ПРОБЕГ ШИН ГРУЗОВЫХ АВТОМОБИЛЕЙ

(КАТЕГОРИИ N1, N2, N3)

Таблица 3

СРЕДНЕСТАТИСТИЧЕСКИЙ ПРОБЕГ ШИН АВТОБУСОВ И ТРОЛЛЕЙБУСОВ

(КАТЕГОРИИ M2 И M3)

Таблица 4

ПОПРАВОЧНЫЕ КОЭФФИЦИЕНТЫ (K1) В ЗАВИСИМОСТИ ОТ КАТЕГОРИИ

УСЛОВИЙ ЭКСПЛУАТАЦИИ АВТОТРАНСПОРТНЫХ СРЕДСТВ

|

N п/п |

Категория условий эксплуатации |

|

|

1,0 |

||

|

1,0 |

||

|

0,95 |

||

|

0,90 |

||

|

0,90 |

Таблица 5

ПОПРАВОЧНЫЕ КОЭФФИЦИЕНТЫ (K2) В ЗАВИСИМОСТИ ОТ УСЛОВИЙ

РАБОТЫ АВТОТРАНСПОРТНЫХ СРЕДСТВ

|

N п/п |

Условия работы автотранспортных средств |

|

|

Постоянная работа в каменных карьерах |

0,85 |

|

|

Постоянная работа на разработках угля и руды при добыче открытым способом, а также вывозе металлолома и стеклобоя |

0,85 |

|

|

Постоянная работа на загрузке из бункеров или экскаватором, а также на лесоразработках, на стройках, на строительстве и ремонте дорог |

0,85 |

|

|

Работа на вывозке нефтепродуктов и химикатов в условиях, разрушающих автомобильные шины |

0,85 |

|

|

Постоянная работа с прицепами, полуприцепами |

0,90 |

|

|

Постоянная работа автобусов в условиях международных и междугородних перевозок |

0,90 |

|

|

Работа скорой и неотложной медицинской помощи |

0,90 |

|

|

Работа в условиях частых технологических остановок, связанных с погрузкой и выгрузкой, посадкой и высадкой пассажиров |

0,95 |

|

|

Почасовая работа при обслуживании предприятий |

1,10 |

<*> Для других условий работы автотранспортных средств K2 = 1.

Таблица 6

КЛАССИФИКАЦИЯ УСЛОВИЙ ЭКСПЛУАТАЦИИ

Дорожные покрытия:

Д1 — цементобетон, асфальтобетон, брусчатка, мозаика;

Д2 — битумоминеральные смеси (щебень или гравий, обработанные битумом);

Д3 — щебень (гравий) без обработки, дегтебетон;

Д4 — булыжник, колотый камень, грунт и малопрочный камень, обработанные вяжущими материалами, зимники;

Д5 — грунт, укрепленный или улучшенный местными материалами; лежневое и бревенчатое покрытия;

Д6 — естественные грунтовые дороги; временные внутрикарьерные и отвальные дороги; подъездные пути, не имеющие твердого покрытия.

Тип рельефа местности (определяется высотой над уровнем моря):

Р1 — равнинный (до 200 м);

Р2 — слабохолмистый (свыше 200 до 300 м);

Р3 — холмистый (свыше 300 до 1000 м);

Р4 — гористый (свыше 1000 м до 2000 м);

Р5 — горный (свыше 2000 м).

Приложение 1

(справочное)

КЛАССИФИКАЦИЯ АВТОТРАНСПОРТНЫХ СРЕДСТВ

Автотранспортные средства (АТС) разделяются на пассажирские, грузовые и специальные.

К пассажирским автотранспортным средствам относятся легковые автомобили и автобусы, к грузовым — грузовые автомобили, прицепы и полуприцепы, в т.ч. специализированные; к специальным относятся автотранспортные средства, предназначенные для выполнения различных, преимущественно нетранспортных, работ. Автотранспортные средства подразделяются на категории, приведенные в таблице.

|

Категория АТС |

Разрешенная максимальная масса, т |

Характеристика АТС |

|

Не регламентируется |

Предназначены для перевозки пассажиров и имеющие не более 8 мест для сидения, кроме места водителя (легковые автомобили) |

|

|

M2 M3 |

До 5,0 Свыше 5,0 |

Те же, имеющие более 8 мест для сидения, кроме места водителя (автобусы, для M2, в т.ч. сочлененные) |

|

N1, N2, N3 |

До 3,5 Свыше 3,5 до 12,0 Свыше 12,0 |

Предназначены для перевозки грузов (грузовые автомобили) |

|

До 0,75 |

Прицепы |

|

|

Свыше 0,75 до 3,5 |

Прицепы и полуприцепы |

|

|

O3 O4 |

От 3,5 до 10 Свыше 10,0 |

Прицепы и полуприцепы |

Судебная практика и законодательство — «РД 3112199-1085-02. Временные нормы эксплуатационного пробега шин автотранспортных средств» (утв. Минтрансом РФ 04.04.2002) (вместе с «Классификацией автотранспортных средств») (с изм. от 07.12.2006)

Приказ Судебного департамента при Верховном Суде РФ от 30.06.2008 N 104 (ред. от 14.02.2011) «Об утверждении Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта» (вместе с «Инструкцией о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта в судах общей юрисдикции, Судебном департаменте при Верховном Суде Российской Федерации и управлениях (отделах) Судебного департамента в субъектах Российской Федерации»)

— нормами эксплуатационного ресурса автомобильных шин в соответствии с руководящим документом Минтранса России «Временные нормы эксплуатационного пробега шин автотранспортных средств» (РД 3112199-1085-02);

— нормами сроков службы стартерных аккумуляторных батарей автотранспортных средств в соответствии с руководящим документом Минтранса России «Нормы сроков службы стартерных свинцово-кислотных аккумуляторных батарей автотранспортных средств и автопогрузчиков» (РД-3112199-1089-02) в части, касающейся эксплуатации, списание аккумуляторных батарей производить по фактическому состоянию на основании заключения комиссии.

Приказ Судебного департамента при Верховном Суде РФ от 04.12.2014 N 272 «Об утверждении Инструкции о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта» (вместе с «Инструкцией о порядке содержания, эксплуатации, технического обслуживания и ремонта служебного автотранспорта в федеральных судах общей юрисдикции, федеральных арбитражных судах, Судебном департаменте при Верховном Суде Российской Федерации и управлениях Судебного департамента в субъектах Российской Федерации»)

нормами эксплуатационного ресурса автомобильных шин в соответствии с руководящим документом Минтранса России «Временные нормы эксплуатационного пробега шин автомобильных средств» (РД 3112199-1085-02) и информационным письмом Минтранса России от 7 декабря 2006 г. N 0132-05/394;

Нормы пробега автомобильных шин Минтранс 2019

Нормы пробега автомобильных шин от Министерства Транспорта в 2019

Нормы пробега автомобильных шин расчитаны установлены Минтрансом. Документ был утвержден 04.04.2002г., действует и сегодня, в 2018 и 2019 гг. Нормы пробега шин автотранспортных средств рассчитываются на основе среднестатистического пробега шин, снятых с эксплуатации.

В таблице представлена эксплуатационная норма пробега шин легковых автомобилей:

Норма эксплуатационного пробега шин автотранспортных средств

Говоря о нормах пробега автомобильных шин, нельзя не сказать о способах их утилизации в глобальном масштабе. На сегодняшний день существует две технологии переработки автомобильных шин. Временные нормы эксплуатационного пробега шин автотранспортных средств окончились, и шины требуется утилизировать без причинения время окружающей среде. Таким образом необходимо утилизировать все шины, прошедшие нормы пробега шины для списания.

Временные нормы эксплуатационного пробега шин автотранспортных средств

Временные нормы эксплуатационного пробега шин автотранспортных средств

{kind=link}

Срок службы резины легкового автомобиля

Механическое измельчение шины

При окончании срока службы шин легковушек, необходимо их правильно утилизировать, есть несколько качественных способов. При измельчении шины получается резиновая крошка, которая используется в строительстве и промышленности. Ее добавляют при изготовлении различных покрытий, для изготовления технических изделий из резины, добавляют в кровлю, используют для изготовления железнодорожных шпал и прокладок. Измельчение шин также бывает нескольких видов:

- Бародеструкция – измельчение покрышек на крупные части и продавливание резины прессом для отделения металлокорда. Крошка получается диаметром 0,8мм.

- Обработка озоном – изношенные шины в специальной камере шины обрабатывают озоном, получается крошка диаметром 0,1 – 0,2мм.

- Криогенный метод – куски шин с высоким пробегом охлаждают и истирают в крошку.

- Измельчение взрывом.

Механическое измельчение резиновых шин считается экологическим способом переработки, но для него нужно достаточно дорогое оборудование. На сгеодняшний день способом механического воздействия на шины с высоким пробегом распространяется именно этот способ.

Химическая переработка и изменение химической структуры шины

Среди химических методов переработки шин с высоким пробегом распространены такие виды, как:

- Пиролиз – шины термически разлагаются в специальном оборудовании для получения тепловой энергии, которая применяется в металлургической промышленности.

- Сжигание или термодеструкция — в цементных печах резиновые шины заменяют топливо.

- Растворение – изношенную резину растворяют и получают сырье для химической промышленности.

Нормы пробега автомобильных шин Минтранс 2019

{kind=link}

{kind=link}

Эта технология переработки шин считается эффективной, но минус в токсичных выбросах. На производстве необходимо ставить очистительные установки, которые являются недешевыми приобретениями.

Конечно, в таком трудоемком деле, как переработка изношенных шин у данных технологий есть свои плюсы и минусы, но главное преимущество в том, что можно помочь решить экологическую проблему больших городов.

Порядок учета норм списания и срока службы автомобильных шин

Статья опубликована в журнале «Все для бухгалтера» № 3 август 2014 г.

В.Г. Молчанов,эксперт

Правовой консалтинг ГАРАНТ

В коммерческих организациях числятся на балансе транспортные средства – грузовые и легковые автомобили. В период эксплуатации данные транспортные средства подвергаются амортизации, естественным образом изнашиваются детали автомобилей, шины и покрышки. В статье рассмотрен порядок учета норм списания и срок службы автомобильных шин.

Ключевые слова: нормы списания запасных частей и расходных материалов, учет, запасные части, расходные материалы, коммерческие организации

Нормы эксплуатационного пробега. В настоящее время нормативные правовые акты не устанавливают каких-либо норм списания запасных частей и расходных материалов (в том числе шин), используемых при эксплуатации автотранспортных средств коммерческих организаций.

В соответствии с письмом Минтранса России от 24.08.2012 № 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин определяются заводом-изготовителем автомобильных шин.

Таким образом, руководитель организации вправе установить своим приказом нормы пробега автомобильных шин, основываясь на информации заводов-изготовителей. Если таковая отсутствует, то может быть использован опыт эксплуатации транспортных средств в организации, а также доступная информация заводов-изготовителей об аналогичных автомобильных шинах.

В любом случае при разработке и утверждении норм эксплуатационного пробега следует учитывать, что они должны соответствовать критериям, указанным в п. 1 ст. 252 Налогового кодекса РФ (НК РФ), т.е. быть обоснованными (экономически оправданными) и документально подтвержденными.

Кроме того, в соответствии с подп. 5.1 п. 5 Основных положений по допуску транспортных средств к эксплуатации и обязанностям должностных лиц по обеспечению безопасности дорожного движения Правил дорожного движения, утвержденных постановлением Правительства РФ от 23.10.1993 № 1090 «О правилах дорожного движения», эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей – 1 мм, автобусов – 2 мм.

Очевидно, что высота протектора зависит не только от пробега шин, но и от условий эксплуатации. То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

По мнению автора, в любом случае автомобильные шины оцениваются экспертной комиссией на основании акта на списание. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых.

Бухгалтерский учет. В бухгалтерском учете автомобильные шины, приобретенные отдельно от автомобиля, отражаются на сч. 10 «Материалы» в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н (далее – План счетов).

В соответствии с п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н (далее – Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

При этом стоимость автомобильных шин списывается со сч. 10 «Материалы», субсчет 10.5 «Запасные части», в дебет счета учета затрат, например сч. 20 «Основное производство» (пп. 93 и 95 Методических указаний, пп. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н ПБУ 10/99).

Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете: Д-т сч. 012.

При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по стоимости отходов. Наличие и движение изношенных шин и утильной резины учитывается на сч. 10 «Материалы», субсчет 6 «Прочие материалы» как утильсырье.

Пунктом 111 Методических указаний установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Утилизация шин, не пригодных к восстановлению, может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин.

Согласно п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию предметов, приходуются по рыночной стоимости на дату списания и соответствующие суммы зачисляются на финансовые результаты у коммерческой организации, т.е. в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит сч. 91: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч. 91 «Прочие доходы и расходы» – изношенные шины приняты к учету как утильсырье.

Сдача изношенных шин специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Доход от продажи материально-производственных запасов учитывается в составе прочих доходов (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н): Д-т сч. 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») К-т сч. 91 «Прочие доходы и расходы» – признан доход от продажи шин специализированной организации.

При этом утилизируемые шины списываются со сч. 10 «Материалы», субсчет 6 «Прочие материалы» и отражаются как прочие расходы организации в соответствии с п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н:

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» – списана стоимость реализованных шин;

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» – начислен налог на добавленную стоимость (НДС).

В то же время, по мнению автора, шины, которые подлежат списанию с последующим выбытием, могут не отражаться на счетах бухгалтерского учета. Их стоимость была включена в себестоимость работ, услуг при отпуске в эксплуатацию, а учет в целях контроля был организован на забалансовом счете.

Тогда, в случае продажи шин, в бухгалтерском учете выбытие отразится следующими записями:

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 68 «Расчеты по налогам и сборам» – начислен НДС;

К-т сч. 012 – списаны с забалансового счета выбывшие шины.

К сведению. Пункт 1 ст. 4 Федерального закона от 24.06.1998 № 89-ФЗ «Об отходах производства и потребления» (далее – Закон № 89-ФЗ) определяет, что право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались.

В соответствии с Федеральным классификационным каталогом отходов, утвержденным приказом Минприроды России от 02.12.2002 № 786 «Об утверждении федерального классификационного каталога отходов», покрышки отработанные относятся к 4-му классу опасности.

Шины, подлежащие утилизации в качестве опасных отходов, могут не отражаться на счетах бухгалтерского учета по рыночным ценам, их выбытие (передача для утилизации) отражается списанием по кредиту забалансового счета.

Передача таких отходов в переработку находит отражение и в журнале учета образования и движения отходов, и в разд. 4 «Размещение отходов производства и потребления» приказа Ростехнадзора от 05.04.2007 № 204 «Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду». Данные журнала учета образования и движения отходов удостоверяются договорами с профильными фирмами и актами выполненных работ. Фактический объем отходов подтверждается справкой специализированной организации.

Аналогичная ситуация возникает и в тех случаях, когда изношенные в процессе эксплуатации камеры и покрышки с текстильным и металлическим кордом, не подлежащие восстановлению и сдаются организации-переработчику для утилизации за плату. Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Налоговый учет. Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании подп. 11 п. 1 ст. 264 Налогового кодекса РФ (НК РФ), либо в составе материальных расходов, связанных с производством и реализацией на основании подп. 2 п. 1 ст. 254 НК РФ. При этом вопрос о признания поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

В соответствии с п. 6 ст. 254 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

При этом важным фактором в данном случае является то, что остатки могут быть признаны возвратными отходами в целях налогообложения прибыли, если они частично утратили свои потребительские качества и не используются по назначению.

Из буквального прочтения нормы п. 6 ст. 254 НК РФ шины, подлежащие утилизации, не пригодные к дальнейшему использованию, не признаются возвратными отходами. Однако, по мнению автора, при выбытии шин ранее срока их нормативного использования возможно использовать данную норму и уменьшить сумму материальных расходов на стоимость возвратных отходов, определенную одним из методов, закрепленных в подп. 2 п. 6 ст. 254 НК РФ.

Список литературы

- Налоговый кодекс РФ (часть первая): Федеральный закон от 31.07.1998 № 146-ФЗ.

- Налоговый кодекс РФ (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ.

- О правилах дорожного движения: постановление Правительства РФ от 23.10.1993 № 1090.

- Об отходах производства и потребления: Федеральный закон от 24.06.1998 № 89-ФЗ.

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: приказ Минфина России от 31.10.2000 № 94н.

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н.

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: приказ Минфина России от 06.05.1999 № 33н.

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина России от 29.07.1998 № 34н.

- Об утверждении федерального классификационного каталога отходов: приказ Минприроды России от 02.12.2002 № 786.

- Об утверждении формы расчета платы за негативное воздействие на окружающую среду и порядка заполнения и представления формы расчета платы за негативное воздействие на окружающую среду: приказ Ростехнадзора от 05.04.2007 № 204.

- Письмо Минтранса России от 24.08.2012 № 03-01/10-2830ш.

Добавить комментарий