Новая декларация по ЕНВД

Декларация ЕНВД за 4 квартал 2018 года подается плательщиками налога с вмененного дохода по обновленной форме отчета. Порядок оформления документа и его шаблон приведены в приказе ФНС от 26.06.2018 г. № ММВ-7-3/414@, вступающем в силу 25.11.2018 г. Новая форма фактически совпадает с тем образцом, который в 3 квартале 2018 года налоговики рекомендовали для использования (письмо ФНС от 25.07.2018 № СД-4-3/14369@). В бланк добавлен раздел 4, что связано с необходимостью отражения размера и оснований налогового вычета при приобретении онлайн-кассы.

Декларация ЕНВД (4 квартал 2018 года) – пример заполнения

ИП Кефели Александр Тихонович является владельцем СТО. Предприниматель применяет налоговый режим ЕНВД. Деятельность осуществляется в г. Горячий ключ Краснодарского края. Исходные данные для расчета налога на вмененный доход по итогам 4 квартала:

-

физическим показателем является численность наемного персонала, в октябре она составила 15 человек, в ноябре – 18 человек, в декабре этот параметр был равен 22;

-

в 2018 году действует коэффициент К1 в размере 1,868;

-

для расчета налогового обязательства потребуется коэффициент К2, установленный для направления деятельности по ремонту и обслуживанию автотранспорта – 0,745 (такое значение зафиксировано Решением Совета МО г. Горячий Ключ от 06.09.2013 г. № 239);

-

уровень базовой доходности приведен в Налоговом кодексе (ст. 346.29) – 12 000 руб.;

-

величина уплаченных предпринимателем страховых взносов за работников в отчетном периоде составила 412 500 руб.

Срок сдачи ЕНВД за 4 квартал 2018 истекает 21 января следующего года. Законодательно зафиксированы сроки для представления этой формы — 20 число в месяце, который следует за отчетным интервалом (эта дата выпадает на выходной, поэтому осуществляется пролонгация до ближайшего рабочего дня). По условиям примера ИП сдал отчет вовремя – 10 января 2019 г.

Порядок оформления «вмененной» декларации приведен в приложении № 3 к приказу ФНС № ММВ-7-3/414@, а в приложениях к Порядку приводятся все необходимые для заполнения коды.

Заполнение отчета начинается с титульной страницы:

-

налоговый период (для 4 квартала действует код «24»);

-

год (2018);

-

номер подразделения налогового органа;

-

код по месту учета «320» (по месту ведения деятельности ИП);

-

ФИО предпринимателя и его контактные данные.

На следующем этапе вносятся данные в раздел 2. Сначала идентифицируется направление деятельности – кодовые обозначения приведены в приложении № 5 к Порядку заполнению отчета. Для сфер бизнеса, связанных с ремонтом и техобслуживанием транспорта предусмотрен код «03».

Адрес вводится с указанием почтового индекса, кода региона, согласно приложения № 6 к Порядку (для Краснодарского края действует код «23»), района, населенного пункта, номеров дома, корпуса и квартиры (офисного помещения).

Для расчета ЕНВД декларация (бланк отчета) требует отражения кода ОКТМО, с привязкой к которому будет осуществляться выведение налогового обязательства. Количество заполняемых разделов 2 будет соответствовать числу районов осуществления деятельности и видов бизнеса.

Вносятся данные для проведения расчетных операций (раздел 2):

-

Строка 040 будет иметь значение 12 000 руб., что равно месячной базовой доходности для СТО.

-

Строка 050 соответствует величине К1 (1,868).

-

Графа 060 равна 0,745 (коэффициент К2).

-

Строки 070-090 в столбце 2 отражают численность персонала в каждом месяце отчетного квартала (так как именно численность работников является физическим показателем для выбранного направления предпринимательства). По условиям примера этот параметр за октябрь, ноябрь и декабрь имел значение 15, 18 и 22 соответственно. Колонка 3 остается без числовых данных, так как ИП не относится к группе перешедших на ЕНВД в отчетном периоде. В столбце 4 обозначается сумма налоговой базы. В октябре этот показатель будет равен 250 499 руб. (12 000 х 1, 868 х 0,745 х 15), в ноябре – 300 599 руб. (12 000 х 1,868 х 0,745 х 18), в декабре – 367 398 руб. (12 000 х 1,868 х 0,745 х 22).

-

В строке 100 декларация ЕНВД за год отражает совокупный размер налоговой базы (сумма трех месяцев отчетного квартала) – 918 496 руб. (250 499 + 300 599 + 367 398).

-

В поле 105 обозначается величина процента по ставке налогообложения — 15%.

-

В графе 110 выводится расчет налога – 137 774 руб. (918 496 х 15%)

В разделе 3 определяется сумма налогового обязательства к уплате. В нашем примере налог уменьшается за счет страховых взносов (п. 2.1 ст. 346.32 НК РФ). Откорректировать налог можно не более чем наполовину, то есть на 68 887 руб. (137 774 х 50%), то есть отнять надо не все уплаченные за работников страхвзносы (412 500 руб.), а только 68 887 руб., именно эта цифра и должна быть показана в строке 020.

Итог налога к уплате – 68 887 руб. (137 774 – 68 887) фиксируется в разделе 3 в графе 050 и дублируется в разделе 1 в строке 020.

Раздел 4 будет заполнен прочерками, так как ИП не предъявляет к вычету суммы за приобретенную онлайн-кассу.

Общую сумму налога по ЕНВД 2018 для ИП декларация отражает в разделе 1 по строке 020. Итогов может быть несколько, так как имеется привязка к кодам ОКТМО по местам ведения «вмененного» бизнеса.

На каком бланке надо сдавать декларацию по ЕНВД? Есть ли изменения в форме по сравнению с предыдущим кварталом и какие? В какой срок необходимо сдать декларацию? Ответы на эти вопросы приведены в статье. Скачать новый бланк декларации по ЕНВД за 1 квартал 2020 года (форма по кнд 1152016) в Excel (эксель) можно здесь же. Бланк декларации имеет штрих-код титульного листа 0291 5012.

Основным отчетным документом для специального режима «Единый налог на вмененный доход» является декларация по ЕНВД за 1 квартал 2020 года. Бланк скачать бесплатно можно в этой статье.

В силу перманентного изменения законодательной базы периодически изменяется и форма декларации.

Новая форма декларации утверждена приказом от 26.06.2018 № ММВ-7-3/414@, который вступил в действие с 26.11.18 года. Эта форма является «новой» условно, поскольку по ней сдавали отчетность за предыдущий квартал, по ней же надо сдавать и за Ⅰ квартал. Необходимость изменений формы была вызвана тем, что с 2018 года появился дополнительный вычет, применяемый к исчисленной сумме налога. Это вычет относится к расходам на покупку онлайн-касс. Им могли воспользоваться ИП, которые до 01.07.2019 имели право уменьшить налог на стоимость ККТ, купленной для работы на ЕНВД и ранее работающие без использования ККТ. В Ⅰ квартале 2020 г. его не заполняют, так как воспользоваться вычетом за покупку кассы теперь нельзя.

Новое в 2020 году для расчета ЕНВД

Изменения в заполнении Расчета возникли ввиду следующих нововведений:

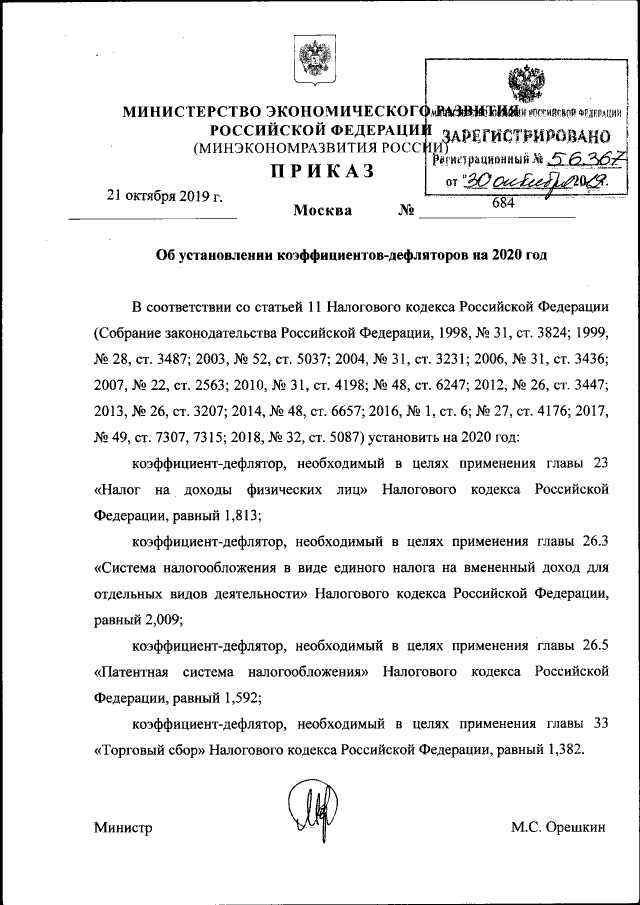

- Увеличилось значение коэффициента-дефлятора в 2020 году до величины 2,009 (ПРИКАЗ от 21 октября 2019 г. N 684 «ОБ УСТАНОВЛЕНИИ КОЭФФИЦИЕНТОВ-ДЕФЛЯТОРОВ НА 2020 ГОД»).

- С 01.01.2020 вступили в силу изменения в НК РФ. Теперь применять ЕНВД не могут организации и ИП, которые продают в розницу товары, подлежащие обязательной маркировке:

- лекарства;

- обувь;

- одежду и прочие изделия из натурального меха.

Минфин в письме № 03-11-09/92662 от 28 ноября 2019 г. уточнил, что розничные продавцы обуви смогут применять ЕНВД до 01 марта 2020 г.

Скачать «новую» форму в формате excel можно по ссылкам, приведенным ниже.

| Новая декларация по ЕНВД за Ⅰ кв. 2020 года ( форма по кнд 1152016 ) | |

>>>Бланк скачать в PDF |

>>>Бланк скачать в Excel |

Образец заполнения декларации по ЕНВД за Ⅰ квартал 2020 года

Срок сдачи декларации по ЕНВД

Декларацию организации и индивидуальные предприниматели должны ежеквартально заполнять и сдавать в срок не позднее 20 числа месяца, следующего за отчетным периодом. Декларацию за Ⅰ кв. необходимо предоставить до 20 апреля 2020 года.

2-го апреля 2020 года опубликован Указ Президента РФ №239 «О мерах по обеспечению санитарно-эпидемиологического благополучия населения…», которым установлены нерабочие дни с 4 по 30 апреля 2020 г. включительно с сохранением за работниками заработной платы.

В случае, если на организацию или ИП не распространяются ограничительные меры в соответствии с п.4 Указа, то сдавать отчетность надо в сроки, приведенные выше. Если же ограничительные меры распространяются, то:

Подробнее об этом в статье: Новые сроки сдачи отчетности в связи с коронавирусом

Порядок сдачи декларации

В зависимости от того, является налогоплательщик юридическим лицом или индивидуальным предпринимателем, существует разный порядок сдачи декларации.

ИП должны предоставить декларацию по ЕНВД в налоговую инспекцию по месту своей деятельности. Если точно определить конкретное место осуществления предпринимательской деятельности не представляется возможным ( например, в случае транспортных перевозок), то декларацию необходимо предоставить в налоговую инспекцию по месту регистрации предпринимателя.

Юридические лица обязаны предоставлять декларацию в ИФНС по месту регистрации (п. 2 ст. 346.28 НК РФ).

В случаях, если организация или ИП по тем или иным причинам прекратили деятельность на ЕНВД и снялись с учета в качестве плательщика этого налога, то необходимо поступать в соответствии с письмом ФНС от 20 марта 2015 г. № ГД-4-3/4431, в котором указано, что такой ситуации налогоплательщик может сдать декларацию в ту налоговую, где он состоял на учете по месту ведения деятельности на ЕНВД. Эту декларацию инспекция перешлет в налоговую по местонахождению организации ( или местожительству предпринимателя) вместе с карточкой лицевого счета по вмененке. Контроль по уплате налога в бюджет перейдет в налоговую инспекция по новому месту учета.

См. также: Декларация по ЕНВД за Ⅰ квартал 2020: образец заполнения

Декларация ЕНВД за 1 квартал 2020 года: заполнение и образец

Отчетность по ЕНВД сдается всеми вмененщиками один раз в квартал. В 2020 году форма декларации не менялась, но некоторые разделы заполнять больше не нужно. Рассмотрим, как заполнить декларацию по ЕНВД за 1 квартал 2020 года и что нужно учесть при ее составлении.

Декларация ЕНВД 2020: изменения

В 2020 году изменений в бланк декларации по ЕНВД не вносилось, по-прежнему действует форма, утвержденная Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

Бланк декларации по ЕНВД за 1 квартал 2020 годаСкачать

Несмотря на то, что правок не было, при составлении отчетности необходимо учесть изменения в порядке учета расходов на покупку ККТ: с 01.01.2020 вмененщики больше не могут уменьшать налог на расходы по покупке онлайн-касс.

Напомним, что ИП, купившие и зарегистрировавшие онлайн-кассу до 01.07.2019, имели право учесть расходы (не более 18 000 руб.) при расчете вмененного налога. Если за один раз сумма расходов полностью не исчерпывалась, она могла быть перенесена на другие периоды.

С 01.01.2020 вычет по ККТ больше не применяется. Соответственно, Раздел 4 больше заполнять не нужно, но в отчетность он все равно включается.

Когда, куда и как сдается декларация ЕНВД за 1 квартал 2020 года

Отчетность по ЕНВД ежеквартальная. Срок ее представления в ИФНС — до 20 числа месяца, следующего за прошедшим кварталом. Если срок сдачи попадает на праздник или выходной, он переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Декларацию по ЕНВД за 1 квартал 2020 года необходимо сдать в ИФНС до 20.04.2020.

Способы сдачи:

- На бумаге (лично или через представителя).

Если декларацию сдает представитель, у него должна быть нотариально заверенная доверенность.

- По почте.

Отчетность по почте лучше направить заказным письмом с описью вложения и уведомлением о вручении.

- По ТКС через операторов электронного документооборота.

При направлении декларации таким способом ее необходимо подписать усиленной квалифицированной ЭЦП. О том, что это такое, можно узнать из статьи «Средства электронной подписи — что это?».

Отчетность по ЕНВД сдается в ИФНС по месту ведения деятельности, кроме тех видов деятельности, что предполагают разъездной характер работы:

- развозная или разносная торговля в розницу;

- размещение рекламных объектов на транспортных средствах;

- оказание услуг по перевозке пассажиров и грузов.

При осуществлении этих видов деятельности отчет по ЕНВД нужно сдать в ИФНС по месту нахождения вмененщика-организации или месту жительства ИП.

Заполнение декларации ЕНВД 2020: общие требования

ЕНВД-декларацию необходимо заполнить в точном соответствии с требованиями, приведенными в Приложении № 3 к Приказу № ММВ-7-3/414@:

- Данные вносятся в отчет слева направо с первого знакоместа. Числовые показатели выравниваются по правому краю (при заполнении с помощью программного обеспечения).

- При заполнении на компьютере необходимо использовать шрифт Courier New 16-18.

- Данные записывают в виде печатных заглавных букв независимо от способа заполнения декларации.

- Если в какой-то строке или поле отсутствуют показатели, в них нужно поставить прочерки. Этого можно не делать, если декларация составляется в специальной программе.

- Заполняя отчет от руки, используйте чернила только черного цвета.

- В готовый отчет вносить изменения нельзя ни с помощью специальных средств (замазки, корректора), ни зачеркиванием ошибки. Связано это с тем, что декларацию проверяет машина, а не человек.

- Печать допускается только односторонняя.

- Нельзя скреплять листы декларации степлером и прочими способами, при которых повреждается штрих-код в верхнем углу страницы. Желательно не использовать даже скрепки, так как они могут повредить штрих-код, из-за чего машина не сможет «прочитать» отчет, и он будет возвращен. Лучше передайте декларацию инспектору в отдельном файле.

- Значения физических показателей запишите в полных рублях (что меньше 50 копеек отбросьте, а что больше — округлите до рубля).

Образец декларации ЕНВД 2020 + инструкция по заполнению

Рассмотрим порядок и особенности составления отчетности по ЕНВД на примере. Очередность заполнения разделов представлена в том порядке, в котором он применяется на практике: Титульный лист, Раздел 2, Раздел 3 и Раздел 1.

Пример

Условия примера представлены в таблице:

|

Налогоплательщик |

ООО «Кадровик» |

| Вид деятельности | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

| Место ведения деятельности | г. Воскресенск Московской области |

| Данные для расчета налога |

|

| Страховые взносы за сотрудников | 84 230 руб. |

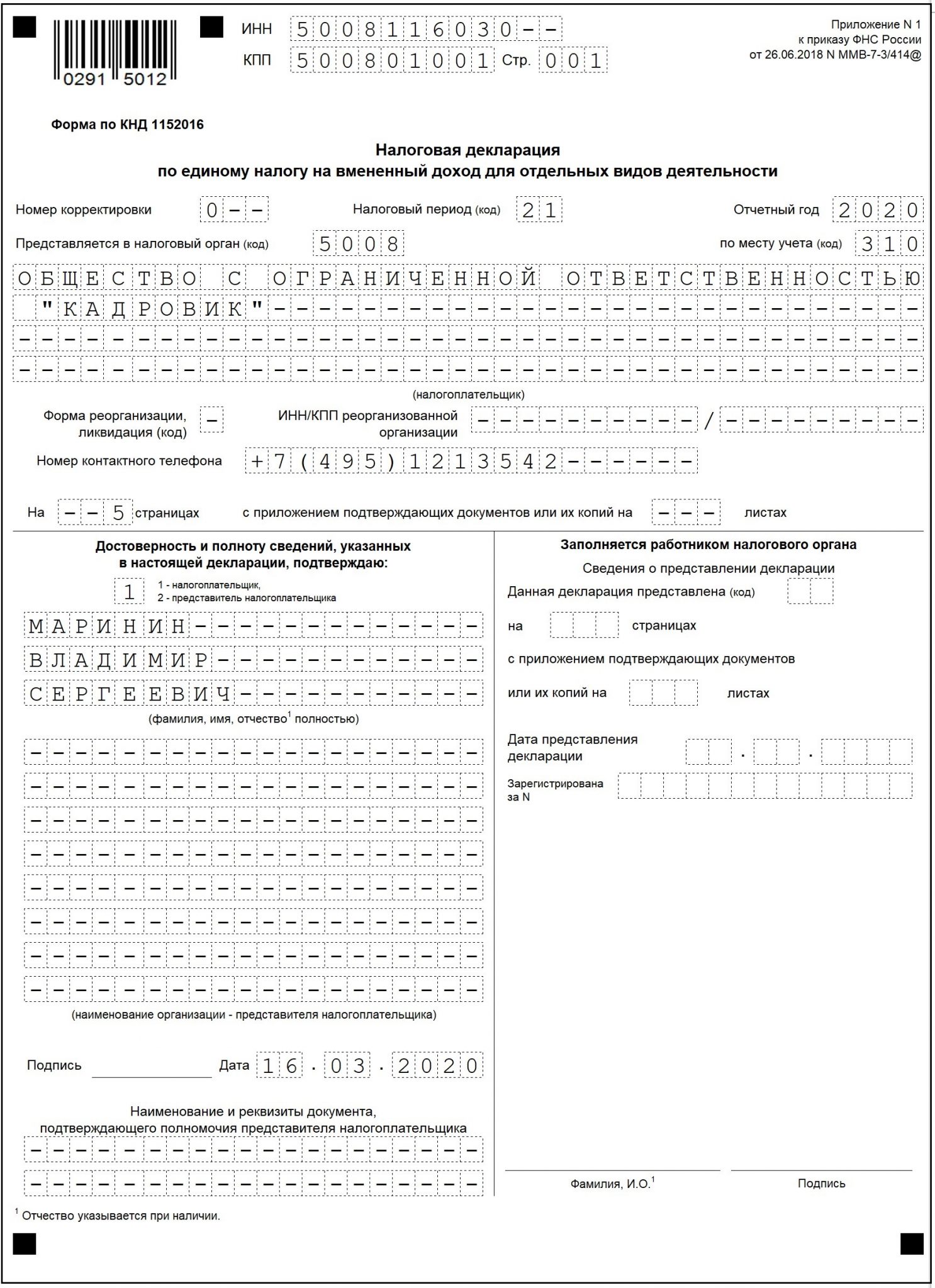

Заполняем Титульный лист

Титульный лист содержит основную информацию о вмененщике:

| ИНН и КПП | Вносим ИНН в соответствии со свидетельством о постановке на налоговый учет. Организации указывают 10-значный ИНН и КПП. ИП — только ИНН, состоящий из 12 знаков.

В пустых клетках ИНН (у организаций ИНН короче на 2 знака) и КПП (ИП КПП не заполняют) необходимо поставить прочерки |

| Номер корректировки | |

| Отчетный год | Указываем год, за который подается декларация — 2020 |

| Представляется в налоговый орган | Вносим код ИФНС, в которую подается отчет. Узнать его можно в свидетельстве о постановке на учет или на сайте ФНС РФ |

| По месту учета (код) | Отражаем код места сдачи отчетности. Узнать его можно в Приложении № 3 к Порядку.

Организации в отношении услуг по ремонту, техобслуживанию и мойке автомототранспортных средств указывают код «214». ИП по этому виду деятельности вносят код «120». С остальными кодами можно ознакомиться здесь:

|

| Налогоплательщик | Вносим полное название организации или ФИО ИП (построчно, без указания статуса «ИП») |

| Номер контактного телефона | Указываем актуальный номер телефона в формате: код страны — код города — номер телефона |

| На … страницах с приложением … | Вписываем количество страниц, из которых состоит декларация (4) и общее количество листов документов, прикладываемых к отчету (например, доверенности на представителя) |

| Достоверность и полноту…. | При сдаче декларации лично — вносим код «1», при сдаче через представителя — «2».

Строки «ФИО полностью» заполняют только:

Строки «Название организации-представителя налогоплательщика» заполняются, только если отчет сдает за вмененщика представитель-организация. Данные о доверенности (слово «доверенность», номер и дата составления) представители вносят в строку «Наименование и реквизиты документа…» |

| Подпись и дата | Если декларацию сдает представитель, то ставится его подпись. При личной сдаче отчета подпись ставит сам вмененщик. Также указывается дата подписания документа |

Заполняем Раздел 2

Это раздел содержит информацию об основных показателях и видах осуществляемой вмененной деятельности.

Если на ЕНВД переведены несколько видов деятельности, потребуется заполнить столько Разделов 2, сколько видов вмененной деятельности вы осуществляете.

Несколько Разделов 2 потребуется заполнить, если вид вмененной деятельности один, а мест его осуществления несколько. Например, несколько магазинов с разными адресами в пределах одного ОКТМО.

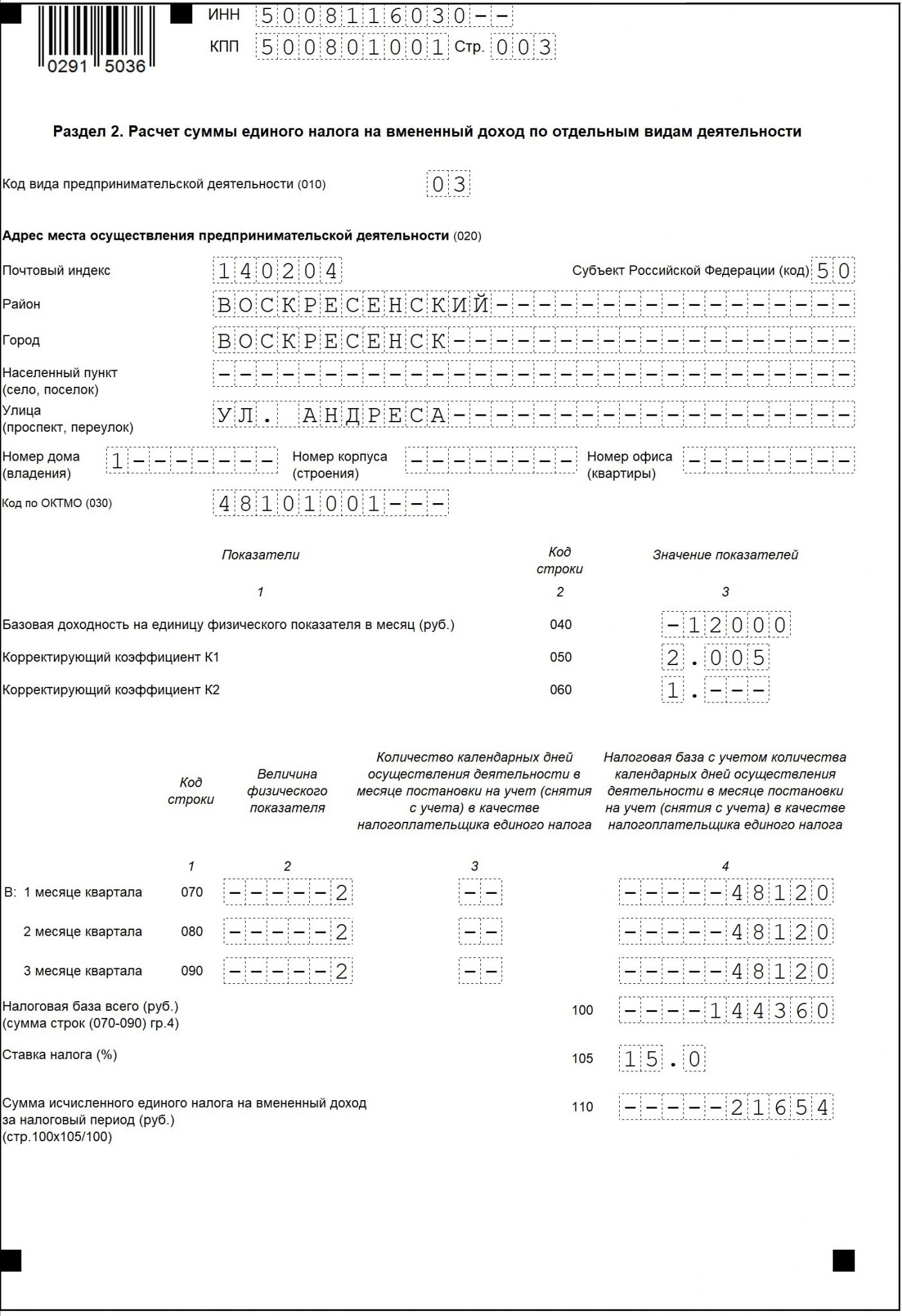

| Стр. 010 | Вносим код вида деятельности, переведенной на ЕНВД. Узнать его можно в Приложении № 5 к Порядку:

|

| Стр. 020 | Указываем адрес, по которому осуществляется вмененная деятельность. Код субъекта выбирается из Приложения № 6 к Порядку.

Московской области соответствует код «50», Москве — «77», Санкт-Петербургу — «78» |

| Стр. 030 | Вносим код ОКТМО по адресу из стр. 020 |

| Стр.040 | Отражаем размер базовой доходности по виду вмененной деятельности. Узнать ее можно в п. 3 ст. 346.29 НК РФ.

Для оказания услуг по ремонту, техобслуживанию и мойке автомототранспортных средств базовая доходность составляет 12 000 |

| Стр. 050 | Вписываем коэффициент-дефлятор К1. Он устанавливается раз в год и применяется по всем видам деятельности. В 2020 году К1 составляет 2,005 (утв. Приказом Минэкономразвития России от 10.12.2019 № 793) |

| Стр. 060 | Указываем размер корректирующего коэффициента К2. Узнать его можно из правового акта местного органа власти. Он устанавливается отдельно для каждого вида деятельности в зависимости от места его осуществления и иных особенностей. Узнать, каким правовым актом утверждается значение К2, можно на сайте ФНС.

Для этого в левом верхнем углу выбираем регион, в котором осуществляется вмененная деятельность.

Затем переходим в самый низ страницы «Особенности регионального законодательства» и выбираем муниципальное образование, в котором ведется деятельность (если их несколько):

|

| Стр. 070-090 | В графу 2 вписываем размер физического показателя помесячно. Узнать его можно в п. 3 ст. 346.29 НК РФ.

Это значение индивидуально для каждого вида деятельности и зависит от количества сотрудников, площади помещения, количества транспортных средств и т. д. При оказании услуг по ремонту, техобслуживанию и мойке автомототранспортных средств физическим показателем выступает количество работников, включая ИП. В графу 3 вносим сведения, только если вмененная деятельность началась (закончилась) в середине квартала (отчетного периода). При переходе на ЕНВД вносим количество дней с даты перехода до конца месяца. При снятии с учета указываем количество дней с начала месяца до дня, указанного в уведомлении ЕНВД-3 или ЕНВД-4. В графе 4 указываем размер налоговой базы, рассчитанной по формуле: стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090) |

| Стр. 100 | Указываем общую сумму налоговой базы за все 3 месяца. Для этого складываем значения строк 070, 080 и 090 из графы 4 |

| Стр. 105. | Вписываем размер ставки по ЕНВД. Если в муниципальном образовании не применяется пониженная ставка, указываем значение «15.0» |

| Стр. 110. | Определяем сумму вмененного налога по формуле:

стр. 100 х стр. 105 : 100 |

Заполняем Раздел 3

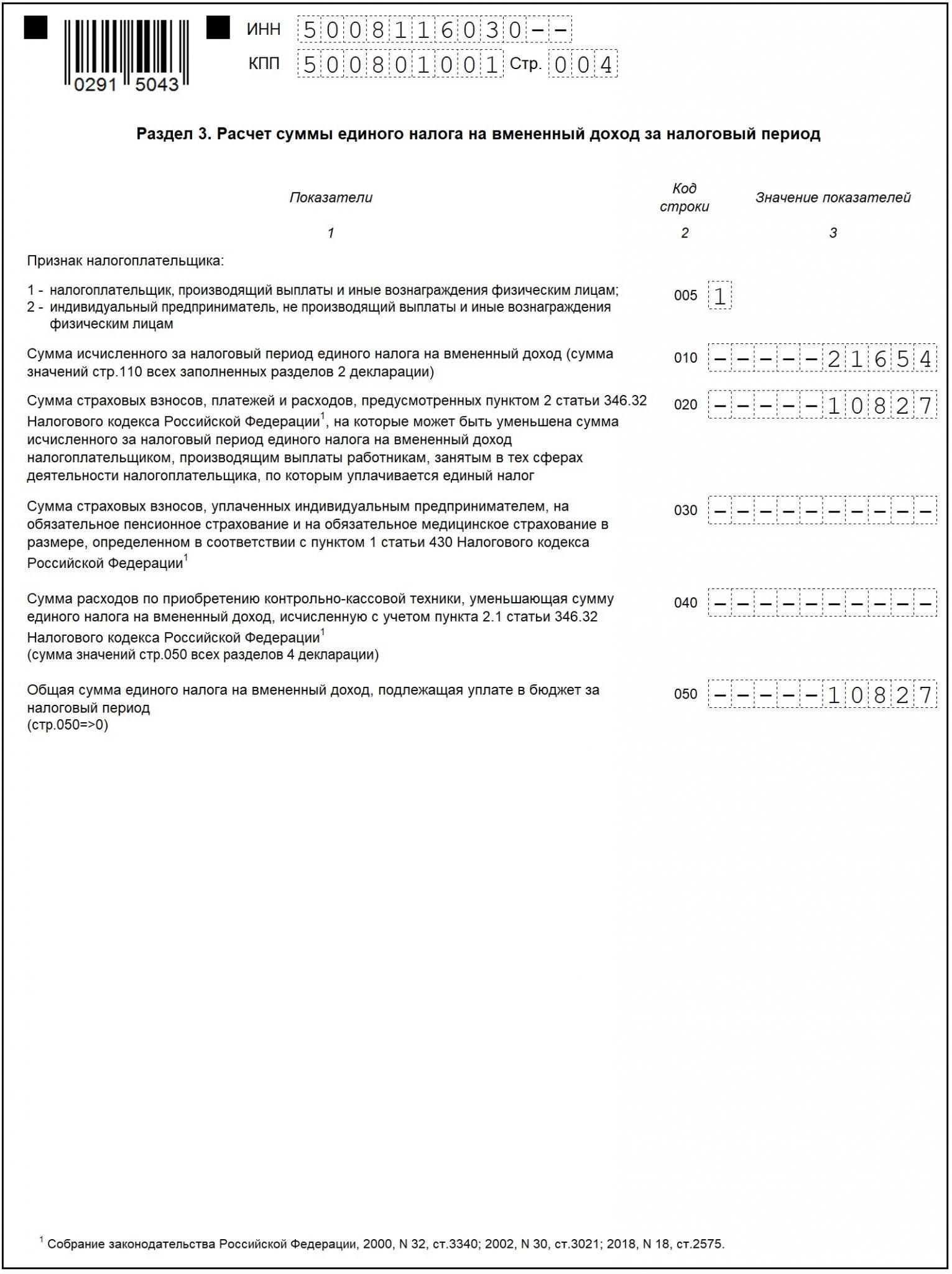

Раздел 3 содержит информацию о суммах уплаченных страховых взносах за сотрудников и ИП за себя.

| Стр. 005 | При наличии наемных работников вносим код «1», при их отсутствии — код «2».

Организации в этой строке всегда ставят код «1», даже если в ней трудится всего один человек — генеральный директор. Код «2» могут ставить только ИП, не имеющие сотрудников |

| Стр. 010 | Отражаем общую сумму исчисленного вмененного налога по всем видам деятельности. Для этого суммируем строки 110 всех разделов 2 (если их несколько) |

| Стр. 020 | Указываем сумму уплаченных за сотрудников страховых взносов (не более 50% от исчисленного к уплате налога). Вносим страховые взносы, уплаченные за сотрудников с учетом ограничения в 50% от суммы налога.

В нашем случае сумма взносов, уплаченная за сотрудников, составила 84 230 руб., но учесть при расчете налога мы сможем только 10 827 руб. (21 654 х 50%). Данный порядок закреплен в п. 2.1 ст. 346.32 НК РФ. При совмещении нескольких режимов налогообложения в строке 020 нужно отразить только те взносы, что уплачены за сотрудников, занятых во вмененной деятельности |

| Стр.030 | Данная строка заполняется только ИП, уплатившими фиксированные страховые взносы в размерах, установленных п. 1 ст. 430 НК РФ |

| Стр. 040 | С 01.01.2020 эта строка не заполняется. Ранее в нее вносилась сумма расходов на покупку онлайн кассы предпринимателем, купившим и зарегистрировавшим ее до 01.07.2019 |

| Стр. 050 | Указываем окончательную сумму вмененного налога к уплате с учетом страховых взносов. Рассчитывается она по формуле:

стр. 010 — (стр. 020 + стр. 030) Обратите внимание, что получившийся результат не может быть меньше, чем стр. 010 : 50%.

стр. 010 — стр. 030. Если результат получился отрицательным, указываем значение «0» |

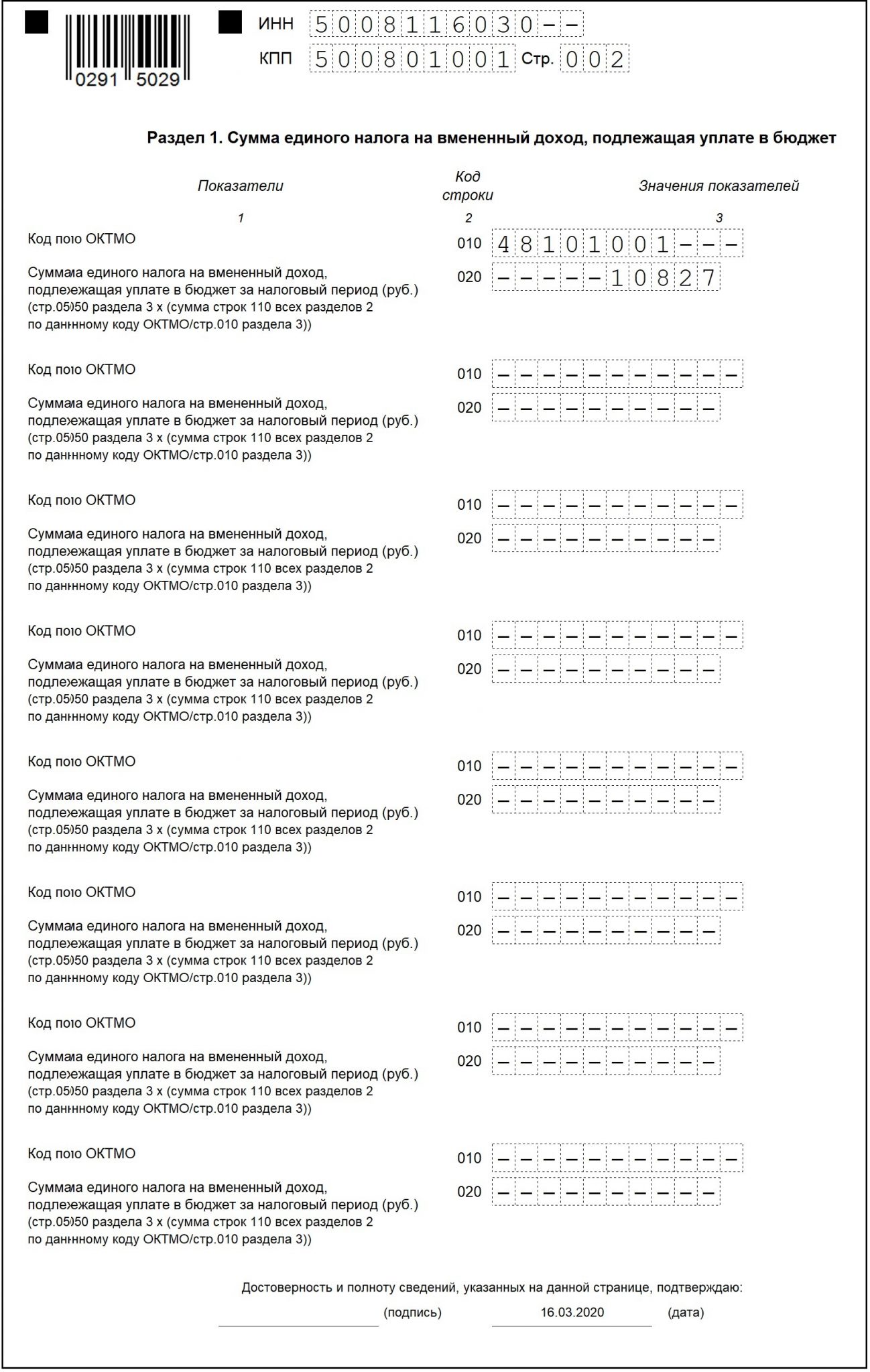

Заполняем Раздел 1

Этот раздел заполняется в самую последнюю очередь, в нем указывается сумма налога, подлежащая уплате в бюджет по итогам отчетного периода по каждому ОКТМО.

| Стр. 010 | Указываем ОКТМО по адресу из стр. 020. Если ОКТМО несколько, то заполняем столько строк 010, сколько кодов ОКТМО |

| Стр. 020 | Вносим сумму вмененного налога, подлежащую уплате по каждому коду ОКТМО. Значение этой строки рассчитывается по формуле:

стр. 050 х (стр. 110 всех Разделов 2 по этому ОКТМО : стр. 010 Раздела 3) При осуществлении только одного вида деятельности (в одном ОКТМО), во всех остальных строках необходимо поставить прочерки |

Раздел 4

С 01.01.2020 этот раздел декларации больше не заполняется, так как ИП права учесть расходы по покупке ККТ больше не имеют. Скорее всего, в новой форме декларации этот раздел уберут, а до тех пор его необходимо включать в отчетность, пусть с одними только прочерками.

Образец декларации ЕНВД за 1 квартал 2020Скачать

Вы также можете посмотреть образец заполнения декларации ЕНВД на сайте К+.

Штраф за несвоевременную сдачу декларации по ЕНВД

|

Вид правонарушения |

Вид санкции |

| Несвоевременное представление декларации по ЕНВД | Штраф (ст. 119 НК РФ):

|

| Штраф на должностных лиц организации в сумме от 300 до 500 руб. (ст. 15.5 КоАП РФ). | |

| Опоздание со сдачей отчетности более чем на 10 дней | Блокировка расчетного счета (п. 2 ст. 76 НК РФ) |

Последние новости: продление ЕНВД до 2024 года

11.02.2020 на рассмотрение в Госдуму РФ (ГД РФ) депутатами Еврейской автономной области внесен законопроект о продлении действия ЕНВД еще на 3 года: до 01.01.2024 года. Необходимость продления депутаты объясняют тем, что отмена вмененки повлечет выпадение значительной части доходов из бюджетов муниципальных образований. В пример чиновники приводят доход одного из муниципальных образований, в котором доля отчислений по ЕНВД составляет 96,77%.

Сейчас этот законопроект проходит стадию предварительного рассмотрения и однозначно сказать, будет ли он утвержден, нельзя. Будем следить за событиями и разместим информацию на сайте, как только что-то прояснится

Подводим итоги

- Декларация по ЕНВД за 1 квартал 2020 года сдается по форме, утв. Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@.

- Заполнять Раздел 4 декларации с 01.01.2020 не нужно.

- Крайний срок сдачи отчетности по ЕНВД за 1 квартал 2020 года — 20.04.2020.

- В Госдуме рассматривается законопроект о продлении действия ЕНВД до 01.01.2024.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий