Новый план ФХД

Требования к плану ФХД учреждения

Обухова Т., эксперт журнала

Журнал «Автономные учреждения: акты и комментарии для бухгалтера» № 6/2018

При составлении проекта плана финансово-хозяйственной деятельности (ФХД) за 2020 год, а позже и самого плана ФХД на этот период автономные учреждения будут пользоваться требованиями, утвержденными Приказом Минфина РФ от 31.03.2018 № 186н (далее – Требования № 186н). Начиная с 1 января 2020 года Приказ Минфина РФ от 28.07.2010 № 81н, утвердивший требования к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения (далее – Требования № 81н), будет признан утратившим силу.

Требования Приказа № 186н в значительной степени отличаются от Требований № 81н. Если говорить коротко, новыми являются:

-

форма плана ФХД, которая существенно отличается от формы, применяемой сейчас;

-

условия, при наступлении которых вносятся изменения в план ФХД как с внесением изменений в таблицы – обоснования показателей плана ФХД, так и без внесения изменений в расчетные таблицы;

-

порядок внесения изменений в план ФХД при реорганизации учреждения.

Рассмотрим новшества, которые ждут автономные учреждения при составлении плана ФХД на 2020 год, более подробно.

Общие правила составления плана ФХД.

В части общих требований к составлению плана ФХД между требованиями № 186н и 81н имеются как сходства, так и различия. В целом сама процедура составления этого документа осталась прежней.

1. Составляется проект плана ФХД. Сроки и порядок составления проекта плана ФХД устанавливает орган, являющийся учредителем (п. 4 Требований № 186н). Учреждение составляет проект плана ФХД при формировании проекта закона (решения) о бюджете в порядке и сроки, которые установлены учредителем (п. 9 Требований № 186н):

а) с учетом планируемых объемов поступления:

-

субсидии на финансовое обеспечение выполнения государственного (муниципального) задания;

-

целевых субсидий;

-

субсидий на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность (далее – субсидии на осуществление капитальных вложений);

-

грантов, в том числе в форме субсидий, предоставляемых из бюджетов бюджетной системы РФ (далее – гранты);

-

иных доходов, которые учреждение планирует получить при оказании услуг, выполнении работ за плату сверх установленного государственного (муниципального) задания, а в случаях, предусмотренных федеральным законом, – в рамках государственного (муниципального) задания;

-

доходов от иной приносящей доход деятельности, закрепленной в уставе учреждения;

б) с учетом планируемых объемов выплат, связанных с осуществлением деятельности, предусмотренной уставом учреждения.

Похожая норма содержится в Требованиях № 81н, однако в действующих сейчас требованиях ничего не сказано, что орган, являющийся учредителем, направляет учреждению информацию о планируемых к предоставлению из бюджета объемах субсидий, хотя фактически такие сведения учредителем предоставляются. Проект плана ФХД составляется по форме, утвержденной органом-учредителем. Рекомендуемая форма плана ФХД, которая используется и при составлении проекта этого документа, приведена и в Требованиях № 81н, и в Требованиях № 186н. Здесь же отметим, что при составлении как проекта, так и самого плана ФХД учреждения руководствуются порядком, утвержденным для них учредителем, и требованиями № 81н (при составлении плана ФХД до 2020 года) и 186н (при составлении плана ФХД на 2020 год и позднее).

Учреждение, имеющее обособленное подразделение, формирует проект плана ФХД на основании проекта плана ФХД головного учреждения, сформированного без учета обособленных подразделений, и проекта плана обособленного подразделения без учета расчетов между головным учреждением и обособленным подразделением.

Ведя разговор про составление проекта плана ФХД, хотелось бы отметить, что в соответствии с п. 11 Требований № 186н к представляемому на утверждение проекту плана ФХД должны прилагаться расчеты (обоснования) плановых показателей по выплатам, использованные при формировании плана ФХД, являющиеся справочной информацией к плану, составляемые по форме согласно приложению 2 к Требованиям № 81н. Требования № 186н таких норм не содержат. Формы расчетных таблиц в Требованиях Приказа 186н не приведены. Однако из положений этого документа следует, что данные расчетные таблицы учреждениями составляются. Возможно, ближе к сроку составления проекта плана ФХД на 2020 год Минфин издаст отдельный приказ, в котором будут приведены рекомендуемые для использования формы этих расчетных таблиц.

2. Составляется план ФХД. План составляется и утверждается на текущий финансовый год в случае, если закон (решение) о бюджете утверждается на один финансовый год или текущий финансовый год и плановый период, если закон (решение) о бюджете утверждается на очередной финансовый год и плановый период и действует в течение срока действия закона (решения) о бюджете. Похожая норма содержится в Требованиях № 81н.

При принятии учреждением обязательств, срок исполнения которых по условиям договоров (контрактов) превышает срок, на который составлен план ФХД, показатели такого плана по решению органа-учредителя утверждаются на период, превышающий указанный срок (п. 6 Требований № 186н). Такого положения нет в Требованиях № 81н, хотя учреждения в своей работе часто сталкиваются с ситуацией, когда план ФХД составляется на один год.

При составлении плана ФХД также следует учитывать, что согласно Требованиям № 186н:

-

в случае изменения подведомственности учреждения в течение текущего финансового года план ФХД должен быть приведен в соответствие с порядком, предусмотренным органом-учредителем, который будет осуществлять функции и полномочия учредителя после изменения подведомственности учреждения, в сроки, установленные органом-учредителем, в ведение которого передано учреждение (п. 3);

-

план ФХД должен составляться кассовым методом (п. 6);

-

план ФХД, содержащий сведения, являющиеся государственной тайной, должен быть составлен и утвержден с соблюдением законодательства РФ о защите государственной тайны (п. 7).

3. Утверждается план ФХД. Он утверждается в порядке и сроки, которые установлены органом-учредителем. План ФХД государственного (муниципального) автономного учреждения утверждается руководителем такого учреждения после рассмотрения проекта плана наблюдательным советом автономного учреждения (п. 46 Требований № 186н). Учреждение, имеющее обособленное подразделение, утверждает план ФХД головного учреждения без учета обособленного подразделения и план ФХД для каждого обособленного подразделения, включающие показатели расчетов между головным учреждением и обособленным подразделением) (п. 47 Требований № 186н).

Содержание формы плана ФХД.

Форма плана ФХД, рекомендуемая Требованиями № 186н, существенно отличается от формы, приведенной в Требованиях № 81н.

1. Из формы исключена текстовая часть. В соответствии с п. 7 Требований № 81н в ней указывались:

-

цели деятельности учреждения (подразделения) согласно федеральным законам, иным нормативным (муниципальным) правовым актам и уставу учреждения (положению подразделения);

-

виды деятельности учреждения (подразделения), относящиеся к его основным видам деятельности в соответствии с уставом учреждения (положением подразделения);

-

перечень услуг (работ), относящихся согласно уставу (положению подразделения) к основным видам деятельности учреждения (подразделения), которые предоставляются физическим и юридическим лицам в том числе за плату;

-

общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления плана ФХД (в разрезе стоимости имущества, закрепленного собственником за учреждением на праве оперативного управления, приобретенного учреждением (подразделением) за счет выделенных собственником имущества средств, приобретенного учреждением (подразделением) за счет доходов, полученных от иной приносящей доход деятельности);

-

общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления плана ФХД, в том числе балансовая стоимость особо ценного движимого имущества;

-

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

2. Изменена табличная часть плана ФХД. Ранее она включала в себя (п. 8 Требований № 81н):

-

таблицу 1 «Показатели финансового состояния учреждения (подразделения)», содержащую показатели нефинансовых и финансовых активов, обязательств, принятых на последнюю отчетную дату, предшествующую дате составления плана ФХД;

-

таблицу 2 «Показатели по поступлениям и выплатам учреждения (подразделения)»;

-

таблицу 2.1 «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)»;

-

таблицу 3 «Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)»;

-

таблицу 4 «Справочная информация».

Форма плана ФХД, приведенная в Требованиях Приказа 186н, содержит одну таблицу, состоящую из двух разделов:

-

1 «Поступления и выплаты»;

-

2 «Сведения по выплатам на закупки товаров, работ, услуг».

Плановые показатели по поступлениям формируются на основании расчетов соответствующих доходов с учетом возникшей на начало финансового года задолженности перед учреждением по доходам и полученных на начало текущего финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям) (п. 17 Требований № 186н). Плановые показатели по выплатам формируются на основании расчетов соответствующих расходов с учетом произведенных на начало финансового года предварительных платежей (авансов) по договорам (контрактам, соглашениям), сумм излишне уплаченных или излишне взысканных налогов, пеней, штрафов, а также принятых и не исполненных на начало финансового года обязательств. Требования № 186н содержат разъяснения по формированию показателей по каждому виду доходов и расходов.

Отражаемые в плане ФХД расходы на закупку товаров, работ, услуг должны соответствовать планируемым к заключению контрактов (договоров):

-

показателям плана закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, формируемого в соответствии с требованиями законодательства РФ о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд, в случае осуществления закупок в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

-

показателям плана закупок товаров, работ, услуг, формируемого в соответствии с законодательством РФ о закупках товаров, работ, услуг отдельными видами юридических лиц, в случае осуществления закупок согласно Федеральному закону от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

3. Показатели текущего финансового года и плановых периодов включены в графы 6 – 8 формы плана ФХД (показатели текущего года отражаются по графе 5). Сейчас, если закон о бюджете составляется на отчетный и плановые периоды, необходимо трижды заполнить основную таблицу 2 (на очередной год и два последующих года). Новая же форма плана ФХД предусматривает отражение показателей.

Внесение изменений в план ФХД.

Пунктом 19 Требований № 81н установлено, что в целях внесения изменений в план ФХД составляются новые планы, показатели которых не должны вступать в противоречие в части кассовых операций по выплатам, произведенным до внесения изменения в план ФХД, а также с показателями планов закупок, которые указаны в п. 11.1 Требований № 81н. Решение о внесении изменений в названный план принимается руководителем учреждения (подразделения). Следовательно, когда плановые показатели, отраженные в плане ФХД, не соответствуют фактическим данным (допустим, предполагалось поступление одного размера дохода, а фактически был получен другой размер дохода), показатели плана ФХД должны корректироваться. Вносить изменения в план согласно п. 19 Требований № 81н можно неограниченное число раз при соблюдении условий, предусмотренных данным пунктом. Здесь же отметим, что некоторыми учредителями была ограничена частота внесения изменений в план ФХД.

В частности, может быть установлено, что корректировка показателей плана ФХД производится не чаще одного раза в квартал (п. 6 Порядка составления и утверждения плана финансово-хозяйственной деятельности государственного бюджетного (автономного) учреждения, подведомственного Департаменту здравоохранения г. Москвы, утвержденного Приказом Департамента здравоохранения г. Москвы от 30.12.2016 № 1070). Требования № 186н устанавливают случаи и порядок внесения изменений в план ФХД.

Согласно п. 12 Требований № 186н показатели плана ФХД в течение текущего финансового года должны меняться в связи:

1) с использованием остатков средств на начало текущего финансового года, в том числе неиспользованных остатков целевых субсидий и субсидий на осуществление капитальных вложений;

2) с изменением объемов планируемых поступлений, а также объемов и (или) направлений выплат, в том числе:

-

из-за изменения объема предоставляемых субсидий на финансовое обеспечение государственного (муниципального) задания, целевых субсидий, субсидий на осуществление капитальных вложений, грантов;

-

из-за изменения объема услуг (работ), предоставляемых за плату;

-

из-за изменения объемов безвозмездных поступлений от юридических и физических лиц;

-

из-за поступления средств дебиторской задолженности прошлых лет, не включенных в план ФХД при его составлении;

-

из-за увеличения выплат по неисполненным обязательствам прошлых лет, которые не включены в план ФХД при его составлении;

3) с проведением реорганизации учреждения.

Показатели плана ФХД после внесения в них изменений, предусматривающих уменьшение выплат, не должны быть меньше кассовых выплат по указанным направлениям, произведенных до внесения изменений в план (п. 13 Требований № 186н). Эта норма соответствует п. 19 Требований № 81н.

|

При изменении показателей плана ФХД по поступлениям и (или) выплатам: |

|

|---|---|

|

↓ |

↓ |

|

Вносятся изменения в обоснования (расчеты) плановых показателей поступлений и выплат |

Не вносятся изменения в обоснования (расчеты) плановых показателей поступлений и выплат в случаях, установленных п. 15 Требований № 186н |

Учреждение по решению органа-учредителя вправе вносить изменения в план ФХД без внесения изменений в соответствующие обоснования (расчеты) плановых показателей поступлений и выплат исходя из информации, содержащейся в документах, являющихся основанием для поступления денежных средств или осуществления выплат, ранее не включенных в план:

1) при поступлении в текущем финансовом году:

-

сумм возврата дебиторской задолженности прошлых лет;

-

сумм, поступивших в возмещение ущерба, недостач, выявленных в текущем финансовом году;

-

сумм, поступивших по решению суда или на основании исполнительных документов;

2) при необходимости осуществления выплат:

-

по возврату в бюджет бюджетной системы РФ субсидий, полученных в прошлых отчетных периодах;

-

по возмещению ущерба;

-

по решению суда, на основании исполнительных документов;

-

по уплате штрафов, в том числе административных.

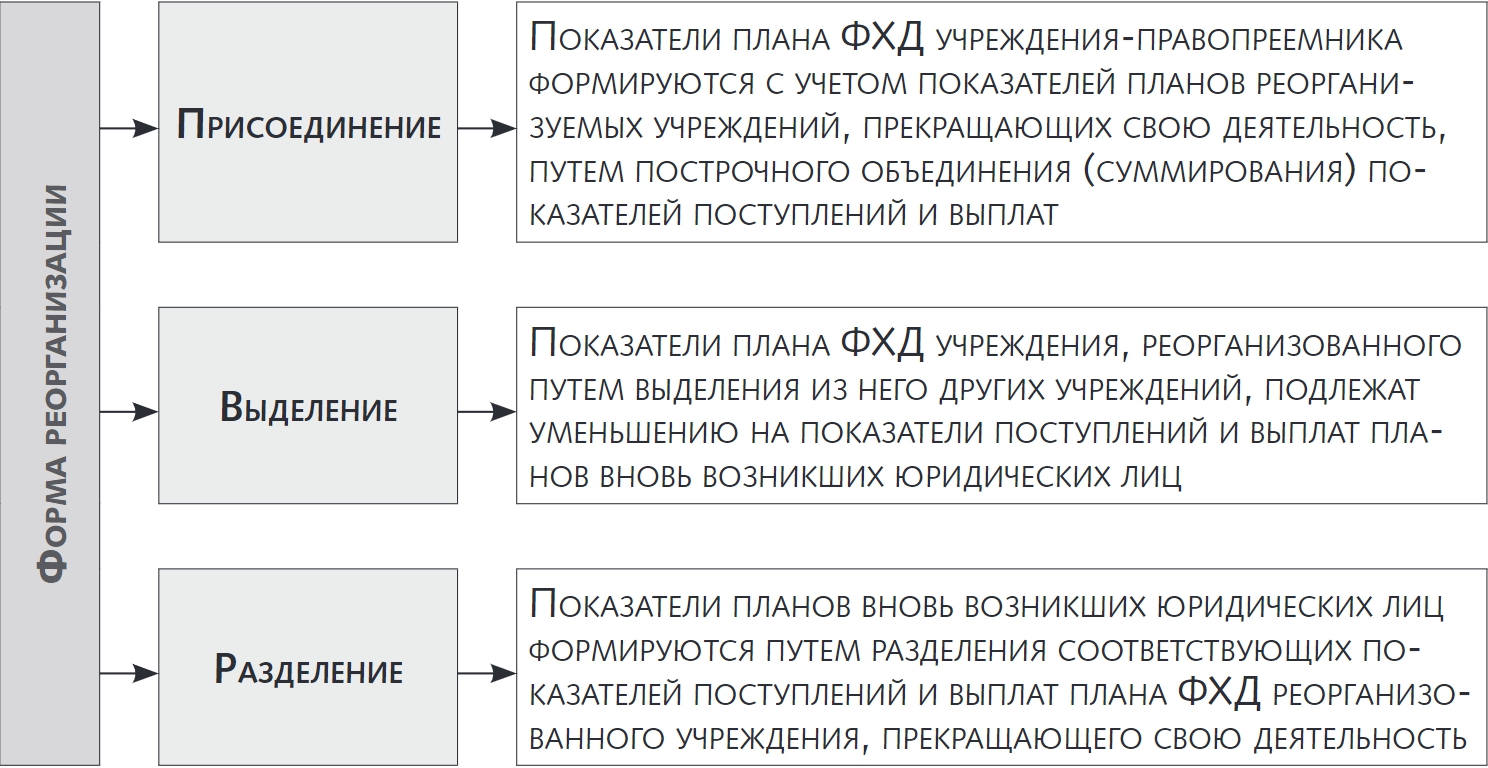

В случае реорганизации учреждения изменения в план ФХД вносятся с учетом следующих особенностей (п. 16 Требований № 186н).

После завершения реорганизации показатели поступлений и выплат планов ФХД реорганизованных юридических лиц при суммировании должны соответствовать показателям планов учреждений до начала реорганизации.

* * *

Мы осветили основные новшества, которые вводят Требования № 186н в порядок составления плана ФХД. Учреждение составляет и утверждает план ФХД в соответствии с Требованиями № 186н и порядком, установленным органом-учредителем. В связи с вступлением в силу Приказа Минфина РФ № 186н порядок составления и утверждения плана ФХД на 2020 год, утвержденный учредителем, будет меняться и содержать нормы, отвечающие названным требованиям.

В целях совершенствования нормативно-правового регулирования в сфере бюджетных отношений приказываю:

1. Внести в приложение к Требованиям к составлению и утверждению плана финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденным приказом Министерства финансов Российской Федерации от 31 августа 2018 г. N 186н (зарегистрирован Министерством юстиции Российской Федерации 12 октября 2018 г., регистрационный номер 52417)1 изменения согласно приложению к настоящему приказу.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 30 октября 2018 г. N 221н «О внесении изменений в пункт 8.1 Требований к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденных приказом Министерства финансов Российской Федерации от 28 июля 2010 г. N 81н» (зарегистрирован Министерством юстиции Российской Федерации 23 ноября 2018 г., регистрационный номер 52770).

3. Настоящий приказ вступает в силу с 1 апреля 2020 года.

| Министр | А.Г. Силуанов |

1 С изменениями, внесенными приказом Министерства финансов Российской Федерации от 11 декабря 2019 г. N 222н (зарегистрирован Министерством юстиции Российской Федерации 15 января 2020 г., регистрационный номер 57147).

Зарегистрировано в Минюсте РФ 6 марта 2020 г.

Регистрационный № 57685

Приложение

к приказу Министерства финансов

Российской Федерации

от 07.02.2020 г. N 17н

1. В Разделе 1 «Поступления и выплаты»:

а) строки:

“

| безвозмездные денежные поступления, всего | 1400 | 150 | |||||

|---|---|---|---|---|---|---|---|

| в том числе: | |||||||

| прочие доходы, всего | 1500 | 180 | |||||

| в том числе: целевые субсидии | 1510 | 180 | |||||

| субсидии на осуществление капитальных вложений | 1520 | 180 |

“

заменить строками:

“

| безвозмездные денежные поступления, всего | 1400 | 150 | |||||

|---|---|---|---|---|---|---|---|

| в том числе: целевые субсидии | 1410 | 150 | |||||

| субсидии на осуществление капитальных вложений | 1420 | 150 | |||||

| прочие доходы, всего | 1500 | 180 | |||||

| в том числе: |

“;

б) после строки 2150 дополнить строкой следующего содержания:

“

| расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия | 2160 | 133 | x |

|---|

“;

в) строки:

“

| иные выплаты военнослужащим и сотрудникам, имеющим специальные звания | 2160 | 134 | x | ||||

|---|---|---|---|---|---|---|---|

| страховые взносы на обязательное социальное страхование в части выплат персоналу, подлежащих обложению страховыми взносами | 2170 | 139 | x | ||||

| в том числе: на оплату труда стажеров | 2171 | 139 | x | ||||

| на иные выплаты гражданским лицам (денежное содержание) | 2172 | 139 | x |

“

изложить в следующей редакции:

“

| иные выплаты военнослужащим и сотрудникам, имеющим специальные звания | 2170 | 134 | x | ||||

|---|---|---|---|---|---|---|---|

| страховые взносы на обязательное социальное страхование в части выплат персоналу, подлежащих обложению страховыми взносами | 2180 | 139 | x | ||||

| в том числе: на оплату труда стажеров | 2181 | 139 | x |

“;

г) строку:

“

| социальное обеспечение детей-сирот и детей, оставшихся без попечения родителей | 2240 | 360 | x |

|---|

“

заменить строкой:

“

| иные выплаты населению | 2240 | 360 | x |

|---|

“;

д) строки:

“

| безвозмездные перечисления организациям и физическим лицам, всего | 2400 | x | x | ||||

|---|---|---|---|---|---|---|---|

| из них: гранты, предоставляемые другим организациям и физическим лицам | 2410 | 810 | x | ||||

| взносы в международные организации | 2420 | 862 | x | ||||

| платежи в целях обеспечения реализации соглашений с правительствами иностранных государств и международными организациями | 2430 | 863 | x |

“

заменить строками:

“

| безвозмездные перечисления организациям и физическим лицам, всего | 2400 | x | x | ||||

|---|---|---|---|---|---|---|---|

| из них: гранты, предоставляемые бюджетным учреждениям | 2410 | 613 | |||||

| гранты, предоставляемые автономным учреждениям | 2420 | 623 | |||||

| гранты, предоставляемые иным некоммерческим организациям (за исключением бюджетных и автономных учреждений) | 2430 | 634 | |||||

| гранты, предоставляемые другим организациям и физическим лицам | 2440 | 810 | |||||

| взносы в международные организации | 2450 | 862 | |||||

| платежи в целях обеспечения реализации соглашений с правительствами иностранных государств и международными организациями | 2460 | 863 | |||||

“;

е) строку 2620 исключить.

2. В Разделе 2 «Сведения по выплатам на закупки товаров, работ, услуг»:

а) дополнить графой 4.1 «Код по бюджетной классификации Российской Федерации10.1»;

б) после строки 26300 дополнить строками следующего содержания:

“

| 1.3.1 | в том числе: в соответствии с Федеральным законом N 44-ФЗ | 26310 | x | x | ||||

|---|---|---|---|---|---|---|---|---|

| из них10.1: | 26310.1 | |||||||

| 1.3.2 | в соответствии с Федеральным законом N 223-ФЗ | 26320 | x | x |

“;

в) после строки 26421 дополнить строкой следующего содержания:

“

| из них10.1: | 26421.1 | x |

|---|

“;

г) после строки 26430 дополнить строкой следующего содержания:

“

| из них10.1: | 26430.1 | x |

|---|

“;

д) после строки 26451 дополнить строкой следующего содержания:

“

| из них10.1: | 26451.1 | x |

|---|

“;

е) в сноске 10 слова «отраженные в строке 2600» заменить словами «отраженные по соответствующим строкам»;

ж) дополнить сноской «10.1» следующего содержания:

«10.1 В случаях, если учреждению предоставляются субсидия на иные цели, субсидия на осуществление капитальных вложений или грант в форме субсидии в соответствии с абзацем первым пункта 4 статьи 78.1 Бюджетного кодекса Российской Федерации в целях достижения результатов федерального проекта, в том числе входящего в состав соответствующего национального проекта (программы), определенного Указом Президента Российской Федерации от 7 мая 2018 г. N 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (Собрание законодательства Российской Федерации, 2018, № 20, ст. 2817; № 30, ст. 4717), или регионального проекта, обеспечивающего достижение целей, показателей и результатов федерального проекта (далее — региональный проект), показатели строк 26310, 26421, 26430 и 26451 Раздела 2 «Сведения по выплатам на закупку товаров, работ, услуг» детализируются по коду целевой статьи (8-17 разряды кода классификации расходов бюджетов, при этом в рамках реализации регионального проекта в 8 — 10 разрядах могут указываться нули).».

План ФХД в 2020 году

План финансово-хозяйственной деятельности государственного (муниципального) учреждения — важный документ в любом бюджетном или автономном учреждении. Он призван отразить планирование поступлений и выбытий средств учреждения. При этом начиная с планов на 2020 год (на 2020 год и плановый период 2021 и 2022 годов) необходимо руководствоваться положениями Требований, утвержденных Приказом Минфина России от 31.08.2018 № 186н. Дело в том, что привычные всем Требования, утвержденные Приказом Минфина России от 28.07.2010 № 81н, с 01.01.2020 утратили силу.

Об основных новшествах Требований № 186н и об их отличиях от Требований № 81н и поговорим в очередной нашей статье.

Кто и как должен составлять План ФХД?

План ФХД составляют бюджетные и автономные учреждения. А также их обособленные подразделения, но только если головным учреждением принято решение об утверждении им Плана ФХД. При этом обособленное подразделение должно вести бухгалтерский учет и выполнять государственное (муниципальное) задание (п. 1 Требований № 186н).

При составлении и утверждении Плана ФХД учреждениям (а также в определенных случаях их обособленным подразделениям) необходимо руководствоваться не только Требованиями № 186н, но и порядком, доведенным органом-учредителем (п. 2 Требований № 186н, пп. 6 п. 3.3 ст. 32 Федерального закона от 12.01.1996 № 7-ФЗ).

В порядке орган — учредитель должен установить (п. 4 Требований № 186н):

- сроки и порядок составления проекта Плана ФХД;

- сроки и порядок утверждения Плана ФХД;

- порядок внесения изменений в План ФХД;

- полномочия органа — учредителя или учреждения по утверждению Плана ФХД (внесению изменений в План ФХД).

Как указывали специалисты финансового ведомства еще в конце прошлого года: органам-учредителям необходимо было подготовиться к изменениям в части формирования Плана ФХД и разработать такой порядок для подведомственных учреждений или внести соответствующие поправки в уже существующий. В противном случае неизбежны сложности… Дело в том, что План ФХД кроме своей основной функции также должен размещаться на официальном сайте в сети «Интернет» (www.bus.gov.ru) в определенные сроки.

Отличия формы «нового» Плана ФХД

Согласно Требованиям № 186н претерпела изменения сама форма «нового» Плана ФХД. А именно, сейчас не нужно заполнять:

- описательную часть Плана ФХД;

- информацию о финансовом состоянии учреждения, дублирующую показатели Баланса (ф. 0503730) (ранее — Таблица 1);

- информацию о средствах, поступающих во временное распоряжение учреждения (подразделения) (ранее — Таблица 3);

- справочную информацию (ранее — Таблица 4).

Форма «нового» Плана ФХД приведена в Приложении к Требованиям № 186н и отличается от формы, содержащейся в Требованиях № 81н. Основная информация, которая ранее была сгруппирована в Таблицах №№ 2 («Показатели по поступлениям и выплатам учреждения (подразделения) на … год») и 2.1 («Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения) на … год»), теперь находится в самом Плане ФХД, который имеет на 2 раздела:

- Раздел 1. Поступления и выплаты;

- Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг.

При этом в рекомендуемой Требованиями № 186н форме Плана ФХД нет детализации по источникам финансового обеспечения. Если органу-учредителю необходима такая разбивка, то по его решению она может быть внесена в форму Плана ФХД. Это должно быть закреплено в соответствующем порядке, разработанном учредителем.

Вместе с тем, Раздел 1 «Поступления и выплаты» содержит разбивку по годам:

- текущий финансовый год;

- первый год планового периода;

- второй год планового периода;

- за пределами планового периода.

Обратите внимание: План ФХД составляется на текущий финансовый год (текущий финансовый год и плановый период) и утверждается на срок действия закона (решения) о бюджете. Если же у учреждения существует необходимость принять и исполнить обязательства, срок выполнения которых будет превышать названный срок, показатели Плана ФХД в соответствии с порядком органа-учредителя могут утверждаться на период, превышающий указанный срок. В таком случае заполняется графа «за пределами планового периода».

Кроме графы «Код по бюджетной классификации Российской Федерации» форма «нового» Плана ФХД содержит еще графу «Аналитический код». Что в ней отражается? Она предназначена для указания кода КОСГУ в соответствии с Порядком применения КОСГУ, утвержденным Приказом Минфина России от 29.11.2017 N 209н, и (или) кодов иных аналитических показателей, в случае, если порядком органа — учредителя предусмотрена такая детализация.

И еще одно новшество, которое призвано дать прямые ответы на волнующие бюджетные и автономные учреждения вопросы.

Например, как отражать в Плане ФХД выплаты, уменьшающие доход, такие как налог на прибыль, НДС? Требования № 186н прямо указывают, что они отражаются по строкам 3000 — 3030 по кодам аналитической группы подвида доходов бюджетов классификации доходов бюджетов, по которым планируется уплата налогов, уменьшающих доход. Показатель отражается со знаком «минус».

Или другой вопрос: как отражать в Плане ФХД возврат в бюджет средств субсидии? Он отражается по строке 4010 по коду аналитической группы вида источников финансирования дефицитов бюджетов 610 «Выбытие денежных средств и их эквивалентов».

Обоснования (расчеты) плановых показателей поступлений и выплат

План ФХД составляется на основании обоснований (расчетов) плановых показателей поступлений и выплат (п. 8 Требований № 186н). Требования к их формированию установлены в главе III Требований № 186н.

Требования № 186н предполагают следующие виды доходов, которые нужно обосновать:

- от использования собственности (в том числе доходы в виде арендной платы, платы за сервитут, от распоряжения правами на результаты интеллектуальной деятельности и средствами индивидуализации);

- от оказания услуг (выполнения работ) (в том числе в виде субсидии на финансовое обеспечение выполнения государственного (муниципального) задания, от оказания медицинских услуг, предоставляемых застрахованным лицам в рамках обязательного медицинского страхования, а также женщинам в период беременности, женщинам и новорожденным в период родов и в послеродовой период на основании родового сертификата);

- в виде штрафов, возмещения ущерба (в том числе включая штрафы, пени и неустойки за нарушение условий контрактов (договоров));

- в виде безвозмездных денежных поступлений (в том числе грантов, пожертвований);

- в виде целевых субсидий, а также субсидий на осуществление капитальных вложений;

- от операций с активами (в том числе доходы от реализации неиспользуемого имущества, утиля, невозвратной тары, лома черных и цветных металлов).

Порядок расчета доходов приведен в п. п. 19-22 Требований № 186н.

Расчет расходов осуществляется по видам расходов с учетом норм (п. 23 Требований № 186н):

- трудовых, материальных, технических ресурсов, используемых для оказания учреждением услуг (выполнения работ);

- требований, установленных нормативными правовыми (правовыми) актами, в том числе ГОСТами, СНиПами, СанПиНами, стандартами, порядками и регламентами (паспортами) оказания государственных (муниципальных) услуг (выполнения работ).

Порядок расчета расходов приведен в п. п. 24-44 Требований № 186н.

Обратите внимание, если учреждением не планируется получать отдельные доходы и осуществлять отдельные расходы, то обоснования (расчеты) поступлений и выплат по указанным доходам и расходам не формируются (п. 45 Требований № 186н).

Утверждение Плана ФХД

Порядок утверждения Плана ФХД зависит от типа учреждения (п. 46 Требований № 186н):

- для бюджетного учреждения утверждение осуществляется уполномоченным лицом учреждения, если орган — учредитель не установил иной порядок;

- для автономного учреждения утверждение осуществляется его руководителем после рассмотрения проекта Плана ФХД наблюдательным советом автономного учреждения.

Если речь идет о Плане ФХД обособленного учреждения, то механизм его утверждения будет следующим. Учреждение, имеющее обособленное подразделение, на основании утвержденного Плана ФХД утверждает план головного учреждения без учета обособленного подразделения и план для каждого обособленного подразделения, включающие показатели расчетов между головным учреждением и обособленным подразделением.

Итак, мы рассмотрели новшества при формировании и утверждении Плана ФХД по «новым» Требованиям № 186н. А также нашли в Требованиях № 186н ответы на волнующие вопросы, такие как отражение в Плане ФХД налога на прибыль, НДС, возврата в бюджет средств субсидии. Ранее такие вопросы решались по согласованию с органом-учредителем, а теперь — нормативно урегулированы. Однако органам-учредителям тоже «скучать» не приходится: в их отношении Требования № 186н устанавливают определенные обязанности, которые должны быть исполнены и должны найти отражение в соответствующем порядке, изданном органом-учредителем.

Обязательно ли планировать закупки по 44-ФЗ на основании плана ФХД

План ФХД бюджетного учреждения — это отдельный вид плановой документации, отражающий ключевые показатели экономической деятельности. Оформлен, как подробная разбивка поступлений и расходов в отчетном году и плановом периоде. На основании утвержденного ПФХД организация планирует закупки.

Скачать бланк ПФХД на 2020 год и плановые периоды

Что такое план ФХД

Ключевой документ экономического планирования для автономного и бюджетного учреждения — это план финансово-хозяйственной деятельности. Без утвержденного документа деятельность организации бюджетной сферы недопустима.

ПФХД не просто устанавливает общие значения доходов и расходов организации в текущем году. Программа предусматривает детализацию по категориям поступлений и распределение затрат по кодам видов расходов, утвержденных Приказом Минфина № 132н.

С 2020 года введены в действие новые требования Минфина по утверждению ПФХД. Каждый из учредителей обязан разработать аналогичные требования и форму бланка для подведомственных организаций. Новая форма закреплена Приказом Минфина России от 31.08.2018 № 186н.

Вся деятельность учреждения регламентирована в ПФХД. Любое отступление или изменение в финансировании или содержании затрат требует соответствующих корректировок в документации. На основании ПФХД организация планирует свою закупочную деятельность на ближайший период.

ПФХД в закупочной деятельности

До конца 2020 года планирование закупок производилось на основании трех документов:

- ПФХД;

- план закупок;

- план-график.

Но обязательное ведение прогноза закупок упразднено с 01.10.2019 (Федеральный закон от 01.05.2019 № 71-ФЗ). Учреждения вправе использовать отмененный документ в работе до 31.12.2019. А с 2020 года планирование закупок в отдельном формуляре вести не нужно.

Три плановых бланка — это «три кита» в планировании. При доведении лимитов финансирования учреждение распределяло доходы и субсидии, составляло прогноз затрат на планируемый период. Уже на основании ПФХД разрабатывалась программа закупок. Организациям было важно соблюсти полное соответствие ПФХД и плана закупок. А уже на основании прогноза закупок разрабатывался детальный план-график на отчетный год.

Планирование закупок по-новому

В 2020 году составлять план закупок не нужно. Обязательными для бюджетников остаются ПФХД и план-график. Автоматически отпал вопрос, когда должен быть размещен план закупок после утверждения ПФХД — с 01.01.2020 документ не размещается.

До 31.12.2019 утвердите прогноз закупок не позднее 10 рабочих дней с момента утверждения ПФХД.

Срок утверждения плана-графика на 2020 год сохранен. Его утверждают и публикуют в ЕИС не позднее 10 рабочих дней с момента доведения лимитов либо утверждения плана ФХД. Установлены аналогичные требования, в какой срок разместить план закупок после изменения плана ФХД. Обновите плановую документацию по закупкам в течение 10 рабочих дней с момента утверждения изменений в программу финансирования. Исчислять срок начинайте со дня:

- доведения лимитов бюджетных обязательств;

- утверждения новой редакции ПФХД;

- заключения соглашения на предоставление целевых субсидий на капитальные вложения.

Вся плановая закупочная документация подлежит обязательной публикации в ЕИС. При внесении изменений уже опубликованные документы следует обновить в установленном порядке. Не допускается работа по закупкам без утвержденной и опубликованной документации в ЕИС.

Изменения в структуре ПФХД

Новые требования Минфина по содержанию плановой документации существенно скорректировали структуру плана финансово-хозяйственной деятельности. Отразили все изменения в таблице.

| Прежняя форма, действующая до 31.12.2019 | Новая форма, введенная в действие с 01.01.2020 |

|---|---|

| Текстовая (описательная) часть | – |

| Таблица 1 «Показатели финансового состояния учреждения (подразделения)» | – |

| Таблица 2 «Показатели по поступлениям и выплатам учреждения (подразделения)» | Раздел 1 «Поступления и выплаты» |

| Таблица 2.1 «Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения)» | Раздел 2 «Сведения по выплатам на закупки товаров, работ, услуг» |

| Таблица 3 «Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения)» | – |

| Таблица 4 «Справочная информация» | – |

| – | Обоснования (расчеты) плановых показателей по поступлениям |

| Расчеты (обоснования) плановых показателей по выплатам | Обоснования (расчеты) плановых показателей по выплатам |

Например, текстовая часть плана была полностью исключена из формы документа. Распределения по источникам финансирования теперь нет. Зато чиновники добавили новый раздел по закупкам. План ФХД и план закупок по 44-ФЗ объединили в единый документ. Поэтому план закупок отменили. Получалось, что новый документ дублировал информацию из ПЗ.

Новая структура ПФХД 2020 года представляет собой:

| Шапка документа | Отражает ключевые реквизиты планового документа. В шапке раскрывают:

В шапке документа предусмотрен отдельный блок для утверждения ПФХД уполномоченным представителем. |

| Раздел № 1 | Детализация сведений о поступлениях и выплатах.

Информация о доходах распределяется по источникам поступлений, в разрезе кодов доходов бюджетной классификации. Например, субсидии на выполнение муниципального задания соответствуют коду доходов 130 и подлежат отражению в строке 1200 (с последующей детализацией). А целевые субсидии отражаются по коду 180 и указываются в строке 1500 (с последующей детализацией). Расходы учреждения распределяются в соответствии с кодами КОСГУ и КВР, установленными правилами формирования кодов бюджетной классификации (Приказ Минфина № 132н). Отдельными строками выделяют суммы налоговых отчислений, уменьшающих доходы. Выделяют суммы субсидий, подлежащих возврату в бюджет. |

| Раздел № 2 | Новый раздел представляет собой детальную разбивку по планированию закупочной деятельности учреждения на краткосрочную перспективу.

Учреждение разбивает средства, запланированные на проведение закупок по указанным категориям. |

Готовый документ заверяет руководитель учреждения и исполнитель, ответственный за составление ПФХД. Затем готовый документ передают на утверждение уполномоченному лицу (представителю учредителя).

Новые правила ведения ПФХД

При подготовке плановой документации на 2020 год учтите новые правила составления ПФХД. Единые требования закреплены Приказом Минфина № 186н, но региональные и муниципальные органы власти обязаны разработать и утвердить индивидуальные требования к планам финдеятельности подведомственных учреждений.

При составлении документа учитывайте единые требования Минфина, рекомендации отраслевых министерств и ведомств, положения о форме и правилах составления, утвержденные учредителем.

Новые правила ведения ПФХД 2020 года:

- Формируйте сведения кассовым методом, то есть по фактическим поступлениям, выбытиям средств. Метод начисления при формировании плановых показателей недопустим.

- Все денежные и финансовые показатели отражаются исключительно в валюте РФ, то есть в российских рублях. Операции, запланированные в иностранной валюте, подлежат пересчету по курсу рубля на момент составления документа.

- Если организация имеет обособленные подразделения, представительства или филиалы, выделенные на самостоятельный баланс, то придется составить три отдельных прогноза. Первый — по учреждению в целом, второй — отдельно по головной организации, третий — на филиал или представительство (на каждое обособленное подразделение).

- Готовьте обоснования по-новому. С 2020 года требуется оформить экономическое обоснование не только по плановым затратам, но и обосновать поступления. Заполнять обоснования по всем источникам поступления доходов не требуется. Заполните только те формы, поступления по которым ожидаются в отчетном и плановом периодах.

- Прогноз формируется сразу на три календарных года: текущий и два плановых. Либо срок определяется на период в течение действия закона или решения о бюджете. Если исполнение плановых показателей превышает установленный период, то суммы выделяются в соответствующую графу. Ситуация характерна при принятии учреждением обязательств, срок исполнения которых по условиям договоров (контрактов) превышает три года, показатели ПФХД по решению учредителя утверждаются на период, превышающий указанный срок.

- Сведения подлежат размещению в системе «Электронный бюджет». Обязательно для федеральных бюджетников. Для региональных и муниципальных учреждений устанавливают исполнительные органы власти. Учтите изменения, должен ли план закупок соответствовать плану ФХД. С 2020 года план закупок не ведется. План-график соответствует плановым закупкам текущего финансового года.

Учредитель вправе ввести дополнительную детализацию показателей в разрезе кодов КОСГУ. Требование закрепляют в нормативном акте, которым вводится новая форма ПФХД для подведомственных учреждений. Учредитель уполномочен устанавливать сроки, порядок и правила утверждения ПФХД. Учредитель решает, как и когда вносить изменения в утвержденный документ.

Как связаны план закупок и план ФХД: важные изменения с 1 апреля 2020 года

Скачать обновленный бланк ПФХД на 2020 год

Скачать образец ПФХД на 2020 год

Скачать новый бланк плана-графика на 2020 год

Скачать образец плана-графика на 2020 год

Изменения в планировании на 2020

В 2020 действовали два системообразующих документа, отражающих состояние финансово-экономической и закупочной активности организации, — это план ФХД и план закупок по 44-ФЗ. Опубликовав оба плана, госучреждение приступало к формированию плана-графика. Это детализация закупочной деятельности на календарный год.

ВАЖНО! Подготовили пошаговую инструкцию по заполнению плана-графика на 2020 год: «Заполняем план-график: пошаговая инструкция».

С 2020 вступают в силу положения Федерального закона № 71-ФЗ от 01.05.2019, которым чиновники решили упразднить обязательное ведение плана закупок. Требование о соответствии ПФХД и плана закупок отменяют, как работать по новым правилам? Порядок для бюджетников на 2020 следующий:

- Получаем лимиты и объемы финансирования на финансовый период.

- Распределяем доходы и расходы в плане финансово-хозяйственной деятельности учреждения.

- Утверждаем ПФХД по новой форме (приказ Минфина № 186н в редакции 2020 года).

- Срок и порядок утверждения ПФХД устанавливает учредитель или ГРБС.

- В течение 10 рабочих дней после утверждения ПФХД учреждение обязано утвердить план-график на финансовый период.

- Опубликуйте план-график 2020 в ЕИС.

В формировании, выгрузке и корреляции показателей планирования финансово-хозяйственной деятельности и закупок ответственным лицам организации поможет специальная автоматизированная система управления — АСУ ПФХД.

ВАЖНО! В связи с отменой ПЗ вопрос, когда должен быть размещен план закупок после утверждения ПФХД в 2020, отпадает сам собой. План закупок отменен, его заполнять в 2020 г. не придется. Но не забывайте про план-график. Его утвердите в течение 10 рабочих дней после утверждения ПФХД.

Новый ПФХД на 2020 год

С 01.04.2020 вступил в силу новый приказ Минфина РФ № 17н. Этот норматив скорректировал положения приказа Минфина № 186н, которым чиновники ввели новый ПФХД 2020.

Все бюджетные организации, разрабатывая план финансово-хозяйственной деятельности на 2020 и плановый период 2021-2022 гг., руководствуются новыми правилами. В течение 2020 г. учреждения готовились к переходу на новый приказ.

Для бюджетников все требования к ПФХД устанавливает учредитель в рамках параметров, определенных Министерством финансов РФ. Учредители ответственны за определение сроков и порядка составления планового проекта, утверждения и внесения изменений.

По требованиям Минфина, ПФХД составляется кассовым методом. Те документы, которые содержат сведения, представляющие государственную тайну, необходимо составлять и утверждать в соответствии с действующим законодательством РФ о защите государственной тайны.

Теперь ПФХД формируют не только на отчетный год и плановый период, но и на куда больший срок в случае наличия у организации долгосрочных обязательств и если это не противоречит решению учредителя. Эти сведения будут отражаться в ПФХД в специальной графе 8 «за пределами планового периода».

Структура плана ФХД с 2020 года

Новая форма документа значительно отличается от старого бланка. Текстовая часть в новом формуляре отсутствует, а табличная часть подразделяется на:

- раздел 1. Поступления и выплаты;

- раздел 2. Сведения по выплатам на закупки товаров, работ, услуг.

По новым требованиям финансовые показатели на отчетный год и плановый период надлежит отразить в одном разделе.

Что изменилось в структуре ПФХД: таблица

|

Новая форма, введенная в действие с 01.01.2020 |

Прежняя форма, действующая до 31.12.2019 |

|---|---|

|

Текстовая (описательная) часть |

|

|

Таблица 1. Показатели финансового состояния учреждения (подразделения) |

|

|

Раздел 1. Поступления и выплаты |

Таблица 2. Показатели по поступлениям и выплатам учреждения (подразделения) |

|

Раздел 2. Сведения по выплатам на закупки товаров, работ, услуг |

Таблица 2.1. Показатели выплат по расходам на закупку товаров, работ, услуг учреждения (подразделения) |

|

Таблица 3. Сведения о средствах, поступающих во временное распоряжение учреждения (подразделения) |

|

|

Таблица 4. Справочная информация |

|

|

Обоснования (расчеты) плановых показателей по поступлениям |

|

|

Обоснования (расчеты) плановых показателей по выплатам |

Расчеты (обоснования) плановых показателей по выплатам |

Нововведения с 01.04.2020

Чиновники из Министерства финансов РФ обновили рекомендуемую форму плана финансово-хозяйственной деятельности учреждения. Правки вступают в силу с 01.04.2020. А это значит, что федеральные учреждения, подведомственные Минфину, должны заполнить ПФХД уже в новой форме. В отношении остальных бюджетников учредители обязаны привести формуляры в соответствие с новыми положениями приказа Минфина России от 07.02.2020 № 17н и довести до учреждений соответствующими распоряжениями.

Что меняется в разделе № 1:

- Обновлены коды, по которым отражаются безвозмездные поступления грантов. Вносите суммы с учетом новых требований:

- код 613 — если грант получен бюджетным учреждением;

- код 623 — автономным;

- код 634 — гранты для иных некоммерческих организаций.

- В строке 2240 вместо затрат на соцобеспечение детей-сирот и детей, оставшихся без попечения родителей, нужно указывать расходы на иные выплаты населению.

- Обновлены коды для безвозмездных поступлений раздела № 1 ПФХД. Теперь целевые субсидии и капвложения отражайте по статье 150, а статью 180 используйте для отражения прочих поступлений.

Вот что изменится в разделе № 2:

- Дополнительная детализация добавлена в отношении сумм контактов по 44-ФЗ. Придется выделять закупки, осуществляемые по национальным и региональным проектам. Правки коснулись строк, расшифровывающих уже заключенные госконтракты и ожидаемые к заключению.

- Строчку для выплат по госконтрактам, заключенным до начала текущего года, детализировали. Теперь суммы придется дробить по видам НПА: отдельно указывайте суммы контрактов по закону № 44-ФЗ и отдельно — по закону № 223-ФЗ.

Правила составления

Рекомендации по составлению ПФХД на 2020 г. существенно изменены. Ключевые нововведения:

- Графа «Аналитический код» для КОСГУ заполняется только по требованию учредителя.

- Разбивки по источникам финансового обеспечения в обновленном ПФХД тоже нет. Поступления по источникам будут указываться построчно.

- Специалистам придется обосновывать не только выплаты, но и поступления. Формальный вид для таких обоснований Минфин не предусмотрел. Используйте старые формы обоснований, закрепленные в упраздненном приказе Минфина № 81н. Всего их 95 шаблонов.

- Расчеты показателей поступлений будут формироваться на основании исчисленных доходов по источникам с учетом задолженности по доходам и полученным авансам на начало отчетного года.

- Минфин закрепил правила обоснования доходной части прибыли по долям в уставных капиталах хозяйственных товариществ, обществ и дивидендов по акциям и прочим ЦБ, находящимся в собственности учреждения.

- Полный перечень требований по формированию ПФХД на 2020 г. представлен в приказе Минфина № 186н, в редакции 2020 года (приказ Минфина 17н).

Плановые показатели разрешено корректировать в течение финансового года, если:

- учреждению необходимо использовать оставшиеся на начало отчетного периода средства;

- предприятие подлежит реорганизации;

- изменятся объемы поступлений, направления расходов, объемы платных услуг и доходы от них, безвозмездные поступления от населения или юридических лиц, дебиторская задолженность прошлых лет и проч.

ВАЖНО! Поменялись правила, в какой срок разместить план закупок после изменения плана ФХД: в 2020 опубликуйте ПЗ в течение 10 дней с момента утверждения новой редакции ПФХД, а в 2020 ПЗ вести не обязательно, не требуется и вносить изменения в плановый документ.

План-график закупок на 2020 год

Составленный на основе показателей финансово-хозяйственной деятельности документ планирования закупочной деятельности включает информацию обо всех грядущих заказах, в том числе данные о приобретении технически сложных товаров, работ, услуг и, при необходимости, сведения об общественном обсуждении.

Утвержденный план-график в обязательном порядке размещается в ЕИС. Правила формирования регламентируются постановлением правительства РФ от 30.09.2019 № 1279.

Правила составления плана-графика в 2020 скорректированы. Что отразить в ключевом плановом документе:

- идентификационный код закупочной позиции;

- наименование закупаемого объекта;

- код закупаемого объекта по ОКПД2 и наименование такого кода;

- объем финансового обеспечения, в том числе на текущий финансовый год, на плановый период и последующие годы;

- сроки (периодичность) проведения закупок — год, в котором планируется осуществить закупку (в том числе разместить извещение, направить приглашения принять участие);

- информацию об обязательном общественном обсуждении. Для этого проставьте значение «Да» или «Нет». Разрешается не указывать в отношении закупок, которые планируется провести в плановом периоде;

- наименование уполномоченного органа (учреждения) — для централизованной закупки;

- наименование организатора закупки — для совместной закупки.

Утвердите ПГ в течение 10 рабочих дней с момента доведения ЛБО или утверждения ПФХД. Для этого достаточно подписать электронный документ усиленной цифровой подписью. Если руководитель не утвердит плановый документ в срок, то ему грозит штраф от 5000 до 300 000 рублей (ч. 4 ст. 7.29.3 КоАП РФ).

ВАЖНО! Обратите внимание на требование: должен ли план закупок соответствовать плану ФХД. Да, должен. Требование актуально на 2020. В 2020 ПЗ вести не нужно. Но соответствие закупочного плана-графика и ПФХД никто не отменял. В части планируемых закупок и финансирования, направленного на ведение закупочной деятельности на финансовый год и плановый период, позиции идентичны.

Добавить комментарий