Нужна ли мне касса

Тест «Нужна ли мне касса» на сайте ФНС

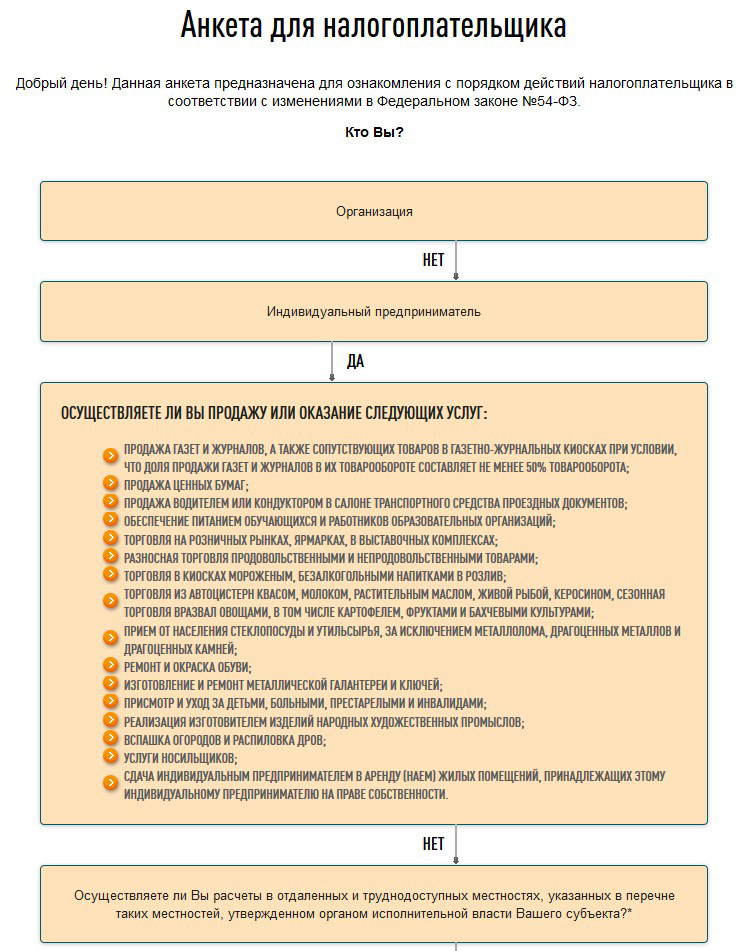

Федеральная налоговая служба — главный администратор налоговых платежей и по совместительству регулятор на рынке онлайн-касс, разработала функциональный и удобный онлайн-сервис, который позволяет любому заинтересованному лицу определить, нужна ли ему онлайн-касса при осуществлении предпринимательской деятельности в зависимости от того, какой вид налогообложения он использует и других условий.

Рассмотрим подробнее содержание данной страницы на сайте налогового ведомства.

Переходите на онлайн-кассу? Подберем ККТ для вашего бизнеса за 5 минут. Оставьте заявку и получите консультацию.

Как проверить на сайте ФНС нужна ли онлайн-касса для вашей деятельности и в какие сроки

Рассматриваемый сервис представляет собой небольшой онлайн-опросник: последовательно отвечая на отображаемые на экране вопросы, пользователь в конце получит ответ — необходимо ли ему обзавестись онлайн-кассой или нет, и, что самое главное — в какие сроки это нужно сделать.

Чтобы проверить, нужна ли вам онлайн-касса, следует перейти по , дождаться загрузки страницы, а затем — нажать на кнопку «Нужна ли мне касса (пройти тест)».

Далее — следовать несложным инструкциям на экране (которые, по сути, сводятся к необходимости выбрать правильный ответ на появляющиеся вопросы).

После получения ответа рекомендуем уточнить корректность полученной информации с учетом возможных нюансов! Сервис ФНС дает информацию в обобщенном виде без учета конкретных случаев.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

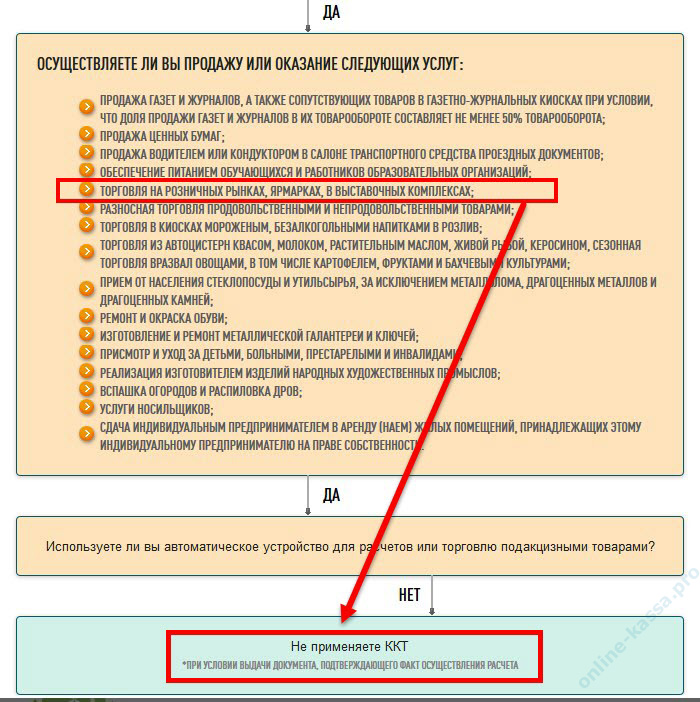

Поясним на примере. Допустим, вы торгуете джинсами из контейнера, установленного на одном из рынков города, хотите узнать нужна ли онлайн-касса при торговле на рынке и на вопрос «Осуществляете ли торговлю на розничных рынках, ярмарках, в выставочных комплексах?» выбираете утвердительный ответ «ДА». Дополнительно сообщаете, что не торгуете подакцизными товарами и не используете автоматические устройства для расчетов.

В результате получаете ответ, что можете не применять ККТ:

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес. Оставьте заявку и получите консультацию в течение 5 минут.

Однако данный ответ будет правильным не для всех! Так как онлайн-сервис ФНС не учитывает исключения, приведенные в пункте 2 статьи 2 54-ФЗ:

Другими словами, не смотря на ответ онлайн-сервиса «Не применяете ККТ», если ведете торговлю джинсами на рынке из контейнера, то использовать онлайн-кассу все же придется — останется определиться со сроками.

На странице сайта ФНС, где доступна ссылка на рассматриваемый тест, расположена удобная графическая схема перехода на онлайн-кассы для различных категорий бизнесов:

- торговых предприятий;

- сервисных предприятий (включая общепит);

- хозяйствующих субъектов на ЕНВД, ПСН.

Отображено, в какие конкретно сроки у тех или иных ИП или организаций наступает обязанность по применению онлайн-касс. Схема выполнена очень наглядно, и для многих предпринимателей она может быть предпочтительнее теста, благодаря возможности более оперативного установления факта необходимости в применении онлайн-кассы.

Однако, в данной схеме, нужно отметить, отсутствует необходимая детализация данных в контексте:

- возможности получения теми или иными хозяйствующими субъектами дополнительной отсрочки в применении онлайн-касс (такая отсрочка доступна для отдельных категорий бизнесов в соответствии со ст. 7 Закона № 290-ФЗ);

- необходимости применения заменяющих кассовые чеки документов (БСО, товарных чеков) — как условия неприменения онлайн-касс до наступления установленных законом сроков начала обязательного использования инновационной ККТ.

Тем не менее, схема полезна для общего ознакомления с особенностями перехода бизнесов на онлайн-кассы.

Дополнительная информация

На странице ФНС присутствует большое количество иной полезной информации — затрагивающей многие другие важные нюансы применения онлайн-касс. Например, раскрываются:

- Преимущества применения онлайн-касс.

К числу таковых отнесены:

- удаленная регистрация кассового аппарата (не нужно идти в территориальное представительство ФНС — как и в целях перерегистрации ККТ);

- отсутствие необходимости заключения договора с Центром технического обслуживания (но отметим, что на практике такая необходимость может возникать — просто вследствие того, что онлайн-кассу нужно периодически обслуживать, ремонтировать);

- длительный срок использования фискальных накопителей — 3 года, в некоторых случаях (при ПСН, ЕНВД, оказании услуг);

- отсутствие необходимости в частных проверках со стороны ФНС — поскольку основная часть данных о выручке предприятия передается в ведомство через интернет;

- возможность применения налоговых вычетов — в виде уменьшения исчисленного налога на стоимость онлайн-касс (такой вычет доступен в установленных законом случаях для ИП на ПСН и ЕНВД).

То есть, ФНС акцентирует внимание на том, что онлайн-кассы — это не столько фискальный инструмент, более совершенный при сравнении с устройствами на ЭКЛЗ, сколько решение, которое способствует повышению эффективности учета кассовых операций, сокращению издержек, связанных с обеспечением фискализации выручки.

- Разъяснения по применению онлайн-касс в контексте распространенных дискуссионных моментов, отражающих их внедрение в платежную инфраструктуру предприятия.

К числу таких дискуссионных моментов отнесены:

- собственно, определение условий, при которых хозяйствующий субъект обязан применять онлайн-кассы (такие сведения, фактически, будут дополнять прочие, что раскрываются на странице ФНС и касаются данной темы);

- установление субъекта, обязанного обеспечивать хранение фискальных данных, которые формируются на онлайн-кассе;

- определение перечня требований к БСО (прежде всего, в части реквизитов) в условиях повсеместного применения онлайн-касс;

- определение порядка оперативного перехода с одного Оператора фискальных данных на другого;

- установление обязательства хозяйствующего субъекта по выдаче потребителю электронных чеков в подтверждение оплаты покупки;

- определение способов передачи потребителю электронного чека в случае отсутствия у него e-mail или телефона;

- установление обязанности по применению онлайн-касс при ЕНВД;

- определение возможностей по модернизации старых касс до уровня онлайн-касс, определение ключевых различий между ними (в том числе и с точки зрения снижения нагрузки на бизнес в части издержек на обеспечение фискализации);

- определение особенностей расчетов между продавцами и покупателями при оплате товаров и услуг онлайн.

Кроме того, на странице доступны:

- ссылка на форум, где любые заинтересованные пользователи могут поучаствовать в обсуждениях на тему применения онлайн-касс (отметим, что к числу самых популярных тем относятся те, в которых раскрываются различные технические нюансы применения инновационной ККТ);

- видеоролики, в которых разъясняются особенности перехода на онлайн-кассы, регистрации, настройки инновационной ККТ;

- онлайн-форма для проверки наличия моделей ККТ в реестре онлайн-касс (и фискальных накопителей в отдельном реестре), установления возможности модернизации старых моделей касс;

- ссылка на мобильное приложение от ФНС для проверки чека онлайн-кассы на предмет подлинности.

Таким образом, ФНС достаточно хорошо подготовилась к информированию пользователей о ключевых нюансах применения онлайн-касс. Рассматриваемую специализированную страницу на сайте ведомства можно рекомендовать к скорейшему и внимательному прочтению.

Техническое сопровождение оборудования. Решим любые проблемы! Оставьте заявку и получите консультацию в течение 5 минут. Оцените, насколько полезна была информация в статье?

Онлайн-кассы: самая подробная инструкция по применению

Кому разрешено не применять

Компании, которые прежде могли вместо онлайн-чеков выдавать бланки строгой отчетности, окончательно лишились этой возможности с 1 июля 2019 года. Теперь все организации и индивидуальные предприниматели, которые ведут взаиморасчеты с физлицами, должны применять контрольно-кассовую технику (ККТ), так же, как и при расчетах между юрлицами и ИП, — наличными или с использованием карт или РОS-терминалов. Это оговорено в п. 1 ст. 1.2, п. 9 ст. 2 Федерального закона №54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее Закон о ККТ или №54-ФЗ. — «РБК Pro»), а также в письме Минфина №03-01-15/39043 от 29 мая 2019 года.

Важно понимать, что применение ККТ не взаимосвязано с налоговым режимом физического лица, организации или ИП.

Тем не менее исключений — видов деятельности, при которых ККТ может не применяться, — довольно много. Они перечислены в ст. 2 Закона о ККТ, к ним относятся:

- продажа газет и журналов на бумажном носителе;

- продажа ценных бумаг;

- торговля в киосках мороженым, безалкогольными напитками в розлив, а также молоком и питьевой водой;

- торговля из автоцистерн квасом, молоком, растительным маслом;

- торговля живой рыбой;

- торговля керосином;

- сезонная торговля овощами вразвал, в том числе картофелем, фруктами и бахчевыми культурами;

- прием от населения стеклопосуды и утильсырья (исключения: металлолом, драгоценные металлы и драгоценные камни);

- ремонт и окраска обуви;

- изготовление и ремонт металлической галантереи и ключей;

- присмотр и уход за детьми, больными, престарелыми и инвалидами;

- продажа изделий народных художественных промыслов изготовителем;

- вспашка огородов и распиловка дров;

- розничная продажа бахил и т.д.

Кроме того, Федеральным законом №129-ФЗ от 6 июня 2019 года (далее №129-ФЗ. — «РБК Pro») внесены изменения в закон о ККТ. Они предусматривают отсрочку применения контрольно-кассовой техники до 1 июля 2021 года для индивидуальных предпринимателей, независимо от системы налогообложения, которые не имеют наемных работников и реализуют товары, работы и услуги собственного производства. Кроме того, от применения ККТ при расчетах с физическими лицами освободили кредитные организации.

Особые разъяснения — турагентам

Есть мнение, что ИП, которые предоставляют агентские услуги, например туристические, не должны применять ККТ. Но это не так.

Давайте разберемся на примере турагента, нужно ли вам применять ККТ или нет.

- Первое, что необходимо понять: каким видом деятельности занимается ваш принципал (тот, кто дает поручение оказывать какие-либо услуги).

- Второе: найти этот вид деятельности в Федеральном законе №54-ФЗ, в частности в ст. 2. И если он не попадает в число исключений, то применять ККТ нужно.

При этом необходимо учитывать, что турагент действует в рамках агентского договора, то есть обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ). Таким образом, с 1 июля 2019 года турагент-ИП, даже без наемных работников, получая деньги от клиентов, должен применять ККТ при любой форме расчета — и наличной, и безналичной. Освобождение возможно, только если заказчик (покупатель) — это организация или ИП и расчет происходит в безналичной форме без применения банковский карты или РОS-терминала (п. 9 ст. 2 Закона о ККТ).

На специальном сайте, созданном ФНС, можно пройти тест под названием «Нужна ли мне касса». Единственное, что он не учитывает, — это отсрочка до 2021 года для ИП без работников (согласно 129-ФЗ). В остальном вопросы теста помогут определиться предпринимателю, нужно ли ему применять в работе ККТ.

ККТ и безналичный расчет

Для безналичных расчетов с физическими лицами теперь ККТ необходима всегда. Чек должен быть пробит, даже если клиент внес деньги в банк и затем через операциониста перевел их со счета на счет.

Добавить комментарий