Образец векселя

Вексель — это ценная бумага, которая свидетельствует о безусловномденежном обязательстве векселедателя оплатить после наступления срока определенную сумму денег владельцу векселя (векселедержателю).

По форме и способу использования векселя подразделяются на простые и переводные. Простой вексель обозначает обязательство одной стороны выплатить определенную сумму другой за поставленные товары или оказанные услуги. Переводной вексель является приказ должнику выплатить определенную сумму средств предъявителю векселя.

В зависимости от характера договоров, которые обусловили появление векселя, различают коммерческий и финансовый вексель. Коммерческий вексель появляется в обороте в результате реального договора купли-продажи ценностей, выполненных услуг. Финансовый вексель возникает вследствие финансовой операции, свидетельствует о получении денежного кредита.

Простой вексель служит для оформления долговых отношений за реализованные в кредит товары (выполненные услуги), выданные денежные средства.

В составлении простого векселя участвуют 2 лица: должник (векселедатель) и кредитор (векселедержатель).

В составлении переводного векселя принимают участие такие субъекты:

- кредитор (трассант, векселедатель) – лицо, которое выставляет вексель с приказом осуществить платеж;

- должник (трассат, плательщик) – лицо, которое получает приказ оплатить вексель;

- ремитент(векселедержатель, первый покупатель векселя) – это лицо, в пользу которого выдан вексель.

Коммерческие банки в сфере вексельного обращения могут осуществлять кредитные, торговые, гарантийные, расчетные, комиссионные и доверительные операции.

Кредитными считаются вексельные операции, которые сопровождаются выдачей или привлечением денежных средств под обеспечение векселями. Кредитные операции могут быть активными (учет векселей и выдача кредитов под залог векселей) или пассивными (переучет векселей, получение кредитов под залог векселей).

Торговыми являются операции по покупке или продаже векселей по цене, которая устанавливается в процентах от суммы векселя. К активным торговым операциям относятся приобретение векселей, а к пассивным – продажа.

Гарантийные операции сопровождаются взятием банком на себя обязательств платежа по векселю при условии оплатить вексель при определенных обстоятельствах и в обусловленный срок. Сюда относятся операции по авалированию и выдаче гарантий на обеспечение оплаты векселей.

Расчетные операции делятся на операции по оформлению задолженности векселями (акцептование переводных векселей банков, выданных на банк кредитором банка) и операции по расчетам с использованием векселей (вексельный платеж банка кредитору, вексельный платеж должника банку).

Комиссионные и доверительные операции связаны с инкассированием векселей; хранением векселей; оплатой векселей, в которых банк является плательщиком; куплей-продажей векселей и обменом векселей по поручению клиентов.

Учреждения банков осуществляют операции с векселями, заполненными на типовых бланках. Предприятия могут покупать вексельные бланки в коммерческих банках. Управлениям НБУ, каждому отдельно, дается право выдавать кредиты коммерческим банкам для рефинансирования их дисконтных и кредитных операций под векселя.

Вексельными кредитами являются банковские операции по учету (дисконту) векселей и выдаче кредитов до востребования под обеспечение векселей.

Кредит предоставляется по заявлению векселедержателя, которое подается, как правило, в банк, в котором ему открыты основные счета.

Учет векселей и кредитов под залог векселей являются активными операциями банков, и их суммы входят в определение соответствующих нормативных коэффициентов.

При рассмотрении возможности вексельного кредита банк обязан убедиться, что клиент будет способен своевременно возвратить кредит. С этой целью делается анализ ссудоспособности заемщика.

Векселя подаются в банк с реестром, форма которого устанавливается банком.

Держатель векселя, при внесении векселя в реестр, обязан сделать именной индоссамент в пользу банка. Если на векселе последний индоссамент был бланковый, то он переводится в именной на имя банка также именным индоссаментом, перед которым должно быть оставлено достаточно места для того, чтобы банк мог поставить штамп «Оплачивается по приказу банка». Надпись на имя банка уместно делать еще и для того, чтобы усложнить использование векселя при его потере или краже.

Кроме того, на лицевой стороне векселя ставится штамп «принят на учет», «иногородний».

Представленные векселя проверяются с позиций их юридической и экономической надежности. В векселе должны быть указаны все реквизиты, которые установлены «Положением о переводном и простом векселе». Целью проверки экономической надежности векселя является установление полной уверенности в его оплате. Кроме проверки кредитоспособности клиента подлежит анализу экономическое положение индоссантов, которые сделали надпись на векселе. Для этого используются все имеющиеся возможности у банка.

К учету, под залог и рефинансирование принимаются только векселя, выданные юридическими лицами, на основании осуществления реальных товарных и коммерческих соглашений.

Учет или дисконт векселей состоит в том, что банк, который приобрел вексель по именному индоссаменту, срочно его оплачивает предъявителю, а платеж получает только с наступлением указанного в векселе срока.

Экономической сутью операции учета является досрочная денежная реализация векселя его держателем банку и перевод коммерческого кредита в банковский.

За досрочный платеж банк удерживает из номинальной суммы векселя определенное вознаграждение в свою пользу, то есть вексель оплачивается со скидкой. Разница между суммой, которую банк заплатил, приобретя вексель, и суммой, которую он получит за этот вексель в срок платежа, называется учетом или дисконтом. Дисконт – слово итальянского происхождения и переводится как «скидка».

Учитывая вексель, банк получает его в свое распоряжение, становится кредитором-векселедержателем со всеми правами и обязанностями последнего согласно Положению о векселе.

Векселя, которые учитываются, должны иметь не менее 2 подписей, т.е. векселедателя и первого векселепреобретателя. Количество передаточных подписей свидетельствует о надежности векселя (чем больше, тем лучше). В обязательном порядке надо проверять непрерывность передаточных индоссаментов, определить законность владения векселем. Законным владельцем векселя является то лицо, на имя которого вексель выписан (первый приобретатель) или то, на имя которого совершен последний именной индоссамент.

Что же касается сроков, предпочтение отдается кратковременным векселям, которые меньше зависят от изменения экономического положения.

Для своевременного получения платежа по учтенным векселям банк ведет наблюдение за сроками наступления платежей.

Неоплаченный в день срока платежа вексель банк должен передать на следующий день нотариусу (судебному исполнителю) для опротестовывания. Это требование является категорическим: ни при каких обстоятельствах нельзя вексель передать для опротестовывания раньше дня, следующего за днем срока платежа банку; с другой стороны, если пропустить этот день, хотя бы и не по вине банка, то становится невозможным опротестовывание (если это дни отдыха – переносится на первый рабочий день).

При осуществлении операций по учету векселей необходимо организовать ведение хронологических, систематических записей и контроль за сроками наступления платежей по векселям и предъявления их к опротестовыванию.

Для предприятий, которые интенсивно используют векселя, более эластичной формой вексельного кредита являются ссуды, которые выдаются под залог в форме открытого счета в определенном процентном отношении задолженности клиента относительно предоставленного обеспечения.

Банки могу открывать клиентам по их заявлению специальные ссудные счета и отражать в них сумму предоставленного кредита под обеспечение принятых векселей.

Относительно надежности векселей, которые принимаются для обеспечения кредитов, предъявляются те же требования, что и к учтенным векселям.

Векселя принимаются (депонируются) как обеспечение не на их полную стоимость, а на 60-90% их номинальной суммы, в зависимости от размера, определенного банком конкретному клиенту, учитывая его кредитоспособность и надежность предъявленных векселей.

Специальный ссудный счет является счетом до востребования и это дает банку право в любой момент требовать от клиента полного или частичного погашения кредита или внесения дополнительного обеспечения.

Аваль – это вексельная гарантия, вследствие которой лицо, которое дало это гарантию (авалист), берет на себя ответственность полностью или частично по обязательствам какого-либо из обязанных по векселю лиц (векселедателя, акцептанта, индоссанта).

Аваль может проводиться по переводному векселю или в дополнительном к нему листке (аллонже). Аваль выражается словами «Считать за аваль», «гарантирую», «как авалист за…». В авале отмечается, за кого он выдается.

Когда банк осуществляет авалирование векселя, он тем самым дает этому лицу кредит (срочный или до востребования). Авалистом может быть как третье лицо, которое не имеет отношения к векселю, так и один из надписантов векселя.

В мировой практике приобрели значительное распространение акцептные операции коммерческих банков. Их суть лежит в том, что банк гарантирует оплату своим клиентам поставленной продукции путем акцепта вместо него переводного векселя. Банковские акцепты очень ликвидны и могут выступать как международное платежное средство. Особенностью этой операции является то, что акцептный кредит выдается за должника по векселю.

Схема проведения такой операции:

- импортер заключает с экспортером договор на покупку продукции (получение услуг) с условием оплаты контракта с помощью банковского акцепта. Импортер также договаривается с банком об акцепте им переводного векселя;

- экспортер, отгрузив продукцию, выписывает переводной вексель на банк импортера и передает его вместе с коммерческими документами банку, который согласился акцептировать переводной вексель;

- банк импортера акцептирует этот вексель и передает его экспортеру;

- экспортер может дождаться срока оплаты по векселю или переучесть его на денежном рынке, что в основном и происходит;

- для большей уверенности экспортера в осуществлении банком акцепта, как правило, импортер открывает в пользу экспортера безотзывный аккредитив;

- для снижения риска такой операции банк осуществляет контроль за товарно-денежными потоками.

Вознаграждение банка за осуществление такой операции состоит из комиссионного вознаграждения, которое выплачивается сразу после достижения договоренности на акцепт. Дополнительные доходы от акцептной операции банк может получить с помощью учета акцептированного им векселя.

olegas

2 года ago / 38 Views

Вы знаете, что такое вексель (если не знаете, то об этом подробно написано )? Так вот, тратта – это не что иное, как переводной вексель, то есть такой, который переводит обязанности плательщика с векселедателя на другое лицо (например, на человека, который должен ему (векселедателю) некоторую сумму денег).

Этим термином в мире финансов принято называть документ, составленный от имени одного лица в качестве предложения второму лицу заплатить определённую сумму денег определённому третьему лицу.

Появился такой тип векселя в связи с необходимостью упростить расчёты между продавцами и покупателями. Например, у покупателя крупной партии товара недостаёт наличности для того чтобы оплатить его, но он выступает кредитором по отношению к некоторому третьему лицу (то есть, другими словами, у него есть должник обязанный заплатить сумму, достаточную для расчёта за приобретаемый товар). Тогда покупатель может выписать тратту на имя продавца, указав его в качестве получателя, а в качестве плательщика указать своего должника.

При этом, на языке финансовых терминов, покупатель (лицо выписывающее тратту) будет именоваться трассантом. Продавец (на имя которого тратта выписывается) будет именоваться ремитентом. А тот, кто в итоге должен будет по этому переводному векселю заплатить, будет зваться трассатом.

Обязательные реквизиты или без чего вексель не вексель

Тратта должна быть составлена не абы как, а с соблюдением определённых правил регламентированных Женевским единообразным вексельным законом (свод правил, составленный специально для того, чтобы привести расчёты по векселям к единому международному стандарту).

Согласно этим правилам, вексель перестаёт быть таковым в том случае, если в нём не указан один из следующих обязательных реквизитов:

- Наименование «Вексель». Каждый документ такого типа должен именоваться именно так и не иначе (допускается делать это на языке той страны, в которой выписывается вексель);

- Наименование того лица, которое будет должно произвести оплату по составляемому векселю (трассата) и того, кто эту оплату должен получить (ремитента);

- Собственно, та сумма денег, которую нужно будет уплатить по этому векселю;

- Срок и место совершения платежа. Впрочем, здесь следует оговориться, Женевский закон позволяет не указывать эти реквизиты, тогда, по умолчанию, вексель должен быть уплачен по предъявлении, по месту жительства плательщика;

- Место и время (дата) составления векселя. Здесь также следует отметить, что по умолчанию, местом составления векселя считается почтовый адрес трассанта (того кто его выдаёт);

- Наименование и подпись лица выдающего вексель (трассанта).

Если при составлении тратты не учтены все вышеперечисленные реквизиты (за исключением оговоренных моментов), то она превращается в обычную долговую расписку, которая хотя также имеет определённую юридическую силу, но векселем уже называться не может.

Составленная по всем правилам тратта может быть предъявлена к акцепту (так называется процедура предъявления векселя плательщику для получения его согласия к оплате). А в случае отказа последнего производится юридическая операция называемая протестом по векселю.

Что такое протест по векселю или как заставить трассата его оплатить

Согласно вексельному праву, в случае нарушения своих обязанностей одной из сторон, закреплённых в тратте, например, если трассат отказывается акцептировать вексель или платить по нему, достаточно лишь нотариально подтвердить этот факт. А после подтверждения нотариусом, уже нет нужды в каком либо судебном разбирательстве, ибо суд, на основании этого нотариального подтверждения сразу же признаёт трассата должником и выдаёт исполнительный лист на него. В этом, собственно говоря, и есть основное отличие векселя от долговой расписки.

Получение такого рода нотариального подтверждения и называется протестом по векселю. Для его оформления нотариусу необходимо лично убедиться в том, что трассат отказывается платить, а для этого ему необходимо предъявить тому оригинал тратты.

Согласно налоговому кодексу РФ, оформление такого рода протеста стоит 1% от той суммы, которая указана в векселе (но не более двадцати тысяч рублей). После оформления протеста по векселю, на его основании необходимо получить решение суда (как уже говорилось выше, положительное решение в данном случае выносится автоматически) и пытаться получить свои деньги уже посредством судебных приставов или коллекторов.

Оплата векселем достаточно популярна. Как оформить простой вексель? Какие реквизиты он должен содержать? В статье дадим некоторые рекомендации по оформлению данного документа, также приведем примерный образец векселя.

Образец простого векселя

Утвержденной формы бланка простого векселя не существует. Организация самостоятельно составляет для себя удобный бланк, при этом он обязательно должен включатель в себя реквизиты, указанные ниже.

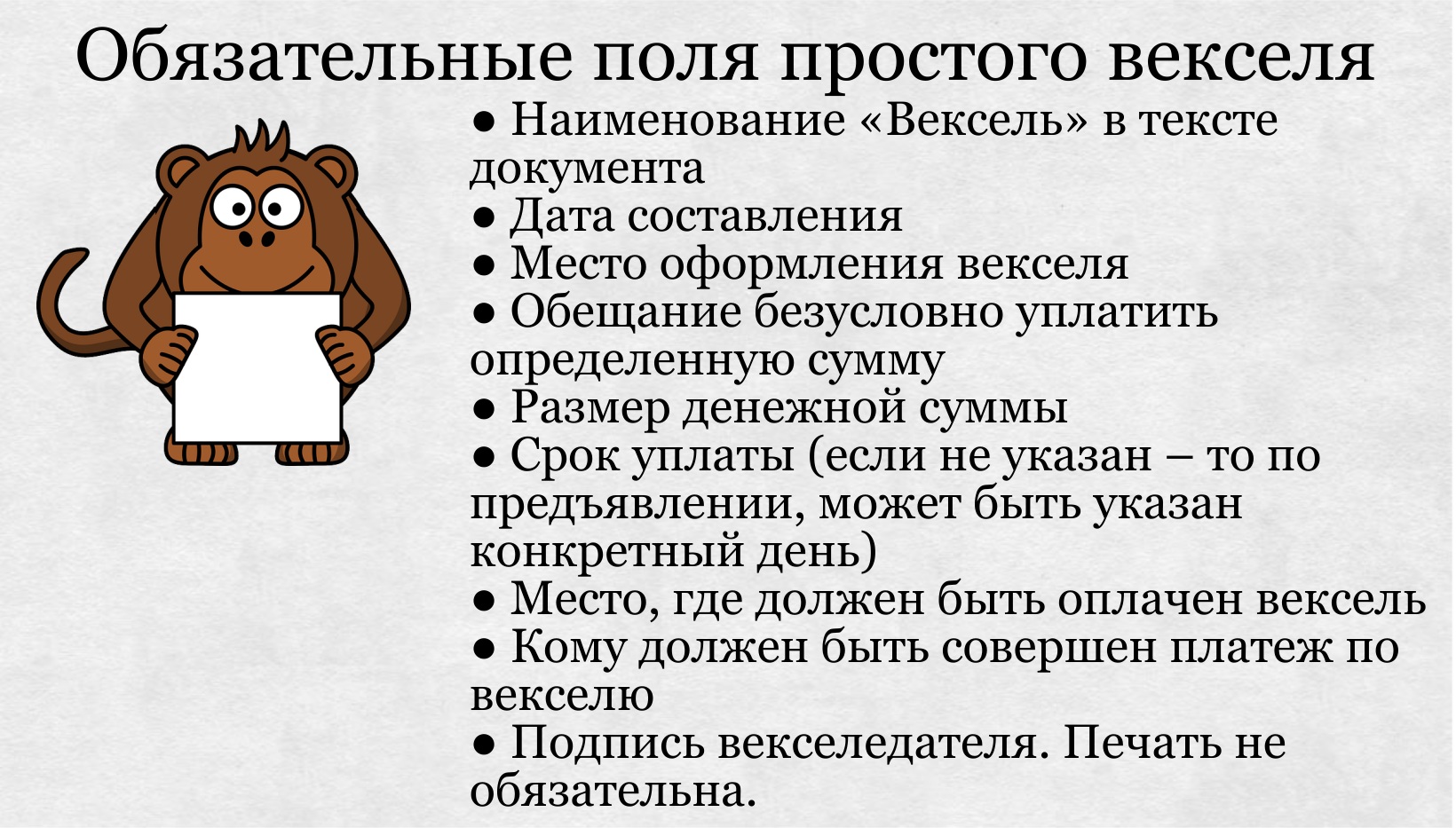

Обязательные реквизиты простого векселя

Простой вексель должен включать в себя следующие реквизиты:

- Наименование «Вексель» в тексте документа (не в виде заголовка, а именно в тексте);

- Дата составления документа – обязательна, без него вексель будет не действителен;

- Место оформления векселя;

- Обещание безусловно уплатить определенную сумму, никаких условий не должно стоять, лишние сведения не нужны (только обещание безусловно уплатить определенную сумму денег);

- Размер денежной суммы;

- Срок уплаты (если не указан – то по предъявлении, может быть указан конкретный день);

- Место, где должен быть оплачен вексель – населенный пункт или конкретный адрес (если не указано отдельное место, то оно совпадает с местом составления);

- Кому должен быть совершен платеж по векселю (наименование юридического лица);

- Подпись векселедателя – лица, выдавшего вексель. Вексель, выданный юридическим лицом, подписывается уполномоченным на это лицом. Печать не обязательна.

Эти реквизиты являются обязательными, без них вексель потеряет свой смысл.

Учет векселей полученных и выданных ранее рассматривался в рамках этого сайта. можно почитать, как учитывать векселя, полученные от покупателей, а по , как учитывать векселя, выданные поставщикам.

Существуют готовые бланки векселей, которые продаются специализированными полиграфическими организациями. Эти бланки имеют особую бумагу, которая позволяет исключить подделку. Бумага имеет водяные знаки, флуоресценцию. Можно и самостоятельно разработать свой бланк на обычном листе бумаги.

Аваль

В оригинале это слово пишется как «per aval» и представляет собой отметку на векселе, которую ставит третье лицо, не являющееся ни должником, ни кредитором в вексельной сделке. Чаще всего таковым выступает банк, который в данном случае будет называться авалистом.

Проставленный на лицевой стороне векселя аваль — это гарантия того, что вексель будет оплачен. Если провести аналогию с банковским кредитом, то векселедатель будет заемщиком, а авалист — его поручителем. Разница только в том, что поручитель несет дополнительную ответственность по долгам заемщика, а авалист — абсолютно равную ответственности векселедателя.

Аваль может находиться не только на лицевой стороне векселя, но и на оборотной, и даже на аллонже — дополнительном листе. Законом не установлена его форма. Чаще всего используется фраза «считать за аваль», но она не является единственно верной.

Следовательно, проставляя аваль, банк берет на себя обязательство выплатить вексельную сумму тому, кто предъявит ценную бумагу. Сделать это он должен будет, если векселедатель по какой-то причине выплату не произведет.

Авалист может отказаться от своих обязательств только в одном случае: если вексель был составлен неверно. Поэтому при принятии векселя в качестве оплаты товара следует убедиться, что на нем присутствуют все обязательные реквизиты. В противном случае ценная бумага окажется недействительной и превратится в обычную долговую расписку.

Условия

Ни одна компания просто так не станет выплачивать чужие долги. Значит, у авалиста должна быть своя выгода в проставлении аваля. Поэтому авалирование векселя — это платная услуга. Платой является определенный процент, который обычно ниже процентов, взимаемых по кредитам. Плюс для потребителя услуги в том, что получать его банк начинает только после того, как оплатит вексель.

Преимущества для векселедателя

Если юридическое лицо, выписав вексель, убедило банк либо другую организацию проставить на нем аваль, это автоматически повышает ценность векселя, его ликвидность.

Кроме того, наличие аваля благотворно сказывается на деловой репутации компании. Если за ее обязательства ручается крупное финансовое учреждение, это является показателем того, что компания успешна и платежеспособна.

Аваль — страховка на тот случай, если у векселедателя возникнут материальные трудности. Он может быть уверен, что даже в этой ситуации его обязательства по платежу будут выполнены в полном объеме, но не им, а авалистом.

Преимущества для векселедержателя

Первое и самое главное — гарантия получения своих денег. Не имеет значения, есть у векселедателя возможность погасить вексель или нет, податель векселя все равно получит сумму, прописанную в ценной бумаге.

Авалированный вексель — лучшее средство платежа, чем вексель, который ничем не подкреплен. Следовательно, в случае необходимости векселедержатель легко сможет передать его дальше, рассчитавшись за что-то. И чем прочнее положение авалиста на рынке, тем проще будет воспользоваться векселем вместо денег.

Добавить комментарий