Оплата подотчета картой

Безналичные расчеты с подотчетными лицами: учет и налоговые последствия

Часто материальные ценности приобретают подотчетные лица организации. Выдать деньги в подотчет можно из кассы предприятия. А безопасно ли оплачивать товары и услуги с корпоративной карты или с личной карты сотрудника? Учет таких операций и их налоговые последствия рассмотрим в этой статье.

Расчеты с помощью корпоративной карты

Предприятие может открыть одну или несколько корпоративных карт. Карта выдается подотчетному лицу на основании заявления, в котором сотрудник просит выдать карту на приобретение материалов, оплату работу или услуг. Например, такую карту целесообразно открыть начальнику гаража, который самостоятельно закупает запчасти и оплачивает периодические ремонты автотранспорта.

Порядок использования карт лучше закрепить в приказе, в котором прописать и периодичность отчета сотрудника за потраченные деньги.

На карту деньги зачисляются на основании одобренного заявления работника или приказа руководителя организации.

В бухгалтерском учете средства в подотчет ставятся только в момент снятия денег с карты или оплаты товаров (услуг). Отследить операции оплаты или обналичивания денег можно с помощью банковской выписки.

Так как карточка — это платежное средство, ее можно учитывать в составе денежных документов на счете 50-3:

Дебет 71 Кредит 50-3 — корпоративная карта выдана в подотчет сотруднику.

При увольнении работника, смене должностных обязанностей, в случаях, когда необходимость использовать карту исчезает, нужно сделать проводку:

Дебет 50-3 Кредит 71 — карта возвращена работником в кассу предприятия.

Операции по карте учитываются на счете 55, субсчет «Специальный карточный счет»:

Дебет 71 Кредит 55 — списаны деньги с карты для оплаты услуг (товаров) подотчетным лицом;

Дебет 10 Кредит 71 — на основании авансового отчета оприходованы материалы, приобретенные подотчетным лицом.

Расчеты с помощью личной карты сотрудника

Если сотрудник не против, можно переводить подотчетные деньги на его личную карточку. Чтобы не нарушить закон, нужно выполнить ряд условий:

- закрепить возможность перечисления подотчетных сумм на личную карту сотрудника в учетной политике;

- взять с сотрудника заявление о перечислении подотчетной суммы на карту с указанием банковских реквизитов;

- в платежном поручении в назначении платежа указать цель перевода. Например, «в подотчет Иванову А.А. на приобретение хозтоваров».

Подотчетное лицо обязательно должно отчитаться о произведенных расходах. К авансовому отчету кроме кассовых и товарных чеков нужно приложить чек банкомата или квитанцию с терминала оплаты, в которых указана фамилия держателя карты (письмо Минфина РФ от 06.04.2015 № 03-03-06/2/19106).

Никаких налоговых последствий для организации в случае расчетов подотчетным лицом личной картой не грозит. Такую позицию поддерживает Минфин РФ в своем письме от 25.08.2014 № 03-11-11/42288, а также Федеральное казначейство (письмо от 10.09.2013 № 42-7.4-05/5.2-554).

Если подотчетное лицо совершает покупки в выходные дни, придется доказать обоснованность этих трат (п. 1 ст. 252 НК РФ). Например, водитель накануне понедельника может заправить служебный автомобиль. Свои доводы он должен изложить в служебной записке. Если приложить чеки с АЗС без других оправдательных документов, налоговики могут убрать эти суммы из расходов предприятия.

Расчеты подотчетного лица с помощью карт третьих лиц

Может сложиться ситуация, когда подотчетное лицо воспользовалось для оплаты какой-либо операции банковской картой другого человека (например, родственника или коллеги). Если такая необходимость обоснована и держатель карты подтвердит оплату письменным согласием, налоговых последствий не наступит (письмо ФНС России от 22.06.2011 № ЕД-4-3/9876).

Если сотрудник произведет оплату с помощью карты мужа или жены, письменное согласие не требуется (письмо Минфина РФ от 13.12.11 № 03-03-07/60). Однако операцию лучше подтвердить копией свидетельства о заключении брака.

Вы можете посмотреть другие практические примеры с использованием платежных карт.

Эксперт сервиса Норматив

Рогачева Е.А.

Бухгалтерский учет расчетов с подотчетными лицами

Кто считается подотчетным лицом

Организация бухгалтерского учета расчетов с подотчетными лицами

Нюансы командировочных расходов

Проводки для ведения учета на счете 71

Итоги

Кто считается подотчетным лицом

Очень часто в ходе хозяйственной деятельности затраты на нужды предприятия приходится осуществлять работникам по указанию руководителя организации. В таком случае работнику дают деньги под отчет, т. е. за этим следует его обязанность представления отчета за полученные и потраченные суммы. Такой работник для бухгалтерии является подотчетным лицом.

Деньги подотчетникам могут быть выданы:

- на хозяйственные и административные расходы — в размере, определенном производственной необходимостью, и на сроки, определенные производственной необходимостью;

- на командировочные расходы — на срок, установленный приказом руководителя о направлении работника в командировку, и в сумме, в которую должны быть включены расходы на проезд, затраты на проживание и суточные.

Учет подотчетных сумм (их поступление, списание, отражение остатка или перерасхода) проводится на бухгалтерском активно-пассивном счете 71 «Расчеты с подотчетными лицами».

ВАЖНО! Аналитический учет бухгалтер должен вести по каждой сумме, выданной под отчет.

Организация бухгалтерского учета расчетов с подотчетными лицами

Выдаются средства под отчет согласно п. 6.3 указания Банка РФ от 11.03.2014 № 3210-У на основании завизированного руководителем (или ИП) заявления работника с прописанными в нем суммой и сроком, на который берутся деньги. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) такое заявление не является обязательным, и выдача может быть осуществлена без заявления на основании распоряжения руководителя (или ИП). Выдачу наличных из кассы осуществляют по расходному кассовому ордеру.

О правилах оформления этого документа читайте в статье «Как заполняется расходный кассовый ордер (РКО)?».

Отчитаться работник должен не позднее 3 дней после окончания периода, на который выдавались деньги. Для этого существует такой документ, как авансовый отчет, в котором отражается полученная сумма средств и то, на что она была потрачена. К отчету также необходимо также приложить документы, подтверждающие произведенные расходы.

Что делать, если работник не вернул подотчетную сумму и не предоставил авансовый отчет о расходах? Как отразить невозврат подотчетной суммы в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы есть в КонсультантПлюс. Если у вас еще нет доступа, получите пробный онлайн-доступ к системе бесплатно.

См. также «Срок сдачи авансового отчета подотчетным лицом».

ВАЖНО! До 19.08.2017 действовало правило о невозможности выдачи денежных средств под отчет лицу, не отчитавшемуся за предыдущие суммы. С 19.08.2017 оно отменено. Подробности см. .

Нюансы командировочных расходов

Служебная командировка — это выезд сотрудника в местность, отдаленную от его основного места работы, для выполнения служебных функций. Оформление документов, на основании которых нужно вести бухгалтерский учет расчетов с подотчетными лицами в этом случае, должно проводиться в соответствии с постановлением Правительства РФ «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749.

Выдача денег для поездки в командировку рассчитывается исходя из стоимости проезда туда и обратно, расходов на жилье и суточных.

При этом нужно учесть, что:

- днем выезда и днем приезда считаются даты, зафиксированные в транспортных билетах;

- расходы за проживание должны будут учитываться по факту на основании предоставленных подотчетником документов;

- суточные могут быть установлены и выданы в соответствии с внутренними документами, регламентирующими их размер, например, положением о командировках (ст. 168 ТК РФ).

Для правильного расчета налогооблагаемой базы по НДФЛ суточные учитывают в пределах норм, установленных законом: 700 руб. по России и 2500 руб. — в загранкомандировке (абз. 12 п. 3 ст. 217 НК РФ), для расчета налога на прибыль в расходы включается сумма в пределах размера, оговоренного внутренними документами работодателя (трудовым договором, приказом, положением о командировках).

ВАЖНО! Та часть суточных, которая выплачена сверх нормы, установленной законодательством, считается доходом работника, и облагается НДФЛ и страховыми взносами.

О нюансах отражения суточных в налоговой отчетности вы можете узнать из статьи «Как правильно отразить суточные сверх нормы в 6-НДФЛ?».

Проводки для ведения учета на счете 71

Согласно разделу VI инструкции по применению плана счетов (приказ Минфина РФ от 31.10.2000 № 94н) счет 71 «Расчеты с подотчетными лицами»:

- дебетуется со счетами денежных средств 50 «Касса» (если подотчетнику выдаются наличные) или 51 (когда средства выданы в безналичной форме);

- кредитуется со счетами, на которых учитываются расходы, связанные с хоздеятельностью работодателя, и счетами денежных средств в случае возврата неистраченных сумм.

Суммы, за которые работник не отчитался, он должен вернуть работодателю — такая операция будет записана по кредиту счета 71 и дебету денежных счетов 50, 51.

Если остаток денег числится в долгу у работника, то его следует учесть по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 71. Такая задолженность может быть удержана из зарплаты сотрудника, в этом случае будет проведена проводка Дт 70 Кт 94. Когда у работодателя нет возможности удержать долг из зарплаты, используется счет 73 «Расчеты с персоналом по прочим операциям», и проводка будет выглядеть так: Дт 73 Кт 94.

Обратите внимание! Если сотрудник потерял (или забыл взять) подтверждающие расход документы, то решение о возмещении расходов работнику принимает руководитель компании. Подтверждающим документом будет приложенная к авансовому отчету объяснительная записка от сотрудника, а основанием для принятия авансового отчета — приказ директора фирмы.

Обобщим информацию о том, с какими счетами может корреспондировать счет 71.

|

Счет 71 «Расчеты с подотчетными лицами» корреспондирует: |

|||

|

по дебету со счетами |

по кредиту со счетами |

||

|

Наименование операции |

Корр. счет |

Наименование операции |

Корр. счет |

|

Выданы средства в подотчет или на возмещение перерасхода подотчетных сумм |

50, 51, 52 |

Приобретение материальных ценностей, товара |

07, 08, 10, 41 |

|

Потрачены средства на издержки, хознужды |

20, 23, 25, 26, 44 |

||

|

НДС по купленным ТМЦ |

|||

|

Возврат остатка подотчетных денег |

50, 51 |

||

|

Произошла просрочка возврата подотчетных сумм |

|||

Сданный в бухгалтерию авансовый отчет проверяет бухгалтер, а утверждение его (путем подписания) осуществляет руководитель (или ИП). После этого бухгалтер может сделать все необходимые проводки по расходам в учете.

Как учитывать расходы по авансовму отчету при расчете налога на прибыль, пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовоу решению.

Итоги

Учет расчетов по денежным средствам, выданным подотчетному лицу, основывается прежде всего на правильном и своевременном документальном оформлении всех операций. В числе таких операций – выдача денег на расходы, отчетность подотчетного лица, возврат неизрасходованных сумм, отражение в учете произведенных расходов.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Перевод подотчета на карту сотрудника с расчетного счета

Можно ли осуществлять выдачу подотчета на карту сотрудника?

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Что указывать в назначении платежа при выдаче подотчета на карту сотрудника?

Проводки по перечислению денежных средств на карту сотрудника в подотчет

Итоги

Можно ли осуществлять выдачу подотчета на карту сотрудника?

В законодательстве РФ нет отдельного нормативного документа, устанавливающего порядок выдачи подотчетных средств на карту сотрудника. Известное бухгалтерам указание Банка России «О порядке ведения кассовых операций ЮЛ и ИП» от 11.03.2014 № 3210-У регулирует выдачу подотчета только в наличной форме.

Но опираясь на положение ЦБ РФ «Об эмиссии платежных карт» от 24.12.2004 № 266-П, можно сделать вывод: организации и ИП вправе оплачивать свои расходы через карту, оформленную на уполномоченное ими физлицо (пп. 1.5, 2.5). Эта позиция подтверждается официальными разъяснениями Минфина РФ:

- письмом от 21.07.2017 № 09-01-07/46781;

- письмом от 25.08.2014 № 03-11-11/42288;

- письмом от 05.10.2012 № 14-03-03/728.

В положении ЦБ от 24.12.2004 № 266-П также представлен список расходов, которые организациям и ИП разрешено оплачивать через карту уполномоченного физлица (см. п. 2.5):

- оплата расходов, связанных с деятельностью организации (ИП) на территории РФ;

- оплата командировочных и представительских расходов на территории РФ и за ее пределами;

- проведение иных операций, не запрещенных законодательством РФ.

Как применять ККТ при расчетах через подотчетных лиц? Узнайте экспертное мнение в КонсультантПлюс, получив пробный доступ бесплатно.

См. также «Ошибки, допускаемые в учете расчетов с подотчетными лицами».

Документальное оформление выдачи денег в подотчет на карточку сотрудника

Перечисленные на карту сотрудника подотчетные денежные средства проверяющие инспекторы из ФНС, ПФР и ФСС могут легко отнести к его заработной плате. Итогом станет доначисление зарплатных налогов, страховых сборов и штрафных санкций. Чтобы избежать этих неприятностей, необходимо изначально зафиксировать в документальной форме обоснованность выдачи подотчета на карту сотрудника.

В первую очередь в учетную политику или в инструкцию по использованию подотчетных сумм надо внести следующие положения:

«Выдача денежных средств под отчет может производиться как в наличной, так и в безналичной форме.

При безналичной форме расчетов с подотчетными лицами денежные средства перечисляются на их зарплатные или личные карты с расчетного счета организации.

Возврат неиспользованных подотчетных средств может быть осуществлен в безналичной форме — в виде перевода с карты подотчетного лица на расчетный счет организации — или в наличной форме — в виде передачи наличных денежных средств в кассу организации».

Затем нужно ввести в действие приказ о подотчетных лицах и зафиксировать в нем список должностных лиц, которые могут получить денежные средства в подотчет. При небольшом рабочем штате удобнее будет указать просто перечень должностей без личных данных сотрудников. В таком случае не придется переделывать приказ при смене сотрудников.

С образцом приказа можно ознакомиться в нашей статье «Составляем приказ о подотчетных лицах — образец 2019-2020».

Следующим документальным обоснованием предоставления подотчетных средств на карту будет личное заявление сотрудника или приказ руководителя о выдаче денежных средств под отчет. Законодательство разрешает оформлять только один из этих документов.

Подробнее о действующих правилах выдачи денег под отчет читайте .

К обязательным реквизитам заявления (приказа) о выдаче подотчета на карту относятся:

- цель получения подотчетных денег;

- сумма запрашиваемого подотчета;

- банковские реквизиты карты, на которую производится выдача подотчета;

- период, на который предоставляются подотчетные деньги;

- разрешительная подпись руководителя (или лица, которое может подписывать подобные документы по доверенности от руководителя);

- подпись подотчетного лица;

- дата составления.

Ниже представлены готовые образцы заявления и приказа на выдачу подотчета на карту.

Скачать образец заявления о подотчете на карту

Скачать образец приказа о подотчете на карту

Срок представления авансового отчета по подотчету, выданному на карту сотрудника, в отличие от подотчета, выданного наличными, законодательством РФ не установлен. Чтобы сотрудники, получившие безналичный подотчет, своевременно сдавали авансовые отчеты, в приказе на выдачу подотчета или инструкции для подотчетных лиц добавьте положение:

«По денежным средствам, полученным под отчет безналичным способом, авансовый отчет предоставляется в срок не позднее 3 рабочих дней после окончания периода, на который выданы подотчетные средства».

Для доказательства того, что произведенные расходы были оплачены за счет полученных на карту подотчетных сумм, к авансовому отчету нужно приложить чеки с информацией по карте. Это могут быть как чеки, выданные продавцом при оплате картой товаров или услуг, так и чеки, распечатанные банкоматом при получении с карты наличных денег.

С порядком составления авансового отчета ознакомьтесь в этой статье.

Что указывать в назначении платежа при выдаче подотчета на карту сотрудника?

При перечислении подотчетных денег на карту сотрудника в поле (24) платежного поручения наиболее емко указывайте их назначение. Тогда при получении налоговых запросов будет легче найти все подтверждающие документы (заявления, приказы, авансовые отчеты). К примеру:

«Выдача под отчет на покупку проездных билетов по заявлению от 28.02.2019 № 124».

Все остальные реквизиты заполняются в обычном порядке.

С правилами и образцом заполнения платежных поручений ознакомьтесь в этой статье.

Проводки по перечислению денежных средств на карту сотрудника в подотчет

Выдача подотчетных средств на карту сотрудника в бухучете фиксируется следующей проводкой:

Дт 71 Кт 51 (52).

При возврате неиспользованных подотчетных средств наличными через кассу делается запись:

Дт 50 Кт 71.

При перечислении неиспользованного подотчета безналичным способом — с карты сотрудника на расчетный счет фирмы — вносится запись:

Дт 51 (52) Кт 71.

О нюансах бухгалтерского учета расчетов с подотчетными лицами, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Полный перечень проводок при выдаче подотчетных сумм, в том числе если они требуются для командировки, читайте в этом материале.

В законодательстве РФ нет ни запретов, ни четких инструкций по предоставлению подотчета на карту сотрудника. Поэтому организации и ИП должны сами определять порядок выдачи подотчета на карту. Основная цель этого порядка — документальное подтверждение правомерности выдачи и надлежащего использования подотчетных сумм. Иначе выданный на карту подотчет будет отнесен проверяющими органами к налогооблагаемому доходу сотрудника.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Расчеты подотчетного лица с помощью карт третьих лиц

Может сложиться ситуация, когда подотчетное лицо воспользовалось для оплаты какой-либо операции банковской картой другого человека (например, родственника или коллеги). Если такая необходимость обоснована и держатель карты подтвердит оплату письменным согласием, налоговых последствий не наступит (письмо ФНС России от 22.06.2011 № ЕД-4-3/9876).

Если сотрудник произведет оплату с помощью карты мужа или жены, письменное согласие не требуется (письмо Минфина РФ от 13.12.11 № 03-03-07/60). Однако операцию лучше подтвердить копией свидетельства о заключении брака.

Вы можете посмотреть другие практические примеры с использованием платежных карт.

После того как работник сдал авансовый отчет, вы его проверили, а руководитель утвердил своей подписью, пора отражать расходы в бухгалтерском и налоговом учете. На словах все просто: оплатили, получили, документально подтвердили — списали. Но, как показывают вопросы, поступающие к нам в редакцию, досадные ошибки встречаются часто. Из-за того что расходы отразили раньше, чем следовало, или документы оформили не по правилам, налоговики при проверке доначисляют налог и штрафы.

Если вы — предприниматель

Данная статья будет полезной, если у вас есть наемные работники и вы выдаете им деньги в подотчет. И не важно, какой у вас объект налогообложения по УСН.

Мы поговорим о наиболее распространенных ошибках, которые могут допускать как «упрощенцы», учитывающие расходы, так и те, кто платит единый налог лишь с доходов. Ведь правильный учет подотчетных сумм влияет на исчисление как «упрощенного» налога, так и НДФЛ и страховых взносов. А наши рекомендации, надеемся, помогут вам правильно разрешать сложные ситуации.

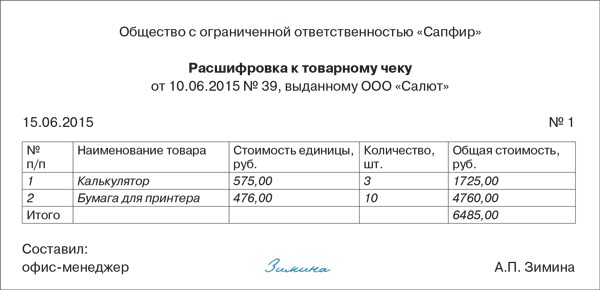

Ошибка № 1 В товарном чеке не расшифровано содержание покупки

Для кого актуально. Для всех «упрощенцев». Составив авансовый отчет, сотрудник приложил к нему чек ККТ на общую сумму и товарный чек. При этом в товарном чеке не указаны конкретные названия приобретенных товаров. А стоит лишь обобщенное наименование, например «канцтовары на сумму 1000 руб.». В чеке ККТ указана также только общая стоимость.

В чем проблема. Не советуем учитывать расходы по документу без названий конкретных товаров. Объясним почему. Все расходы должны быть документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). При этом документы следует оформлять в соответствии с законодательством РФ. А к обязательным реквизитам первичного документа относятся наименование и количество приобретенных товаров, работ или услуг (подп. 4 и 5 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Для товарного чека с обобщенным наименованием товаров это требование не выполняется. Ведь в нем нет названия, количества и стоимости каждого конкретного товара.

Правда, арбитры иногда поддерживают налогоплательщиков, которые учли расходы по документам с общими названиями (см., например, постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Но вряд ли хотелось бы судиться из-за проблемы, которую можно своевременно исправить. Причем это актуально не только для «упрощенцев», учитывающих расходы, но и для тех, кто платит налог лишь с доходов. Ведь если расходы подотчетного лица не подтверждены правильно оформленными документами, проверяющие могут доначислить зарплатные налоги.

Важное обстоятельство

Если подотчетник принес товарный чек, в котором указана только общая стоимость покупки, такой документ лучше заменить, обратившись к продавцу еще раз. Или самостоятельно сделать к чеку расшифровку.

Отметим, что описанная проблема актуальна лишь для случая, когда в чеке ККТ нет расшифровки покупок с их стоимостью и количеством — именно тогда потребуется товарный чек с расшифровкой. Если в чеке ККТ указаны названия всех товаров, цены, количество и стоимость, то товарный чек и не потребуется, поскольку вся информация, нужная для учета, уже есть в кассовом чеке. Однако их выдают не все продавцы, а лишь крупные супермаркеты.

Что предпринять. Во-первых, проинструктируйте работников, что в товарном чеке продавец должен перечислить все товары, указав их количество, цену и общую стоимость. И подотчетное лицо обязано сразу проконтролировать, поскольку это и в его интересах. Ведь если налоговики при проверке доначислят с аванса НДФЛ, вы удержите его из зарплаты подотчетника.

Во-вторых, если работник уже принес вам документы с обобщенным названием, попросите его съездить обратно в магазин и поменять бумаги. Продавец, скорее всего, не откажет и перепишет товарный чек. А работник, которому пришлось лишний раз ходить в магазин, запомнит, какие документы нужно получать при покупке.

Если же поменять товарный чек проблематично, есть иной вариант. Пусть подотчетник составит внутренний документ, например расшифровку к товарному чеку. В нем он сам напишет наименование, количество, цену и общую стоимость купленных товаров. Поскольку документ оформлен по всем правилам, предъявляемым к «первичке», проблем с учетом расходов быть не должно. Образец такого документа вы можете посмотреть ниже.

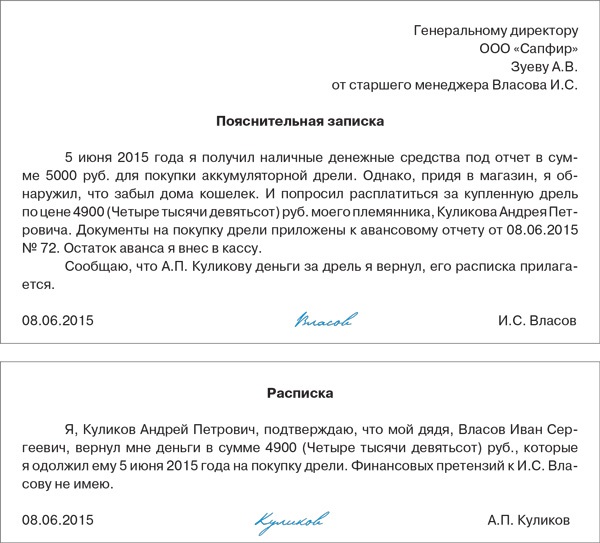

Ошибка № 2 Расходы подотчетного лица оплачены чужой банковской картой

Для кого актуально. Для всех «упрощенцев». Вроде бы все в порядке, работник составил отчет, приложил документы на покупку и оплату. Но при подробном рассмотрении вы заметили, что в чеке ККТ указаны данные банковской карты не самого подотчетника, а кого-то другого, например его родственника. Ведь в чеке ККТ в таком случает указывается ФИО того лица, кому принадлежит карта.

На заметку

Если подотчетный работник оплатил расходы чужой картой, попросите его написать пояснительную записку о том, что деньги владельцу карты за покупку он вернул.

В чем проблема. Будет рискованно оставлять все как есть и принимать отчет только с приложенными подотчетником документами. Вдруг вам попадутся при проверке особенно внимательные инспекторы, которые сочтут, что расходы, оплаченные неизвестно кем, к вашей фирме отношения не имеют. Поэтому их следует исключить из налоговой базы. И включить эту сумму в доход работника, облагаемый НДФЛ, а также начислить с нее страховые взносы.

Что предпринять. Попросите работника написать пояснительную записку. И указать, что покупку делал родственник или друг по его поручению. Дополнительно пусть подотчетник приложит расписку того человека, чьей картой он расплачивался. В расписке друг или родственник подтвердит, что деньги свои он от подотчетного лица получил и никаких претензий не имеет. В этом случае у вас будут доказательства, что расходы действительно оплачены за счет средств вашей фирмы, выданных под отчет. Подобные рекомендации дают, в частности, финансовое и налоговое ведомства (письма Минфина России от 11.10.2012 № 03-03-07/46 и ФНС России от 22.06.2011 № ЕД-4-3/9876). Образцы документов, которые потребуется оформить, мы представили ниже.

Ошибка № 3 Расходы учли вы раньше, чем погасили задолженность перед подотчетником

Для кого актуально. Для плательщиков УСН с объектом доходы минус расходы. Достаточно часто встречается ситуация, когда работник получил деньги под отчет, но на оплату покупки немного не хватило. Поэтому он добавил свои. Соответственно по авансовому отчету получился перерасход.

В чем проблема. Не учитывайте всю сумму покупки в налоговых затратах при упрощенной системе, пока не рассчитались с подотчетником. Объясним почему. В налоговой базе при УСН отражаются только оплаченные расходы. А они будут оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ). При перерасходе у вас есть долг перед работником. Поэтому неверно учитывать расходы до его погашения.

Что предпринять. Расходы считаются оплаченными, когда вы выдали сумму перерасхода работнику. Это подтверждает также Минфин России в письме от 17.01.2012 № 03-11-11/4. Поэтому если вы рассчитались с подотчетником, выполнили прочие условия и имеете подтверждающие документы, то можете списать всю сумму расходов.

Пример 1. Учет расходов, оплаченных подотчетным лицом личными деньгами

О.И. Гришин, работающий в ООО «Полет», 5 июня получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию ООО «Полет» авансовый отчет. К отчету он приложил товарный чек и чек ККТ на покупку картриджа. 9 июня директор ООО «Полет» утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. А 10 июня бухгалтер-кассир выдала О.И. Гришину сумму перерасхода по авансовому отчету — 500 руб. (2500 руб. – 2000 руб.). Когда можно учесть стоимость картриджа в расходах?

Стоимость картриджа для принтера ООО «Полет» вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ). Картридж оприходован 9 июня, а оплачен полностью 10 июня — после погашения задолженности перед работником. По условию, работник приложил к отчету товарный чек и чек ККТ. Этих документов достаточно для учета расходов. Поэтому 10 июня ООО «Полет» впишет в графу 5 Книги учета стоимость картриджа — 2500 руб. Бухгалтерские проводки будут такие:

ДЕБЕТ 71 КРЕДИТ 50

— 2000 руб. — выданы деньги под отчет О.И. Гришину;

ДЕБЕТ 10 КРЕДИТ 71

— 2500 руб. — оприходован картридж, купленный подотчетником;

ДЕБЕТ 20 КРЕДИТ 10

— 2500 руб. — списан в производство картридж для принтера;

ДЕБЕТ 71 КРЕДИТ 50

— 500 руб. — выдана О.И. Гришину сумма перерасхода по авансовому отчету.

Обратите внимание

Расходы по авансовому отчету для работодателя считаются оплаченными только после того, как вы окончательно рассчитаетесь с подотчетным сотрудником (п. 2 ст. 346.17 НК РФ).

Если же сумму перерасхода вы возмещаете работнику уже в следующем квартале, для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом. Спишите стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета. А оставшуюся часть — в день, когда вы выплатите причитающуюся сумму работнику. Разумеется, для учета расходов нужно, чтобы имелись подтверждающие их документы и выполнялись прочие необходимые условия (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Ошибка № 4 Вы списали на расходы товар, который еще не поступил

Для кого актуально. Для плательщиков УСН с объектом налогообложения доходы минус расходы. Работник поехал к контрагенту и внес аванс под будущую поставку, потратив деньги, полученные в подотчет. Он должен составить авансовый отчет. Однако документов на покупку у подотчетника еще нет, поскольку товар ему еще не отгружен. Поэтому приложить к авансовому отчету он сможет лишь чек ККТ, квитанцию к приходному кассовому ордеру или иной документ об оплате.

В чем проблема. Вы допустите ошибку, если в налоговой базе при УСН истраченные деньги отразите в качестве расхода на дату утверждения авансового отчета. Ведь полностью затраты еще не подтверждены, подотчетник ничего не купил и не получил, а только внес аванс.

Суть вопроса

Сумму уплаченного работником аванса учитывайте в расходах только после того, как будут получены товары, работы или услуги.

Что предпринять. Учтите расходы в налоговой базе при УСН не на дату утверждения отчета, а позднее. Когда материал будет оприходован, работы или услуги выполнены, а товар получен и затем реализован покупателю (подп. 5 и 23 п. 1 ст. 346.16, подп. 1 и 2 п. 2 ст. 346.17 НК РФ). А у вас на руках будут все необходимые документы.

Подсказки от сайта e.26-2.ru

Если сотрудник купил что-то за свои деньги, это не подотчет

Если работник не получал деньги под отчет, а приобрел имущество для фирмы за свои средства, составлять авансовый отчет будет ошибкой. Ведь аванс сотруднику вы не выдавали. Работник просто напишет заявление, в котором попросит возместить его расходы. И приложит документы, подтверждающие покупку. А образец заявления вы можете найти на сайте электронного журнала «Упрощенка» e.26-2.ru. В поисковой строке раздела «Формы» наберите «заявление на возмещение расходов». И нужный вам документ появится в первой строке поиска. Скачав его себе на компьютер, вы сможете сделать шаблон для работников.

Если руководитель одобрит заявление работника, выдайте ему требуемую сумму. Затем отразите покупку в расходах, если все документы в порядке и выполнены условия для учета (ст. 346.16 и 346.17 НК РФ). И сделайте бухгалтерские проводки. При этом для отражения расчетов с сотрудником используйте бухгалтерский счет 73 «Расчеты с персоналом по прочим операциям». Счет 71 «Расчеты с подотчетными лицами» здесь не подходит, так как эта операция не относится к подотчету.

Пример 2. Учет аванса, уплаченного подотчетником

В.П. Сидоров, работающий в ООО «Василек», 10 августа получил под отчет наличные в сумме 50 000 руб. на покупку товаров для перепродажи. Однако нужных товаров не оказалось на складе поставщика. Поэтому он ничего не купил, а только заказал эти товары, чтобы получить их через две недели. И 12 августа внес предоплату — 10 000 руб. Что будет в учете ООО «Василек»?

17 августа В.П. Сидоров составил авансовый отчет, приложив к нему документ на уплату аванса 10 000 руб. А оставшиеся 40 000 руб. (50 000 руб. – 10 000 руб.) вернул в кассу. Выданные авансы в налоговом учете при УСН не отражаются. Стоимость товаров фирма отразит в расходах после того, как они будут оприходованы, полностью оплачены и реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК РФ).

А в бухгалтерском учете ООО «Василек» надо сделать такие проводки:

ДЕБЕТ 71 КРЕДИТ 50

— 50 000 руб. — выданы деньги под отчет В.П. Сидорову;

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 71

— 10 000 руб. — внесена предоплата за товар за счет подотчетных средств;

ДЕБЕТ 50 КРЕДИТ 71

— 40 000 руб. — получен от В.П. Сидорова остаток подотчетной суммы.

Нюансы, требующие особого внимания

Если из документов, приложенных к авансовому отчету, непонятно, что именно покупал работник, в таком виде отчет лучше не принимать. Попросите подотчетника получить у продавца товарный чек или накладную, где будут перечислены все купленные товары с ценой и количеством.

Подотчетные расходы считаются оплаченными работодателем, если сотрудник не вносил свои личные деньги. А если вносил — сначала нужно возместить ему перерасход и только потом учитывать расходы в налоговой базе при УСН.

Если подотчетник оплатил поставщику будущую поставку, отражать расходы в налоговом учете при УСН на дату утверждения отчета нельзя. Дождитесь, пока материалы, работы или услуги будут получены, а товары — еще и реализованы.

28 сентября эксперты нашего издательства провели интернет-конференцию «Подотчет и наличные расходы». Из заданных вопросов видно, что бухгалтеров интересуют как «вечнозеленые» темы (в частности, отношение налоговиков к выдаче под отчет сверхлимитной выручки), так и специфические (например, составление авансовых отчетов при оплате билетов для командированных с личной карты директора). Предлагаем вашему вниманию ответы на наиболее интересные вопросы участников конференции.

Сверхлимитную выручку можно выдавать под отчет хоть каждый день

Очень часто бывает, что в конце дня, когда инкассация уже прошла, превышен лимит кассы. Банк лимит повышает неохотно. Так как деньги сдать некому, мы выдаем их директору в подотчет, а утром он якобы вносит их обратно. Как налоговики относятся к таким операциям?

: С начала этого года вам не нужно решение банка для увеличения лимита. Теперь лимит вы устанавливаете для себя сами по определенной ЦБ формул Эта формула позволяет установить лимит исходя из самой большой дневной выручки, которая у вас когда-либо была. А в случае ее увеличения — изменять лимит так часто, как это необходимо, — хоть каждый день.

: С начала этого года вам не нужно решение банка для увеличения лимита. Теперь лимит вы устанавливаете для себя сами по определенной ЦБ формул Эта формула позволяет установить лимит исходя из самой большой дневной выручки, которая у вас когда-либо была. А в случае ее увеличения — изменять лимит так часто, как это необходимо, — хоть каждый день.

Относительно выдачи денег под отчет можно сказать следующее: даже если будет очевидно, что вы их выдаете только для того, чтобы не оставлять в кассе и не сдавать в банк наличные сверх лимита, то при правильном оформлении документов проверяющие не смогут предъявить вам никаких претензий. Сумма, которая может быть выдана под отчет, не ограничена, частота выдачи — тоже. Главное, чтобы директор регулярно за деньги отчитывался и получал под отчет новую сумму только после того, как будет оформлен возврат предыдущей. Таким образом, формально все правила будут выполнены.

Если работник тратит свои деньги, а потом получает возмещение от организации — это не подотчет

В организации за подотчетные средства принято отчитываться через 30 дней. Но работнику подотчетные деньги не выдавались, он приобретал материалы за свой счет. В сданном авансовом отчете (например, на 30 сентября) есть чеки не только за текущий месяц (сентябрь), но и более ранних периодов, например за июль.

Какова позиция налоговых органов по поводу того, что работник временно «спонсирует» организацию? Имеем ли мы право принимать чеки более ранних периодов, чем месяц сдачи отчета? Есть ли нормативные документы, регламентирующие максимально возможный срок принятия чека?

: Минфин еще в 2006 г. пояснил: такую ситуацию не следует рассматривать как приобретение организацией материалов у работника, а возмещенную сумму — как выплату работнику дохода, с которого должен быть удержан

Когда работник приобретает материалы за свой счет без специального распоряжения руководства, решение о необходимости этих затрат для компании и, соответственно, об их возмещении работнику должен принимать директор. Если директор решит их возместить, то тем самым одобрит сделку по приобретению материалов от имени компани

Обратите внимание: возмещение расходов — это не выдача денег под отчет. Поэтому установленный для подотчетных денег срок тут не важен. А срок, в течение которого работник может обратиться за возмещением, ничем не ограничен.

Для получения денег работник должен написать заявление о возмещении его затрат и приложить все подтверждающие их документы. Затем директор утвердит заявление и подпишет РКО, по которому кассир и выдаст деньги. Авансовый отчет составлять не обязательно, но, если вам так удобнее, работник может отчитаться, составив именно авансовый отчет.

Работник отчитался за подотчетные деньги позже срока? Матвыгоду считать не надо!

Какова сейчас позиция налоговых органов по вопросу возникновения базы по НДФЛ в виде материальной выгоды, если работник вовремя не отчитывается за выданные ему деньги?

: Если работник отчитался за выданные ему под отчет деньги позже установленного руководителем срока, у организации нет обязанности определять материальную выгоду и исчислять с нее НДФЛ. Ведь случаи, когда у работника появляется доход в виде материальной выгоды, четко сформулированы в ст. 212 НК РФ. И рассматриваемая ситуация там не упомянута. Расценивать же полученные деньги как заемные нет никаких оснований.

С этим согласен и сотрудник ФНС России.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Деньги, которые работник получает под отчет, не признаются выплатой в его пользу, поскольку работник получил их, чтобы оплатить какие-либо расходы в пользу организации. При этом должно быть документально подтверждено целевое расходование подотчетных сумм. Следовательно, полученные под отчет деньги, по которым работник впоследствии отчитался (пусть и с опозданием), не являются объектом налогообложения по НДФЛ. Материальной выгоды здесь не

Сотрудник, купивший билеты для себя и напарника, может отчитаться за двоих

Подотчетное лицо (рядовой сотрудник) приобрело билеты для себя и своего коллеги. Кто должен отчитываться за эти билеты? Как за командировку должен отчитываться сотрудник, для которого приобрели билеты? Какие документы должны быть представлены, если билеты оплачивались по безналу через Интернет с карточки сотрудника?

: Если сотрудник оплатил билет через Интернет, то ни кассового чека, ни документа, подтверждающего оплату картой, у него не будет. Но они и не нужны. При авиаперелете вполне достаточно маршрут/квитанции и посадочного талон При поездке на поезде достаточно приложить к авансовому отчету электронный билет. При покупке билета на сайте РЖД его можно распечатать в любой момент. Эти документы подтверждают факт не только самой поездки, но и оплаты билет

И маршрут/ квитанция, и электронный билет являются документами строгой отчетност

Учитывая это, в вашей ситуации отчитаться за билеты можно так:

- сотруднику, купившему билеты, были выданы деньги в подотчет — он может приложить к своему авансовому отчету оба билета (как свой, так и билет своего коллеги);

- деньги под отчет не выдавались — сотрудник, купивший билет, должен написать заявление на возмещение расходов и приложить к нему билеты.

Подотчетник может и сам отчитаться за билеты, купленные для него директором

У нас директор любит покупать билеты себе и другим командированным работникам, расплачиваясь за них личной карточкой. А потом сам собирает наличные с сотрудников — и каждый за себя отчитывается. Причем до начала командировки денег бухгалтерия никому не выдает. Как составлять авансовые отчеты в этом случае?

: Строго говоря, описанная вами ситуация — не совсем правильная. При направлении работника в командировку организация должна выдать ему аванс на приобретение билетов, оплату гостиницы и так далее. Либо организация может заранее приобрести для работника билеты и оплатить гостиницу, выдав ему на руки только суточные. Это закреплено в Положении об особенностях направления работников в служебные командировк

Если же директор решил из личных денег купить билеты для себя и других командированных, то он должен написать заявление о возмещении ему расходов по всем билетам. И затем получить от организации по расходному кассовому ордеру или по безналу деньги в возмещение расходов.

А у вас получается так, что все сотрудники, направленные в командировку, сами оплатили свои билеты (из личных средств), передав деньги директору. Поэтому в вашем случае:

- из электронного билета (маршрут/ квитанции) видно, чьей банковской картой он оплачен, то работники для подтверждения своих расходов и получения денег от организации должны приложить к заявлению на возмещение расходов по командировке:

- билет;

- расписку директора о том, что он получил от конкретного сотрудника деньги за этот билет.

Как видим, это существенно усложняет документооборот;

- из электронного билета (маршрут/ квитанции) не видно, с чьей банковской карты были списаны деньги, то каждый из работников может приложить к своему заявлению о возмещении расходов только этот билет (маршрут/ квитанцию). И никаких расписок от директора не потребуется.

ВОПРОСЫ НЕДЕЛИ

Правила предоставления услуги «Линии консультаций»

Услуга «Линия консультаций» (далее Услуга ЛК) включает в себя подбор, анализ и предоставление информации, а также нормативных и консультационных материалов, подготовленных экспертом с использованием СПС КонсультантПлюс (далее по тексту систем), по вопросу клиента.

Услуга ЛК предоставляется в рамках действующего договора на сопровождение СПС КонсультантПлюс и носит справочный характер. Окончательное решение по вопросу клиент принимает самостоятельно.

2. С какими вопросами работает ЛК

- Вопросы, ответы на которые есть в системе.

- Вопросы простые, то есть не требующие более 1,5 — 2 часов на поиск ответа.

- Вопросы, возникающие в работе юриста и бухгалтера по следующим тематикам:

— Бухгалтерский учет;

— Налогообложение;

— Гражданское право;

— Корпоративное право;

— Трудовое право;

— Административное право.

3. С какими вопросами не работает ЛК

- Вопросы, где требуется оценить риски, выбрать оптимальный вариант, часто такие вопросы начинаются со слов:

— Как мне лучше поступить;

— Какой вариант выбрать;

— Как снизить налоговые риски;

— Как избежать проблем…

- Вопросы, затрагивающие очень большие деньги.

- Вопросы, при ответе на которые необходима особая квалификация экспертов (например, МСФО, ВЭД, миграционное законодательство, таможенное право, банковская деятельность, сфера госзакупок, бюджетный учет).

- Прогноз позиции контролирующих органов и органов судебной власти в случае разбирательств.

- В рамках услуги ЛК не проводится экспертиза договоров и других документов клиента, не берутся какие-либо первичные документы.

- Эксперты в рамках ЛК не участвуют в переговорах с контрагентами и госорганами, не берутся за ведение споров в суде.

- Эксперты в рамках ЛК не предоставляют: документы, содержащие конфиденциальную информацию, правовые акты, относящиеся к законодательству иностранных государств.

- Эксперты в рамках ЛК не считают налоги, не пишут бухгалтерские проводки с конкретными цифрами.

4. Дает ли ЛК однозначные ответы

Однозначный ответ на вопрос дается только устно.

Письменный ответ ЛК может содержать однозначный ответ, но это не мнение эксперта, а ответ, найденный в системе, и данный в виде близкого изложения текста со ссылкой на источник в системе.

Если однозначного ответа нет, ситуация не урегулирована законодательством и в системе по ней представлено несколько позиций официальных органов, то в ответе клиенту указываются все существующие позиции.

5. Порядок оказания услуги ЛК

Вопросы принимаются в письменной форме.

- Каналы обращения:

— Сайт ООО «Центр Ф1» https://f1consultant.ru/;

— Электронный адрес Горячей линии – GL@cf1.ru;

— Ваш сопровождающий специалист;

— Кнопка в системе «Задать вопрос эксперту»;

— Телефон Горячей линии-34-999-24.

- Время обращения с вопросами: с понедельника по пятницу 9.00 — 18.00.

- Требование к обращению:

— ФИО;

— должность;

— название организации;

— телефон;

— адрес электронной почты.

Срок предоставления ответа: в течение двух рабочих дней, не считая день обращения.

Гарантированный минимум для клиента – две консультации в месяц. Сверх этого – по персональной договоренности с ООО «Центр Ф1».

6. Формат ответа

В рамках услуги ЛК ответ клиенту может даваться как устно, так и письменно.

Письменный ответ предоставляется в формате:

Вопрос клиента + Правовой формулировка запроса + Аннотация + Подборка из системы КонсультантПлюс + Запрос для самостоятельного поиска в системе

где:

Вопрос клиента — запрос в изложении клиента.

Правовая формулировка запроса — перевод запроса клиента на правовой язык

Аннотация — краткий ответ на запрос клиента

Подборка — активные ссылки на материалы системы Консультант Плюс.

Устный ответ озвучивается экспертом по телефону и подкрепляется Подборкой материалов из системы КонсультантПлюс.

7. Заключительные положения

Ответы по ЛК составлены на основе материалов системы КонсультантПлюс и носят исключительно консультационный характер. Ответственность за дальнейшее использование клиентом подготовленного ответа компания ООО «Центр Ф1» не несет.

Добавить комментарий