Оплата праздничных дней

Работа в выходной день согласно ст.72 КЗоТ по соглашению сторон компенсируется в денежной форме или предоставлением другого выходного. Такая работа считается работой в сверх установленных норм.

В соответствии со ст. 2 закона «Об оплате труда», за работу сверх установленных норм, за трудовые успехи и изобретательность и за особые условия труда выплачивается дополнительная заработная плата. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением производственных задач и функций.

Минсоцполитики в письме от 09.12.2014 г. № 922/13/155-14 дает разъяснение о компенсации за работу в праздничные (нерабочие), выходные дни.

Так, оплата труда за работу в выходной и нерабочий день работникам, получающим месячный оклад, производится в размере одинарной часовой или дневной ставки сверх оклада, если работа в выходной, нерабочий день производилась в пределах месячной нормы времени и в размере двойной часовой или дневной ставки сверх оклада, если работа производилась сверх месячной нормы. Оплата в указанном размере производится за часы, фактически отработанные в выходной и нерабочий день. При определении часовой ставки для оплаты отработанных часов в праздничные, нерабочие, выходные дни месячный должностной оклад работника делится на месячную норму продолжительности рабочего времени, утвержденную правилами внутреннего трудового распорядка для данного подразделения (работника).

Для работников, работающих по графику, работа в праздничные и нерабочие (выходные) дни включается в месячную норму рабочего времени, оплата труда производится в соответствии с ст. 107 КЗоТ, а именно — в размере одинарной часовой или дневной ставки сверх оклада, но не может быть заменена другим днем отдыха, поскольку в таком случае работником не будет полностью отработана установленная ему норма рабочего времени.

На предприятиях (учреждениях, организациях), остановка работы на которых невозможна по производственно-техническим условиям или из-за необходимости непрерывного обслуживания населения, выходные дни предоставляются в различные дни недели поочередно каждой группе работников согласно графику сменности (выхода на работу). Компенсация за работу в выходной день производится в том случае, когда работник привлекался к работе непосредственно в свой выходной день, который определен графиком выхода на работу.

За работу в праздничный день не всегда предоставляется другой день отдыха

Как обложить налогом оплату труда в сверхурочное время?

В соответствии с подпунктом 164.2.1 пункта 164.2 статьи 164 Налогового кодекса, доходы в виде заработной платы, начисленные (выплаченные) плательщику налога в соответствии с условиями трудового договора (контракта) включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога.

В частности, подпунктом 168.1.1 пункта 168.1 статьи 168 Налогового кодекса предусмотрено, что налоговый агент, который начисляет (выплачивает, предоставляет) налогооблагаемый доход в пользу плательщика, обязан удерживать налог с суммы такого дохода за его счет.

Расчет налоговых обязательств из налогооблагаемого дохода налогоплательщика, начисленного у источника его выплаты, проводится налоговым агентом (в том числе работодателем, органами Пенсионного фонда Украины).

Следовательно, доходы, начисленные работнику в виде заработной платы и приравненных к ней выплат, в том числе оплата за работу в выходные дни, подлежат обложению налогом с доходов физических лиц и военным сбором.

Cудебные решения по делам в сфере трудового права вы можете найти в системе анализа судебных решений VERDICTUM. Получить тестовый доступ в VERDICTUM можно по .

Оплата работы в праздничные дни 2020 года — это гарантия для трудящихся на получение удвоенных выплат. Но это правило не распространяется на введенные Указом президента нерабочие дни. Разберемся, как оплачивается работа в выходные, праздничные и нерабочие дни.

Как начислять зарплату в апреле в период самоизоляции

Президент России объявил весь апрель нерабочим из-за вспышки эпидемии коронавируса. В связи с этим у бухгалтеров возникает вопрос, как начислять заработную плату за апрель. Владимир Путин в своем обращении к нации четко сказал, что заработная плата за апрель сохраняется.

Вариант №1. Повременная система оплаты труда

Для всех, кто трудится за оклад или за тарифную ставку, заработная плата сохранится в полном объеме, независимо от того, работал ли подчиненный или соблюдал режим самоизоляции дома. Наличие в апреле 2020 года нерабочих дней не является основанием для снижения заработной платы.

Минтруд рекомендовал работодателям ввести новое обозначение для нерабочих дней по самоизоляции в табеле учета рабочего времени. Новое значение следует утвердить отдельным приказом.

Вариант №2. Сдельная оплата труда

Если работников на сдельной оплате труда отправили на самоизоляцию, и весь апрель для них нерабочий, то зарплату придется платить все равно. Таким специалистам полагается вознаграждение, размер и порядок начисления которого определяется локальным актом работодателя.

Вариант №3. Для тех, кто продолжает работать

Если работодатель относится к учреждениям, которым разрешили работать в апреле, то зарплату работников считайте в стандартном порядке. Нерабочие дни — это не выходные и праздники, поэтому за работу в апреле оплата в повышенном размере не положена. Конечно, если сотрудника не привлекают в выходной для него день. Например, в субботу, воскресенье или иной день — выходной по графику.

Вариант №4. Что делать с отпуском

Если у работника совпал отпуск и период самоизоляции, то нерабочие дни в продолжительности отпуска не учитывайте. Отпуска на нерабочие дни не продлеваются. Такие разъяснения дал Минтруд в Письме от 26.03.2020 №14-4/10/П-2696.

Новые правила в оплате праздничных дней

Конституционный суд России опубликовал Решение №17-П от 11.04.2019, которым окончательно утвердил, что нерегулярные выплаты за труд в нестандартных условиях нельзя включать в МРОТ. Что бы это значило? Теперь начисляйте зарплату по-новому. Изменения коснулись работников, получающих зарплату в размере минималки.

Начисляя заработную плату сотруднику, бухгалтер обязан сравнить уровень заработка за отработанный период с МРОТ. За полностью отработанную норму времени на полную ставку работающий получит оплату не меньше минимального размера. В 2020 году минималка равна 12 130 рублей. Если начисления ниже установленного минимума, то сотруднику начисляют доплату до МРОТ.

Как повлияло решение КС РФ на правила расчета зарплаты? Судебные представители решили, что доплаты за работу в нестандартных условиях нельзя учитывать при сравнении заработка с минималкой. То есть при начислении в МРОТ не включайте:

- доплату за работу в праздничные и выходные дни;

- надбавки за труд в ночное время;

- сверхурочный труд.

Теперь споров по вопросу, входит ли оплата праздничных дней в МРОТ, не будет. Решением Конституционного суда России от 11.04.2019 однозначно установлено, что выплаты за работы в праздничные, выходные дни, как и труд в ночное время и сверхурочные часы, нельзя учитывать в МРОТ. Следовательно, такие надбавки должны начисляться сверх минималки.

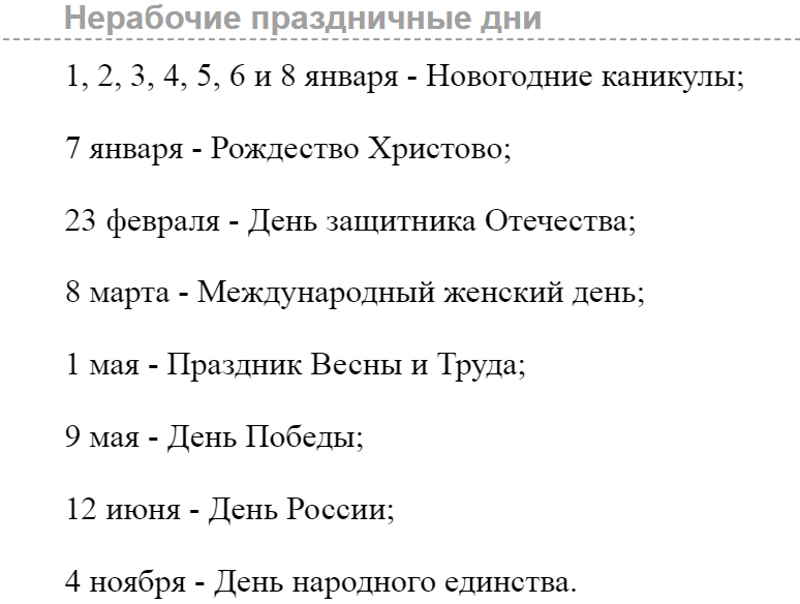

Календарь на 2020 год

Определим, в какие дни двойная оплата в 2020 году полагается всем трудящимся. Это официальные праздники, которые поименованы в ст. 112 ТК РФ:

Если работника привлекли к труду в эти дни, то повышенная надбавка ему гарантирована Трудовым кодексом.

Также полагается увеличенная оплата за работу в выходные дни. Выходными днями считаются те дни, в которые по рабочему графику сотрудник обязан отдыхать. Например, для работающих на пятидневке выходными считаются суббота и воскресенье. Для шестидневной рабочей недели выходной только воскресенье. Для сменного графика выходные устанавливаются в индивидуальном порядке.

Но в любом случае, если сотрудника привлекли к труду в нерабочее время, ему полагается повышенная оплата либо оплата в одинарном размере и дополнительное время отдыха.

Как оформить праздничные доплаты

Привлечь работника к труду в нестандартное время можно, но только при его согласии. Работодатель обязан соблюдать это требование ТК РФ. В противном случае наказаний от ГИТ не избежать.

ВАЖНО! Несовершеннолетних рабочих и беременных женщин нельзя привлекать к дополнительной работе ни при каких обстоятельствах.

Согласие допускается получить разными способами. Например:

- направить уведомление с предложением работать в выходной или праздник;

- запросить с подчиненного заявление произвольной формы о том, что он согласен трудиться в выходной день;

- в структуре приказа предусмотреть отдельные графы для ознакомления работника под подпись.

ВАЖНО! Работники вправе заменить повышенную оплату дополнительным временем отдыха. Например, потребовать отгулы за праздничный труд. Тогда оплата в двойном размере не начисляется. Работу в выходной или праздник оплатят в стандартном режиме и предоставят оплачиваемый отгул. Работодателю на заметку. Получите заявление на предоставление отгула не позднее последнего рабочего дня месяца, в котором работник привлекался к «нестандартному» труду. Если заявление предоставлено позже, то у контролеров из ГИТ возникнут вопросы.

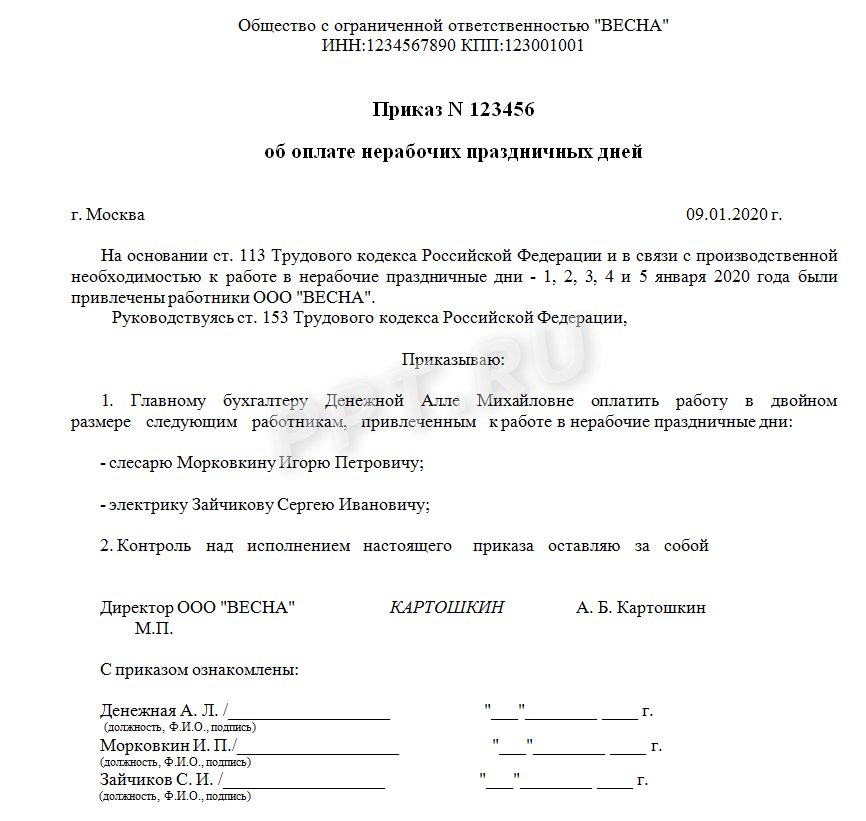

Образец приказа

Как начислять надбавки

Разберемся, как правильно считать оплату в выходной день. Для каждой системы оплаты труда существуют особые правила. Но есть одно правило, единое для всех. Это гарантия дополнительного отдыха. Уточните у подчиненного, желает он получить отгул или двойную надбавку. Если нужен отдых, то начисляйте праздничную выплату в одинарном размере. Если отгулы не нужны, то считайте с учетом рекомендаций:

- сдельщикам — не меньше чем двойная сдельная расценка;

- на часовом тарифе — не менее чем двойной часовой тариф;

- на дневном тарифе — не менее, чем двойной дневной тариф;

- оплата труда в праздничные дни при окладе рассчитывается не менее чем в двойном размере от дневного или часового оклада работника.

ВАЖНО! При начислении надбавок учитывайте не только должностной оклад или тарифную ставку, но и все виды стимулирующих и компенсационных доплат. Например, если работник получает доплату за стаж, то эту выплату тоже включите в расчет.

Пример расчета на окладе

Оклад Морковкина И. П. — 20 000 рублей. Доплата за стаж — 20% от оклада. Стимулирующие — 40% от ДО. В январе его привлекали к работе с 1 по 5 число. В регионе действует районный повышающий коэффициент 15%.

Делаем расчет:

ВАЖНО! С суммы выплаты за труд в праздник удержите НДФЛ и начислите страховые взносы.

Ночные и праздничные: как платить

Как быть, если подчиненному пришлось работать в праздник или выходной, да еще и в ночное время. Оплата ночных часов в праздничные дни осуществляется в следующем порядке:

- начислите доплату за праздничный труд;

- рассчитайте набавку за ночные часы;

- сложите полученные выплаты.

Следовательно, трудящимся полагается сразу два вида надбавок. Если работодатель не выплачивает одну из таких доплат, то он нарушает положения ТК РФ. За это предусмотрена административная ответственность по ст. 5.27 КоАП РФ.

Подробнее о ВЫПЛАТАХ ПЕРСОНАЛУ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Чернов С. А., эксперт журнала

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 9/2019

Все знают, что оплата труда в выходной или нерабочий праздничный день оплачивается в повышенном размере. Однако на практике у бухгалтеров часто возникают вопросы.

Порядок оплаты труда в выходные и праздники сдельщикам.

Оплата труда в выходные и праздники сдельщикам рассчитывается по следующей формуле:

|

Оплата труда в выходные и праздники |

= |

Сдельная расценка |

х |

х |

Количество произведенной продукции |

Если в учреждении применяется сдельно-премиальная система оплаты труда, суммы премий рекомендуется также учесть при расчете компенсации за работу в выходной или праздничный день (Постановление КС РФ от 28.06.2018 № 26-П).

Порядок оплаты труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам

Оплата труда в выходные и праздники работникам, труд которых оплачивается по часовым тарифным ставкам, рассчитывается так:

|

Оплата труда в выходные и праздники |

= |

Размер часовой тарифной ставки работника |

х |

Количество часов, отработанных в выходной или праздник |

х |

Если помимо часовой тарифной ставки работнику осуществляются компенсационные и (или) стимулирующие выплаты, их нужно учесть при расчете компенсации за работу в выходной или праздник.

Порядок оплаты труда в выходные и праздники работникам, получающим оклад.

Порядок оплаты труда в выходные и праздники работникам, получающим оклад, зависит от того, проводилась ли работа в выходной или праздник в пределах или сверх месячной нормы рабочего времени.

В первом случае (если работа осуществлялась в пределах нормы рабочего времени) работнику выплачиваются оклад и дополнительно одинарная дневная (часовая) ставка.

К сведению:

Поясним, когда разумнее применять дневную, а когда – часовую ставку. Если сотрудник работает по графику пятидневной (шестидневной) рабочей недели и в месяце, за который осуществляется расчет, не было сокращенных (предпраздничных) рабочих дней, при расчете зарплаты можно применять показатель «дневная ставка». Для определения размера дневной ставки нужно разделить размер оклада (если установлены стимулирующие и компенсационные выплаты, то с их учетом) на количество рабочих дней по графику пятидневной (шестидневной) рабочей недели.

Если сотрудник работает по иному графику (например, рабочая смена – более восьми часов) и (или) в месяце, за который рассчитывается заработная плата, есть сокращенные (предпраздничные) дни, при расчете разумнее применять показатель «часовая ставка». Для этого размер оклада (плюс стимулирующие и компенсационные выплаты) делится на норму часов по производственному календарю.

Пример 1

Работнику установлены 40-часовая рабочая неделя и сменный режим работы. Его оклад составляет 50 000 руб. 4 ноября 2019 года он работает согласно графику 8 часов в пределах нормы рабочего времени.

Работу в выходной день следует оплатить в повышенном размере. В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере одинарной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно, в ноябре работник получит заработную плату в размере 52 500 руб.

(50 000 руб. + (312,5 руб. х 8 ч)).

Во втором случае (если работа осуществлялась сверх нормы рабочего времени) работнику помимо оклада выплачивается двойная дневная или часовая ставки (часть оклада за день или час работы). Формулы для расчета следующие:

|

Оплата труда в выходные и праздники |

= |

Дневная ставка |

х |

|

Оплата труда в выходные и праздники |

= |

Часовая ставка |

х |

Количество отработанных часов |

х |

Пример 2

Работнику установлена 40-часовая рабочая неделя с выходными в субботу и воскресенье. Его оклад составляет 50 000 руб. 4 ноября 2019 года он был привлечен к работе сверх нормы рабочего времени.

В данном случае работнику выплачивается оклад и дополнительно оплачивается работа в выходной день в размере двойной часовой ставки.

Часовая ставка составит 312,5 руб. (50 000 руб. / 160 ч (норма часов по графику пятидневной рабочей недели в ноябре)). Соответственно, в ноябре работник получит заработную плату в размере 55 000 руб.

(50 000 руб. + (312,5 руб. х 8 ч х 2)).

Порядок оплаты труда в выходные и праздники работникам с суммированным учетом рабочего времени.

Оплата труда работников, которым установлен суммированный учет рабочего времени, производится также в повышенном размере в порядке, установленном ст. 153 ТК РФ. При этом бухгалтер должен знать некоторые особенности.

Дело в том, что у таких работников учетный период может быть больше одного месяца (квартал, полугодие, иной период). Возникает вопрос о том, в какой момент рассчитывать и оплачивать работу в выходные: по итогам месяца или учетного периода. Правильным является первый вариант. По итогам учетного периода рассчитываются только сверхурочные часы.

Итак, у работника, получающего оклад, с суммированным учетом рабочего времени порядок расчета заработной платы зависит от того, вошла ли работа в праздник (выходной) в месячную норму рабочего времени. Для этого по окончании месяца нужно сравнить месячную норму рабочего времени по производственному календарю со временем, которое сотрудник отработал за месяц. Если рабочее время работника не превысило установленную норму, значит, работа в выходной день осуществлялась в пределах нормы рабочего времени, а если превысило – сверх нормы рабочего времени. Если он работал в пределах нормы, дополнительно к окладу выплачивается одинарная часовая ставка, сверх нормы – двойная часовая ставка. Нередко на практике при суммированном учете рабочего времени часов работы по графику бывает меньше нормы по производственному календарю. Поэтому если сотрудник работал сверх графика в праздничный день или в свой выходной, то возможно, что часть такой смены укладывается в норму, а часть – выходит за ее пределы. Соответственно, и оплате эта смена подлежит частично в одинарном размере сверх оклада, а частично – в двойном.

Обратите внимание, что позже, по итогам учетного периода, работа в праздники не учитывается при подсчете сверхурочных часов, поскольку она уже была оплачена в повышенном размере.

Пример 3

Сотруднику, работающему по графику сутки через трое с 08:00 до 08:00, установлен оклад в размере 50 000 руб. Правилами внутреннего трудового распорядка предусмотрены обеденные перерывы с 12:00 до 12:30 и с 18:00 до 18:30 (рабочее время в сутки – 23 часа). В ноябре 2019 года по графику работник должен работать 2, 6, 10, 14, 18, 22, 26, 30 ноября. По производственной необходимости его привлекли к работе 4 ноября. Учетный период – квартал.

В ноябре 2019 года норма часов по производственному календарю при 40-часовой рабочей неделе – 160 часов. Работник в ноябре отработал по графику 176 часов (23 ч х 7 дн. + 15 ч (смена, переходящая с 30 ноября на 1 декабря)). Соответственно, работа в выходной (4 ноября) осуществлена сверх нормы рабочего времени и должна оплачиваться по двойной часовой ставке.

Позже, по итогам учетного периода, при расчете сверхурочных часов часы работы 04.11.2019 не учитываются, поскольку они уже были оплачены в двойном размере.

* * *

Порядок расчета заработной платы за работу в выходной или нерабочий праздничный день различается в зависимости от установленной в учреждении системы оплаты труда и вида выбранной работником компенсации (повышенная оплата или отгул). В данной статье рассмотрен алгоритм расчета зарплаты в случае, когда работник выбрал в качестве компенсации повышенную оплату. В следующем номере речь пойдет о правилах оплаты работы в выходной (праздник), если работник выбрал отгул.

Утвержден Постановлением Правительства РФ от 28.04.2007 № 252.

О том, почему в месяце, в котором были сокращенные рабочие дни, разумнее рассчитывать заработную плату исходя из нормы часов, читайте в консультации М. С. Звягинцевой «Порядок расчета зарплаты за неполный рабочий месяц».

За работу в выходные дни, объявленные нерабочими государственные праздники и праздничные дни согласно Трудовому кодексу работнику начисляются:

— заработная плата, рассчитанная исходя из месячного тарифного оклада, за фактически отработанное время <*>;

— премии, надбавки, другие выплаты стимулирующего и компенсирующего характера, предусмотренные системой оплаты труда <*>;

— доплата в размере не ниже часовой тарифной ставки за каждый час работы <*>.

Наниматель устанавливает в трудовом договоре и (или) локальном правовом акте (ЛПА):

— конкретный размер доплаты, но не ниже предусмотренного законодательством <*>;

— порядок определения часовых тарифных ставок (тарифных окладов) (исходя из среднемесячной нормы рабочего времени или нормы рабочего времени соответствующего месяца);

— размер месячного тарифного оклада (тарифной ставки) (с учетом различных повышений, в том числе повышения по контракту, или без их учета), исходя из которого будет рассчитываться такая доплата.

Внимание!

За выход на работу в выходные дни взамен доплаты с согласия работника может предоставляться неоплачиваемый день отдыха <*>. Если работа в государственные праздники и праздничные дни выполнялась сверх месячной нормы рабочего времени, работнику по его желанию помимо доплаты предоставляется неоплачиваемый день отдыха <*>.

Целесообразно применять расчет часовой тарифной ставки исходя из месячного тарифного оклада и среднемесячной нормы рабочего времени с учетом устанавливаемой ежегодно расчетной нормы рабочего времени.

Доплата за работу в выходные и праздничные дни в этом случае рассчитывается по формуле:

Пример. Расчет оплаты труда за отработанный выходной день работнику на окладе

Работнику установлена пятидневная 40-часовая рабочая неделя.

В текущем месяце работник с его согласия привлекается к работе в выходной день. Доплата за работу в этот день установлена в размере часовой тарифной ставки.

Месячный оклад работника (с учетом повышения по контракту — 10%) установлен в размере 500 руб. Премия системой оплаты труда не предусмотрена.

В выходной день работник отработал 8 часов.

В ЛПА нанимателя определено, что расчет часовой тарифной ставки производится исходя из среднемесячной расчетной нормы рабочего времени, а при расчете доплаты используется месячный оклад с учетом повышений.

Среднемесячная расчетная норма рабочего времени в 2020 году равна 169,33 часов (2032 ч. / 12 мес., где 2032 часов — расчетная норма рабочего времени на 2020 год для пятидневной 40-часовой рабочей недели <*>).

Норма рабочего времени текущего месяца составляет 160 часов.

За работу в выходной день работнику начислены:

— зарплата по тарифу — 25 руб. (500 руб. / 160 ч x 8 ч);

— доплата за работу в выходной день — 23,62 руб. (500 руб. / 169,33 ч x 8 ч).

Оплата труда за работу в выходной день составила 48,62 руб. (25 руб. + 23,62 руб.).

Вместе с тем организация вправе установить и закрепить в ЛПА иной порядок определения часовой тарифной ставки, например, исходя из месячного тарифного оклада и нормы рабочего времени (в часах) соответствующего месяца.

Оплата труда за работу в выходные и праздничные дни:

— признается объектом налогообложения подоходным налогом <*>;

— является объектом для начисления страховых взносов в ФСЗН и Белгосстрах <*>;

— в бухгалтерском учете учитывается в расходах на оплату труда, которые в зависимости от осуществляемой деятельности и трудовых функций работников включаются в себестоимость продукции (работ, услуг), управленческие расходы или расходы на реализацию <*> и отражаются соответственно на счетах учета затрат на производство или расходов на реализацию <*>:

В налоговом учете оплата труда за работу в выходные и праздничные дни в общем случае включается в состав затрат по производству и реализации <*>. При этом доплата за работу в выходные и праздничные дни <*>:

— в пределах законодательно установленного минимального размера, учитывается при налогообложении в затратах по производству и реализации;

— в сумме, превышающей законодательно установленный минимальный размер, включается в прочие нормируемые затраты и будет учитываться при налогообложении по совокупности с иными прочими нормируемыми затратами в пределах норматива 1% от выручки и доходов от аренды.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

- Поставить закладку

- Посмотреть закладки

А. Курасова, специалист по вопросам труда и заработной платы, к.э.н.

КАК ПРОИЗВЕСТИ ОПЛАТУ ПРАЗДНИЧНЫХ ДНЕЙ ПРИ СМЕННОМ ГРАФИКЕ?

Как произвести оплату праздничных дней при сменном графике. Например 6 июля 2013 года считается праздничным днем.

1. Работник заступивший на смену 5 июля при 12 часовом рабочем дне с 20.00-до 8.00 — оплачиваются ли ему 8 часов ночных как праздничные?

2. Работник заступивший в смену 6 июля 2013 года. с 8,00-до 20,00-в двойном размере производится оплат .с 20.00-до 8.00- будет оплачиваться как в двойном размере и также будет производится оплата ночных часов? или только 4 дневных часа в двойном размере?

3. Если все таки оплата праздничных производится с ночь на 5 июля 2013 и день 6 июля 2013 года, то как табулируется и производится оплата с ночь на 31 декабря и 1 января?

Праздничные дни в Республике Казахстан устанавливаются Законом РК «О праздничных днях». Их всего 14 дней в году. Оплата работы в праздничные и выходные дни производится (ст. 128 Трудового кодекса РК) не ниже чем в двойном размере и это для всех организаций независимо от режимов работы работников, соответственно и при сменной работе.

Оплата в указанном размере производится всем работникам за часы, фактически отработанные в праздничный или выходной день. В случаях, если на праздничный день приходится часть рабочей смены, то в двойном размере оплачиваются часы, фактически отработанные в праздничный день. На практике часто возникают случаи, когда работа в праздничный день совпадает с работой в ночные часы. В этом случае оплата производится и за часы работы в праздничные и выходные дни и за ночное время, без исключения. Если ночная смена приходится на праздничный день, то оплата производится следующим образом: часы работы в смену, приходящиеся на ночное время (с 22 часов вечера до 6 часов утра), оплачиваются в полуторном размере часовой тарифной ставки (оклада). При этом часть рабочей смены, приходящая на праздничный день, дополнительно оплачивается в одинарном размере часовой тарифной ставки (оклада).Поэтому, ( вопрос 1) если работник заступивший на смену 5 июля ( 6 июля Праздник — День Астаны) при 12 часовом рабочем дне с 20.00-до 8.00 — 8 часов за 6 оплачиваются ему в двойном размере. Ночные в эту ночь оплачиваются 2 часа 5 июля и 6 часов 6 июля. Тут главное точно и правильно протабелировать работу сотрудника.

Ответ на вопрос 2. Работник заступивший в смену 6 июля 2013 года. с 8,00-до 20,00-в двойном размере производится оплата с 20.00-до 24.00 за 6 июля и еще плюс 2 часа ночные в полуторном размере.

Ответ на вопрос 3. Я ответила в ответе 2 как производится оплата праздничной ночи с 5 июля 2013 на день 6 июля 2013 года и весь день 6 июля. Также табелируется и производится оплата за работу в ночь с 31 декабря на 1 января. То есть, при 12 часовом рабочем дне с 20.00-до 8.00 — 8 часов за 1 января оплачиваются ему в двойном размере. Ночные в эту ночь оплачиваются за 2 часа, которые отработаны 31 декабря и 6 часов за 1 января.

Добавить комментарий