Оплата штрафа ПФР платежка

Поле 101 «Статус составителя» платежного поручения

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2019 году его оформляют с учетом некоторых изменений.

{kind=link}

В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Ещё коды

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

- «02» – статус составителя налогового агента;

- «13» – обычное физлицо.

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Многие компании и предприниматели успели столкнуться с тем, что при «опоздании» срока сдачи отчета СЗВ-М можно получить штраф. И размер штрафа не маленький – 500 рублей в расчете на каждого сотрудника. Как правильно сделать платежное поручение на оплату штрафа?

Для начала давайте разберемся, как сотрудник Пенсионного фонда рассчитает вам сумму штрафа. Например, у компании «Весна» 15 работников и на них организация ежемесячно подает отчет по форме СЗВ-М. Но за январь 2018 года срок был пропущен и ПФР насчитал сумму штрафа в размере 7500 рублей.

Как получилась такая сумма 7500 рублей? Если за каждого сотрудника получается штраф 500 рублей, то при умножении на количество работников мы получаем 7500 рублей. В нашем примере в компании трудится 15 человек.

При оплате штрафа самое главное – это указание верного КБК (кода бюджетной классификации). Если предприниматель или ООО допустят ошибку в КБК, то штраф «уйдет» в другое место и придется «искать» платеж.

Само платежное поручение похоже на те, что мы ранее платили взносы в Пенсионный фонд. Я, когда оплачивала такой штраф, брала за основу «налоговую» платежку и в ней меняла реквизиты Фонда и указывала нужный КБК.

Посмотрите на рисунок, на котором я отметила все реквизиты, которые должны быть при оплате штрафа.

Образец платежного документа на оплату штрафа в ПФР

Образец платежного документа на оплату штрафа в ПФР

Удачи вам на работе!

(На рисунке показано, как можно подписаться),

Налоговые новости

Налоговые новости

Статьи по онлайн-кассам (подборка материала)

Политика конфиденциальности

Вы не вовремя сдали налоговую декларацию? Или забыли уплатить налог? Налоговая инспекция прислала требование об уплате пени и штрафов? Мы поможем вам составить платежное поручение на оплату пеней и штрафов в налоговую инспекцию или внебюджетный фонд.

Штрафы и пени по налогам и сборам

Штраф и пени уплачиваются по реквизитам налоговой инспекции, туда же, куда вы платите налоги. Очередность платежа та же самая, что и при уплате налогов – 5-я.

Если получено требование на уплату штрафа или пени, оно может содержать УИН (уникальный идентификатор начислений), его надо указать в поле «Код». Если требования с УИН нет, то в этом поле ставится 0.

ОКТМО указывается обычный, как и при уплате налогов. В поле 106 выбирается основание платежа: при наличии требования от налогового органа ставится ТР, если требования нет, то ставится ЗД. Номер и дата требования указывается в полях 108-109 платежного поручения, при отсутствии требования, в полях проставляются нули. В поле 107 «Показатель налогового периода» ставится срок уплаты, указанный в требовании. Если требования нет, то в этом поле так же ставится 0.

📌 Реклама Отключить

КБК, если он не указан в требовании, надо искать самостоятельно. Имейте ввиду, что берется КБК не того периода, за который вы платите штраф или пени, а КБК того года, в котором вы это оплачиваете. Т.е. при уплате штрафов и пеней в 2015 году надо брать КБК из списка кодов на 2015 год.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.

КБК по пеням и штрафам согласно Налоговому кодексу

* Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) — КБК налога, по которому нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2100 (пени) или 3000 (штраф).

Пример:КБК транспортного налога 182 1 06 04011 02 1000 110, пени по этому налогу уплачиваются на КБК 182 1 06 04011 02 2100 110, а штраф на КБК 182 1 06 04011 02 3000 110

📌 Реклама Отключить

* Штрафы за непредставление налоговой декларации в установленный срок (статья 119 НК) – КБК указываются по такому же принципу, как и при пенях за несвоевременную уплату налога. Т.е. берется КБК налога, по которому подается декларация и в 14-17 разряде ставится 3000.

Пример: КБК по НДС 182 1 04 01000 01 1000 110, штраф за несвоевременную подачу декларации по НДС уплачивается на КБК 182 1 04 01000 01 3000 110

* Штраф за непредставление справок 2-НДФЛ, сведений о среднесписочной численности, а также иных документов и (или) иных сведений (статьи 119.2, 129.1 и пункт 1 статьи 126 НК) – КБК 182 1 16 03010 01 6000 140

* Штраф за несоблюдение порядка представления налоговой декларации (расчета) в электронной форме (статья 119.1 НК) — КБК 182 1 16 03010 01 6000 140

КБК по штрафам согласно КоАП

* Штрафы за административные правонарушения в области налогов и сборов, предусмотренные КоАП — 182 1 16 03030 01 6000 140

📌 Реклама Отключить

* Штрафы за нарушение законодательства о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт -182 1 16 06000 01 6000 140

* Штрафы за нарушение порядка работы с денежной наличностью, ведения кассовых операций и невыполнение обязанностей по контролю за соблюдением правил ведения кассовых операций 182 1 16 31000 01 6000 140

Образец заполнения платежного поручения на уплату штрафа за налоговое правонарушение при наличии требования и УИН

?

Образец заполнения платежного поручения на уплату пеней при отсутствии требования и УИН

Штрафы и пени по взносам во внебюджетные фонды

Принцип заполнения платежного поручения такой же, как и по налоговым штрафам и пеням. Однако есть различия. Так же, как и при уплате взносов, поля 106-109 не заполняются. Даже если есть требование от фонда, номера и даты его в поручении не указываются. Но если есть УИН, то в поле «Код» его надо указать. 📌 Реклама Отключить

Фонд социального страхования выставляет штрафы по двум федеральным законам, так же, как и Пенсионный фонд. Кроме этого, оба фонда могут оштрафовать должностных лиц организации по ст.15.33 КоАП.

Штрафы и пени по страховым пенсионным взносам

* Пени (статья 25 закона 212-ФЗ) за несвоевременную уплату и штрафы за неуплату взносов (статья 47 закона 212-ФЗ) — КБК взносов, по которым нарушен срок уплаты, но в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносов на выплату страховой части трудовой пенсии — 392 1 02 02010 06 1000 160, пени за несвоевременную уплату следует платить на КБК 392 1 02 02010 06 2000160, а штраф за неуплату на КБК 392 1 02 02010 06 3000 160

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета Пенсионного фонда РФ (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20010 06 6000 140;

📌 Реклама Отключить

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФФОМС (за исключением ст.48-51 закона 212-ФЗ) — 392 1 16 20030 08 6000 140;

* Штрафы в соответствии со статьями 48 — 51 Федерального закона 212-ФЗ — 392 1 16 20050 01 6000 140.

Штрафы и пени по страховым взносам в ФСС

* Пени за несвоевременную уплату и штрафы за неуплату взносов — КБК взносов, по которым нарушен срок уплаты, в 14-17 разряде КБК вместо 1000 указывается 2000 (пени) или 3000 (штраф).

Пример: КБК страховых взносовна обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 393 1 02 02050 07 1000 160, пени уплачиваются на КБК 393 1 02 02050 07 2000 160, 393 1 02 02050 07 3000 160.

* Штрафы за нарушение законодательства РФ о государственных внебюджетных фондах и о конкретных видах обязательного социального страхования, бюджетного законодательства в части бюджета ФСС — 393 1 16 20020 07 6000 140

📌 Реклама Отключить

Образец заполнения платежного поручения на уплату штрафа в ПФ

Пункт 2 статьи 855 Гражданского кодекса

Пункт 2 статьи 855 Гражданского кодекса

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

Федеральный закон от 24.07.2009 N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»; Федеральный закон от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»

Реквизиты и статус плательщика при уплате штрафа в пфр в 2020 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Реквизиты и статус плательщика при уплате штрафа в пфр в 2020 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бухгалтер обязан без ошибок заполнить поле 101 для верного зачисления денег. Со 2 октября 2020 года действуют новые требования, о которых вы сможете узнать из статьи.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Статус Плательщика При Уплате Штрафа В Пфр В 2020 Году

Статус плательщика в платежном поручении — это обязательный реквизит, который должны указать как компания, так и индивидуальный предприниматель. Рассмотрим, статус составителей платежки, указываемые при оплате налогов и взносов в 2020 году.

Статус плательщика в платежных поручениях в 2020 году — поле 101

ИП может перечислять страховые взносы как за себя, так и за своих сотрудников. Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами – индивидуальный предприниматель).

Какой код следует прописать в поле 101 при перечислении НДФЛ? Использовать статус 01, указывающий на плательщика — юридическое лицо, неверно. В этом случае при перечислении денежных средств налоговыми агентами за своих работников необходимо проставить 02. Уплачивающие налог на доходы предприниматели используют значение кода 09. Перечисляющие НДФЛ нотариусы ― код 10, адвокаты ― код 11. Прочие физические лица, которые уплачивают налог, образовавшийся в результате оказания разовых услуг, проставляют в поле статуса код 13.

Поле 101 отведено для закодированного 2-значного обозначения статуса плательщика — отправителя денежных средств. Им может выступать организация, индивидуальный предприниматель, адвокат, глава крестьянского хозяйства, иное физическое лицо. Также заполненное поле призвано обозначать налогового агента, участника внешнеэкономических операций.

Варианты заполнения поля 101

Самой распространенной ошибкой в использовании статуса плательщика можно считать перечисление НДФЛ за наемных работников с указанием в поле 101 кода 01 — как организации. Это неверно, так как в данном случае субъект выступает в качестве налогового агента. Правильным будет статус плательщика с кодом 02. То же самое касается и случаев перечисления НДС при аренде за муниципальные учреждения, когда организация выступает в качестве налогового агента.

2) при уплате взносов за работников в ФСС на травматизм нужен код 08. А вот для взносов за работников в ФНС на пенсионное, медицинское и социальное страхование применяется общий код 09. Значение 09 применяется и для перечисления взносов ИП на личное страхование (письмо ФНС России от 15.02.2017 № ЗН-3-1/978).

Закон не запрещает, если погашать за вас суммы по налогам (взносам) (кроме НДФЛ) будет другое лицо (ст. 45 НК РФ, письмо Минфина России от 04.04.2017 № 03-04-06/19952). Это может быть уполномоченный представитель, законный представитель или иной субъект. Например, любой ваш контрагент, учредитель и даже сотрудник – скажем, бухгалтер. Тогда в поле 101 указывается статус того, за кого перечисляется платеж (абз. 29 приложения 5 к приказу Минфина России от 12.11.2013 № 107н).

Статус плательщика 2020 для ИП

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

Актуальная форма платежного поручения утверждена в Положении Банка России № 383-П от 19.06.12 г. (Приложения 2, 3). Все плательщики обязаны использовать унифицированный бланк – внесение изменений в реквизиты не допускается.

Ведь у организации было достаточно времени, чтобы подготовить и сдать СЗВ-М в срок (постановление Тринадцатого арбитражного апелляционного суда от 19.04.2020 № А56-70942/2016). Другие штрафы за несдачу СЗВ-М в 2020 году Штраф за несдачу СЗВ-М в электронном виде. Если компания сдает сведения на 25 и более лиц, то отчет должен быть в электронном виде (п.

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13. В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей. Когда надо оформить платежное поручение на штраф по решению ИФНС 2020 года, следует помнить, что в КБК цифры с 14-й по 17-ю будут – 3000. Кроме того: В основном это все особенности уплаты штрафа в ИФНС платежным поручением в 2020 году.

Статус налогоплательщика в платежном поручении представляет собой двузначный код от 01 до 26. Его указывают в 101 поле документа. Если укажете неправильный код, казначейство отнесет перечисленную сумму в невыясненные платежи. Придется уточнить платеж.

В связи с передачей страховых взносов под контроль налоговых органов разъяснения о статусе в платежках таковы: Приказом Минфина России от 05.04.2020 № 58н со 02.10.2020 обновлены 2 статуса плательщика: О нюансах заполнения полей платежного поручения расскажут статьи: То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление: Физлицам рекомендуется фиксировать статус: У юрлиц статус может быть таким: Соответствующие сведения должны указываться в реквизите 101 платежного поручения.

Статус плательщика в 2020 году при уплате страховых взносов

Данный код должны применять все категории плательщиков при уплате штрафов за нарушение законодательства о внебюджетных фондах. Образец платежного поручения для уплаты штрафа по СЗВ-М в 2020 году У компаний есть шанс отбиться от огромных штрафов СЗВ-М. Это показывает судебная практика.

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

Статус плательщика в платежном поручении — это обязательный реквизит, который должны указать как компания, так и индивидуальный предприниматель. Рассмотрим, статус составителей платежки, указываемые при оплате налогов и взносов в 2020 году.

Статус составителя по штрафу в пфр в платежном поручении 2020

От корректности заполнения бланка зависит правильность направления денежных средств. Так, если будет указан неверный статус плательщика при уплате налога, то деньги могут быть отнесены казначейством к группе невыясненных поступлений.

Меню Внимание. Данный сайт не является официальным источником информации.При распечатывании и оплате квитанции проверяйте правильность заполнения реквизитов из официальных источников. Получатель платежа: УФК по Московской области (ГУ- Отделение Пенсионного фонда РФ по г.Москве и Моск.обл.) ИНН: 7703363868 КПП: 770301001 № счета: 40101810845250010102 в банке: ГУ Банк России по ЦФО БИК: 044525000 КБК: 39211620010066000140 ОКТMО: 46656101 Штраф за несвоевременную сдачу отчета СЗВ-М рег.№ 060-051-014447 Отделение ПФР по г.

Все коды статусов плательщика на 2020 год в одной таблице

В платежках на уплату страховых взносов с 2017 года с учетом изменений заполняются 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Реквизит платежки, как статус ее составителя обязателен только в случае оформления расчетных документов на платежи в бюджет. Это могут быть налоги, взносы, пени и штрафы по ним, госпошлина и т. п.

Налоговая инспекция может налагать штрафы как по Налоговому кодексу, так и по Кодексу об административных правонарушениях (КоАП). Принцип заполнения платежного поручения при этом один, разные только КБК.КБК по пеням и штрафам согласно Налоговому кодексу * Пени (статья 75 НК) за несвоевременную уплату и штрафы за неуплату налога (статья 122 НК) — КБК налога, по которому

Таблица 1. Статус плательщика пенсионного страхового взноса (поле 101): Код поля 101 Плательщик страховых взносов 01 Юридическое лицо 09 Индивидуальный предприниматель 10 Нотариус, занимающийся частной практикой 11 Адвокат, учредивший адвокатский кабинет 12 Глава крестьянского (фермерского) хозяйства 13 Физическое лицо Таблица 2.

В два счета: как составить платежное поручение на оплату пеней и штрафов

Заполнение основных реквизитов поручения № поля Наименование реквизита реквизита 101 Статус плательщика 08 18 Вид операции 01 21 Очередность платежа 5 22 Код 0 104 Код бюджетной классификации (КБК) 39210202010061000160 105 ОКТМО Код ОКТМО муниципального образования, в котором расположено УПФР, куда вы сдаете РСВ-1 106 Основание платежа 0 107 Отчетный период 0 108 Номер документа 0 109 Дата документа 0 110 Тип платежа 0 (с 28 марта 2016 г.

Какой код статуса ставят ИП. Налогоплательщики — индивидуальные предприниматели ставят в поле 101 код «09» (прил. 5 к приказу Минфина России от 12.11.13 № 107н), например при уплате минимального налога на УСН. При таком статусе обязательно должен быть заполнен ИНН или УИН.

Какой код статуса ставят организации. Если организация является налогоплательщиком, в поле 101 «Статус плательщика» организация ставят код «01». Если организация перечисляет налог как налоговый агент, надо ставить код «02».

Статус плательщика — обязательный реквизит платежного поручения, состоящий из двух цифр и идентифицирующий объект, который перечисляет платеж. Статус указывают в поле 101 платежки. Таблицу с кодами статусов смотрите ниже.

Как заполнить платежное поручение на штрафы (нюансы)?

Узнать, как правильно заполнить платежку на уплату штрафа, можно из нашей видеоинструкции:

Правила оформления платежного поручения для уплаты штрафа

Образец заполнения платежного поручения в налоговую в 2019–2020 годах

Как оформить платежку на уплату штрафа по взносам

Итоги

Правила оформления платежного поручения для уплаты штрафа

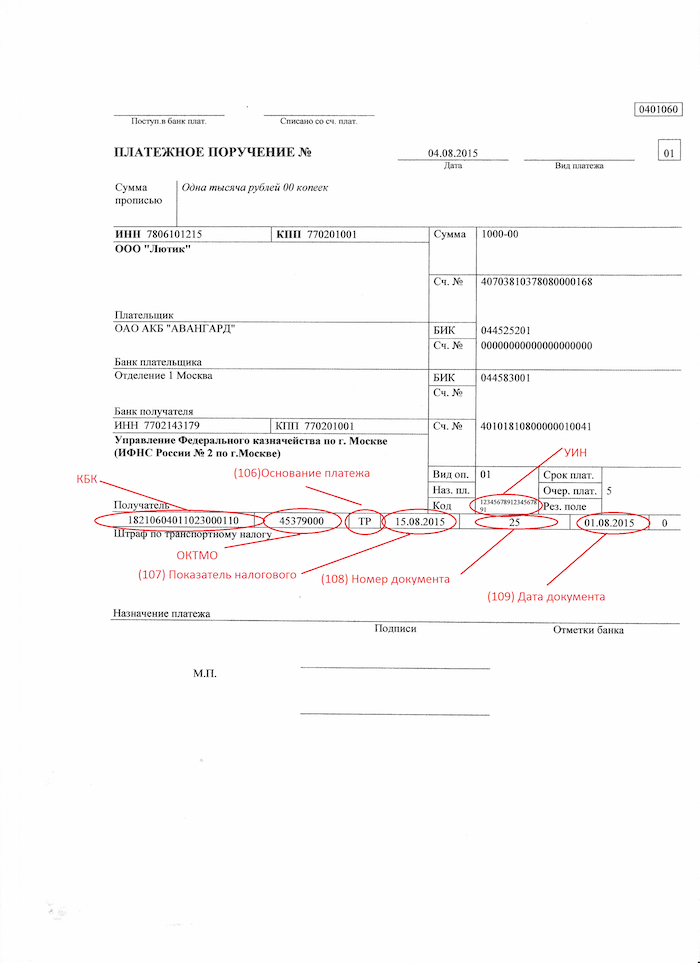

Основным нормативным документом, определяющим порядок заполнения платежек, является приказ Минфина РФ от 12.11.2013 № 107н (приложение 2). Остановимся на основных моментах.

- В реквизите 104 указывается КБК (20-значный код бюджетной классификации), который можно узнать из перечня, утвержденного Минфином на соответствующи год. Следует учесть, что, согласно абз. 7 п. 4 разд. II этого же приказа, для штрафов используется код подвида доходов 3000 (14–17 цифры кода).

Например, КБК:

- по штрафу, связанному с налогом на прибыль, зачисляемому в федеральный бюджет:

182 1 01 01011 01 3000 110; - штрафу, связанному с налогом на прибыль, зачисляемому в региональный бюджет:

182 1 01 01012 02 3000 110; - штрафу, связанному с НДФЛ: 182 1 01 02010 01 3000 110.

КБК для уплаты штрафов по всем видам налогов смотрите в Готовом решении от КонсультантПлюс.

Помните, что КБК по недоимке, пеням и штрафам по одному и тому же налогу разные, значит, нужно оформлять отдельные платежки для их оплаты.

С размерами штрафов можно ознакомиться в статье «Ответственность за налоговые правонарушения: основания и размер санкций».

- В реквизите 105 заполняется ОКТМО — код территории муниципального образования, на которой собираются средства от уплаты штрафов.

- Реквизит 106 — значение основания платежа — 2 буквы. В случае уплаты штрафа используются буквы ТР (что означает требование, когда налоговая выставила этот документ по ст. 69, 101.3 НК РФ).

- Реквизит 107 (налоговый период) имеет значение 0.

- В реквизите 108 указывается номер требования, символ № ставить не нужно.

- Показатель 109 содержит дату документа, номер которого отражен в реквизите 108, в формате «ДД.ММ.ГГГГ».

- Реквизит 110 с 01.01.2015 не заполняется (это связано с тем, что п. 11 приказа № 107н был отменен приказом Минфина № 126н от 30.10.2014).

- В реквизите «Код» указывается уникальный идентификатор начисления (УИН); он должен содержаться в требовании налоговой, которое она выставила для уплаты штрафов. Если этого кода нет, то проставляется 0.

ВАЖНО! При составлении или воспроизведении платежного поручения на бумаге заполнять код можно на 2 и более строках.

- Реквизит «Назначение платежа» должен содержать следующую информацию: вид платежа и его основание.

- Реквизит «Очередность платежа» — 5.

- Реквизит 101:

- при оплате штрафов за себя: 01 — для юридических лиц, 09 — для ИП;

- при платежах, осуществляемых в качестве налогового агента: 02.

Информацию об онлайн-заполнении платежки читайте в статье «Где можно заполнить платежное поручение онлайн».

Вы можете скачать форму платежного поручения на нашем сайте.

Скачать форму платежного поручения

Образец заполнения платежного поручения в налоговую в 2019–2020 годах

Пример

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.2020 об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете скачать образец платежного поручения на уплату штрафа в 2019-2020 годах).

Скачать образец платежного поручения

Подробности заполнения платежных поручений на уплату штрафа по требованию налоговой инспекции или по акту налоговой проверки, смотрите в Готовом решении от КонсультантПлюс.

Как оформить платежку на уплату штрафа по взносам

Вариант заполнения платежки на уплату штрафа по взносам зависит от того кто выставил санкции:

- ФНС, в связи с опозданием с представлением отчетности;

- ФСС за несвоевременную уплату несчастных взносов.

Рассмотрим более детально.

Если налогоплательщик несвоевременно представил отчетность по взносам, то его ожидают санкции в размере 5% от величины взносов за каждый месяц просрочки, но не более 30% от этой суммы и не менее 1 тыс.руб.

Алгоритм заполнения платежки на штраф аналогичен порядку, установленному для налоговых штрафов, за исключением КБК. В 2019-2020 годах следует указывать следующие коды:

|

на обязательное пенсионное страхование |

на медстрахование |

на соцстрахование в связи с болезнью или материнством |

|

|

КБК на штраф |

182 1 02 02010 06 3010 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02090 07 3010 160 |

При этом сумму штрафа в 1 тыс. руб. следует распределить по КБК пропорционально тарифам (письмо ФНС от 05.05.2017 № ПА-4-11/8641):

- в ПФР 733,33 руб. (22 / 30 * 1000);

- в ФФОМС 170 руб. (5,1 / 30 * 1000);

- в ФСС 96,67 руб. (2,9 / 30 * 1000).

Штрафные санкции также вправе выставить и ФСС за несвоевременную сдачу формы 4-ФСС (5% от суммы взносов, но не менее 1 тыс.руб. и не более 30%) или за нарушение порядка представления формуляра (200 руб.).

Порядок заполнения платежки немного отличается от установленного для налоговых штрафов:

- Не заполняются поля 106 – 109;

- КБК — 393 1 02 02050 07 3000 160

О том, как заполнить платежное поручение на уплату штрафа в ПФР, смотрите в Готовом решении от КонсультантПлюс.

Итоги

Правила заполнения реквизитов платежного поручения для уплаты штрафов перечислены в приложении 2 к приказу Минфина РФ № 107н. Платежка на уплату штрафа должна быть заполнена правильно, иначе банк может ее не принять. А в случае ошибок в реквизитах, значимых для зачисления платежа, в ИФНС она может оказаться отнесенной к категории невыясненных.

Если вы сомневаетесь в правильности заполнения реквизитов платежного поручения, то помните, что НК РФ в п. 6 ст. 32 обязал налоговые органы предоставлять все необходимые сведения для заполнения поручений с целью уплаты налогов, сборов, пеней и штрафов. Поэтому всю необходимую информацию вы можете запросить в вашей налоговой.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить комментарий