ОС в оперативном учете

Основные средства в оперативном учете и основные средства на забалансовом учете — это одно и тоже?

Опубликовано 02.03.2016 08:53 Просмотров: 44425

Основные средства в оперативном учете и основные средства на забалансовом учете — это одно и тоже? Такой вопрос очень часто приходится слышать от бухгалтеров государственных учреждений. Давайте разберемся с ним в данной статье, а также рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей в программе 1С: Бухгалтерия государственного учреждения 8.

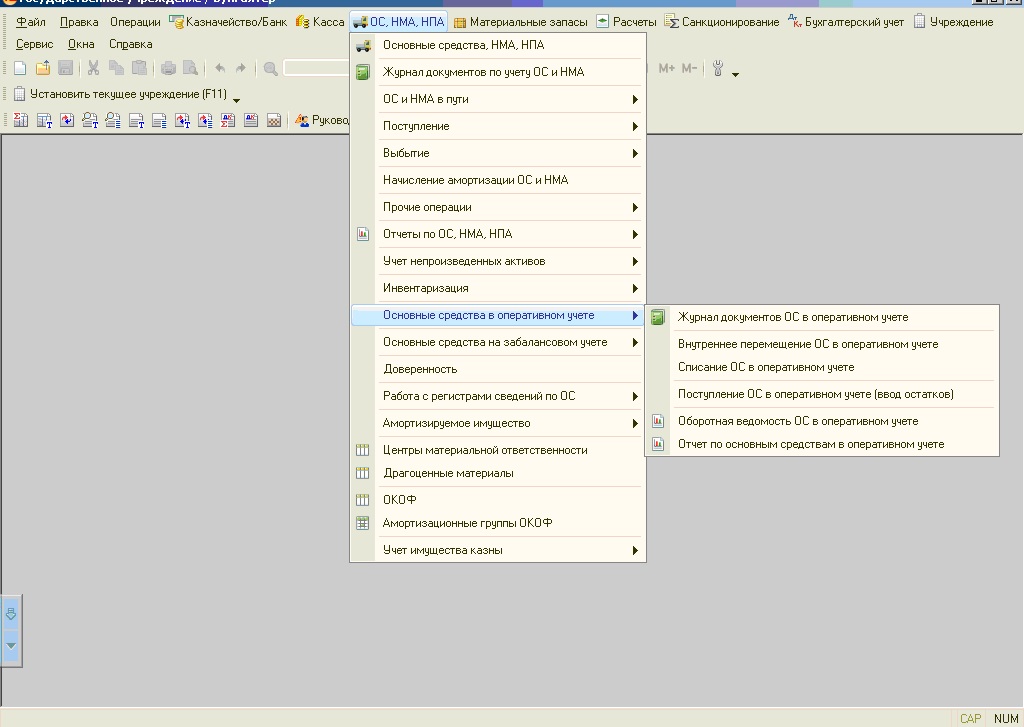

Итак, что такое основные средства (ОС) в оперативном учете? Это ОС стоимостью до 3000 рублей, списанные при вводе в эксплуатацию и учитываемые на 21 счете. 21 счет – это действительно забалансовый счет, но… он выделен в отдельную группу.

Для учета таких средств в программе есть специальный раздел.

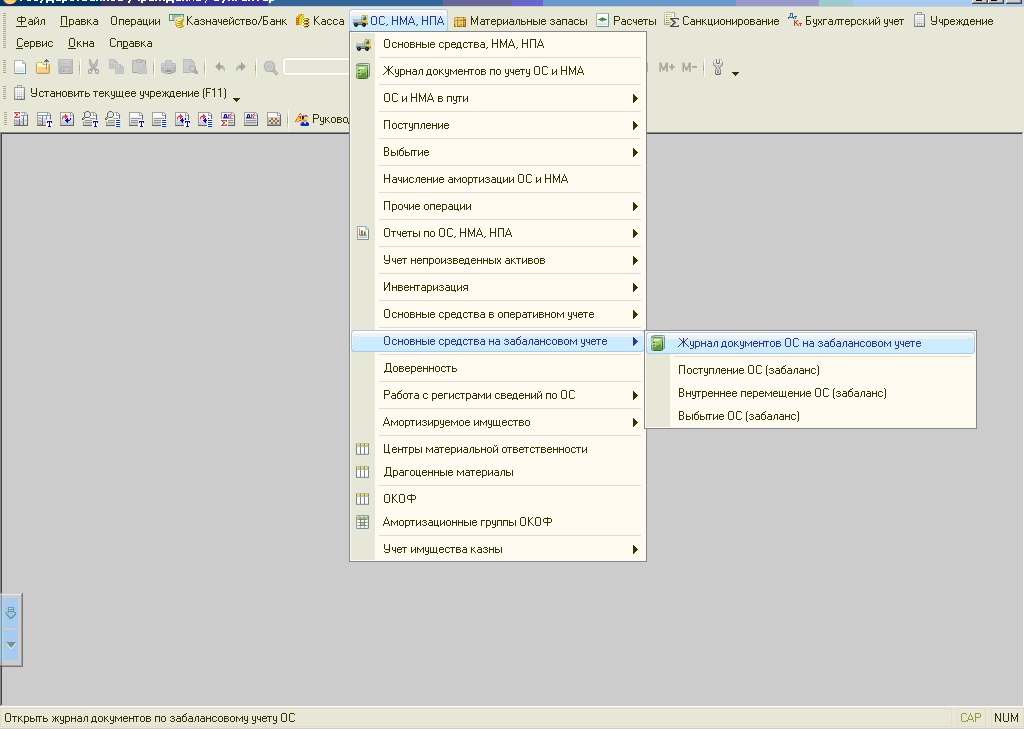

А вот ОС, учитываемые на забалансовом учете, находятся в другом разделе.

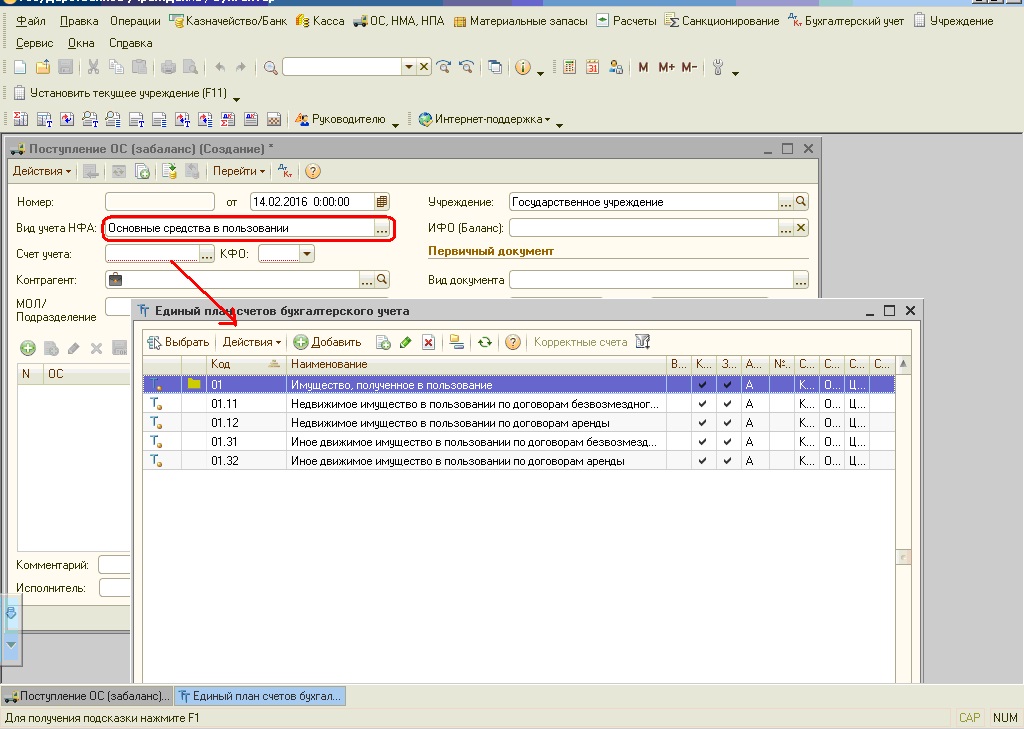

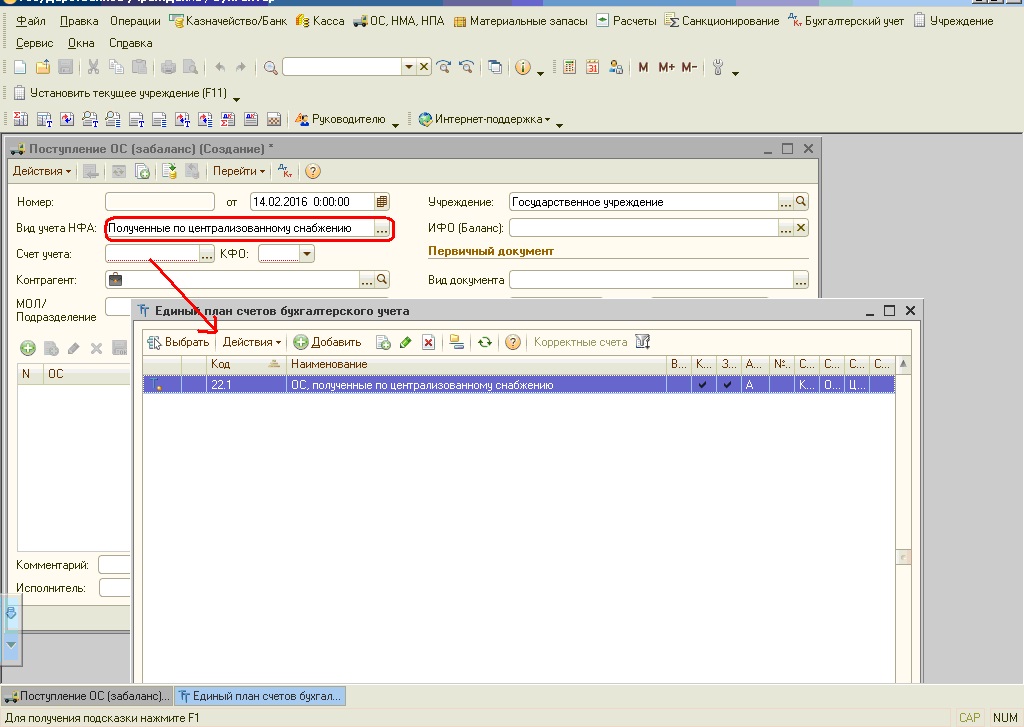

Итак, 21 счет это ОС стоимостью до 3000 рублей, то что же тогда значит забалансовый учет? Если мы откроем документ «Поступление ОС (забаланс)» и зайдем в счет учета, то увидим, что тут счет 01 – это ОС, полученные в пользование.

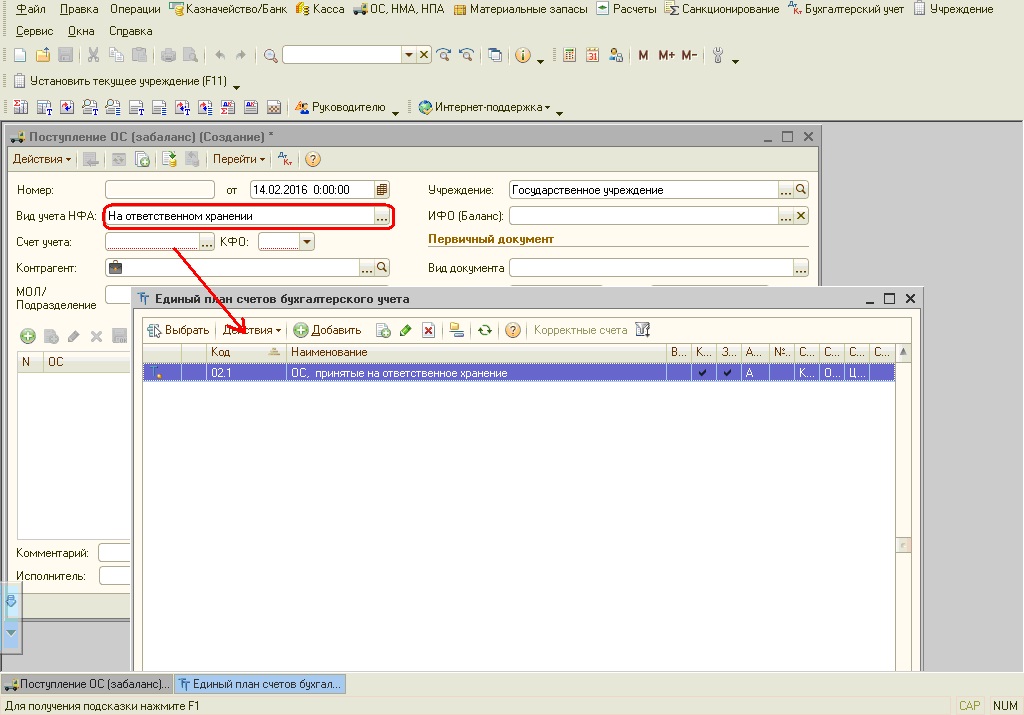

Счет 02 – ОС на ответственном хранении

И счет 22 – ОС, полученные по централизованному сравнению

Теперь рассмотрим нюансы для ос в оперативном учете. Почему в разделе есть только документ «Поступление ОС в оперативном учете (ввод остатков)»? И как ОС попадают на 21 счет?

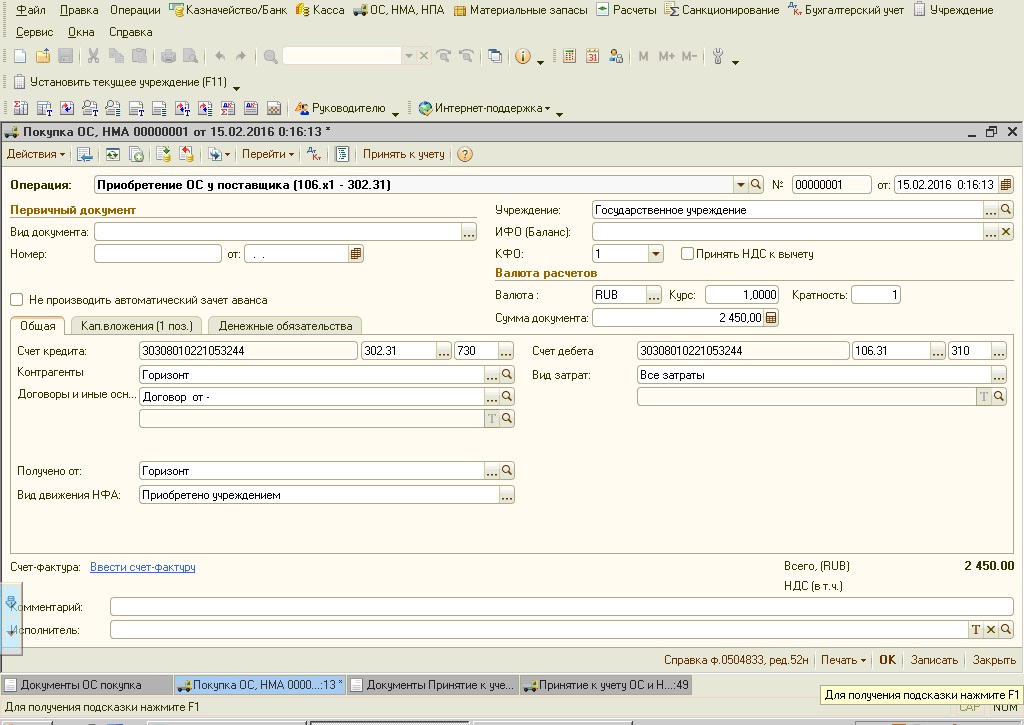

Документ «Поступление ОС в оперативном учете (ввод остатков)» предназначен для ввода при начале работы с программой входящих остатков по объектам основных средств в оперативном учете — ОС, стоимостью до 3000 рублей, списанных при вводе в эксплуатацию. Поступление ОС в оперативный учет производится документами по вводу в эксплуатацию ОС («Принятие к учету ОС и НМА», «Внутреннее перемещение ОС», «Оприходование ОС по результатам инвентаризации», «Безвозмездное поступление ОС» с видом операции «Поступление на счет 101»). Рассмотрим пример покупки и принятия к учету основного средства стоимостью менее 3000 рублей.

Делаем документ «Покупка ОС, НМА»

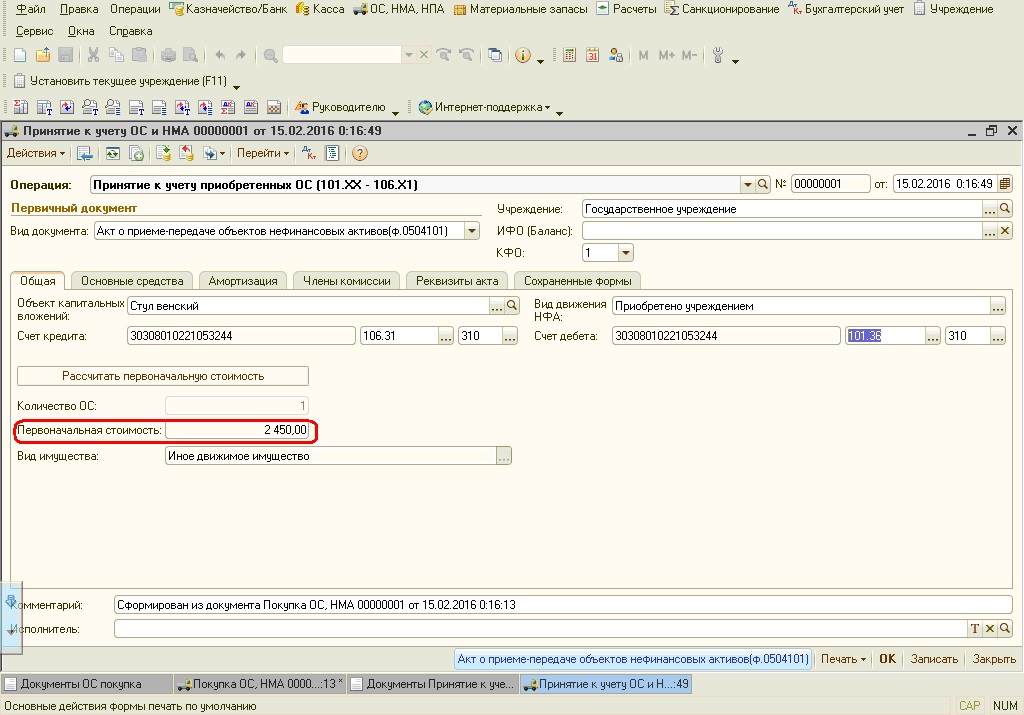

Из этого документа формируем документ «Принятие к учету ОС и НМА»

Заполняем вкладку «Основные средства»

и вкладку «Амортизация».

В документе формируются проводки:

Теперь данное основное средство учитывается на 21 счете. Таким образом, ОС в оперативном учете — это основные средства на забалансовом счете, но выделенные в отдельную категорию.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Заказать персональную консультацию

Отзывы наших клиентов

Бюджетный учет основных средств в 2019-2020 годах (нюансы)

Основные средства в бюджетном учете — 2019-2020: вводная информация

Учет основных средств при поступлении в бюджетные учреждения

Амортизация ОС

Учет выбытия ОС

Итоги

Основные средства в бюджетном учете — 2019-2020: вводная информация

В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. Помимо единого плана счетов, в бюджетном учете должен применяться специальный план счетов (приказ Минфина России от 06.12.2010 № 162н).

Остальные госучреждения, ведя бухгалтерский и налоговый учет ОС в 2019-2020 годах, кроме единого плана счетов, используют планы счетов, утвержденные приказом Минфина России от 16.12.2010 № 174н или от 23.12.2010 № 183н (в зависимости от вида организации) и другие нормативные акты.

О нормативных документах, регулирующих бухучет в бюджетных структурах, читайте .

В данной статье мы будем ссылаться на приказы № 157н и 162н как на основу бюджетного учета. С начала 2018 года организации госсектора должны руководствоваться новым федеральным стандартом «Основные средства», утв. приказом Минфина от 31.12.2016 №257н (далее Стандарт). Эти документы раскрывают общие принципы бухгалтерского учета ОС, а такжео логику составления проводок.

Согласно п.8 Стандарта для отнесения актива к основным средствам должны выполняться следующие критерии:

- Имущество (за исключением периодических изданий, составляющие библиотечный фонд субъекта учета) относится к ОС вне завситмости от срока полезного использования.

- Субъектом учета прогнозируется получение от использования актива экономических выгод или полезного потенциала.

- Первоначальную стоимость имущества как объекта бухгалтерского учета можно надежно оценить.

Если актив не соответствует хотя бы одному из вышеприведенных критериев, он учитывается на забалансовых счетах. Информация о таких материальных ценностях раскрывается в бухгалтерской отчетности.

ОБРАТИТЕ ВНИМАНИЕ! В состав основных средств не входят объекты, отнесенные согласно п. 99 приказа № 157н к материальным запасам. Например, орудия лова, бензомоторные пилы и т. д.

Каждому инвентарному объекту как единице учета основных средств должен быть присвоен номер. И на каждый объект заводится инвентарная карточка.

Для учета основных средств предусмотрен синтетический счет 010100000 «Основные средства». Номер счета бюджетного учета состоит из 26 цифр, и только 18–26 разряды используются в бухучете учреждения. В зависимости от группы и вида ОС, а также сути их движения в номере счета меняется код в 22–26 разряде.

Ниже рассмотрена схема формирования номера счета бухучета в бюджетной организации, а также расшифрованы на примере коды разрядов. Подробную расшифровку разрядов также можно найти в п. 21 инструкции к плану счетов (приказ № 157н), в таблице плана счетов бюджетного учета и в п. 2 инструкции к нему (приказ № 162н).

|

Номер разряда счета |

||||

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет 110118310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

||||

|

1 — за счет средств бюджета |

101 —основные средства |

1 —недвижимое имущество |

8 — прочие основные средства |

310 — увеличение стоимости ОС |

О создании рабочего плана счетов в бюджетной организации читайте .

Отметим, что для бюджетного учета основных средств согласно приказу № 162н возможны только 2 вида финансового обеспечения: за счет бюджета (код 1) и средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные небюджетные доходы.

Учет основных средств при поступлении в бюджетные учреждения

ОС приходуются учреждениями по фактической стоимости, в которую входит (п. 15 Стандарта):

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- стоимость всех затрат, необходимых для создания ОС;

- транспортные расходы;

- суммы за сопутствующие услуги;

- таможенные пошлины;

- а также другие расходы, связанные с покупкой/созданием ОС.

ОБРАТИТЕ ВНИМАНИЕ! Если объект ОС будет использоваться в бюджетной деятельности, то сумма входящего НДС включается в первоначальную стоимость.

Поступление ОС отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

- 0010611000 — для недвижимого имущества;

- 0010631000 — для движимого;

- 0010641000 — для учета объектов финансовой аренды.

В учете основных средств для отражения поступления выделены отдельные аналитические счета, в 24–26 разрядах которых используется код 310 для каждого вида ОС (см. план счетов, утвержденный приказом № 162н). Этот код обозначает увеличение стоимости ОС.

Основные проводки по учету основных средств при поступлении приведены в таблице ниже. Другие транзакции можно найти в пп. 7, 31, 33, 34 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310, 010641310) Кт 020800000 «Расчеты с подотчетными лицами» (020831660, 020832660), 030200000 «Расчеты по принятым обязательствам» (030231730, 030232730) |

Приобретение ОС |

|

Дт 010600000 «Вложения в нефинансовые активы» (010611310, 010631310) Кт 030200000 «Расчеты по принятым обязательствам», 020800000 «Расчеты с подотчетными лицами», 010400000 «Амортизация», 030300000 «Расчеты по платежам в бюджеты, 010500000 «Материальные запасы» |

Создание объекта ОС собственными силами |

|

Дт 010100000 «Основные средства» (010111310, 010112310, 010113310) Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» |

Ввод в эксплуатацию построенного здания |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения», 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

Ввод в эксплуатацию купленного, изготовленного хоз. способом ОС |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 030404310 «Внутриведомственные расчеты по приобретению основных средств» |

Объект ОС получен от другого бюджетного учреждения, имеющего того же распорядителя ресурсов бюджета |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 040110180 «Прочие доходы» |

Объект ОС получен от другого бюджетного учреждения, имеющего иного распорядителя ресурсов бюджета того же уровня, от организаций, физических лиц. |

|

Дт 010100000 «Основные средства» (010111310–010113310, 010115310, 010118310, 010131310–010138310) Кт 040110100 «Доходы экономического субъекта» (040110151, 040110152, 040110153) |

Прочие безвозмездные поступления ОС |

|

Дт 010140000 «Основные средства — предметы лизинга» (010141310–010148310) Кт 010641310 «Увеличение вложений в основные средства — предметы лизинга» |

Принятие к учету в 2016–2018 гг. ОС, взятых в лизинг |

О том, как формируется учетная политика бюджетного учреждения, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Амортизация ОС

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

О практическом применении линейного метода читайте в статье «Линейный метод начисления амортизации основных средств (пример, формула)».

Срок полезного использования определяется исходя из:

- ожидаемого срока получения экономических выгод;

- рекомендаций, содержащихся в документах производителя;

- гарантийного срока использования объекта;

- др. методов, описанных в п. 35 Стандарта

Амортизация отражается на синтетическом счете 010400000 «Амортизация».

Для записи проводок по амортизационным отчислениям предназначены аналитические счета, оканчивающиеся на 410, которые используются в следующей транзакции: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410).

Для учета основных средств, взятых в лизинг: Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов» Кт 010440000 «Амортизация предметов лизинга» (010441410–010448410).

В пп. 19, 20 инструкции к плану счетов (приказ № 162н) рассмотрены частные случаи отражения амортизации, например по безвозмездно полученным ОС.

Учет выбытия ОС

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

|

Проводка |

Описание проводки в учете основных средств |

|

Дт 040120271 «Расходы на амортизацию основных средств и нематериальных активов», 010634340 «Увеличение вложений в материальные запасы — иное движимое имущество учреждения», 010900000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (010960271, 010970271, 010980271, 010990271) Кт 010100000 «Основные средства» (010134410, 010135410, 010136410, 010138410) |

Ввод в эксплуатацию ОС стоимостью не более 3 000 руб. |

|

Дт 030404310 «Внутриведомственные расчеты по приобретению основных средств», 040120200 «Расходы экономического субъекта» (040120241, 040120242, 040120251, 040120252, 040120253) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Безвозмездная передача объекта или передача в доверительное управление |

|

Дт 010400000 «Амортизация» (010411410–010413410, 010415410, 010418410, 010431410–010438410) Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) Дт 040110172 «Доходы от операций с активами» Кт 010100000 «Основные средства» (010111410–010113410, 010115410, 010118410, 010131410–010138410) |

Продажа ОС |

Подборку практических рекомендаций по списанию определенных видов ОС в учете бюджетников смотрите в аналитическом обзоре от экспертов КонсультантПлюс.

Итоги

Бюджетный учет основных средств имеет сложную структуру счетов и их кодирования. Однако инструкции, перечисленные в статье, содержат подробные разъяснения и перечни возможных проводок, которые могут помочь бухгалтеру. Ведение бюджетного учета основных средств строго регламентировано. Все движения ОС должны быть оформлены первичными документами и отражены в учете бухгалтерскими проводками.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Особенности принятия имущества, подлежащего учету на забалансовом счете 21 “Основные средства в эксплуатации”

Ни для кого не секрет, что основные средства, стоимость которых ниже определенной границы, учитываются на забалансовом счете 21 «Основные средства в эксплуатации». То есть в общем случае поступившее в госучреждение основное средство принимается к учету на балансовый счет 101 00 «Основные средства» и списывается при вводе в эксплуатацию на забалансовый счет 21. Но что делать, когда вам передают уже числящееся за балансом основное средство? «Прогнать» его сначала через балансовый счет 101 00? Сразу учесть за балансом? В новой статье рассмотрим особенности принятия имущества, подлежащего учету на забалансовом счете 21 «Основные средства в эксплуатации».

Классическая ситуация: передача с забалансового счета 21

Если Вам передали основное средство стоимостью менее 10 000 рублей включительно, числящееся у предыдущего правообладателя на забалансовом счете 21, принимайте его к учету также на забалансовый счет 21. Это объясняется следующим образом.

Пунктом 50 Инструкции, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее — Инструкция № 157н), пп. «б» п. 39 Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее — Стандарт «Основные средства»), установлено, что основные средства, стоимость которых менее либо равна 10 000 рублей, при вводе в эксплуатацию списываются с балансового учета и принимаются на забалансовый счет 21. Исключение составляют объекты библиотечного фонда. Поэтому, когда учреждению передают такое основное средство, речь идет об уже введенном в эксплуатацию объекте.

Один из принципов ведения учета гласит, что данные бухгалтерского учета и сформированная на их основании отчетность должны быть сопоставимы у субъектов учета вне зависимости от типа государственного (муниципального) учреждения, в том числе за различные финансовые (отчетные) периоды его деятельности (п. 3 Инструкции № 157н, п. 19 Федерального стандарта «Концептуальные основы…», утв. Приказом Минфина России от 31.12.2016 г. № 256н, далее — Стандарт «Концептуальные основы»). Поэтому принятия к балансовому учету уже введенного в эксплуатацию основного средства не требуется. Более того, если отразить переданное с забалансового счета 21 основное средство на балансе, нарушится принцип сопоставимости.

Передача основных средств, стоимостью от 3 000 до 10 000 рублей

С 1 января 2018 года поменялись стоимостные границы при начислении амортизации (п. 39 Стандарта «Основные средства»). Теперь на забалансовом счете 21 учитывается имущество, стоимость которого менее 10 000 рублей включительно. А до внесения такого изменения на забалансовый счет 21 при вводе в эксплуатацию списывались основные средства, стоимость которых была менее либо равна 3 000 рублей. При этом изменение стоимостной границы с 1 января 2018 года не повлияло на порядок учета основных средств, введенных в эксплуатацию ранее.

Поэтому может сложиться такая ситуация: в 2018 году одно учреждение передает другому приобретенное до 1 января 2018 года основное средство стоимостью более 3 000 рублей, но менее 10 000 рублей с балансового счета 101 00. В соответствии со стоимостными критериями для начисления амортизации в 2018 году в учете принимающего учреждения такое основное средство должно учитываться на забалансовом счете 21. Как принять основное средство к учету в такой нелегкой ситуации?

К сожалению, прямого ответа на данный вопрос ни нормативные правовые акты, регулирующие ведение бухгалтерского (бюджетного) учета, ни разъяснения специалистов финансового ведомства в настоящее время не содержат. Поэтому принимать решение об учете придется учреждению самостоятельно. Вот на что в данной ситуации можно опереться.

Прежде всего, следуя принципу сопоставимости данных бухгалтерского учета и составленной на их основании отчетности, учреждению необходимо принять переданное со счета 101 00 основное средство также на счет 101 00.

Затем следует разобраться, введено ли такое основное средство в эксплуатацию. Если не введено, то есть передающей стороной на него не начислена амортизация в размере 100% стоимости, то принимающая сторона отражает его поступление на счет 101 00 и вводит в эксплуатацию. При этом отражается бухгалтерская запись в корреспонденции с соответствующим счетом 0 109 00 271, 0 401 20 271 (п. 10 Инструкции, утв. Приказом Минфина России от 16.12.2010 г. № 174н, п. 10 Инструкции, утв. Приказом Минфина России от 23.12.2010 г. № 183н, п. 10 Инструкции, утв. Приказом Минфина России от 06.12.2010 г. № 162н). А само основное средство учитывается на забалансовом счете 21 путем увеличения данного счета.

Если передаваемое основное средство уже было введено в эксплуатацию, то наряду с его стоимостью, учитываемой на счете 101 00, следует принять к учету переданную по данному основному средству начисленную 100% амортизацию. Затем, исходя из обновленных стоимостных критериев для начисления амортизации, введенное в эксплуатацию основное средство должно быть учтено на забалансовом счете 21 согласно стоимости, ниже 10 000 рублей.

Однако использовать бухгалтерскую запись с применением счетов 0 109 00 271 или 0 401 20 271 для ввода в эксплуатацию основных средств, стоимость которых ниже 10 000 рублей (включительно), будет не корректно, так как по сути основное средство уже введено в эксплуатацию. Поэтому запись, отражающую в рассматриваемой ситуации списание начисленной 100% амортизации и стоимости основного средства, нужно будет определить и согласовать с органом-учредителем, главным распорядителем бюджетных средств в зависимости от типа учреждения (п. 4 Инструкции, утв. Приказом Минфина России от 16.12.2010 г. № 174н, п. 5 Инструкции, утв. Приказом Минфина России от 23.12.2010 г. № 183н, п. 2 Инструкции, утв. Приказом Минфина России от 06.12.2010 г. № 162н).

К примеру, может быть определена такая запись:

- Дебет 0 104 ХХ 410 Кредит 0 101 ХХ 410.

Аналогичным образом специалисты финансового ведомства предлагали списывать амортизацию по введенным в эксплуатацию основным средствам до 2009 года, по которым поменялись стоимостные критерии для начисления амортизации (п. 3.1 Методических рекомендаций, доведенных Письмом Минфина РФ от 10.04.2009 г. N 02-06-07/1505). Обратите внимание: данные разъяснения в настоящее время действующими не являются, поэтому опереться на них в полной мере нельзя. Их можно использовать только, как вариант отражения в аналогичной ситуации.

Добавить комментарий