Отчетность по ВЭД в таможню

Статистическая форма учета перемещения товаров Таможенного союза

Статистическая таможенная декларация — условное название документа, оформляемого при взаимной торговле между хозяйствующими субъектами стран — членов Экономического союза между Российской Федерацией, Республикой Беларусь, Республикой Казахстан, Киргизской республикой и Республикой Армения.

Таможенное законодательство Евразийского экономического союза устанавливает, что при торговом обороте между входящими в союз странами контроль перемещаемых через их границы товаров не осуществляется. Но в целях сбора статистических данных о взаимной торговле на ФТС РФ постановлением правительства РФ от 07.12.2015 № 1329 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами — членами Евразийского экономического союза» возложена ответственность за сбор и ведение такой статистики. Заполнение и подача этой статформы не является процедурой таможенного оформления экспорта или импорта. Представления о том, что этот отчет — таможенная статформа, связаны с тем, что она подается в ФТС, а не в какой-либо другой госорган. Таможня не контролирует и не вправе задерживать соответствующие грузы и отправления в случае неподачи статформы или ошибок при ее заполнении.

В каких случаях заполняется статистическая форма

В случаях перемещения товаров между РФ и любой другой страной — членом ЕАЭС, осуществляемого в рамках коммерческих взаимоотношений субъектов хозяйственной деятельности, заполняется и подается в таможенные органы (ТО) РФ статистическая форма учета перемещения товаров Таможенного союза. Категории товаров, в том числе требующих заполнения этой статистической формы, утверждены ФТС.

Она не заполняется и не подается в ТО РФ, если перемещаемые товары подлежат обязательному декларированию, и в некоторых других случаях, утвержденных ФТС.

Перечень всех указанных категорий товаров, ответы на часто задаваемые вопросы читайте в письме ФТС.

Кто заполняет статформу

В соответствии со статьей 278 Федерального закона № 289-ФЗ от 03.08.2018 и с постановлением правительства (пункт 5 «Правил ведения статистики…»), статистическую декларацию обязано предоставлять юридическое или физическое лицо (или его представитель, действующий от его имени и по его поручению), находящееся в юрисдикции РФ, и которое:

- либо заключило сделку ввоза-вывоза товаров между территориями РФ и государств — членов ЕАЭС;

- либо, при отсутствии такой сделки, имело на момент получения или отгрузки товаров право владения, пользования и распоряжения ими.

Каким образом и в каком виде заполненная форма подается в ФТС

Статформа является базовым документом для формирования таможенной статистики; личный кабинет участника ВЭД на официальном сайте ФТС является единственно возможным инструментом ее заполнения. Далее таможенный отчет по экспорту подается либо в электронном, либо бумажном виде. В последнем случае заполненная на официальном сайте Федеральной таможенной службы статистическая форма распечатывается и либо лично, либо заказным почтовым отправлением передается в ТО того региона, в котором заявитель состоит на учете в налоговом органе.

Подача в электронном виде возможна, если у заявителя имеется квалифицированная электронная подпись для работы с сервисами ФТС. В этом случае рекомендуется придерживаться четырех шагов:

- Заполнить форму.

- Проверить.

- Заверить электронной подписью и отправить в ТО.

- Получить регистрационный номер.

Если заявителю необходимо сдать статистическую форму учета в бумажном виде, то ФТС рекомендует сделать семь других шагов:

- Заполнить форму.

- Проверить.

- Получить номер и распечатать.

- Подписать, поставить печать.

- Направить документ почтой (заказным письмом) или занести лично в ТО.

- Дождаться регистрации формы.

- Получить номер.

Как правильно заполнить статформу

Правила заполнения статистической формы учета перемещения товаров перечислены в приложении № 2 к постановлению правительства от 07.12.2015 № 1329:

- заполнение не зависит от вида транспортного средства, осуществляющего перевозку;

- включает отгрузки или получение товаров на одинаковых условиях за отчетный месяц;

- заполняется на русском языке;

- через программное обеспечение на сайте ФТС.

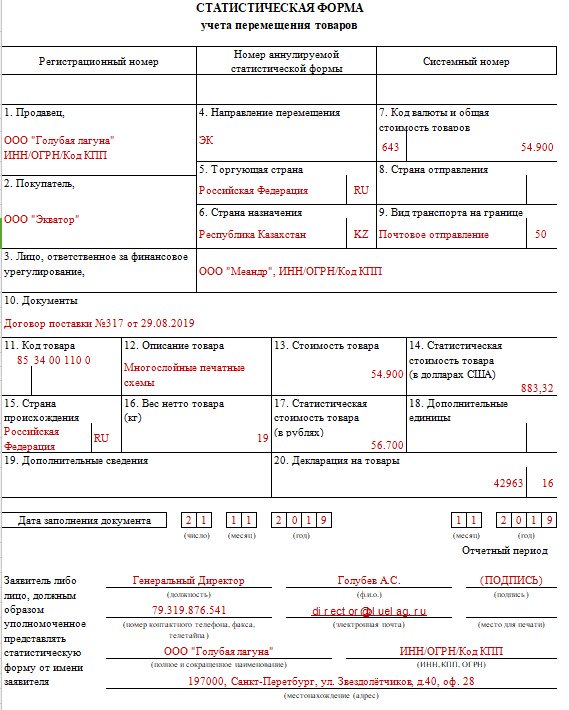

Подробная инструкция заполнения по графам дана на сайте ФТС.

Ниже приводится образец заполненной статформы.

Сроки сдачи декларации

Таможенная статотчетность предоставляется в ТО не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Сроки сдачи таможенной статистики определены в постановлении правительства № 1329 (пункт 7 Правил). На официальном сайте ФТС ежегодно публикуется график предоставления статистических форм в таможенные органы.

Ответственность за нарушения

Непредоставление или несвоевременное предоставление отчетности в таможенную статистику при сделках ВЭД влечет за собой ответственность по статье 19.7.13 Кодекса об административных правонарушениях РФ. За нарушение сроков подачи отчета и предоставление статистического отчета в таможню по Таможенному союзу, содержащего недостоверные сведения, предусмотрены штрафы:

- для должностных лиц — от 10 000 до 15 000 (при повторном нарушении — от 20 000 до 30 000) рублей;

- для юридических лиц — от 20 000 до 50 000 (от 50 000 до 100 000) рублей.

Недостоверными считаются сведения, указанные в статформе с нарушением правил её заполнения, арифметическими или логическими ошибками.

ВЭД для «чайников»

Если бизнес требует привозить материалы из-за границы или вы нашли рынок сбыта для своих товаров в другой стране — придется начинать внешнеэкономическую деятельность (ВЭД). Эта статья сориентирует начинающего участника ВЭД.

Сколько будет стоить ВЭД

Прежде всего нужно понять, в какую сумму обойдется новое направление. Возможно, расчеты покажут, что импорт или экспорт для вас сейчас нецелесообразен.

Если речь идет об импорте, выясните страну происхождения товара и код ТН ВЭД, хотя бы первые 4 знака. Так вы узнаете, запрещен ли ввоз товара, есть ли ограничения, какие потребуются разрешительные документы, лицензии сертификаты для ввоза и растаможки и сможете ли вы их получить.

Что такое ТН ВЭД? Все товары кодируются по классификатору ТН ВЭД (Товарная номенклатура ВЭД). Товару назначается 10-значный код, который нужен на таможне для декларирования и уплаты пошлин. В российском ТН ВЭД более 2,5 тысяч кодов, среди которых нужно найти “свой”. Ошибки с присвоением кода могут затормозить процессы на таможне, так что при затруднениях в выборе обращайтесь к специалистам по ТН ВЭД, они сэкономят вам время и деньги, которые приходится платить за хранение товара на таможне при задержках.

Теперь рассчитайте таможенные платежи (определяются ст. 318 Таможенного кодекса РФ):

Теперь рассчитайте таможенные платежи (определяются ст. 318 Таможенного кодекса РФ):

- ввозные и вывозные таможенные пошлины;

- сборы — за сопровождение и оформление грузов;

- налоги — ввозной НДС и акциз.

Пошлины рассчитывают, исходя из оценки таможенной стоимости товара и его классификации по ТН ВЭД — порядок расчета прописан в законе для каждой группы товаров.

Сборы рассчитываются, исходя из стоимости товара. Есть список операций, которые не облагаются сбором, — в ст. 47 ФЗ от 3.08.2018 № 289-ФЗ “О таможенном регулировании в РФ”.

Ставка НДС при экспорте равна 0%, при импорте — 0%, 10% или 20% в зависимости от группы товаров. Акцизы взымают с некоторых групп товаров: табак, кофе, алкоголь, автомобили.

Есть тарифные льготы для некоторых видов товаров, они зависят от цели ввоза, страны происхождения, таможенного режима, стоимости товаров. Например, при ввозе товаров из СНГ вы освобождаетесь от таможенных пошлин (но позаботьтесь о сертификате соответствия, который подтвердит производство товара в стране СНГ, также отправитель должен быть зарегистрирован в стране СНГ). Также от пошлин освобождаются материалы культурного, научного и образовательного характера.

Сопроводительные расходы тоже требуют расчета:

- оформление разрешительных документов в сертифицирующем органе или с помощью посредника;

- услуги таможенного брокера, если вы привлечете его — к слову, он будет очень полезен начинающему импортеру/экспортеру и поможет сэкономить на штрафах и простоях;

- хранение груза на временных складах при перевозке.

И, конечно, учитываем расходы на покупку, перевозку и реализацию товара, оплату работы специалистов, если вы нанимаете таможенного брокера или другого помощника. Если все эти расчеты показали эффективность затеи и вам все еще хочется заниматься ВЭД — ищите помощника, договаривайтесь с иностранным партнером и заключайте контракт.

Кто будет заниматься ВЭД

Внешняя деятельность требует особой подготовки. Вы или менеджер, который будет отвечать за направление, должны кое-что уметь:

- знать английский, а лучше — язык партнера: с документами на иностранном языке придется много работать, а еще — вести переговоры;

- знать таможенное законодательство с его тонкостями;

- уметь вести переговоры и договариваться на таможне.

Если у менеджера есть опыт ВЭД со страной, с которой планируется торговля, это большой плюс: знание менталитета и специфики страны повышает шансы на выгодные контракты.

Если вы не компетентны в этих вопросах, подумайте об аутсорсинге ВЭД или отдельных участков процесса.

Как заключить иностранный контракт

Откройте валютный счет, заключите внешнеэкономический контракт и зарегистрируйте его в банке.

Требования к иностранным контрактам прописаны в таможенном законодательстве. Структура и оформление договора близки к внутренним договорам. Отличие в том, что иностранный контракт составляется на двух языках стран-партнеров. Пропишите положения сделки, приведите технические характеристики товара, его количество, условия доставки по Инкотермс-2010, момент перехода прав на товар.

Инкотермс-2010 — это международные термины, связанные с доставкой товаров при ВЭД. Мы рассказывали о них в нашей статье.

Если вы заключаете экспортный контракт на сумму более 6 млн рублей или импортный на сумму более 3 млн рублей, его придется регистрировать в банке. Регистрация занимает один день.

Как стать участником ВЭД

Для торговли с заграницей вам придется обязательно зарегистрироваться на таможне. Регистрация занимает 5 дней, так что позаботьтесь об этом заранее, чтобы грузу не пришлось простаивать.

Подайте в таможенный пункт, где будет оформляться товар документы:

- копию Устава организации;

- решение о создании организации;

- свидетельство о регистрации;

- ИНН;

- копию справки из Статистики;

- справки о банковских счетах;

- документы о назначении директора и главбуха;

- копии паспортов директора и главбуха, заверенные печатью организации;

- договор аренды по юрадресу или свидетельство о собственности на помещение.

В течение 5 дней вас зарегистрируют и вручат карточку участника ВЭД.

Как вести дела

Дальнейшие события (отгрузка, доставка, оформление на таможне, приемка и оплата товара) зависят от ваших договоренностей с партнером и включенности таможенного брокера в процесс. Чтобы сэкономить свое время, обращайтесь за аутсорсингом ВЭД.

Как вести учет ВЭД

Кроме технических процессов придется вести учет ВЭД, который отличается своими тонкостями. Подробно мы рассказываем о бухгалтерском и налоговом учете ВЭД в этой статье, а вкратце он заключается вот в чем.

- учет первичных документов — на двух языках: это иностранный контракт, таможенная декларация, инвойс, платежки и др.

- бухгалтерский учет — возможны сложности при формировании себестоимости (включает сборы и таможенные пошлины, затраты на доставку и сотрудников), также нужно помнить о курсовых разницах;

- налоговый учет — уплата НДС, акцизов, налога на прибыль, принимайте к вычету НДС при импорте, отражайте в отчетах эти расходы.

Автор статьи: Ирина Николаева

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе.

Добавить комментарий