План работы строительной организации

Мы готовы разработать и оформить для вашего строительного проекта детальные архитектурно-строительный чертежи на всех фазах проектирования (Lph) 1–4 согласно положениям HOAI («Порядок расчета и выплаты вознаграждений архитекторам и инженерам»). Планирование строительства начинается с рассмотрения конкретных пожеланий заказчика, затем мы подготавливаем предварительный эскизный проект для объекта, который должен будет построен. На этой фазе мы также проводим расчет различных видов расходов на строительство. После подготовки эскизного проекта мы подаем заявку на выдачу разрешения на строительство.

Мы также с радостью готовы оказать вам индивидуальные услуги, связанные с планированием строительства, например, мы может выполнить для вас детальное планирование согласно фазе Lph 5 HOAI для всех видов строительных работ.

Мы предлагаем высококвалифицированные услуги по планированию строительства по следующим направлениям:

- Надземное строительство

- Строительство инженерных сооружений и промышленных установок

- Коммерческое строительство

- Строительство жилых домов

- Реставрационные работы по охране памятников и охрана исторических объектов

Мы гарантируем безопасность вашего проекта и пригодность его к использованию благодаря строгому соблюдению строительного законодательства и общепринятых технических норм и правил.

Ваш строительный проект надежно реализуется путем выполнения следующих фаз планирования:

- Формирование концепции (постановка задачи) с формированием бюджета

- Предварительное планирование со стоимостной оценкой проекта

- Эскизное проектирование с расчетом стоимости

- Подготовка проекта на утверждение (согласование)

- Детальное планирование (проработка)

- Подготовка к подрядным торгам с составлением сметы расходов

- Участие в подрядных торгах

- Инспектирование строительных работ (руководство или надзор за ходом строительных работ) с определением фактической стоимости выполненных работ

- Сдача объекта и подготовка отчетной документации

Рентабельность строительной организации

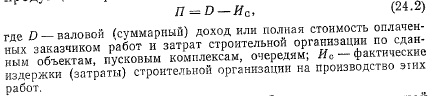

Выполненные строительно-монтажные работы заказчик оплачивает по сметным ценам, включая плановые накопления. Поэтому соблюдение размера расходов в пределах сметной себестоимости уже обеспечивает строительной организации прибыль в сумме плановых накоплений (по нормам, действующим с 01.01.84 г.—8%). Если расходы строительной организации не превышают плановой себестоимости работ (т. е. сметной стоимости с учетом задания по ее снижению), она получает плановую прибыль. Дальнейшее снижение расходов обеспечивает получение сверхплановой прибыли.

Соотношение расходов и доходов организации представляет собой одну из экономических характеристик ее деятельности и свидетельствует об уровне ее рентабельности.

Прибыль П от реализации товарной строительной продукции определяется по формуле

Коэффициент рентабельности для всех уровней управления строительством (строительных управлений, трестов, объединений, главных управлений, министерств) определяется как отношение прибыли к стоимости строительно-монтажных работ, выполненных собственными силами на сданных в эксплуатацию объектах, комплексах, очередях.

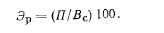

Отношение прибыли П к сметной стоимости работ Вс характеризует эффективность использования государственных средств, выделенных на выполнение строительномонтажных работ по сданным объектам и оплаченных заказчиком, %:

Коэффициент рентабельности, определенный как отношение прибыли к себестоимости строительно-монтажных работ, %, может характеризовать эффективность использования средств, фактически затраченных на производство работ строительной организации.

В среднем по подрядным организациям страны уровень рентабельности в 1984 г. составил 11,4 % себестоимости строительно-монтажных работ, а по гидроэнергетическому строительству — 11,7 %.

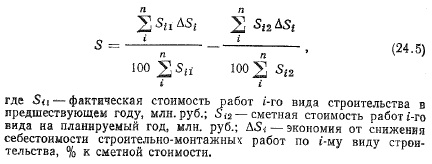

Влияние на себестоимость изменения структуры строительно-монтажных работ по сравнению с предшествующим периодом, т. е. изменения материалоемкости и трудоемкости работ на стадии планирования можно учитывать по формуле

Самое значительное влияние на снижение себестоимости строительно-монтажных работ оказывают уровень механизации работ, степень сборности сооружений, применение более совершенной технологии и организации работ, т. е. факторы, обеспечивающие рост производительности труда. Если производительность труда растет быстрее, чем средняя заработная плата, то доля зарплаты в себестоимости уменьшается. Снижение себестоимости работ по сравнению с предшествующим периодом за счет превышения темпов роста производительности труда над темпами роста основной заработной платы рабочих можно определить по формуле, %:

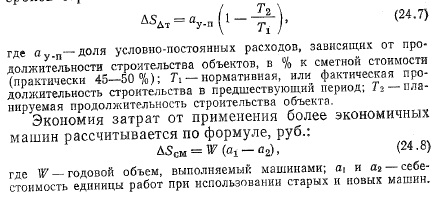

Повышение производительности труда и сокращение доли заработной платы рабочих в себестоимости работ могут вызвать увеличение других затрат. Так, повышение уровня механизации отдельных видов работ сопровождается увеличением затрат на эксплуатацию машин. Рост уровня сборности зданий и сооружений, применение прогрессивных конструкций могут вызвать повышение затрат на материалы. Существенное влияние на себестоимость работ оказывает сокращение продолжительности строительства, что создает возможности для снижения административно-хозяйственных расходов, затрат на содержание пожарно-сторожевой охраны и по другим статьям накладных расходов, а также условно-постоянных расходов.

Снижение себестоимости в результате сокращения сроков строительства можно определить по формуле

Экономия затрат от применения более экономичных машин рассчитывается по формуле, руб.

ART 184017 УДК 658.14/.17

Сергушина Елена Сергеевна,

преподаватель ФГБОУ ВО «Национальный исследовательский Мордовский государственный университет им. Н. П. Огарёва», г. Саранск sergushinaes@yandex.ru

Вечканова Елена Александровна,

преподаватель ФГБОУ ВО «Национальный исследовательский Мордовский государственный университет им. Н. П. Огарёва», г. Саранск kurator.elena.alex@gmail.com

Морозкина Анастасия Владимировна,

студентка ФГБОУ ВО «Национальный исследовательский Мордовский государственный университет им. Н. П. Огарёва», г. Саранск morozkinaana@gmail.com

Сергушин Сергей Евгеньевич,

преподаватель факультета среднего профессионального образования ФГБОУ ВО «Мордовский государственный педагогический институт им. М. Е. Евсевьева», г. Саранск sergushinse@yandex.ru

Анализ финансово-хозяйственной деятельности строительных организаций

в современных условиях

Аннотация. Авторы статьи раскрывают сущность и применение классических и специализированных способов анализа финансово-хозяйственной деятельности строительных организаций в современных условиях с целью повышения их рентабельности, прибыльности и привлекательности для инвесторов. Ключевые слова: анализ, финансово-хозяйственная деятельность, способы анализа финансово-хозяйственной деятельности, строительные организации. Раздел: (04) экономика.

Оценка финансового положения организации характеризует ее деятельность с точки зрения престижности для инвесторов, деловой активности, кредито- и конкурентоспособности в конкретной отрасли. На сегодняшний день экономика находится в нестабильном положении, что вынуждает организацию пересматривать условия заключения договоров с заказчиками и поставщиками, так как все усилия руководства направлены на снижение затрат и экономических рисков. Данная ситуация коснулась и строительной отрасли.

Строительство представляет собой одну из наиболее важных отраслей экономики как России, так и мира. Она вмещает в себя около 10% занятого населения и стратегических запасов страны. Общемировой кризис, наблюдающийся в настоящее время, привел к негативным последствиям, которые повлекли за собой изменения во внутригосударственном жилищно-строительном рынке.

В настоящий период достаточно большое количество строительных компаний должны уменьшать размер реализуемых планов и осуществлять следующие мероприятия:

— сокращение размеров ввода жилищного фонда;

— остановка начавшейся постройки новых объектов;

— реализация (продажа) полученных под стройку площадок;

— увеличение размеров и сроков строительного производства.

ISSN 2304-120Х

ниепт

научно-методический электронный журнал

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Данная ситуация приводит к снижению уровня деловой активности и рентабельности строительных организаций.

В последнее время согласно вышеперечисленным обстоятельствам в строительной сфере ключевое место занимает исследование и анализ финансово-хозяйственной деятельности организации (с целью увеличения возможностей кредитования, принятия важных управленческих решений и пр.), способствующий повышению рентабельности и прибыльности. Применение классических и специализированных способов экономического анализа является необходимым для непрерывности и устойчивости формирования финансового состояния субъекта строительной отрасли в будущем.

Анализ финансово-хозяйственной деятельности строительной организации представляет комплекс мероприятий по выявлению, исследованию и предотвращению кризисных ситуаций, а также принятию эффективных управленческих решений пользователями аналитической информации.

Основная цель финансового анализа заключается в том, чтобы получить больше информационных параметров, которые дадут объективную картину финансового состояния организации строительства.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

На практике выработались основные правила анализа финансовой отчетности, которая, в свою очередь, является для него основной информационной базой. Существуют четыре типа анализа , представленных на рис. 1.

Рис. 1. Типы анализа финансово-хозяйственной деятельности

ниегп

научно-методическии электронный журнал

Для строительных организаций наиболее характерен факторный анализ бухгалтерской (финансовой) отчетности. Он состоит в сопоставлении суммы прибыли и выручки организации. Необходимая информация для проведения такого исследования находится в отчете о финансовых результатах, с помощью него исследуют себестоимость выполненных работ, прибыль и т. д. Далее, согласно указанному анализу показателей, проводится оценка имущественного положения, платежеспособности, оценивается уровень ликвидности строительной организации, ее деловая активность, структура капитала и финансовая устойчивость, а также рентабельность.

В целом материальное положение строительной организации исследуется за счет вычисления следующих показателей:

— удельный вес внеоборотных активов в собственном капитале;

— удельный вес нетто-активов в стоимости имущества;

— организационно-правовая форма (далее — ОПФ) организации в общей стоимости имущества;

— коэффициент износа, обновления, выбытия основных производственных фондов .

Анализируя материальное положение организации, также необходимо изучить состояние основных средств, используя следующие коэффициенты:

1. Коэффициент износа (Кизн) характеризует часть стоимости основных производственных фондов, которая списана на затраты прошлых лет. Значение показателя более 50% является нежелательным, так как говорит о существенном износе основных средств. Показатель износа вычисляется согласно формуле:

__Накопленный износ

изн Первоначальная стоимость ОПФ

2. Коэффициент обновления (Кобн) выявляет долю основных фондов, имеющихся на конец отчетного периода, составляющих новые ОПФ, и рассчитывается по формуле:

_ Стоимость поступивших ОПФ за период

Кобн

Первоначальная стоимость ОПФ на конец года

3. Коэффициент выбытия (Квыб) отражает часть основных фондов в отчетном периоде, выбывших по различным причинам. Данный показатель рассчитывается по следующей формуле:

_ Стоимость основных фондов выбывших

Квыб

Первоначальная стоимость ОПФ на конец года

Особой значимостью обладает коэффициент управленческих решений по конечным результатам, имеющий следующий вид:

Э = ^ х 100%,

где К — коэффициент, который учитывает долю эффективности, приходящуюся на управленческое решение (К = 0,2 — 0,3); П — прибыль от продажи продукции; З — затраты на производство продукции.

Главными параметрами в данном случае являются нормативы (кратковременные, ресурсные, экономические и др.), заранее созданные в организации и характе-

ризующие расходы ресурсов с целью подготовки и осуществления административного управления. Данный расчет необходим руководителю организации, так как он позволяет выделить средства для поощрения работников с полученной прибыли.

В целом для проведения анализа финансово-хозяйственной деятельности строительной организации с целью повышения эффективности производства необходимо использовать следующую схему, представленную на рис. 2.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

ISSN 2Э04-120Х

ниепт

научно-методический электронный журнал

Рис. 2. Схема анализа финансово-хозяйственной деятельности

Эта модель дает возможность сгруппировать систему показателей, необходимых для эффективного проведения анализа финансово-хозяйственной деятельности строительной организации.

ISSN 2304-120X

ниепт

научно-методический электронный журнал

Таким образом, исходя из всего вышесказанного, нельзя недооценивать важность анализа финансово-хозяйственной деятельности строительных организаций в сложившихся на сегодняшний день сложных экономических отношениях на рынке. С помощью анализа финансовой и хозяйственной деятельности организация может исследовать собственные средства и тем самым оценить свои возможности для осуществления экономической деятельности. Также данное изучение необходимо для повышения деловой активности, рентабельности и привлекательности для инвесторов и прочее. Поддержание этих показателей должно находиться на должном уровне, только тогда отрасль строительства будет развиваться и расти, тем самым оказывая положительное влияние на социально-экономическое положение страны в целом.

Ссылки на источники

Elena Sergushina,

Lecturer, National Research Mordovia State University named after N. P. Ogarev, Saransk

Elena Vechkanova,

Lecturer, National Research Mordovia State University named after N. P. Ogarev, Saransk

Anastasia Morozkina,

Student, National Research Mordovia State University named after N. P. Ogarev, Saransk

Sergei Sergushin,

Lecturer, Mordovian State Pedagogical Institute named after M. E. Evseyev, Saransk sergushinse@yandex.ru

Key words: analysis, financial and economic activity, methods for analyzing financial and economic activity,

construction organizations.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Рекомендовано к публикации:

Утёмовым В. В., кандидатом педагогических наук; Горевым П. М., кандидатом педагогических наук, главным редактором журнала «Концепт»

Поступила в редакцию Received 06.02.18 Получена положительная рецензия Received a positive review 20.02.18

Принята к публикации Accepted for publication 20.02.18 Опубликована Published 30.04.18

Добавить комментарий