Покупка товаров за границей

Организация покупает в Финляндии и продает российскому клиенту в Норвегии оборудование (российское морское судно) без завоза на территорию РФ. Услуги, связанные с поставкой оборудования (монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание), компания не оказывает.

Возникают ли у организации обязанности налогового агента при покупке и объект обложения НДС при реализации оборудования?

16 ноября 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации товар в момент начала отгрузки находится на территории Финляндии, в связи с чем местом реализации данного товара Россия не признается, у иностранного продавца не возникает объект налогообложения по НДС на территории РФ, а у российской компании-покупателя, соответственно, не возникает обязанностей налогового агента по НДС.

Товар таможенную границу Таможенного союза не пересекает, в связи с чем российской компании не требуется уплачивать НДС в составе таможенных платежей.

Местом дальнейшей реализации товара Россия также не признается, в связи с чем у российской компании-продавца обязанность по начислению и уплате НДС в российский бюджет также не возникает.

Обоснование вывода:

Покупка оборудования на территории Финляндии

Согласно пп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признается, в частности, реализация товаров на территории РФ. В соответствии с п. 1 ст. 147 НК РФ местом реализации рассматриваемых товаров признается территория РФ при наличии одного или нескольких следующих обстоятельств:

1) товар находится на территории Российской Федерации и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

2) товар в момент начала отгрузки и транспортировки находится на территории РФ и иных территориях, находящихся под ее юрисдикцией (п. 2 ст. 11 НК РФ).

Документами, подтверждающими нахождение товаров на момент отгрузки за пределами территории РФ, могут быть любые имеющиеся в распоряжении организации-продавца документы (в том числе транспортные, товаросопроводительные или иные документы), удостоверяющие факт нахождения товаров на территории иностранного государства в момент реализации (письма Минфина России от 01.07.2015 N 03-07-08/37908, от 16.02.2009 N 03-07-08/35).

Если товары находятся в момент реализации на любых других территориях, то независимо от того, кто является покупателем и продавцом, местом их реализации Россия не признается. Такие операции не признаются объектом налогообложения НДС на территории РФ.

В силу п.п. 1 и 2 ст. 161 НК РФ обязанности налогового агента по исчислению, удержанию и уплате НДС в бюджет у российской компании могут возникнуть только в случае, когда иностранная организация, не состоящая на учете в налоговых органах РФ в качестве налогоплательщиков, реализует ей товары (работы, услуги) на территории РФ.

В рассматриваемой ситуации товар в момент начала отгрузки находится на территории Финляндии, в связи с чем местом реализации данного товара Россия не признается, у иностранного продавца не возникает объект налогообложения по НДС на территории РФ, а у российской компании-покупателя, соответственно, не возникает обязанностей налогового агента по НДС.

НДС при ввозе товаров

Объектом обложения НДС признается, в частности, ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (пп. 4 п. 1 ст. 146 НК РФ). При ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией, сумма НДС, подлежащая уплате в бюджет, уплачивается в соответствии с таможенным законодательством Таможенного союза и законодательством РФ о таможенном деле (второй абзац п. 1 ст. 174, ст. 177 НК РФ).

В рассматриваемом случае таможенную границу оборудование не пересекает (см. пп.пп. 3, 5, 27 п. 1 ст. 2 Таможенного кодекса Евразийского экономического союза, приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза от 11.04.2017), в связи с чем российской компании не требуется уплачивать НДС в составе таможенных платежей*(1).

Реализация оборудования на территории Норвегии

В рассматриваемом случае товар в дальнейшем реализуется российской компанией на территории Норвегии и через границу РФ не отгружается и не транспортируется.

На основании вышеприведенных норм пп. 1 п. 1 ст. 146, п. 1 ст. 147 НК РФ если товар в момент реализации находится на любых других территориях, кроме РФ, то независимо от того, кто является покупателем и продавцом, местом их реализации в целях исчисления НДС Россия не признается, в связи с чем данные операции не признаются объектом налогообложения НДС на территории РФ. Таким образом, при дальнейшей реализации товара у российской компании-продавца обязанность по начислению и уплате НДС в российский бюджет также не возникает*(2).

Данный вывод подтверждается письмами Минфина России от 18.03.2015 N 03-07-08/14651, от 16.02.2009 N 03-07-08/35, от 01.07.2015 N 03-07-08/37908, от 25.09.2012 N 03-07-08/278, от 06.07.2012 N 03-07-08/173, от 16.04.2012 N 03-07-08/105 и др.).

Отметим также, что нормы международных договоров РФ, в частности, Конвенция между Правительством РФ и Правительством Королевства Норвегия от 26.03.1996 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал, а также Соглашение между Правительством РФ и Правительством Финляндской Республики от 04.05.1996 (ред. от 14.04.2000) «Об избежании двойного налогообложения в отношении налогов на доходы», к вопросам налогообложения по НДС не применяются (п. 1 ст. 7 НК РФ).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. НДС при ввозе товаров в РФ и вывозе товаров из РФ;

— Энциклопедия решений. Место реализации товаров для целей НДС;

— Энциклопедия решений. Место реализации работ (услуг), связанных с движимым имуществом, для целей НДС;

— Энциклопедия решений. Определение налоговой базы по НДС при реализации товаров (работ, услуг) иностранными лицами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Елистратова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

24 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Дополнительно смотрите материал: Вопрос: Иностранная организация «А» продает товар российской организации «В». Товар минуя границы Российской Федерации транзитом идет до грузополучателя иностранной организации «Б» (товар не попадает на территорию РФ). Каков порядок обложения НДС операций по приобретению товара за рубежом и реализации его без ввоза на территорию РФ? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2015 г.)

*(2) Аналогичная позиция в схожих ситуациях изложена в материалах:

— Вопрос: Российская организация выступает покупателем по договору купли-продажи. Она перечисляет аванс и приобретает товары в Италии у иностранной компании. Товары остаются в Италии. Далее по договору комиссии российская организация передает эти товары на комиссию иностранной итальянской компании «С». Компания «С» ежемесячно представляет отчет комиссионера, а российская организация выплачивает ей комиссионное вознаграждение. Также иностранная компания «D» оказывает российской организации в Италии услуги по хранению, рекламе, транспортные услуги. По договору предусмотрена предоплата. Каков порядок налогообложения НДС и налогом на прибыль данных операций? (ответ службы Правового консалтинга ГАРАНТ, август 2018 г.)

— Вопрос: Российская организация (продавец) заключила договор купли-продажи (поставки) с покупателем — другой российской организацией (производителем автомобилей) на изготовление и продажу технической оснастки для изготовления автодеталей. Данная оснастка изготавливается для организации-продавца в Венгрии, там же остается фактически, и на ней будут изготавливаться те автодетали, которые организация-продавец впоследствии будет передавать этой же организации-покупателю. То есть товар (техническая оснастка) передается между организациями в Венгрии, без завоза на территорию России. Должна ли организация-продавец начислять НДС на реализацию в данном случае? (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2015 г.)

Отправка товаров за рубеж: пошаговая инструкция и обзор популярных служб доставки

В одной из прошлых статей мы писали о том, как начать продавать товары за границу. Сегодня остановимся подробнее на доставке: рассмотрим основные способы, расскажем о подводных камнях и дадим инструкцию. Это не так сложно, как кажется. Вперед, к покорению западных рынков!

Куда лучше продавать

Заграница загранице рознь. Таможенные правила, пошлины, налоги и сборы сильно разнятся от государства к государству. Поэтому лучше не пытаться объять необъятное и сначала ориентироваться на одну группу стран, постепенно расширяя сферу сбыта. Условно большинство стран можно разделить на 3 большие группы. Рассмотрим их по порядку.

Страны евразийского таможенного союза

В группу входят 5 стран: Российская Федерация, Казахстан, Беларусь, Армения и Киргизия. Самый главный плюс продажи на территории ТС ЕАЭС — полное отсутствие таможенных пошлин. Кроме того, здесь относительно простая логистика и почти нет языкового барьера. Из минусов — требование соблюдать технические регламенты.

Страны ВТО

ВТО — всемирная торговая организация со штаб-квартирой в Женеве. Таможенные сборы здесь есть, но незначительные. Действует правило благоприятствования: для стран-участниц платежи меньше чем для тех, кто не является участником ВТО. Согласно “Википедии”, на сегодняшний день во всемирную торговую организацию входят 164 страны. Среди них практически весь Евросоюз, Соединенные Штаты Америки, азиатские страны, Африка и Индия. Без малого весь мир. Российская федерация ратифицировала вступление в ВТО в 2012 году.

Информация по странам ВТО

Все остальные страны

Последняя группа для экспорта — все остальные государства. Они не входят ни в ТС ЕАЭС, ни в ВТО. Таможенные пошлины и внутренние сборы для таких стран будут самыми высокими.

Пошаговая инструкция по отправке товаров за границу

Шаг 1 — открытие валютного счета

Поскольку средства за товары будут переводиться в иностранной валюте, вам понадобится валютный счет. Открыть его несложно: достаточно обратиться в отделение любого банка. Если у вас есть рублевый счет в одной из кредитных организаций, будет логично открыть валютный там же. Важный момент: операции с иностранной валютой предполагают свою отчетность. Все переводы в долларах и евро контролирует финмониторинг вашего банка, а также ФНС — федеральная налоговая служба

Шаг 2 — Регистрация в качестве участника ВЭД

ВЭД — это внешнеэкономическая деятельность. Регистрироваться в качестве участника требуется всем интернет-магазинам, отправляющим товары за рубеж. Сделать это можно на таможенном посту, через который вы будете высылать свои заказы. Для оформления понадобится полный пакет учредительных документов ИП или юридического лица:

- свидетельство о регистрации;

- выписка из реестра ЕГРИП или ЕГРЮЛ;

- справки об открытии рублевого и валютного счетов;

- приказы о назначении директора и других должностных лиц;

- бухгалтерский баланс за последний отчетный период;

- договора аренды помещений, как по юридическому, так и по фактическому адресу;

- другие документы.

Полный перечень бумаг зависит от таможенного поста, через который будет осуществляться отправка. Государственная пошлина за регистрацию в качестве участника ВЭД в 2019 году не взимается.

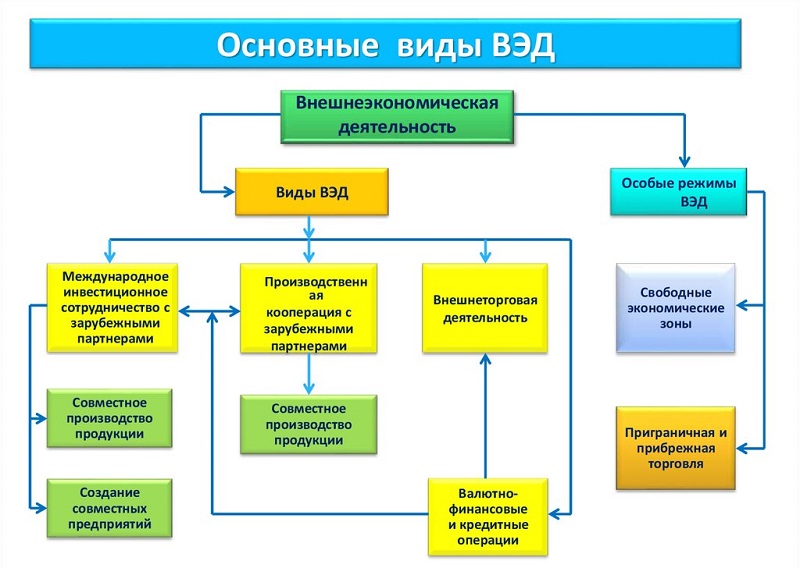

Виды внешнеэкономической деятельности

Шаг 3 — Ознакомьтесь с перечнем товаров, запрещенных к экспорту с территории РФ

Такой список легко найти на сайте любой курьерской службы, занимающейся доставкой товаров за рубеж. Вот что нельзя вывозить:

- аудио, видео и печатные материалы, содержащие: порнографию, нацистскую символику, сцены насилия и так далее;

- оружие и предметы, внешне с ним схожие;

- средства, предназначенные для незаконного получения данных;

- ядовитые и наркотические вещества;

- необработанные и обработанные драгметаллы (кроме ювелирных изделий);

- любую спиртосодержащую продукцию, в том числе пиво;

- все виды табачной продукции и курительных смесей;

- другие товары, определенные законодательством Российской Федерации.

Шаг 4 — подбор кодов товара согласно ВЭД

Таможенные коды продукции — аналог российского ОКВЭД. Перед тем, как заняться отправкой товаров за границу, изучите справочник ВЭД на предмет присвоения вашей продукции международных кодов. Они потребуются для дальнейшего оформления документов.

Попутно с этим посмотрите, не попадают ли какие-то товары под ограничения. Это могут быть холодное оружие, товары двойного назначения, лекарственные препараты и так далее.

Шаг 5 — оформление таможенных документов

Самый ответственный и сложный шаг. Первый раз отнеситесь к нему со всем вниманием. Малейшая неточность может обернуться тем, что продукцию завернут на таможне или, что гораздо хуже, в стране назначения. Это повлечет за собой убытки за перевозку и прочие расходы.

Оформление таможенных документов через сервис услуг

Вот необходимый список бумаг, которые должны сопровождать любой груз:

- таможенная декларация. Документ можно оформить на таможенном посту или при сдаче груза в логистическую компанию;

- инвойс — документ, содержащий основные сведения о грузе;

- счет-фактура;

- документы о страховании груза, если он застрахован;

- документы, подтверждающие ваше право на владение грузом;

- паспорта, сертификаты, свидетельства на изделие, если это необходимо;

- документы об оплате таможенных пошлин и сборов.

Обратите внимание: для таможенного оформления требуется большое количество копий сопроводительных документов. Если при работе на территории РФ вы сдаете в службу доставки пару копий, то при международных отправках готовьтесь предоставить 6-12 экземпляров.

Шаг 6 — выбор службы доставки

Лучше выбирать такого контрагента, который является таможенным брокером. Это значит, что служба доставки берет на себя весь комплекс работ по оформлению таможенных документов. Ниже мы приведем несколько компаний, предоставляющих такие услуги.

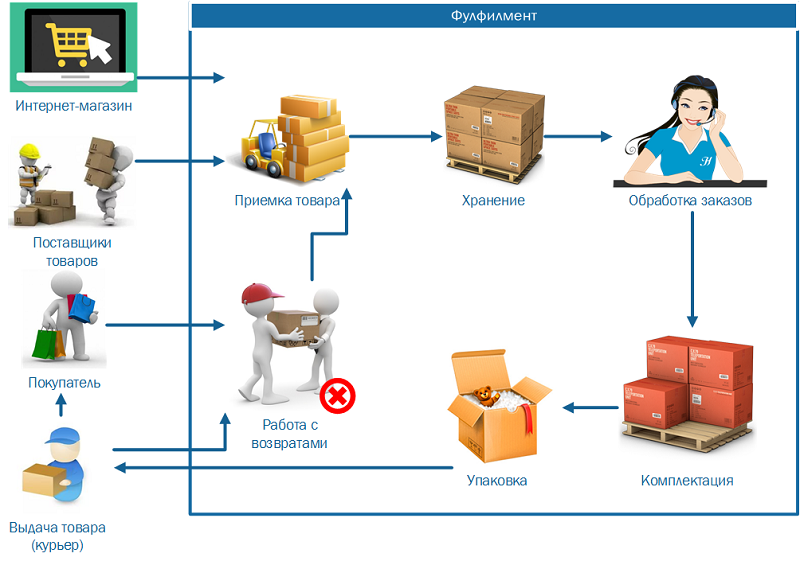

Если вы не работаете с покупателями напрямую, а делаете это через маркетплейс (“Алиэкспресс”, Amazon или Ebay), воспользуйтесь фулфилмент-доставкой от агрегатора.

Схема фулфилмент-доставки

Шаг 7 — упаковка товара для отправки

Международная доставка серьезно отличается от внутренней. Это вам не довезти посылку курьером на соседнюю улицу или в другой город. Здесь товар летит самолетами, едет дорожным транспортом и плывет на кораблях. Кроме того, продукцию несколько раз разгружают на склады, перегружают с одного транспортного средства на другое и проводят множество других манипуляций.

Все это тянет за собой необходимость тщательно упаковывать груз перед отправкой. У большинства служб доставки есть нормативные требования по упаковке товаров, предназначенные для международных перевозок. Они куда жестче, чем те же требования для внутренней логистики. Требования разные у разных компаний, но общая канва все-таки существует. Вот как это выглядит:

- упаковка должна исключать доступ к содержимому и быть достаточно прочной;

- на поверхности должно быть место для наклеивания бирок, ярлыков и этикеток. “Почта России”, например, даже выставляет размер к такой поверхности — 10,5×14,8 см;

- запрещается использовать скотч;

- повторное применение упаковки также не разрешается;

- товар должен быть зафиксирован внутри упаковки. Для этого надо применять специальные заполнители;

- бьющиеся и хрупкие товары отправляются только в твердой упаковке. На поверхности должны быть предупреждающие знаки Fragile (хрупкое содержимое);

- жидкие и красящие вещества отправляются в герметичных емкостях, пластиковых или стальных;

- фрукты и овощи отправляются в упаковке, предусматривающей вентиляцию. На поверхность клеится бирка “фрукты” или “овощи”;

- товары в заводской коробке допускается не упаковывать дополнительно.

Шаг 8 — отправка товара в службу доставки

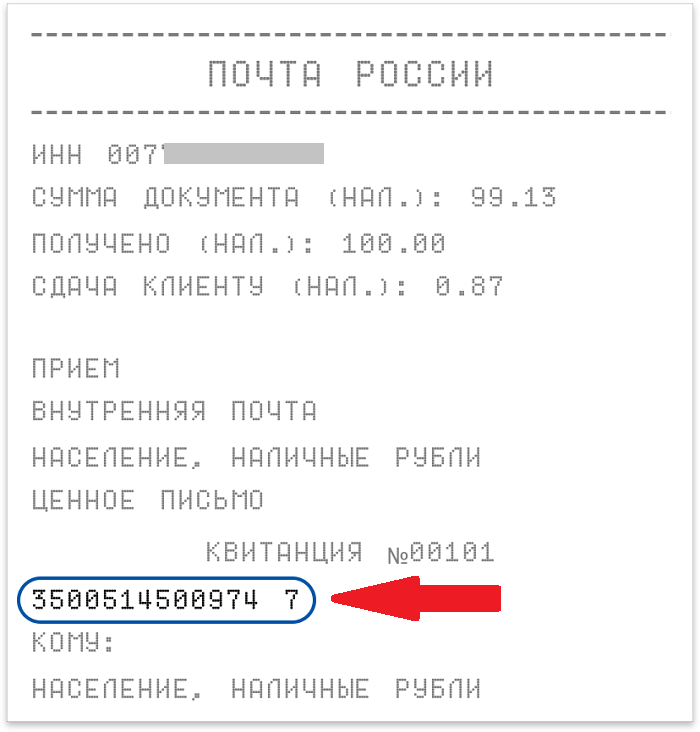

Итак, товар упакован, документы оформлены. Осталось сдать продукцию в терминал службы доставки. Вы можете сделать это самостоятельно или воспользоваться услугами сторонней курьерской службы. После приемки и оплаты услуг вам выдадут пакет сопроводительных документов. Самое главное — трек-номер посылки. Его нужно отправить грузополучателю. В нашем случае это покупатель, который получит покупку на другой стороне границы.

Трек-номер посылки в чеке

Обзор популярных служб доставки

“Почта России”

80 процентов интернет-продавцов товаров за рубеж пользуются услугами отечественной “Почты России”. При всех вопросах к этой организации (долгая доставка, хмурые сотрудники и не лучшее качество обслуживания) она имеет несколько неоспоримых достоинств:

- отделения “Почты России” есть абсолютно везде, даже в самых отдаленных районах Российской Федерации. Причем на любом из них можно получить услугу международной доставки;

- недорогие расценки;

- разветвленная сеть пунктов назначения, включающая в себя около двухсот стран на всех континентах.

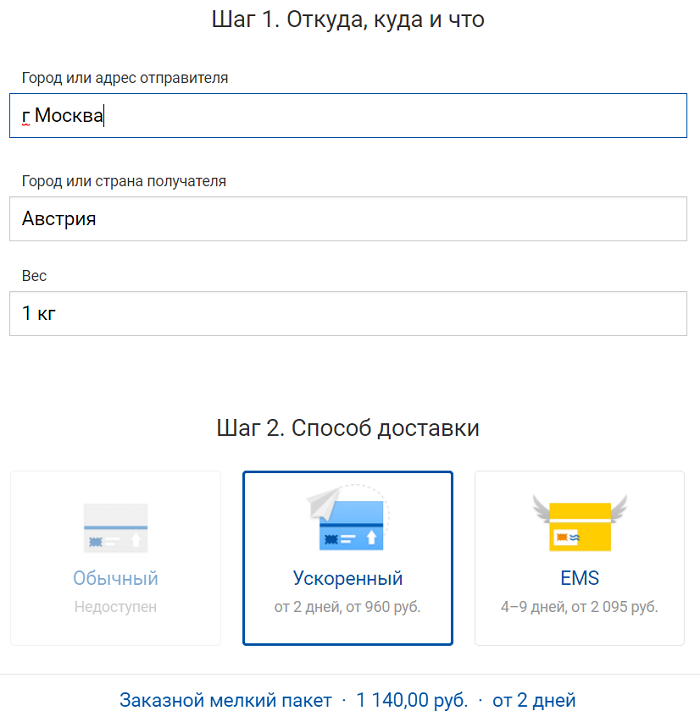

Отправить груз “Почтой России” можно в трех форматах: мелкий пакет, посылка и отправление EMS. В первых двух случаях получатель забирает товар в почтовом отделении своей страны, а при EMS-доставке к нему на дом приезжает курьер.

Тарифы на пересылку “Почтой России” зависят от страны-получателя, способа отправки (наземный, морской или воздушный), веса изделия и прочих факторов. На сайте почты есть удобный калькулятор, позволяющий рассчитать окончательную цену.

Калькулятор для расчета стоимости доставки на сайте “Почты России”

DHL

Популярная международная служба доставки. DHL удобен тем, что компании и ИП могут оплачивать услуги любыми способами: банковским переводом, картой или наличными. Кроме этого есть возможность завести свой счет в личном кабинете. Пополнив баланс на нужную сумму, можно не беспокоиться об оплате вообще: деньги спишутся с него автоматически после оказания услуги.

DHL специализируется на курьерской доставке. Это значит, что покупатель получит товар лично в руки. Отсюда и относительно высокие расценки на услуги. Справедливости ради: сроки доставки очень сжатые. Посылка в Сидней будет идти всего одну неделю.

Для расчета стоимости вы можете воспользоваться калькулятором на сайте. Для этого нужно знать вес и объем груза, а также точные адреса отправителя и получателя.

CDEK

Российская транспортная компания, оказывающая услуги международной доставки. На сайте есть даже специальный раздел, посвященный работе с интернет-магазинами. СДЭК имеет разветвленную сеть офисов и терминалов на всей территории Российской Федерации. Не хочется везти туда — нет проблем: достаточно вызвать курьера, который оформит все от и до: заключит договор, примет товар и документы, получит оплату.

Компания СДЭК: доставка товаров для интернет-магазинов

Вот перечень бумаг, которые сдают интернет-продавцы при отправке грузов:

- инвойс — 6 экземпляров;

- подтверждение факта заказа (подойдет скрин из CRM-системы, заверенный печатью организации и подписью руководителя);

- документы на товар;

- фото вложений (можно черно-белые, распечатанные на принтере в формате А4).

Бланки всех документов можно скачать на официальном сайте CDEK. Перед тем, как вызывать курьера и отправлять посылку, нужно отправить документы на проверку в электронном виде.

Pony Express

Еще одна популярная служба международной доставки. Так же, как и СДЕК, “Пони экспресс” предметно работает с интернет-магазинами. В арсенале компании такие плюшки, как персональный менеджер, предварительный звонок покупателю перед доставкой, ежедневный прием товаров от интернет-магазинов (в том числе в выходные и праздничные дни), IT-консолидация.

“Пони” работает в двух форматах: доставка “от двери до двери” и доставка до экспресс-центра. С тарифами можно ознакомиться на официальном сайте.

Теперь вы знаете почти все о доставке товаров за рубеж. Вперед, к покорению западных рынков!

→ Что такое Tax Free

→ Кто может претендовать на возврат по системе такс-фри

→ С каких трат за границей можно вернуть НДС

→ Как оформить возврат налога и получить деньги

→ Вернут ли НДС полностью

→ В каких странах работает система такс-фри

→ На какую минимальную сумму нужно совершить покупку для возврата по Tax Free в разных странах

→ 5 главных советов по такс-фри для тех, кто спешит

Что такое Tax Free

VAT и GST — это аналоги НДС

В цену большинства товаров по всему миру включен НДС (он же VAT / GST) — налог на добавленную стоимость. В магазине покупатель оплачивает полную стоимость товара, включающую НДС, после чего продавец перечисляет НДС в бюджет государства.

Такс-фри (от английского Tax Free — «не облагается налогом») — это международная система, позволяющая вернуть НДС с покупок за рубежом.

Турист не пользуется государственными сервисами, доступными местным жителям, поэтому налоги вправе не платить. Для этого и нужна система Tax Free — она позволяет вернуть НДС, уплаченный при покупках за границей.

Кому вернут такс-фри

Получить возмещение Tax Free вправе иностранные туристы. Чаще всего это происходит при выезде из страны.

Система не распространяется на тех, кто с точки зрения государства не считается туристом. Если у вас есть рабочая или учебная виза, вид на жительство, статус беженца или вы провели в стране дольше определенного срока, то НДС вам не вернут.

С каких покупок можно и нельзя вернуть НДС

Можно получить возмещение НДС с покупок в магазинах, которые отмечены эмблемой Tax Free.

При вывозе из страны вещи должны быть не использованы и в заводской упаковке. Это часто проверяют. Если в Европе вы купили куртку и хотите вернуть сумму НДС, то надеть ее сможете, только покинув страну.

Чтобы вернуть НДС с покупок за границей:

- не пользуйтесь вещами до выезда из страны. Таможенникам вы должны предъявить новые вещи с ярлыками, чеками и в заводской упаковке;

- уложитесь в максимальный срок для проставления таможенной печати. В Европе, Китае и Уругвае у вас 90 дней с даты покупки, в Таиланде — 60 дней.

В каких случаях нельзя вернуть НДС:

- с покупок на рынках и в магазинах без специальной эмблемы, так как они не участвуют в системе Tax Free;

- с покупок в интернет-магазинах;

- с услуг. Например, вам не компенсируют НДС с оплаченной гостиницы, экскурсии, поездки на такси или ужина в ресторан;

- с некоторых товаров, например, если они не облагаются НДС.

Как воспользоваться Tax Free и получить деньги

Шаг 1. Оплата покупки и получение квитанции такс-фри

Убедитесь, что магазин участвует в системе такс-фри. Обычно на входе и на кассах таких магазинов есть наклейки со словами Tax Free или Tax Refund.

Узнайте минимальную сумму, с которой возвращают налог, и выберите товаров на нее или выше. Чеки за разные покупки в одном магазине обычно разрешают суммировать, если все куплено в один день. Узнайте, можно ли суммировать покупки в одном торговом центре.

При оплате скажите, что хотите оформить форму (заявку) такс-фри. Иногда это делают прямо на кассе, в больших магазинах — чаще на отдельной стойке.

Сразу купить вещь без НДС нельзя, даже будучи туристом. Придется сначала оплатить полную стоимость, потом подать заявку на возврат суммы НДС.

Приготовьте загранпаспорт. В квитанцию такс-фри внесут ваши данные: имя и фамилию, как в загранпаспорте, адрес с индексом по-английски и номер заграна. Сам паспорт, скорее всего, тоже придется показать, но бывает, что хватает копии. Проверьте, что в данных нет ошибок, иначе в возврате налога откажут. В итоге вам выдадут конверт с формой такс-фри и чеком.

Товарный чек и заявка Tax Free — разные бумажки. Товарный чек вы оставите себе, квитанцию такс-фри потом отдадите в обмен на сумму НДС, которую вам вернут.

Если в магазине вам дали пустой бланк такс-фри, не забудьте его заполнить, чтобы не делать это в последний момент в аэропорту.

Узнайте, как получить деньги. Детально уточните, что именно и в какой срок вы должны сделать, чтобы вам вернули НДС.

Шаг 2. Таможенный штамп и возврат налога

Схема возврата НДС — более-менее универсальная. Вы покупаете на минимальную сумму или больше → в магазине оформляют форму Tax Free напрямую или через посредника-оператора → при вылете из страны таможенники проверяют неиспользованные покупки и документы и заверяют форму такс-фри печатью → вы получаете сумму НДС наличными или на карту.

Но есть несколько вариантов, как именно вы будете подтверждать вывоз покупок, кто и где вам вернет НДС. Это зависит от страны, магазина, оператора такс-фри и вашего удобства. Уточните в магазине, как получить возврат, вот возможные варианты:

1) В городе через оператора такс-фри. В Европе очень распространены посредники-операторы Tax Free, самые известные — Global Blue и Premier (Planet). Они берут комиссию.

Если в магазине есть наклейки этих операторов, значит, на кассе по вашей просьбе могут оформить их фирменные формы Tax Free. Вернуть по ним деньги вы сможете в стране совершения покупки (сервис Early Refund, то есть ранний возврат), в аэропорту перед вылетом или дома по прилете.

Если оформляете ранний возврат в городе, то деньги вам выдадут сразу. Кажется, что это удобно, но многие потом сталкиваются со штрафами из-за того, что оператор не вовремя получил документы, подтверждающие вывоз товаров из страны.

Например, если вы получили деньги за ранний возврат от оператора Global Blue, то обязаны предоставить проштампованную таможней форму в течение 21 дня (для карт Visa, MasterCard, Amex) или 15 дней (для карты UnionPay) со дня покупки. Форму обычно кладут в фирменный ящик Global Blue в аэропорту или отправляют почтой перед отлетом домой. Если конверт придет к оператору позже (например, ящик в аэропорту редко проверяют), то с вашей банковской карты спишут штраф или даже полную сумму, которую раньше вам выплатили. Эта ситуация очень распространенная, поэтому опытные путешественники избегают сервиса Early refund в городах и оформляют возврат налога в офисе Global Blue в аэропорту перед вылетом.

В Милане шопинг по системе такс-фри и осмотр достопримечательностей могут проходить одновременно.

На фото — один из первых в Европе пассажей, роскошная Галерея Виктора Эммануила II рядом с собором Дуомо

2) Позже через магазин. Многие европейские магазины оформляют возврат НДС напрямую без посредника-оператора. После оплаты товара для вас заполнят зеленую форму Tax Free, в аэропорту таможенник поставит на нее печать, потом вы вернетесь в магазин и получите деньги. Или отправите проштампованную форму почтой, а деньги вам переведут на банковскую карту или счет.

Самих зеленых бланков в магазине может не быть: в этом случае вас попросят их купить и принести для заполнения.

3) В аэропорту — самый распространенный вариант. В европейских аэропортах есть офисы посредников-операторов, в аэропортах других стран также возвращают налог по такс-фри.

Вне зависимости от того, как вы оформляете возврат налога, в аэропорту, как правило, нужно пройти таможенную проверку (Tax Free Validation) и поставить печать на форму такс-фри. Узнайте, нужно ли перед этим зарегистрироваться и получить посадочный талон.

Если планируете сдать в багаж вещи, по которым возвращаете налог, предупредите об этом на регистрации. Возможно, вас попросят потом отнести багаж на специальную стойку.

Бывает, что муторную таможню можно пропустить. К примеру, в Испании, если на чеке есть надпись ‘DIVA’, проставить печать можно электронно: просканируйте чек, а потом в зоне вылета в автомате получите деньги. В Таиланде отдельное таможенное оформление вообще не требуется: пройдя предполетный досмотр, покажите форму Tax Free из магазина и покупки на стойке VAT Refund For Tourists — и вам сразу выплатят НДС. Но это скорее исключение.

Получив печать в форму такс-фри на таможне, проходите в зону вылета. Если там есть офис Tax Free / VAT Refund, то отдавайте квитанцию, и вам вернут налог. Деньги выдадут наличными сразу или перечислят на карту (процесс занимает до двух месяцев), посчитайте, как будет выгоднее.

Если офис Tax Free закрыт или его нет, вы можете отправить документы в конверте, который вам выдали в магазине. Обычно в аэропорту есть фирменные почтовые ящики операторов такс-фри. Если нет — воспользуйтесь обычной почтой в стране вылета или после прилета или зайдите в офис оператора после возвращения домой.

Перед отправкой конверта почтой сфотографируйте форму такс-фри.

На таможенное оформление и в офисах Tax Refund часто бывают очереди: приезжайте в аэропорт не позднее чем за 4 часа до вылета.

4) В своей стране после возвращения. Если вы не успели разобраться с возвратом НДС перед вылетом, еще не все потеряно. Global Blue возвращает деньги в своих офисах в Москве, Санкт-Петербурге, Калининграде и Пскове при условии, что на квитанции такс-фри стоит печать таможенной службы. Представительство Premier Tax Free есть в Москве. Если офиса поблизости нет или вы оформляли возврат через другого оператора / напрямую в магазине, отправьте конверт с заполненными формами Tax Free заказным письмом. Только не откладывайте: у проштампованных форм такс-фри — ограниченный срок действия.

Вернут ли полную сумму НДС

НДС — это процент, начисляемый на стоимость товара. Допустим, на ценнике написано 50 €, ставка НДС — 21 %. Значит, НДС — 10,5 €, и в идеальном случае именно столько вам и вернут.

В Европе многие магазины сотрудничают с посредниками — операторами такс-фри, которые за свои услуги берут комиссию.

Сколько стоят услуги Global Blue по возврату такс-фри:

- При возврате наличными в аэропорту — 3 € за каждую форму Tax Free, налог возвращают в валюте страны, в которой находитесь. Учтите, что менять деньги в зоне вылета обычно невыгодно;

- При возврате на банковскую карту — комиссии нет, но деньги конвертируют (иногда дважды) по плохому курсу, причем за конвертацию предусмотрена комиссия 3–5 %. В итоге потери могут быть гораздо больше 3 €.

Другие операторы такс-фри тоже берут комиссию и штрафуют, если вы оформили возврат в городе, а потом не вовремя отправили проштампованную таможенниками форму.

В некоторых магазинах можно вернуть НДС самостоятельно без комиссии.

В каких странах можно вернуть НДС с покупок

Система такс-фри работает примерно в полусотне стран, среди которых:

Австралия

Австрия

Азербайджан

Аргентина

Армения

Бельгия

Болгария

Великобритания

Венгрия

Вьетнам

Германия

Греция

Дания

Израиль

Индонезия

Ирландия

Исландия

Испания

Италия

Канада

Кипр

Корея

Латвия

Ливан

Литва

Лихтенштейн

Люксембург

Македония

Малайзия

Марокко

Мексика

Нидерланды

Норвегия

Польша

Португалия

Россия

Румыния

Сербия

Сингапур

Словакия

Словения

США

Таиланд

Тайвань

Турция

Финляндия

Франция

Хорватия

Чехия

Швейцария

Швеция

Эстония

Южная Африка

Япония

Минимальная сумма покупки для возврата такс-фри и сколько вернут в разных странах

О ставках НДС и минимальной сумме покупок, с которой делают возврат, вам расскажут во всех магазинах, работающих с системой такс-фри. Но чтобы вы примерно представляли, о каких величинах речь, мы собрали в одну табличку условия возврата НДС в популярных странах.

В Европе система возврата такс-фри хорошо отработана. Действуйте по стандартной схеме: найдите магазины с эмблемой Tax Free, купите на минимальную сумму или больше, заполните форму такс-фри, в день вылета заверьте заявку у таможенников и получите деньги у оператора.

Минимальная сумма в Европе привязана к стране покупки, налог возвращают при выезде из границ ЕС или Шенгенской зоны (в зависимости от того, куда входит страна). Если вы купили на минимальную сумму в Германии и выезжаете из Франции, то формы Tax Free вам засчитают по немецкой минимальной сумме 25 евро, а не по французской 175,01 евро.

В США ситуация немного другая. Вместо НДС к стоимости товаров добавляют налог с продаж, который различается по штатам — от 0 до 10,5 %.

Выгоднее всего — закупаться в штатах, где налога с продаж нет: в Делавэре, Монтане, Нью-Гэмпшире и Орегоне. На Аляске правительство штата налог с продаж не взимает, но его установили многие местные органы власти.

Среди штатов с ненулевым налогом с продаж вернуть его обратно по системе, аналогичной такс-фри, можно в Луизиане и Техасе. Кликните, чтобы посмотреть списки авторизованных магазинов. При оформлении у вас заберут оригиналы чеков (можно оформить копии), попросят визу и обратный авиабилет / посадочный талон. Сбор за возврат немаленький: в Луизиане с вас возьмут 30 % от налога с продаж, в Техасе — 50 % при выплате наличными и 35 %, если деньги отправят на карту или PayPal.

5 советов, как вернуть НДС по системе такс-фри

В какую бы страну вы ни ехали, следуйте нашим простым советам:

- До поездки уточните минимальную сумму покупки для возврата НДС.

- Носите с собой загранпаспорт и старайтесь выбирать магазины с эмблемой Tax Free.

- Не доставайте из упаковки и не используйте купленные вещи, с которых хотите вернуть налог. Сохраните конверт с чеком и формой такс-фри.

- Узнайте, где в аэропорту находится пункт таможенной проверки покупок Tax Freе и офис нужного оператора.

- Приезжайте в аэропорт за 4 часа до вылета, чтобы все успеть.

Удачных вам покупок!

1. Как называется ввоз товаров из-за рубежа:

а) экспорт

б) импорт +

в) дефицит

г) оборот

2. Как называется вывоз товаров за рубеж:

а) экспорт +

б) импорт

в) дефицит

г) оборот

3. Основной задачей государства в условиях свободной торговли является:

а) защита интересов отечественного производителя

б) защита внутреннего рынка от некачественных товаров +

в) запрет на ввоз дешевых товаров

г) повышение таможенных пошлин

4. Мировое хозяйство характеризуется:

а) господством натуральных отношений

б) созданием филиалов фирмы за рубежом +

в) изоляцией от внешнего мира

г) высокими таможенными барьерами

5. Каким образом Россия участвует в международном разделении труда:

а) поставляя высокотехнологические товары

б) поставляя продукцию сельского хозяйства

в) поставляя товары легкой промышленности

г) поставляя энергетические ресурсы +

6. Что характерно для политики протекционизма:

а) снятие ограничений для импорта

б) свободный обмен валют

в) снижение таможенных пошлин

г) льготные кредиты для отечественных товаропроизводителей +

7. Как называется политика свободной торговли:

а) фритрейдерство +

б) протекционизм

в) меркантилизм

г) капитализм

8. Что такое внешнеторговый договор:

а) соглашение между фирмами двух зарубежных стран

б) соглашение между российскими предприятиями о совместном производстве

в) соглашение о поставке товаров между партнерами, один – в России, другой – за рубежом +

г) соглашение о подготовке зарубежных специалистов

9. Внешнеэкономическая политика России – это:

а) политика по созданию благоприятных условий, для хозяйствующих субъектов +

б) политика мероприятий, проводимых Торгово-промышленной палатой

в) политика продвижения российских товаров на зарубежные рынки

г) политика торговой деятельности участников внешнеторговых связей

10. Что такое валютный курс:

а) цена доллара в рублях

б) цена евро в рублях

в) цена доллара в евро

г) цена денежной единицы, выраженная в денежной единице другой страны +

11. К основным функциям международной кооперации относят:

а) получение безвозмездно от партнеров патентов и ноу-хау

б) укрепление дружбы между странами

в) углубление международного разделения труда +

г) повышение производительности труда и выпуска продукции

12. Что такое таможенный режим:

а) положения, по статусу товаров и транспорта, перемещаемых через границу РФ +

б) режим работы учреждений государственной таможенной службы РФ

в) режим работы таможенного поста

г) режим работы таможни

13. Разность между экспортом и импортом в денежном выражении:

а) внешнеторговое сальдо +

б) мировой спрос

в) торговый оборот

г) внешнеторговый баланс

14. Что не является формой международных экономических отношений:

а) международная миграция рабочей силы и капитала

б) международное научно-техническое сотрудничество

в) шахматный матч на первенство мира +

г) торговля между странами

15. Что такое товарные биржи:

а) эпизодические розничные рынки однородных товаров

б) постоянные розничные рынки однородных товаров

в) постоянно действующие оптовые рынки однородных товаров +

г) постоянные оптовые рынки различных товаров

16. Кто заключает сделки на биржах:

а) дилеры

б) дистрибьюторы

в) брокеры +

г) лицитаторы

17. Какой формы расчетов не существует в международной торговле:

а) инкассо

б) аккредитив

в) банковский перевод

г) тратта +

18. Какой орган занимается урегулированием споров в Мировой организации торговли:

а) Генеральный совет +

б) Совет по торговле товарами

в) Совет по торговле услугами

г) Совет из Соглашения ТРИПС

19. Какая из организаций не является международной экономической:

а) НАТО +

б) МВФ

в) ВТО

г) ЭКОСОС

20. Биржевой курс валют определяется:

а) на валютной бирже +

б) Центральным Банком России

в) Международным валютным фондом

г) Всемирным банком

21.Что такое технологическая специализация стран:

а) специализация по географическому принципу

б) специализация на производстве готовых товаров и услуг

в) специализация на производстве частей и компонентов изделий

г) специализация на выполнении отдельных технологических процессов +

22. Какой показатель отражает зависимость внутреннего потребления страны от внешнего мира:

а) коэффициент относительной экспортной специализации

б) импортная квота +

в) коэффициент динамики МРТ

г) экспортная квота

23. Чем сопровождается международное разделение труда:

а) возрастанием зависимости от мирового рынка

б) организацией экспортного производства +

в) перемещением части факторов производства в экспортный сектор экономики

г) все перечисленное верно

24. Что такое внешнеторговый оборот страны:

а) сумма экспорта и импорта +

б) весь экспорт страны за исключением гуманитарной помощи

в) все экспортные поставки

г) весь экспорт за исключением необлагаемых налогом товаров

25. Главную роль в определении уровня мировых цен на сырье играют:

а) внутренние издержки

б) соотношение спроса и предложения на мировых рынках +

в) конкурентоспособность страны на мировых рынках

г) внутренние цены

26. Что относят к числу тарифных методов регулирования международной торговли:

а) таможенная пошлина +

б) технические стандарты

в) все перечисленное верно

г) квота

27. Что такое оборот мировой торговли:

а) стоимость экспорта и импорта

б) мировой экспорт минус мировой импорт

в) стоимость мирового импорта

г) стоимость мирового экспорта +

28. Какая тенденция проявляется на мировом рынке услуг:

а) снижения доли частных услуг

б) увеличения доли туризма +

в) повышения доли транспортных услуг

г) увеличения доли официальных и правительственных услуг

29. Что такое множественность цен:

а) различие национальных издержек производства товаров, которые вместе с национальной средней нормой прибыли формируют национальные цены производства, которые, в свою очередь, определяют различные уровни мировых цен

б) наличие нескольких цен на различные товары и услуги

в) наличие нескольких уровней мировых цен

г) наличие ряда цен на один и тот же товар с одинаковыми условиями поставки +

30. В каком году начала свою деятельность организация ВТО:

а) 1992.

б) 1995 +

в) 1947

г) 1994

Продажа товара без ввоза на территорию РФ

Как вам правильно было сказано, ту самое главное значение играет место реализации.

Для определения места реализации товаров в данном случае следует руководствоваться нормами п. 1 ст. 147 НК РФ, согласно которому местом реализации товаров признается территория РФ при наличии одного или нескольких следующих обстоятельств:

— товар находится на территории РФ и иных территориях, находящихся под ее юрисдикцией, и не отгружается и не транспортируется;

— товар в момент начала отгрузки и транспортировки находится на территории РФ и иных территориях, находящихся под ее юрисдикцией.

Если товары согласно заключенному между сторонами договору передаются от продавца к покупателю не на территории РФ, ни одно из условий, поименованных в п. 1 ст. 147 НК РФ, не выполняется, следовательно, местом реализации товаров территория РФ не признается и у российской организации-продавца не возникает обязанности по начислению и уплате НДС в российский бюджет в связи с осуществлением анализируемой сделки.

Подтверждают приведенный выво письма Минфина России от 18.03.2015 № 03-07-08/14651, от 16.02.2009 № 03-07-08/35.

В письме Минфина России от 30.07.2015 № 03-07-13/1/44019 указано, что «местом реализации товаров, приобретенных на территории Республики Казахстан и реализованных в 2013 году российской организацией в Республику Узбекистан без ввоза в Российскую Федерацию, территория Российской Федерации не признается и, соответственно, такая реализация не является объектом налогообложения, в отношении которого возможно применить нулевую ставку налога на добавленную стоимость».

Что касается документов, подтверждающих нахождение товаров на момент отгрузки за пределами территории Российской Федерации, то такими документами, по мнению Минфина России, могут быть любые имеющиеся в распоряжении организации-продавца документы (в том числе транспортные, товаросопроводительные или иные документы), удостоверяющие факт нахождения товаров на территории иностранного государства в момент реализации (письмо Минфина России от 16.02.2009 № 03-07-08/35).

Добавить комментарий