Пр и вр

Поговорим еще раз о налоговом учете, вернее о расчете налога на прибыль в бухгалтерском учете. Все организации (за исключением бюджетных, страховых и субъектов малого предпринимательства) обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль».

Но на практике большинство бухгалтеров «бояться» применять это ПБУ и пытаются сблизить данные бухгалтерского учета с данными налогового учета, чтобы затем не разбираться с разницами. На самом же деле все не так уж и сложно, если грамотно подойти к изучению этого вопроса. Учет ПБУ 18/02 особенно прост, если его вести в программе «1С:Бухгалтерия 8».

Для того, чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

📌 Реклама Отключить

Далее при проведении документов с указанием статьи затрат или статьи прочих доходов и расходов не принимаемых для целей обложения налогом на прибыль, будут создаваться проводки по виду учета «ПР».

А при проведении документов, в которых суммы доходов (расходов) в бухгалтерском и налоговом учетах отличаются, в связи с разными способами признания доходов (расходов), на сумму этих разниц будут образованы проводки с видом учета «ВР».

При проведении документа «Закрытие месяца» с отраженным флагом «Расчеты по налогу на прибыль (ПБУ 18/02)» будут сформированы на разницы проводки по образованию (погашению) отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств (активов).

И вот здесь начинается самое интересное… Как проверить правильно ли программа рассчитала разницы? Начнем.

📌 Реклама Отключить

Первым этапом Вам необходимо проверить все доходы и расходы. По каждому счету в программе соблюдается равенство БУ= НУ+ПР+ВР. Для проверки достаточно сформировать два отчета, например, оборотно — сальдовую ведомость по бухгалтерскому учету и оборотно — сальдовую ведомость по налоговому учету без указания вида учета. Или можно воспользоваться отчетом «Анализ состояния налогового учета», в котором доходы и расходы сгруппированы по классификационным признакам в разрезе видов учета БУ, НУ, ПР, ВР и проверяется соблюдение равенства БУ= НУ+ПР+ВР, в случае не соблюдения, отчет выводит ошибки и документы, которыми они сформированы. Чаше всего встречаются следующие ошибки:

- В документе «Операция, введенная вручную» не заполнили закладку «Налоговый учет»

- В каких –либо документе не установили флаг «Отразить в налоговом учете»

- В документе установили флаг «Ручная корректировка» исправили сумму в бухгалтерском учете, а в налоговом учете забыли.

Вторым этапом проверяем прибыль, если доходы и расходы идут, то и прибыль идет. Но это совсем не значит, что идет налог на прибыль по данным бухгалтерского и налогового учета (что требуется согласно нормам ПБУ 18/02). Для проверки прибыли в расчет берется счет 99 «Прибыли и убытки». 📌 Реклама Отключить

А для начисления отложенных налоговых активов и обязательств в расчет берется место возникновения разницы. Т.е если разница возникла при разных способах начисления амортизации, то для начисления отложенного налогового обязательства будут анализироваться временные разницы, образованные на счете 02 «Амортизация ОС», если в способе списания спец. одежды – на счете 10.11 «Спец. одежда в эксплуатации» и т.д. Если разницы сформированы правильно, то сумма разниц на счетах 02, 10, и др. должна быть равна временным разницам на счете 99 «Прибыли и убытки».

Чаще всего встречаются следующие ошибки:

1. Опять «ручки» (все проблемы от ручных корректировок!), т.е. ручные корректировки по кредиту счета 10.11 откорректировали вид учета, например, ВР, а по дебету счета 20, 25,26,23 оставили НУ, соответственно, отложенные налоговые активы или обязательства начислены будут, а на счет 99 временные разницы не «дойдут».

2. Аналогично с документом «Операция, введенная вручную» — налоговый учет не требует принципа двойной записи, отразили временную разницу по кредиту счета 02, а корреспондирующий счет не указали.

С постоянными разницами проще они возникают на затратных счетах и на них начисляются, например, на счете 91, 20,26. Здесь ошибок практически не возникает.

Третьи этап. Проверяем текущий налог на прибыль: для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета. И все это можно проверить при помощи одного отчета «Анализ состояния налогового учета»!

📌 Реклама Отключить

Отложенные активы и обязательства формируются в программе в разрезе групп активов и обязательств: основные средства, готовая продукция, материалы, незавершенное производство и т.д., а образование разниц по объектно можно просмотреть в отчете «Справка-расчет постоянных и временных разниц». В этом отчете проводки по формированию отложенных налоговых активов и обязательств, а также постоянных налоговых обязательств и активов отражаются развернуто, а в форму 2 «Отчет о прибылях и убытках» попадают свернуто, прошу это учесть при сверке отчетности.

Отражение постоянных и временных разниц в «1С:Бухгалтерии 8.0»

К теме бухгалтерского учета в соответствии с нормами ПБУ 18/02 мы уже не раз обращались. Но технология учета в конфигурации «Бухгалтерия предприятия» на платформе нового поколения «1С:Предприятие 8.0» отличается от реализованной в программах предыдущей версии. В предлагаемой статье методисты фирмы «1С» на конкретном примере знакомят читателей с тем, как реализован налоговый учет расчетов по налогу на прибыль в конфигурации «Бухгалтерия предприятия». При подготовке материала использовались фрагменты книги С.А. Харитонова «Технология ведения учета в программе «1С:Бухгалтерия 8.0».

Сопоставление данных бухгалтерского и налогового учета — ключевая идея

Для того чтобы отразить в бухгалтерском учете и отчетности постоянные налоговые обязательства, отложенные налоговые активы и обязательства, произвести расчет налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо, в частности, определить величину постоянных и временных разниц. Не всегда причина образования разниц возникает непосредственно при признании доходов и расходов, то есть одновременно с признанием самих разниц. Например, если проценты по кредиту в бухгалтерском учете включены в стоимость объекта основных средств, а для целей налогообложения прибыли они не учитываются, то в этот момент еще не возникает ни постоянных, ни временных разниц, так как ни в бухгалтерском учете, ни для целей налогообложения расходов не признается. В дальнейшем при начислении амортизации такого объекта основных средств и включении ее в состав расходов для целей бухгалтерского учета возникнут постоянные разницы. Но для того, чтобы их определить, нужно каким-то образом вести учет отклонений в оценке стоимости этого объекта основных средств в бухгалтерском учете и для целей налогообложения. Эти отклонения по сути можно называть «потенциальными» постоянными (или временными) разницами, или разницами в оценке активов и обязательств.

В программе «1С:Бухгалтерия 8.0» учет оценки активов и обязательств для целей налогообложения по налогу на прибыль ведется в специальной подсистеме налогового учета. Следовательно, для расчета постоянных и временных разниц, понимания причин их возникновения нужно сопоставлять данные бухгалтерского и налогового учета.

В связи с этим рассмотрим более подробно реализацию налогового учета в программе «1С:Бухгалтерия 8.0» и использование его данных для определения постоянных и временных разниц.

План счетов налогового учета

Для ведения налогового учета по налогу на прибыль в конфигурацию «Бухгалтерия предприятия» включен дополнительный план счетов («План счетов налогового учета (по налогу на прибыль)», см. рис. 1), который построен по тому же принципу и с использованием тех же инструментов, что и план счетов бухгалтерского учета, но с учетом тех особенностей, которые обусловлены задачами налогового учета.

Рис. 1. Фрагмент плана счетов налогового учета (по налогу на прибыль).

Для сопоставимости данных бухгалтерского и налогового учета код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета. На счетах (субсчетах) с теми же кодами и наименованиями в конфигурации учитываются:

Правила бухгалтерского и налогового учета отдельных видов доходов и расходов, активов и обязательства различаются. Для обеспечения прозрачности данных налогового учета при их анализе стандартными отчетами конфигурации между отдельными счетами бухгалтерского и налогового планов счетов сопоставление производится по особым правилам. Их можно увидеть, если выбрать в меню «Проводки» пункт «Соответствие счетов бухгалтерского и налогового учета» (см. рис. 2).

Рис. 2. Соответствие счетов бухгалтерского и налогового учета.

Например, затраты основного производства, которые в бухгалтерском учете обобщаются на счете 20.01 «Основное производство», в налоговом учете отражаются на субсчетах 20.01.1 «Прямые расходы основного производства» или 20.01.2 «Косвенные расходы основного производства» в зависимости от вида затрат (признак статьи затрат для целей налогового учета — объекта аналитического учета на счете 20.01 плана счетов бухгалтерского учета) или корреспондирующего счета в бухгалтерской проводке.

Обращаем внимание, что в план счетов налогового учета (по налогу на прибыль) включены не все счета, которые имеются в плане счетов бухгалтерского учета. В налоговом учете в конфигурации не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах. Считается, что для целей налогового учета соответствующих хозяйственных операций достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Например, выручка от реализации товаров, работ, услуг для целей налогообложения учитываются без НДС и акцизов. Поэтому в налоговом учете не отражаются суммы налогов, учтенные в бухгалтерском учете на счетах 90.03 и 90.04. При этом следует учитывать, что доходы по кредиту счета 90.01 также учитываются в нетто-оценке.

Таким образом, если в бухгалтерской проводке по дебету или кредиту указан один из этих счетов, то для целей налогового учета соответствующая часть налоговой «проводки» не заполняется, то есть вводится не двойная, а одинарная запись.

В этой связи отметим две особенности настройки плана счетов налогового учета (по налогу на прибыль).

Первая состоит в том, что все счета (субсчета) этого плана счетов на этапе конфигурирования определены как забалансовые.

При этом возможность изменения типа счета в режиме ведения учета исключена: в форме списка отсутствует графа «Акт.», в форме элемента — реквизит «Забалансовый».

Вторая особенность состоит в том, что в налоговом плане счетов нет счетов с признаком «Валютный», то есть налоговый учет в конфигурации «Бухгалтерия предприятия» ведется в валюте регламентированного учета — рублях.

Ряд счетов налогового учета не имеет аналогов в бухгалтерском плане счетов. К ним относятся:

- счет 97.03 «Отрицательный результат от реализации амортизируемого имущества»;

- счет 97.11 «Убытки прошлых лет»;

- счет 97.12 «Убытки прошлых лет обслуживающих производств и хозяйств».

Для формирования отдельных показателей регистров налогового учета по учету поступления и выбытия имущества, работ, услуг, прав в налоговый план счетов включен вспомогательный счет ПВ «Поступление и выбытие имущества, работ, услуг, прав». Аналитический учет ведется по условиям поступления и выбытия (перечисление), контрагентам (справочник) и договорам (подчиненный справочник). По каждому аналитическому разрезу установлен признак «Только обороты».

Отражение хозяйственных операций в налоговом учете и определение разниц

При отражении хозяйственных операций с помощью документов конфигурации формируются записи (проводки) в бухгалтерском учете и в налоговом учете. Одновременно производится сопоставление данных бухгалтерского и налогового учета и выявление разниц в оценке активов и обязательств, которые в дальнейшем могут привести к возникновению постоянных налоговых обязательств и отложенных налоговых активов и обязательств.

Правила сопоставления данных бухагалтерского и налогового учета задаются в регистре «Соответствие счетов БУ и НУ», который автоматически заполняется при открытии новой информационной базы правилами, установленными по умолчанию (это — правила соответствия типового плана счетов бухгалтерского учета и типового плана счетов налогового учета по налогу на прибыль). Данные этого регистра могут быть настроены с учетом особенности деятельности конкретной организации.

Схематически процедуру сопоставления данных бухгалтерского и налогового учета, определения постоянных и временных разниц и отражения в бухгалтерском учете расчетов по налогу на прибыль можно представить следующим образом:

Рис. 3

Для отражения постоянных и временных разниц в оценке активов и обязательств («потенциальных» разниц) предназначены проводки по счетам налогового учета, отделенные от собственно проводок по налоговому учету специальным признаком (вид учета) «ПР» или «ВР».

У читателей может возникнуть вопрос, почему такие проводки делаются в системе налогового учета, хотя на самом деле они не имеют отношения к налоговому учету в соответствии с главой 25 НК РФ, а лишь служат для целей выполнения норм ПБУ 18/02.

Во-первых, для того, чтобы не усложнять бухгалтерский учет тех организаций, которые не применяют ПБУ 18/02.

Во-вторых, ПБУ 18/02 будет выполнено, если данные бухгалтерского учета будут равны сумме данных налогового учета, постоянных и временных разниц — это следует из того, что ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль(убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль. То есть будет справедлива следующая формула:

БУ = НУ + ПР + ВР,

где БУ — оценка стоимости актива или обязательства

(а также, по существу, дохода или расхода) в бухгалтерском учете;

НУ — оценка стоимости актива или обязательства в налоговом учете;

ПР — сумма постоянных разниц в стоимости актива или обязательств;

ВР — сумма временных разниц в стоимости актива или обязательств.

Увидеть данные по постоянным и временным разницам в оценке активов и обязательств можно с помощью тех же стандартных отчетов, что и данные налогового учета (примеры см. далее), если выставить в реквизите «Вид учета» значение «ПР» или «ВР».

При закрытии периода анализируются обороты по постоянным и временным разницам, признаются постоянные налоговые обязательства (активы), отложенные налоговые активы и обязательства, а также производится расчет налога на прибыль в соответствии с ПБУ 18/02.

Пример

Пусть в январе 2005 года у иностранного поставщика был закуплен товар — телевизор в количестве 2 штуки на сумму 20 000 руб. За товар была уплачена импортная пошлина в сумме 200 руб.

Для отражения приобретения товара используем документ «Поступление товаров и услуг», в котором установим счет бухгалтерского учета (далее — БУ) — 41.01, налогового учета (далее — НУ) — также 41.01.

После проведения документа «Поступление товаров и услуг» будут сформированы следующие проводки:

В бухгалтерском учете:

Дебет 41.01 Кредит 60.01 — 20 000 руб., оприходован товар.

В налоговом учете:

Дебет 41.01 Кредит ПВ — 20 000 руб.

Для отражения в учете уплаченной импортной пошлины используем документ «Поступление доп.услуг», в котором установим счет учета по БУ 41.01, по НУ — 44.01 и укажем статью затрат по НУ «Таможенные пошлины» с видом затрат «Материальные расходы». В НУ выбран счет 44.01, так как в соответсвии со статьей 320 НК РФ расходы по уплате таможенных пошлин не входят в стоимость товара и должны отражаться в составе косвенных расходов текущего периода.

После проведения указанного документа получим проводки:

Дебет 41.01 Кредит 60.01 — 200 руб., учтена уплаченная импортная пошлина в бухгалтерском учете; Дебет 44.01 Кредит ПВ «Поступление и выбытие имущества, работ, услуг, прав» — 200 руб., учтена уплаченная импортная пошлина в налоговом учете; Дебет 44.01 (красное сторно) — 200 руб. по виду учета ВР; Дебет 41.01 — 200 руб. по виду учета ВР;

Таким образом, в бухгалтерском учете товар будет оценен в 20 200 руб., в налоговом — в 20 000 руб., кроме того будет признано 200 руб. временных разниц в оценке активов (товара).

Отчет по остаткам и оборотам:

| Счет | Начальный остаток | Поступление | Списание | Конечный остаток | ||||||||

| БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | |

| 41 | 20200 | 20000 | 200 | 20200 | 20000 | 200 | ||||||

| 44 | 200 | -200 | 200 | -200 | ||||||||

Закрываем отчетный период, создаем документ «Закрытие месяца» и включаем статьи раздела «Регламентные операции по налоговому учету».

Пример (продолжение)

Пусть один телевизор был реализован в этом же отчетном периоде.

Сумма выручки без НДС составила 20 100 руб.

Для отражения реализации воспользуемся документом «Реализация товаров и услуг», который сформирует проводки:

По бухгалтерскому учету:

Дебет 90.02.1 Кредит 41.01 — 10 100 руб. Дебет 90.03 Кредит 68.02 — 3 618 руб. Дебет 62.01 Кредит 90.01.1 — 23 718 руб.

В налоговом учете:

Дебет 90.02 Кредит 41.01 — 10 000 руб. Дебет 90.02 Кредит 41.01 — 100 руб. по виду учета ВР; Дебет ПВ Кредит 90.01.2 — 20 100 руб.

Таким образом, сумма списания нашего товара по бухгалтерскому учету составит 10 100 руб., по налоговому — 10 000 руб., к временным разницам будет отнесено 100 руб.

Отчет по остаткам и оборотам:

| Счет | Начальный остаток | Поступление | Списание | Конечный остаток | ||||||||

| БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | БУ | НУ | ВР | |

| 41 | 20200 | 20000 | 200 | 10100 | 10000 | 100 | 10100 | 10000 | 200 | |||

При закрытии периода с помощью документа «Закрытие месяца» статьи » Закрытие счета 90″ признается прибыль в сумме 10 000 руб. в бухгалтерском учете:

Дебет 90.09 Кредит 99.01.1 — 10 000 руб.

По налоговому учету прибыль будет 9 900 руб. Выручка 20 100 руб. минус сумма списания актива 10 000 руб. минус затраты на уплату таможенных пошлин 200 руб. (статья «Закрытие налогового счета 90»).

Дебет 90.09 Кредит 99.01 — 9 900 руб.

Разница между величиной прибыли по бухгалтерскому учету и налоговому учету в размере 100 руб. возникла из-за того, что все расходы на уплату таможенной пошлины, в том числе относящиеся к еще нереализованному товару, были признаны в текущем периоде. С другой стороны, оценка остатка товара в налоговом учете ровно на эту же сумму (100 руб.) меньше, чем оценка этого же товара в бухгалтерском учете — это как раз следствие возникновения разницы в расходах, если можно образно выразиться — ее «зеркальное отражение», которое затем сыграет свою роль при списании остатка товара: приведет к признанию новой разницы в сумме расходов. Разница носит явно временный характер, так как при дальнейшей реализации остатка товара в бухгалтерском учете будет признано расходов на 100 руб. больше, чем в налоговом. Следовательно, речь идет об отложенном налоговом обязательстве, связанном с товаром. Это отражается в учете следующим образом:

Дебет 90.09 Кредит 99.01 (красное сторно) — 100 руб. по виду учета ВР.

В бухгалтерском учете:

Дебет 68.04.2 Кредит 77 — 24 руб. по виду активов «Товары».

Величина налога на прибыль, рассчитанная по данным бухгалтерского учета (условный расход по налогу на прибыль), составит 2 400 руб. (10 000 * 24%). С учетом признанных отложенных налоговых обязательств (24 руб.) сумма текущего налога на прибыль составит 2 376 руб., что как раз и составляет 24 % от суммы 9 900 руб. (последняя сумма будет зафиксирована в налоговой декларации).

С 2020 года окончательно и бесповоротно вступает в силу новая редакция ПБУ 18/02. Мы расскажем:

- кого коснется данное изменение;

- что такое балансовый метод учета расчетов по налогу на прибыль;

- всем ли обязательно его применять;

- как перейти с затратного на балансовый метод в 1С;

- и многое другое.

Что такое балансовый метод учета по ПБУ 18/02

До выхода Приказа Минфина РФ от 20.11.2018 N 236н (далее — Приказ N 236н), который утвердил изменения в ПБУ 18/02, большинство из нас и не задумывалось о том, что применяет затратный метод (или метод отсрочки) учета расчетов по налогу на прибыль.

Как устроен затратный метод

По каждой операции, которая влияет на финансовый результат, мы определяем разницы между бухгалтерскими и налоговыми доходами (расходами).

- Постоянные — если доходы (расходы) отражаются в одном виде учета и не отражаются в другом, причем возникающая разница оказывает влияние на налог на прибыль только в одном отчетном периоде. Например, расходы на компенсацию сотрудникам за использование личного транспорта в служебных целях сверх норм (п. 38 ст. 270 НК РФ).

Постоянные разницы формируют постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

- Временные — если доходы (расходы) влияют на финансовый результат в бухгалтерском учете в одном периоде, а в налоговом — в другом или других отчетных периодах, т. е. возникает либо отложенный актив (ОНА), либо отложенное обязательство (ОНО) по налогу на прибыль, которые впоследствии погашаются. Например, из-за разных сроков полезного использования основного средства ежемесячно признаются в расходах разные суммы амортизации в налоговом и бухгалтерском учете.

С помощью полученных налоговых разниц (постоянных и отложенных) корректируется условный расход (доход) по налогу на прибыль (УР или УД). Так определяется текущий налог на прибыль (ТНП) при затратном методе.

В п. 3 ПБУ 18/02 с 2008 года установлено, что временные разницы (ВР) должны учитываться раздельно по видам активов и обязательств, но следуя рекомендациям Минфина, при определении временных разниц мы привыкли анализировать только доходы и расходы.

НРБУ БМЦ в 2008 году выпустил рекомендацию Р-2/2008-КпР «Временные разницы по налогу на прибыль», в которой дал методику определения временных разниц. Она состоит в сравнении стоимости активов и обязательств, отражаемых в балансе, с их налоговыми стоимостями.

Другая рекомендация Р-5/2008-КпР «Расход по налогу на прибыль» расшифровала понятие «налог на прибыль» как расход, в котором следует учитывать не только текущий налог на прибыль (ТНП), но и отложенный налог, влияющий на будущие налоговые обязательства.

По сути это и есть балансовый метод. Получается, что применять его можно было уже давно. Само ПБУ 18/02 в прошлой редакции также не содержало ограничений для его использования.

Самым большим недостатком затратного метода является то, что определение постоянных и временных разниц по доходам и расходам:

- вносит путаницу в классификацию разниц: трудно разобраться, когда разницы временные, а когда постоянные;

- исключает признание отложенного налога, когда разницы стоимостей активов (обязательств) в БУ и НУ не влияют на финансовый результат (например, при дооценке активов).

Постулаты балансового метода

Обновленная редакция ПБУ 18/02 обязательна к применению с 2020 года.

Изменения в стандарте (п. 8):

- дополнено определение временных разниц, теперь их создают:

- доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах;

- результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу на прибыль в другом или в других отчетных периодах;

- добавлен порядок определения временных разниц:

- временная разница по состоянию на отчетную дату определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Благодаря новому определению временных разниц список постоянных разниц сильно сократился. Например, больше не являются постоянными разницы, образующиеся в результате формирования резерва по сомнительным долгам и любого другого резерва.

Они образуются только по доходам и расходам, которые формируют финансовый результат в отчетном периоде и 100% в будущем уже никогда не окажут влияния на сумму налога на прибыль. Таким образом, постоянные разницы образуются только на счетах 90, 91, 99.

Другие особенности балансового метода:

- ТНП определяется по данным декларации по налогу на прибыль (п. 21, 22 ПБУ 18/02);

- в Отчете о финансовых результатах раскрывается сумма расхода по налогу на прибыль (РНП), что позволяет учредителю (инвестору) понимать, как деятельность предприятия сегодня отразится на налоговых обязательствах в будущем (п. 24 ПБУ 18/02);

- ОНА и ОНО могут отражаться в балансе свернуто (п. 19 ПБУ 18/02);

- в аналитическом учете временные разницы учитываются раздельно по видам активов и обязательств, в оценке которых возникла разница (п. 3 ПБУ 18/02).

- постоянные разницы не отражаются в бухгалтерском учете, а вычисляются математически (Рекомендация НРБУ БМЦ от 26.04.2019 N Р-102/2019-КпР).

Обязательно ли переходить на балансовый метод учета ПБУ 18/02?

Что ж, изменения довольно революционные. Все кажется запутанным и хочется спросить:

А нельзя ли остаться на затратном методе? Мы к нему уже привыкли — там все ясно и понятно.

ПБУ 18/02 в редакции Приказа N 236н не запрещает вести учет расчетов по налогу на прибыль затратным методом при условии, что все новые требования стандарта учтены. Это значит, что вряд ли ведение учета по ПБУ 18/02 по методу отсрочки будет простым и понятным. Ведь придется разработать собственную методику для этих целей.

Подробнее Обязательно ли применять балансовый метод учета разниц по ПБУ 18/02 с 2020?

У балансового метода учета действительно много плюсов, и применять его намного легче, чем затратный. Например, больше не нужно:

- ломать голову над вопросом «Какая разница формируется — временная или постоянная?»: если она образуется между стоимостями активов (обязательств) в БУ и НУ на балансовых счетах, то это — временная разница

- вести трудоемкий учет разниц для каждого факта хозяйственной жизни, соблюдая и проверяя правило в 1С: БУ= НУ+ПР+ВР;

- ручными проводками отражать разницы по операциям, не влияющим на финансовый результат в БУ, но способным повлиять на налогооблагаемую прибыль в будущем. Например, по операциям дооценки основных средств.

А теперь о том, как новая редакция ПБУ 18/02 реализована в 1С. Разработчики предлагают на выбор 3 варианта настроек в Главное – Учетная политика:

Рассмотрим подробнее:

- на что влияет выбор той или иной настройки в Учетной политике;

- как под балансовый метод обновился План счетов 1С;

- что нового появилось в процедуре Закрытия месяца.

Учет ведется балансовым методом

Если в Учетной политике базы 1С установлено Ведется балансовым методом, то

- Учет ПР и ВР в каждом документе не производится — в проводках отражаются суммы только по БУ и НУ.

- На конец месяца формируется ОНА или ОНО по каждому активу (обязательству), где на соответствующих балансовых счетах имеются разницы

PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

PDF, проводки формируются в корреспонденции со счетом 99.02.О «Отложенный налог на прибыль» по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства».

- Постоянный налоговый расход (ПНР) или постоянный налоговый доход (ПНД) определяется расчетным путем без формирования проводок.

- ТНП определяется по данным налогового учета и формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 99.02.Т «Текущий налог на прибыль».

- Переход с затратного метода на балансовый в 1С не требует ручного труда. Смените Учетную политику — и программа автоматически начислит отложенный налог на конец января текущего года. Вам останется только проконтролировать остатки на счетах 09 и 77.

Учет ведется балансовым методом с отражением постоянных и временных разниц

Если в учетной политике установлен переключатель Ведется балансовым методом с отражением постоянных и временных разниц, то:

- Постоянные и временные разницы учитываются привычным способом в каждом документе с отражением ПР и ВР.

- В конце месяца регламентной операцией Расчет отложенного налога по ПБУ 18 формируется условный расход (УР) или условный доход (УД) в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль» по счетам:

- УР — 99.02.1 «Условный расход по налогу на прибыль»;

- УД — 99.02.2 «Условный доход по налогу на прибыль».

- Той же регламентной операцией производится отражение ОНА, ОНО, ПНР (ПНД) в корреспонденции со счетом 68.04.2 по счетам:

- ОНА — 09 «Отложенные налоговые активы»;

- ОНО — 77 «Отложенные налоговые обязательства»;

- ПНР (ПНД) — 99.02.3 «Постоянный налоговый расход (доход)».

- ТНП определяется по данным налогового учета, формируется регламентной операцией Расчет налога на прибыль по счету 68.04.1 «Расчеты с бюджетом» в корреспонденции со счетом 68.04.2 «Расчет налога на прибыль».

- Переход с затратного на балансовый метод с отражением ПР и ВР на текущий момент не автоматизирован. Придется контролировать процесс переквалификации разниц самостоятельно. И корректировку счетов 09, 77 на 01.01.2020 производить вручную.

БухЭксперт8 предупреждает:

Очевидно, что при применении затратного метода учета по ПБУ 18/02 с 2020 без ручных корректировок в базе не обойтись. А без них есть риск составления недостоверной бухгалтерской отчетности. Что в свою очередь грозит организации дополнительными санкциями со стороны контролеров.

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020:

- Ведется балансовым методом;

- выполнить Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Январь 2020;

- проверить необходимость ретроспективного пересчета показателей баланса 2019 года в 2020 году, для этого:

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

Если расхождения существенны, требуется ретроспективный пересчет.

Когда может понадобиться ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

Алгоритм такой:

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019:

- Ведется балансовым методом;

- выполните Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Декабрь 2019;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Как автоматически провести ретроспективный пересчет при переходе с затратного метода учета ПБУ 18/02 на балансовый?

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике выберите:

- Ведется балансовым методом;

- проведите Закрытие месяца ТОЛЬКО за Декабрь 2018, Декабрь 2019;

- перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную.

БухЭксперт8 советует при проверке результатов автоматического перехода программы на балансовый метод, а также при переходе в ручном режиме, учитывать рекомендацию НРБУ БМЦ от 11.12.2019 N Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года».

См. также:

- Обзор изменений в ПБУ 18/02 (из записи эфира от 26 февраля 2019 г.)

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

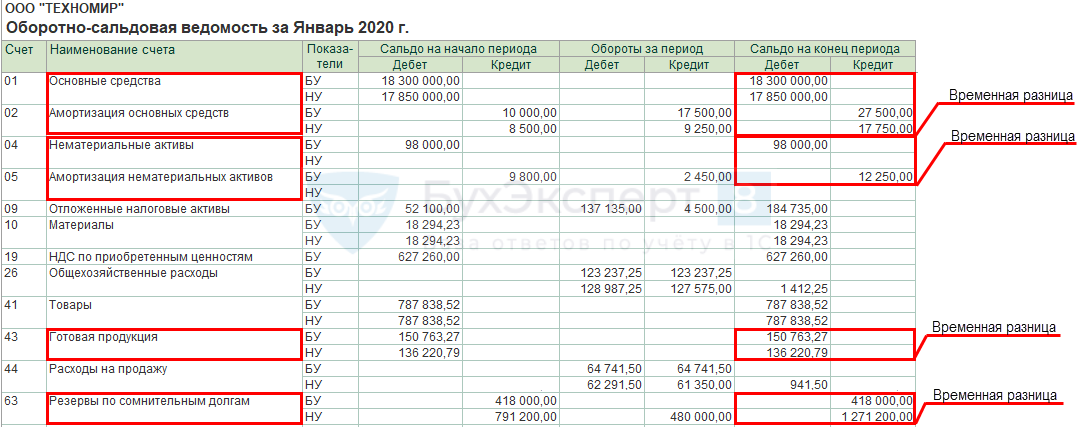

Временные разницы

Из-за разных правил признания доходов и расходов в бухгалтерском и налоговом учете бухгалтерская прибыль может отличаться от налоговой прибыли.

В этом случае, условный налог на бухгалтерскую прибыль будет отличаться от текущего налога на прибыль, отраженного в декларации по налогу на прибыль.

Разница между бухгалтерской и налоговой прибылью состоит из временных и постоянных разниц.

При этом, временные разницы возникают в случаях, когда расходы (доходы) признаются как в бухгалтерском, так и в налоговом учете в одной и той же сумме, но в разные периоды времени.

Виды временных разниц

В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделяются на:

-

вычитаемые временные разницы;

-

налогооблагаемые временные разницы.

Так, вычитаемые временные разницы будут предположительно уменьшать сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

А налогооблагаемые временные разницы будут предположительно увеличивать сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

ОНА и ОНО и временные разницы

Если расходы сначала признаются в бухгалтерском учете, а в следующие периоды — в налоговом (или доходы сначала признаются в налоговом учете, а затем в бухгалтерском), то в учете возникает вычитаемая временная разница и соответствующий отложенный налоговый актив (ОНА).

Если же расходы сначала признаются в налоговом учете, а в следующие периоды — в бухгалтерском учете (или доходы сначала признаются в бухгалтерском учете, а затем в налоговом), то в учете возникает налогооблагаемая временная разница и соответствующее отложенное налоговое обязательство (ОНО).

Отражение отложенных налоговых активов в бухгалтерском учете

ОНА возникают, в частности, при:

-

продаже ОС с убытком;

-

переносе на будущее налогового убытка;

-

создании резерва на оплату отпусков, если он формируется только в бухгалтерском учете.

Также ОНА могут возникать, если доходы по операции признаются в налоговом учете раньше, чем в бухгалтерском учете.

Из-за того что расходы в бухгалтерском учете (доходы в налоговом учете) признаются раньше, в периоде совершения операции бухгалтерская прибыль получается меньше, чем налоговая прибыль.

ОНА по конкретной операции рассчитывается по формуле:

ОНА = Величина бухгалтерских расходов, которые будет учтены в налоговом учете в следующие периоды Х Ставка налога на прибыль (20%); или

ОНА = Величина налоговых доходов, которые будет учтены в бухгалтерском учете в следующие периоды Х Ставка налога на прибыль (20%);

В последующие отчетные (налоговые) периоды получится обратная ситуация.

Когда будут признаны расходы в налоговом учете (доходы в бухгалтерском учете), налоговая прибыль окажется меньше, чем бухгалтерская прибыль.

И по мере признания расходов в налоговом учете (доходов в бухгалтерском учете) ОНА погашаются.

Сумма, на которую погашается ОНА, рассчитывается по формуле:

Сумма, на которую погашается ОНА = Величина расходов, ранее признанных в бухгалтерском учете и списываемых в налоговом учете в текущем периоде Х Ставка налога на прибыль (20%); или

Сумма, на которую погашается ОНА = Величина доходов, ранее признанных в налоговом учете и учитываемых в бухгалтерском учете в текущем периоде Х Ставка налога на прибыль (20%);

ОНА учитываются на счете 09 «Отложенные налоговые активы».

Проводки по признанию и погашению ОНА будут такие:

|

Проводка |

Операция |

|

Д 09 — К 68 |

Отражен ОНА |

|

Д 68 — К 09 |

Погашен ОНА |

В балансе ОНА (дебетовое сальдо счета 09) отражаются по строке 1180 «Отложенные налоговые активы».

Отражение отложенных налоговых обязательств в бухгалтерском учете

ОНО возникают, если расходы по хозяйственной операции признаются в налоговом учете раньше, чем в бухгалтерском.

Такое возможно, например, при применении амортизационной премии.

Кроме того, ОНО могут появиться, если доходы в бухгалтерском учете признаются раньше, чем в налоговом.

Например, стоимость материалов, полученных при ликвидации ОС, в бухгалтерском учете отражается в доходах на момент принятия к учету материалов, а в налоговом — на дату составления акта ликвидации (п. 13 ст. 250, пп. 8 п. 4 ст. 271 НК РФ).

Поэтому если работы по ликвидации ОС продолжаются в течение длительного времени, то доходы в виде стоимости материалов в бухгалтерском учете могут быть признаны ранее, чем в налоговом.

Из-за того что расходы в бухгалтерском учете признаются позднее (или доходы признаются раньше), в периоде совершения операции бухгалтерская прибыль оказывается больше, чем налоговая прибыль.

ОНО по конкретной операции рассчитывается по формуле:

ОНО= Величина налоговых расходов, которые будет учтены в бухгалтерском учете в следующие периоды Х Ставка налога на прибыль (20%); или

ОНО= Величина бухгалтерских доходов, которые будет учтены в налоговом учете в следующие периоды Х Ставка налога на прибыль (20%);

В последующие отчетные (налоговые) периоды получится обратная ситуация.

Когда будут признаны расходы в бухгалтерском учете (доходы — в налоговом учете), налоговая прибыль будет больше, чем бухгалтерская прибыль.

И по мере признания расходов в бухгалтерском учете (доходов в налоговом учете) ОНО погашаются:

Сумма, на которую погашается ОНО = Величина расходов, ранее признанных в налоговом учете и списываемых в бухгалтерском учете в текущем периоде Х Ставка налога на прибыль (20%); или

Сумма, на которую погашается ОНО = Величина доходов, ранее признанных в бухгалтерском учете и учитываемых в налоговом учете в текущем периоде Х Ставка налога на прибыль (20%);

ОНО учитываются на счете 77 «Отложенные налоговые обязательства».

Проводки по признанию и погашению ОНО будут такие:

|

Проводка |

Операция |

|

Д 68 — К 77 |

Отражено ОНО |

|

Д 77 — К 68 |

Погашено ОНО |

В балансе ОНО (кредитовое сальдо счета 77) отражаются по строке 1420 «Отложенные налоговые обязательства».

В отчете о финансовых результатах нужно отразить разность оборотов по счетам 09 и 77 за отчетный год.

Строка 2430

Так, в строке 2430 «Изменение отложенных налоговых обязательств» Отчета о финансовых результатах надо показать оборот по кредиту счета 77 за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 2430 «Изменение отложенных налоговых обязательств» будет положительным.

Однако в отчет его вписывают в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

В строке 2450 «Изменение отложенных налоговых активов» Отчета о финансовых результатах надо показать оборот по дебету счета 09 за вычетом кредитового оборота по счету 09.

Если кредитовый оборот по счету 09 превысит дебетовый, то показатель строки 2450 «Изменение отложенных налоговых активов» будет отрицательным.

В такой ситуации его нужно вписать в отчет в круглых скобках.

При расчете чистой прибыли он будет учитываться со знаком минус.

Налоговый учет в 1С 8.3 — нюансы налога на прибыль

Уплата налогов является прямой обязанностью всех налогоплательщиков перед государством. Расчет суммы налога, подлежащего к уплате, зависит от того, какая система налогообложения применяется в организации. В данной статье мы рассмотрим расчет налога на прибыль.

Первым делом необходимо определить налоговую базу. Она составляет разницу между доходами и расходами организации. В данном случае в расчете можно использовать не все виды доходов и расходов. Некоторые из них попросту не облагаются налогом.

Касательно бухгалтерского учета в программе 1С существует равенство:

БУ = НУ + ПР + ВР

В данном случае под БУ подразумевается сумма по бухучету, которая состоит из части, отраженной по налоговому учету, а так же постоянной и временной разниц. Такая ситуация возникает из-за того, что не все суммы подлежат отражению в налоговом учете. Получается, что в бухгалтерском учете какая-то сумма может быть больше, чем в НУ. В результате возникают постоянные и временные разницы.

Предварительная настройка программы

Для расчета налога на прибыль организации применяют особое положение бухучета – ПБУ 18/02. Несмотря на всю кажущуюся сложность, именно он позволяет учитывать разницы между бухучетом и налоговым учетом.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

На практике достаточно часто встречается, когда одна сумма в бухучете отразилась полностью, а в налоговый пошла лишь часть, либо вообще ничего. Для связки НУ и БУ и существует данное положение.

Программа 1С:Бухгалтерия поддерживает применение ПБУ 18/02. Включить его использование можно непосредственно в учетной политике вашей организации, как изображено на рисунке ниже.

С пользовательской точки зрения в плане ввода информации ничего не изменяется. Бухгалтеру не придутся дополнительно вносить какие-либо данные. Достаточно правильно настроить программу.

С точки зрения отчетности и внутренних расчетов изменения уже будут существеннее. В таком случае отчетность, например, оборотка, будет содержать детальную информацию о формировании налоговой базы. К ней относятся, например, данные по расчету налога на прибыль (68.04.02), 77 счет и т. д.

Если вам необходимо рассчитывать налог на прибыль, настоятельно рекомендуется уточнить в программе, что ПБУ 18 будет применяться.

Налоговый учет в 1С

Как было сказано ранее, не все доходы и расходы должны учитываться при расчете налога на прибыль. Эта информация указывается в плане счетов. На рисунке ниже видно, что у счета 90.04 не стоит флажка в колонке НУ, а у 90.07.1 флаг установлен.

В таком случае, если движение будет осуществлено на ДТ 90.04, в налоговом учете по дебету будет числиться ноль. Если счет кредита будет с установленным флагом НУ, то его сумма будет отражена в налоговом учете по кредиту соответственно.

Таким образом, как по дебету, так и по кредиту в налоговом учете суммы могут различаться, могут быть одинаковыми. Так же часто встречаются случаи, когда некая сумма не отражена в налоговом учете вообще.

На рисунке ниже видно, что суммы во всех трех движениях отражены как по дебету, так и по кредиту. Это следует из того, что в счетах 90.08.1 и 26 установлены флаги отражения в налоговом учете.

Обратите внимание, что на рисунке выше кроме полей НУ так же присутствуют поля ПР и ВР. Об этих ризницах и велась речь ранее. Сумма всех строк одного движения (НУ, ПР, ВР) должна совпадать с суммой по бухучету, которая отражена в колонке «Сумма».

Сам расчет налога на прибыль можно произвести автоматически при помощи обработки закрытия месяца, которая находится в разделе «Операции». Расчет производится одноименной регламентной операцией, расположенной в четвертом разделе.

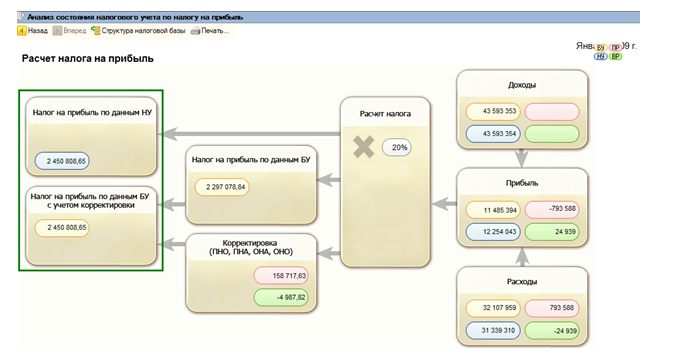

Анализ состояния НУ по налогу на прибыль

Конечно же, большинство расчетов, влияющих на правильность вычисления налога на прибыль производятся программой автоматически, но бывают случаи ошибочных ситуаций. Разобраться с ними поможет специальный отчет, производящий анализ учета.

На главной форме отчета указывается период, за который мы хотим проанализировать данные и организацию. В схеме отчета показаны различные разделы, в которых сгруппированы данные. Перейти в любой из них можно нажав левой кнопкой мыши.

На рисунке ниже показано, что мы зашли в раздел «Расходы по обычным видам деятельности». Блок с амортизацией выделился красным, что означает невыполнение правила БУ = НУ + ПР + ВР.

Перейдя в подраздел с амортизацией, нами был получен отчет, в котором показано, в каком документе и на какую сумму произошла ошибка в равенстве.

Обратите внимание на галку в надстройке «По документам». Именно она позволяет видеть в отчете ссылки на документы, в которых программа нашла ошибочные данные.

Добавить комментарий