Продажа неисключительных прав проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация приобрела неисключительные права на программное обеспечение по лицензионному договору. Срок полезного использования программного обеспечения в договоре не указан.

Как правильно отразить в бухгалтерском и налоговом учете расходы на приобретение программы?

Рассмотрев вопрос, мы пришли к следующему выводу:

Указанные в вопросе затраты организации (в совокупности на приобретение программы по лицензионному договору и ее установку на ЭВМ по этому же договору) целесообразнее (в том числе и с позиции избежания возникновения временных разниц) равномерно признать в составе прочих расходов, связанных с производством и реализацией, на протяжении предполагаемого срока использования компьютерной программы.

В бухгалтерском учете данные расходы сначала отражаются в качестве расходов будущих периодов, а затем в течение установленного организацией срока учитываются в составе расходов по обычным видам деятельности. Сама программа одновременно с этим учитывается за балансом.

Обоснование вывода:

Бухгалтерский учет

Программное обеспечение (ПО) в целях бухгалтерского учета признается нематериальным активом (НМА) только в том случае, если предприятие получает исключительные права на него (п.п. 3, 4 ПБУ 14/2007 «Учет нематериальных активов», далее — ПБУ 14/2007).

Приобретенные по лицензионному договору неисключительные права на использование результата интеллектуальной деятельности объектами НМА не признаются, то есть затраты на приобретение неисключительных прав подлежат включению в состав расходов (смотрите также п.п. 7.2 и 8.6 Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997).

Если программа будет использоваться в производстве или продаже продукции (товаров), для оказания услуг, выполнения работ, или для управленческих нужд предприятия, то затраты на ее приобретение по лицензионному договору признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности (п.п. 2, 4, 5, 7 ПБУ 10/99 «Расходы организации», далее — ПБУ 10/99).

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты.

С учетом п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, и п. 39 ПБУ 14/2007 НМА, полученные в пользование (по лицензионному договору), учитываются лицензиатом на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре (например, по дебету забалансового счета 012 «НМА, полученные в пользование на основании лицензионного договора»).

Платежи за предоставленное право пользования объектами интеллектуальной собственности, производимые в виде фиксированного разового платежа (как в рассматриваемой ситуации), отражаются в бухгалтерском учете лицензиатом как расходы будущих периодов и подлежат списанию в течение срока действия договора.

На наш взгляд, при приятии к учету расходов по лицензионному договору, в соответствии с условиями которого производится установка ПО, стоимость установки не обособляется, поскольку без нее приобретенная программа не может быть использована.

Таким образом, если приобретенные неисключительные права на ПО используются по назначению в течение нескольких отчетных периодов (месяцев), совокупные затраты на приобретение таких прав, оплаченные разовым платежом, первоначально отражаются в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в течение срока действия договора.

В бухгалтерском учете делаются следующие записи:

Дебет 012

— права, приобретенные по лицензионному договору, поставлены на учет на забалансовый счет в оценке, определяемой исходя из размера вознаграждения, установленного в договоре;

Дебет 97 Кредит 60 (76)

— отражены в составе расходов будущих периодов затраты, связанные с приобретением прав на использование дополнительных модулей.

По мере признания расходов:

Дебет 20 (26, 44) Кредит 97

— списана часть расходов, приходящаяся на отчетный период.

Налог на прибыль организаций

Поскольку в рассматриваемом случае организация не получает исключительных прав на ПО, понесенные затраты нельзя отнести к расходам на приобретение НМА (п. 3 ст. 257 НК РФ, письма Минфина России от 05.05.2012 N 07-02-06/128, от 13.02.2012 N 03-03-06/2/19, от 24.11.2011 N 03-03-06/2/181). В данном случае расходы на приобретение прав на использование программ для ЭВМ принимаются к учету в соответствии с пп. 26 п. 1 ст. 264 НК РФ — в составе прочих расходов, связанных с производством и реализацией (письма Минфина России от 30.01.2017 N 03-03-06/1/4386, от 12.02.2016 N 07-01-09/7509). Также в составе прочих расходов налогоплательщик вправе учесть затраты, связанные с подготовкой программного обеспечения к использованию, в том числе по адаптации программного обеспечения, настройке программы, при условии, что эти расходы соответствуют критериям, установленным в п. 1 ст. 252 НК РФ (письмо УФНС России по г. Москве от 22.08.2007 N 20-12/079908).

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы признаются в том отчетном периоде, в котором они возникают исходя из условий договора, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст.ст. 318-320 НК РФ.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если же сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Таким образом, организация самостоятельно устанавливает срок, в течение которого расходы на приобретение прав на использование программ и баз данных (и сопутствующие непосредственно приобретению затраты по установке ПО) будут равномерно учитываться для целей налогообложения прибыли, если в лицензионном договоре срок использования программы не определен (письма Минфина России от 18.03.2014 N 03-03-06/1/11743, от 16.01.2012 N 03-03-06/1/15, от 02.02.2011 N 03-03-06/1/52, от 20.04.2009 N 03-03-06/2/88, от 19.02.2009 N 03-03-06/2/25, письмо ФНС России от 19.01.2009 N 3-2-13/9 и др.). С позиции Минфина России, при установлении срока необходимо учитывать положения ГК РФ (письмо Минфина России от 23.04.2013 N 03-03-06/1/14039).

Не можем не отметить, что существуют и разъяснения с иной точкой зрения (письма Минфина России от 23.04.2013 N 03-03-06/1/14039, от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, от 16.08.2010 N 03-03-06/1/551, от 23.10.2009 N 03-03-06/1/681, от 20.04.2009 N 03-03-06/2/88, от 17.03.2009 N 03-03-06/2/48, от 19.02.2009 N 03-03-06/2/25).

Арбитражная практика показывает, что налогоплательщики успешно оспаривают требования налоговых органов о равномерном признании расходов на программы для ЭВМ (смотрите, например, постановления Четвертого арбитражного апелляционного суда от 03.04.2014 N 04АП-4378/13, ФАС Московского округа от 18.03.2014 N Ф05-1208/14 по делу N А40-14277/2012, Седьмого арбитражного апелляционного суда от 28.11.2012 N 07АП-9152/12, ФАС Поволжского округа от 12.07.2012 N Ф06-5251/12 по делу N А65-20465/2011, ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11 по делу N А56-52065/2010 и от 21.07.2011 N Ф07-12326/10 по делу N А56-48512/2009).

В то же время существуют примеры дел с иной позицией, когда решение принимается в пользу налоговых органов. Так, судьи сделали вывод, что если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, то расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ (5 лет), а не единовременно, как это сделано налогоплательщиком (постановление Одиннадцатого арбитражного апелляционного суда от 18.04.2016 N 11АП-2863/16).

Таким образом, вопрос учета в целях налогообложения прибыли расходов на приобретение программы для ЭВМ является на данный момент неоднозначным, поскольку законодательство не содержит правил определения срока списания затрат в случае, когда в лицензионном договоре не указан срок использования программного обеспечения.

На наш взгляд, организация в целях налогообложения вправе признать расходы по лицензионному договору равномерно в течение определенного отрезка времени, что обусловит сближение налогового и бухгалтерского учета и не приведет к появлению временных разниц (п.п. 3, 8 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

Учетная политика

Выбранный порядок признания расходов в бухгалтерском учете и для целей налогообложения необходимо закрепить в соответствующих разделах учетной политики (смотрите также постановление ФАС Северо-Западного округа от 09.08.2011 N Ф07-7033/11).

При формулировании соответствующих элементов учетной политики для целей бухгалтерского учета организации допустимо остановиться на одном из вариантов (п. 7 ПБУ 1/2008 «Учетная политика организации», далее — ПБУ 1/2008):

1. Расходы на приобретение неисключительных прав признаются в течение пятилетнего срока, установленного п. 4 ст. 1235 ГК РФ. Данный вариант предпочтителен с точки зрения минимизации налоговых рисков;

2. Расходы на приобретение неисключительных прав признаются в течение меньшего срока, установленного организацией самостоятельно.

На наш взгляд, при установлении срока налогоплательщику следует исходить из реального планируемого срока использования программного обеспечения в своей деятельности, а не из сроков, рекомендованных производителем. При этом планируемый срок может совпадать и со сроком, рекомендованным производителем программного обеспечения или иным уполномоченным лицом.

С учетом п.п. 8 и 10 ПБУ 1/2008 при отсутствии в учетной политике указанного порядка (в том числе и в части определения срока использования ПО) организация может дополнить ее соответствующими правилами.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет расходов, связанных с приобретением прав на использование программ для ЭВМ и баз данных по лицензионным договорам;

— Энциклопедия решений. Налоговый учет расходов, связанных с использованием справочных правовых систем, бухгалтерских программ и т.д.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Ответ прошел контроль качества

2 октября 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Изменения в гражданском и налоговом законодательстве с 1 января 2008 года, повлиявшие на документальное оформление продажи лицензий на программное обеспечение и их бухгалтерский учет

Часть четвертая ГК РФ направлена на регулирование отношений, возникающих в связи с использованием и правовой охраной результатов интеллектуальной деятельности. Ее положения распространяются на все результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации, обеспечивая тем самым комплексное и единообразное правовое регулирование в данной сфере.

Общие положения раздела VII ГК РФ (ст. 1233 – 1238) подробно регламентируют форму и основные условия двух главных договоров, путем заключения и исполнения которых должен осуществляться оборот исключительных прав на интеллектуальную собственность:

- договоры об отчуждении исключительного права (ст. 1234);

- договоры о предоставлении права использовать результат интеллектуальной деятельности или средство индивидуализации, то есть лицензионного договора (ст. 1235).

В соответствии с действующим законодательством лицензионные и сублицензионные договоры должны в обязательном порядке содержать только 3 существенных условия:

- предмет, то есть указание на передачу прав использования определенных, перечисленных в договоре, продуктов;

- объем передаваемых прав, путем указания на конкретные способы использования программных продуктов;

- стоимость передаваемых прав (авторское вознаграждение) (см. ст. 1235 ГК РФ).

Введение в действие части четвертой ГК РФ повлекло внесение изменений и дополнений в другие части ГК РФ, а также в Налоговый кодекс Российской Федерации.

Федеральным законом от 19.07.2007 N 195-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности» (далее – Закон), вступившим в силу с 1 января 2008 года, внесены изменения в часть вторую Налогового кодекса Российской Федерации (далее – НК РФ).

Так, на основании статьи 1 поименованного Закона пункт 2 статьи 149 Кодекса дополнен подпунктом 26, согласно которому не подлежит налогообложению реализация на территории Российской Федерации исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Исходя из данной нормы НК РФ, налогом на добавленную стоимость не облагаются как передача исключительных прав, в частности, на программы для ЭВМ и базы данных, так и передача права использования программ для ЭВМ на основании лицензионных договоров.

Согласно статье 1235 части четвертой Гражданского кодекса Российской Федерации, вступившей в силу с 1 января 2008 года, по лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности (лицензиар) – предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата в предусмотренных договором пределах. Лицензиат может использовать результат интеллектуальной деятельности только в пределах тех прав и теми способами, которые предусмотрены лицензионным договором.

При этом следует учитывать, что статьей 1286 Гражданского кодекса предусмотрены особенности заключения лицензионного договора о предоставлении права использования программ для ЭВМ и базы данных.

Согласно пункту 3 данной статьи Гражданского кодекса, заключение лицензионных договоров о предоставлении права использования поименованных результатов интеллектуальной деятельности допускается путем заключения каждым пользователем с соответствующим правообладателем договора присоединения, условия которого изложены на приобретаемом экземпляре таких программ или базы данных либо на упаковке этого экземпляра. Начало использования таких программ или базы данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора.

При приобретении в розничной торговле экземпляров программ в товарной упаковке эти программы на момент приобретения не используются, то лицензионный договор путем заключения договора присоединения в этот момент еще не заключен. Учитывая изложенное, операции по передаче прав при реализации программ в товарной упаковке подлежат налогообложению налогом на добавленную стоимость, если на момент реализации не заключается лицензионный договор в письменной форме.

От чего зависит наличие или отсутствие НДС в стоимости лицензий на программное обеспечение?

В соответствии с политикой правообладателя программ для ЭВМ могут реализовываться или экземпляры программ для ЭВМ, или права на использование программ для ЭВМ, или и то и другое.

В случае если по договоренности с правообладателем передаются экземпляры программ для ЭВМ, реализация экземпляров программ для ЭВМ облагается НДС и права использования указанных программ возникают у конечного пользователя на основании положений ст. 1280 ГК РФ и соглашения с конечным пользователем, прикладываемым правообладателем к соответствующим экземплярам (п. 3 ст. 1286).

Если в соответствии с договоренностью с правообладателем передаются права на использование программ для ЭВМ, третьим лицам передаются соответствующие права на использование программ для ЭВМ на основании сублицензионных договоров, при этом, в соответствии с действующим законодательством России, к стоимости указанных прав применяется льгота по НДС.

Какие бухгалтерские документы предоставляются покупателю?

При передаче экземпляров программ для ЭВМ покупателю будут переданы следующие документы, оформленные в соответствии с законодательством РФ (в случае, если продавец – плательщик НДС, работает на общей системе налогообложения):

- счёт на оплату;

- товарная накладная по форме ТОРГ-12;

- счёт-фактура.

При передаче прав на использование программ для ЭВМ покупателю будут переданы следующие документы, оформленные в соответствии с законодательством РФ (в случае, если продавец – плательщик НДС, работает на общей системе налогообложения):

- счёт на оплату;

- лицензионный договор;

- акт передачи прав;

- счёт-фактура (до 31 декабря 2013 года).

С 1 января 2014 года в России прекращается выставление счетов-фактур по продажам, освобождаемым от НДС по статье 149 НК РФ. Основание – п.3 ст.3 Федерального закона 420-ФЗ от 28.12.2013 г. (опубликован в «Российской Газете» № 6271 от 30.12.2013). Предоставление прав на использование ПО для ЭВМ не подлежит обложению НДС на основании пп.26 п.2 ст.149 НК РФ. Это значит, что продавцы программного обеспечения обязаны прекратить выставлять счета-фактуры по лицензионным (сублицензионным) договорам.

С 1 января 2014 года в России прекращается выставление счетов-фактур по продажам, освобождаемым от НДС по статье 149 НК РФ. Основание – п.3 ст.3 Федерального закона 420-ФЗ от 28.12.2013 г. (опубликован в «Российской Газете» № 6271 от 30.12.2013). Предоставление прав на использование ПО для ЭВМ не подлежит обложению НДС на основании пп.26 п.2 ст.149 НК РФ. Это значит, что продавцы программного обеспечения обязаны прекратить выставлять счета-фактуры по лицензионным (сублицензионным) договорам.

uchet_po.jpg

Для компаний, создающих и продвигающих собственные программные продукты, порядок учета затрат, понесенных при их изготовлении, и постановки на учет для дальнейшего использования или продажи, имеет свои особенности. Поговорим о том, как он осуществляется.

Создание программного обеспечения: учет

Изготовленный в компании IT-продукт учитывается в составе НМА, если соответствует критериям, перечисленным в п. 3 ПБУ14/2007, т. е.:

компания является правообладателем с документальным подтверждением исключительных прав на продукт;

срок полезного использования (СПИ) объекта превышает 12 месяцев, и предполагается получение выгод от его использования в деятельности фирмы;

не планируется его перепродажа, по крайней мере, в течение года;

первоначальная стоимость может быть достоверно определена.

Созданная программа признается объектом НМА и принимается к учету по фактической стоимости, которая определяется как сумма всех затрат, связанных с процессом создания: МПЗ, зарплата персонала, занятого изготовлением НМА и страховые отчисления на ФОТ, услуги контрагентов и поставщиков, покупка патентов, уплата пошлин, аренда помещений (если разработчики работают в отдельных офисах). Не включаются в расходы лишь уплаченные возвратные налоги (п. 3 ст. 257 НК РФ), к примеру, НДС по услугам, оказываемых поставщиками. Для объединения затрат (произведенных подрядом или хозспособом) открывают отдельный субсчет к счету 08 и учитывают их в аналитическом учете по видам расходов или объектам НМА.

К этому моменту компания определяет СПИ, не превышающий срок деятельности фирмы. Если его невозможно достоверно установить, то такие активы считаются НМА с неопределенным СПИ и амортизация по ним в бухучете не начисляется (п. 23 ПБУ 14/2007). В налоговом учете для налогообложения прибыли по исключительному праву таких объектов устанавливается СПИ не менее 2-х лет (п. 2 ст. 258 НК РФ). При линейном способе амортизации норма амортизационных отчислений рассчитывается делением стоимости НМА на СПИ.

Бухгалтерский учет разработки программного обеспечения: проводки

В бухгалтерском учете создание ПО отражается проводками:

Операции

Д/т

К/т

Учтены затраты по изготовлению ПО

Созданное ПО принято к учету

Начислена ежемесячная амортизация по объекту

Пример отражения в бухучете компании расходов на создание ПО

В мае-июле 2018 программист ООО «Мир» разработал ПО для подготовки внутренней отчетности фирмы. Исключительные права принадлежат компании, она применяет линейный метод начисления амортизации.

Затраты ООО на создание ПО составили 273000 руб., в том числе:

210000 руб. – зарплата программиста (по 70000 руб. за 3 месяца);

63000 руб. – отчисления страховых взносов.

В июле составлен акт о вводе ПО в эксплуатацию. Бухгалтер отразил актив первоначальной стоимостью 273000 руб. в составе НМА. В налоговом и бухучете установлен одинаковый СПИ – 5 лет. Начало начисления амортизации – с августа 2018.

В июле бухгалтер оформил записи по учету разработки программного обеспечения:

Операции

Д/т

К/т

Сумма

Учтены затраты по изготовлению ПО

Созданное ПО принято к учету

С августа начисляется ежемесячная амортизация по объекту (273000 / 60)

Обновление или усовершенствование ПО не увеличивают его первоначальную стоимость. Эти затраты учитывают в расходах текущего периода, а расходы, относящиеся к следующим отчетным периодам, отражают в структуре расходов будущих периодов и равномерно списывают.

Продажа программного обеспечения: бухгалтерский учет

Важным аспектом в жизни компании-разработчика (правообладателя) является перспектива получения прибыли от продажи ПО и, если продукт создается исключительно для дальнейшей реализации, то учитывать его в качестве НМА не стоит. К тому же в этом случае не выполняются условия принятия в состав НМА. Являясь товаром, такой программный продукт не амортизируется, как НМА, поэтому затраты по его созданию аккумулируются на счетах производства, НИОКР, расходов будущих периодов (Письмо Минфина РФ от 26.03.2009 № 03-03-06/1/192). Компания самостоятельно разрабатывает порядок учета затрат по изготовлению продукции и закрепляет его в учетной политике. Например, учесть затраты можно так:

Операции

Д/т

К/т

Учтены затраты по созданию ПО

Перевод созданного ПО в активы, предназначенные для реализации (товары, готовая продукция)

Надо сказать, что на практике электронные программы и исключительные права разработчик чаще учитывает все же в составе НМА, поскольку механизм учета продаж ПО не доработан в действующем законодательстве.

Реализация ПО – это передача прав на пользование им другим лицам, которая осуществляется путем:

их отчуждения по договору об отчуждении исключительного права (покупатель становится правообладателем, а разработчик уже не может распоряжаться продуктом);

предоставления неисключительного права пользования в рамках лицензионного соглашения (приобретая лицензию, покупатель является только пользователем ПО, владельцем ПО остается разработчик). Передача неисключительных прав (т.е. простой неисключительной лицензии) – это реализация ПО широкому кругу покупателей во временное пользование.

Таким образом, при отчуждении исключительные права передаются новому правообладателю, а в учете разработчика отражается реализация НМА.

В бухучете будут отражены следующие проводки:

Операции

Д/т

К/т

Переданы исключительные права на ПО – получен доход от продажи

Поступила оплата от правоприобретателя

Списана сумма начисленной амортизации

Списана остаточная стоимость реализованного ПО

Учтена в затратах уплаченная госпошлина

Пример: реализация исключительных прав на ПО

Продолжим предыдущий пример. Допустим, что в сентябре 2019 компания решила продать созданное ПО за 500000 руб., подготовив все необходимые документы и уплатив пошлину в сумме 20000 руб. Проводки в сентябре 2019 будут такими:

Операции

Д/т

К/т

Сумма

Признан доход от передачи исключительных прав на ПО

Учет прав на использование нематериальных активов в «1С:Бухгалтерии 8»

Приобретение неисключительного права по лицензионному договору

Организация может приобретать неисключительные права на объекты интеллектуальной собственности, как для своих нужд, так и для перепродажи. Во втором случае требуется письменное согласие лицензиара.

Приобретение программы для ЭВМ для собственных нужд

Один из распространенных примеров приобретения неисключительного права — покупка программы для ЭВМ или базы данных для собственных нужд организации. Приобретая софт, организация заключает с правообладателем лицензионный договор (соглашение, сублицензионный договор) на использование этого программного обеспечения. Если экземпляр программы приобретен по договору купли-продажи, то лицензионный договор с правообладателем может быть заключен в упрощенном порядке в виде договора присоединения («коробочная лицензия»).

Стоимость программного обеспечения в виде фиксированного платежа можно отнести к расходам будущих периодов согласно абз. 2 п. 39 ПБУ 14/2007. Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008).

Расходы в виде вознаграждения за право использования программы для ЭВМ по лицензионному договору организация вправе учесть для целей налогообложения прибыли (пп. 26 п. 1 ст. 264 НК РФ). Признаются расходы в том отчетном (налоговом) периоде, в котором они понесены согласно условиям сделки. В случае если договор не содержит таких условий, и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно (п. 1 ст. 272 НК РФ). Ссылаясь на эту норму, Минфин считает, что расходы на приобретение программы для ЭВМ должны включаться в состав прочих расходов, связанных с производством и (или) реализацией, в следующем порядке (письмо от 31.08.2012 № 03-03-06/2/95):

- если по условиям договора на приобретение неисключительных прав установлен срок использования программ для ЭВМ, расходы, относящиеся к нескольким отчетным периодам, учитываются при исчислении налоговой базы равномерно в течение этих периодов;

- если из условий договора на приобретение неисключительных прав нельзя определить срок использования программ для ЭВМ, то расходы распределяются с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик в налоговом учете вправе самостоятельно определить период, в течение которого указанные расходы подлежат учету для целей налогообложения прибыли.

Аналогичный порядок признания расходов действует и в отношении затрат на последующую модификацию программы для ЭВМ (письмо Минфина РФ от 18.03.2014 № 03-03-06/1/11743).

Однако судьи в большинстве считают, что налогоплательщики вправе учесть спорные расходы единовременно, причем независимо от того, определен срок использования программного обеспечения в лицензионном договоре или нет (постановление ФАС Московского округа от 28.12.2010 № КА-А40/15824-10 по делу № А40-168732/09-127-1389, постановление ФАС Западно-Сибирского округа от 24.05.2011 по делу № А27-9148/2010).

Пример 3

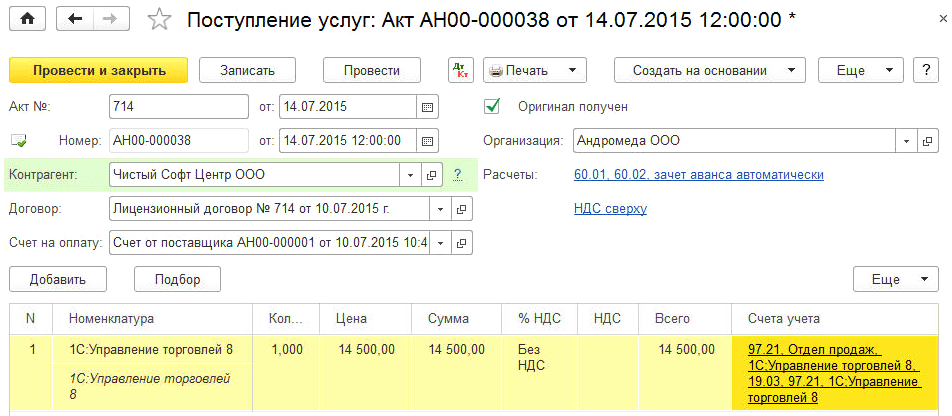

По лицензионному договору ООО «Андромеда» на условиях стопроцентной предоплаты приобретает компьютерную программу «1С:Управление торговлей 8» у организации ООО «Чистый Софт Центр». Стоимость программы 14 500,00 руб. (НДС не облагается на основании пп. 26 п. 2 ст. 149 НК РФ). Программа будет использована для повышения эффективности торговли. Поскольку срок использования программы в договоре не указан, ООО «Андромеда» установила срок использования данной программы, равный 3 годам.

Согласно абз. 1 пункту 39 ПБУ 14/2007 полученное организацией неисключительное право на использование программы для ЭВМ отражается на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного лицензионным договором. Эту операцию можно зарегистрировать с помощью документа Операция, введенная вручную (раздел Операции).

В плане счетов программы «1С:Бухгалтерия 8» (ред. 3.0) забалансовый счет для отражения нематериальных активов, полученных в пользование по лицензионному договору, не предусмотрен. При необходимости пользователь может самостоятельно создавать дополнительные субсчета, забалансовые счета и разрезы аналитического учета. Для учета полученных неисключительных прав целесообразно создать отдельный забалансовый счет, например, 012 «Нематериальные активы, полученные в пользование по лицензионному договору», где предусмотреть аналитический учет:

- по контрагентам — субконто Контрагенты;

- по объектам НМА — субконто Нематериальные активы.

Порядок учета расходов на приобретение программного продукта отражается в документе Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Поступление неисключительного права

В поле Номенклатура указывается наименование полученного лицензионного программного обеспечения, которое выбирается из справочника Номенклатура (в форме элемента справочника в поле Вид номенклатуры должно быть выбрано значение Услуги).

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов, которое выбирается из одноименного справочника (1С:Управление торговлей 8);

- подразделение затрат (Отдел продаж).

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты:

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

Дебет 60.01 Кредит 60.02 — на сумму зачтенной предоплаты лицензиару по лицензионному договору; Дебет 97.21 Кредит 60.01 — на стоимость программного обеспечения.

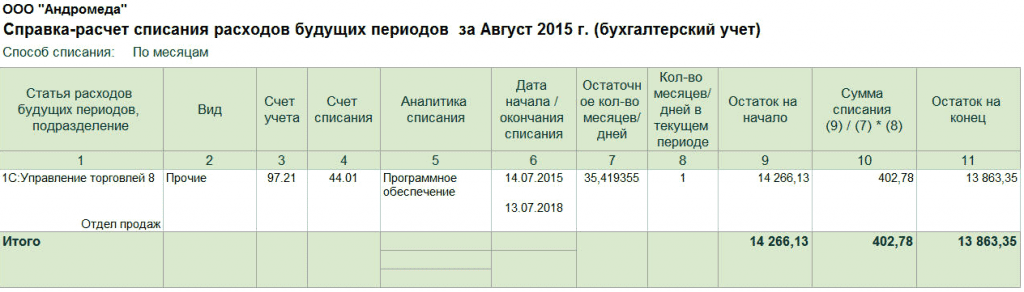

В июле 2015 года после выполнения регламентной операции Списание расходов будущих периодов в состав расходов будет включена стоимость программного обеспечения, рассчитанная за неполный месяц исходя из указанных дат начала и окончания списания. С августа 2015 года стоимость программного обеспечения будет ежемесячно включаться в состав расходов равными долями.

Для проверки списания суммы расходов будущих периодов для бухгалтерского и налогового учетов (в нашем примере эти суммы совпадают) можно воспользоваться отчетом Справка-расчет списания расходов будущих периодов (рис. 8). Доступ к отчету осуществляется из формы помощника закрытия месяца по кнопке Справки-расчеты. Справку-расчет также можно сформировать, перейдя по гиперссылке Списание расходов будущих периодов, и выбрав одноименный пункт меню.

Рис. 8. Справка-расчет расходов будущих периодов

ИС 1С:ИТС Подробнее о расходах на программы для ЭВМ и базы данных см. в справочнике по налогу на прибыль организаций из раздела «Налоги и взносы» на .

Приобретение программного обеспечения для перепродажи

Порядок учета программного обеспечения, приобретаемого для перепродажи, зависит от того, на каких условиях и в какой форме заключается договор с поставщиком программного обеспечения. Например, организация может приобретать и перепродавать экземпляры программ («коробки»), а может распространять программные продукты в форме передачи прав на использование объектов интеллектуальной собственности. Помимо этого, организация может оказывать консультационные и сервисные услуги в рамках сопровождения программных продуктов.

Если оригинал или экземпляры произведения правомерно введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения (ст. 1272 ГК РФ). На практике это означает, что при приобретении и перепродаже экземпляров программного обеспечения между поставщиком и покупателем заключается обычный договор купли-продажи или поставки, а в качестве товара может выступать CD-диск с записанной программой. В бухгалтерском учете предприятия торговли покупка и продажа экземпляров программного обеспечения отражаются по общим правилам учета товаров (то есть с использованием счета 41 «Товары») и не вызывает затруднений.

Если организация приобретает и перепродает права на программы для ЭВМ, то она обязана заключить с лицензиаром (правообладателем) лицензионный договор. При письменном согласии лицензиара организация-реселлер может по сублицензионному договору предоставить право использования результата интеллектуальной деятельности (ст. 1238 ГК РФ).

Между правообладателем и реселлером может быть заключен смешанный договор (договор купли-продажи экземпляров программы, предусматривающий одновременно предоставление права использования программы). К отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в таком договоре (п. 3 ст. 421 ГК РФ).

Порядок бухгалтерского учета прав на программное обеспечение, приобретаемого для перепродажи, нормативно не урегулирован. В экономической литературе описаны следующие варианты учета полученного программного обеспечения:

- с использованием забалансового счета;

- с использованием счета 20 «Основное производство» (в этом случае на конец отчетного периода по дебету счета 20 могут оставаться суммы незавершенного производства);

- с использованием счета 41 «Товары».

По мнению редакции, учет неисключительных прав в «1С:Бухгалтерии 8» с использование счета 41 является оптимальным, так как этот способ исключает ручные операции, обеспечивает аналитический учет передаваемых прав и не искажает отчетность. Профессор СПбГУ М.Л. Пятов в статье «Бухгалтерская трактовка понятия «товар» в свете четвертой части ГК РФ» обосновывает применение счета 41 для учета неисключительных прав. Приводим следующую выдержку из статьи:

«Согласно ПБУ 5/01 товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц, и предназначенные для продажи. При этом для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

— используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.»

Следовательно, единственным возражением против отражения приобретаемых комплектов копий программ на счете 41 является то, что согласно ГК РФ, организация приобретает, прежде всего, неисключительные права на продукт — объект интеллектуальной собственности. Материальный носитель же не является предметом договора, а лишь обеспечивает возможность совершения операций по передаче неисключительных прав.

Вместе с тем факт приобретения данных прав в целях последующей перепродажи в соответствующих этой цели объемах (количестве копий) полностью подтверждает экономическую роль данного имущества как товара.

Согласно пункту 7 ПБУ 1/98 система учета любой организации должна соответствовать требованию приоритета содержания над формой, согласно которому ведение бухгалтерского учета фактов хозяйственной жизни должно предполагать их отражение «исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования».

Исходя из этого требования, учет приобретаемых копий продуктов интеллектуальной деятельности, относительно которых организации приобретают неисключительные права, может быть организован на счете 41. Этот вариант учета должен быть закреплен в учетной политике организации».

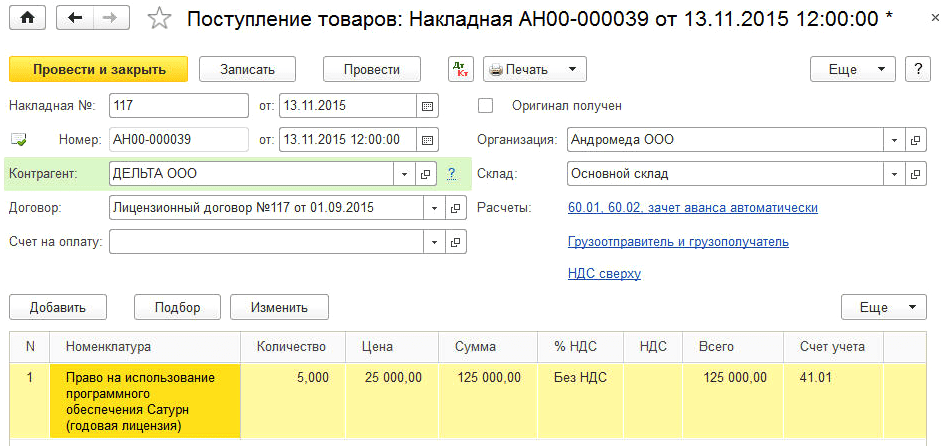

Пример 4

ООО «Андромеда» (лицензиат) в рамках торговой деятельности заключила с лицензиаром-обладателем исключительных прав на компьютерную программу «Сатурн» лицензионный договор, согласно которому ООО «Андромеда» с целью дальнейшего распространения (по сублицензионному договору) приобретает неисключительные права (лицензии) на эту программу. Лицензионный договор, а также сублицензионный договор заключаются на срок, равный одному году.

Ежемесячное вознаграждение, подлежащее уплате лицензиару, зависит от количества распространенных лицензиатом лицензий. Вознаграждение, уплачиваемое лицензиару за одну лицензию, составляет 25 000 руб. (без НДС). Сублицензиат за каждую распространенную лицензию уплачивает лицензиату вознаграждение в размере 30 000 руб. (без НДС). Все выданные лицензиаром лицензии регистрируются в специальной информационной системе. Сублицензиат, получив предоплату от конечного пользователя за программное обеспечение, обращается к лицензиату за лицензией. Лицензиат получает у лицензиара регистрационный номер лицензии, привязанный к конечному пользователю, и расчетные документы. Затем лицензиат передает регистрационный номер лицензии и выставляет расчетные документы сублицензиату.

При такой схеме учет неисключительных прав лицензиату целесообразно вести с применением 41 счета. Приобретение неисключительных прав регистрируется в программе с использованием документа Поступление (акт, накладная) с видом операции Товары (рис. 9).

Рис. 9. Учет поступления неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи для целей налогового учета:

Дебет 41.01 Кредит 60.01 — на стоимость приобретенных лицензий у лицензиара.

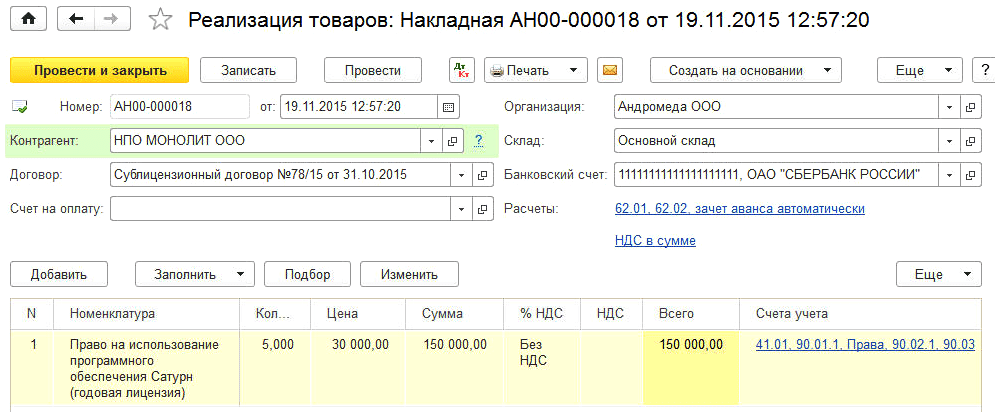

Реализация неисключительных прав регистрируется с использованием документа Реализация (акт, накладная) с видом операции Товары (рис. 10).

Рис. 10. Учет реализации неисключительных прав на счете 41

После проведения документа сформируются бухгалтерские проводки и записи в специальных ресурсах для целей налогового учета:

Дебет 90.02.1 Кредит 41.01 — на стоимость лицензий, приобретенных у лицензиара; Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации неисключительных прав.

Статья: Продажа и перепродажа программного обеспечения. Как быть с НДС? (Преснякова Е.В.) («Торговля: бухгалтерский учет и налогообложение», 2009, n 3)

«Торговля: бухгалтерский учет и налогообложение», 2009, N 3

ПРОДАЖА И ПЕРЕПРОДАЖА ПРОГРАММНОГО ОБЕСПЕЧЕНИЯ.

КАК БЫТЬ С НДС?

Как известно, с 1 января 2008 г. не подлежит обложению НДС (пп. 26 п. 2 ст. 149 НК РФ) передача:

— исключительных прав на программы для ЭВМ;

— права на использование программ для ЭВМ на основании лицензионного договора.

Практическое применение данной нормы вызывает немало вопросов у предприятий, занимающихся реализацией программного обеспечения. На них и постараемся ответить в рамках данной статьи.

Программа и экземпляр программы: не путать!

В ст. 1261 ГК РФ сказано: программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения.

Экземпляром произведения является копия произведения в любой материальной форме (абз. 2 п. 1 ст. 1268 ГК РФ), в том числе в виде информации, зафиксированной на машиночитаемом носителе (CD- и DVD-диске, MP3-носителе и др.) .

———————————

Пункт 5 Постановления Пленума ВАС РФ от 26.04.2007 N 14.

Программы для ЭВМ относятся к объектам авторских прав (ч. 2 п. 1 ст. 1259 ГК РФ). Авторские права включают (ст. 1226, п. п. 1, 2 ст. 1255 ГК РФ):

— исключительное право, являющееся имущественным правом;

— личные неимущественные права (право авторства, право на имя, право на неприкосновенность произведения, право на обнародование произведения).

Авторские права на все виды программ для ЭВМ (в том числе на операционные системы и программные комплексы), которые могут быть выражены на любом языке и в любой форме, включая исходный текст и объектный код, охраняются так же, как авторские права на произведения литературы.

Личные неимущественные права автора неотчуждаемы и непередаваемы. Отказ от этих прав ничтожен (абз. 2 п. 2 ст. 1228 ГК РФ). А вот исключительным правом на программу правообладатель может распорядиться любым не противоречащим закону и существу самого права способом, в том числе путем его отчуждения по договору другому лицу (договор об отчуждении исключительного права) или предоставления другому лицу права ее использования в установленных договором пределах (лицензионный договор) (п. 1 ст. 1233 ГК РФ).

Передача исключительного права на программу на основании договора на отчуждение исключительного права, заключаемого в соответствии с положениями ст. ст. 1234, 1285 ГК РФ, а также передача права на использование программы на основании лицензионного договора, заключаемого в соответствии со ст. ст. 1235, 1286 ГК РФ, относятся к операциям, освобождаемым от обложения НДС в силу прямого указания пп. 26 п. 2 ст. 149 НК РФ.

Таким образом, программа для ЭВМ — это объект авторского права, находящийся в нематериальной форме, а экземпляр программы для ЭВМ — это материальный предмет (например, диск), который может рассматриваться в качестве имущества (товара).

Это отличие имеет определяющее значение в вопросе о том, какой вид договора возможно использовать при реализации программного обеспечения.

Программа для ЭВМ, не являющаяся вещью, не может выступать товаром по договору купли-продажи (в том числе по договору поставки — его разновидности) (п. 1 ст. 455 ГК РФ), что подтверждает и п. 4 ст. 129 ГК РФ, где прямо сказано, что результаты интеллектуальной деятельности не могут отчуждаться или иными способами переходить от одного лица к другому. Но это не все. В той же норме оговаривается, что права на такие результаты, а также материальные носители, в которых выражены эти результаты, могут отчуждаться или иными способами переходить от одного лица к другому в случаях и в порядке, установленных Гражданским кодексом.

Итак, подведем промежуточные итоги. Невозможна сделка купли-продажи в отношении программ для ЭВМ, не имеющих материально-вещественную структуру. В магазинах продаются не программы для ЭВМ, а их экземпляры, поскольку покупать и продавать можно именно материальные носители. Кроме этого, возможна передача исключительного права на программу по договору об отчуждении исключительного права, а также передача права на использование программы в установленных пределах по лицензионному договору.

Заключаем договор купли-продажи дисков

Как показывает практика, предприятия, приобретающие партию программного обеспечения, не всегда горят желанием получить освобождение от НДС. Между тем в соответствии с п. 5 ст. 149 НК РФ налогоплательщик не может по своему желанию отказаться от освобождения, предусмотренного пп. 26 п. 2 ст. 149 НК РФ. Данная норма НК РФ носит обязательный характер , а продолжение реализации прав на программы с НДС может повлечь наступление негативных последствий для покупателей (счет-фактуры могут быть признанными составленными с нарушением ст. 169 НК РФ ).

———————————

Письмо ФНС России от 11.10.2006 N ШТ-6-03/996@.

Письмо Минфина России от 10.10.2008 N 03-07-07/104.

Возникает закономерный вопрос: можно ли для приобретения партии программного обеспечения заключить обычный договор купли-продажи? Вне всяких сомнений, да.

Это возможно благодаря существованию принципа так называемого исчерпания права. Данный принцип изложен в ст. 1272 ГК РФ: если оригинал или экземпляры правомерно опубликованного произведения введены в гражданский оборот на территории РФ путем их продажи или иного отчуждения, дальнейшее распространение оригинала или экземпляров произведения допускается без согласия правообладателя и без выплаты ему вознаграждения.

Рассмотрим подробнее механизм реализации данного принципа. Что значит «правомерно опубликованного произведения»? Абзац 2 п. 1 ст. 1268 ГК РФ поясняет: опубликованием (выпуском в свет) является выпуск в обращение экземпляров произведения в количестве, достаточном для удовлетворения разумных потребностей публики исходя из характера произведения. Значит, программа будет считаться опубликованной, если она воссоздана в определенном количестве, например, изготовлена в 100 экземплярах. Правомерное опубликование произведения — это опубликование произведения, не являющегося контрафактным, непосредственно правообладателем или с его согласия.

С момента, когда создатель программного обеспечения или иной правообладатель продал некоторое количество экземпляров программы дилеру или иному субъекту предпринимательской деятельности, проданные экземпляры программы (записанные, естественно, на неких материальных носителях) считаются введенными в гражданский оборот. Дальнейшая продажа покупателем ранее купленных экземпляров программного продукта возможна без согласия правообладателя и без выплаты ему вознаграждения. Таким образом, вся цепочка сделок купли-продажи данной партии экземпляров программы — это облагаемые НДС операции.

Итак, мы выяснили, что продажа дисков с программным обеспечением возможна и без передачи каких-либо прав на саму программу, выраженную в нем. Предвидим закономерный вопрос читателей: а как же покупатель, который приобрел программу для ее использования? Вправе ли он, правомерно владея экземпляром программы, без получения дополнительного разрешения правообладателя осуществлять действия, связанные с функционированием программы в соответствии с ее назначением? Иными словами, достаточно ли приобрести право собственности на экземпляр программы, чтобы использовать ее по прямому назначению?

Исходя из ст. 1227 ГК РФ, авторские права на программу не зависят от права собственности на материальный носитель, в котором она выражена, — переход права собственности на такой материальный носитель не влечет перехода (предоставления) авторских прав. Таким образом, приобретение диска с программой ни в коем случае не означает приобретения исключительного права на программу. Об этом говорит норма ст. 1227 ГК РФ. Но нас интересует право пользования программой, а не само исключительное право на программу. Как известно, правомочие пользования является одним из составляющих права собственности. Впрочем, данный довод может показаться недостаточным подтверждением того, что программу можно использовать по ее прямому назначению без заключения лицензионного (сублицензионного) договора. Но можно привести и другие доводы, с которыми невозможно поспорить.

Итак, в общем случае для использования результата интеллектуальной деятельности требуется согласие правообладателя. Причем отсутствие запрета не может считаться согласием (разрешением). Использование результата интеллектуальной деятельности без согласия правообладателя является незаконным и наказуемым (абз. 1, 2 п. 1 ст. 1229 ГК РФ). Однако законодатель предусмотрел ряд случаев, в которых допускается использование результата интеллектуальной деятельности лицами иными, чем правообладатель, без его согласия. Один из таких случаев — наш. Речь идет о ст. 1280 ГК РФ. Положения данной статьи предоставляют право лицу, правомерно владеющему экземпляром программы для ЭВМ (пользователю), без разрешения автора или иного правообладателя и без выплаты дополнительного вознаграждения не только осуществлять действия, необходимые для функционирования программы в соответствии с ее назначением (в том числе запись и хранение в памяти ЭВМ, исправление явных ошибок), но и вносить в программу изменения в целях их функционирования на технических средствах пользователя, изготавливать копию программы в установленных целях, декомпилировать программу и совершать иные перечисленные в ст. 1280 ГК РФ действия. Единственное, все эти действия не должны наносить неоправданный ущерб нормальному использованию программы для ЭВМ или базы данных и ущемлять законные интересы автора или иного правообладателя (п. 4 ст. 1280 ГК РФ).

От редакции. Здесь уместно провести аналогию между экземпляром программы (например, на оптическом диске) и экземпляром литературного произведения (книгой). И книга, и диск — материальные носители экземпляров объектов авторского права (программы для ЭВМ и литературного произведения соответственно). Их правовой статус как экземпляров объектов авторского права одинаков. Книги могут продаваться по договорам купли-продажи (поставки). Покупатель вправе использовать купленную им книгу по ее прямому назначению (читать), не испрашивая у правообладателя литературного произведения согласия на это и без выплаты ему дополнительного вознаграждения. Не требуется ни согласия правообладателя, ни выплаты ему дополнительного вознаграждения и в целях дальнейшей перепродажи книг.

Мы рассмотрели ситуацию, когда условия использования программы определены для ее пользователя не правообладателем, а императивными нормами Гражданского кодекса. Однако в некоторых случаях на упаковке экземпляра программы или непосредственно на приобретаемом экземпляре программы изложены условия лицензионного договора. Гражданский кодекс допускает заключение лицензионных договоров данного вида, именуемых договорами присоединения (регулируются ст. 428 ГК РФ) (п. 3 ст. 1286 ГК РФ). Начало использования таких программ или баз данных пользователем, как оно определяется этими условиями, означает его согласие на заключение договора. Акцентируем внимание: в данном случае лицензионный договор заключается между правообладателем (лицом, которому принадлежит исключительное право на программу) и пользователем, а не продавцом и пользователем. К этому моменту мы еще вернемся.

Заключаем лицензионный договор…

Из всего сказанного выше следует, что по сделке купли-продажи экземпляров программы покупатель (в том числе купивший экземпляры для дальнейшей перепродажи) приобретает право (без заключения лицензионных договоров):

— дальнейшего распространения купленных экземпляров программы;

— использования экземпляров программы по прямому назначению способами, названными в ст. 1280 ГК РФ.

При этом само по себе исключительное право на программу намного шире указанных возможностей и заключается в использовании программы в любой форме и любым не противоречащим закону способом (п. 1 ст. 1270 ГК РФ). Некоторые возможные способы использования произведений обозначены в п. 2 ст. 1270 ГК РФ. Например, распространение произведения путем продажи или иного отчуждения его оригинала или экземпляров, публичный показ произведения, импорт оригинала или экземпляров произведения в целях распространения.

Несомненно, в некоторых случаях возникает необходимость использования программы способами, которые не охватываются теми, что предоставляются по умолчанию по договору купли-продажи экземпляров программы. К примеру, у предприятия, торгующего дисками с программным обеспечением в магазине, где потенциальным покупателям демонстрируются возможности программы, должно быть право на публичный показ программы, ведь магазин — открытое для свободного посещения место (пп. 3 п. 2 ст. 1270 ГК РФ).

Заключение лицензионных договоров регулируется нормами ст. ст. 1235, 1286 ГК РФ. К существенным условиям возмездного лицензионного договора относятся предмет договора, способы использования произведения, цена.

…смешанный договор…

Стороны могут заключить договор поставки или купли-продажи экземпляров программы и предусмотреть в нем условия о передаче права использования программы определенными способами. Такой договор по своей правовой природе будет смешанным. В силу п. 3 ст. 421 ГК РФ к отношениям сторон по смешанному договору применяются в соответствующих частях правила о договорах, элементы которых содержатся в смешанном договоре, если иное не вытекает из соглашения сторон или существа смешанного договора. То есть в части поставки экземпляров программ стороны должны будут руководствоваться правилами, установленными для договора поставки, а в части предоставления права использования программы установленными способами — правилами для лицензионного договора. Следует помнить: смешанный договор должен включать в себя все существенные условия тех видов договоров, суммой которых он образован . Если о каком-то существенном условии забыли, смешанный договор будет признан судом незаключенным в соответствующей части.

———————————

Пункт 3 ст. 421 ГК РФ применяется вкупе с п. 1 ст. 432 ГК РФ.

Облагается ли НДС передача права использования программы в рамках смешанного договора? Мнение Минфина на этот счет предугадать нетрудно — да, облагается. Так, в Письме от 05.03.2008 N 03-07-08/55 финансисты сообщают, что операции, осуществляемые в соответствии с договорами купли-продажи, по передаче прав на использование программ для ЭВМ и по передаче электронных ключей, позволяющих получить доступ к экземпляру такой программы, подлежат обложению НДС в общеустановленном порядке. В Письме от 15.01.2008 N 03-07-08/07 выражено аналогичное мнение: освобождение от налогообложения операций по передаче прав (исключительного или права использования)

Неисключительные права: бухгалтерский учет (проводка)

Актуально на: 15 марта 2017 г.

Все бухгалтеры так или иначе сталкиваются с охраняемыми результатами интеллектуальной деятельности. Простейший пример – программы для ЭВМ, в т.ч. бухгалтерские программы (п. 1 ст. 1225 ГК РФ). Передаются права использования таких программ путем заключения лицензионного договора (ст. 1235 ГК РФ).

Лицензионный договор может предусматривать передачу как исключительных, так и неисключительных прав (п. 1 ст. 1236 ГК РФ). В последнем случае идет речь о простой (неисключительной) лицензии, когда передается не право собственности на результат интеллектуальной деятельности, а лишь право использования такого результата.

О том, как отразить в бухгалтерском учете права на компьютерные программы, расскажем в нашем материале.

Программное обеспечение: как отразить в бухучете

Бухучет программного обеспечения зависит от того, передаются организации исключительные права на программу или нет.

В случае, если к организации по лицензионному договору переходят исключительные права на программный продукт, то при его соответствии критериям нематериального актива (НМА) (п. 3 ПБУ 14/2007) такой программный продукт будет учитываться на счете 04 «Нематериальные активы» (Приказ Минфина от 31.10.2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретен программный продукт | 08 «Вложения во внеоборотные активы», субсчет «Приобретение нематериальных активов» | 60 «Расчеты с поставщиками и подрядчиками» |

| Принят программный продукт к учету в составе нематериальных активов | 04 | 08, субсчет «Приобретение нематериальных активов» |

Если срок полезного использования НМА может быть определен, такой актив будет амортизироваться одним из 3 способов, предусмотренных п. 28 ПБУ 14/2007:

Дебет счетов 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. – Кредит счета 05 «Амортизация нематериальных активов»

В случае получения неисключительных прав, учет программы будет зависеть от того, производится ли оплата за нее периодическими платежами или перечисляется фиксированный разовый платеж (п. 39 ПБУ 14/2007).

В первом случае учет расходов на программу ведется на счетах учета текущих расходов:

Дебет счетов 26, 44 и др. – Кредит счета 60

Во втором случае сумма разового платежа будет предварительно учтена в составе расходов будущих периодов:

Дебет счета 97 «Расходы будущих периодов» — Кредит счета 60

А в дальнейшем, в течение срока действия договора, сумма, учтенная на счете 97, списывается на расходы отчетных периодов:

Дебет счетов 26, 44 и др. – Кредит счета 97

Если такой срок не определен, организация устанавливает его самостоятельно.

Покупка компьютера: бухгалтерские проводки

Если приобретение самого компьютера особых вопросов не вызывает (в зависимости от стоимости он учитывается в составе ОС или МПЗ), то трудности могут возникнуть с учетом программ, предустановленных на нем.

В случае, если такие программы выделены отдельной строкой в документах на поставку компьютера, учитывать их нужно в порядке, указанном выше для бухгалтерских программ. Однако тут возможны варианты. К примеру, без указанного программного продукта компьютер не мог использоваться по назначению, а сама компьютерная программа не может быть переустановлена на другой компьютер. В этом случае учесть программу можно и в стоимости компьютера.

А если стоимость программы не указана вовсе, она отдельно не учитывается, включается в первоначальную стоимость приобретаемого компьютера и отражается в составе стоимости ОС или МПЗ на счете 01 «Основные средства» или счете 10 «Материалы» соответственно.

Сегодня невозможно найти компанию, не применяющую в работе какое-либо программное обеспечение – от специализированных производственных и учетных программ до средств защиты и сервисов представления отчетности. О том, как отразить в учете программное обеспечение (ПО), пойдет речь в нашей публикации.

Особенности учета программного обеспечения

Электронная программа – итог интеллектуального труда, который может быть разработан собственными силами или приобретен у производителя либо дилера. Покупая программное обеспечение, компания приобретает исключительные или неисключительные права на ее применение. Этот аспект и влияет на то, как должен осуществляться учет ПО. По лицензионному договору на пользование ПО фирма получает неисключительные права (лицензию), а по договору отчуждения исключительных прав – то самое исключительное право на использование ПО.

Система учета программного обеспечения: исключительные права

Подобное право пользования ПО обычно возникает, если программа разрабатывается по заказу фирмы в соответствии с изложенными требованиями. При этом ПО учитывают в налоговом и бухучете как НМА (нематериальный актив).

Поставить на учет программное обеспечение следует по первоначальной стоимости, включающей в себя затраты, понесенные при покупке продукта. Если стоимость ПО не превышает 100 000 руб., то в налоговом учете актив признается неамортизируемым (п. 1 ст. 256 НК РФ), т. е. программу ценой до 100 000 руб. можно полностью списать на затраты в момент ввода в работу.

Срок полезного использования (СПИ) в налоговом учете определяется по техдокументации к ПО. Если установить его невозможно, фирма вправе сама определить срок службы, который не может быть менее 2-х лет (п. 2 ст. 258 НК РФ).

В бухучете предельная граница стоимости ПО для идентификации его в качестве амортизируемого НМА не установлена, поэтому начислять износ следует по всем НМА с известным СПИ. По активам с неопределяемым СПИ амортизация не исчисляется, но ежегодно предприятия обязаны пересматривать и уточнять срок службы НМА, подтвердив невозможность определения или установив его (п. 27 ПБУ 14/2007).

Исключительное право на ПО не имеет временных рамок, поэтому в бухучете СПИ определяется, опираясь на период, в котором планируется его использовать. На практике, чтобы избежать расхождений в налоговом и бухучете, предприятия устанавливают для ПО одинаковый срок использования.

Учет программного обеспечения: проводки

Покупка ПО на условиях исключительного права фиксируется в бухучете следующими записями:

|

Операции |

Д/т |

К/т |

|

Учтены затраты на приобретение ПО |

||

|

ПО введено в эксплуатацию |

||

|

Начисление ежемесячной амортизации в бухучете по НМА с известным СПИ |

20,26,44 |

|

|

Программное обеспечение — налоговый учет: |

||

|

— если затраты на покупку ПО не превышают 100000 руб. его полная стоимость списывается на расходы |

20,26,44 |

|

|

— если стоимость ПО выше 100000 руб. — начисляется амортизация |

20,26,44 |

Пример

Компания, работающая на ОСНО, в июле 2018 приобрела исключительные права на программное обеспечение для организации кадрового делопроизводства стоимостью 300 000 руб. Регистрация перехода права на программное обеспечение, постановка на учет оформлена в июле 2018, при этом уплачена госпошлина в сумме 7500 руб. Срок действия исключительного права – 60 месяцев. В налоговом и бухучете амортизация по НМА начисляется линейным способом.

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтены затраты на ПО: |

|||

|

Стоимость права пользования ПО по счету поставщика |

|||

|

Уплата госпошлины |

|||

|

Ввод ПО в эксплуатацию |

|||

|

Начисление амортизации с августа 2018 (307500 / 60 мес.) |

20,26,44 |

По окончании СПИ (60 мес.) стоимость ПО будет учтена в расходах полностью. Если фирма захочет продлить действие исключительного права, то ПО не нужно списывать в бухучете, а продолжать учитывать с нулевой остаточной стоимостью. Сумму уплаченной в связи с этим госпошлины бухгалтеру придется отнести на текущие затраты.

Учет неисключительных прав на программное обеспечение

Покупка программного продукта по лицензионному соглашению дает приобретателю неисключительные права, подтверждаемые лицензией. В такой ситуации программа не может быть отнесена в состав НМА, поскольку собственностью фирмы не является. Учет затрат по ее приобретению будет осуществляться в расходах будущих периодов (РБП) на счете 97.

В налоговом учете такие затраты на ПО списывают ежемесячно равными долями в течение всего времени использования, т.е. периода действия лицензии. Если СПИ не означен в договоре, п. 4 ст. 1235 ГК РФ считает его заключенным на 5 лет, т. е. затраты компания распределяет исходя из этого периода, устанавливая его самостоятельно. В бухучете списывать затраты по приобретению неисключительных прав на ПО можно, как и в налоговом — равными долями или одномоментно. Обычно компании практикуют ведение БУ и НУ, равномерно распределяя расходы на весь период действия лицензии.

Кроме того, пользователь обязан вести учет лицензий программного обеспечения за балансом, открыв, например, новый счет 012 «НМА, полученные в пользование по лицензионному договору», поскольку неисключительное право на ПО у продавца является объектом НМА. Платежи за обновление программы учитывают в составе производственных текущих затрат.

Учет программного обеспечения в бухгалтерском учете 2018 при покупке с неисключительными правами осуществляется такими записями:

|

Операции |

Д/т |

К/т |

|

Оплата за пользование программой |

60,76 |

|

|

Приобретено право использования ПО |

60,76 |

|

|

Лицензия на программное обеспечение (бухгалтерский учет) учтена за балансом в величине оценки по договору |

||

|

Списание (ежемесячно) доли расходов будущих периодов (сумма затрат / количество месяцев пользования ПО) |

20,26,44 |

|

|

Списание стоимости актива по завершении срока лицензии на использование ПО |

Компания приобрела бухгалтерскую программу стоимостью 60 000 руб. Стоимость сопровождающих услуг ежемесячно 1 770 руб., в т.ч. НДС – 270 руб. Установлено ПО с 1 апреля 2018, срок лицензии — 2 года.

Налоговый и бухучет совпадают. Бухгалтер производит записи, используя следующие счета учета программного обеспечения:

|

Операции |

Д/т |

К/т |

Сумма |

|

В апреле 2018: |

|||

|

Приобретено право использования ПО |

|||

|

Лицензия на ПО учтена за балансом |

|||

|

Ежемесячно за период пользования программой (с 01.04.2018 по 31.03.2020) |

|||

|

Доля затрат списана на расходы (60000 / 24 мес.) |

|||

|

Оплачены услуги за месяц по сопровождению ПО |

|||

|

Начислен НДС по услугам сопровождения |

|||

|

НДС принят к вычету |

|||

|

Списание актива в связи с завершением срока лицензии на использование ПО |

|||

Добавить комментарий