Прокат и аренда разница

В чем разница между арендой и прокатом

Среди участников рыночных отношений часто можно встретить чередование понятий «аренда автомобиля» и прокат палаток, «аренда инструмента» и «прокат инструмента». На первый взгляд между этими категориями не просматривается принципиальной разницы. На самом же деле договор аренды и договор проката обладают рядом отличий. Чтобы их выделить, следует определиться с этими понятиями.

Что такое прокат?

Прокат или соглашение проката – это вариант соглашения аренды, по условиям которого лессор передает посессору движимое имущество на срок не более 12 месяцев за установленную плату.

Участниками соглашения являются лессор и рентер. Лессором может быть только субъект экономической деятельности (торговая организация или частный предприниматель). При этом целью лессора является экономическая выгода. Рентером может выступать и физический субъект собственности (бытовой прокат), и юридическое лицо, и индивидуальный предприниматель.

Срок прокатного соглашения не должен превышать 1 года. По окончании указанного времени стороны обязаны оформить новую сделку. В противном случае лессор и рентер теряют установленные законом права, а продолжение пользования прокатной собственностью является неправомерным.

Цена проката устанавливается в твердом денежном эквиваленте и выплачивается в определенное время (периодически либо единовременно). Если происходит просрочка оплаты либо порча прокатного имущества, лессор имеет право потребовать возмещения убытков в судебном порядке.

Что такое аренда?

Аренда – это вариант сделки, по условиям которой собственность отдается в пользование на какое-то время за назначенную плату. Предмет арендного соглашения может быть представлен как недвижимостью (частью земли, помещением, оборудованием), так и движимым имуществом (автомобилем). В аренду может отдаваться собственность, которая в ходе использования не утрачивает своих естественных свойств, то есть является не потребляемой.

Участниками соглашения об аренде выступают арендодатель и арендатор. Арендодателем (или лессором) может стать как физический, так и юридический субъект собственности, законный владельц предмета аренды либо лицо юридически уполномоченное. Арендатором (или посессором, рентером, тенантом) также может быть и физический, и юридический субъект собственности, получивший во временное пользование на основании соглашения аренды имущество лессора.

По срокам соглашения аренды делятся на:

Бессрочный – когда срок аренды сторонами не устанавливается;

Долгосрочный – подписывается на срок от 5 до 49 лет;

Среднесрочный – длится от 1 до 5 лет;

Краткосрочный – продолжительностью до 1 года.

Что общего между арендой и прокатом?

1. И аренда, и прокат предполагают передачу собственности третьему лицу для использования на какое-то время за определенную плату.

2. В обоих случаях передаваемое в пользование имущество должно быть не потребляемым.

3. И в соглашении аренды, и в соглашении проката рентером может выступать как физический, так и юридический субъект собственности.

4. В любом случае передаваемое третьему лицу имущество должно быть собственностью лессора, или он должен обладать юридически заверенным правом на передачу собственности в аренду.

В чем разница между арендой и прокатом?

1. Емкость понятий. Соглашение проката, так же как субаренда и лизинг, является одним из вариантов соглашения аренды.

2. Предмет соглашения. Передавать в аренду можно любое находящееся в собственности не потребляемое имущество (как движимое, так и недвижимое). В прокат же передается только движимое имущество.

3. Участники договора. Лессором может быть как физический, так и юридический субъект собственности. А передавать имущество в прокат может только лицо, осуществляющее коммерческую деятельность.

4. Цели операции. Лессор может преследовать цели различного рода. Так, жилое помещение может сдаваться с условием последующего ремонта, а с рентера земельного участка можно получать выращиваемую продукцию. Форма оплаты оговаривается в договоре аренды. Соглашение о прокате основано исключительно на получении финансовой прибыли.

5. Сроки. Соглашение проката заключается максимум на 12 месяцев. Длительность аренды может быть неограниченной (бессрочной, долгосрочной, среднесрочной, краткосрочной).

6. Права. По соглашению аренды рентер менее ограничен в правах пользования, нежели по соглашению проката. Запрещена передача прокатной собственности третьим лицам (в том числе в субаренду), нельзя использовать арендные права в качестве залога или имущественного вклада.

7. Оплата. По соглашению проката цена должна быть установлена в твердой денежной сумме (вносится периодически либо единовременно). Соглашением об аренде может допускаться другие способы оплаты. Иными формами оплаты аренды могут выступать:

Улучшение качества арендуемой собственности (например, ремонт арендуемого помещения);

Продукция, получаемая на арендуемой территории;

Предоставление арендодателю определенных услуг либо выполнение каких-либо работ;

В качестве стоимости может указываться доля дохода размещаемого на арендуемой площади предприятия.

Перечисленные формы оплаты могут являться основными либо дополнять денежную стоимость аренды.

Таким образом, схожие, на первый взгляд, понятия, при детальном рассмотрении существенно различаются.

Деятельность по предоставлению предметов в прокат получила большое распространение в последнее время. Чаще всего в прокат выдается спортивный инвентарь (коньки, лыжи, теннисные ракетки и т. п.), а также компьютеры, бытовая, фото- и видеотехника. Однако в прокат сдается и сельскохозяйственная техника и даже грязезащитные ковры, которые пользуются спросом у торговых предприятий и других организаций с большим потоком посетителей. Рассмотрим бухгалтерский и налоговый учет операций по договору проката.

Прокат — это лишь одна из разновидностей аренды. В Гражданском кодексе параграф 2 «Прокат» входит в главу 34 «Аренда», то есть общие положения об аренде относятся также и к прокату. Но положения Гражданского кодекса налагают на данную разновидность аренды дополнительные ограничения и особенности, которые и отличают договор проката от остальных видов аренды. По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование (п. 1 ст. 626 Гражданского кодекса РФ). Имущество, предоставленное по договору проката, используется для потребительских целей. 📌 Реклама Отключить

Договор проката заключается в письменной форме и является публичным договором (пп. 2, 3 ст. 626 ГК РФ). То есть организация, которая осуществляет деятельность по предоставлению движимого имущества в аренду по договору проката, должна заключить его в письменном виде с каждым, кто к ней обратится.

Также согласно Гражданскому кодексу договор проката заключается на срок до одного года (п. 1 ст. 627 ГК РФ). При этом правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды к договору проката не применяются (п. 2 ст. 627 ГК РФ).

Отметим, арендатор вправе отказаться от договора проката в любое время, письменно предупредив о своем намерении арендодателя не менее чем за десять дней (п. 3 ст. 627 ГК РФ). В этом случае арендодатель обязан вернуть арендатору соответствующую часть полученной арендной платы, исчисляя ее со дня, следующего за днем фактического возврата имущества (п. 2 ст. 630 ГК РФ). К числу особенностей договора проката также относится и то, что капитальный и текущий ремонт имущества, сданного в аренду по договору проката, является обязанностью арендодателя. Также не допускается сдача в субаренду имущества, предоставленного арендатору по договору проката, передача им своих прав и обязанностей по договору проката другому лицу, а также предоставление этого имущества в безвозмездное пользование, залог арендных прав и внесение их в качестве имущественного вклада в хозяйственные товарищества и общества или паевого взноса в производственные кооперативы (ст. 631 ГК РФ). Рассмотрим порядок ведения учета операций проката у обеих сторон — у арендодателя и у арендатора. 📌 Реклама Отключить

Учет операций проката у арендодателя

Основные средства. Имущество, предназначенное для предоставления в прокат и отвечающее требованиям п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, является объектом ОС и отражается на счете 03 «Доходные вложения в материальные ценности» (п. 5 ПБУ 6/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

При передаче такого имущества в прокат его выбытия в смысле п. 29 ПБУ 6/01 не происходит, поэтому для контроля за таким имуществом целесообразно открыть аналитические счета к счету 03:

📌 Реклама Отключить

- 03-о » «Доходные вложения в материальные ценности в организации»;

- 03-п » «Доходные вложения в материальные ценности, переданные в прокат».

В этом случае при передаче и возврате предмета проката организация производит соответствующие бухгалтерские записи в аналитическом учете по счету 03.

Стоимость объекта ОС, предоставляемого в прокат, погашается посредством начисления амортизации в установленном в организации порядке, которая отражается на счете 02 «Амортизация основных средств» обособленно (п. 17 ПБУ 6/01, Инструкция по применению Плана счетов).

Сумма начисленной амортизации включается в состав расходов по обычным видам деятельности (п. п. 5, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

📌 Реклама Отключить

Материально-производственные запасы. Однако согласно абз. 4 п. 5 ПБУ 6/01 такие активы стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе МПЗ. То есть в этом случае предмет проката будет учтен организацией на счете 10 «Материалы» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Далее, на дату передачи предмета проката в эксплуатацию, в данном случае при передаче предмета проката клиенту, фактическая себестоимость вышеуказанного имущества признается расходом организации по обычным видам деятельности и списывается со счета 10 в дебет счета 20 «Основное производство» (п. п. 5, 7, 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, Инструкция по применению Плана счетов).

📌 Реклама Отключить Как правило, в целях обеспечения контроля за сохранностью такого имущества организация может отражать его стоимость на отдельном забалансовом счете, например 013 «Имущество стоимостью не более 40 000 руб. и со сроком полезного использования свыше 12 месяцев». В тоже время имущество предназначено для сдачи в прокат, следовательно, его стоимость может отражаться на забалансовом счете 011 «Основные средства, сданные в аренду» (Инструкция по применению Плана счетов). При этом переданное в аренду имущество учитывается на счете 011 в сумме, установленной договором. Арендная плата. В бухгалтерском учете для организаций, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью, то есть арендная плата (п. 5 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н (далее — ПБУ 9/99)). Выручка отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 «Выручка». 📌 Реклама Отключить

Налогообложение. Реализация услуг на территории РФ, в том числе услуг проката, признается объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 Налогового кодекса РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Бухгалтерская запись по начислению НДС производится в соответствии с Инструкцией по применению Плана счетов: Сумма НДС, исчисленная с арендной платы отражаться по дебету счета 90 и кредиту счета 68 «Расчеты по налогам и сборам».

Предоплата. Если организацией за прокат получена предоплата, то в этом случае моментом определения налоговой базы по НДС является дата получения предоплаты (пп. 2 п. 1 ст. 167 НК РФ). Налоговая база определяется как сумма полученной предоплаты с учетом НДС (абз. 2 п. 1 ст. 154 НК РФ). НДС исчисляется по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Сумма НДС, исчисленная с полученной предоплаты, может отражаться по дебету счета 62 на отдельном аналитическом счете, например 62-НДС-ав «НДС, исчисленный с суммы полученной предоплаты», и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов).

📌 Реклама Отключить

Далее, на дату оказания услуг у организации снова наступает момент определения налоговой базы (п. 14 ст. 167 НК РФ). Налоговая база определяется как стоимость услуг проката, установленная договором, без учета НДС (п. 1 ст. 154, п. 1 ст. 105.3 НК РФ). Одновременно НДС, исчисленный с полученной предоплаты, принимается к вычету на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ. При этом производится бухгалтерская запись по дебету счета 68 и кредиту счета 62-НДС-ав (Инструкция по применению Плана счетов).

Если предмет проката относится к МПЗ, то для целей налогового учета не является амортизируемым имуществом в соответствии с п. 1 ст. 256 НК РФ. Его стоимость включается в состав материальных расходов организации в месяце ввода в эксплуатацию, то есть в месяце передачи его клиенту (пп. 3 п. 1, п. 2 ст. 254, пп. 1 п. 3 ст. 273 НК РФ).

📌 Реклама Отключить Когда предмет проката относится к объектам основных средств, сумма начисленной амортизации ежемесячно включается в состав расходов, связанных с производством и реализацией (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ). Арендная плата. Денежные средства, полученные организацией в качестве предварительной оплаты и при определении налоговой базы в качестве дохода не учитываются согласно пп. 1 п. 1 ст. 251 НК РФ. В налоговом учете средства, полученные от сдачи имущества в аренду, признаются внереализационными доходами (п. 4 ст. 250 НК РФ), за исключением случаев, когда эти доходы считаются выручкой по основной деятельности и относятся к доходам от реализации.

Вопрос о том, как именно будут признаваться доходы от проката (выручка или прочие внереализационные доходы), организации необходимо решить самостоятельно с учетом рекомендаций Минфина России, в которых фактически указываются два критерия для отнесения арендных доходов к выручке по основной деятельности:

📌 Реклама Отключить

- предоставление имущества в аренду является основным видом деятельности;

- деятельность осуществляется на систематической основе.

Организация, для которой предоставление имущества в прокат является предметом деятельности, плату по договору проката (без учета НДС) ежемесячно относит к доходам от реализации на последнее число месяца (п. 1 ст. 249, п. 4 ст. 250, п. 1 ст. 248, п. п. 1, 3 ст. 271 НК РФ). Пример

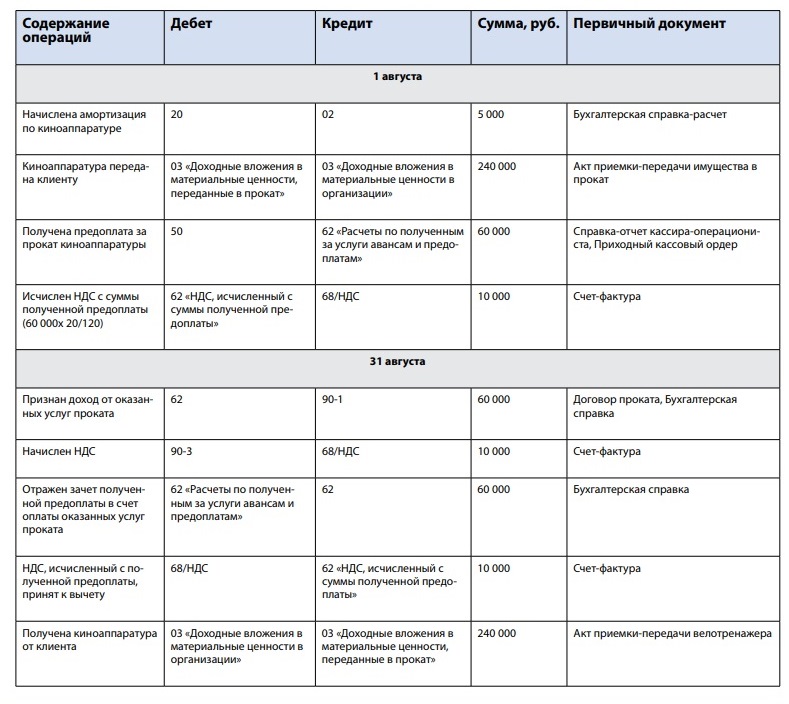

Первоначальная стоимость киноаппаратуры в бухгалтерском и налоговом учете составляет 240 000 руб., сумма ежемесячно начисляемой амортизации — 5 000 руб.

Сумма ежемесячной платы за прокат киноаппаратуры составляет 60 000 руб. (в том числе НДС 10 000 руб.) и внесена в кассу организации при выдаче предмета проката.

Предмет проката передан клиенту 1 августа и возвращен им 31 августа.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

В учете организации, занимающейся предоставлением услуг проката передачу киноаппаратуры клиенту и его возврат по окончании срока проката следует отразить следующим образом:

1 августа:

Дебет счета 20 Кредит счета 02

— 5 000 руб. — Начислена амортизация по киноаппаратуре на основании Бухгалтерской справки расчета;

Дебет счета 03 «Доходные вложения в материальные ценности, переданные в прокат» Кредит счета 03 «Доходные вложения в материальные ценности в организации»

-240 000 руб. — Киноаппаратура передана клиенту. При этом составляется акт приемки-передачи имущества в прокат;

Дебет счета 50 Кредит счета 62 «Расчеты по полученным за услуги авансам и предоплатам»

-60 000 руб.- Получена предоплата за прокат киноаппаратуры. При этом составляется Справка-отчет кассира-операциониста и Приходный кассовый ордер;

Дебет счета 62 «НДС, исчисленный с суммы полученной предоплаты» Кредит счета 68/НДС

-10 000 руб. — Исчислен НДС с суммы полученной предоплаты (60 000×20/120) и составлен счет-фактура;

31 августа:

Дебет счета 62 Кредит счета 91-1

— 60 000 руб. — Признан доход от оказанных услуг проката согласно условиям Договора проката. Выставлен акт и составлена Бухгалтерская справка;

Дебет счета 90-3 Кредит счета 68/НДС

-10 000 руб. — Начислен НДС и выставлен счет-фактура;

Дебет счета 62 «Расчеты по полученным за услуги авансам и предоплатам» Кредит счета 62

— 60 000 руб.- Отражен зачет полученной предоплаты в счет оплаты оказанных услуг про≠≠≠справка;

Дебет счета 68/НДС Кредит счета 62 «НДС, исчисленный с суммы полученной предоплаты»

-10 000 руб. — НДС, исчисленный с полученной предоплаты, принят к вычету. Составлен счет-фактура;

Дебет счета 03 «Доходные вложения в материальные ценности в организации» Кредит счета 03 «Доходные вложения в материальные ценности, переданные в прокат»

-240 000 руб. — Получена киноаппаратура от клиента. Составлен Акт приемки-передачи велотренажера.

📌 Реклама Отключить

Учет операций проката у арендатора

Если в прокат получено основное средство, то, поскольку договор проката является разновидностью договора аренды, полученные в прокат объекты необходимо отразить на забалансовом счете 001 «Арендованные основные средства». Расчеты по оплате стоимости проката будут отражаться в учете арендатора по счету 60 «Расчеты с поставщиками и подрядчиками».

Налогообложение. Сумму «входного» НДС по арендной плате можно будет принять к вычету, если данные расходы будут направлены на ведение деятельности, облагаемой НДС.

Стоимость услуг проката в налоговом учете может быть учтена в качестве прочих расходов (подп. 49 п. 1 ст. 264 НК РФ). При этом основным критерием для признания таких расходов для целей налогообложения прибыли будет их обоснованность и документальная подтвержденность. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

📌 Реклама Отключить Пример

Организация решила взять напрокат фотоаппаратуру сроком на 1 месяц и произвела предоплату в размере арендной платы.

Стоимость проката за оборудование была установлена в размере 60 000 руб. (в т. ч. НДС — 10 000 руб.).

Оценочная стоимость взятого в прокат оборудования составила 150 000 руб.

В установленный договором срок клиент вернул киноаппаратуру.

Организация применяет метод начисления в налоговом учете.

Данные операции в учете арендатора следует отразить следующим образом:

Дебет счета 001

— 150 000 руб. — отражено арендованное основное средство;

Дебет счета 60 субсчет «Авансы выданные» Кредит счета 51

— 60 000 руб. — отражен аванс арендодателю в размере арендной платы;

Дебет счета 26 Кредит счета 60

— 50 000 руб. — признан прочий расход в виде арендной платы;

Дебет счета 19 Кредит счета 60

— 10 000 руб. — отражен «входной» НДС по стоимости арендной платы;

Дебет счета 68/НДС Кредит счета 19

— 10 000 руб. — предъявлен НДС по стоимости арендной платы к вычету из бюджета;

Дебет счета 60 Кредит счета 60 субсчет «Авансы выданные»

— 60 000 руб. — зачтен аванс поставщику;

Кредит счета 001

— 150 000 руб. — отражен возврат арендованного основного средства.

В чем разница между арендой и прокатом?

У людей не всегда есть возможность купить необходимое имущество для использования в бытовых или коммерческих целях. Тогда им приходится договариваться с частными владельцами или юридическими лицами о передаче таких вещей и объектов во временное пользование. Этот вид гражданско-правовых отношений регулируется статьями ГК РФ.

Что такое аренда

Аренда — это взаимодействие, результатом которого становится передача собственником своего имущества для временного использования, или владения и временного использования другому лицу. Он получает прибыль. Лицу, принявшему имущество во временное пользование, принадлежат все доходы, полученные за период эксплуатации.

Оформляется аренда письменным договором. Сторонами соглашения являются: арендодатель — собственник объекта, арендатор — лицо, принимающее арендованную собственность. Они являются физическими или юридическими лицами.

Арендодатель или лицо, получившее от него полномочия на передачу собственности, всегда получает арендную плату. Арендатор, принявший объект, получает прибыль в тех случаях, когда цель использования коммерческая.

К примеру, гражданин, взявший во временное пользование земельный участок, вырастил на нем овощи, продал, получил доход. Гражданин снял квартиру для проживания. Прибыль от пользования недвижимостью он не получает.

Предметами аренды служат объекты и вещи, не теряющие своих свойств за период эксплуатации, непотребляемые. Передаваемое для временной эксплуатации недвижимое и движимое имущество:

- Предприятия.

- Участки земли.

- Здания и сооружения.

- Природные объекты.

- Транспортные средства.

- Вещи для благоустройства быта.

- Оборудование.

- Другие вещи.

К примеру, есть машина, нагруженная яблоками. Машину во временное пользование сдать можно, а яблоки нельзя. Не сможет арендатор отдать, по истечению срока арендных отношений, те же яблоки, которые взял, а машину отдаст в неизменном виде.

Условия сдачи объектов в эксплуатацию на определенный срок различны. Эти различия регулируется статьями ГК РФ. Аренда зданий и сооружений производится на одних условиях, а транспортных средств на других. Такие же отличия между прокатом, лизингом, передачей предприятий.

Что такое прокат

Один из видов арендных отношений является прокатом. Арендодатель-предприниматель (юридическое лицо) сдает арендатору (физическому или юридическому лицу) движимое имущество во временное пользование. Плата за использование его собственности производится согласно договоренности, является доходом владельца. Принятые оборудование или вещи используются для потребительских целей, без получения прибыли.

К примеру, гражданин взял напрокат холодильник. Он пользуется им, но прибыли не получает. Предприниматель на летний период взял напрокат холодильные камеры, прямой выгоды от их использования не получает.

Прокат оформляется соглашением, которое является публичным. Предметом проката становится движимое имущество, которое не изменяет своих свойств во время эксплуатации (непотребляемое).

Общие положения аренды и проката

Закон предъявляет одинаковые требования при передаче объектов в аренду и прокат по следующим пунктам:

- Объект, передаваемый во временное пользование, должен быть описан в соглашении согласно характеристикам или документам, указывающим на его индивидуальность.

- При предоставлении передаваемой собственности арендатору, арендодатель знакомит его с правилами эксплуатации или обеспечивает пользовательскими инструкциями. Техническая исправность объекта отмечается в соглашении.

- Обнаруженные недостатки в процессе эксплуатации, о которых извещено письменно, исправляются арендодателем в течение 10 дней, или имущество заменяется аналогичным, исправным. За порчу собственности арендодателя расплачивается виновный.

- Плата за временное использование имущества вносится единовременным платежом или частями, согласно нормам, прописанным в соглашении. Предъявляются одинаковые требования к взысканию задолженности с арендатора (достаточно исполнительной надписи нотариуса). Переплаченные деньги возвращаются арендодателем при досрочном возврате его собственности.

- При обоюдном согласии сторон, в соглашение об эксплуатации объекта вносятся любые пункты, не противоречащие нормам закона и региональным нормативным актам.

Отличие между арендой и прокатом

Сравнивая условия в заключенных договорах аренды и проката, следует заметить, что есть пункты с различиями использования переданного имущества.

Оформление и расторжение договора

При оформлении договора аренды сроком от 1 года, требуется его государственная регистрация. Нужна регистрация при любом сроке, если одна из сторон или обе является юридическими лицами.

Сроки заключения договоров от краткосрочных (до 1 года) до долгосрочных (от 5 лет). Досрочное расторжение договоренности обе стороны могут осуществить только через суд, доказав нарушения условий соглашения.

При соглашении, заключенном на неопределенный срок, любая из сторон может отказаться от арендных отношений, предупредив письменно другую сторону за 1-3 месяца. Арендатор имеет первоочередное право на пролонгацию закончившегося договора, при условии отсутствия нарушений по действовавшему соглашению.

Соглашение по прокату оборудования, вещей оформляется на срок не более 12 месяцев, государственной регистрации не требуется. Арендатор имеет право отказаться от пользования вещью, взятой напрокат, в любое время, при письменном уведомлении арендодателя за 10 дней до отказа. Первоочередного права на продление закончившегося соглашения не имеет.

Стороны договоров

Договор аренды оформляется между владельцем собственности и лицом, принимающим эту собственность. Обе стороны могут быть как физическими, так и юридическими лицами.

При оформлении договора проката следует учитывать, что физическое лицо, согласно законодательным нормам, арендодателем быть не может. Выполнить эту функцию может только предприниматель (юридическое лицо). Арендатором может быть любой гражданин или организация.

Объекты, их содержание и обслуживание

Объекты, передаваемые при аренде, являются непотребляемым имуществом, движимым и недвижимым. Арендуемое имущество, с согласия арендодателя, может быть передано арендатором в субаренду, предоставлено в эксплуатацию другому лицу безвозмездно. Свои арендаторские права и обязанности он может передать в залог, в качестве вклада.

Проведение капитального ремонта переданной собственности обеспечивает арендодатель, а текущий ремонт производит арендатор. Он в течение всего срока эксплуатации обязан следить за исправностью и рабочим состоянием объекта.

В прокат передаются только движимые непотребляемые вещи и оборудование. Арендатору их нельзя никому сдавать и передавать от своего имени. Прокатные оборудование, вещи всегда ремонтирует собственник, кроме прямой порчи временным владельцем.

Подводя итоги, следует отметить, что разница между арендой и прокатом обозначается:

- Формами договоров (публичностью).

- Сроками действия соглашений, необходимости их государственной регистрации, возможности возобновления, досрочного расторжения.

- Статусом взаимодействующих лиц.

- Характеристикой передаваемого имущества, его обслуживанием, содержанием.

Прокат

У этого термина существуют и другие значения, см. Прокат (значения).

Прокат в металлургии — продукция, получаемая на прокатных станах путём горячей, теплой или холодной прокатки.

Сортамент проката

Сортамент — совокупность прокатных профилей, отличающихся по форме и размерам.

Профиль — форма поперечного сечения прокатного изделия.

- листовой (лист, полоса (рулон), штрипс):

- горячекатаные тонкие (толщина до 4 мм);

- горячекатаные толстые (толщина свыше 4 мм);

- холоднокатаные;

- Профнастил — это стеновой или кровельный материал для наружных ограждений, стен и крыш.

- сортовой:

- простой (круг, квадрат, шестигранник, полоса плоского сечения);

- арматура — это изделие из металла, применяемое для армирования железобетонных конструкций;

- фасонный:

- общего (массового) потребления (угловой профиль, швеллеры, двутавровые балки и другие);

- специального назначения (рельсы железнодорожные широкой и узкой колеи, рельсы трамвайные, профили с/х машиностроения, судостроения, нефтяной и электропромышленности).

По размеру профиля сортовой прокат делится на:

-

- крупный — круглая сталь диаметром 80-250 мм, квадратная сталь со стороной 70-200 мм, периодические арматурные профили № 70-80, угловая сталь с шириной полок 90-250 мм, швеллеры и двутавровые балки обычные и облегченные высотой 360—600 мм, специальные широкополочные двутавры и колонные профили высотой до 1000 мм, шестигранная сталь до № 100, рельсы железнодорожные длины 1 м с массой 43-75 кг, полосовая сталь шириной до 250 мм и др.;

- средний — круглые диаметра 32-75 мм, квадратные со стороной 32-65 мм и шестигранные до № 70, стальной периодический арматурный профиль № 32-60, двутавровые балки высотой до 300 мм, швеллеры высотой от 100—300 мм, рельсы узкой колеи Р18-Р24, штрипсы сечением до 8×145 мм, разнообразные фасонные профили отраслевого назначения и др;

- мелкий — круглая сталь диаметром 10-30 мм, квадратная сталь со стороной 8-10 мм, периодический арматурный профиль № 6-28, угловая сталь с шириной полок 20-50 мм, швеллеры № 5-8, полосовая сталь шириной до 60 мм, шестигранная сталь до № 30 и разнообразные фасонные профили отраслевого назначения эквивалентных размеров.

Типы обработки поверхности проката

По типу обработки поверхности прокат делится на:

- шлифованный;

- зеркальный;

- калиброванный;

- матовый.

Металлопрокат

Металлические изделия, изготовленные с помощью прокатки нагретой до определённой температуры металлической заготовки.

Виды Металлопроката

- Плоский прокат: рулонная сталь, листовая сталь, жесть, лента и прочее.

- Сортовой прокат: арматура, катанка, круг, квадрат, полоса, шестигранник, шары помольные и другие виды проката, у которых касательная к любой точке периметра его поперечного сечения данное сечение не пересекает.

- Фасонный прокат: угловой прокат, швеллер, балка двутавровая, рельсы, специальные профили для судостроения и другие виды проката, у которых касательная хотя бы к одной точке периметра поперечного сечения пересекает данное сечение.

Металлопрокат может изготавливаться из чёрной стали, легированной, нержавеющей, меди, алюминия и других металлов.

См. также

- Прокатный стан

- Прокатка

- Производство гнутых профилей

- Металлургический комбинат

- Чёрная металлургия

- Металлика (издательство)

| |

Для улучшения этой статьи по технике желательно?:

|

Разница между арендой и прокатом

Возмездная передача чужой собственности стимулирует экономические отношения и позволяет получать выгоду как хозяину имущества, так и лицу, которое получает его во временное пользование. Для оформления сделки используется договор аренды и проката. Чем указанные категории отличаются друг от друга и как это влияет на закрепление отношений?

Определение

Аренда – договор, заключаемый между арендатором и арендодателем, в соответствии с которым во временное пользование передаётся любое непотребляемое имущество. Сделка может быть как возмездной, так и безвозмездной, ограниченной временными рамками либо бессрочной.

Прокат – срочная разновидность договора аренды, в соответствии с которой лицом, осуществляющим предпринимательскую деятельность, во временное пользование арендатору передаётся движимое непотребляемое имущество.

Сравнение

Как следует из определения понятий, прокат является частным случаем договора аренды и предполагает передачу имущества физическому лицу для целей, не связанных с коммерческим использованием. Арендодатель же по договору, напротив, относится к числу предпринимателей. Срок такого договора ограничен 12 месяцами, а в качестве объекта выступает исключительно движимое непотребляемое имущество.

Арендодателем и арендатором по договору аренды может быть любое лицо. В качестве объекта передаётся любое имущество, в том числе машины, здания, сооружения, оборудование. Срок не регламентирован законодательством и может быть неограниченным. Цель заключения сделки необязательно связана с извлечением прибыли.

Выводы TheDifference.ru

- Объём понятий. Договор проката – это частный случай договора аренды.

- Объект договора. В аренду может быть передано любое непотребляемое имущество, в прокат – только движимое.

- Стороны договора. Арендодателем по договору аренды может выступать любое лицо, как физическое, так и юридическое, по договору проката – лишь тот субъект правоотношений, который ведёт предпринимательскую деятельность.

- Цели сделки. Аренда может преследовать не только коммерческие, но и иные цели, прокат всегда направлен на получение прибыли.

- Срок. Максимальная продолжительность договора проката – 12 месяцев, договор аренды может заключаться на неограниченный период времени.

Добавить комментарий