Расчет курсовых разниц

Горбачева Екатерина, Специалист отдела аудита компании Alinga Consulting Group

При реализации товаров зарубежному покупателю по ценам, установленным в иностранной валюте, или покупателю-резиденту по ценам, выраженным в иностранной валюте, курсовые разницы возникают из-за колебания курса рубля по отношению к иностранной валюте, а также из-за условий оплаты, прописанных в договоре поставки.

Стоимость активов и обязательств, выраженных в иностранной валюте (у. е.), для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли по официальному курсу этой иностранной валюты к рублю, установленному Банком России.

Средства полученных авансов (предварительной оплаты, задатков) принимаются в оценке в рублях по курсу Банка России, действовавшему на дату совершения операции в иностранной валюте или у. е., в результате которой указанные активы принимаются к бухгалтерскому учету (п. 9 ПБУ 3/2006). Пересчет стоимости авансов после принятия их к бухгалтерскому учету в связи с изменением курса не производится (п. 10 ПБУ 3/2006).

Выручка от продажи товаров является доходом от обычных видов деятельности. В бухгалтерском учете выручка признается на дату реализации товаров в сумме, исчисленной в денежном выражении и (или) величине дебиторской задолженности (по договорной стоимости) (п. 5, 6 ПБУ 9/99). Учет выручки производится на счете 90 «Продажи», субсчет 1 «Выручка». На дату признания выручки, выраженной в иностранной валюте или у. е., производится ее пересчет в рубли по официальному курсу, установленному Банком России. С последующими изменениями курса пересчитывается только дебиторская задолженность покупателя по оплате реализованных товаров, т. е. пересчитывается только та часть дебиторской задолженности покупателя, по которой не был получен аванс.

Задолженность покупателя пересчитывается в момент совершения операции в иностранной валюте или у. е. (например, получение в последующем полной или частичной оплаты от покупателя), а также на отчетную дату (п. 4, 5, 6, 7 ПБУ 3/2006). По результатам пересчета дебиторской задолженности в бухгалтерском учете на отчетную дату и (или) дату ее погашения могут возникать положительные или отрицательные курсовые разницы (п. 11, 12 ПБУ 3/2006). Они учитываются в составе прочих доходов или прочих расходов и отражаются на счете 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы» или 2 «Прочие расходы».

В налоговом учете, так же, как и в бухгалтерском, могут возникать курсовые разницы при пересчете дебиторской задолженности покупателя на отчетную дату и (или) дату ее погашения, если данная задолженность не оплачена покупателем. Они могут быть как положительные, так и отрицательные, а их расчет в налоговом учете идентичен расчету в бухгалтерском учете.

Курсовые разницы в налоговом учете признаются как внереализационные доходы (расходы) в соответствии со ст. 250, 265 НК РФ.

Налог на добавленную стоимость

На порядок расчета НДС у продавца при расчетах в у. е. влияет момент оплаты покупателем товаров, если они оплачены авансом, и момент отгрузки товаров, которые еще не были оплачены. Курсовые разницы, возникающие в учете, на исчисление НДС не влияют и полностью учитываются в составе прочих доходов или расходов для целей расчета налога на прибыль (п. 4 ст. 153 НК РФ).

Наиболее распространенными являются следующие варианты расчетов:

-

поставка товаров при условии договора об «уплате 100 % -го аванса»;

-

поставка товаров при условии договора о «постоплате»;

-

поставка товаров при условии договора об «уплате частичного аванса».

Рассмотрим каждый из них с точки зрения определения базы по НДС.

-

Поставка товаров при условии договора об «уплате 100%-го аванса». При этом условии покупатель полностью оплачивает товары до отгрузки. С данной суммы аванса продавец исчисляет НДС со всей полученной рублевой суммы по расчетной ставке 10/110 или 18/118. В этой же сумме НДС начисляется на дату отгрузки (реализации), а ранее начисленный НДС с аванса принимается к вычету. Следовательно, сумма НДС, начисленная при отгрузке, будет равна сумме НДС, исчисленной с полученного аванса.

-

Поставка товаров при условии договора о «постоплате». В данном случае стоимость реализованных товаров покупателю и сумму НДС в рублях продавец определяет по курсу Банка России на день отгрузки. При получении оплаты за поставку сумму НДС пересчитывать не следует, поскольку все курсовые разницы отражаются в составе прочих доходов (расходов). Следовательно, сумма НДС останется без изменений.

-

Поставка товаров при условии договора об «уплате частичного аванса». В данном случае сумма НДС будет определяться частично из суммы раннее уплаченного аванса за поставку товаров, частично – из суммы оставшейся стоимости неоплаченной поставки товаров, а именно:

-

с полученной суммы частичной предоплаты (аванса) продавец исчисляет НДС со всей полученной рублевой суммы по расчетной ставке 10/110 или 18/118;

-

в момент отгрузки оплаченная авансом часть стоимости товаров и, соответственно, относящаяся к ней сумма НДС в рублях определяются по курсу Банка России на день получения аванса. Ранее начисленный НДС с аванса принимается к вычету;

- далее в момент отгрузки неоплаченная часть стоимости товаров и относящаяся к ней сумма НДС в рублях определяются по курсу Банка России на день отгрузки (реализации). При последующем поступлении оплаты за отгруженные товары сумму НДС пересчитывать не следует, а все курсовые разницы отражаются в составе прочих доходов (расходов).

Обратите внимание на особенность определения базы по НДС в случае, когда расчеты производятся в иностранной валюте (например, при реализации иностранному покупателю – нерезиденту). В этом случае в соответствии с п. 3 ст. 153 и п. 1 ст. 167 НК РФ база по НДС определяется дважды: при получении предоплаты (частичной или 100 %-ной) и в момент отгрузки товаров (письмо Минфина России от 04.10.12 № 03-07-15/130). Таким образом, сумма НДС, начисленная при отгрузке, и сумма НДС, исчисленная с суммы полученного аванса, может быть разной, в том числе и при 100%-ной предоплате.

При реализации товаров, вывозимых в таможенной процедуре экспорта, продавец имеет право применить льготную ставку НДС, равную 0 %. Для подтверждения правомерности ее использования компании-экспортеру будет необходимо подтвердить налоговым органам факт экспорта.

Налог на прибыль

Для определения базы по налогу на прибыль при методе начисления доходы от реализации товаров признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств. Датой получения дохода признается дата реализации товаров (п. 1, 3 ст. 271 НК РФ). Сумма доходов, выраженная в иностранной валюте или у. е., для целей налогообложения пересчитывается в рубли по официальному курсу Банка России на дату признания соответствующего дохода (п. 8 ст. 271 НК РФ). При этом, как и в бухгалтерском учете, суммы полученных авансов в иностранной валюте или у. е. в налоговом учете не подлежат последующей переоценке (ст. 316 НК РФ).

Рассмотрим учет реализации российскому покупателю товаров, стоимость которых выражена в у .е. (ситуации 1 – 5).

Ситуация 1. Поставка товаров при условии договора об «уплате 100 %-го аванса».

Сумма полученной предоплаты принимается к бухгалтерскому учету в рублевой оценке по курсу соответствующей иностранной валюты (к которой стороны в договоре приравняли у. е.), установленному Банком России на дату поступления денежных средств. В дальнейшем пересчет полученной предварительной оплаты не производится, вследствие чего не возникает и курсовых разниц в бухгалтерском и налоговом учете.

В момент получения предварительной оплаты возникает обязанность исчислить и уплатить НДС. База определяется исходя из суммы полученной предоплаты. Сумма НДС определятся расчетным методом. В дальнейшем, при определении базы на день отгрузки товаров, в счет ранее поступившей полной предоплаты в рублях, ее следует определять исходя из полученной ранее полной предоплаты в рублях, без какого-либо перерасчета по курсу Банка России на дату отгрузки.

Предположим, продавец 12 марта 2017 г. получил аванс от покупателя в размере 100% стоимости поставки в сумме 7 500 евро (включая НДС в размере 18% – 1 144 евро). Поставка товаров произведена 15 марта 2017 г. Ставка НДС – 18%. Курс евро к рублю по курсу России (условно):

-

на 12 марта 2017 г. – 63 руб./евро;

-

на 15 марта 2017 г. – 65 руб./евро.

Сумма выручки будет совпадать с суммой аванса, следовательно, сумма НДС останется без изменения (табл. 1).

Таблица 1

|

Дата |

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Получен аванс от покупателя (7 500 евро х 63 руб./евро) |

||||

|

Начислен НДС с аванса (472 500 руб. х 18 / 118) |

76-АВ |

|||

|

Отражена отгрузка товаров покупателю |

||||

|

Зачтен аванс покупателя |

||||

|

Принят к вычету НДС с аванса |

76-АВ |

|||

|

Исчислен НДС с реализации товаров |

Ситуация 2. Поставка товаров при условии договора о «постоплате».

В момент реализация товаров и признания выручки в бухгалтерском учете продавца отражается сумма дебиторской задолженности покупателя в у. е., а также в рублях, исчисленная по официальному курсу соответствующей иностранной валюты (к которой стороны в договоре приравняли у. е.), установленному Банком России на дату реализации.

Сумма выручки, выраженная в рублях и у. е., в дальнейшем не изменяется (не переоценивается). В свою очередь, рублевый эквивалент дебиторской задолженности покупателя, которая выражена в у. е., будет переоцениваться в бухгалтерском и налоговом учете:

-

на каждую отчетную дату;

-

в момент ее полной или частичной оплаты покупателем.

Курсовые разницы будут отражаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом учете.

Сумма НДС начисляется в пересчете в рубли по официальному курсу Банка России на дату реализации. В дальнейшем, при получении оплаты поставки от покупателя, она не пересчитывается и не изменяется.

Предположим, сумма контракта по реализации товаров составляет 30 000 евро (включая НДС в размере 18% – 4 576 евро). Отгрузка произведена 24 апреля 2017 г., оплата поступила в полном объеме 15 мая 2017 г. Курс евро к рублю по курсу Банка России (условно):

-

на 24 апреля 2017 г. – 63 руб./евро;

-

на 30 апреля 2017 г. – 65 руб./евро;

-

на 15 мая 2017 г. – 62 руб./евро.

Сумма НДС определятся на дату реализации и в дальнейшем остается без изменений (табл. 2).

Таблица 2

|

Дата |

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена реализация товаров покупателю (30 000 евро х 63 руб./евро) |

||||

|

Исчислен НДС с реализации товаров (4 576 евро х 63 руб./евро х 18%) |

||||

|

Произведена переоценка дебиторской задолженности на отчетную дату (конец месяца). Отражена положительная курсовая разница |

||||

|

Отражено получение оплаты от покупателя (30 000 евро х 62 руб. /евро) |

||||

|

Произведена переоценка дебиторской задолженности на момент оплаты покупателем. Отражена отрицательная курсовая разница |

Ситуация 3. Поставка товаров при условии договора об «уплате частичного аванса».

Условие договора об «уплате частичного аванса» является комплексным методом признания выручки по двум ранее перечисленным условиям. Выручка признается в сумме, условно состоящей из двух частей:

-

в сумме поступившей от покупателя предоплаты, которая принимается к бухгалтерскому учету в рублевой оценке по курсу соответствующей иностранной валюты, установленному Банком России на дату поступления аванса;

-

оставшаяся часть выручки, которая не обеспечена авансом, признается по курсу соответствующей иностранной валюты, установленному Банком России на дату реализации. Она сформирует в бухгалтерском учете продавца сумму дебиторской задолженности покупателя в у. е. и соответствующей ей сумме в рублях.

Сумма выручки, выраженная в рублях и у. е., в дальнейшем не изменяется (не переоценивается). В свою очередь, рублевый эквивалент дебиторской задолженности покупателя, которая выражена в у. е., будет переоцениваться в бухгалтерском и налоговом учете:

-

на каждую отчетную дату;

-

в момент ее полной или частичной оплаты покупателем.

Курсовые разницы будут отражаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом учете.

Сумма НДС при условии договора об «уплате частичного аванса» определяется частично с суммы предоставленного ранее покупателем аванса, а оставшаяся часть – с суммы реализации за вычетом ранее уплаченной суммы покупателем.

Допустим, договором на поставку товаров на общую сумму 25 000 евро (включая НДС в размере 18% – 3 814 евро) предусмотрена выплата аванса поставщику в сумме 5 000 евро (включая НДС в размере 18% – 763 евро). Аванс оплачен покупателем 19 мая 2017 г. Отгрузка товаров произведена 26 мая 2017 г. на всю сумму договора. Оставшаяся сумма оплаты по договору поступила на расчетный счет продавца 9 июня 2017 г. Курс евро к рублю по курсу Банка России (условно):

-

на 19 мая 2017 г. – 64 руб./евро;

-

на 26 мая 2017 г. – 65 руб./евро;

-

на 30 мая 2017 г. – 63 руб./евро;

-

на 19 июня 2017 г. – 66 руб./евро.

Корреспонденция счетов представлена в табл. 3.

Таблица 3

Рассмотрим учет реализации иностранному покупателю товаров, расчеты за поставку которых осуществляются в иностранной валюте (ситуации 4 – 5).

Ситуация 4. Реализация товаров иностранному покупателю — нерезиденту (не экспортная операция).

При реализации товаров иностранному покупателю – нерезиденту база по НДС определяется дважды: при получении предоплаты (частичной или 100 %-ной) и в момент отгрузки товаров.

Курсовые разницы будут отражаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом учете.

Предположим, организация реализовала товары представительству иностранной компании, расположенному в Российской Федерации. Общая сумма сделки – 12 500 евро (в том числе НДС в размере18% – 1 907 евро). Российская компания получила аванс от представительства 31 марта 2017 г. в сумме 5 000 евро (включая НДС в размере 18% 763 евро). Курс евро к рублю по курсу Банка России (условно) составляет:

-

на 31 марта 2017 г. – 59 руб./евро;

-

на 5 апреля 2017 г. – 60 руб./евро.

В табл. 4 представлена корреспонденция счетов.

Таблица 4

|

Дата |

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Получен аванс от покупателя (5 000 евро х 59 руб./евро) |

||||

|

Начислен НДС с аванса (295000 руб. х 18/118) |

76-АВ |

|||

|

Отражена выручка по реализации (295 000 руб. + 7 500 евро х 60 руб./евро) |

||||

|

Зачтен аванс покупателя* |

||||

|

Начислен НДС с полной суммы реализации в соответствии требованием законодательства о повторном определении базы по отгрузке (1907 евро х 60 руб./евро) |

||||

|

Принят к вычету ранее исчисленный НДС с аванса |

76-АВ |

*Сумма дебиторской задолженности в размере 450 000 руб. (7 500 Евро х 60 руб./евро), оставшаяся после зачета аванса от покупателя, подлежит переоценке на каждую отчетную дату до момента ее полного погашения.

Ситуация 5. Реализация товаров иностранному покупателю – нерезиденту (экспортная операция).

Экспортная выручка от реализации товаров пересчитывается в рубли по курсу Банка России на дату отгрузки (передачи) товаров. Рублевый эквивалент дебиторской задолженности покупателя, который выражен в валюте, будет переоцениваться в бухгалтерском и налоговом учете:

-

на каждую отчетную дату;

-

в момент ее полной или частичной оплаты покупателем.

Курсовые разницы будут отражаться как прочие доходы (расходы) в бухгалтерском учете и как внереализационные доходы (расходы) в налоговом учете.

Воспользуемся правом применить «нулевую» ставку НДС при экспорте и примем к вычету «входящий» НДС по реализуемым товарам.

Предположим, компания отгрузила на экспорт товар иностранному покупателю 15 мая 2017 г. на общую сумму 7 000 евро. Сумма «входящего» НДС по реализованным товарам составляет 35 000 руб. Компания подтвердила ставку 0 % по экспортной операции. Оплата поставки в полном объеме произведена 24 мая 2017 г. Курс евро к рублю по курсу Банка России (условно):

-

на 15 мая 2017 г. – 67 руб./евро;

-

на 24 мая 2017 г. – 68 руб./ евро.

Корреспонденция счетов представлена в табл. 5.

Таблица 5

|

Дата |

Наименование хозяйственной операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражена реализация товаров на экспорт (7000 евро х 67 руб./ евро) |

||||

|

Принята к вычету сумма «входящего» НДС |

||||

|

Получена оплата от покупателя (7000 евро х 68 руб. /евро) |

||||

|

24.05. 17 |

Произведена переоценка дебиторской задолженности. Отражена положительная курсовая разница |

Литература

Суммовая разница – это разница между рублевой оценкой суммы возникших обязательств и требований, исчисленной по установленному соглашением сторон курсу условных денежных единиц на дату реализации (оприходования) товаров (работ, услуг), имущественных прав и на дату оплаты.

Суммовая разница возникает в случае, когда цены на товары (работы, услуги) установлены в иностранной валюте (или условных единицах), а расчеты производятся в рублях.

Право продавца устанавливать цены в иностранной валюте, предоставлено статьей 317 ГК РФ.

Отличие от курсовой разницы в том, что курсовая разница возникает по активам, а суммовая разница возникает по рублевым активам.

А главное отличие суммовой разницы от курсовой в том, что курсовая разница определяется на дату совершения операции и на отчетную дату, а суммовая разница только на дату совершения операции (оплату).

Гражданско-правовые основы

Согласно п. 1 ст. 317 ГК РФ денежные обязательства должны быть выражены в рублях.

При этом п. 2 ст. 317 ГК РФ гласит: в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или условных денежных единицах (экю, специальных правах заимствования и др.). Тогда подлежащая уплате в рублях сумма исчисляется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Стороны вправе в соглашении установить собственный курс пересчета иностранной валюты (условных денежных единиц) в рубли или закрепить порядок определения такого курса. Такой вывод следует из п. 12 Информационного письма Президиума ВАС РФ от 04.11.2002 N 70.

В данном письме также разграничены понятия «валюта долга» и «валюта платежа». Под первой следует понимать валюту, в которой выражено денежное обязательство по договору, а под второй — валюту, в которой это обязательство должно быть оплачено.

Таким образом, российские организации могут заключать договоры и вести расчеты с российскими контрагентами в рублях, при этом определяя сумму платежа как эквивалентную сумме в условных единицах, установленной сторонами.

Если даты возникновения обязательств и даты их погашения не совпадают, возникают разницы вследствие изменения курсов иностранных валют или условных единиц.

Бухгалтерский учет суммовых разниц

С 2007 г. понятие «суммовые разницы» исчезло из нормативных актов по бухгалтерскому учету (в связи с вступлением в силу ПБУ 3/2006).

Теперь бывшие «суммовые разницы» называются курсовыми разницами и признаются в бухгалтерском учете не только на момент погашения обязательства, но и на каждую промежуточную отчетную дату в течение всего срока нахождения обязательства на балансе организации.

Согласно п. 4 ПБУ 3/2006 стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухучете подлежит пересчету в рубли.

При росте или снижении курса рубля по отношению к условной единице возникают курсовые разницы.

В соответствии с п. 5 ПБУ 3/2006 пересчет стоимости актива или обязательства, выраженной в иностранной валюте, в рубли производится по официальному курсу этой валюты к рублю, устанавливаемому Банком России.

Если для пересчета выраженной в иностранной валюте стоимости актива или обязательства, подлежащей оплате в рублях, законом или соглашением сторон установлен иной курс, то пересчет производится по такому курсу.

Пересчет стоимости средств в расчетах (за исключением средств полученных и выданных авансов и предварительной оплаты, задатков), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату (п. 7 ПБУ 3/2006).

При этом датой совершения операции в иностранной валюте считается день возникновения у организации права в соответствии с законодательством РФ или договором принять к бухгалтерскому учету активы и обязательства, которые являются результатом этой операции (п. 3 ПБУ 3/2006).

Стоимость вложений во внеоборотные активы (основные средства, нематериальные активы, др.), материально-производственных запасов и других активов, не перечисленных в п. 7, а также средства полученных и выданных авансов и предварительной оплаты, задатков принимаются в оценке в рублях по курсу, действовавшему на дату совершения операции в иностранной валюте, в результате которой указанные активы и обязательства принимаются к бухгалтерскому учету (п. 9 ПБУ 3/2006).

Согласно п. 10 ПБУ 3/2006 пересчет стоимости вложений во внеоборотные активы, активов, перечисленных в п. 9, а также средств полученных и выданных авансов, предварительной оплаты, задатков после принятия их к бухгалтерскому учету в связи с изменением курса не производится.

В соответствии с п. 11 ПБУ 3/2006 в бухучете отражается курсовая разница, возникающая по операциям:

— по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс на дату исполнения обязательств по оплате отличался от курса на дату принятия этой задолженности к учету в отчетном периоде либо от курса на отчетную дату, в котором эта задолженность была пересчитана в последний раз;

— по пересчету стоимости активов и обязательств, перечисленных в п. 7 ПБУ 3/2006.

Курсовая разница отражается в бухучете в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность, и подлежит зачислению на финансовые результаты организации как прочие доходы или прочие расходы (п. п. 12, 13 ПБУ 3/2006).

Причем в силу п. 21 ПБУ 3/2006 курсовые разницы отражаются отдельно от других видов доходов и расходов организации, в том числе финансовых результатов от операций с иностранной валютой.

Курсовые разницы учитываются на счете 91 «Прочие доходы и расходы» в составе:

— прочих доходов — на основании п. 7 ПБУ 9/99 «Доходы организации» (Утверждено Приказом Минфина России от 06.05.1999 N 32н.);

— прочих расходов — на основании п. 11 ПБУ 10/99 «Расходы организации» (Утверждено Приказом Минфина России от 06.05.1999 N 33н.).

В зависимости от времени оплаты товаров (работ, услуг) возможны различные ситуации.

Документальное оформление

Товарная накладная, акт

В соответствии со ст. 12 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон о бухгалтерском учете) денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации.

Стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

В то же время согласно ч. 2 ст. 9 Закона о бухгалтерском учете одним из обязательных реквизитов первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения.

В силу п.4 ст. 9 Закона о бухгалтерском учете для оформления хозяйственных операций организация может применять как унифицированные, так и самостоятельно разработанные формы документов.

Помимо денежной оценки товаров (работ, услуг, имущественных прав), выраженной в рублях, допустимо дополнительно указывать их стоимость в иностранной валюте (условных единицах), а также вправе привести информацию о курсе (или) порядке расчета соответствующих рублевых показателей.

Поскольку организация может применять для оформления любых хозяйственных операций самостоятельно разработанные формы документов, то она вправе указывать в первичных документах стоимость операции в условных денежных единицах (в иностранной валюте).

Иными словами, бухгалтерское законодательство не препятствует тому, чтобы в первичных учетных документах стоимость товаров отражалась в у. е.

При этом заполнение форм только в иностранной валюте рассматривается как нарушение требований законодательства, предъявляемых к первичным документам.

Поэтому при необходимости указания в первичной документации данных о стоимости товаров (работ, услуг, имущественных прав) в условных единицах (в иностранной валюте) организация может включить в типовую форму документа дополнительные графы, обязательно указывая и рублевые цены.

Таким образом, в товарной накладной на отгрузку товаров или в акте выполненных работ (оказанных услуг) не запрещается указывать стоимость товаров (работ, услуг) в у. е.

Счет

Требования к счетам, выставляемым на оплату по контрактам в условных денежных единицах, в части используемой валюты практически отсутствуют.

На практике счет повторяет валюту обязательства из договора с обязательным указанием того, что оплата производится в рублях, а также ссылкой на то, по какому курсу какой валюты и на какую дату производится расчет.

Счет-фактура

Иначе обстоит дело в отношении счетов-фактур.

В соответствии с пп. «м» п. 1 Правил заполнения счета-фактуры, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137, в строке 7 «Валюта: наименование, код» счета-фактуры указываются наименование валюты, являющейся единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют (утв. Постановлением Госстандарта России от 25.12.2000 N 405-ст), в том числе при безденежных формах расчетов.

При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

При выставлении счета-фактуры в российской валюте стр.7 нужно заполнить следующим образом: «российский рубль, 643».

Таким образом, стоимость товаров в счете-фактуре необходимо указывать в рублях.

Иными словами, информация о стоимости товаров в у. е. может содержаться в счете-фактуре, но эта информация будет лишь дополнять обязательную — о стоимости товаров в рублях.

Таким образом, в счете-фактуре стоимость товаров должна указываться в рублях. Вместе с тем налогоплательщик вправе внести в названный документ дополнительные реквизиты, в том числе графу «Стоимость товаров в у. е.».

Суммовые разницы в налоговом учете

Отметим, что с 1 января 2015 года понятие суммовой разницы исключено из текста налогового кодекса РФ. Суммовые разницы с этой даты учитываются как курсовые разницы (но указывается, что доходы и расходы по суммовым разницам по сделкам, заключенным до 1 января 2015 года, учитываются по старым правилам). Это сделано в целях сближения бухгалтерского и налогового учета.

Суммовая разница признается внереализационным доходом или расходом, в зависимости от того, формирует она прибыль или убыток.

Суммовую разницу, формирующую прибыль организации, именуют положительной суммовой разницей.

Суммовую разницу, формирующую убыток организации, именуют отрицательной суммовой разницей.

Положительной признается курсовая разница, возникающая при дооценке имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в инвалюте) и требований, стоимость которых выражена в иностранной валюте, либо при уценке обязательств, стоимость которых выражена в иностранной валюте. Она образует внереализационный доход (п. 11 ст. 250 НК РФ).

Соответственно, отрицательной признается курсовая разница, возникающая при уценке имущества и требований или при дооценке обязательств, стоимость которых выражена в иностранной валюте. Она образует внереализационный расход (пп. 5 п. 1 ст. 265 НК РФ):

|

Курсовая разница |

Что образует |

Имущество в виде валютных ценностей и требования, стоимость которых выражена в иностранной валюте |

Обязательства, стоимость которых выражена в иностранной валюте |

|

Положительная |

Внереализационный доход |

Дооценка |

Уценка |

|

Отрицательная |

Внереализационный расход |

Уценка |

Дооценка |

Для целей налогообложения доходы (расходы), выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу, установленному Банком России на дату признания соответствующего дохода (п. 8 ст. 271 НК РФ) или расхода (п. 10 ст. 272 НК РФ), если иное не предусмотрено указанными нормами.

Пересчет требований (обязательств), стоимость которых выражена в иностранной валюте, имущества в виде валютных ценностей производится в рубли по официальному курсу, установленному Банком России, на одну из следующих дат (в зависимости от того, что произошло раньше):

-

на дату перехода права собственности на названное имущество, прекращения (исполнения) требований (обязательств);

-

и (или) на последнее число текущего месяца.

Если при пересчете выраженной в иностранной валюте (условных денежных единицах) стоимости требований (обязательств), подлежащих оплате в рублях, применяется иной курс иностранной валюты, установленный законом или соглашением сторон, пересчет доходов, требований (обязательств) производится по такому курсу.

Пересчет в рубли аванса или задатка выполняется по курсу на дату перечисления, и дальнейшие изменения курса не учитываются.

В декларации по налогу на прибыль (форма декларации приведена в Приложении 1 к Приказу ФНС России от 26.11.2014 N ММВ-7-3/600@) признанные на каждую дату пересчета курсовые разницы не сворачиваются и отражаются развернуто следующим образом:

-

положительные курсовые разницы отражаются в составе внереализационных доходов по строке 100 Приложения №1 к листу 02;

-

отрицательные курсовые разницы отражаются в составе внереализационных расходов по строке 200 Приложения №2 к листу 02;

Дата признания расходов в виде суммовой разницы в налоговом учете

Дата признания расходов в виде суммовой разницы определена пунктом 9 статьи 272 НК РФ:

Суммовая разница признается расходом:

-

у налогоплательщика-продавца — на дату погашения дебиторской задолженности за реализованные товары (работы, услуги), имущественные права, а в случае предварительной оплаты — на дату реализации товаров (работ, услуг), имущественных прав;

-

у налогоплательщика-покупателя — на дату погашения кредиторской задолженности за приобретенные товары (работы, услуги), имущество, имущественные или иные права, а в случае предварительной оплаты — на дату приобретения товаров (работ, услуг), имущества, имущественных или иных прав.

Налог на добавленную стоимость

Если цена товаров (работ, услуг) установлена в условных единицах или инвалюте (далее — у. е.), но подлежит оплате в рублях, курсовые (суммовые) разницы, возникающие в бухгалтерском и налоговом учете, на исчисление НДС не влияют и полностью учитываются в расходах или доходах при расчете налога на прибыль (п. 4 ст. 153 НК РФ).

Порядок расчета НДС продавцом не зависит от курса инвалюты или у. е., установленного договором (Письмо Минфина от 21.02.2012 N 03-07-11/51). Важно то, когда покупатель оплачивает товары (работы, услуги).

То есть, по налогу на добавленную стоимость действует правило:

«Налоговая база при продаже товаров в рублях, но по цене, выраженной в иностранной валюте или условных единицах, определяется в рублях на дату реализации и потом от курса не корректируется.

Для покупателя предусмотрено зеркальное правило – вычет НДС производится исходя из оценки задолженности на дату покупки:

Если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу Центрального банка Российской Федерации на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется (п. 4 ст. 153 НК РФ).

При приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты, произведенные в порядке, предусмотренном настоящей главой, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются (п. 1 ст. 172 НК РФ).

Сегодня, в период инновационных технологий, все чаще стираются границы между странами. А бизнес стремится выйти на новые рынки. Поэтому вопросы экспорта и импорта сейчас вряд ли можно считать специфическими. Операции в иностранной валюте становятся обыденными. Правда, с популяризацией внимания к данным операциям увеличивается и количество вопросов.

Рассмотрим особенности учета инвалютных операций, когда и как исчислять курсовые разницы

Общие термины: что есть что

В первую очередь приведем несколько определений иностранной валюты.

Иностранная валюта — это:

— наличная валюта, денежные знаки (банкноты, казначейские билеты, монеты), находящиеся в обороте и являющиеся законным платежным средством на территории соответствующего иностранного государства, а также изъятые или изымаемые из оборота, но подлежащие обмену на денежные знаки, которые находятся в обороте;

— платежные документы в денежных единицах иностранных государств и международных расчетных единицах;

— денежные средства в денежных единицах иностранных государств, международных расчетных единицах и в действующей на территории Украины валюте со свободной конверсией, находящиеся на счетах и вкладах в банковско-кредитных учреждениях на территории Украины и за ее пределами (ст. 1 Закона Украины «О внешнеэкономической деятельности» от 16.04.1991 г. № 959-ХІІ).

Иностранная валюта — это:

а) денежные знаки денежных единиц иностранных государств в виде банкнот, казначейских билетов, монет, находящихся в обращении и являющихся законным платежным средством на территории соответствующего иностранного государства или группы иностранных государств, а также изъятые или изымаемые из обращения, но подлежащие обмену на денежные знаки, находящиеся в обращении;

б) средства на счетах в банках и других финансовых учреждениях, выраженные в денежных единицах иностранных государств и международных расчетных (клиринговых) единицах (в частности в специальных правах заимствования), причитающиеся к выплате в иностранной валюте;

в) электронные деньги, номинированные в денежных единицах иностранных государств и (или) банковских металлах (ст. 1 Закона Украины «О валюте и валютных операциях» от 21.06.2018 г. № 2473-VIII).

В бухгалтерском учете прежде всего нужно руководствоваться положениями (стандартами) бухгалтерского учета. А профильный «инвалютный» стандарт — П(С)БУ 21 «Влияние изменений валютных курсов» — в вопросе определения термина «иностранная валюта» намного лаконичнее: иностранная валюта — валюта другая, нежели валюта отчетности (п. 4 П(С)БУ 21).

При этом валютой отчетности, разумеется, является денежная единица Украины, т.е. гривня.

Следовательно, согласно бухгалтерскому законодательству иностранная валюта — это все виды валют, кроме гривни.

Операциями в иностранной валюте являются хозяйственные операции, стоимость которых определена в иностранной валюте или которые требуют расчетов в иностранной валюте. Именно такое определение прописано в п. 4 П(С)БУ 21.

Напомним

Хозяйственная операция — действие или событие, приводящее к изменению в структуре активов и обязательств, собственном капитале предприятия (абз. 5 ст. 1 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-XIV, далее — Закон о бухучете).

Монетарные и немонетарные статьи

Особенности учета операций в иностранной валюте также напрямую зависят от того, с какой статьей баланса имеем дело: монетарной или немонетарной.

Монетарные статьи — статьи баланса о денежных средствах, а также о таких активах и обязательствах, которые будут получены или оплачены в фиксированной (либо определенной) сумме денег или их эквивалентов (п. 4 П(С)БУ 21). Например:

- денежная дебиторская задолженность в инвалюте;

- денежная кредиторская задолженность в инвалюте;

- иностранная валюта на счетах предприятия и в кассе;

- валютный заем;

- депозит в иностранной валюте и т.п.

Немонетарные статьи — статьи другие, нежели монетарные статьи баланса (п. 4 П(С)БУ 21). Например, товарная дебиторская/кредиторская задолженность.

Специфика учета

Особенность учета операций в иностранной валюте заключается в том, как для отражения в бухгалтерском учете и финансовой отчетности данную операцию нужно пересчитать в гривни. О том, что, когда и как пересчитывают, мы расскажем далее.

Общие правила отражения операций в иностранной валюте в учете указаны в П(С)БУ 21. Итак, ознакомимся с ними.

ПРАВИЛО 1

Операции в иностранной валюте при первоначальном признании отражаются в валюте отчетности путем пересчета суммы в иностранной валюте с применением валютного курса на начало дня даты осуществления операции (даты признания активов, обязательств, собственного капитала, доходов и расходов) (п. 5 П(С)БУ 21).

Посему когда речь идет о первоначальном признании хозяйственной операции в иностранной валюте, такую инвалюту для отражения операции в учете нужно перечислить в гривни по курсу НБУ на дату осуществления данной операции.

Важно. Валютный курс, по которому пересчитывают сумму в инвалюте в гривни, — это курс НБУ:

«Валютный курс — установленный Национальным банком Украины курс денежной единицы Украины к денежной единице другой страны» (п. 4 ПС(Б)У 21).

То есть операции в инвалюте пересчитывают в гривни только по курсу НБУ. Межбанковский валютный курс Украины используется исключительно для расчета дохода/расходов от покупки/продажи валюты. Подробнее об этом — далее.

Обратите внимание

Операции по безналичным расчетам в валюте предприятие может отражать в гривне в сумме, определенной в документах банка, с учетом особенностей применения банком валютного курса на дату осуществления операции. Главное, чтобы отражение не противоречило требованиям налогового и таможенного законодательства в части применения валютного курса.

Данное право было прописано в П(С)БУ 21 приказом Минфина Украины от 14.07.2014 г. № 754. Последний закрепил спецправила учета инвалютных операций в связи с действием в 2014–2015 гг. двух курсов НБУ в течение дня.

Напомним: с апреля 2014 года по март 2015 года Нацбанком был определен несколько иной порядок установления официального курса гривни к инвалюте. Так, начиная с 04.04.2014 до 30.03.2015 включительно курс НБУ действовал с момента его установления, а не со следующего рабочего дня после дня утверждения, как было ранее (п. 9 Положения «Об установлении официального курса гривни к иностранным валютам и курса банковских металлов», утвержденного постановлением Правления НБУ от 21.11.2003 г. № 496, в редакции, действовавшей с 04.04.2014 до 31.03.2015).

Что именно подразумевал Минфин, прописывая норму о курсе по документам банка?

Норма была изложена более чем двусмысленно. На наш взгляд, она могла быть связана с обязательной продажей инвалюты (данная обязанность упразднена с 20.06.2019 постановлением Правления НБУ от 18.06.2019 г. № 78) и действием двух курсов в течение дня. Ведь валютные выписки банк, как правило, формирует в конце дня. А учитывая это, понятно, что курс валют в ней указывался уже другой — то есть тот, который действовал с 14.00.

Нынче в течение дня действует только один курс НБУ, поэтому такая проблема (несоответствие курса НБУ по операции и выписке банка) фактически решена. А значит, данное спецправило уже не актуально.

ПРАВИЛО 2

Сумма аванса (предоплаты) в иностранной валюте, предоставленная другим лицам в счет платежей для приобретения немонетарных активов (запасов, основных средств, нематериальных активов и т.п.) и получения работ и услуг, при включении в стоимость данных активов (работ, услуг) перечисляется в валюту отчетности с применением валютного курса на начало дня даты уплаты аванса.

При осуществлении авансовых платежей в иностранной валюте поставщику частями и получении частями от поставщика немонетарных активов (работ, услуг) стоимость полученных активов (работ, услуг) признается по сумме авансовых платежей с применением валютных курсов, исходя из последовательности осуществления авансовых платежей.

Сумма аванса (предоплаты) в иностранной валюте, полученная от других лиц в счет платежей для поставки готовой продукции, прочих активов, выполнения работ и услуг, при включении в состав дохода отчетного периода перечисляется в валюту отчетности с применением валютного курса на начало дня даты получения аванса.

При получении от покупателя авансовых платежей в иностранной валюте частями и отгрузке частями покупателю немонетарных активов (работ, услуг) доход от реализации активов (работ, услуг) признается по сумме авансовых платежей с применением валютных курсов, исходя из последовательности получения авансовых платежей (п. 6 П(С)БУ 21).

На первый взгляд, правило 2 сложное и трудное для восприятия. Но это не совсем так. Объясним.

В целом вопрос экспорта и импорта мы рассматривали в консультациях «Импорт товаров: бухгалтерский и налоговый учет» и «Экспорт товаров: отражение в учете». Там же акцентировали внимание на спецправилах и нюансах. А сейчас ознакомимся с общими нормами.

Прежде всего рассмотрим описанные ситуации — перечисление аванса в инвалюте продавцу и получение аванса в инвалюте от покупателя — на схемах (см. рис. 1–2).

Нажмите на картинку, для просмотра в увеличенном виде

Рис. 1. Особенности пересчета операций в инвалюте в гривни при осуществлении авансовой оплаты в инвалюте за товар

Аналогичная ситуация будет и при получении предварительной (авансовой) оплаты в инвалюте за товары (экспорт) (см. рис. 2).

Нажмите на картинку, для просмотра в увеличенном виде

Рис. 2. Особенности пересчета операций в инвалюте в гривни при получении авансовой оплаты в инвалюте от покупателя

Соответственно, если предоплат несколько — то и курс нужно брать на дату каждого такого аванса. Более подробно данный вопрос мы рассматривали в материале «Предоплата за импортный товар частями: по какому курсу оприходовать товар».

А какова будет последовательность в ситуации, когда сначала происходит поставка, а затем — оплата?

В данном случае нужно руководствоваться правилом 1. То есть возникновение денежной задолженности (как и признание дохода или оприходование товара) отражаем по курсу НБУ на эту дату.

Затем возникает монетарная статья (денежная дебиторская или кредиторская задолженность), поскольку поставка товаров будет оплачена в инвалюте. И здесь начинается самое интересное.

На дату получения оплаты (погашения задолженности) будет действовать уже другой курс НБУ, чем на дату возникновения такой задолженности. Данная разница согласно П(С)БУ считается курсовой разницей.

Курсовые разницы

Курсовая разница — разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах (п. 4 П(С)БУ 21).

Правила расчета курсовой разницы

1. Курсовые разницы определяют только по монетарным статьям баланса.

То есть если речь идет, например, о задолженности, которая будет погашена инвалютой, на дату погашения нужно будет определить курсовую разницу.

2. Для расчета курсовой разницы используют только курс НБУ.

Если внимательно вчитаться в определение курсовой разницы, прописанное в П(С)БУ 21, то в нем речь идет о «разных валютных курсах». При этом в том же П(С)БУ 21 четко говорится: валютный курс — это установленный НБУ курс денежной единицы Украины (гривни) к денежной единице другой страны. Поэтому для расчета курсовых разниц используется только курс НБУ.

Данное правило является чрезвычайно важным, поскольку при отражении в учете операций в инвалюте вы можете столкнуться с разными видами курсов валют: коммерческим курсом банка, кросс-курсом, курсом МВРУ и т.п. Поэтому, рассчитывая курсовую разницу, помните: нужно брать только курс НБУ.

3. Курсовые разницы определяют на каждую дату баланса и дату осуществления хозяйственной операции.

Такое правило закрепляет непосредственно п. 8 П(С)БУ 21: определение курсовых разниц по монетарным статьям в иностранной валюте проводится на дату баланса, а также на дату осуществления хозяйственной операции.

Дата баланса. Датой баланса является дата, на которую составлен баланс предприятия. Как правило, датой баланса является конец последнего дня отчетного периода (п. 3 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах»).

Отчетным периодом для составления финансовой отчетности является календарный год. Вместе с этим промежуточная финансовая отчетность составляется по результатам первого квартала, первого полугодия, девяти месяцев. Кроме того, в соответствии с учетной политикой предприятия финансовая отчетность может составляться за другие периоды (ч. 1 ст. 13 Закона о бухучете).

В свою очередь, НП(С)БУ 1 «Общие требования к финансовой отчетности» в п. 1 р. ІІ уточняет, что баланс предприятия составляется на конец последнего дня отчетного периода. Предприятия, составляющие финансовую отчетность и консолидированную финансовую отчетность по НП(С)БУ, составляют промежуточную финансовую отчетность, охватывающую соответствующий период (I квартал, первое полугодие, девять месяцев), нарастающим итогом с начала отчетного года в составе баланса и отчета о финансовых результатах.

То есть по общему правилу баланс составляется по состоянию на 31 марта, 30 июня, 30 сентября (для промежуточной финотчетности) и на 31 декабря (для годовой).

Таким образом, курсовые разницы следует определять по курсу НБУ, действовавшему по состоянию на 31.03, 30.06, 30.09, 31.12. Только те субъекты, которые составляют финотчетность раз в год (например, предприятия-единщики групы 3), определяют курсовые разницы на дату баланса — 31.12. О том, кто на сегодняшний день может не составлять промежуточную финотчетность, читайте в комментарии «Изменения в порядок представления финотчетности: новации для малых предприятий и не только».

Дата хозяйственной операции. Такой датой является дата фактического осуществления операции в инвалюте (погашение монетарной статьи и т.п.).

Механизм расчета и отражения курсовой разницы

Расчет курсовой разницы осуществляется по следующей формуле:

КР = СХО х (К2 – К1),

где:

КР — сумма курсовых разниц;

СХО — сумма хозяйственной операции (монетарной статьи);

К1 — курс НБУ на дату возникновения монетарной статьи или дату баланса (в зависимости от того, какое событие произошло позднее);

К2 — курс НБУ на дату определения курсовой разницы (на дату баланса или на дату расчетов).

В бухгалтерском учете курсовые разницы отражают в зависимости от результата такого расчета и вида операции:

— если курс НБУ увеличился, К2> К1, то такой результат:

— для кредиторской задолженности — 945 «Расходы от операционной курсовой разницы» или 974 «Потери от неоперационных курсовых разниц»);

— для дебиторской задолженности — 714 «Доход от операционной курсовой разницы» или 744 «Доход от неоперационной курсовой разницы»);

— если курс НБУ снизился, К2 <К1, то такой результат:

— для кредиторской задолженности — включают в доходы (на субсчет 714 или 744);

— для дебиторской задолженности — списывают на расходы (на субсчет 945 или 974).

На заметку

Согласно общему правилу доход от курсовой разницы учитывают на счетах 714 или 744. А расходы — на 945 или 974.

Выбор счета (операционный доход/расходы или нет) зависит от того, по какой операции (задолженности и т.п.) определяются курсовые разницы. То есть главную роль играет целевой характер операции (см. письмо Минфина Украины от 24.03.2004 г. № 31-04200-20-25/4757).

Как считать курсовые разницы: в рамках операции или по всей статье

В профильном валютном стандарте П(С)БУ 21 есть норма, которая гласит: определение курсовых разниц по монетарным статьям в инвалюте проводится на дату баланса, а также на дату осуществления хозяйственной операции в ее пределах или по всей статье. Как рассчитывать — в рамках операции или по всей статье — указывают в учетной политике (п. 8 П(С)БУ 21).

Какой бы вариант предприятие не выбрало, общее влияние на финрезультат от обоих вариантов будет одинаково.

Однако развернуто значения доходов и расходов от курсовых разниц будут отличаться. Об этом нужно помнить, ведь возможны случаи, когда выбор способа расчета курсовых разниц на дату операции (по сумме операции или по всей статье) непосредственно будет влиять на объем показателей (20-миллионный «доходный» критерий), на основании которых определяют в налоговом учете, обязано предприятие применять «налоговые» разницы, предусмотренные р. ІІІ НКУ, или нет.

Обратите внимание

Без корректировок (как в сторону увеличения, так и в сторону уменьшения) на все разницы, определенные р. ІІІ НКУ (кроме разницы относительно отрицательного значения объекта налогообложения прошлых лет), можно определять прибыль до налогообложения, если годовой доход от какой-либо деятельности (за вычетом косвенных налогов), определенный согласно правилам бухучета, за последний годовой отчетный (налоговый) период не превышает 20 млн грн.

В случае если предприятие с годовым доходом не более 20 млн грн принимает решение не проводить корректировки, об этом нужно будет указать в декларации. Как только доход за налоговый год составит более 20 млн грн, придется, начиная с такого года, при определении объекта налогообложения применять все упомянутые корректировки.

Следующий вопрос: как отражать в финотчетности курсовые разницы — свернуто или развернуто?

Согласно п. 3 р. IV НП(С)БУ 1 свертывание статей активов и обязательств, доходов и расходов является недопустимым, кроме случаев, предусмотренных соответствующими НП(С)БУ или МСФО.

В НП(С)БУ отсутствуют указания по поводу свертывания доходов и расходов от курсовых разниц. Поэтому предприятия, составляющие финансовую отчетность по П(С)БУ, должны отражать курсовые разницы в бухучете и предоставлять их в финотчетности развернуто.

Иная ситуация у МСФО-отчитывающихся предприятий.

Напомним: параграф 35 МСБУ 1 «Представление финансовой отчетности» предусматривает, что предприятие должно представлять на нетто-основе прибыли и убытки, возникающие от группы похожих операций, предположим, прибыли и убытки от курсовых разниц.

Нетто-основа — это и есть чистое (свернутое) предоставление статей финансовой отчетности. Однако в этом же параграфе 35 МСБУ 1 есть предостережение о том, что когда такие доходы и расходы являются существенными, они должны быть представлены развернуто. Подробнее данный вопрос мы рассматривали в материале «Курсовые разницы в МСФО».

Операции в инвалюте и налоги: есть ли особенности

Налог на прибыль. Налог на прибыль необходимо исчислять исходя из бухгалтерского финрезультата (согласно П(С)БУ или МСФО), откорректированного на разницы, предусмотренные НКУ.

Разницы, которые корректируют финрезультат, — это амортизационные разницы, разницы, возникающие при формировании резервов (обеспечений), разницы, возникающие при осуществлении финансовых операций (пп. 134.1.1 НКУ). Такие разницы будут корректировать бухгалтерский финрезультат как в сторону уменьшения, так и в сторону увеличения базы.

Разницы, связанные с отражением операций в инвалюте, в НКУ не предусмотрены, поэтому все, как отражено в бухучете по данной операции, так и останется с целью налогообложения.

Единый налог. А здесь ситуация не такая однозначная.

В соответствии с пп. 2 п. 292.1 НКУ доходом единщика является какой-либо доход, включая доход представительств, филиалов, отделений такого юрлица, полученный в течение налогового (отчетного) периода в денежной форме (наличной и/или безналичной) материальной или нематериальной форме, определенной п. 292.3 НКУ.

В случае если доход в денежной форме получен в инвалюте, то в действие вступают нормы п. 292.5 НКУ. Если с единщиком рассчитались в инвалюте, тогда сумму полученной валюты необходимо пересчитать в гривни согласно официальному курсу НБУ на дату осуществления операции. Такая пересчитанная сумма и является налогооблагаемым доходом для единщика.

Специфика же заключается в том, что, поскольку курс НБУ — вещь довольно не постоянная, частенько возникают курсовые разницы. Вопрос в том, включают ли их в налоговый доход единщиков?

Так, если при осуществлении валютных операций возникает увеличение курса валюты, это никоим образом не влияет на увеличение налогового дохода единщика, ведь единый налог начисляется на общую сумму денежной выручки от осуществления такой операции уже по курсу получения валюты (п. 292.5 НКУ).

То есть в бухгалтерском учете возникнет доход от увеличения курсовых разниц, а в налоговом — нет.

Неоднозначная ситуация и с курсовыми разницами относительно иностранной валюты на дату баланса. Налоговики настаивают на включении положительных курсовых разниц в налоговый доход. Так, в подкатегории 108.01.02 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) они отмечают:

«Юридическое лицо — плательщик единого налога третьей группы определяет курсовые разницы от пересчета операций, выраженных в иностранной валюте, задолженности и иностранной валюты на дату баланса, а также на дату осуществления хозяйственной операции согласно требованиям положений (стандартов) бухгалтерского учета.

При этом положительное значение курсовых разниц от пересчета иностранной валюты включается в состав доходов такого налогоплательщика. Отрицательное значение курсовых разниц от пересчета иностранной валюты не уменьшает базу обложения единым налогом».

Однако согласиться с такой позицией налогового органа очень сложно, по крайней мере, по двум причинам.

Во-первых, действительно, согласно п. 8 П(С)БУ 21 положительные курсовые разницы, полученные от пересчета валюты, входят в состав операционных доходов. И никто не спорит, что в бухучете перерасчет инвалюты на дату баланса — обязанность (п. 7 П(С)БУ 21). Но это в бухгалтерском учете. В р. XIV НКУ для единщиков прямо не прописана обязанность определять курсовые разницы на дату баланса и облагать их.

Во-вторых, доходом юрлица-единщика является доход, полученный в денежной форме, а также в материальной или нематериальной форме, определенной п. 292.3 НКУ (абз. 2 п. 292.1 НКУ). На дату баланса никаких поступлений на счет единщика не происходит, поэтому денежный доход сразу «отпадает». Остается доход, выраженный в материальной и нематериальной формах. По своей сути доход от положительных курсовых разниц на дату баланса является скорее абстрактным доходом, т.е. доходом в нематериальной форме. Для единщиков он четко определен в п. 292.3 НКУ, и в последнем нет ни слова, более того — даже намека, о курсовых разницах. Подробнее данный вопрос мы рассматривали в материале «Курсовые разницы у юрлица-единщика: возникает ли доход».

Также заслуживает внимания ответ налоговиков в подкатегории 108.01.02 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua) на вопрос «Возникает ли доход у ЮЛ — плательщика ЕН третьей группы от продажи иностранной валюты, полученной от осуществления операций по экспорту товаров, работ, услуг?». Цитируем:

«Если иностранная валюта, поступившая на валютный счет плательщика единого налога от осуществления операции по экспорту товаров (работ, услуг), продается до даты отчетного баланса (в течение одного квартала), то в составе дохода учитывается только положительная разница между доходом, полученным от продажи этой валюты, и доходом, полученным от осуществления пересчета такой иностранной валюты в гривни на дату ее поступления на валютный счет.

Если иностранная валюта, поступившая на валютный счет плательщика единого налога от осуществления операции по экспорту товаров (работ, услуг), до конца квартала (до даты отчетного баланса) учитывается на счете, то на дату окончания отчетного квартала плательщик должен произвести перерасчет такой иностранной валюты согласно положениям (стандартам) бухгалтерского учета с соответствующим учетом в составе дохода только положительной разницы от осуществления данного перерасчета.

В случае продажи иностранной валюты после даты отчетного баланса в составе дохода учитывается только положительная разница между доходом, полученным от продажи этой валюты, и доходом, полученным от осуществления пересчета такой иностранной валюты в гривне на дату окончания предыдущего отчетного квартала».

Как видим, фискальные органы выступают за налогообложение не только положительных курсовых разниц от пересчета инвалюты на дату баланса, но и прибылей от продажи такой инвалюты.

Редакция газеты

«Интерактивная бухгалтерия»

Опубликовано 16.07.2019 00:26 Administrator Просмотров: 28458

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

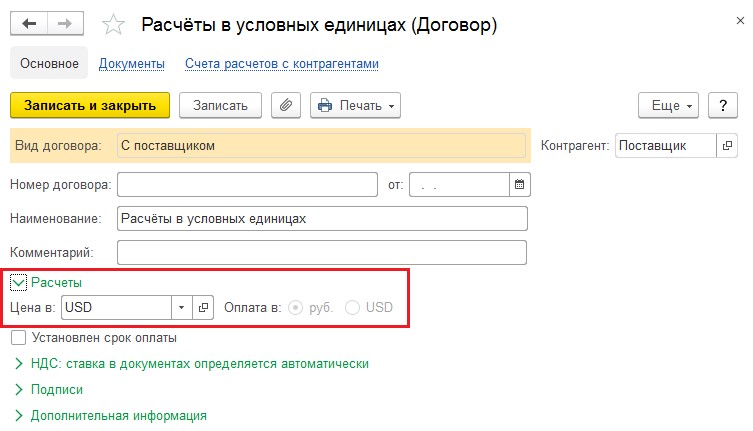

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

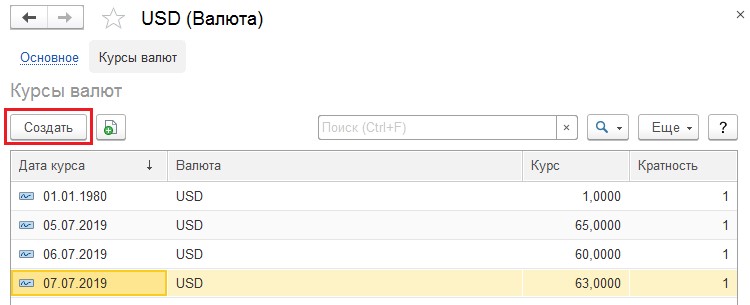

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

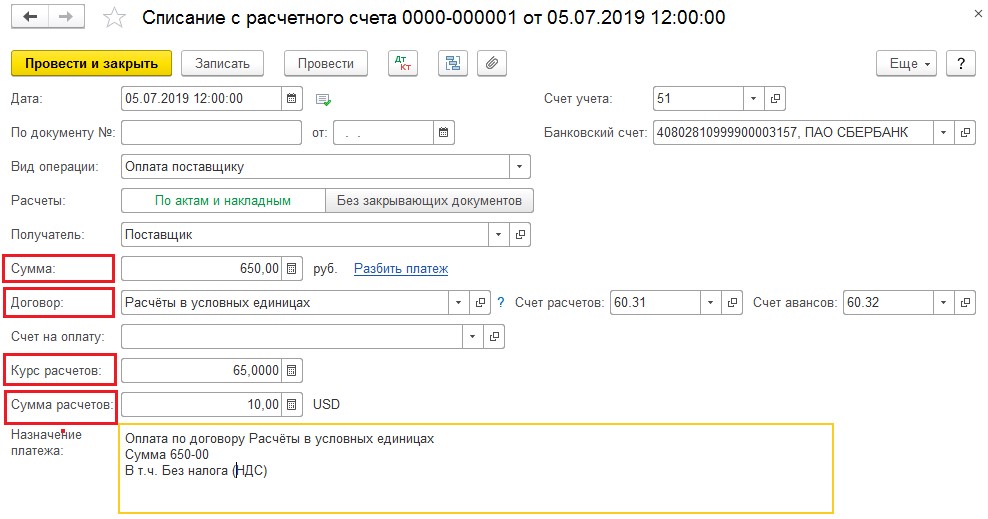

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

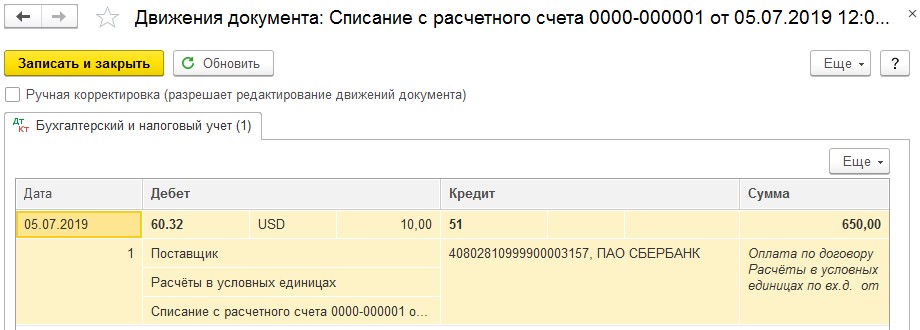

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

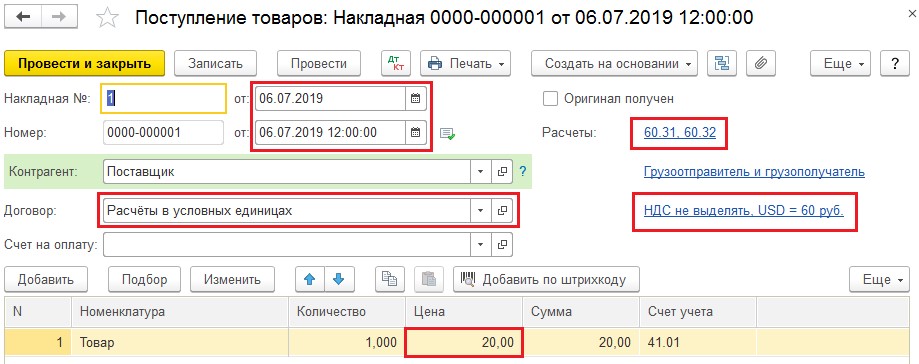

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

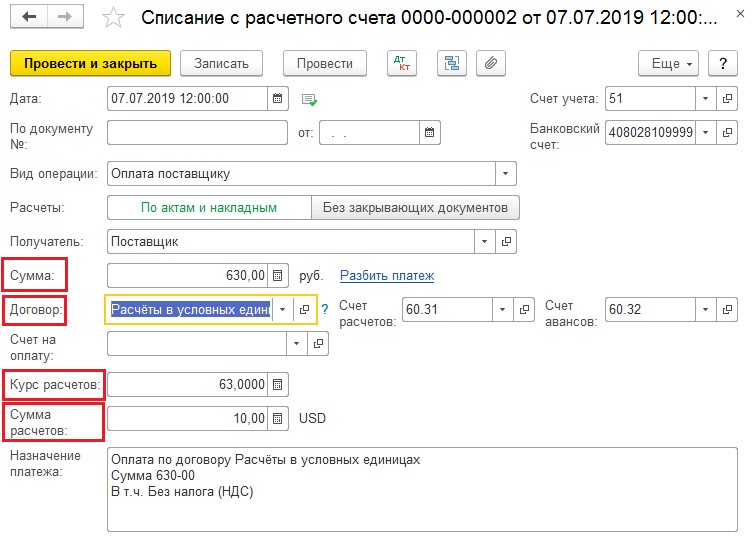

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

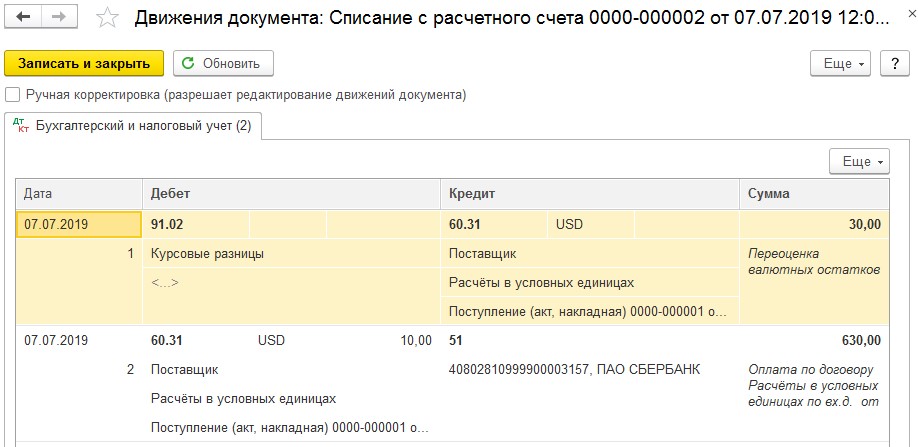

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий