РСВ корректировка как сделать 2016

Корректирующий расчет по страховым взносам (РСВ) — это отчет, который сдают работодатели, привлекающие наемных работников и выплачивающие вознаграждение за труд, в случае, если при подаче РСВ была допущена ошибка. Расскажем, как внести исправления и избежать серьезных санкций контролирующих органов.

Форма расчета по страховым взносам применяется с 1 квартала 2017 года. Она утверждена Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Введение новой формы было обусловлено передачей контроля за начислением и уплатой страховых взносов Федеральной налоговой службе. Из-за того, что до 01.01.2017 отчет сдавали в ПФР, в том, как сдать корректировку РСВ за 2016 год в 2020 году есть свои особенности. Скачать бланки РСВ можно в конце статьи.

Порядок сдачи формы РСВ

Расчет по страховым взносам предоставляется плательщиками в налоговую инспекцию по месту нахождения ежеквартально не позднее 30 числа месяца, следующего за отчетным. Заполняется отчет на протяжении года нарастающим итогом. Отчетными периодами являются:

- первый квартал;

- первое полугодие;

- 9 месяцев;

- год.

В случае выпадения последнего дня сдачи отчета на выходной срок переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Предоставлять расчет по страховым взносам необходимо в электронной форме, если численность сотрудников превышает 25 человек. Если же нет, то отчет можно сдать в ИФНС на бумаге.

Если вы являетесь плательщиком, но за отчетный период не выплачивали работникам зарплату, это не освобождает от подачи отчета. В этом случае сдается расчет с нулевыми показателями.

Когда нужно внести исправления и как это сделать

Поскольку порядок уплаты страховых взносов с 2017 года регулируется Налоговым кодексом в главе 34, то и порядок внесения исправлений соответствует правилам налогового законодательства.

Так, статья 81 НК РФ предусматривает обязательную подачу корректирующего отчета в случае обнаружения ошибки, приведшей к занижению суммы налога. Если же ошибка не привела к неуплате налога, то плательщик вправе не сдавать корректировку, а внести исправления в текущем периоде.

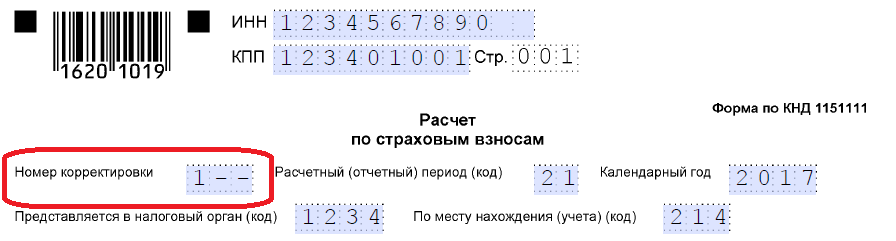

Порядок внесения исправлений в РСВ прописан в п. 1.2 приложения 2 к Приказу ММВ-7-11/551@. Уточненный расчет составляется по той же форме, по какой был предоставлен первичный. На титульном листе необходимо указать порядковый номер корректировки.

В уточненный РСВ переносятся верные данные из первичного и вносятся исправления в неверные.

Особый порядок установлен для заполнения раздела 3, предназначенного для отражения сведений о начислениях в отношении каждого отдельного работника. Он заполняется только по тем сотрудникам, по которым вносятся изменения. По остальным работникам раздел 3 заполнять в корректирующем отчете не нужно.

Чтобы избежать штрафа за неполную уплату соцвзносов (ст. 122 НК РФ), необходимо до подачи уточненного РСВ уплатить в бюджет недоимку и пени за просрочку. Пени необходимо рассчитать в соответствии со статьей 75 НК РФ.

Как исправлять ошибки, допущенные до 01 января 2017 года

Поскольку переход администрирования страховых взносов состоялся не так давно, возможно появление необходимости внесения корректировок в те периоды, когда расчет по страховым взносам сдавался в ПФР. В те годы действовала иная форма отчета (для сравнения скачать форму РСВ-1 ПФР можно внизу). Как сделать корректировку рсв-1 за 2016 год в 2020 году?

Этот отчет, бывший в ходу до 2017 года, включал в себя не только сведения о начислении платежей в ПФ и ФОМС, но также и сведения о страховом стаже каждого работника.

Если были обнаружены ошибки в начислении страховых взносов до 01.01.2017, то для их исправления необходимо не только сдать корректирующий отчет рсв-1 за 2016 год в 2020 году. В ПФР должны быть представлены:

- корректировка РСВ-1 без раздела 6 (в нем отражались индивидуальные сведения о сотрудниках);

- СЗВ-КОРР (предназначена для внесения исправлений в индивидуальные сведения);

- форма ОДВ-1 (опись предоставляемых документов и сводные данные по корректируемому периоду).

Для исправления ошибки в 2016 году необходимо заполнить расчет по страховым взносам, который действовал именно в том периоде. На титульном листе укажите номер корректировки и сведение о корректируемом периоде. Обязательно нужно заполнить реквизит «причина уточнения». Если исправляется ошибка в сумме начисленных страховых взносов, проставить нужно «2». Доначисленные суммы отразите в строке 120 раздела 1.

Корректировка РСВ за 2016 год в 2020 году

Если же ошибки за прошлые годы допущены только в сведениях о стаже сотрудника, то предоставляются только формы СЗВ-КОРР и ОДВ-1. В уточненном РСВ-1 нет необходимости, так как корректировка начислений и платежей соцвзносов не производится.

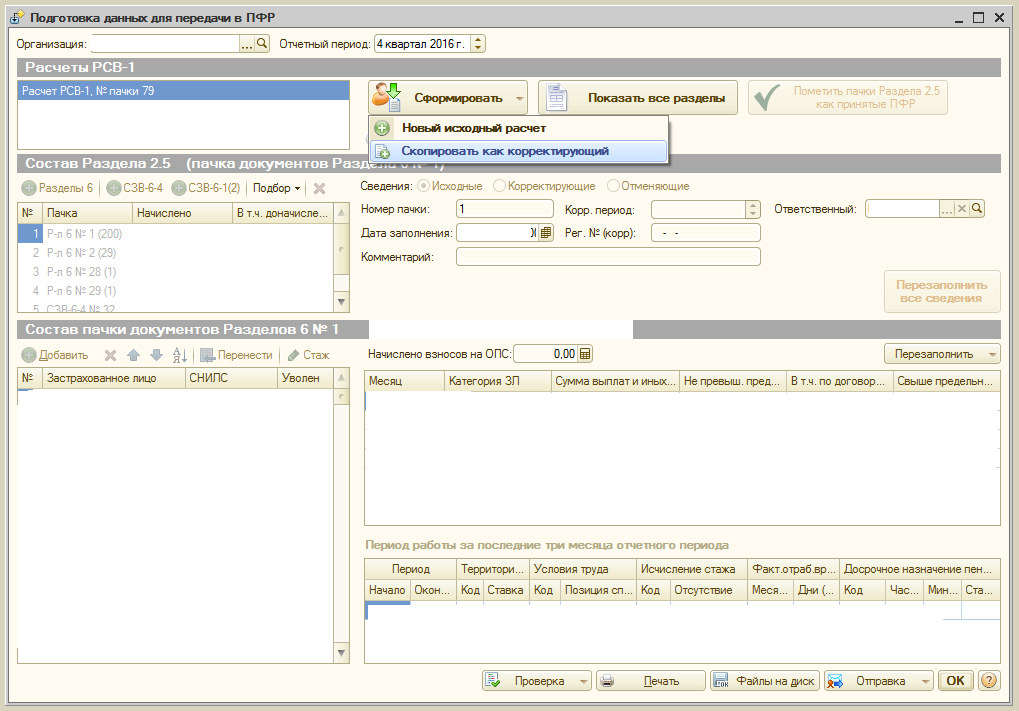

Чтобы сделать корректировку РСВ-1 за 2016 г в 2020 году в 1С? необходимо найти первичный отчет и создать на его основе корректирующий:

Скачать бланк РСВ (с начала 2017 года)

Скачать РСВ-1 ПФР (до 2016 года включительно)

Скачать образец корректировки рсв-1 за 2016 год в 2020 году

Подробнее о РСВ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Корректировка отчета в ПФР 2018 года необходима, если бухгалтерия обнаружила ошибки при заполнении предыдущего отчёта. Законом установлены сроки, в которые нужно выполнить уточнения.

Если бухгалтер заметил ошибку в отчёте, её обязательно требуется указать тем или иным способом. Не предоставить сведения об ошибке — означает совершить действия, искажающие картину финансовой деятельности компании, что может быть приравнено к сокрытию налогов.

Как провести корректировку отчёта в ФСС или ПФР в 2018 году?

В 2018 корректировка отчета в ФСС нужна, чтобы исправить данные, которые фирма предоставила в контролирующий орган. Она проводится двумя способами.

-

Подача корректирующей отчётности. Бухгалтерия создаёт ещё один дублирующий документ, в котором и производится в 2018 корректировка отчета 4-ФСС. В таком документе повторяются поданные ранее данные, плюс отдельно указывается ошибка.

-

Корректировка отчетности 2018 в ПФР за следующий месяц или позднее. В бланке отчётности есть раздел, посвящённый корректировкам. Там отмечается, какие данные были внесены ошибочно за предыдущие периоды.

Вторым способом корректировки отчетности ФСС 2018 предприниматель либо бухгалтер имеет возможность воспользоваться всегда — независимо от того, сколько времени прошло с момента указания ошибочных данных, так как не требуется исправлять ранее внесённую информацию и ещё раз её переписывать. При обнаружении ошибки, которая привела к уменьшению либо увеличению выплаченных страховых или пенсионных взносов на конкретную сумму, фирма корректирует выплаты за следующий период.

Проводя корректировку бухгалтерской отчетности в 2018, следует помнить, что уточнённые данные, как и любые другие, контролирующие инстанции вправе проверить. Корректировка отчета в ПФР 2018 ЗУП не должна превратиться в способ искажения данных, иначе к фирме и ответственным лицам будут применены санкции.

Второй способ (уточнение данных в последующей отчётности) для фирм удобнее первого, потому что не требуется подавать дополнительный документ. При этом подача уточняющего отчёта возможна не позднее следующего месяца за отчётным периодом. Если она просрочена, корректировка отчета 4-ФСС 2018 года выполняется в текущей документации.

Изменения в корректировке отчёта в ФСС или ПФР за 2018 год

Начиная с 2018 г., документы об уплате социальных и страховых взносов законодатель делегировал ФНС. По этой причине с 1 января 2018 предприниматели и предприятия обязаны направлять данные в этот орган, предоставление копий в Фонд социального страхования и Пенсионный фонд России не требуется.

Из этого следует, что в 2018 корректировки ошибок отчетов в ПФР тоже требуется направлять в налоговую инспекцию. Это справедливо и для отчётов за 2018 г., и для документов с информацией за прошедший 2018 год, которые будут подаваться в первые месяцы 2018 года либо позднее.

Как заполнить уточненный РСВ-1 за периоды до 2017 года

По итогам выездной проверки ПФР доначислил страховые взносы

В этом случае подайте уточненный РСВ-1 за 2016 год. Укажите доначисленные взносы в строке 120 раздела 1 и разделе 4. Включите в расчет разделы 6 с типами «исходная» и «корректирующая». На титульном листе уточненного расчета укажите:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – «2016».

В строке 120 раздела 1 и разделе 4 приведите сумму перерасчета страховых взносов.

Разделы 6 заполните по тем сотрудникам, по которым скорректировали сведения. В подразделе 6.1 в графах 1–3 укажите фамилию, имя и отчество сотрудника в именительном падеже. В графу 4 впишите страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС).

Раздел 6 с типом «исходная» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите сведения о периоде, в котором фактически подаете уточненный расчет:

- в поле «Календарный год» – год (2017 год или позже);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год в 2017 году или позже).

В подразделе 6.3 «Тип корректировки сведений» поставьте отметку напротив поля «исходная». Поля «Отчетный период (код)» и «Календарный год» не заполняйте.

В подразделе 6.6 раздела 6 с типом «исходная» укажите периоды до 2017 года, за которые скорректировали сведения, а также суммы доначисленных взносов.

Раздел 6 с типом «корректирующая» оформите так. В подразделе 6.2 в поле «Отчетный период (код)» укажите информацию о периоде, за который исправляете сведения:

- в поле «Календарный год» – год (до 2017 года);

- в поле «Отчетный период (код)» – код отчетного периода (I квартал, полугодие, девять месяцев или год до 1 января 2017 года).

В подразделе 6.3 отметьте тип корректировки сведений «Корректирующая». В полях «Отчетный период (код)» и «Календарный код» укажите отчетный период и год корректируемого периода.

В подразделах 6.4, 6.5 укажите правильные данные (о суммах выплат и страховых взносов) за корректируемый период. В подразделе 6.7 отразите суммы выплат, по которым доначислили страховые взносы. Подраздел 6.6 в разделе 6 с типом «корректирующая» не заполняйте.

Сведения о корректировках внесите в подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета».

Страховые взносы с 2017 года платят в НАЛОГОВУЮ!

Если перечисляете страховые взносы за декабрь 2016 года в январе 2017, то нужно платежку составить по правилам для уплаты налогов со своими КБК!!!.

к меню

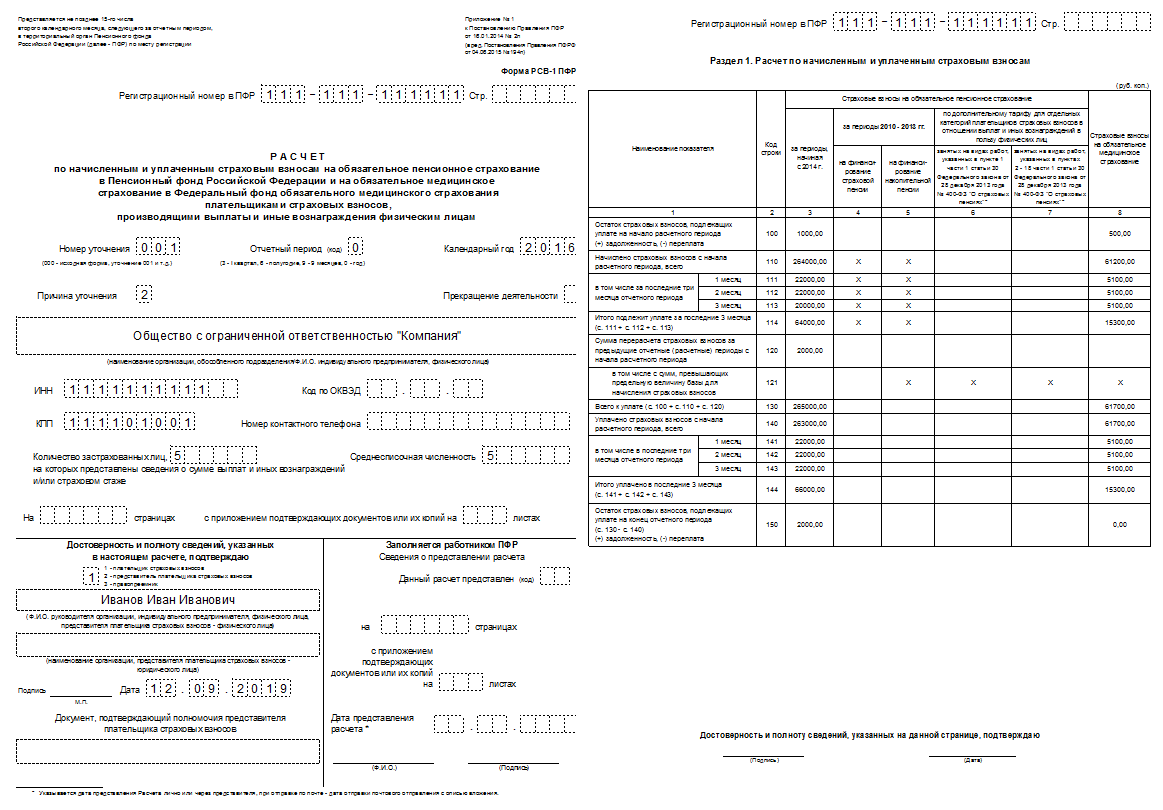

Пример заполнения уточненного расчета по форме РСВ-1 за периоды до 2017 года

Отделение ПФР провело в ООО «Гаспром» выездную проверку по страховым взносам за 2014–2016 годы. Контролеры выявили малюсенькую недоимку взносов на обязательное пенсионное страхование – 400 руб. Взносы доначислили на выплаты июня 2015 года сотруднице Е.В. Петровой.

Решение о привлечении к ответственности вступило в силу в феврале 2017 года. В I квартале 2017 года ООО «Гаспром» подала в отделение ПФР уточненный расчет по форме РСВ-1 за 2016 год.

На титульном листе уточненного расчета РСВ-1 указываем:

- в поле «Отчетный период (код)» – «0»;

- в поле «Календарный год» – показатель «2016»;

- в поле «Номер уточнения» – 001 (раньше корректировок не было);

- в поле «Причина уточнения» – показатель «2».

Примечание: в поле «Причина уточнения» указывается код причины предоставления уточненного Расчета и обозначается: «1» — уточнение Расчета в части показателей, касающихся уплаты страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «2» — уточнение Расчета в части изменения сумм начисленных страховых взносов на обязательное пенсионное страхование (в том числе по дополнительным тарифам), «3» — уточнение Расчета в части страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

В строке 120 раздела 1 и раздела 4 расчета ставим сумму доначисленных страховых взносов – 400 руб. В столбце «Основание для перерасчета страховых взносов» раздела 4 ставим код «2» – доначисление по итогам выездной проверки.

Раздел 6 с типом «исходная» нужно оформить так. В подраздел 6.2 «Отчетный период» раздела 6 вписал:

- в поле «Календарный год» – «2017»;

- в поле «Отчетный период (код)» – «3» (I квартал).

В подразделе 6.3 «Тип корректировки сведений» в поле «исходная» поставим символ «Х», поля «Отчетный период (код)» и «Календарный год» этого подраздела не заполняем.

В подразделе 6.6 исходного раздела 6 указываем:

- в первой строке – «6», «2015» и «400,00»;

- в поле «Итого» – «400,00».

Обязательно нужно включить в расчет корректирующий раздел 6 с правильными суммами взносов на обязательное пенсионное страхование за полугодие 2015 года.

к меню

Корректировка и сдача уточненного расчета по форме РСВ-1 ПФР

1. Перед заполнением «уточненки» РСВ-1 ПФР, рекомендуется сделать пересчет сумм и оформить его бухгалтерской справкой, на основании которой выполняются записи в бухгалтерском и в налоговом учете. Уточненный расчет выполняется по той форме, которая была действительна в том отчетном периоде, который уточняется. При этом необходимо «уточненке» писать корректные данные, как будто вы заносите их впервые. Разница между первичными и скорректированными показателями фигурировать в расчете не будет.

2. К корректировке РСВ-1 приложите исправленные сведения персонифицированного учета по застрахованным лицам, данные которых корректируются. Сведения готовятся по форме, действовавшей в том периоде, за который выявлены ошибки (абз. 5 п. 5.1 Порядка заполнения формы РСВ-1 ПФР). Возможно, что в ПФР РФ попросят представить те сведения персонифицированного учета, в которые вносятся корректировки. То есть с поправленной отчетностью вам нужно подавать еще и ошибочные листы, содержащие персонифицированные начисления.

3. На титульном листе «уточненки» по РСВ-1 в поле «Номер корректировки» запишите порядковый номер изменяющего расчета. Так, если вы первый раз подаете уточненный расчет за конкретный период, поставьте 001. В случае повторного исправления — 002 и т. д. Также, если подается «уточненка» за 2014 год, на титульном листе формы заполните строку «Тип корректировки». Для этого нужно выбрать одно из значений: 1, 2 или 3. Это код причины предоставления уточненного расчета: 1 — для случая, когда вы уточняете уплату пенсионных взносов, 2 — если поменяли суммы пенсионных начислений, 3 — для ситуации, когда «уточненка» подается из-за корректировки взносов на медицинское страхование или других показателей, не затрагивающих сведения персучета (абз. 3 и 4 Порядка заполнения формы РСВ-1 ПФР).

4. К расчету рекомендуется приложить сопроводительное письмо, в котором объяснить причину корректировки и ее содержание, или вместо письма приложить бухгалтерскую справку, на основе которой сделана корректировка формы РСВ-1.

5. Уплатите недоимку и пени , если срок уплаты взносов по первоначальному расчету уже прошел, до подачи уточненного расчета.

к меню

Как внести изменения в персонифицированный отчет

Форму РСВ-1 ПФР нужно использовать и при подаче уточненных данных персонифицированного учета за периоды начиная с 2014 года. Если подаете уточненный расчет до наступления срока представления расчета за следующий отчетный период, заполните в нем раздел 6 с типом «исходная». В разделе 6 с типом «исходная» сведения укажите в обычном порядке, а вот подраздел 6.6 заполните с учетом корректировки.

Если подаете уточненный расчет после этого срока, включите раздел 6 в состав текущего расчета с типом «корректирующая» или «отменяющая». Уточненный раздел 6 представляется вместе с разделом 6 за текущий отчетный период с типом «исходная».

Вот что нужно будет сделать:

- заполняйте раздел 6 по форме и правилам, которые действовали в том периоде, за который вносите корректировки;

- заполните в обычном порядке подраздел 6.1 и подраздел 6.2;

- проставьте тип корректировки в подразделе 6.3, в нем же укажите код отчетного периода и год, данные которого исправляете. Поле «Регистрационный номер в ПФР в корректируемый период» заполняйте только в тех случаях, если получали другой номер. Например, при перерегистрации;

- укажите в подразделах 6.4, 6.5 и 6.7 правильные сведения;

- скопируйте сведения (если они были) из исходной формы в подраздел 6.6.

Помните, данные корректирующей формы полностью заменяют собой сведения, ранее отраженные в лицевом счете сотрудника. Поэтому наряду с исправленными показателями укажите в корректирующей форме и те данные, в которых ошибок не было.

к меню

ВОПРОСЫ-ОТВЕТЫ по уточненке РСВ-1

Уточнять ли расчет РСВ-1, если ошибка только в страховом стаже?

Да, необходима уточненка. Но сдать корректировки надо только на тех сотрудников, у кого сведения ошибочны. По остальным раздел 6 исправлять не требуется. В корректирующий раздел 6 нужно перенести все сведения из исходной формы, а стаж записать новый.

Как уточнять расчет РСВ-1, если начислена зарплата за прошлый год?

Ничего исправлять не требуется. Зарплату компания доначислила во втором квартале. Значит, и взносы надо начислить в этом же периоде и отразить начисленную сумму в строках 111–113 раздела 1, а также в разделе 2 формы РСВ-1 за полугодие.

Уточнять ли расчет РСВ-1, если найдена ошибка, а сотрудник уже уволился?

Да, надо уточнить. Но только если в уже сданных сведениях о работнике неверно отражены выплаты, взносы или стаж. Если компания доначислила зарплату, надо сдать исходный раздел 6 за полугодие с выплатами и начисленными взносами, но без стажа.

Нужно уточнять расчет, если доплатили взносы за прошлые периоды?

Уточнять РСВ-1 не надо. Оплаченные суммы надо показать в том периоде, в котором компания их перечислила в бюджет. К примеру, если в июне компания погасила долг за прошлый год, то их надо показать в строке 143 раздела 1 РСВ-1 за полугодие.

к меню Выводы

- Уточняющий расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки.

- «Уточненка» в ПФР сдается в течение двух месяцев после окончания отчетного периода. Если ошибка обнаружена позже, то ее надо отражать в текущей отчетности по строке 120 раздела 1 с расшифровкой суммы в специальном разделе 4 расчета. Также при необходимости корректируются сведения персучета.

«Уточненки» по взносам за 2016 год и более ранние периоды нужно представлять в фонды

Расчеты по страховым взносам за 2016 год и «уточненки» за периоды 2010 — 2016 гг. плательщики страховых взносов должны направлять в территориальные органы ПФР и ФСС, а не в инспекции. При этом уточненная отчетность представляется по формам и форматам, которые действовали в соответствующем расчетном периоде. Об этом проинформировали специалисты ФНС, ПФР и ФСС в совместном письме от 26.01.17 № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П.

к меню

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Сзв Стаж: срок сдачи и образец заполнения формы, Сзв стажа коды отчета за 2019

Это подробная инструкция для правильного заполнения отчетности в ПФР. Индивидуальных сведений и стаже сотрудников в ПФР — СЗВ-СТАЖ. Сведения на страховой стаж. - Сзв Корр пример и 1 образец заполнения, Корректировка индивидуальных сведений в пфр

СЗВ-КОРР нужна, чтобы исправить ошибки в отчетности за прошлые периоды. Неверно записали периоды работы. Какой неверный код стажа в РСВ, либо в форме СЗВ-СТАЖ

Добавить комментарий