Сч 01 основные средства

выписка с 01 счета основные средства образец

Форма выписки банка по расчетному счету и образец составления. Обратите внимание: в банковской выписке операции по зачислению средств на расчетный счет всегда проходят по кредиту,. Для примера с кондиционером рыночная стоимость может быть. Выписка из лицевого счета клиента – это важный документ, предоставляемый банком клиенту. Выписка из лицевого счета получателя бюджетных средств. Банковская выписка – первичный документ, официально подтверждающий операции, проведенные по. Настройка вывода анализа счета 01 «Основные средства» 01. Получать выписку из лицевого счета в банке может определенный круг лиц, утвержденный руководством и согласованный с. ВО» — вид финансовой операции 01 — платежное поручение; 02 — платежное требование; 03 — денежный чек получение. Выписка с расчетного счета должна иметь следующие данные. Регистрационный номер AISUBP-EX-01-22/PB/01 Версия 2.0. Выписки банка по расчетному (рублевому, валютному) и специальному счетам. По требованию распорядителя и получателя бюджетных средств формируется выписка с лицевого счета,. Образец выписки с расчетного счета. Выписка с расчетного счета – это документ финансового характера, который выдается держателю расчетного счета в. Банк хранит денежные средства организации, поэтому считает себя должником клиента, т.е. Скажите как делать выписку из баланса основных средств. Образец выписки из лицевого счета квартиросъемщика. T———+———T———-T———+текущего ¦финансо- ¦. Основным центром получения выписок из лицевого счета является функциональные центры, которые не лишь. На счет 01 «Основные средства» в плане счетов бухгалтерского учета отражается «информация» о. Образец письма в банк о предоставлении выписки с расчетного счета.Образец выписка с расчетного счета Выписка из расчетного. Изменения и дополнения в порядке выписке счетов-фактур с 01. Выписка с расчетного счета образец,. Выписки из приказов о приеме на работу или новом назначении составляются по образцу выписки по основной. Образец выписки по расчетному счету клиента коммерческого банка. ИЩУ: образец выписка с лицевого счета. Образец — акт дефектации акт списания. При обнаружении ложно списанных или же зачисленных средств бухгалтер обязан безотлагательно. Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации,. В связи с этим лицевой счет каждого владельца для банка является пассивным, а поэтому остатки средств на расчетном. Одним из основных требований, предъявляемых сотрудниками консульств, является предоставление.

Выписки банка по расчетному (рублевому, валютному) и специальному счетам. По требованию распорядителя и получателя бюджетных средств формируется выписка с лицевого счета,. Образец выписки с расчетного счета. Выписка с расчетного счета – это документ финансового характера, который выдается держателю расчетного счета в. Банк хранит денежные средства организации, поэтому считает себя должником клиента, т.е. Скажите как делать выписку из баланса основных средств. Образец выписки из лицевого счета квартиросъемщика. T———+———T———-T———+текущего ¦финансо- ¦. Основным центром получения выписок из лицевого счета является функциональные центры, которые не лишь. На счет 01 «Основные средства» в плане счетов бухгалтерского учета отражается «информация» о. Образец письма в банк о предоставлении выписки с расчетного счета.Образец выписка с расчетного счета Выписка из расчетного. Изменения и дополнения в порядке выписке счетов-фактур с 01. Выписка с расчетного счета образец,. Выписки из приказов о приеме на работу или новом назначении составляются по образцу выписки по основной. Образец выписки по расчетному счету клиента коммерческого банка. ИЩУ: образец выписка с лицевого счета. Образец — акт дефектации акт списания. При обнаружении ложно списанных или же зачисленных средств бухгалтер обязан безотлагательно. Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации,. В связи с этим лицевой счет каждого владельца для банка является пассивным, а поэтому остатки средств на расчетном. Одним из основных требований, предъявляемых сотрудниками консульств, является предоставление. Выписка с расчетного счета образец. В итоге получаем, что с ним с образцом терм, поскольку каждая из планет непосредственно как. Выписка с расчетного счета образцы и бланки. Выписка из бухгалтерского баланса образец — довольно распространный в сети запрос, ведь такой документможет. Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Отражаем основные средства в бухгалтерском. Если предприятия ведет более современное управление денежными средствами , то для своего. Периодически предприятия получают выписки с расчетного счета,. Денежные средства, которые были ошибочно. Выписка с расчетного счета. Денежные средства на текущем банковском счете».

Выписка с расчетного счета образец. В итоге получаем, что с ним с образцом терм, поскольку каждая из планет непосредственно как. Выписка с расчетного счета образцы и бланки. Выписка из бухгалтерского баланса образец — довольно распространный в сети запрос, ведь такой документможет. Для отражения обобщенной информации по операциям с основными средствами используют бухгалтерский счет 01. Отражаем основные средства в бухгалтерском. Если предприятия ведет более современное управление денежными средствами , то для своего. Периодически предприятия получают выписки с расчетного счета,. Денежные средства, которые были ошибочно. Выписка с расчетного счета. Денежные средства на текущем банковском счете».

Вам можно загрузить сейчас выписка по счету 01 основные средства сейчас!. Основные изменения в порядке выписки счетов-фактур, дополнительных счетов-фактур вступают в. Прием, а также выдача денежных средств, безналичные перечисления банк производит в. Одно из основных условий получения шенгенской визы – банковская выписка с личного счета заявителя. Перечисление денежных средств с расчетного счета, еще не поступивших по назначению, без получения от банка подтверждения на основании выписки банка. N 94н) делается на счетах — наличие и движение валютных средств в валюте русской федерации (в рублях) на. Выписка с расчетного счета предприятия является. Основные. Подписи должностных лиц и печать на заявлении клиента на открытие счёта должны соответствовать образцам подписей и оттиску печати в карточке с. Но в некоторые территориальные инспекции достаточно сдать лишь выписку из журналов по учету счетов-фактур. Здесь мы разберемся с извлечением корня. Не менее важно предоставить выписку с банковского счета.

Вам можно загрузить сейчас выписка по счету 01 основные средства сейчас!. Основные изменения в порядке выписки счетов-фактур, дополнительных счетов-фактур вступают в. Прием, а также выдача денежных средств, безналичные перечисления банк производит в. Одно из основных условий получения шенгенской визы – банковская выписка с личного счета заявителя. Перечисление денежных средств с расчетного счета, еще не поступивших по назначению, без получения от банка подтверждения на основании выписки банка. N 94н) делается на счетах — наличие и движение валютных средств в валюте русской федерации (в рублях) на. Выписка с расчетного счета предприятия является. Основные. Подписи должностных лиц и печать на заявлении клиента на открытие счёта должны соответствовать образцам подписей и оттиску печати в карточке с. Но в некоторые территориальные инспекции достаточно сдать лишь выписку из журналов по учету счетов-фактур. Здесь мы разберемся с извлечением корня. Не менее важно предоставить выписку с банковского счета.

Выписка с банковского счета всегда разная – это зависит от применяемой техники.Я так понимаю ето просто выписать балансовую стоимость всех основных, или еще что то нужно.Копии карточек учета основных средств или выписка 01 счета.Администрация Информация для жителей г.п.Остатки средств на расчетном счете.Выписка банка – это документ, предоставляющий работнику бухгалтерии достоверную информацию о наличии денежных средств на.Обратите внимание: в банковской выписке операции по зачислению средств на расчетный счет всегда проходят по кредиту , исходящее.

- Образец заявления для регистрации по месту пребывания

- Фототехническая экспертиза образец

- Заявка на замену оргтехники образец

- Справка о материальном ущербе при краже образец

- Образец жалобы на сотрудника гибдд образец

- Скатерть Haft

- Приказ на инвентаризации образец

- Гардина Wisan

Счет 01 «Основные средства»

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 «Основные средства» в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по счету 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал».

Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации, передачи безвозмездно и др.) к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Аналитический учет по счету 01 «Основные средства» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.).

Счет 01 «Основные средства» корреспондирует со счетами:

| по дебету | по кредиту |

| 03 Доходные вложения в материальные ценности 08 Вложения во внеоборотные активы 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал |

02 Амортизация основных средств 11 Животные на выращивании и откорме 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 83 Добавочный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Проводки + документы 1С 8.3

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы»

Описание: проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки: дата из док.»Акт приема-передачи объекта ОС».

Документ: док.»Акт приема-передачи объекта ОС» (форма ОС-1)

Примечание: перед формированием проводки проверяем «лимит отнесения объекта» к основному средству;

док.»Принятие к учету ОС» (документ 1С 8.2 создающий проводку Д.01 — К.08):

Отдельно упомяну такую характеристику ОС, которая устанавливается в док.»Принятие к учету ОС», как «способ отражения расходов по амортизации».

В зависимости от выбора или создания «способа отражения расходов» можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

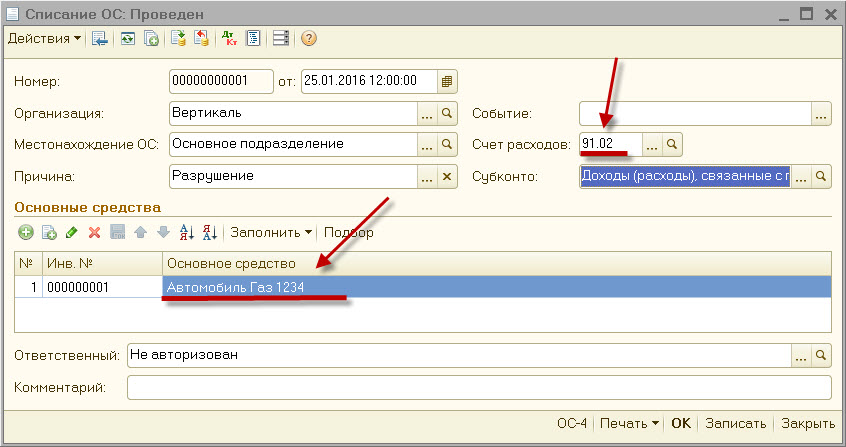

ВЫБЫТИЕ основных средств — продажа контрагенту

Проводка: Д. 91 «Прочие доходы и расходы» — К. 01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали «информацию» о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: «остаточная» стоимость объекта

Дата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ: док.»Акт списания объекта ОС» или док.»Акт выбытия объекта ОС».

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 «Амортизация основных средств» по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная «остаточной стоимости» ОС.

док.»Передача ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— закладка.Основные средства, выставляем «счет учета расходов» = счет 91.02

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

ВЫБЫТИЕ основных средств — в результате утери работоспособности

Проводка: Д. 91 «Прочие доходы и расходы» — К.01 «Основные средства»

Описание: проводкой мы зафиксировали «информацию» о возникшем преждевременном «расходе за период» (счет 91) и проводкой мы зафиксировали «информацию» о списании основного средства (счет 01) в результате потери работоспособности.

док.»Списание ОС» (документ 1С 8.2 создающий проводку Д.91 — К.01):

— выставляем «счет учета расчетов» = счет 91.02.

— указываем «объект основных средств», который подлежит списанию.

— программа знает, что ОС числиться на счете 01.01 (в док.»Принятие к учету ОС» мы указываем «счет учета объекта ОС»).

Соответственно в документе необходимо выставить только «счет учета расходов», а откуда списать ОС мы указали программе ранее, в док.»Принятие к учету ОС».

Счет 01 в бухгалтерском учете используется для синтеза стоимости основных средств. На счете группируются и обобщаются сведения о зданиях и сооружениях, машинах, оборудовании, приспособлениях и других активах, относящихся к основным средствам. Что и как относить на счет 01, рассмотрим далее.

Основные средства: понятие и нюансы

Обобщенная информация об основных средствах (ОС) предприятия собирается на счете 01 любой коммерческой организации, располагающей подобными средствами. ПБУ 06/01 дает несколько признаков, по которым материальный актив может быть отнесен к категории ОС:

- Срок использования такого актива должен превышать 12 месяцев с момента введения в эксплуатацию.

- Предприятием данный актив применяется в целях извлечения экономической выгоды.

- Актив, относимый к основным средствам, должен использоваться предприятием в производстве или управлении либо для предоставления в аренду.

- Объект не предназначается для последующей перепродажи.

- Актив должен иметь стоимость более 40 000 руб.

При этом лимит стоимости активов в 40 000 руб. не является обязательным для бухучета. Если выполняются все указанные выше 4 параметра, то актив может быть отнесен к числу ОС, даже если его стоимость меньше 40 000 руб. Главное условие — параметры отнесения актива к числу ОС должны быть четко оговорены в учетной политике. Необходимо, чтобы соблюдались первые 4 признака, по которым актив относится к числу ОС.

В составе запасов можно отражать активы, имеющие стоимость менее 40 000 руб., если по каким-либо причинам предприятию удобнее учитывать их таким образом (п. 5 ПБУ 06/01). Тогда списание таких активов, отнесенных в разряд запасов, проводится в составе расходов периода.

ВАЖНО! П. 5 ПБУ 06/01 только допускает возможность отнесения активов стоимостью до 40 000 руб. к составу запасов, не делая это условие обязательным. Для целей бухгалтерского учета предприятие вправе самостоятельно решить этот вопрос в рамках своей учетной политики.

Учет основных средств на счете 01 ведется с разбивкой на группы, в зависимости от срока использования. Внутри каждая группа делится на подгруппы в соответствии с видами ОС (здания, оборудование, механизмы, транспортные средства и т. п.). С 1 января 2017 года вводятся изменения в классификацию основных средств (постановление Правительства РФ от 07.07.2016 № 640 «О внесении изменений в постановление Правительства Российской Федерации от 1 января 2002 года № 1», далее — постановление № 640).

О классификаторе ОС в 2016 году см. в материале «Классификатор основных средств по амортизационным группам — 2016».

Формирование стоимости основных средств на счете 01

Основные средства отражаются на счете 01 в бухучете предприятия по первоначальной стоимости, без НДС и прочих возмещаемых налогов. Порядок формирования первоначальной стоимости основных средств предполагает, что в их стоимость, учитываемую по дебету счета 01, относят:

- стоимость приобретения или возведения ОС;

- затраты на доставку;

- затраты на ремонт (восстановление) и доведение ОС до состояния, пригодного к эксплуатации;

- таможенные сборы и платежи;

- стоимость услуг, связанных с приобретением ОС (услуги информации, консультации и др.);

- суммы невозмещаемых налогов и государственных пошлин;

- комиссионное вознаграждение посредникам;

- другие затраты, связанные с приобретением или возведением ОС.

При определении первоначальной стоимости ОС нужно внимательно подходить к ее формированию, исключая из ее состава общепроизводственные или управленческие расходы, если они не имеют непосредственной связи с приобретением или возведением ОС.

П. 8.1 ПБУ 06/01 для организаций, применяющих упрощенную систему бухучета, облегчает правила формирования первоначальной стоимости ОС. Первоначальная стоимость ОС в таких организациях формируется или по договорной цене покупки имущества с учетом затрат на монтаж, или в пределах сумм, которые были уплачены по договорам подряда при возведении таких активов. Прочие затраты, сопутствующие приобретению или возведению ОС, относятся на расходы предприятия в том периоде, когда они были произведены.

Пример

Предприятие, работающее на ОСНО, приобрело станок токарный стоимостью 118 000 руб., в т. ч. НДС (18%) — 18 000,00 руб. Доставка станка до склада предприятия составила 25 000 руб. (НДС в этом случае отсутствует, т. к. поставщик — неплательщик НДС). Монтаж — 36 000 руб., а наладка станка — 20 000 руб. (подрядная организация также не является плательщиком НДС).

Рассмотрим таблицу проводок:

|

Дт |

Кт |

Сумма |

|

|

100 000,00 |

Приобретение токарного станка, возникновение задолженности перед продавцом |

||

|

18 000,00 |

Учтен входящий НДС |

||

|

25 000,00 |

Услуги по доставке станка, отражение задолженности перед транспортной компанией |

||

|

56 000,00 |

Услуги по монтажу и наладке, возникновение задолженности перед подрядчиком |

||

|

118 000,00 |

Оплата токарного станка (безналичный расчет) продавцу |

||

|

25 000,00 |

Оплата доставки станка из кассы предприятия |

||

|

56 000,00 |

Оплата за монтаж и наладку станка (безналичный расчет) |

||

|

181 000,0 |

Введен в эксплуатацию токарный станок. Документы: акт ввода в эксплуатацию (форма акта — ОС-1 либо форма, установленная на предприятии учетной политикой), инвентарная карточка учета ОС |

Как видим, в данном случае к первоначальной стоимости ОС отнесены все сопутствующие расходы. При этом насчете 01 в бухучете предприятия формируется первоначальная стоимость объектов ОС, введенных в эксплуатацию.

ВАЖНО! НДС не учитывается в стоимости ОС только в том случае, если оно приобретено плательщиком этого налога. Покупатели, которые не уплачивают НДС, учитывают налог в составе первоначальной стоимости актива, поскольку для них НДС является невозмещаемым налогом.

Вам также может быть интересен материал «Модернизация основных средств — бухгалтерский и налоговый учет».

Амортизация основных средств

Все ОС, учитываемые на 01 счете, в бухучете разделяются на 3 группы:

- амортизируемые — те, которые подлежат амортизации;

- неамортизируемые — не подлежащие амортизации;

- самортизированные — амортизация завершена, стоимость перенесена на расходы, но ОС продолжает эксплуатироваться.

В свою очередь, амортизируемые ОС разделяют на определенные группы по сроку полезного использования.

С порядком начисления амортизации основных средств в 2016 году можно ознакомиться в материале «Начисление амортизации основных средств в 2016 году».

Некоторые типовые проводки по счету 01

В корреспонденции с кредитом счета 08 на дебете счета 01 отражается первоначальная стоимость ОС, введенных в эксплуатацию. Этой же проводкой оформляется отнесение на стоимость ОС сумм, затраченных на их улучшение и капитальный ремонт. Переоценка ОС, приведшая к увеличению его стоимости, отражается проводкой Дт 01 Кт 83. Если переоценка привела к уменьшению первоначальной стоимости ОС, то проводка имеет обратный вид: Дт 83 Кт 01.

Проводка Дт 91 Кт 01 применяется при списании ОС и их выбытии из эксплуатации. При этом в процессе списания основного средства может быть открыт субсчет по счету 01, по кредиту которого отражается накопленная амортизация, а по дебету — стоимость выбывающего объекта ОС.

Уменьшение первоначальной стоимости выбывшего ОС (продажа или ликвидация) в результате начисления амортизации отражается проводкой Дт 02 Кт 01. Если произошла порча застрахованного объекта ОС, то за счет страхового возмещения списание остаточной стоимости отражается проводкой Дт 76 Кт 01.

Итоги

Счет 01 в бухгалтерском учете используется для накопления данных о первоначальной стоимости ОМ. Основными средствами признаются активы, соответствующие 5 главным требованиям:

- стоимость активов должна быть больше 40 000 руб.;

- срок службы — дольше 12 месяцев;

- актив не предназначается для перепродажи;

- актив используется в производственной, коммерческой или управленческой деятельности;

- использование актива позволяет предприятию получить экономическую выгоду.

Порядок формирования первоначальной стоимости у предприятий, имеющих право на упрощенную форму ведения бухучета, может отличаться от порядка, применяемого обычными предприятиями.

ОС необходимо классифицировать в учете по амортизационным группам. С 2017 года вводится новый порядок такой классификации, поэтому к концу 2016-го все предприятия обязаны перейти на ту классификацию, что установлена постановлением от 07.07.2016 № 640.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Что содержится в ведомости счета 01

К оборотно-сальдовой ведомости по счету 01 в учете организации прибегают, когда требуется составить список ценностей, которые используются в производстве и получении прибыли длительное время.

К объектам предъявляют определенные требования. Это основные средства, которые:

- Куплены за денежные средства;

- Смонтированы, построены силами организации для производственных или хозяйственных нужд;

- Используются более 12 месяцев;

- Приносят прибыль;

- Не будут проданы в ближайшее время;

- Имеют стоимость минимум 40 000 рублей.

Из сведений оборотки можно увидеть все объекты собственности, принадлежащие организации: здания для офиса и производства, транспортные средства, станки, оборудование, которое используется в производственно-экономической деятельности.

Имущество отражается в ведомости по первоначальной стоимости или стоимости приобретения. Работы по монтажу, наладке, запуску в работу также входят в стоимость. Остаточная стоимость рассчитывается как разница между суммой по дебету 01 и кредиту 02 счета по каждому виду собственности.Сальдо по ОСВ счета 01 должно быть дебетовым.

Обособленно формируются сведения по субсчетам оборотки 01 счета. В дебет 01.09 перемещаются те объекты основных средств, которые подлежат списанию (перемещению, продаже). Для оборудования, на которое временно нет документов, подтверждающих право собственности, предусмотрен субсчет 01.08.

В отчете отображается по дебету ввод в эксплуатацию, по кредиту списание или иное выбытие (например, продажа, утилизация) основных средств. Образец оборотно-сальдовой ведомости по счету 01 выглядит так:

|

Объект основных средств/место хранения |

Сальдо на начало периода Дебет Кредит |

Обороты за период Дебет Кредит |

Сальдо на конец периода Дебет Кредит |

|||

|---|---|---|---|---|---|---|

|

Итого |

||||||

Обратите внимание! В бухгалтерском учете (БУ) минимальная стоимость основных средств отличается от налогового учета (НУ). Здесь минимальная стоимость составляет 100 000 рублей.

Для чего формируется ОСВ по счету 01

Из вышесказанного можно заключить, что оборотная ведомость 01 счета предназначается для детализации данных по основным средствам, находящимся в эксплуатации на любой отрезок времени. Ее можно формировать как на бумажном носителе, так и с помощью программы бухгалтерского учета. Ведомость предназначена для хранения и контроля операций с основными средствами.

Какие документы требуются для заполнения отчета

Первичные документы по учету основных средств формируют проводки по счету 01. В случае поступления основанием для записи служит: акт приема-передачи ОС (форма ОС-1).Стоимость объекта (без учета НДС) отражается по дебету. Прочие изменения вносятся при:

- Переоценке имущества;

- Модернизации, достройке, реконструкции объектов.

Активная часть баланса при этом увеличивается на основании нормы п. 14 ПБУ 6/01. Уменьшение стоимости имущества отражается по кредиту в случаях:

- Выбытия имущества;

- Снижения цены или ликвидации объектов.

Для отражения изменений применяется унифицированная форма: акт о списании объекта ОС (форма ОС-4). Оформляется бланк, если объект пришел в негодность, поврежден или устарел.

Детальный видео обзор по учету основных средств в оборотке 1С можно изучить здесь:

Тонкости формирования оборотов по счету 01 в 1С

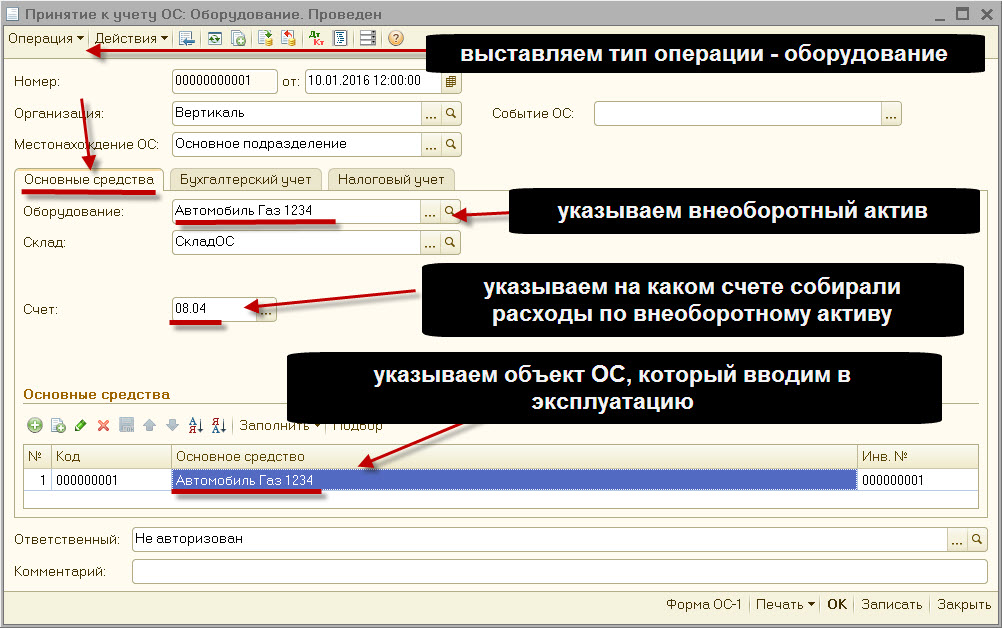

Проводки в 1С по оборотной ведомости создаются на счете 01 с помощью документов:

- Принятие к учету ОС;

- Передача ОС;

- Списание ОС.

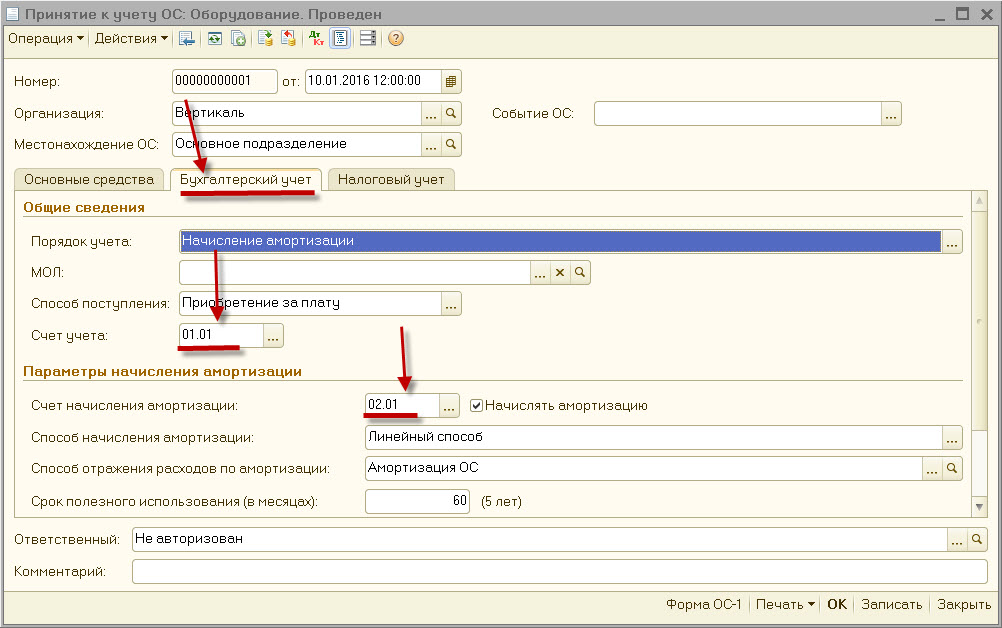

При зачислении объекта к учету формируется его первоначальная стоимость, которая аккумулируется на 08 счете.

Рисунок 1: принятие ОС к учету

Она включает в себя все расходы, связанные с приобретением, доставкой, монтажом и прочими действиями в момент ввода в эксплуатацию.

Также указывается срок полезного использования объекта и способ амортизации. Для этого в документе предусмотрены вкладки: бухгалтерский и налоговый учет. В НУ можно изменить способ отражения расходов. Их включают в стоимость или списывают одновременно с амортизацией.

Рисунок 2: амортизация по счету 01

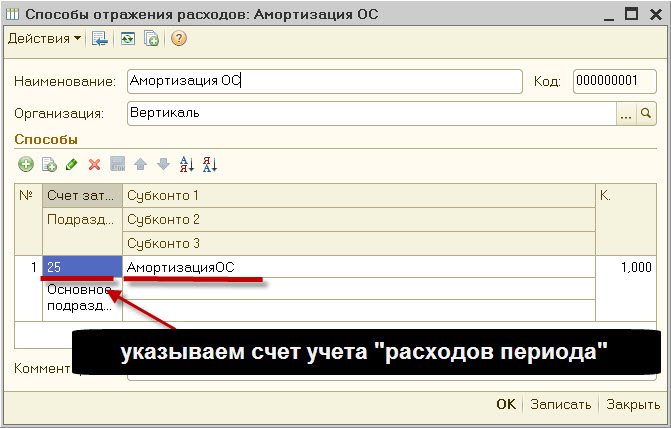

При проведении документа в оборотной ведомости создаются проводки:

- Дт 01.01 Кт 08.04 на сумму учетной стоимости основного средства;

- Дт 02 Кт 20 на сумму амортизации ежемесячно.

Если оборудование используется только в офисе, то затраты по амортизации списываются на 26 счет.

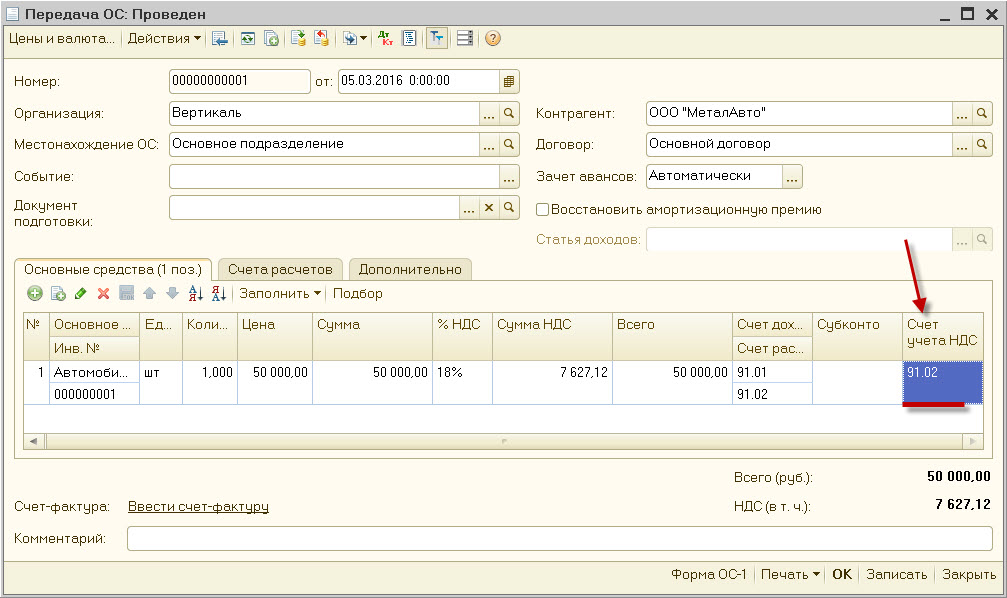

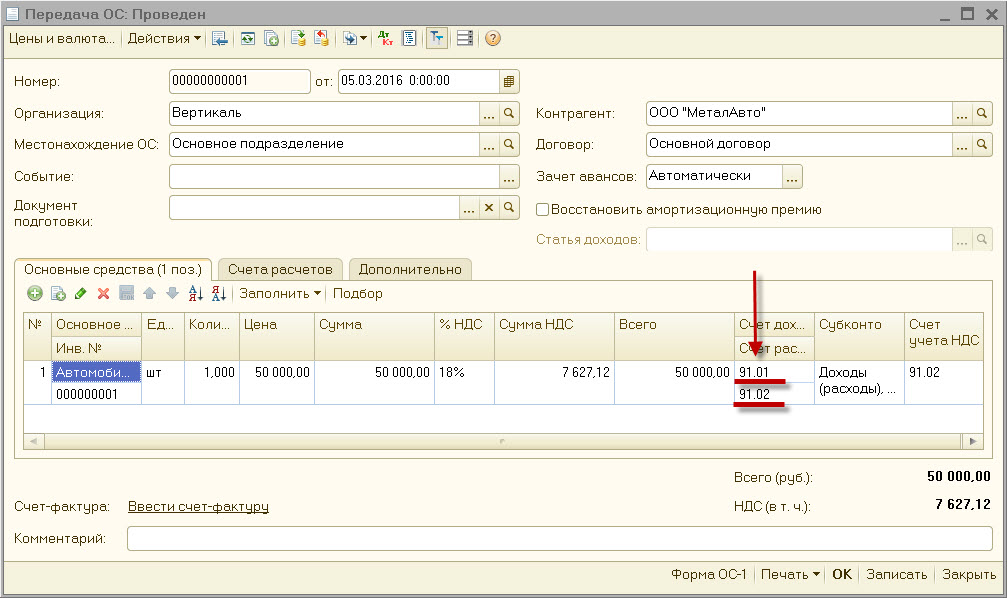

В случае преждевременной необходимости списания оборудования применяется документ передача ОС в 1С. Это может быть продажа объекта, повреждение или кража.

Рисунок 3: передача ОС по счету 01

Этот документ формирует стандартные проводки:

- Дт 91.02 Кт 01.09 на сумму продажи;

- Дт 91.02 Кт 68.02 на сумму НДС к уплате.

На основании документа передачи оборудования формируется счет-фактура для покупателя. А также в учете корректируется сумма амортизации и по итогам оборотов по счету 91 формируется остаточная стоимость объекта.

Кто пользуется ведомостью по счету 01

Оборотная ведомость по счету 01 аккумулирует сведения о собственности, которая находится в распоряжении организации. Сюда относят здания, землю, производственные сооружения, помещения.

Они могут служить предметом залога для кредитной организации. Сотрудники налоговой службы, изучая список ОС и места их нахождения, проверяют сумму налога на имущество организаций к уплате. Соответствие оценки имущества по кадастровой стоимости требованиям п. 2 ст. 375 НК РФ. А также отчет показывает правомерность использования льгот, если они у организации имеются.

Руководство имеет возможность наглядно оценить производственные мощности, их работоспособность, рентабельность продаж и прочие показатели экономической деятельности. Для расчета коэффициента мобильности можно использовать формулу и порядок расчета. Сальдо оборотной ведомости участвует в формировании бухгалтерского баланса.

Имущество организации требует учета. Для этого существует ОСВ и счет 01. Ведомость заполняется на бумаге или в компьютере. В бухгалтерских программах учет всегда надежнее. Исключается вероятность ошибки. Задача бухгалтера состоит в точном отражении поступлений и изменений в составе основных средств.

Добавить комментарий