Счет застройщика в уполномоченном банке

Застройщик в группе компаний: учитываем новые правила игры при долевом строительстве

Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH

Затянувшееся решение проблемы обманутых дольщиков снова оборачивается для застройщиков необходимостью быстро подстраиваться под новые правила игры.

Очередные поправки в Законе «О долевом участии в строительстве…» № 214-ФЗ от 30.12.2004 г. (далее — Закон № 214-ФЗ) нацелены именно на ужесточение финансового контроля за деятельностью застройщиков.

Закон обозначил застройщикам границы дозволенного, если они хотят привлекать деньги на этапе строительства, определив:

-

в каких банках открывать расчетные счета и брать кредиты, от каких организаций и в каком размере можно получать займы;

-

какие финансовые операции или сделки с имуществом строго запрещены, а какие можно совершать, но только с соблюдением ограничений по размеру расходов.

Рассмотрим подробнее эти требования и их влияние на модель работы группы компаний, занимающихся строительством жилых помещений.

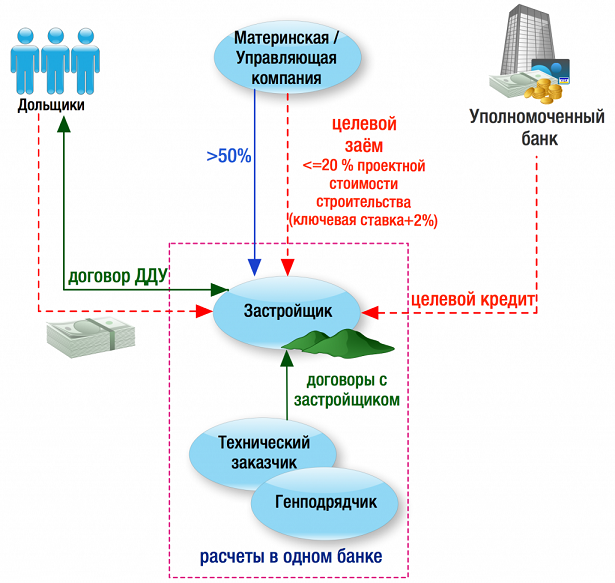

1. Выбор банка для текущего обслуживания и кредитования

Начнем с того, что Застройщик вправе открывать расчетные счета, а в будущем (с 01.07.2019 г.) — счета эскроу только в уполномоченных банках1, которые соответствуют критериям, установленным Правительством РФ2.

При этом должно соблюдаться требование: «один расчетный счет — одно разрешение на строительство». Технический заказчик и Генподрядчик, с которыми работает Застройщик, должны открывать свои расчетные счета в этом же уполномоченном банке. Если Застройщик поменяет расчетный счет, откроет его в другом Уполномоченном банке, то Тех.заказчик и Генподрядчик должны последовать его примеру. Все это направлено на осуществление тотального контроля за целевым расходованием денежных средств на каждом этапе строительства. В перечень уполномоченных банков попали только 55 банков3. Это, в частности, Сбербанк, ВТБ, «Альфа-Банк», «Банк Интеза», ПАО Банк «ФК Открытие», «Райффайзенбанк» и другие.

Кредиты на строительство застройщики могут привлекать также только в этих уполномоченных банках. При этом кредиты должны носить целевой характер, то есть могут расходоваться исключительно на строительство дома (иного объекта недвижимости).

Остальные банки не могут ни открывать расчетные счета, ни выдавать кредиты Застройщикам.

2. Ограничение небанковского финансирования (займов)

Чтобы у застройщиков не появлялись неконтролируемые обязательства перед прочими кредиторами, закон строго ограничивает возможность привлечения небанковского заемного финансирования.

Помимо целевых кредитов в уполномоченных банков (их, напомним, 55), Застройщик может привлекать только целевые займы и только на тот самый счет в уполномоченном банке. Займы должны соответствовать следующим критериям:

(А) заём получен от материнской компании с преобладающей долей участия или управляющей компании, имеющей право определять управленческие решения застройщика (=основного общества);

(Б) сумма займа не превышает 20% проектной стоимости строительства по каждому из выданных разрешений на строительство. То есть, если Застройщик получил два и более разрешений на строительство, то он может по отношению к каждому разрешению получить от основного общества целевой заём в размере, не превышающем 20% проектной стоимости строительства.

(В) процентная ставка по займу не превышает ключевой ставки ЦБ РФ, увеличенной на 2 % на дату заключения договора займа. На текущий момент ключевая ставка ЦБ РФ равна 7,5 %, то есть максимальная процентная ставка по целевому займу может быть 9,5%.

Если же учредитель хочет профинансировать строительство более, чем на 20 % проектной стоимости, ему придется выбрать иные способы, не создающие встречных обязательств у Застройщика, — увеличение уставного капитала или вклад в имущество.

Также не получится привлечь деньги от дольщиков под видом займа до регистрации договоров долевого участия в строительстве.

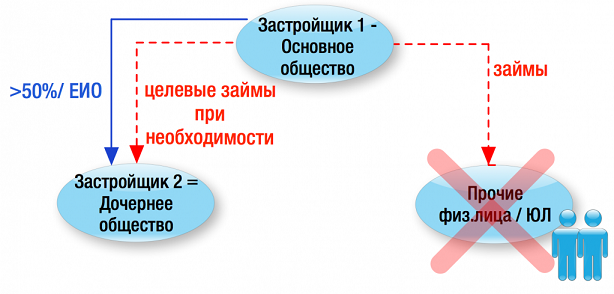

Аналогично, Застройщик не может сам выдавать займы, кроме таких же целевых займов другому застройщику, по отношению к которому он является основным обществом.

Наряду с этим Застройщик не может быть ни поручителем, ни залогодателем по кредитам / займам третьих лиц. В Законе установлен полный запрет на принятие Застройщиком обязательств по обеспечению исполнения обязательств третьих лиц и использованию своего имущества для такого обеспечения.4

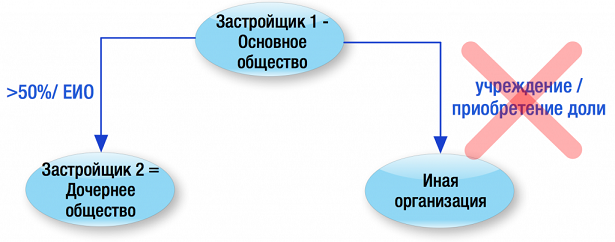

3. Ограничение на участие в других юридических лицах

Нельзя обойти вниманием еще один запрет — застройщики не могут приобретать доли (акции) в уставных капиталах коммерческих/ некоммерческих организаций. Исключением является создание (участие в уставных капиталах) других застройщиков, по отношению к которым первый застройщик становится основным обществом.

Иначе говоря, Застройщик может быть участником (акционером) только другого Застройщика с преобладающей долей участия:

4. Ограничения на использование ценных бумаг, в том числе векселей

Застройщик не вправе5:

-

приобретать ценные бумаги, включая векселя третьих лиц;

-

выпускать или выдавать ценные бумаги (кроме акций), включая свои собственные векселя.

Так, застройщик не сможет привлечь заём, оформив его выдачей собственного векселя.

Учитывая, что уплата цены по договору ДДУ производится исключительно в безналичном порядке6, Застройщик не может принять от дольщика векселя третьих лиц в счет оплаты по договору.

А теперь рассмотрим примеры, каким образом Застройщики могут преодолеть рассмотренные ограничения.

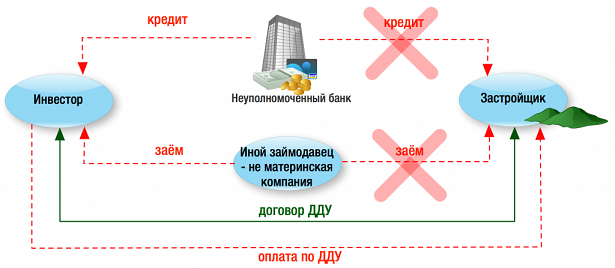

«Инвестор»

Включение в группу компаний «Инвестора», который приобретает все или часть помещений и ранее являлось распространенной практикой: когда для удобства оформления залога, когда для реализации коммерческих помещений в составе жилого дома.

С учетом текущей строгости регулирования деятельности Застройщиков использование Инвестора поможет обойти ряд ограничений, не причинив угрозы правам иных дольщиков.

«Инвестор» может:

-

открывать расчетные счета и получать кредиты в любых банках;

-

брать займы у физических и юридических лиц на любых условиях и в разных размерах.

Дальнейшая реализация строящихся «квадратных метров» может осуществляться:

-

путем уступки «Инвестором» прав по договору ДДУ (цессии) по договорам долевого участия в строительстве. Неприятный момент в этом случае — НДС с суммы наценки «Инвестора»;

-

путем расторжения договора долевого участия в строительстве между Застройщиком и Инвестором в отношении определенной квартиры (иного объекта недвижимости), возврата Инвестору денежных средств и заключения Застройщиком договора с дольщиком напрямую.

Свою прибыль «Инвестор» может расходовать на любые нужды, в том числе на цели, не связанные со строительством конкретного объекта.

Наличие такой возможности имеет большое значение, учитывая, что до ввода здания в эксплуатацию и регистрации перехода права собственности хотя бы к одному дольщику застройщик не вправе расходовать денежные средства на иные цели, кроме строительства.

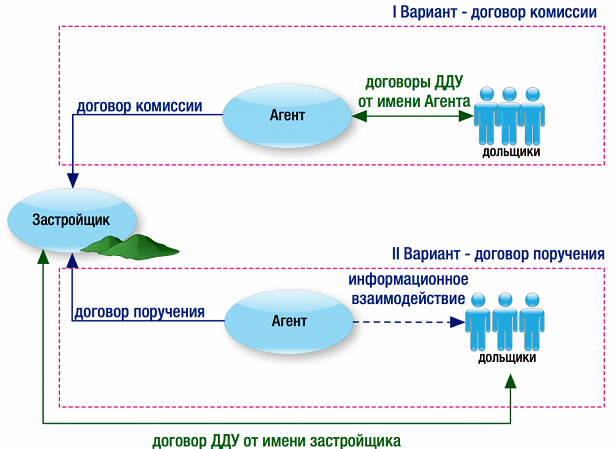

«Агент по продажам»

Не менее популярная роль, особенно, при строительстве нескольких объектов одной группой компаний.

Для чего может пригодиться компания «Агент по продажам», с учетом озвученных ограничений?

У Застройщика как и любой другой организации есть расходы:

-

на зарплату, иные выплаты сотрудникам по Трудовому кодексу РФ, страховые взносы;

-

на оплату арендной платы, коммунальных услуг, услуг связи;

-

на рекламу компании и строящихся объектов;

-

оплату банковских комиссий;

-

а также Застройщик может нести расходы на оплату вознаграждения Управляющей компании, если ей переданы по договору функции ЕИО.

Однако размер таких затрат у Застройщика строго ограничен Законом и не может превышать 10% от проектной стоимости строительства.7

Если вдруг перечисленные расходы начнут превышать указанный лимит, то уполномоченный банк просто не допустит проведение операции на основании платежного поручения.

Помочь преодолеть указанные ограничения по несению общехозяйственных (административных) затрат может помочь «Агент по продажам», оказывая услуги:

-

по рекламе и продвижению конкретного объекта или группы компаний (бренда) целиком;

-

поиску покупателей;

-

ведению договорной и претензионной работы.

Так, в компанию «Агента по продажам» можно перевести всех сотрудников отдела продажи. Тогда она уже будет нести расходы на выплату им зарплаты, оплату за этих сотрудников страховых взносов.

Это уменьшит затраты самого Застройщика и, возможно, позволит соблюсти лимиты расходов.

Кроме того, Агент по продажам не связан ограничением по специфике рекламных расходов. Если застройщик может рекламировать только возводимый объект, в отношении которого и получено разрешение на строительство, то Агент может популяризировать группу компаний целиком (например, рассказывать о благотворительных мероприятиях).

Агент по продажам может работать как по договору комиссии, заключая договоры с дольщиками от своего имени, так и по договору поручения. Во втором случае договоры с конечными покупателями заключает сам Застройщик.

Это всего два примера, как установленные требования к застройщикам и их финансовым операциям могут быть учтены в процессе построения модели работы группы компаний, занимающихся строительством с привлечением денежных средств дольщиков.

Другие варианты и их применимость в конкретном случае должна быть проанализирована с учетом специфики конкретного бизнеса: количества возводимых объектов, источников финансирования, наличия собственной службы техзаказчика и строительных подразделений и т.п.

P.S.: И, как обычно, это временно.

К объектам, по которым первый договор долевого участия в строительстве заключен после 01.07.2019 г., будут применяться иные требования.

Самое главное, что у застройщика возникнет обязанность использовать при расчетах с дольщиками счета эскроу8, открытые в уполномоченных банках. В этом случае денежные средства дольщиков полностью депонируются (остаются нетронутыми) до наступления одновременно двух условий:

-

сдачи объекта в эксплуатацию;

-

регистрации первым дольщиком права собственности на квартиру (иной объект) в Росреестре.

Иными словами, при использовании счетов эскроу застройщик строит объекты исключительно на свои и заемные средства, не задействуя средства дольщиков.

Таким образом, вопросы привлечения финансирования будут решаться иным образом. Но к этому мы вернемся позже…

Сноски:

1. пп. 1.2. п. 2 ст.3 ФЗ от 30.12.2004 г. № 214-ФЗ

2. Постановление Правительства РФ от 18.06.2018 г. № 697 «Об утверждении критериев (требований), которым в соответствии с ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты РФ» должны соответствовать уполномоченные банки и банки, которые имеют право на открытие счетов эскроу для расчетов по договорам участия в долевом строительстве»

3. http://advis.ru/php/view_news.php?id=3C7F34B8-1284-B541-A06B-B8BEF400D5ED

4. пп. 2 и пп. 3 п. 7 ст. 18 ФЗ от 30.12.2004 г. № 214-ФЗ

5. п. 4, п. 6 ч. 3, п. 6 ч. 7 ст. 18 ФЗ «№ 214-ФЗ

6. п. 3 ст. 5 Закона № 214-ФЗ

Добавить комментарий