Страховые взносы не попадают в расходы

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму расходов, произведенных, но не учтенных на ОСН.

При переходе с ОСН на «упрощенку» (с объектом «доходы, уменьшенные на величину расходов») у бухгалтера может возникнуть вопрос: как правильно отразить в налоговом учете переходящие остатки и «входной» НДС по расходам будущих периодов (РБП).

Отражаем остатки по РБП на дату перехода

В небольших фирмах в состав РБП, как правило, включают затраты на приобретение права пользования компьютерными программами, на получение лицензий, страхование и т. д. На общем режиме налогообложения РБП списывают на расходы равномерно* (помесячно в течение срока действия программы, лицензии, договора страхования и т. д.). При смене режима на «упрощенный» необходимо сформировать налоговую базу переходного периода на 1 января года начала применения УСН. При учете «переходящих» расходов будущих периодов фирмам, которые до смены режима считали налог на прибыль по методу начисления, нужно понимать следующее. Когда РБП оплачены до перехода на УСН, их признают вычитаемыми из базы по «упрощенному» налогу на дату возникновения (акт, накладная). Если же РБП оплачены уже на УСН, их признают в базе на дату оплаты1. При этом из базы не исключают денежные средства, уплаченные после перехода на УСН за расходы, понесенные до перехода2.

На ОСН при методе начисления расходы уменьшают базу по налогу на прибыль на дату, когда они произведены (независимо от даты оплаты)3. На «упрощенке» расходами признаются затраты именно после их фактической оплаты4. Следовательно, после перехода на УСН нет оснований продолжать в налоговом учете равномерное признание расходов будущих периодов. Остаток стоимости РБП целиком признают в составе затрат в книге учета доходов и расходов. Фирма может уменьшить базу по «упрощенному» налогу на сумму затрат, произведенных, но не учтенных на ОСН5.

![]()

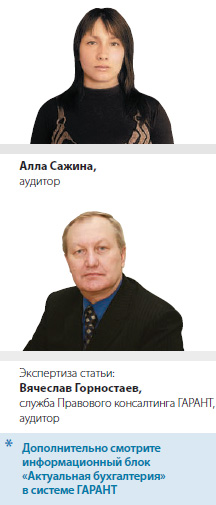

В ноябре прошлого года компания заключила договор ОСАГО с уплатой премии в сумме 20 000 руб. Из этой суммы в составе расходов в бухгалтерском и налоговом учете признано 3333 руб.

С текущего года фирма перешла на УСН. Остаток по счету 97 «Расходы будущих периодов» равен 16 667 руб.

В бухучете составлены следующие проводки.

До перехода на УСН:

ДЕБЕТ 76 КРЕДИТ 51

– 20 000 руб. — уплачена страховая премия по договору ОСАГО;

ДЕБЕТ 97 КРЕДИТ 76

– 20 000 руб. — страховая премия включена в состав РБП;

ДЕБЕТ 26 КРЕДИТ 97

– 3333 руб. — часть страховой премии включена в расходы.

После перехода на УСН (фирма продолжает вести бухучет в полном объеме):

ДЕБЕТ 26 КРЕДИТ 97

– 16 667 руб. — страховая премия включена в расходы (ежемесячно с января по октябрь 2012 г. пропорционально количеству календарных дней в каждом месяце).

После перехода на «упрощенку» продолжать в налоговом учете равномерное признание расходов на ОСАГО нет оснований. Они произведены и оплачены до перехода, но в целях исчисления налога на прибыль приняты не полностью. Правомерно остаток страховой премии в сумме 16 667 руб. полностью признать после перехода на УСН в составе расходов.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. справа).

Если же на момент перехода на УСН РБП не оплачены, то указанную сумму фирма отразит в книге учета доходов и расходов только после завершения расчетов с поставщиком.

Восстанавливаем НДС

Фирма может возместить «входной» НДС, только если приобретенное имущество участвует в деятельности, облагаемой этим налогом6. «Упрощенец» плательщиком НДС не является7.

«Переходящие» остатки РБП будут использованы в необлагаемой деятельности. При переходе на УСН фирмы обязаны восстановить НДС со стоимости оставшихся на балансе товаров (работ, услуг), а также с остаточной стоимости основных средств и нематериальных активов. Делают это в последний период перед переходом на УСН (например, 31 декабря). Данные отражают в декларации по НДС за последний налоговый период прошедшего года (за декабрь или за IV квартал). Восстанавливают только НДС, принятый к вычету8. Таким образом, если стоимость РБП не была полностью включена в расчет базы по налогу на прибыль, НДС придется восстановить и уплатить в бюджет. Сумму восстановленного налога нельзя включать в стоимость имущества. Это связано с тем, что менять первоначальную стоимость объектов бухучета можно только в особых случаях9. Переход на «упрощенку» таковым не является. Поэтому сумму восстановленного НДС бухгалтер должен учесть в составе прочих расходов10. Данную позицию подтверждает и арбитражная практика11.

![]()

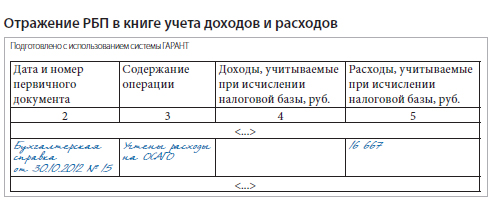

С 01.01.2012 фирма перешла на УСН, выбрав объект налогообложения «доходы, уменьшенные на величину расходов». По данным бухучета по состоянию на 31.12.2011 сформирован остаток РБП по счету 97. В сентябре 2011 г. фирмой были приобретены и полностью оплачены неисключительные права на программное обеспечение на сумму 29 500 руб. (в т. ч. НДС — 4500 руб.).

До перехода на УСН в бухучете сделаны следующие проводки:

ДЕБЕТ 97 КРЕДИТ 60

– 25 000 руб. — приобретены неисключительные права на ПО;

ДЕБЕТ 19 КРЕДИТ 60

– 4500 руб. — НДС принят к учету;

ДЕБЕТ 68 КРЕДИТ 19

– 4500 руб. — НДС принят к вычету;

ДЕБЕТ 60 КРЕДИТ 51

– 29 500 руб. — неисключительные права оплачены.

31 декабря 2011 г. НДС следует восстановить исходя из срока использования неисключительных прав в 2011 г. Предположим, что сумма списанных РБП составила 1500 руб. Остаточная стоимость неисключительных прав без НДС:

25 000 – 1500 = 23 500 руб.

НДС к восстановлению:

23 500 руб. x 18/118 = 3584,75 руб.

ДЕБЕТ 19 КРЕДИТ 68

– 3584,75 руб. — НДС восстановлен;

ДЕБЕТ 91-2 КРЕДИТ 19

– 3584,75 руб. — «входной» НДС включен в состав прочих расходов.

В книге учета доходов и расходов после перехода на УСН никаких записей делать не нужно.

После перехода на УСН фирма может произвести вычет «входного» НДС, только если она успела использовать на общем режиме товары, работы, услуги, относящиеся к РБП. Если же они задействованы уже после перехода, вычет невозможен. Но компания вправе включить сумму «входного» НДС в состав расходов в целях расчета «упрощенного» налога12.

![]()

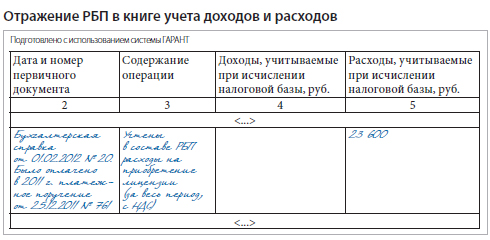

Фирма с 01.01.2012 перешла на УСН, выбрав в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». По данным бухгалтерского учета по состоянию на 31.12.2011 «висит» предоплата за приобретение лицензии — 23 600 руб. (в т. ч. НДС — 3600 руб.). Лицензия была получена в феврале 2012 г.

После перехода на УСН фирма продолжает вести бухучет в полном объеме. Согласно учетной политике для целей бухучета лицензию списывают в расходы равномерно в течение срока ее действия — 300 руб. в месяц.

Согласно учетной политике для целей налогового учета лицензия списана в расходы единовременно после перехода на УСН. Фирма не применяет ПБУ 18/0213, так как перешла на «упрощенку».

В бухучете сделаны следующие проводки.

До перехода на УСН:

ДЕБЕТ 60 КРЕДИТ 51

– 23 600 руб. — оплачена лицензия;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. — НДС принят к учету.

После перехода на УСН (в феврале):

ДЕБЕТ 97 КРЕДИТ 60

– 20 000 руб. — лицензия учтена в составе РБП.

ДЕБЕТ 97 КРЕДИТ 19

– 3600 руб. — НДС включен в состав РБП.

Ежемесячно с февраля до окончания срока действия лицензии:

ДЕБЕТ 26 КРЕДИТ 97

– 300 руб. — часть лицензии списана в расходы.

Запись в книге учета доходов и расходов будет выглядеть следующим образом (см. ниже).

![]()

РБП на «упрощенке» списываем равномерно

По общему правилу если к моменту перехода на УСН фирма не полностью отнесла в состав расходов, учитываемых при налогообложении прибыли, какие-либо затраты, то она вправе принять их при расчете «упрощенного» налога (ст. 346.25 НК РФ). Конечно, они должны быть упомянуты в статье 246.16 Налогового кодекса и оплачены. Не являются исключением и расходы будущих периодов. Они признаются расходами при УСН. По нашему мнению, такие затраты надо учитывать не единовременно, а по мере их использования в предпринимательской деятельности. Например, расходы на лицензирование (подп. 30 п. 1 ст. 346.16 НК РФ) следует относить в состав расходов исходя из срока действия лицензии, а затраты на использование ЭВМ (подп. 26 п. 1 ст. 346.16 НК РФ) по лицензионному договору на приобретение неисключительных прав — исходя из срока действия договора.

Сказанное касается лишь тех «упрощенцев», которые применяют в качестве объекта налогообложения «доходы, уменьшенные на величину расходов». Фирмы с другим объектом учесть рассматриваемые затраты не смогут.

Доходы участникам ООО выплачиваются за счет чистой прибыли (ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). В целях налогообложения чистая прибыль ООО, распределяемая между участниками, признается дивидендами и облагается НДФЛ и налогом на прибыль (п. 1 ст. 43 НК РФ).

Дивидендами признаются не любые выплаты ООО участникам, а только эти:

- выплаты за счет чистой прибыли текущего года, которые производятся пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ);

- выплаты за счет нераспределенной прибыли прошлых лет, если она не была направлена на формирование резервного фонда или фонда акционирования работников (письма Минфина России от 11.08.2014 № 03-04-05/39854, от 20.03.2012 № 03-03-06/1/133).

При этом организации на УСН определяют чистую прибыль по данным бухгалтерского учета на основании Инструкции по применению Плана счетов (письма Минфина России от 14.12.2011 № 03-11-11/311, от 20.09.2010 № 03-11-06/2/147).

При выплате дивидендов физическим лицам ООО на УСН признается налоговым агентом (п. 3 ст. 214, п. 5 ст. 346.11 НК РФ). Дивиденды, выплачиваемые налоговым резидентам, облагаются НДФЛ по ставке 13%, а лицам, которые налоговыми резидентами не являются, – по ставке 15%.

По учету в расходах НДФЛ с дивидендов отметим, что в перечне расходов по ст. 346.16 НК РФ такого расхода нет. В то же время НДФЛ с дивидендов – это налог получателя дивидендов, а не ООО на УСН, поэтому эта сумма не является самостоятельным расходом. НДФЛ с дивидендов следует рассматривать как часть дивидендов и учитывать в том же порядке.

В закрытом перечне расходов по ст. 346.16 НК РФ дивиденды не поименованы, поэтому в расходах при УСН они не учитываются. Следовательно, НДФЛ с дивидендов не нужно включать в состав расходов и отражать в Книге учета доходов и расходов.

Организация применяет УСН («доходы минус расходы»). Вид деятельности — производство мебели. Пользуется услугами транспортных компаний по доставке:

— материалов, участвующих в производстве продукции;

— инвентаря и сопутствующих материалов.

Как в бухгалтерском и налоговом учете должны учитываться транспортные расходы в этих двух случаях?

26 августа 2019

По данному вопросу мы придерживаемся следующей позиции:

В налоговом учете при УСН затраты организации, связанные с оплатой транспортных услуг по доставке материалов, участвующих в производстве продукции, а также доставке инвентаря и других сопутствующих материалов учитываются в составе материальных расходов после фактического оказания указанных услуг и их оплаты.

О порядке отражения данных расходов в бухгалтерском учете организации смотрите ниже.

Обоснование позиции:

УСН

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении налоговой базы вправе учитывать расходы, предусмотренные в п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ).

Согласно пп. 5 п. 1 ст. 346.16 НК РФ налогоплательщики, применяющие УСН, вправе уменьшить полученные доходы на сумму произведенных материальных расходов. Исходя из п. 2 ст. 346.16 НК РФ материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ.

На основании п.п. 6 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями.

К работам (услугам) производственного характера также относятся транспортные услуги сторонних организаций (включая индивидуальных предпринимателей) и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья (материалов), инструментов, деталей, заготовок, других видов грузов с базисного (центрального) склада в цеха (отделения) и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Таким образом, из приведенных норм следует, что организация, применяющая УСН и выбравшая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе при определении объекта налогообложения учитывать расходы, связанные с оплатой транспортных услуг по доставке материалов, участвующих в производстве продукции, а также доставке инвентаря и других сопутствующих материалов в составе материальных расходов. Учитывая положения пп. 1 п. 2 ст. 346.17 НК РФ, указанные транспортные расходы принимаются к учету после их фактического оказания и оплаты.

Бухгалтерский учет

Расходы, связанные с приобретением МПЗ, признаются расходами по обычным видам деятельности и учитываются в составе материальных затрат (п. 5, п. 7, п. 8 ПБУ 10/99 «Расходы организации»).

Затраты на транспортные услуги по доставке МПЗ до места их использования, если они не включены в цену МПЗ, установленную договором, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ), включаются в фактическую себестоимость МПЗ (п. 5 и п. 6 ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01)).

Согласно п.п. 68, 70 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина РФ от 28.12.2001 N 119н) (далее — Методические указания) затраты организации, непосредственно связанные с процессом заготовления и доставки материалов*(1) в организацию и включаемые в фактическую себестоимость приобретенных за плату материалов, представляют собой транспортно-заготовительные расходы (далее — ТЗР).

В соответствии с п. 83 Методических указаний организация самостоятельно устанавливает в учетной политике, каким способом учитывать ТЗР, а именно путем:

— отнесения ТЗР на отдельный счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика;

— отнесения ТЗР на отдельный субсчет к счету 10 «Материалы»;

— непосредственного (прямого) включения ТЗР в фактическую себестоимость материала*(2).

ТЗР, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.) (п. 86 Методических указаний).

В общем случае учет ТЗР ведется по отдельным видам и (или) группам материалов. Однако если нет значительного различия в удельном весе ТЗР, а также когда нельзя достоверно определить, к какой именно группе материалов относят те или иные ТЗР, их отражают суммарно, без разбивки по видам или группам материалов (п. 84 Методических указаний).

В этом случае списание транспортных расходов следует осуществлять согласно п. 87 Методических указаний. А именно, списание на расходы ТЗР по отдельным видам или группам материалов будет производиться пропорционально учетной стоимости материалов, исходя из отношения суммы остатка ТЗР на начало месяца (отчетного периода) и текущих ТЗР за месяц (отчетный период) к сумме остатка материалов на начало месяца (отчетного периода) и поступивших материалов в течение месяца (отчетного периода) по учетной стоимости.

Полученное в результате значение, умноженное на 100, дает процент, который следует использовать при списании ТЗР на увеличение учетной стоимости, израсходованных материалов.

При этом п. 88 Методических указаний допускается применение упрощенных вариантов для распределения величины ТЗР, в частности:

— при небольшом удельном весе ТЗР (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на счет «Основное производство», «Вспомогательное производство»;

— если удельный вес ТЗР не превышает 5% к договорной (учетной) стоимости материалов, то ТЗР могут ежемесячно (в отчетном периоде) полностью списываться на увеличение стоимости израсходованных (отпущенных) материалов.

Таким образом, организация самостоятельно определяет, какой вариант принятия к учету затрат на доставку материалов она будет использовать. Выбранный вариант учета необходимо зафиксировать в приказе об учетной политике организации для целей бухгалтерского учета.

Что касается расходов по доставке инвентаря, то данные расходы, как указывалось ранее, включаются в фактическую себестоимость данного имущества (п. 5 и п. 6 ПБУ 5/01).

Вместе с тем в соответствии с п. 13.1 ПБУ 5/01 организация, которая вправе применять упрощенные способы ведения бухучета*(3), может оценивать приобретенные МПЗ по цене поставщика. При этом иные затраты, непосредственно связанные с приобретением МПЗ, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Общий порядок определения расходов при УСН;

— Энциклопедия решений. Расходы на услуги сторонних организаций при УСН;

— Энциклопедия решений. Материальные расходы при УСН;

— Энциклопедия решений. Бухгалтерский учет материально-производственных запасов;

— Энциклопедия решений. Бухгалтерский учет приобретения материалов за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ прошел контроль качества

12 августа 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Добавить комментарий