Тип бюджетного обязательства

Реестровые номера планов-графиков и планов закупок

Заказчики часто обращаются к нам с вопросом о реестровых номерах в плане-графике и плане закупок.

В программе «Эконом-Эксперт» в плане-графике и плане закупок есть поле «Реестровый номер», предназначенное для ввода уникального номера плана-графика или плана закупок.

![]()

Внимание! До первой отправки в ЕИС здесь ничего указывать не нужно. Этот номер присваивает позициям официальный сайт.

Если у Вас уже размещен план закупок в ЕИС, и Вы хотите отправить план-график, программа может выдать следующую ошибку: «Позиция плана закупок должна иметь реестровый номер длиной 24 символа»

Или такие ошибки при выгрузке в ЕИС:

Это означает, что у Вас не заполнены реестровые номера в позициях плана закупок, соответствующих выгружаемым позициям плана-графика, или реестровый номер плана закупок. В этом случае необходимо загрузить план закупок из ЕИС в программу «Эконом-Эксперт», чтобы подгрузились присвоенные сайтом номера. Для этого заходим во вкладку «Импорт > Загрузка плана закупок», выбираем свою организацию. Ставим галочки напротив позиций, реестровые номера которых нам необходимо загрузить. Чтобы выбрать все позиции, нажмите «Отметить все». После этого нажмите кнопку «Сохранить».

![]()

Внимание! Информацию в программу «Эконом-Эксперт» можно загрузить только спустя сутки после размещения в ЕИС.

Если Вы не хотите ждать сутки, номера можно заполнить вручную. Заходим в ЕИС и открываем план закупок. Копируем уникальный номер плана закупок, состоящий из 18 символов

Вставляем его в «Эконом-Эксперт»: План закупок – Общая информация – Реестровый номер.

Далее необходимо перенести в программу номер каждой позиции плана закупок. В ЕИС открываем позицию плана закупок. На сайте этот номер, состоящий из 24 цифр, называется уникальным номером позиции в плане закупок. Копируем этот номер.

{kind=link}

Открываем соответствующую позиции плана закупок в «Эконом-Эксперт» — Вкладка дополнительная информация – реестровый номер. Сохраняем изменения.

{kind=link}

Внимание! У каждой позиции плана закупок свой уникальный (реестровый) номер.

Реестровые номера плана-графика и позиций плана-графика, необходимые для выгрузки изменений плана-графика, заносятся аналогичным образом.

Номера и идентификаторы извещений, закупок и контрактов: разбираемся в деталях

Номер извещения о закупке

В разных видах закупок — разные правила нумерации:

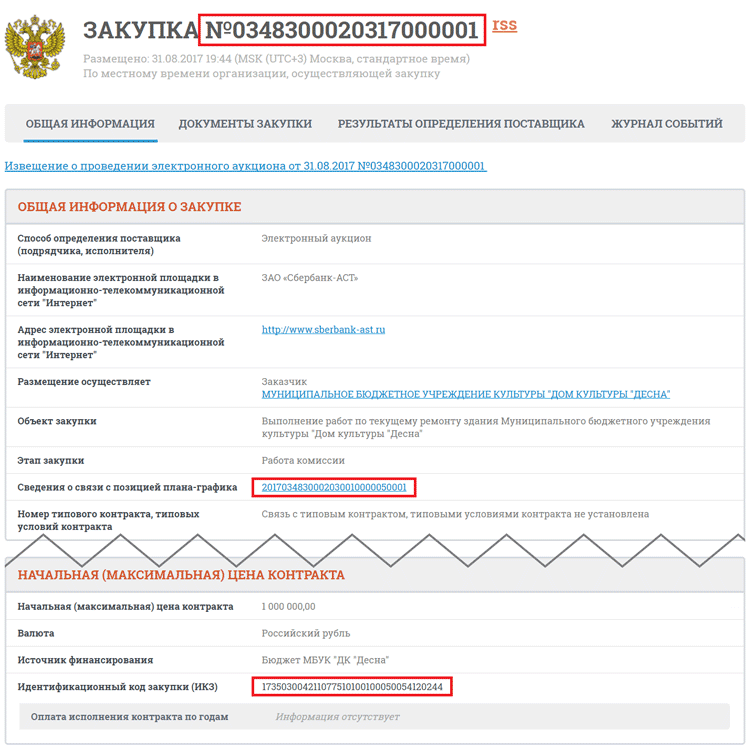

- Закупки по 44-ФЗ сначала публикуют в ЕИС, поэтому номер в ЕИС и на ЭТП один и тот же.Например, у этой закупки одинаковый номер на Сбербанк-АСТ и в ЕИС.

- В закупках по 223-ФЗ обычно 2 номера — номер в ЕИС и номер, который присваивает ЭТП. Например, у этой закупки на ОТС.ru два номера: № 4249235 (с ОТС) и № 31705574458 (с ЕИС). В Контур.Закупках у такой процедуры будет номер с ЕИС.

- У коммерческих закупок только один номер, который присвоила ЭТП.

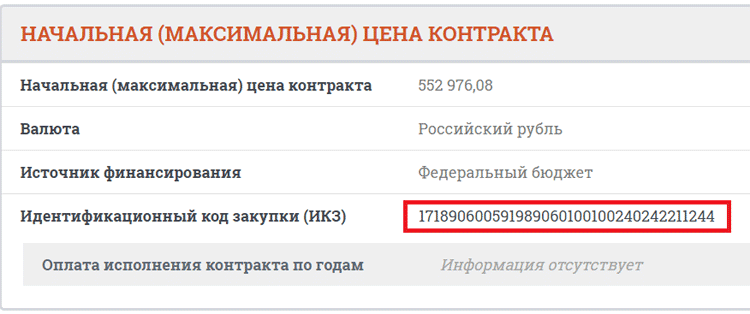

Идентификационный код (номер) закупки (ИКЗ)

По ст. 23 44-ФЗ ИКЗ присваивают каждой закупке или отдельному лоту в закупке и указывают в:

- плане закупок,

- плане-графике,

- извещении о закупке,

- приглашении участвовать в закрытой закупке,

- документации о закупке,

- в контракте,

- в других документах, предусмотренных 44-ФЗ.

Как читать идентификационный код закупки?

ИКЗ — это 36-значное число, в структуре которого зашифрована информация о закупке:

- Первые две цифры — год закупки.

- Следующие 19 цифр — код организации-заказчика. Эта комбинация одинакова для одной организации, ее можно проверить в ЕИС в реестре заказчиков.

- Цифры с 23 по 26 — это четырехзначный номер закупки в плане закупок и плане-графике.

- Цифры с 27 по 29 — номер закупки в плане-графике.

- Цифры 30-33 соответствуют ОКПД 2 с детализацией до группы.

- Цифры с 34 по 36 — код бюджетных расходов.

Структура ИКЗ меняется (пишут 0000 в разрядах 30-33), если проводят внеплановую или мелкую закупку, например:

- у единственного поставщика до 100 или 400 тыс. рублей,

- услуги преподавателей или экскурсоводов у физлиц,

- услуги по организации концертов или феcтивалей,

- услуги, связанные с командировками,

- лекарства, назначенные врачебной комиссией.

После того, как заказчик указал в ИКЗ информацию о порядковом номере закупки в плане-графике, его нельзя менять весь срок хранения документов (5 лет).

ИКЗ обязательно прописывают в контракте, в том числе в контракте с единственным поставщиком. Но 44-ФЗ разрешает заключать контракт с единственным поставщиком устно, в этом случае указывать ИКЗ негде.

Чтобы не было претензий со стороны ФАС, рекомендуется указывать ИКЗ в документах, которые подтверждают, что стороны заключили контракт и исполняют его — например, в счете на оплату, счете-фактуре или товарном чеке.

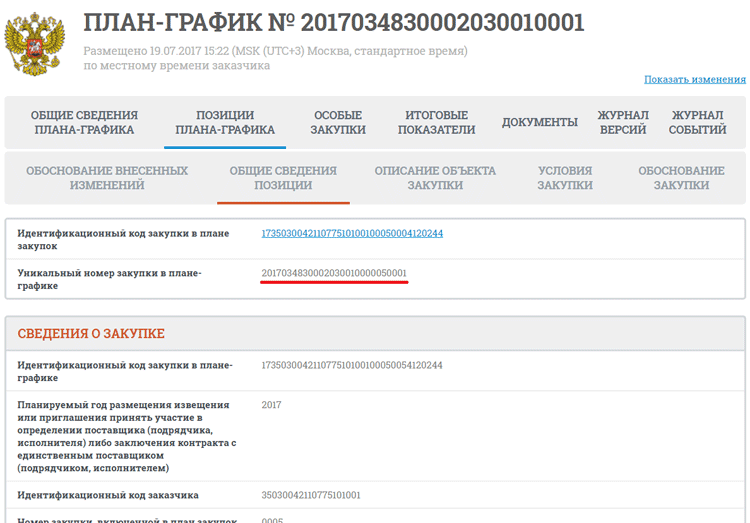

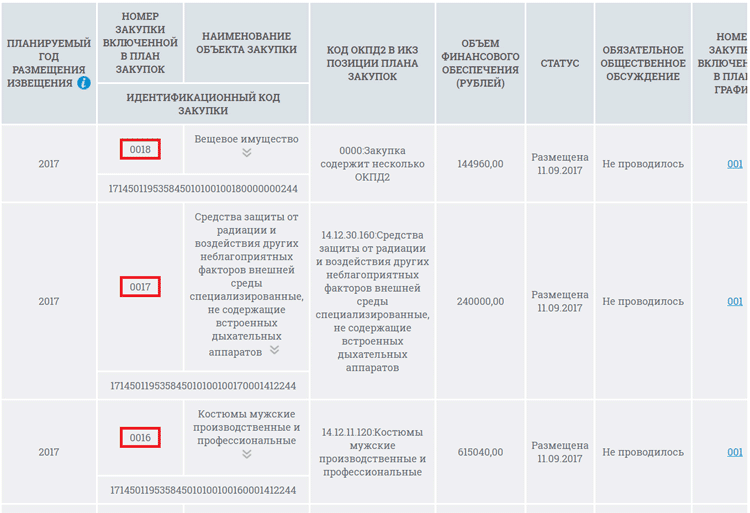

Номер закупки в плане-графике

1. В плане-графике у закупки сразу несколько номеров. Уникальный номер закупки, который формируется автоматически.

2. Номер закупки, состоящий из последовательности 4 чисел от 0001 до 9999, и который присваивает сам заказчик в порядке возрастания. Номер уникален в пределах одного года, а номера закупок каждого следующего года снова начинаются с 0001.

3. Идентификационный код закупки.

Таким образом, у одной закупки могут быть три номера: номер позиции в плане-графике, номер извещения и идентификационный код закупки.

Номер контракта на бумаге, ЭТП и в Реестре в ЕИС

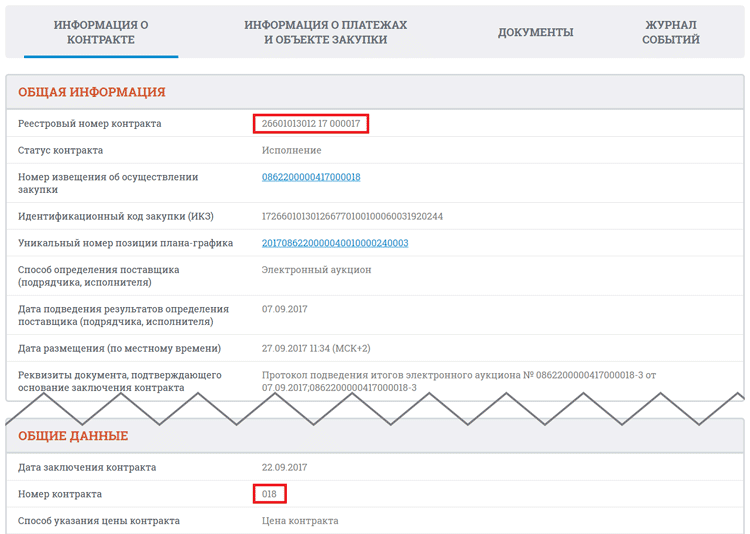

Реестровый номер контракта в ЕИС

Реестровый номер контракта присваивает ЕИС, когда заказчик загружает контракт в Реестр. По реестровому номеру всегда можно найти контракт и в другом Реестре ЕИС например, в Реестре отчетов.

Электронный аукцион

В электронных аукционах контракт заключают в электронной форме, но при этом всегда прикладывают документ, в котором должен быть указан номер. Некоторые заказчики указывают номер, совпадающий с кодом, который присваивает площадка, или номер в соответствии с внутренним реестром.

Номер контракта на бумаге

В конкурсах, котировках, запросах предложений и с единственным поставщиком контракты заключают на бумаге. Номер контракта заказчик присваивает в соответствии с внутренним реестром договоров.

Идентификатор госконтракта (ИКГ)

Код формируют федеральные, автономные или региональные заказчики, которые оплачивают закупки из федерального бюджета или заключают контракты с казначейским сопровождением. Идентификатор используется для связи контракта и расчетов по ним.

Порядок, по которому формируют ИГК на казначейском сопровождении, установлен в приказе Казначейства России от 20.03.2017 № 9н. ИКГ — это двадцатизначный цифровой код, который заказчик присваивает после формирования записи в реестре контрактов и который сохраняется весь срок действия контракта.

Разряды с первого по 19-й аналогичны реестровому номеру контракта (или разрядам с девятого по 27-й номера записи в реестре контрактов с гостайной). 20-й разряд — идентификатор реестра контрактов. Если это обычный реестр, ставят «0», если сведения в контракте представляют гостайну, ставят «1».

Заказчики также указывают ИКГ во всех допсоглашениях, платежных и расчетных документах.

О чем важно помнить поставщику?

Победители закупок с 1 июля 2017 должны указывать этот идентификатор в счетах-фактурах и других документах, которые выставляют заказчику. Соответствующие поправки появились в 169 статье Налогового кодекса и в форме счета-фактуры — в шаблон документа добавили строку с идентификационным кодом.

Характеристики бюджетных обязательств

Муниципальные и государственные учреждения сотрудничают с другими организациями, гражданами. В результате правоотношений формируются определенные обязательства, которые погашаются из государственных денежных запасов. Публично-правовые образования оплачивают товарно-материальные ценности, ресурсы, работы строго по целевой программе. Принятые бюджетные обязательства — это задолженность, обязательная для исполнения в настоящем периоде. Формируются, погашаются такие обязательства в определенном порядке бухгалтерского учета.

Характеристика

Залогом эффективной работы государственной системы является корректное формирование, распределение бюджетных активов, или, говоря простым языком, бюджет государства. Это реестровый перечень долговых обязательств, источников их покрытия, погашения. Совокупность расчетов нескольких субъектов Российской Федерации называется консолидированным бюджетом. Такая программа имеет различие в том, что охватывает несколько областей единовременно.

Доходную часть бюджетной таблицы составляют все поступления по налоговым обязательствам от граждан, предприятий, госпошлины, сборы. Расходная доля формируется из всех обязательных взносов для обеспечения непрерывного, эффективного функционирования федеральной системы, органов власти. Если величина доходов существенно меньше суммы затрат, формируется дефицит, по обратной картине – профицит бюджетных средств.

План распределения денежных средств строится задолго до наступления очередного финансового года. Этот процесс реализуется под контролем специалистов, обособленных экономических отделов, представителей органов власти, УФК. Распорядители общефедеральных активов составляют сводные и сокращенные росписи по регламенту расходования финансов.

Долговые обязанности формируются у публично-правовых образований, муниципальных предприятий перед гражданами или коммерческими, некоммерческими компаниями под действием конкретных договоренностей, с учетом требований действующих нормативов и законодательных регламентов. Публичные обязательства бюджетных учреждений — это совокупность выплат, адресованных гражданам и предприятиям, размер определяется по специальным формулам, с перерасчетом по индексации.

Регулирование бюджетных обязательств происходит в соответствии с законодательством

Адресаты государственной программы финансирования принимают на себя денежное обязательство, по условиям которого необходимо произвести корректное распределение финансов между участниками гражданско-правовых взаимоотношений. Допускаются межбюджетные отношения, которые отличаются тем, что платежи перечисляются в пределах федеральной системы. Такие субъекты могут предоставлять друг другу трансферы, безвозмездную денежную помощь, а также безвозвратные нецелевые выплаты (дотации).

Общий перечень, расшифровка терминов, которые используются по отношению к бюджетным обязательствам, определен ст.6 БК РФ. Все казенные учреждения осуществляют расчеты по долгам исключительно через счет, открытый в банковской организации. Все платежи имеют целевой характер. Перерасход денег сверх лимита, госзадания, нецелевые выплаты грозят исполнителю негативными последствиями.

Регламент учета

Санкционирование бюджетных обязательств является обязательным условием нормативного расходования денежных средств, выделенных государством или муниципалитетом. Процедура ведения учета задолженности реализуется по четырем этапам: принятие, подтверждение обязательства, разрешение платежа и контроль над его исполнением. Каждый из моментов подлежит регистрации. Взаиморасчеты с контрагентами строятся после заключения госконтрактов, иных письменных соглашений.

Получатели государственных денег обязаны расходовать их в соответствии с назначением, в пределах установленных нормативов и лимитов. Величина предельных сумм предоставляется учреждению на специальных бланках, составленных регулятором в электронном или бумажном виде. Ответственное лицо обязано доводить информацию до адресата. Если не лимитированы расходы, предприятие не имеет права заключать контракты и устанавливать договоренности с исполнителями, поставщиками, подрядчиками.

Публично-нормативные обязательства заполняются на счетах бюджетного учета по соответствующим стадиям реализации:

- Учитывание лимитов – сч. 501.00.

- Получение ассигнований из государственного фонда – сч. 503.00.

- Взаиморасчеты по правоотношениям, осуществление выплат в адрес граждан, предприятий по действующим контрактам, соглашениям – сч. 502.00.

По бюджетным обязательствам должен вестись учет

Для детализации обязательств применяется аналитика, которая представляет собой цифровую комбинацию на двадцать второй позиции бюджетного счета в соответствии со сроком реализации бюджета:

- Цифра один – текущий год.

- Два – очередной период.

- Три – второй год после настоящего.

- Четыре – третий.

- Девять – последующие периоды.

Проводки по отражению бюджетной задолженности вносятся исключительно по правильно оформленным первичным документам. Если в документации будет допущена значительная ошибка, исполнителю может быть отказано в возмещении затрат. При ликвидации компании неизрасходованные активы возвращаются в фонд государства.

Среди основных видов платежей по бюджетным обязательствам выделяют выплаты заработной платы трудящимся на должностях в государственных службах, налоги, сборы, госпошлины. В эту категорию включаются также взаиморасчеты с физическими и юридическими лицами по публично-нормативным обязательствам.

Учетные регистры

Учет обязательств в бюджетных учреждениях осуществляется компетентными гражданами на основании утвержденных инструкций и нормативов. Бухгалтер бюджетного учреждения формирует проводки поэтапно: при опубликовании тендера на госзакупки – по сч. 502.07, заключении госконтракта – 502.01, зарплата, налоговые и прочие перечисления – 502.01, возникновение резерва – 502.99, расходование фонда – 502.01. Регистрация финансовых обязанностей производится с использованием счета 502.02.

Предоплата за вычетом осуществленных возвратов учитывается по аналитическому сч. 206.00. При принятии бюджетных обязательств по настоящему операционному промежутку в бюджетном учреждении финансовый специалист оформит хозяйственную операцию и отразит проводки кредитовым оборотам сч. 302.00. Если на протяжении двенадцати календарных месяцев погашается задолженность, сформированная в прошлых периодах, то она отражается по дебетовым реестрам сч. 304.03, прочие погашения — сч. 302.00, 304.02.

При формировании отчетности учитывается различная документация

Операции по выдаче денежных средств, за исключением авансовых выплат, сотрудникам учреждения для исполнения служебных обязанностей отражаются по сч. 208.00. Безусловные перечисления в разрезе бюджетной системы оформляются проводками на сч. 303.00.

Порядок принятия

Процедура формирования проводок по долговым обязательствам федерального, муниципального учреждения основывается на принятии к бухгалтерскому учету первичной документации: акты, счет-фактуры, накладные, исполнительные, прочие распорядительные судебные формы, различные утвержденные бланки. Расходные индикаторы появляются в регистрах бухучета на основании заключенных соглашений аренды, поставки, реализации, лизинга и т. д.

Независимо от организационно-правовой формы, вида бизнеса, сферы деятельности предприятия, с которым государственная организация заключает соглашения о сотрудничестве, бухгалтер исполнителя бюджетной программы принимает задолженность к учету исключительно в рамках разрешенных лимитов. Чтобы при проверке контролирующие органы не вынесли замечаний, необходимо особенно внимательно изучать первичные бланки, проверять правильность, законность операций.

Ни одно уполномоченное лицо казенных предприятий не имеет права принимать и утверждать расходы, превышающие строгие рамки. Постановка требований является безусловной для исполнения любыми уровнями бюджетной системы. Именно поэтому все компании четко придерживаются плана и избегают перерасхода денежных средств.

Если баланс, отчет не сойдутся, гражданам грозит административная ответственность. Виновнику придется уплатить в бюджет государства от двадцати до пятидесяти тысяч рублей. Такие действия также не окажутся незамеченными в плане дисциплинарных взысканий, минимально физлицо получит выговор на словах или с занесением в личное дело, в крайнем случае, лишится работы и права занимать аналогичные должности.

Когда фирма принципиально, преднамеренно заключает контракт, превышающий по сумме установленные ограничения, суд признает такие действия недействительными и отменит соглашение. Правонарушитель освободится от ответственности, когда сверхлимитные платежи пошли на погашение просроченной кредиторской задолженности, судебных, страховых издержек, налоговых санкций и пр.

Лимиты должны быть правильно распределены

При необходимости в учетные данные вносятся соответствующие корректировки. Например, контракт на госзакупки сырья заключен в январе текущего года на сумму 5 млн. руб. В сентябре выяснилось, что часть товаров не может быть поставлена, поэтому сумма соглашения будет уменьшена. Бухгалтер отразит проводки по сокращению расходной части.

Лимитирование на 2018 г.

Процедура распределения лимитов между участниками бюджетной системы – очень сложные, многоуровневые, поэтапные мероприятия. Для каждого учреждения в соответствии с планируемыми потреблениями ресурсов, запросами на обновление технологической базы, расширение производственных мощностей рассчитываются индивидуальные ограничения по расходу финансов.

Задачей Минфина РФ и Казначейства является структурирование имеющихся денег, чтобы всем потребителям предоставились максимальные возможности для удовлетворения обоснованных запросов и потребностей. Нельзя выделить конкретное учреждение и позволить ему выполнить все планы в ущерб другим компаниям.

Именно политика равенства, система пропорционального распределения ресурсов и активов помогает правительству страны поддерживать баланс и обеспечивать результативную работу внутренней структуры. Распорядители в 2018 г., как и по предыдущим и последующим периодам, составляют реестры расходования бюджетных средств в соотношении к фактическому дефициту. Ежегодное совершенствование расходных программ позволяет государству выйти на новый уровень экономического развития.

Бюджетные обязательства – замысловатая и многогранная система расчетов по контрактам и соглашениям с гражданами, коммерческими и некоммерческими компаниями. Государственные предприятия не могут расходовать денег больше, чем выделено по программе на предстоящий год. В исключительных случаях долгосрочные проекты переносятся на следующие периоды. За нарушение бюджетного законодательства руководителям учреждений и их уполномоченным лицам грозит административная ответственность.

В видео речь пойдет об обязательствах:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Признак безусловности платежа в бюджетном обязательстве

Признак безусловности платежа в бюджетном обязательстве дает информацию о том, нужны ли для осуществления платежа какие-либо специальные условия. Признак безусловности должен указываться при подаче в казначейство сведений по взаимоотношениям, возникающим между государством и получателем федеральных бюджетных средств.

Сущность бюджетного обязательства

Ситуации возникновения безусловности платежа

Итоги

Сущность бюджетного обязательства

Согласно ст. 6 Бюджетного кодекса РФ бюджетное обязательство — это расходное обязательство, которое надлежит исполнить в соответствующем финансовом году. В ходе хозяйственной деятельности могут возникать договорные отношения между госучреждением и хозсубъектом, при которых первый обязан перечислить определенную сумму денежных средств на счет хозяйствующего субъекта.

Примером такого взаимодействия является получение субсидий от государства на развитие социально значимых отраслей хозяйствования, на производство необходимых населению товаров, услуг и др. Бюджетное обязательство также возникает, когда юридическое лицо поставляет продукцию или выполняет работы в ходе исполнения госконтракта (соглашения). Бюджетное обязательство может возникать и при вступлении в силу исполнительного документа или же в целях исполнения решения налоговых органов.

Одной из главных характеристик таких взаимоотношений является целевая направленность, то есть средства должны использоваться только по строго определенному назначению, зафиксированному в документе — основании для проведения платежа.

О бюджетном устройстве в РФ читайте в материале «Бюджетно-налоговая политика — понятие и виды».

Ситуации возникновения безусловности платежа

Согласно п. 7.5. Приложения № 1 к приказу Минфина РФ от 30.12.2015 № 221н Федеральное казначейство в некоторых ситуациях обязано с признаком обязательства «безусловное» перечислить денежные ресурсы получателю федеральных средств при наступлении срока проведения платежа. К таким случаям относятся:

- Подписание контракта или соглашения — при наступлении срока авансового платежа.

- Подписание соглашения о субсидировании — при наступлении срока предоставления субсидии.

- Вступление в законную силу исполнительного документа.

- Вступление в законную силу решения налоговых органов и др.

Для остальных обязательств проставляется признак «условное».

Подробности учета бюджетных обязательств — в статье «Порядок учета бюджетных обязательств в 2016 г.».

Итоги

Признак безусловности платежа в бюджетном обязательстве в значении «безусловное» свидетельствует о том, что денежные средства получателю должны быть перечислены без выполнения каких-либо специальных условий. Для совершения безусловного платежа необходимо только наличие правильно оформленных документов-оснований, подписанных уполномоченными должностными лицами.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

103. Деление обязательств на безусловные и условные относится исключительно к обязательствам, возникающим из договоров. Воля договаривающихся сторон может проявиться двояким образом. Во-первых, она выражается положительно, решительным постановлением принять на себя известное обязательство, которое с самой минуты изъявления взаимного согласия получает несомненное, прочное и незыблемое существование, — вследствие чего такие обязательства, впрочем самые обыкновенные и употребительные, называются безусловными. Во-вторых, при проявлении воли, иногда имеются в виду какие-либо особые обстоятельства или случаи — и постановления воли становятся в зависимость от того, сбудутся ли такие события или нет. Обязательства, возникающие из таких договоров, не имеют с самого начала несомненного и бесповоротного существования, и только будущее решает об их существовании или несуществовании. Поэтому такие обязательства называются условными. Очевидно, что условное проявление воли возможно только в договорах; воля, проявляющаяся непосредственно в действии, всегда бывает решительна, а потому обязательства, вытекающие из действия, всегда безусловны. Предписания закона, рассматриваемые как источник обязательств, равным образом заключают в себе веления безусловные.

В. Голевинский, «О происхождении и делении обязательств», 1872, с. 173-174.

Добавить комментарий