Учет подарочных сертификатов проводки

В рамках маркетинговой политики многие компании дарят своим клиентам сертификаты на бесплатное приобретение продукции сторонней компании. Каким образом ведется бухгалтерский учет этих операций? Какой порядок налогообложения подарочных сертификатов? Ответы на эти вопросы узнаете в статье.

Предоставление подарочных сертификатов может быть обусловлено выполнением клиентом определенных условий (объемом закупок, покупкой новых товаров и т. д.). Но бывает и так, что такие «подарки» предоставляются вне прямой связи с закупками, например к праздничным датам. Разберемся с порядком налогообложении подарочных карт, ведь здесь существует немало подводных камней.

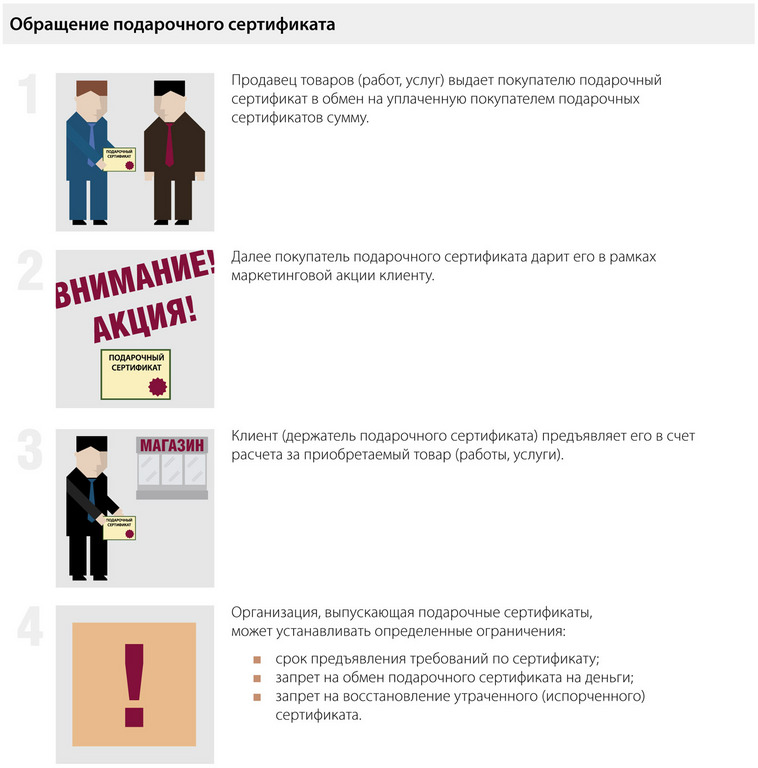

Принцип действия подарочной карты

Подарочные сертификаты представляют собой документ, который предоставляет право его предъявителю зачесть в счет стоимости приобретаемых у продавца товаров (работ, услуг) сумму номинала, указанного в этом сертификате. 📌 Реклама Отключить

Законодательство не регулирует специфику обращения подарочных сертификатов. В то же время, учитывая принцип свободы договора, стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами (ст. 421 ГК РФ).

Чтобы определить порядок бухгалтерского учета и налогообложения операций с подарочным сертификатом, в первую очередь нужно квалифицировать правоотношения, возникающие при обращении подарочных сертификатов.

Покупка сертификата

Анализ применяемой схемы обращения подарочных сертификатов позволяет сделать вывод, что для целей налогообложения покупку подарочных сертификатов следует рассматривать как выдачу аванса под покупку товара в будущем.

Покупатель сертификатов выдает денежные средства продавцу и в счет оплаты получает не товар, а документ, удостоверяющий право его предъявителя на зачет номинала сертификата в стоимости покупки.

📌 Реклама Отключить

Соответственно, покупка подарочного сертификата номиналом 1000 рублей отражается в учете организации как выдача аванса:

ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат.

Дарение подарочного сертификата

Дарение клиенту подарочного сертификата по экономическому смыслу представляет собой передачу имущественных прав клиенту — права зачесть сумму номинала сертификата в счет стоимости покупки товаров (работ, услуг). Покупатель сертификата дарит его клиенту. В результате право зачесть номинальную стоимость сертификата в счет стоимости покупки переходит от организации к клиенту. 📌 Реклама Отключить

Можно ли рассматривать передачу подарочного сертификата как расходы, связанные с продвижением?

Налоговый кодекс предусматривает такой вид внереализационных расходов, как расходы в виде премии (скидки), выплаченной (предоставленной) продавцом покупателю вследствие выполнения определенных условий договора, в частности объема покупок (подп. 19.1 п. 1 ст. 265 НК РФ).

По нашему мнению, относить на расходы сумму подарочных сертификатов можно только в том случае, если они дарятся непосредственно клиентам — физическим лицам и за выполнение определенных условий договора.

Если клиентами поставщика являются организации и сертификат дарится представителям организации, то, на наш взгляд, такую операцию следует рассматривать как подарок физическому лицу и не признавать расходом по налогу на прибыль. Дело в том, что указанная выше норма Налогового кодекса регулирует ситуацию, когда поставщик стимулирует покупателя. В случае же, когда предоставляется подарочный сертификат на товары и услуги личного потребления, понятно, что он предоставлен не в интересах компании покупателя, а в интересах конкретного физического лица. По мнению автора, в этой ситуации нет основания признавать такие расходы как премии покупателям по указанной статье Налогового кодекса. Их следует рассматривать как подарки и не признавать расходом (п. 16 ст. 270 НК РФ).

📌 Реклама Отключить

Аналогичной позиции придерживаются и финансисты (письмо Минфина России от 19.10.2010 № 03-03-06/1/653).

С точки зрения экономической логики расходы на подарки физическим лицам — представителям клиента связаны с деятельностью, направленной на получение дохода. Эти расходы направлены на то, чтобы стимулировать конкретных должностных лиц компании в дальнейших покупках. Но из-за того, что Налоговый кодекс (п. 16 ст. 270 НК РФ) прямо предписывает, что суммы подарков на расходы не относятся, то включать в расходы сумму подарочных сертификатов рискованно.

Тот факт, что подарочный сертификат представляется в интересах конкретного физического лица, приводит к тому, что это физическое лицо получает доход в натуральной форме (подп. 1 п. 2 ст. 211 НК РФ). Соответственно, встает вопрос и о налогообложении НДФЛ суммы подарка. В то же время предусмотрена льгота для подарков в сумме до 4000 рублей (п. 28 ст. 217 НК РФ). Так, не включаются в налоговую базу доходы, не превышающие 4000 рублей, полученные по каждому из следующих оснований за налоговый период:

📌 Реклама Отключить

— стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей;

— стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг).

Из этого следует, что если сумма даримых этому физическому лицу подарков за календарный год менее 4000 рублей, то налогооблагаемой базы по НДФЛ не возникает. К такому выводу пришло и финансовое ведомство (письмо Минфина России от 17.09.2009 № 03-04-06-01/240).

Если все-таки сумма подарков физического лица за календарный год превышает лимит в 4000 рублей, то налоговый агент должен представить в инспекцию сведения о доходах клиента.

📌 Реклама Отключить

Судьи придерживаются мнения, что датой фактического получения дохода у физических лиц — держателей сертификатов является дата, когда держатели сертификатов предъявили их в качестве средства платежа и получили в обмен на него конкретный товар или услугу, поскольку именно в этот момент может быть достоверно подтвержден факт оплаты за физическое лицо стоимости товаров (работ, услуг) (пост. ФАС СЗО от 02.11.2012 № Ф07-6019/12). Но стоит обратить внимание, что в этой ситуации суд рассматривал дело, где организация передавала своим сотрудникам подарочные сертификаты, дающие право на получение услуг общественного питания в ресторане.

На основе изложенного можно сделать вывод, что доход физическое лицо получает не в момент получения подарочных карт, а только при зачете номинала сертификата в стоимости соответствующей покупки. В качестве аргумента можно также использовать довод, что физическое лицо может и вовсе не использовать сертификат или передать его другому лицу.

📌 Реклама Отключить

Однако, на наш взгляд, это рискованная позиция. Получив подарочный сертификат, физическое лицо получило имущественное право и доход в натуральной форме (ст. 211 НК РФ). Что касается упомянутого судебного решения, то его особенность в том, что организация общественного питания представляла организации ежемесячный отчет об оказании таких услуг. То есть, был организован сбор информации об использовании сертификатов в счет уплаты питания.

В обычном же случае такая информация магазинами не предоставляется. Поэтому применение позиции, что доход физического лица возникает только при покупке товара за сертификат, приведет к тому, что налог вообще не будет уплачен. Сомневаемся, что суды поддержат такие действия.

Стоимость подарка не облагается взносами в фонды обязательного государственного страхования, так как не относится к объекту обложения страховыми взносами (ч. 3 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ) (выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права) (письмо ПФР от 29.09.2010 № 30-21/10260).

📌 Реклама Отключить

Передача сертификата физическим лицам отражается в бухгалтерском учете проводкой:

ДЕБЕТ 91 КРЕДИТ 76

– подарочный сертификат передан клиентам.

Пример

Организация, реализующая товары, приняла решение всем клиентам, которые приобрели в текущем году товаров на сумму более 1 млн руб., подарить подарочный сертификат косметической компании «Ноктюрн» номиналом 1000 руб.

В бухгалтерском учете компании будут сделаны следующие записи:

ДЕБЕТ 76 КРЕДИТ 51 (50, 71)

– 1000 руб. — приобретен подарочный сертификат;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76

– 1000 руб. — оприходован подарочный сертификат;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 1000 руб. — подарочный сертификат передан клиенту.

📌 Реклама Отключить

Исчисление НДС

Как мы уже указали выше, оплату подарочных сертификатов следует рассматривать как выдачу аванса продавцу, а последующее дарение их клиентам — как передачу имущественных прав.

Реализация имущественных прав подлежит обложению НДС. При этом в Налоговом кодексе прямо указано, что реализацией товаров (работ, услуг) признается передача права собственности на товары, результатов выполненных работ и оказание услуг на безвозмездной основе (подп. 1 п. 1 ст. 146 НК РФ).

На основании того, что в указанной норме для безвозмездной реализации не указаны имущественные права, можно было бы сделать вывод, что безвозмездная передача имущественных прав (в отличие от реализации имущественных прав) не подлежит обложению НДС.

Такая точка зрения может иметь место, но велика вероятность возникновения споров с налоговой инспекцией. На наш взгляд, системное толкование норм Налогового кодекса приводит к выводу, что все-таки безвозмездная передача имущественных прав также является объектом обложения НДС.

📌 Реклама Отключить

Налоговый кодекс устанавливает правила определения налоговой базы при уступке денежного требования (ст. 155 НК РФ). Но ситуация с уступкой аванса там не указана. Соответственно, исчислять НДС следует в общем порядке (ст. 153 НК РФ), то есть со стоимости подарочных сертификатов, без учета НДС.

Суммы НДС, уплаченные при покупке сертификатов, могут быть приняты к вычету, так как это аванс, связанный с приобретением имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения (ст. 171 НК РФ).

Но, чтобы получить право на вычет, организация должна иметь счет-фактуру от продавца. Если, к примеру, подарочные сертификаты будут приобретены в розницу, то организации будет предоставлен кассовый чек и не будет предоставлен счет-фактура. В такой ситуации НДС к вычету принять не удастся.

Пример

📌 Реклама Отключить

Организация приобрела по безналичному расчету 10 подарочных сертификатов номинальной стоимостью по 1000 руб. каждая за 10 000 руб. Подарочные сертификаты были переданы клиентам в рамках маркетинговой акции.

ДЕБЕТ 76 КРЕДИТ 51

– 10 000 руб. — оплачены сертификаты;

ДЕБЕТ 19 КРЕДИТ 76

– 1525,42 руб. — выделен НДС в стоимости приобретения;

ДЕБЕТ 68 КРЕДИТ 76 (субсчет «НДС с авансов»)

– 1525,42 руб. — НДС принят к вычету;

ДЕБЕТ 50 субсчет «Денежные документы» КРЕДИТ 76

– 10 000 руб. — оприходованы подарочные сертификаты;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 50 субсчет «Денежные документы»

– 8474,58 руб. — переданы сертификаты клиентам;

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 68

📌 Реклама Отключить

– 1525,42 руб. — начислен НДС;

ДЕБЕТ 76 (субсчет «НДС с авансов») КРЕДИТ 68

– 1525,42 руб. — восстановлен НДС с аванса;

ДЕБЕТ 68 КРЕДИТ 19

- 1525,42 руб. — НДС принят к вычету.

Подарочные сертификаты сотрудникам: бухгалтерский и налоговый учет

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели порядок бухгалтерского и налогового учета (НДС и налог на прибыль) подарочных сертификатов, а также опрос о том, может ли быть принят к вычету «входной» НДС, предъявленный продавцом подарочного сертификата.

Эксперты службы Правового консалтинга ГАРАНТ рассмотрели порядок бухгалтерского и налогового учета (НДС и налог на прибыль) подарочных сертификатов, а также опрос о том, может ли быть принят к вычету «входной» НДС, предъявленный продавцом подарочного сертификата.

Правовая природа подарочных сертификатов

Законодательство не содержит прямого понятия подарочного сертификата (подарочной карты) и прямо не регулирует их оборот. В ст. 128 ГК РФ такой вид объекта гражданских прав, как подарочные сертификаты, не поименован. В связи с этим точная квалификация правовой природы подарочных сертификатов затруднительна.

Разъяснения Минфина России о правовой природе подарочных сертификатов весьма противоречивы.

По мнению специалистов Минфина России, выраженному в письме от 19.12.2014 № 03-11-11/65746, реализуемые налогоплательщиками, осуществляющими розничную торговлю, подарочные сертификаты являются товарами.

При этом в письме Минфина России от 28.07.2014 № 03-04-06/36994 высказано предположение, что под подарочным сертификатом может пониматься документ, удостоверяющий право его держателя приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, равную номинальной стоимости этого сертификата.

В более ранних письмах чиновники высказывали следующую точку зрения.

Например, в письме Минфина России от 25.04.2011 № 03-03-06/1/268 разъяснялось, что подарочный сертификат не является товаром, он дает право предъявителю приобрести у продавца товары (работы, услуги) на сумму, указанную в сертификате. Поэтому сумма, полученная организацией, является предварительной оплатой в счет розничной продажи товаров (оказания услуг, выполнения работ), которые будут приобретены (оказаны, выполнены) в будущем.

В письме Минфина России от 04.04.2011 № 03-03-06/1/207 указывалось, что при приобретении подарочного сертификата организация приобретает не товар, а обязательство продавца предоставить выбранный владельцем сертификата товар (работы, услуги) на определенную сумму.

Некоторые суды при решении вопросов налогообложения передачу сертификатов также рассматривали как передачу товара (смотрите, например, постановление ФАС Московского округа от 15.02.2006 № КА-А40/97-06).

Некоторую определенность в квалификации подарочных сертификатов внес Верховный Суд РФ в определении СК по экономическим спорам от 25.12.2014 № 305-КГ14-1498. Высшие судьи пришли к выводу, что денежные средства, полученные эмитентом карт (сертификатов) при их реализации организации, приобретающей карты (сертификаты) для последующей передачи физическим лицам, фактически являются предварительной оплатой товаров, которые будут приобретаться физическими лицами в будущем. Данный подход уже принят к сведению налоговыми органами для использования в работе (письмо ФНС России от 17.07.2015 № СА-4-7/12693@ (раздел «Налог на прибыль»), информация ФНС России от 13.01.2015).

Данная точка зрения в настоящее время поддерживается арбитражными судами. Например, в постановлении Восемнадцатого арбитражного апелляционного суда от 21.07.2015 № 18АП-7528/15 судьи констатировали, что как таковой подарочный сертификат не является товаром, а лишь подтверждает внесение денежных средств за товар, который может быть приобретен как самим плательщиком, так и другим лицом в последующем в сроки, определенные в сертификате. Сертификат предоставляет право приобрести товар на сумму, указанную в нем. При указанных условиях внесенные денежные средства являются в контексте норм, регулирующих порядок заключения сделок купли-продажи, авансом (предоплатой).

По нашему мнению, поскольку суть сертификата заключается в том, что он предоставляет право приобретения определенных товаров, работ, услуг на указанную в нем сумму, отношения, связанные с приобретением подарочного сертификата, не могут рассматриваться в качестве отношений по приобретению сертификата как товара.

НДС при передаче подарочных сертификатов работникам

Вопрос обложения НДС операции по безвозмездной передаче сотрудникам подарочных сертификатов является неоднозначным.

Согласно пп. 1 п. 1 ст. 146 НК РФ реализация товаров (работ, услуг) на территории РФ, а также передача имущественных прав признаются объектом обложения НДС.

В целях главы 21 НК РФ передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе также признается реализацией товаров (работ, услуг).

Из прямого прочтения данной нормы не следует, что безвозмездно переданные имущественные права следует считать реализацией. Исходя из этого можно предположить, что безвозмездная передача имущественных прав не является операцией, облагаемой НДС. То есть, если расценивать передачу сотрудникам подарочных сертификатов в качестве передачи имущественных прав, объекта налогообложения по НДС не возникает.

К выводу о том, что передача имущественных прав на безвозмездной основе не признается объектом обложения НДС, приходили и арбитражные судьи (смотрите, например, постановления ФАС Западно-Сибирского округа от 13.07.2011 № А81-4401/2010, от 12.11.2010 № А46-4140/2010).

В постановлении Тринадцатого арбитражного апелляционного суда от 10.02.2012 № 13АП-22800/11 было отмечено, что в силу положений главы 21 НК РФ передача работникам подарочного купона не подлежит обложению НДС, так как отсутствуют реализация товаров, работ или услуг, а также налоговая база при безвозмездной передаче имущественных прав.

В постановлении ФАС Восточно-Сибирского округа от 14.02.2014 № Ф02-27/14 по делу № А19-4871/2013 также был сделан вывод о необложении НДС операции по передаче работникам подарочного сертификата. При этом аргументом для такого вывода послужило то, что нормами НК РФ не регламентирован порядок определения налоговой базы при безвозмездной передаче имущественных прав.

Вместе с тем другие суды указывают, что объектом обложения НДС признается передача имущественных прав как на возмездной, так и на безвозмездной основе (постановления ФАС Северо-Западного округа от 09.04.2012 № А66-3975/2011, ФАС Поволжского округа от 12.04.2012 № А65-17227/2011). Применительно к передаче сертификатов такой вывод был сделан в постановлении Четвертого арбитражного апелляционного суда от 19.11.2013 № 04АП-4054/13.

В постановлении ФАС Московского округа от 15.02.2006 № КА-А40/97-06 судьи признали безвозмездную передачу права собственности на подарочный сертификат операцией по реализации товара, подлежащей обложению НДС.

Официальных разъяснений по данному вопросу нами не обнаружено.

Наличие судебной практики показывает, что неначисление НДС в рассматриваемой ситуации может вызвать претензии налоговых органов и привести к судебному разбирательству, которое может разрешиться в пользу налогового органа.

Входной НДС, предъявленный продавцом подарочного сертификата

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты.

Вычеты сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг), имущественных прав, производятся на основании ст. 171 НК РФ в порядке, предусмотренном ст. 172 НК РФ.

Налогоплательщик имеет право на вычет «входного» НДС, если одновременно выполняются следующие условия:

- приобретенные товары (работы, услуги), имущественные права предназначены для осуществления операций, облагаемых НДС (п. 2 ст. 171 НК РФ);

- товары (работы, услуги), имущественные права приняты к учету (п. 1 ст. 172 НК РФ);

- имеется надлежащим образом оформленный счет-фактура поставщика (в установленных НК РФ случаях — иные документы, подтверждающие фактическую уплату сумм налога (п. 1 ст. 172 НК РФ)).

В общем случае налогоплательщик-покупатель, перечисливший продавцу предоплату (аванс) за товары (работы, услуги), имеет право принять к вычету предъявленные продавцом суммы НДС (п.п. 1, 12 ст. 171 НК РФ). Вычеты могут быть применены покупателем при условии наличия у него:

- счетов-фактур, выставленных продавцами при получении аванса;

- документов, подтверждающих фактическое перечисление сумм аванса;

- договора, предусматривающего предварительную оплату (п. 9 ст. 172 НК РФ).

То есть из указанных норм следует, что право у налогоплательщика принять к вычету предъявленные продавцом суммы НДС при перечислении авансом денег за подарочные сертификаты возникает только в случае, если имеется соответствующий договор, предусматривающий предварительную оплату, и счет-фактура, выставленный продавцом при получении аванса.

На момент отгрузки товара (выполнения работ, оказания услуг, передачи имущественных прав) счет-фактура выставляется продавцом уже на сумму отгрузки. При этом, как указывает Минфин России в письме от 29.01.2016 № 03-07-14/4002, «…в соответствии с п. 7 ст. 168 НК РФ… при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные п.п. 3 и 4 данной статьи Кодекса, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. Таким образом, при реализации организацией розничной торговли подарочных сертификатов и товаров на сумму, указанную в подарочном сертификате, обязанность по выставлению счетов-фактур считается выполненной, если эмитент выдал покупателю кассовый чек».

Покупатель на основании такого счета-фактуры вправе принять всю сумму налога, выделенную в ней, к вычету. Но при этом у него появляется обязанность в этом же налоговом периоде восстановить в бюджет НДС, принятый к вычету с предоплаты (пп. 3 п. 3 ст. 170 НК РФ).

Квалификация операции по приобретению подарочных сертификатов как предварительной оплаты за товары (работы, услуги) приводит к обязанности продавца исчислить НДС с сумм, полученных в оплату сертификата. Согласно пп. 2 п. 1 ст. 167 НК РФ с суммы поступившего аванса в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавец должен исчислить и уплатить в бюджет НДС, а также (на основании абзаца второго п. 1 ст. 168 НК РФ) обязан предъявить покупателю этих товаров (работ, услуг), имущественных прав сумму налога, исчисленную в установленном порядке. При этом продавец не позднее пяти календарных дней со дня получения сумм предоплаты (аванса) выставляет в адрес покупателя соответствующий счет-фактуру (п. 3 ст. 168 НК РФ).

Вместе с тем следует отметить, что в случае приобретения организацией подарочного сертификата для вручения работникам она не принимает к учету сами товары (работы, услуги), право на приобретение которых предоставлено сертификатом.

В этом случае организация принимает к учету только сертификаты (документы, удостоверяющие право их обладателя приобрести у лица, выпустившего сертификат, товары, работы или услуги на сумму, указанную в сертификате).

С нашей точки зрения, если квалифицировать передачу сотрудникам подарочных сертификатов в качестве передачи имущественных прав, то приобретение сертификатов при одновременной оплате за них логично квалифицировать как приобретение этих имущественных прав.

Полагаем, что в этом случае (если передачу сертификатов организация признает операцией, облагаемой НДС) «входящий» НДС по приобретенным сертификатам может быть принят к вычету на основании пп. 1 п. 2 ст. 171 НК РФ (имущественные права приобретаются для осуществления операций, признаваемых объектами налогообложения).

По нашему мнению, выставленный авансовый счет-фактура в адрес Вашей организации поставщиком может служить основанием для принятия к вычету НДС с суммы, указанной в подарочном сертификате, поскольку для покупателя сертификата эта сумма выражает стоимость приобретения имущественного права. Обычный счет-фактуру на реализацию имущественного права продавец не предоставит, ведь для него сумма оплаты за сертификат — это предоплата за товар (работу, услугу), которые будут приобретены держателем сертификата (сотрудником организации-покупателя). Обычный счет-фактуру продавец может выписать только на приобретенные по сертификату товары (работы, услуги).

Однако, учитывая, что главой 21 НК РФ не установлен конкретный порядок применения налоговых вычетов по НДС при приобретении имущественных прав путем приобретения подарочных сертификатов, не исключаем вероятности разногласий с налоговыми органами по вопросу принятия к вычету НДС по авансовому счету-фактуре.

Если компании не удалось обнаружить официальных разъяснений по ситуациям, аналогичным ее ситуации, рекомендуем обращаться в Минфин России за получением персональных разъяснений. Согласно пп. 2 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать от Минфина России письменные разъяснения по вопросам применения законодательства РФ о налогах и сборах, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (пп. 3 п. 1 ст. 111 НК РФ).

Вопрос учета подарочных сертификатов законодательством не урегулирован.

На основании п. 7 ПБУ 1/2008 «Учетная политика организации» полагаем, что до момента передачи сотрудникам подарочных сертификатов, дающих право на приобретение товаров (работ, услуг) на указанную в них сумму, их стоимость можно учитывать одним из следующих способов:

- на счете 50, субсчет «Денежные документы»;

- на счете 76 «Расчеты с разными дебиторами и кредиторами» с одновременным отражением их количества и стоимости на забалансовом счете для обеспечения сохранности и контроля за движением приобретенных подарочных сертификатов.

Выбранный способ учета подарочных сертификатов следует отразить в учетной политике организации.

В случае, если учет сертификатов осуществляется на счете 50 «Касса», субсчет «Денежные документы», рассматриваемая ситуация может быть отражена следующими записями на счетах бухгалтерского учета:

ДЕБЕТ 76 КРЕДИТ 51

— перечислены денежные средства в оплату стоимости подарочных сертификатов;

ДЕБЕТ 50, субсчет «Денежные документы» КРЕДИТ 76

— оприходованы подарочные сертификаты;

ДЕБЕТ 19 КРЕДИТ 76

— отражена сумма НДС на основании счета-фактуры продавца;

ДЕБЕТ 68, субсчет «Расчеты по НДС» КРЕДИТ 19

— принята к вычету сумма «входящего» НДС (в случае принятия организацией решения о налогообложении НДС операции по передаче сертификатов сотрудникам);

ДЕБЕТ 91, субсчет «Прочие расходы, не принимаемые для налогообложения прибыли» КРЕДИТ 50, субсчет «Денежные документы»

— переданы сотрудникам подарочные сертификаты;

ДЕБЕТ 91, субсчет «Прочие расходы, не принимаемые для налогообложения прибыли» КРЕДИТ 68, субсчет «Расчеты по НДС»

— начислен НДС к уплате в бюджет с учетной стоимости подарочных сертификатов (если организацией принято решение о налогообложении НДС операции по передаче сертификатов сотрудникам).

Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Источник: Журнал «Актуальная бухгалтерия»

Добавить комментарий