УСН кассовый метод

Добавить в «Нужное»

Обновление: 16 августа 2017 г.

Учёт доходов и расходов может вестись двумя способами – методом начисления и кассовым методом. Принципиальная разница между ними в том, что при начислении доходы и расходы учитываются в том периоде, к которому относятся. При кассовом методе учета доходов и расходов – когда оплачены. Но существует много нюансов.

Кассовый метод – право или обязанность

Кассовый метод удобен тем, что основной принцип учета – движение денежных средств, то есть не возникает ситуации, характерной для метода начисления, когда работа выполнена, деньги еще не получены, но уже есть реализация, то есть необходимо заплатить налог.

Такой принцип понятен и удобен для небольших организаций или ИП, а также в том случае, если организация работает, предоставляя отсрочку платежа клиентам. И возникает вопрос – кто вправе применять указанную систему учета, а в каких случаях это применение обязательно. Ведь кассовый метод означает, что получение аванса также является доходом и необходимо платить налог, даже если работа еще не выполнена и аванс, возможно, придется вернуть.

В первую очередь необходимо сказать, что применяться кассовый метод может при разных системах налогообложения:

- общей системе налогообложения (ОСНО),

- упрощенной системе налогообложения (УСН).

Для УСН альтернативы не существует, применяется только кассовый метод. А в отношении общей системы ситуация другая – это право выбора, которое предоставлено не всем налогоплательщикам. Если метод начисления может применяться любой организацией на ОСНО, то кассовый метод необходимо закрепить в учетной политике и можно применять при ряде ограничений и условий.

Кассовый метод при УСН

Кассовый метод характерен тем, что доход определяется по фактическому поступлению денежных средств в кассу или на расчетный счет. Кроме того, доход будет считаться полученным, если обязательство по оплате погашено другим образом – зачетом, отступным, новацией. Но даже в этом случае будут считаться те доходы, которые фактически получены в результате этой операции. Например, если достигнуто соглашение погасить долг за выполненные работы и отступное меньше, чем сумма задолженности, в доходах будет отражена фактически полученная сумма по отступному, а не та, которую должны были заплатить.

Важной особенностью учета доходов при кассовом методе является тот факт, что полученные авансы тоже учитываются как доход. Очевидно, что аванс может быть возвращен – клиент можете передумать, организация может не выполнить свои обязательства, то есть ситуация с возвратом аванса достаточно часто возникает. И в этом случае специально оговорено, что если аванс впоследствии возвращается, то доход можно уменьшить (абз. 3 п. 1 ст. 346.17 НК РФ). Но при этом надо учитывать, что уменьшить можно доход, полученный по этой системе — УСН. То есть если в периоде возврата аванса дохода нет или организация перешла на другую систему налогообложения, например ЕНВД, то уменьшить доход будет проблематично (Письмо Минфина РФ от 06.07.2012 N 03-11-11/204).

Расходы также учитываются по кассовому методу (п. 2 ст. 346.1 НК РФ), то есть по мере оплаты или погашения задолженности. Но при этом в отличие от признания доходов факта оплаты недостаточно. Расходом может быть признано только исполненное обязательство поставщика – поставлен товар, выполнена работа или оказана услуга, при этом оплата является обязательным условием. То есть аванс учитывать в расходах нельзя. При этом в отношении ряда расходов установлены особенности признания расходов. Например, товар для перепродажи можно учесть в расходах только после реализации этого товара (пп. 2 п. 2 ст. 346.17 НК РФ).

Перечень расходов приведен в п. 1 ст. 346.16 НК РФ, при этом расходы должны соответствовать общим критериям расходов, установленным гл. 25 НК РФ.

Кассовый метод при ОСНО

Условия применения и ограничения установлены п. 1 ст. 273 НК РФ, в частности, не могут применять кассовый метод при ОСНО:

- банки;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- участники договора доверительного управления имуществом;

- участники договора простого товарищества.

Помимо ограничений по видам деятельности общее ограничение, установленное п. 1 ст. 273 НК РФ для всех организаций, – выручка без НДС в среднем за предыдущие четыре квартала не должна превышать 1 млн руб. за каждый квартал.

Это означает, что каждый квартал необходимо анализировать полученную выручку за предыдущие периоды и рассчитывать среднюю величину. При этом календарный год не является периодом отсчета, в расчет принимаются любые кварталы подряд, то есть для подтверждения права применения кассового метода в третьем квартале надо брать для расчета данные 1, 2 квартала текущего и 3, 4 кварталов предыдущего годов. И если суммарно выручка будет превышать установленную величину, то налогоплательщику необходимо будет применять метод начисления начиная с 1 января (п. 4 ст. 273 НК РФ).

Расходы в случае применения кассового метода при ОСНО определяются с особенностями, установленными п. 3 ст. 273 НК РФ.

Кто вправе применять упрощенные способы ведения бухгалтерского учета

Упрощенный бухгалтерский учет доступен только малым предприятиям. С 1 августа 2016 года на сайте ФНС заработал реестр субъектов малого предпринимательства. Но не все компании из списка вправе упростить бухгалтерию.

Какие ООО вправе применять упрощенный учет:

- Численность работников меньше 100 человек.

- Доходы меньше 400 млн рублей, для остальных компаний обязателен аудит (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ)

- Валюта баланса меньше 60 млн рублей

- Суммарная доля участия иностранных и российских организаций, которые не являются малыми, не более 49 %.

Какие предприятия не могут применять упрощенные способы ведения бухгалтерского учета:

- АО, так как они обязаны проводить обязательный аудит (п. 1 ч. 5 ст. 6 закона № 402-ФЗ, подп. 1 п. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ)

- Государственные и муниципальные унитарные предприятия, так как они не относятся к малым (п. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ)

- Жилищные и жилищно-строительные кооперативы, кредитные потребительские кооперативы, микрофинансовые и другие организации, которые названы в части 5 статьи 6 закона № 402-ФЗ.

Кто вправе применять упрощенный бухгалтерский учет в 2018 году

Отказаться от сложных способов учета вправе малые компании, некоммерческие организации и участники проекта «Сколково». В 2018 году к малым будут относиться компании со среднесписочной численностью сотрудников за 2016 год до 100 человек и доходами не более 800 млн рублей за тот же период. При этом нужно выполнять еще хотя бы одно условие из части 1.1 статьи 4 Федерального закона от 24.07.07 № 209-ФЗ. Например, доля участия иностранных и российских организаций, которые не относятся к малым, не должна превышать 49 %.

Не все малые компании вправе использовать упрощенные способы. Упрощать отчетность нельзя, если компания обязана проводить аудит. А это требование касается всех акционерных обществ, организаций с валютой баланса более 60 млн рублей или выручкой более 400 млн рублей за год, предшествующий отчетному (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Чиновники планируют поднять лимит по выручке до 800 млн рублей. Проект закона уже внесли в Госдуму (законопроект № 273179-7).

Для упрощенного учета есть ограничения по видам деятельности. В частности, пользоваться льготой не праве кредитные и жилищные кооперативы (п. 2–12 ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ). Если вид бизнеса не запрещает вести упрощенный учет, проверьте компанию по другим критериям (см. схему). Убедитесь, что вправе упростить учет, а затем включите новые правила в учетную политику на 2018 год.

Вправе ли компания применять упрощенные способы учета: алгоритм

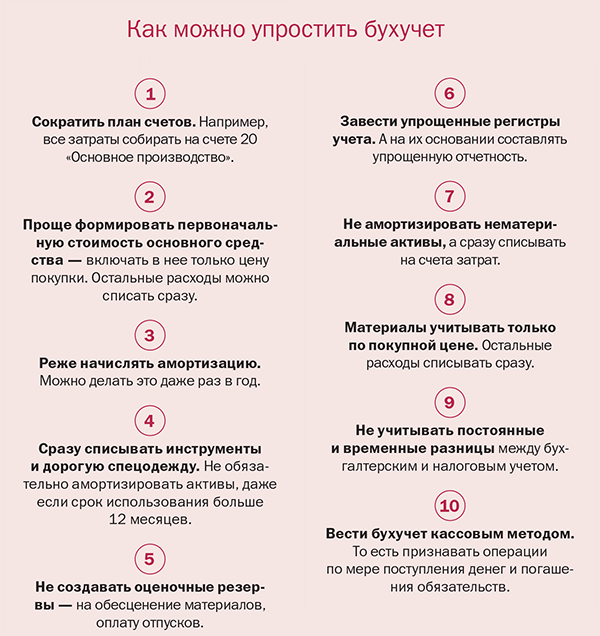

Способы упрощения бухалтерского учета

Для малых компаний нет специальных стандартов, но в разных ПБУ перечислены упрощенные способы. Мы привели самые популярные в подверстке.

Компании вправе использовать все доступные упрощенные способы, только некоторые из них или вообще вести учет без сокращений. Сначала следует оценить, как упрощение скажется на отчетности и какую информацию получат пользователи. Например, если в первоначальную стоимость основных средств включать только цену покупки, в балансе будет меньше активов. Это может повлиять на решение банка о предоставлении кредита.

Один из упрощенных способов — сокращенная отчетность. Компания вправе составлять ее по желанию независимо от того, использует ли она другие упрощенные способы.

С 2017 года для малых компаний появилось новое правило при выборе способа учета. Когда в российских стандартах нет подходящего способа, такие организации вправе не изучать МСФО и рекомендации. Они могут выбрать удобный способ только с учетом критерия рациональности (п. 7.2 ПБУ 1/2008). То есть из соотношения затрат на учет и ценности данных в отчетности.

Способы, которые компании подходят, нужно прописать в учетной политике. Здесь тоже есть особенность. Те, кто вправе применять упрощенные способы, учитывают изменения перспективно (п. 15.1 ПБУ 1/2008). Это значит, что они не должны пересчитывать задним числом все показатели по новым правилам.

Об упрощенных способах учета рассказывает Альмин Моисеевич Рабинович, руководитель управления бухгалтерского и налогового консалтинга ООО «Финэкспертиза», к. и. н.

Подборка рекомендаций, которые упросят работу бухгалтеру

- Новые правила зачета: как бухгалтеру применять на практике

- Маршруты всех ваших платежей скоро сдадут налоговикам: в чем опасность

- Как предсказать, что вам готовят проверку, и сократить риски

Кто может перейти на кассовый метод

Согласно п.1 ст.273 НК РФ применять кассовый метод при исчислении налога на прибыль могут организации, у которых выручка за предыдущие четыре квартала не превышает 1 млн руб. за каждый квартал.

Исключение: банки, кредитные потребительские кооперативы и микрофинансовые организации, контролирующие лица контролируемых иностранных компаний. Им кассовый метод применять нельзя.

Вновь созданные организации могут сразу применять кассовый метод, так как изначально соответствуют ограничению по размеру доходов.

Бухгалтерское обслуживание от 1 667 руб./мес

Без ограничений по доходам кассовый метод могут применять участники проекта «Сколково», которые воспользовались правом вести упрощенный учет доходов и расходов в порядке, установленном главой 26.2 НК РФ.

Если организация решила применять кассовый метод, это нужно прописать в учетной политике и применять его с начала налогового периода.

При определении дохода за последние 4 квартала для перехода на кассовый метод нужно брать выручку без учета НДС.

Брать ли в расчет авансы, зависит от того, какой метод применяет организация сейчас. Если компания применяет метод начисления, и только планирует перейти на кассовый, то полученные авансы в расчёт дохода брать не нужно. А вот если компания уже перешла на кассовый метод, то авансы нужно брать в расчет, и они могут повлиять на превышение лимита по доходам.

В чем заключается кассовый метод

Если организация применяет кассовый метод, она учитывает доходы на дату поступления денежных средств. В том числе и авансы, даже если отгрузка по ним произойдет позже.

Подобный вывод подтверждается информационным письмом Президиума ВАС РФ №98 от 22 декабря 2005 года. Согласно статье 251 НК РФ, полученные авансы являются необлагаемыми доходами. В то же время эта норма справедлива лишь в отношении налогоплательщиков, которые определяют доходы и расходы методом начисления. Таким образом, если организация применяет кассовый метод, предварительную оплату, полученную от покупателя, необходимо учитывать в доходах.

Согласно п.2 ст.273 НК РФ, датой получения дохода организаций, применяющих кассовый метод, является день:

- поступления средств на банковский счёт (в кассу) организации;

- поступления иного имущества (работ, услуг, имущественных прав);

- погашения задолженности перед организацией другим способом (например, списанием числящейся дебиторской задолженности по истечении срока исковой давности).

Что касается расходов, то здесь все по-другому. Авансы на дату перечисления учитывать нельзя. В этой ситуации нужно дождаться оприходования товаров (работ, услуг), за которые перечислили предоплату. Кроме того, требуется выполнение прочих условий, предусмотренных п.3 ст.273 НК РФ.

В случае применения кассового метода доходы и расходы признаются в периоде их оплаты (за некоторыми исключениями).

Согласно п.3 ст.273 НК РФ, при кассовом методе для исчисления налога на прибыль датой признания расходов является день фактической оплаты затрат. Под оплатой подразумевается полное прекращение встречного обязательства приобретателя перед продавцом (исполнителем). Это значит, что товары и услуги должны быть не только оплачены, но и отгружены, а еще подтверждены первичными документами.

При этом в отношении отдельных видов расходов действуют специальные правила их признания.

Стоимость товаров, приобретенных для перепродажи, при использовании кассового метода нужно признавать только после того, как организация:

- получила и оплатила товары;

- отгрузила их покупателю и получила оплату за них.

Материальные расходы, как и расходы на оплату труда, учитывают в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, или в момент погашения задолженности другим способом. Такой же порядок применяется при учете процентов по кредитам и займам, и при оплате услуг третьих лиц. При этом расходы на сырье и материалы учитывают в составе расходов по мере списания в производство.

Амортизацию учитывают в составе расходов в суммах, начисленных за отчетный (налоговый) период.

Амортизировать можно только оплаченное имущество, используемое в производстве.

Расходы по налогам, сборам и страховым взносам учитывают в размере их фактической уплаты. Если есть задолженность по налогам, сборам и взносам, расходы на ее погашение учитывают в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда организация погашает задолженность.

Кто обязан перейти на метод начисления в 2019 году

Организация обязана отказаться кассового метода, если:

- средняя выручка от реализации товаров (работ, услуг) без учета НДС за предыдущие четыре квартала превысила 1 млн руб. за каждый квартал;

- организация заключила договор доверительного управления имуществом или вступила в простое товарищество.

В этих случаях перейти на метод начисления нужно с начала налогового периода, в котором произошло одно из этих событий.

Обратите внимание: для расчета лимита выручки берут выручку не за календарный год, а именно за последние 4 квартала. Так, для подтверждения права на кассовый метод в четвертом квартале 2019 года надо брать для расчета данные 1, 2, 3 квартала 2019 и 4 квартала 2018 года.

Бухгалтерское обслуживание от 1 667 руб./мес

Добровольно перейти на метод начисления можно с начала следующего налогового периода (года). Для этого нужно внести соответствующие изменения в налоговую часть учетной политики.

Чтобы было легче вести учет и заполнять отчеты, станьте пользователем сервиса «Мое дело». Система сама сформирует проводки, рассчитает налоги и сформирует отчеты по действующим правилам, а если будут вопросы, вы всегда сможете получить бесплатную консультацию экспертов. В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 1 нравится Поделиться:

|

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Мы нашли выход!

|

|

Консультация предоставлена 18.04.2016 года

Можно ли ИП, находящемуся на ОСНО, доходы учитывать по методу начисления?

Правовые основы

Порядок исчисления и уплаты НДФЛ индивидуальными предпринимателями (далее — ИП) регламентируется положениями главы 23 НК РФ.

В соответствии с п. 1 ст. 210 НК РФ при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ, причем если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Согласно п. 2 ст. 54 НК РФ ИП исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Минфином России.

Такой порядок установлен приказом Минфина России N 86н, МНС РФ от 13.08.2002 N БГ-3-04/430 «Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей» (далее — Порядок учета).

Абзацем 2 п. 2 Порядка учета определено, что данные учета доходов и расходов и хозяйственных операций используются для исчисления налоговой базы по налогу на доходы физических лиц (далее — НДФЛ), уплачиваемому ИП на основании главы 23 НК РФ.

В соответствии с ранее действовавшим п. 13 Порядка учета доходы и расходы должны были отражаться в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода. Данный пункт Порядка учета решением ВАС РФ от 08.10.2010 N ВАС-9939/10 был признан недействующим.

В своем решении ВАС указал, что положениями НК РФ закреплено право предпринимателей уменьшать налогооблагаемый доход на сумму фактически произведенных и документально подтвержденных расходов, связанных с его получением. Состав затрат при этом определяется в порядке, аналогичном установленному для исчисления налога на прибыль. Приведенная норма отсылает к положениям главы 25 «Налог на прибыль» НК РФ. Названная глава, устанавливая порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При этом выбор любого из них — это право организации при условии ее соответствия определенным требованиям. Таким образом, закрепление в п. 13 Порядка учета положения об обязательности применения ИП исключительно кассового метода учета доходов и расходов не соответствует п. 1 ст. 273 НК РФ.

В п. 14 Порядка учета указано, что в Книге учета (раздел I Книги учета) отражаются все доходы, полученные ИП от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством РФ налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления предпринимательской деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Таким образом, в действующей редакции Порядка учета определение дохода кассовым методом установлено только для доходов от реализации имущества.

В то же время в соответствии с п. 1 ст. 223 НК РФ датой фактического получения дохода является день:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2) передачи доходов в натуральной форме — при получении доходов в натуральной форме;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг — при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

Судебная практика

В результате по данному вопросу существуют разные судебные решения. Так, в своем постановлении ФАС Западно-Сибирского округа от 15.07.2013 по делу N А46-28564/2012 отказал ИП в применении метода начисления для определения дохода (по аналогии со ст. 271 НК РФ), который не предполагает включение в налоговые базы сумм авансовых платежей, поступивших от контрагентов.

Суд, признавая позицию налогоплательщика неправомерной, исходя из совокупности нормативных положений ст.ст. 38, 41, 54, 210, 223, 224, 225, 227 НК РФ, а также Порядка учета, пришел к выводу, что полученная предпринимателями предварительная оплата подлежит учету по мере ее поступления на счета в банке или в кассу. Соответственно, предварительная оплата подлежит включению в налоговую базу для целей исчисления НДФЛ в том налоговом периоде, в котором она была фактически получена. В рассматриваемом случае, указывает суд, отсутствуют основания для применения позиции, изложенной в решении ВАС РФ от 08.10.2010 N ВАС-9939/10, поскольку предметом рассмотрения в деле N ВАС-9939/10 являлся порядок учета ИП расходов, а не определение даты получения дохода, которое прямо урегулировано налоговым законодательством (смотрите также постановления ФАС Северо-Западного округа от 06.05.2014 N Ф07-2787/14 по делу N А05-7404/2013, ФАС Западно-Сибирского округа от 20.02.2014 N Ф04-9695/13 по делу N А81-5094/2012 и другие).

Также в своем письме от 16.07.2013 N 03-04-05/27723 Минфин России разъясняет, что порядок учета доходов и расходов ИП регулируется исключительно главой 23 НК РФ, посвященной НДФЛ.

В данной главе не используются такие понятия, как «кассовый» метод или метод «начисления».

В доход плательщика за соответствующий налоговый период включаются все доходы, дата получения которых приходится на него.

Указанная дата определяется следующим образом. Так, при получении денежных средств — как день выплаты, в том числе перечисления на счета плательщика в банках либо по его поручению на счета третьих лиц. При получении доходов в натуральной форме — как день их передачи.

ИП имеют право на профессиональный налоговый вычет в сумме фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов.

Состав расходов, принимаемых к вычету, определяется в том же порядке, что и при налогообложении прибыли.

Иные методы учета доходов и расходов ИП для целей НДФЛ не предусмотрены (смотрите также письмо Минфина России от 31.10.2011 N 03-04-05/8-820).

Прямо противоположная точка зрения высказана в постановлении ФАС Центрального округа от 19.01.2012 по делу N А48-834/2011, где указано, что положения ст.ст. 271-272 НК РФ не предусматривают ограничений права налогоплательщиков — организаций и ИП по выбору порядка признания доходов и расходов, а также в постановлении ФАС Западно-Сибирского округа от 11.10.2011 N Ф04-5359/11 по делу N А46-2365/2011, где, в частности, указано, что ссылка Инспекции на положения ст. 223 НК РФ правомерно отклонена судами, поскольку указанные нормы не содержат правил о порядке определения дохода при исчислении НДФЛ именно от предпринимательской деятельности.

Следует отметить, что в письме ФНС России от 26.11.2013 N ГД-4-3/21097 определен приоритет актов ВАС РФ и Верховного Суда РФ над разъяснениями Минфина России и ФНС России по вопросам применения налогового законодательства, так что в споре с налоговой инспекцией можно апеллировать к постановлению Президиума ВАС РФ от 08.10.2013 N 3920/13, которым установлено, что НК РФ, определяя порядок признания доходов и расходов, закрепляет два метода — начисления и кассовый. При общем режиме налогообложения предприниматели вправе выбрать метод признания доходов и расходов (смотрите также определение ВС РФ от 06.05.2015 N 308-КГ15-2850, постановления Одиннадцатого ААС от 11.04.2016 N 11АП-3610/16, Семнадцатого ААС от 20.02.2016 N 17АП-17490/15, ФАС Северо-Западного округа от 05.06.2014 N Ф07-3224/14 по делу N А13-11723/2012, ФАС Волго-Вятского округа от 21.05.2014 N Ф01-832/14 по делу N А39-329/2013).

Ваш эксперт Все вопросы

Ваш эксперт Правозащита

![]()

Подписаться на новости:

Отписаться от новостей:

![]()

Новые темы на форуме

26.10.2020 14:49

Запрос из налоговой

Здравствуйте. К нам пришел запрос из налоговой 23.10.20 о предоставлении документов за период с 01.01.16 по 31.12.18 по контрагенту с которым у нас была последняя сделка 11.05.16. Должны ли мы отвечат …

23.10.2020 10:30

Отмена ЕНВД

Добрый день! В настоящее время аптека (ООО) работает на ЕНВД. В 2019 г. было подано уведомление о применении УСН по маркетинговым услугам с 2020 г. Доходы по всем видам деятельности (ЕНВД и УСН) в 20 …

21.10.2020 13:32

Вычеты по НДС — к вопросу 1.7 программы

Михаил Сергеевич, добрый день! Стоит ли в настоящий период времени подавать декларацию по НДС к большому возмещению, поскольку выручки снизились, но при этом было поступление дорогого оборудования и …

21.10.2020 12:53

Оплата командировочных расходов

Добрый день! Помогите пожалуйста разобраться в ситуации. В штате бюджетного учреждения находятся тренер и спортсмен-инструктор, получающих заработную плату. В случае выезда в командировку с командой, …

20.10.2020 20:43

Восстановление НДС с аванса выданного

День добрый. Претензия ФНС о разрыве по НДС. За месяц компания получает от контрагента порядка 300 счетов-фактур на полученный от компании аванс. По мере отгрузки происходит зачет аванса и компания …

Все темы

Новые ответы на форуме

26.10.2020 09:30

Отмена ЕНВД

Алексей Александрович, спасибо большое! …

25.10.2020 21:15

Отмена ЕНВД

Лариса Ивановна, подав в соответствии со статьями 346.11 — 346.13 НК РФ заявление о переходе на УСН организация ЦЕЛИКОМ в отношении ВСЕХ видов деятельности переходит на данный специальный налоговый ре …

25.10.2020 21:11

Восстановление НДС с аванса выданного

Ирина Адамовна, в соответствии с пунктом 2 статьи 169 НК РФ прямо и недвусмысленно указаны реквизиты, ошибки в которых являются основанием для отказа в возмещении НДС, а указанные Вами реквизиты в сос …

25.10.2020 21:08

Оформление счетов-фактур перевозчиками

Наталья Николаевна, очень здравое замечание Ваших коллег, поскольку у услуги, действительно, не может быть единицы измерения, стоимости единицы и страны происхождения ТОВАРА… Однако в соответствии с …

25.10.2020 16:47

Оплата командировочных расходов

Дарья Вячеславовна! Выскажу свое профсуждение. Компенсация РАБОТНИКАМ — СПОРТИВНЫМ ТРЕНЕРАМ и сопровождаемым ими лицам на питание может быть установлена с учетом специфики обеспечения условий труда (к …

Все ответы

Отзывы и пожелания

18.10.2020 19:12

О выездном семинаре в Геленджике в сентябре 2020 года.

От Санкт-Петербургской группы выражаем огромную благодарность организатору данного семинара — Светлане Вячеславовне Балдиной! В этом году семинар из-за карантина состоялся в сентябре вместо заплан…

10.04.2020 14:36

Спасибо вам за ваш труд! Вы нам очень помогаете в работе!

Здравствуйте! Хочу поблагодарить Центр финансовых экспертиз за организацию семинара 09.04.2020 в оn-line режиме. От всех экспертов была получена оперативная, полная и структурированная информаци…

10.04.2020 09:35

Спасибо за семинар!

Спасибо за семинар!

10.04.2020 09:31

Большое спасибо за вебинар!

Большое спасибо за вебинар! С уважением, Матвей Курашов

10.04.2020 09:29

По итогам онлайн-семинара 09.04.2020

Направляю Итоговое тестирование по сегодняшнему семинару 09.04.2020 г. Спасибо большое, всё сложилось хорошо — всё подключилось, работало. Наши эксперты, как всегда на высоте. Спасибо большое им…

Книга отзывов

03.04.2020 16:50

Огромная благодарность Вам и коллегам за оперативное оповещение и комментирование

Здравствуйте, Светлана Вячеславовна! Огромная благодарность Вам и коллегам за оперативное оповещение и комментирование постоянно менящейся ситуации. И особенно за внимание к проблемам МСП и попы…

03.04.2020 13:54

У нас тоже пожелания по расширению пострадавших видов деятельности

Здравствуйте! Мы очень поддерживаем Ваши предложения о поправках, стали продумывать самостоятельные шаги в этом направлении, и очень своевременной оказалась Ваша рассылка. Мы — медицинская организа…

31.03.2020 14:37

Комментарии к новостям 31.03.2020

Светлана Вячеславовна, спасибо. Замечательно видно и слышно. Еще раз огромное Вам спасибо!

31.03.2020 13:53

Спасибо огромное!

Светлана Вячеславовна, Спасибо огромное! Я всё посмотрела, всё было хорошо видно и слышно, только войти в аккаунт не смогла. Но это не страшно.. Многое понятно стало… Мы бухгалтера спорим д…

31.03.2020 13:50

Вы, как всегда, самые лучшие и компетентные

Большое спасибо. Вы, как всегда, самые лучшие и компетентные. Здоровья всем сотрудникам ЦФЭ.

Все комментарии

Разговоры

15.02.2017 16:54

🙁

Практически живу на работе, но зарплата все меньше … Видимо начали вычитать за проживание…

19.01.2012 15:24

Баллада о среднесписочной численности

Я отбросил легкомысленность,

Я сегодня рано встал –

Среднесписочную численность

Я в налоговой сдавал.

Почесав щетину жёсткую

На физическом лице

Открываю дверь неброскую,

Покуривши на кры…

05.03.2011 12:01

«Почему с пустыми руками?»

Сейчас а главбух в маленьком бюджетном учреждении, а в 90-х работала в налоговой. Это случай из моей инспектоской жизни. На двери нашего кабинета висело объявление, что для постановки на учёт предп…

28.12.2010 16:09

Красное сторно

Заходит к главному бухгалтеру начальник и видит ,что у того на столе бутылка водки почти пустая.Он говорит:»Как вы можете?Пьяный на работе!Да еще и беленькое пьете!» На что главбух ,доста…

Все записи

Опросы

Какими мерами поддержки в связи с пандемией вы сможете воспользоваться?

Посмотреть результаты

СУД РЕШИЛ: о применении льготы по налогу на имущество учреждением РАН, переданным ФАНО

Посмотреть результаты

СУД РЕШИЛ: о снижении (отмене) штрафа при незначительной просрочке представления СЗВ-М

Посмотреть результаты

СУД РЕШИЛ: о применении пониженных тарифов страховых взносов государственным автономным учреждением на УСН

Посмотреть результаты

Все результаты опросов

Добавить комментарий