В соответствии с новым законом о коллекторах

Вплоть до 2016 года деятельность коллекторов только условно подпадала под требования закона, так как отсутствовал специальный нормативный акт. В 2016 году был принят Федеральный закон № 230-ФЗ, которым регламентирована работа по взысканию задолженности, полномочия и ограничения для коллекторских фирм. Государство передало контроль за взысканием долгов приставам. Читайте в материале, какие права и обязанности предусматривает новый закон о коллекторах 2020 г., как должник может защищать свои интересы.

Поделиться:

ФЗ № 230: особенности применения

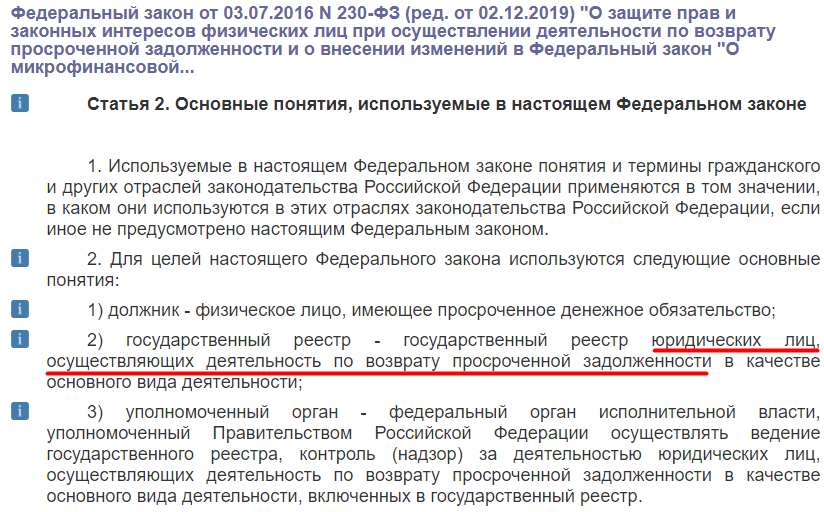

Официальный текст Закона № 230-ФЗ не содержит такого понятия, как «коллекторы». Они именуются «юридические лица, осуществляющие работу по взысканию долгов». Однако термины «коллекторы» и «коллекторское бюро» применяются повсеместно, и мы будем использовать их далее в статье.

ФЗ о коллекторах начал действовать с 2016 года и неоднократно дополнялся новыми нормами. Первый крупный блок поправок вступил в силу 1 января 2019 года. Сейчас закон вновь дорабатывают. На рассмотрении Госдумы уже находится законопроект о запрете передавать коллекторам долги по ЖКХ и МФО.

Основные моменты, которые содержит 230-ФЗ в отношении коллекторов и должников:

-

требования к коллекторским фирмам, общий порядок их вступления в СРО и регистрации в специальном реестре;

-

полномочия и обязанности коллекторских компаний, в том числе при взаимодействии с должниками;

-

права должников, получивших требования от коллекторов, либо столкнувшихся с их работой;

-

ограничения и запреты, условия отдельных видов деятельности коллекторских фирм;

-

правила контроля за работой сборщиков долгов, их ответственность за нарушение закона.

Обратите внимание! Закон № 230-ФЗ является не единственным нормативным актом, по которому осуществляется возврат просроченной задолженности. Для уступки долга и принудительного взыскания коллекторы должны соблюдать нормы ГК РФ, ГПК РФ, Закона № 229-ФЗ. Если должник или кредитор подали заявление на банкротство, действуют нормы Закона № 127-ФЗ.

Нужно ли должнику самостоятельно вникать во все тонкости закона, чтобы защищать свои интересы при взыскании? Основные положения 230-ФЗ важно знать, чтобы оценить противоправность действий коллекторов, поставить их на место.

Также рекомендуем сразу обратиться к юристу, если вы узнали о продаже долга банком или МФО, либо уже получили требования, звонки или смс от коллекторского агентства. Даже разовая консультация поможет выбрать оптимальный вариант защиты и поведения, подготовиться к визиту коллекторов, правильно оформить жалобы. Позвоните сейчас , мы бесплатно расскажем, что делать, если звонит коллектор.

Права коллекторов по новому закону

Целью коллекторской деятельности является взыскание задолженностей по кредитам и займам, иным видам обязательств. Чаще всего к услугам коллекторов прибегают банки и МФО. Сборщики долгов могут работать на основании агентского договора, либо после выкупа права требования по цессии.

Права коллекторов по новому закону позволяют им:

-

направлять требования по почте, через Интернет (электронка, соц. сети), вручать их лично должнику;

-

звонить и направлять смс с уведомлением о необходимости погасить задолженность;

-

проводить личные встречи;

-

использовать иные формы взаимодействия, не запрещенные законом.

Для каждого вида взаимодействия закон предписывает ограничение по количеству в день, неделю, месяц. Также в Законе № 230-ФЗ о коллекторах есть нормы и времени суток, когда они могут беспокоить должника. Подробнее об этом расскажем ниже.

Допускают и стандартные варианты взыскания, прямо не указанные в 230-ФЗ. Если коллекторское агентство выкупило долг, оно может:

-

подать заявление на банкротство неплательщика,

-

обратиться в суд,

-

передать документы приставам.

Но на практике эти меры воздействия коллекторы применяют редко.

Если коллекторы наседают, вполне логичным и абсолютно законным ответом будет: «обращайтесь в суд или передайте документы приставам, я буду платить по закону».

Алексей Жумаев

финансовый управляющий

Получить план списания долгов

Подают ли коллекторы в суд

Обращение в суд является законным способом воздействия на неплательщика. Коллекторские фирмы могут использовать такой вариант взыскания в следующих случаях:

-

если они купили долг, который не был взыскан через суд банком или МФО;

-

если в процессе взыскания коллекторы начисляют проценты;

-

если по агентскому договору коллекторскому бюро передано полномочие на подачу исков и заявлений на судебные приказы.

Обычно коллекторам передают в работу долги, уже взысканные через суд, либо с истекшим сроком давности. Особенно интересен второй вариант. Если микрофинансовые организации или банки вовремя не обратились в суд, пропустили срок исковой давности (3 года), они продают долг коллекторам, чтобы получить хотя бы часть долга (для отчетности перед собственниками банка и ЦБ).

По просроченному долгу не запрещено подавать иски, однако по ходатайству должника суд откажет во взыскании. Когда обращение в суд уже бессмысленно, коллекторские компании используют иные варианты воздействия на неплательщиков.

Узнайте, когда истекает исковая давность по вашему кредиту

Сколько раз могут звонить коллекторы по закону

Что больше всего не нравится должникам в работе коллекторов? Регулярные звонки в дневное и ночное время, рассылка смс и писем, визиты домой. Но эти формы личного воздействия должны соответствовать Закону № 230-ФЗ.

Вот какие правила предусмотрены для телефонных звонков неплательщикам:

-

сборщики долгов могут звонить только с одного номера телефона. Это важно для соблюдения ограничений по общему количеству звонков;

-

допускается общение только непосредственно с должником, но не с его родными, друзьями, коллегами (исключение есть только для родственников, которые были созаемщиками или поручителями по кредиту);

-

коллекторы могут звонить в день только 1 раз с 8 до 22 часов (рабочие дни) или с 9 до 20 часов (в выходные и праздничные дни);

-

суммарное количество звонков не может превышать 2 раз в неделю, 8 раз в месяц.

Любое нарушение перечисленных правил влечет ответственность коллекторов. Даже если сотрудник вел себя корректно, не высказывал оскорбления или угрозы, его можно наказать за сам факт превышения количества звонков. Для этого желательно записывать все разговоры, запросить историю входящих телефонных вызовов у оператора.

Так можно бороться и с нарушениями по количеству личных встреч, смс или писем. Если «вежливый коллектор» караулит вас у дома чаще одного раза в неделю или заваливает смс и сообщениями в соцсетях чаще 2 раз в сутки, пишет в нерабочее время после 10 вечера, — это нарушение закона и повод для жалобы в ФССП.

Закон 230-ФЗ предусматривает способы защиты, при которых коллекторские компании вообще не смогут побеспокоить должника.

Претензии коллекторов прекращаются, как только должник подаст на банкротство, и его заявление примет суд. Все финансовые требования кредиторы, и в том числе коллекторы, направляют в Арбитражный суд. Общаться с ними по поводу ваших долгов будет финансовой управляющий.

Также запрещены звонки и личные встречи, если неплательщик подал отказ от взаимодействия. Этого документ можно направить в агентство, если период просрочки превысил 4 месяца.

Спишут ли мои долги в банкротстве?

Права должников по новому закону

В Законе 230-ФЗ, регулирующем деятельность коллекторов, напрямую не прописаны права должников. Они следуют из запретов и ограничений для коллекторской деятельности.

Неплательщик может:

-

отказаться от общения и взаимодействия с кредиторами;

-

требовать раскрытия полной информации об основаниях взыскания и сумме задолженности, о коллекторе и его организации;

-

прекратить взыскание путем подачи на банкротство;

-

использовать судебные способы защиты: подать ходатайство о рассрочке, заявить о пропуске срока давности, снизить неустойку;

-

обращаться за защитой в ФССП. МВД, прокуратуру, СРО «НАПКА» (вариант обращения зависит от сути нарушения);

-

требовать привлечения виновных лиц к ответственности по УК РФ или КоАП РФ. Например, если вам реально угрожают, нужно подавать заявление в полицию на возбуждение уголовного дела.

Есть и более привычные варианты уклонения от общения со сборщиками долгов. Добавить номера в черные списки или не отвечать на телефон, не открывать дверь квартиры. Должника не могут заставить общаться с представителями кредиторской фирмы, даже если сумма просрочки составляет десятки и сотни тысяч рублей.

Совет юриста. Всегда получайте почту, особенно заказную корреспонденцию, которая приходит по адресу вашей регистрации. Кроме обычных претензий там могут быть уведомление о вынесении судебного приказа из мирового суда или о назначении судебного заседания по иску о взыскании.

Даже если вы действительно должны по кредиту или микрозайму, есть шанс уменьшить сумму неустойку, подав простое ходатайство о снижении. Судебная практика на стороне должника — суды снижают проценты и штрафы, иногда в несколько раз.

Скачать образец ходатайства об уменьшении неустойки (21.2 КБ)

Скачать возражения на судебный приказ по ГПК (22.4 КБ)

Как отменить судебный приказ, мы написали .

Хотя сам факт звонка коллектора неприятен, рекомендуем спокойно выслушать его предложение. Серьезные коллекторские агентства могут предложить оптимальный вариант погашения долга. Например, при подписании соглашения о реструктуризации задолженности будет установлен выгодный график ежемесячных платежей, а должнику могут снизить штрафные проценты.

Однако любые документы рекомендуем подписывать только после обращения к юристу и тщательного изучения. Иначе можно ухудшить свое положение, согласиться с продлением срока давности, существенно увеличить размер долга.

Что делать, если нечем платить коллекторам?

Запреты и ограничения коллекторов по закону

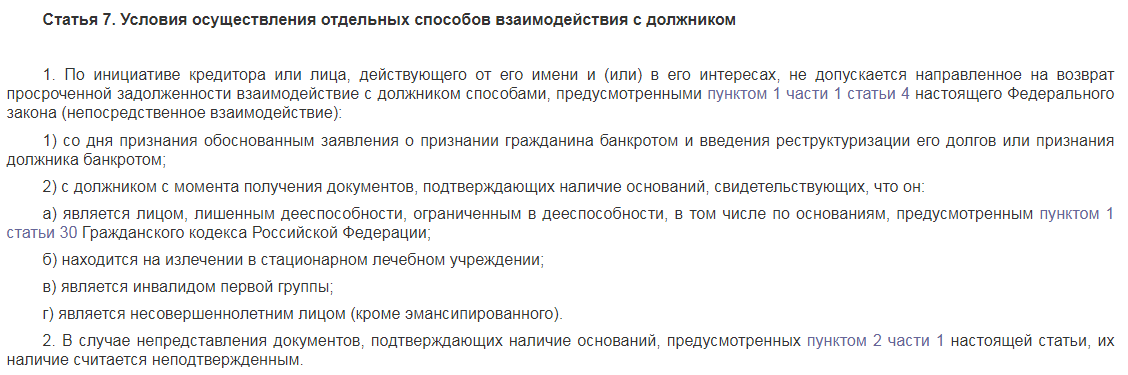

Разберем, что не могут сделать коллекторы с должником под угрозой привлечения к ответственности. Запреты и ограничения на коллекторскую деятельность по закону предусматривают следующее:

-

нельзя превышать количество звонков, встречи и сообщений, нарушать регламентированное время суток;

-

запрещено раскрывать персональные данные неплательщика любым посторонним лицам, в том числе родственникам;

-

нельзя обращаться с вопросами взыскания к родным, коллегам, работодателю, друзьям, иным лицам (кроме поручителей и созаемщиком);

-

запрещено угрожать, оскорблять, применять физическую силу;

-

нельзя принудительно забирать деньги и имущество неплательщика, повреждать или уничтожать вещи;

-

запрещено обращение к должнику, если он заявил письменный отказ или подал на банкротство;

-

нельзя осуществлять исполнительные действия, так как этим вправе заниматься только приставы.

Условия общения с должником указаны в ст. 7 закона №230-ФЗ:

Сборщик долгов обязан раскрывать информацию о себе и своей компании, дать сведения об основаниях уступки права требования, о полномочиях на агентирование кредитора. Вы вправе запросить ОГРН и ИНН коллекторского агентства, его адрес и полное наименования, чтобы проверить организацию в реестре ФССП.

Проблемы возникают, если долг по кредиту или микрозайму выкупили нелегальные конторы. Несмотря на усилия государства, на рынке все еще работает множество «черных» и «серых» коллекторов, которые используют сомнительные или откровенно противоправные варианты взыскания. Бороться с ними можно и нужно, особенно если речь идет об угрозах, причинении вреда или ущерба.

Сколько стоит официальное списание долгов?

Кто регулирует действия коллекторов

Чтобы контролировать деятельность коллекторских компаний, Закон № 230-ФЗ содержит следующие правила:

-

взыскателем может быть только юридическое лицо, зарегистрированное в ИФНС;

-

для работы по взысканию коллекторское агентство должно быть включено в специальный реестр (его ведет ФССП);

-

на грубые и систематические нарушения коллекторскую фирму могут исключить из СРО и реестра, что влечет запрет на деятельность по взысканию.

По закону, контроль за работой коллекторов осуществляет ФССП. В это ведомство можно подавать жалобы на любые нарушения, с которыми столкнулся должник. Если специалист коллекторской компании совершит преступление или административный проступок, его привлекут к персональной ответственности по УК РФ или КоАП РФ.

Антиколлекторы или банкротство — что надежнее?

Как пожаловаться на коллекторов — образцы жалоб

Если сборщик долгов соблюдает требования 230-ФЗ, подавать жалобу не имеет смысла. Однако при нарушении запретов и ограничений, указанных выше, должник вправе защищать свои интересы.

Для этого можно использовать следующие варианты:

-

обратиться с жалобой в подразделение ФССП (к приставам можно обратиться по любым нарушениям Закона № 230-ФЗ);

-

подать обращение в прокуратуру (если нарушены нормы закона);

-

направить жалобу в СРО «НАПКА»;

-

обратиться с заявлением в МВД, если в действиях сборщика догов усматривается состав УК РФ или КоАП РФ.

Скачайте примеры жалоб на коллекторов:

Заявление в прокуратуру (79.1 КБ)

Жалоба ФССП на коллекторов (18.5 КБ)

Заявление в полицию на угрозы (44.0 КБ)

Совет юриста. Если коллектор ведет себя некорректно, допускает оскорбления или иные нарушения, рекомендуем обратиться к руководителю его агентства. Нередко рядовые специалисты нарушают закон по собственной инициативе, о чем руководство не в курсе. Прямое обращение в центральный офис может быть эффективнее, чем подача жалобы в ФССП или иной орган.

Если вы столкнулись с нарушением прав со стороны взыскателей долга, обращайтесь к нашим юристам . Чем быстрее вы начнете отстаивать свои интересы, тем больше вариантов защиты можно использовать. Мы поможем даже в самой сложной ситуации!

Команда

Виолетта Нечипоренко Руководитель направления по банкротству физических лиц

Виолетта Нечипоренко Руководитель направления по банкротству физических лиц Артем Пивоваров Старший юрист по банкротству физических лиц

Артем Пивоваров Старший юрист по банкротству физических лиц Дарья Галактионова Старший юрист по банкротству физических лиц

Дарья Галактионова Старший юрист по банкротству физических лиц Кристина Кирюхина Ведущий юрист по банкротству физических лиц

Кристина Кирюхина Ведущий юрист по банкротству физических лиц Алексей Жумаев арбитражный управляющий, генеральный директор компании «2Лекс» Александр Столяров Юрист по банкротству

Алексей Жумаев арбитражный управляющий, генеральный директор компании «2Лекс» Александр Столяров Юрист по банкротству

физических лиц Лейла Махмудова Юрист по банкротству

физических лиц Юлия Пивоварова Руководитель службы клиентского сервиса

Видео: наши услуги по банкротству физ. лиц

темы:

Коллекторы

Коллекторская деятельность в Российской Федерации

В настоящее время в сфере возврата долгов действуют структуры, занимающиеся взысканием долгов с физических и юридических лиц — коллекторские агентства.

Развитие в России такого рода деятельности происходит при отсутствии нормативного регулирования, тогда как зарубежный опыт указывает на необходимость разработки соответствующего нормативного правового акта. Например, в Финляндской Республике на частной основе осуществляют деятельность коллекторские агентства, действующие на основании Закона Финляндской Республики от 22 апреля 1999 года № 513 «О взыскании задолженности», а также Закона Финляндской Республики от 22 апреля 1999 года № 517 «О разрешении на коллекторскую деятельность»; в США действует Закон «О добросовестной практике взимания долгов», принятый в 1978 г. (The Fair Debt Collection Practice Act) и др.

В некоторых государствах отсутствует правовое регулирование коллекторской деятельности, например, в Федеративной Республике Германия. Однако там действует профессиональная ассоциация коллекторских агентств — Федеральная ассоциация коллекторских агентств Германии (BDUI), которая объединяет 530 членов и ни одна уважающая себя финансовая организация не будет работать с коллекторами, не входящими в эту ассоциацию.

В России, например, существует Национальная Ассоциация Профессиональных Коллекторских Агентств (НАПКА). Вместе с тем, в отличие от Федеративной Республики Германия, в указанную организацию входят наиболее крупные коллекторские организации.

С учетом изложенного представляется актуальной разработка нормативного правового акта, устанавливающего правила создания и функционирования под контролем государства коллекторских агентств. При этом речь идет не о создании в России института частных приставов, а об упорядочении и установлении контроля за деятельностью коллекторских агентств.

Коллекторские агентства не могут быть частными приставами (они никогда ими не будут и не должны быть). В зарубежной практике встречаются коллекторские агентства, которые наделены отдельными полномочиями, схожими с полномочиями частных приставов. Например, в Нидерландах коллекторские агентства вправе осуществлять розыск имущества должника. Как правило, сотрудниками данных агентств являются бывшие полицейские, разведчики и т.д. Данные агентства могут получать информацию о наличии у должника банковских счетов, как внутри страны, так и за рубежом, включая оффшорные территории.

Коллекторы — это абсолютно экономическая категория, некий регулятор экономических отношений. Исходя из буквального толкования понятия «коллекторства», сущностью коллекторской деятельности является профессиональная деятельность по взысканию задолженности.

Таким образом, коллекторская деятельность, по нашему мнению, должна заключаться в замене в обязательстве кредитора на коллекторское агентство путем покупки последним права требования к должнику по уплате долга, тем самым коллектор приобретает статус профессионального взыскателя. Такой подход в настоящее время уже реализован в законодательстве Финляндской Республики, где эффективно применяется Закон от 22.04.1999 № 517 «О разрешении на коллекторскую деятельность».

Для предания коллекторскому агентству статуса легитимной организации, повышения уровня квалификации коллекторов, по нашему мнению, следует закрепить на законодательном уровне минимальные требования, предъявляемые к лицам, претендующим на замещение должности коллектора, а также четко определить перечень их прав и обязанностей.

Поскольку коллекторские агентства также функционируют в сфере принудительного исполнения исполнительных документов, необходимо регламентировать порядок взаимодействия коллекторов и должностных лиц ФССП России.

Представляется, что коллекторы, организующие свою деятельность с целью получения прибыли, должны быть высококвалифицированными специалистами. Следовательно, их участие в исполнительном производстве будет способствовать повышению профессионального уровня судебных приставов-исполнителей.

В связи с тем, что коллекторские агентства осуществляют взыскание долгов за вознаграждение, полагаем, что предъявление коллекторскими агентствами исполнительных документов на принудительное исполнение в ФССП России должно сопровождаться уплатой ими государственной пошлины.

Люди берут кредиты по разным причинам и для разных целей. Для многих это единственный способ решить квартирный вопрос или купить автомобиль, другие же готовы оформлять займы в банке ради отпуска в экзотической стране или пышного семейного торжества. Как бы то ни было, кредит придется отдавать. И в случае просрочки к делу могут подключиться коллекторы. Кто это такие и что делают коллекторы, расскажем в статье.

Кто такие коллекторы и какие они имеют права?

Криминальные фильмы и сериалы сформировали у многих наших соотечественников негативный образ коллекторов, но, к счастью, он далек от истинного. Права и обязанности коллекторов регулирует ФЗ-230 «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», вступивший в силу в 2016 году. В настоящий момент действует последняя редакция ФЗ-230 от 1 января 2017 года. Данный закон установил сбалансированные правила коммуникации между коллекторами и должниками. При этом он не ограничил коллекторов в правах, а, наоборот, сделал их полноправными участниками финансового рынка. Стоит подчеркнуть, что это абсолютно нормальная практика. Долг, как известно, платежом красен, и если есть рынок кредитования, то должен быть и рынок взыскания.

Итак, что имеют право делать коллекторы? Их основная миссия — предъявлять к заемщику требования о возврате просроченного долга. Имеют ли право коллекторы звонить? Общение с должником может проходить по разным каналам связи: не только по телефону, но и по электронной почте, с помощью текстовых сообщений, а также при личных встречах. При этом вне зависимости от выбранного способа коммуникации коллектор обязан назвать свое полное имя и агентство, где он работает. Кроме того, он должен предоставить контакты для обратной связи, реквизиты банковского счета для зачисления выплат, а также ОГРН и ИНН своей компании.

Важно помнить, что по закону коллекторы не имеют права применять любые виды физического и психологического давления, передавать персональные данные должника третьим лицам и сообщать ложные сведения о сумме кредита. Помимо этого, нельзя требовать долг с обанкротившихся, несовершеннолетних и недееспособных людей, а также инвалидов первой группы и людей, находящихся на стационарном лечении.

Это важно!

Многих интересует, могут ли коллекторы звонить родственникам или друзьям должника. Могут, так как задача коллекторов — донести до должника, который зачастую уклоняется от контакта, информацию о существовании долга, а также о готовности кредитора обсудить удобные для обеих сторон условия погашения. Но есть один нюанс: обзвон третьих лиц законен, только если они являются поручителями по кредиту, кредитуемый дал согласие на звонки своему окружению либо самостоятельно оставил контакты третьих лиц в кредитном договоре.

В какое время могут звонить коллекторы? В будние дни такие звонки могут поступать с 8 до 22 часов, в выходные и праздничные — с 9 до 20 часов. Сколько раз в день могут звонить коллекторы? Закон урегулировал и этот момент: коллекторы могут звонить не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц.

Почему с должником вместо банка общаются коллекторские агентства?

Существует два вероятных сценария:

- Банк обратился к коллекторам с целью получения долга в свою пользу. В таких случаях с коллекторской организацией заключается агентский договор, а сами коллекторы выступают исключительно как посредники. Обычно банк прибегает к агентскому договору при относительно небольшой просрочке кредита — от трех месяцев.

- Долг продали полностью. На профессиональном языке это называется цессией. Такое происходит при более запущенном сроке неуплаты долга — от года. Банку не выгодно иметь среди своих клиентов заядлых неплательщиков, и он продает долг коллекторам. Переуступка долга разрешена Гражданским кодексом РФ и для заемщика означает простую смену кредитора. Соответственно, все финансовые обязательства по выплате сохраняются, только платить долг теперь придется не банку, а коллекторскому агентству. Цессия является крайней мерой развития событий, когда попытки взыскания долга банком и привлеченными по агентскому договору коллекторами не увенчались успехом.

О том, что долг продан (или переуступлен), должник может узнать от представителей коллекторского агентства — из телефонного звонка или полученного письма. При этом сразу после продажи долга банк, как правило, направляет заемщику официальное письмо о том, что долг переуступается коллекторам. В документе обязательно должна быть указана сумма задолженности и всевозможные проценты и пени. Перед началом выплат должнику также не лишним будет убедиться в наличии у коллекторского агентства свидетельства ФССП, ведь только в этом случае деятельность коллекторов считается законной.

Звонят коллекторы: что делать и чего не делать?

Что делать, если звонят коллекторы? В первую очередь не впадать в панику. Отдавать долг в любом случае придется, а вот условия выплат во многом зависят от заемщика. В официальных коллекторских агентствах работают адекватные и вежливые люди, которые понимают, что финансовые трудности могут возникнуть у каждого. Поэтому оптимальным вариантом будет объяснить сотруднику коллекторского агентства свое финансовое положение и вместе разработать схему платежей. Отметим, что, скорее всего, она будет выгодней и лояльней, чем у банка, ведь коллекторы не связаны жесткими нормативами финансовой деятельности.

Чего лучше не делать, если звонят коллекторы? Сбрасывать звонки, хамить собеседнику, менять сим-карту. Сбежать от долга, уехав в другой город или страну, тоже не получится. Сами коллекторы преследовать должника не будут — они просто обратятся в суд, который в 99% случаев принимает их сторону. После вынесения решения суда в дело вступают судебные приставы, у которых полномочия значительно шире, а методы работы менее деликатные. В частности, приставы могут арестовывать имущество и счета должника, накладывать запреты на выезд за границу. Есть еще один, на первый взгляд, адекватный способ заставить коллекторов перестать звонить — взять новый кредит для оплаты старого. Однако после проверки кредитной истории ни один банк не выдаст должнику заем. Не откажут лишь микрофинансовые организации, начисляющие порой сотни процентов годовых. На некоторое время это действительно сработает, однако, если заемщик не найдет клад и не выиграет в лотерею, ситуация в скором времени повторится. Но, даже если должнику удастся правдами и неправдами рассчитаться со всеми долгами, для банков он навсегда останется ненадежным клиентом. Там работают опытные люди, которые знают все подобные схемы, так что новый кредит, даже через годы, такому человеку будет взять очень сложно.

Одним словом, разумное адекватное поведение позволит должнику разрешить ситуацию с минимальными моральными и материальными потерями. Коллекторским агентствам тоже невыгодно доводить дело до суда, и поэтому они в большинстве случаев готовы идти навстречу клиенту. Более того, помимо упомянутых выше лояльных условий выплат, некоторые компании могут простить заемщику большую часть долга, вплоть до 80%.

1. Как, на ваш взгляд, необходимо регулировать этот рынок?

— Регулирование любого рынка происходит посредством законов. Федеральный закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» вступит в силу с января 2017 года. Однако уже сейчас можно говорить о том, что даже принятая версия документа ничего нового не несет и не исключает применение к категории граждан, имеющих задолженность перед кредитными организациями, противоправных действий. Закон не содержит в себе четкого регламента и механизма работы коллекторских агентств в отношении должников. Также остается на поверхности вопрос, как быть с теми, кто не входит в реестр коллекторских агентств, но имеет абсолютно законное право в рамках доверительных отношений заниматься взысканием задолженности. Закон не запрещает каким-либо иным лицам заниматься взысканием просроченной задолженности, а лишь указывает нам на фактическую деятельность так называемых коллекторов.

Принимая законы, регулирующие сбор просроченной задолженности, нужно правильно определить всех участников этих правоотношений. Важным моментом является четкое обозначение ответственности каждого лица, нарушающего требование закона. Ведь само по себе лицо, осуществляющее действия по сбору просроченной задолженности, совершать их не может. Значит он действует в рамках поручения кредитора. Вывод — действия кредитора и поверенного согласованы, что обуславливает их совместную деятельность как группы лиц в дальнейшем, а значит ответственность за нарушение законодательства должна распространяться на всех в этой группе. При этом ответственность для кредитора должна быть настолько ощутимой, чтобы он осознавал последствия такого выбора, прежде чем воспользоваться услугами недобросовестного лица. Поэтому возникает острая необходимость внесения соответствующих поправок (выделение в особую норму) в Уголовный и Административный кодексы РФ.

2. Сколько в России работает коллекторских агентств на данный момент, меняется ли их число на фоне кризиса?

— Важно отметить, что не все коллекторские агентства используют незаконные методы взыскания задолженности. Существует большое количество компаний, которые ведут свою деятельность, соблюдая действующие законодательство. Такие фирмы активно участвуют в формировании законодательной базы, которая позволит узаконить коллекторскую деятельность. Сегодня в России действует мощная ассоциация коллекторских агентств – НАПКА, в которую входит 35 коллекторских агентств.

К сожалению, на данный момент невозможно подсчитать, какое количество коллекторских агентств действует на территории России, поскольку единого реестра не существует. Что порождает возможность взыскивать долги любому юридическому и физическому лицу.

4. Редкостью не являются истории, когда человека и его семью изводят звонками с требованием уплатить долг, но никакой задолженности за ним нет. Не могли бы вы дать несколько советов, как им защититься от подобных выпадов?

— Психологический прессинг — сильное и, пожалуй, единственное оружие в руках коллекторов. В России ежегодно этим способом взыскивается большая половина долгов как банков, так и микрофинансовых организаций. Сотрудники коллекторских агентств проходят обучение в специализированных центрах, где и узнают о столь жестких методах взыскания долгов с не способных выплачивать кредиты граждан.

Все чаще фиксируются случаи порчи имущества, угрозы похищения детей, нанесения вреда здоровью родителей и сексуального надругательства над женами должников. Отмечу, что современные способы связи позволяют подменять телефонные номера, что не дает возможности должникам защитить себя от назойливых звонков в ночное время. Социальные сети предоставляют возможность регистрировать аккаунты на несуществующих лиц, с которых впоследствии отправляются угрозы.

Такое происходит не часто, как исключение, но вот доказать, что эти действия рук коллекторских агентств не представляется возможным. Остается надеяться, что это поступки лиц, которые выдают себя за коллекторов и представителей банков, по сути не являясь ими. Однако это не снимает вопрос, связанный с выбиванием долгов столь не цивилизованным и противозаконным методом.

Действия коллекторов редко удается подвести под состав уголовного деяния. Причина тому была — отсутствие закона в данной сфере, который регулировал бы деятельность коллекторских агентств, а также методы фиксации таких правонарушений. Посмотрим, что изменится с января, когда коллекторские агентства на себя ощутят жесткие рамки, в которые будут замкнута их деятельность.

Советы, как обезопасить себя от коллекторов:

- Если коллекторы пришли к вам домой. Закройте двери, не пускайте их в дом. Ни в коем случае не начинайте с ними общаться.

- Если игнорирование не помогает, то позвоните в полицию.

- Обратитесь в Банк, чьи интересы представляют коллекторы, и запросите у Банка документы о наличии или отсутствии в данной кредитной организации кредитных договоров.

- Если вас одолевают звонками по телефону, сообщить лицу, которое оказывает психологический прессинг, что – это ошибка. Попросить данное лицо предоставить в ваш адрес документы, подтверждающие задолженность за вами. Пусть обращается в суд.

- Ни в коем случае не оправдывайтесь. Не вступайте в разговор с ними в разговор. Поскольку любой ваш ответ будет расценен как возможность психологически вывести вас из себя и заставить говорить.

5. Охотно ли банки сотрудничают с коллекторскими агентствами?

Очень охотно, поскольку это единственная возможность взыскивать денежные средства с заемщиков, которые постепенно перешли в категорию «должников».

Добавить комментарий