Возражение на административное исковое заявление ИФНС

Ленинский районный суд г. Омска

Ответчика К.Б.С.

644006, г. Омск, ул. ____, __

Истец: ИФНС России № 1 по ЦАО г.Омска

Возражения

на исковое заявление

о взыскании задолженности по налогу

на имущество физических лиц, пени

ИФНС обратилась в суд с иском о взыскании с ИП налога на имущество физических лиц.

Указанное требование не подлежит удовлетворению по следующим основаниям.

Согласно ст. 346.11 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности).

Согласно ст. 3 НК РФ, ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Обязанность платить законно установленные налоги и сборы — непосредственное требование Конституции Российской Федерации, ее статьи 57, которое распространяется на всех налогоплательщиков. По смыслу данной статьи в системной связи со статьями 1 (часть 1), 15 (части 2 и 3) и 19 (части 1 и 2) Конституции Российской Федерации, в Российской Федерации как правовом государстве законы о налогах должны содержать четкие и понятные нормы. Именно поэтому Налоговый кодекс Российской Федерации предписывает, что необходимые элементы налогообложения (налоговых обязательств) должны быть сформулированы так, чтобы каждый точно знал, какие налоги, когда и в каком порядке он обязан платить (пункт 6 статьи 3), а все неустранимые сомнения, противоречия и неясности актов законодательства о налогах толкуются в пользу налогоплательщика (пункт 7 статьи 3) (Постановление Конституционного Суда Российской Федерации от 20 февраля 2001 года N 3-П).

Заявленные ИФНС России № 1 требования не основаны на законе и направлены на установление в отношении ответчика двойного налогообложения, поскольку Налоговый кодекс РФ предусматривает уплату налогов лишь по одному из выбранных налогоплательщиком – индивидуальным предпринимателем — систем налогообложения: по общей системе, где предусмотрена уплата налога на имущество физических лиц и ряд других налогов, либо по упрощенной системе налогообложения, где уплачивается единый налог с дохода.

На основании п. 1 ст. 346.15 НК РФ налогоплательщики при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 Кодекса; внереализационные доходы, определяемые в соответствии со ст. 250 Кодекса.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ).

Товаром признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

Таким образом, доходы от сдачи имущества в аренду учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Истцом не предоставлено ни одного доказательства использования ответчиком спорного имущества в личных, не предпринимательских целях.

Каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия государственными органами, органами местного самоуправления, иными органами, должностными лицами оспариваемых актов, решений, совершения действий (бездействия), в частности, законность выставления ответчику требования об уплате налога на имущество физических лиц, возлагается на соответствующие орган или должностное лицо.

ИФНС России № 1 по ЦАО г. Омска, при предъявлении требования об уплате налога, ссылается на ст. 5 ФЗ № 2003-1, согласно которой лица, имеющие право на льготы, указанные в ст. 4, самостоятельно представляют необходимые документы в налоговые органы.

Ст. 5 ФЗ № 2003-1 в данном случае не применима, поскольку к ответчику как к индивидуальному предпринимателю, применяющему упрощенную систему налогообложения, вообще не применим ФЗ № 2003-1 «О налогах на имущество физических лиц», ответчик не подпадает под категории лиц, указанных в ст. 4 данного ФЗ и не просит предоставить ему какие-либо льготы по уплате налога.

Как указывает ВАС РФ в определении № 5670/08 от 06.05.2008г., добровольный отказ индивидуального предпринимателя от общей системы налогообложения влечет для него невозможность применения налоговых вычетов, предусмотренных статьей 220 Кодекса, а также иных льгот в отношении имущества, используемого в предпринимательской деятельности.

Перечень документов, требуемый налоговым органом, законом не установлен, как не установлена и обязанность для предпринимателя извлекать доход из используемого в предпринимательских целях имущества постоянно и непрерывно, что в принципе в экономической деятельности не всегда возможно.

Таким образом, факт использования спорного нежилого помещения предпринимателем в личных целях налоговым органом не доказан. Напротив, из имеющихся документов усматривается, что объект сдавался предпринимателем в аренду, платежи учтены в доходах ИП, а сама характеристика данного объекта позволяет использовать его для целей предпринимательской деятельности.

На основании изложенного, прошу в исковых требованиях о взыскании налога отказать.

Судебное заседание, назначенное на 13.11.2013, прошу рассмотреть в мое отсутствие, в присутствии моего представителя.

Индивидуальный предприниматель: _____ К.Б.С.

Все документы в суд (процессуальные документы):

Исковые заявления в суд;

Заявления в суд (публичные правоотношения, особое производство..);

Ходатайства в суд, заявления;

Возражения (отзыв) на исковое заявление, жалобу, доводы в суд;

Жалобы в суд (апелляционные, кассационные, надзорные, частные);

Жалобы на постановление по делу об административном правонарушении;

Жалобы в прокуратуру, иные органы власти;

Жалобы, заявления, ходатайства в уголовном процессе;

Иные процессуальные документы;

Досудебные претензии (образцы), требования, ответы на претензии.

Исковое заявление о возмещении убытков – это требование физического или юридического лица компенсировать свои моральные или материальные утраты, которые произошли по вине ответственной стороны.

Важно учитывать

- Цена иска по взыскании денежных средств, согласно пп. 1 п. 1 ст. 103 Арбитражного процессуального кодекса Российской Федерации, определяется исходя из взыскиваемой суммы.

- Госпошлина при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска определяется в соответствии с пп. 1 п. 1 ст. 333.21 Налогового кодекса Российской Федерации.

Выдержка с документа:

В ____________________ арбитражный суд

Ответчик: ___________________________,

(наименование или Ф.И.О.

стороны договора,

нарушившей договор)

адрес: ______________________________,

телефон: ___________, факс: _________,

эл. почта: ___________________________

Сумма иска: _______________ рублей

Госпошлина: _______________ рублей

Исковое заявление о возмещении убытков, причиненных изменением (или: расторжением) договора

«__»___________ ____ г. между истцом и ответчиком был заключен договор ____________________ № _____, в соответствии с которым ____________________.

Изменением (или: расторжением) данного договора истцу были причинены убытки в виде _________________________ в размере _____ (__________) рублей, что подтверждается _________________________.

В соответствии с ч. 5 ст. 453 Гражданского кодекса Российской Федерации, если основанием для изменения или расторжения договора послужило существенное нарушение договора одной из сторон, другая сторона вправе требовать возмещения убытков, причиненных изменением или расторжением договора.

В соответствии со ст. 15 Гражданского кодекса Российской Федерации лицо, право которого нарушено, может требовать полного возмещения причиненных ему убытков, если законом или договором не предусмотрено возмещение убытков в меньшем размере.

Под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления нарушенного права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода).

На основании вышеизложенного и руководствуясь ст. 15, ч. 5 ст. 453 Гражданского кодекса Российской Федерации, ст. ст. 125, 126 Арбитражного процессуального кодекса Российской Федерации,

ПРОШУ:

взыскать с ответчика причиненные истцу изменением (или: расторжением) договора от «__»___________ ____ г. № _____ убытки в размере _____ (__________) рублей.

Приложения:

«__»___________ ____ г.

Истец (представитель):

_________________/________________________________________/

(подпись) (Ф.И.О.)

Поделиться с друзьями Ссылки по теме: Взыскание убытков в арбитражном суде… В ____________________ арбитражный суд Истец: ______________________________, (наименование или Ф…. 1464 3-1-2018 Взыскание судебной неустойки… В ____________________ арбитражный суд Истец: ______________________________, (наименование или Ф…. 1232 3-4-2018 Взыскание ущерба с физических и юридически… В ____________________ арбитражный суд Истец: ______________________________, (наименование или Ф…. 0 4-28-2019 Взыскание упущенной выгоды в арбитраже… В ____________________ арбитражный суд Истец: ______________________________, (наименование или Ф…. 2864 3-1-2018

В Арбитражный суд _____________

Адрес: ________________________

Заявитель: ____________________

Адрес: ________________________

Ответчик: _____________________

Адрес: ________________________

ЗАЯВЛЕНИЕ

о признании недействительным ненормативного

акта _________________ (государственных органов,

органов местного самоуправления, иных органов)

Ответчиком был принят ___________________________________________

(указывается точное и полное наименование оспариваемого ненормативного акта, номер и дата принятия)

Указанный акт содержит положения, нарушающие права истца: _______

(указывается, какие конкретно положения принятого акта нарушают права истца, в чем эти нарушения выражаются, в каких конкретно

нормативных и иных актах закреплены нарушенные права истца)

Также указанный акт не соответствует ____________________________

(указывается норма закона или нормативного акта, которой не соответствует ненормативный акт)

В связи с вышеизложенным, в соответствии со ст.ст. 29, 125, 126 Арбитражного процессуального кодекса Российской Федерации

ПРОШУ:

признать недействительным (полностью или частично) ______________

_____________________________________________________________________,

(указывается точное и полное наименование ненормативного акта, его номер, дата, конкретные разделы, части, пункты, параграфы)

принятого ________________________________________________.

(указывается полное наименование ответчика)

Приложение:

1. Копия оспариваемого ненормативного акта.

2. Уведомление о вручении копии заявления ответчику.

3. Документ, подтверждающий оплату госпошлины.

4. Иные документы, подтверждающие требования.

5. Копия свидетельства о регистрации.

6. Копия документа, подтверждающего полномочия лица,

подписывающего заявление.

«___»_________ ____ г.

(подпись)

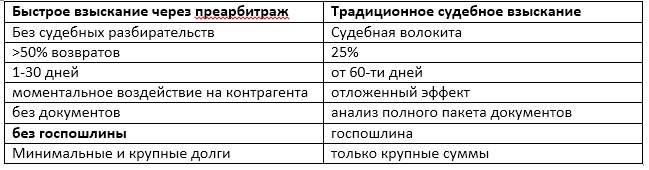

Взыскание долга по договору поставки с преарбитражом Arbitros и стандартное судебное взыскание — сравним. Работаем по старым ценам 2019 года. Старт сразу после оплаты — не требуется времени для подготовки. По сканам документов о долге. Не просто направляем претензию, как традиционно поступают юристы. Другие ключевые преимущества в таблице:

и это далеко не всё. Дело в следующем…

Чтобы просрочки в оплате не произошло, чтобы максимально быстро получить свои деньги, во-первых, нужно ненавязчиво напоминать контрагенту о приближающейся дате платежа. Если деньги с срок не получены, то оперативно напоминать, напоминать и напоминать контрагенту о том, что срок оплаты уже давно прошёл.

Именно для того, чтобы быстро вернуть свои деньги, компании применяют новый метод досудебное взыскание в форме преарбитража. Комплексный сервис преарбитража уведомляет и связывается с должником, выставляет претензию, открывает предварительное официальное дело в арбитражном суде и осуществляет юридическое воздействие на должника. Вся процедура продолжается в течение 35 дней, в результате чего больше половины должников оплачивают задолженность.

Не всегда преарбитраж позволяет вернуть долг, например, когда между контрагентами имеет место спорная ситуация, когда с момента возникновения задолженности прошло уже слишком много времени, когда со стороны должника изначально имелся мошеннический умысел. Хотя в некоторых случаях и эти препятствия удаётся преодолеть с помощью преарбитража и получить свои деньги быстро.

По неоплаченным долгам проводится полноценное судебное взыскание, где все понесённые клиентом расходы, в том числе на преарбитраж, вместе с долгом и неустойкой взыскиваются с должника. Проводится работа с исполнительным листом. На этапе исполнения решения суда, применяются различные меры взыскания к должнику, в том числе, делается запрос в ИФНС о счетах контрагента, исполнительный лист направляется в банк, где сумма задолженности принудительно списывается со счёта должника.

ПОЧЕМУ НУЖНО НАЧИНАТЬ ВЗЫСКАНИЕ С ПРЕАРБИТРАЖА? ПОЧЕМУ СУДЕБНОЕ ВЗЫСКАНИЕ ЗАТЯГИВАЕТ ВРЕМЯ?

В отличие от стандартного судебного взыскания, преарбитраж позволяет вернуть денежные средства быстро и без судебных расходов и разбирательств. При этом компания не теряет времени и существенно экономит. Быстрое взыскание через преарбитраж укладывается в период обязательного претензионного срока и включает в себя обязательное направление досудебной претензии – эти действия в любом случае придётся осуществлять при обычном судебном взыскании.

Юридические и коллекторские компании могут также предлагать услуги быстрого досудебного взыскания, однако преимущества преарбитража очевидны:

• сочетание открытия официального дела в суде и действий по досудебному урегулированию задолженности,

• работа с минимальными долгами — даже от 3 тысяч рублей,

• отсутствие привязки к территории – не важно как далеко и в каком регионе России находится задолжавший контрагент,

• возможность начать активное взыскание незамедлительно, не тратя время на подготовку и анализ документов,

• запустить процедуру можно без предоставления документов, нужны лишь только данные контрагента.

Преарбитраж напоминает работу осуществляемую с коммерческими долгами современными банками, но в отличие от банков работа с должником строится максимально индивидуально и происходит предварительное открытие дела в арбитражном суде, что позволяет оказать эффективное воздействие на должника и урегулировать задолженность уже на этой стадии.

По неоплаченным в результате преарбитража долгам проводим полноценное судебное и исполнительное взыскание, где все понесённые клиентом расходы на услуги, вместе с долгом и неустойкой взыскиваются с должника. Осуществляется работа с исполнительным листом, где применяются различные меры взыскания к должнику: запрос в службу приставов, заявление в банк, в ИФНС о счетах контрагента, для принудительного списания долга со счёта должника. При наличии оснований для привлечения к уголовной ответственности директоров, участников обществ с ограниченной ответственностью соответствующие заявления направляются в прокуратуру и другие правоохранительные органы. Возможно взыскание долгов юридических лиц с директоров, участников долгов обществ с ограниченной ответственностью. Ограничение выезда должника за границу.

Прежде чем начать взыскание, начиная с преарбитража, необходимо оценить платежеспособность контрагента и перспективность взыскания.

Для этого необходимо прислать документы подтверждающие задолженность на office@arbitros.ru *полная проверка в течение 60 минут

Если же вы всё-таки желаете действовать традиционным способом, то ниже представленно исковое заявление направленное на взыскание задолженности по договору поставки, которое может вам пригодится для самостоятельного взыскания долга по договору поставки. Несмотря на кажущуюся простоту документа, он всё-таки не так и прост.

Используйте для примера образец искового заявления о взыскании задолженности по договору поставки:

В Арбитражный суд Ивановской области

153022, г. Иваново, ул. Б. Хмельницкого 59-бzx

Истец: ________________________________

ИНН/ОГРН _____________________________

Адрес: ________________________________

email, контактный телефон

Ответчик: _____________________________

ИНН/ОГРН _____________________________

Адрес: ________________________________

Цена иска: 44 212 рублей 80 копеек.

Гос. пошлина: 2000 рублей.

ИСКОВОЕ ЗАЯВЛЕНИЕ

о взыскании задолженности

С целью исполнения указанного соглашения Истец поставил в адрес Ответчика предусмотренный договором товар на сумму 36 600 (тридцать шесть тысяч шестьсот) рублей 00 копеек (с учетом НДС), что подтверждается товарной накладной № 171 от 28.08.2020г. и счет – фактурой № 170 от 28.08.2020г.

Товар был принят Ответчиком, о чем свидетельствует подписание им товарной накладной. Этот же факт свидетельствует об отсутствии со стороны Ответчика претензий в отношении количества, ассортимента, цены и состояния товара.

В соответствии с п. 3.14. договора приемка товара по качеству (кроме скрытых и производственных дефектов) осуществляется Покупателем в течение 14 (четырнадцати) календарных дней с даты его получения. Отсутствие в течение указанного срока в адрес Истца заявления Ответчика о поставке некачественной продукции свидетельствует об отсутствии претензий к качеству товара со стороны Ответчика.

Таким образом, Истец выполнил свое обязательство по передаче товара в собственность Ответчика в полном объеме.

В соответствии с п.2.2. договора Ответчик обязан произвести оплату не позднее двух недель с даты получения товара и товарной накладной Истца.

Ответчик не исполнил обязательство по оплате в предусмотренный договором срок. Истец направил Ответчику претензию, что подтверждается почтовой квитанцией и описью. Претензия оставлена без ответа и удовлетворения.

Сумма задолженности Ответчика перед Истцом по договору составляет 36 600 (тридцать шесть тысяч шестьсот рублей) 00 копеек (с учетом НДС).

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии с обычаями или иными обычно предъявляемыми требованиями.

В соответствии со ст. 310 с ГК РФ односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных законом. Односторонний отказ от исполнения обязательства, связанного с осуществлением его сторонами предпринимательской деятельности, и одностороннее изменение условий такого обязательства допускаются также в случаях, предусмотренных договором, если иное не вытекает из закона или существа обязательства.

В соответствии со ст.ст. 454, 486 Гражданского кодекса Российской Федерации покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено законом или договором.

В п. 4.2. договора стороны установили, что в случае несвоевременной оплаты полученного товара Поставщик вправе письменно потребовать от Покупателя уплаты пени из расчета 0,1% от неоплаченной суммы за каждый календарный день просрочки платежа.

Размер пени за период с 12.09.2020 по 08.04.2020 составляет 7 612,80 (семь тысяч шестьсот двенадцать) рублей 80 (восемьдесят) копеек.

На основании вышеизложенного, и руководствуясь ст.ст. 12, 309, 310, 330, 331, 394 ГК РФ, ст.ст. 4, 125, 126, 106, 110 АПК РФ

ПРОШУ:

1. Взыскать с Ответчика в пользу Истца сумму основного долга размере 36 600 (тридцать шесть тысяч шестьсот) рублей.

2. Взыскать с Ответчика в пользу Истца пени за неисполнение обязательства по договору в размере 7 612 (семь тысяч шестьсот двенадцать) рублей 80 (восемьдесят) копеек за период с _____г. по ______г..

3. Взыскать с Ответчика в пользу Истца расходы по уплате государственной пошлины в размере 2000 рублей (две тысячи) рублей.

4. Взыскать с Ответчика в пользу Истца расходы на юридические услуги в размере 5 000 (пять тысяч) рублей.

Приложения:

1. Претензия, квитанция и опись почтовые об отправке претензии.

2. Договор поставки №50 от 14.08.2020г.

3. Товарная накладная №171 от 28.08.2020г.

4. Счет – фактура №170 от 28.08.2020г.

5. Акт сверки взаимных расчетов на 31.12.2020г.

6. Документ, подтверждающий направление Ответчику копии искового заявления и приложенных к нему документов.

7. Документ, подтверждающий уплату гос. пошлины.

8. Документ, подтверждающий оплату юридических услуг.

9. Документ, подтверждающий полномочия на подписание искового заявления.

10. Свидетельство о государственной регистрации Истца.

11. Выписки из единого государственного реестра юридических лиц с указанием сведений о месте нахождения Истца и Ответчика, полученная с официального сайта ФНС России.

Добавить комментарий