Возврат оплаченного товара поставщику

Можно ли потребовать возврат оплаты от поставщика до момента получения товара?

Ульянка2014, Анализ поступающих в Управление Роспотребнадзора обращений потребителей показывает, что 25 % из них касаются вопросов возврата и обмена товара надлежащего качества. В связи с этим, разъясняем некоторые нюансы законодательства о защите прав потребителей.

Действительно, в ряде случаев лишь по истечении некоторого времени мы понимаем, что приобретенный товар не подходит нам по каким-то параметрам, и радость от покупки может быть этим омрачена. Получается, что товар качественный, а что-то не так. Что же делать в этом случае? Неужели придется смириться с такой покупкой? Вот тут нам на помощь может прийти статья 25 Закона о Защите прав потребителей.

Указанная статья является практически единственной в главе II Закона «О защите прав потребителей», регулирующей отношения между продавцом и потребителем, когда потребителю продан товар надлежащего качества без недостатков. Эта статья при кажущейся простоте содержит множество нюансов при трактовке и применении, и именно она породила миф о том, что любой товар без объяснения причины можно вернуть продавцу в течение 14 дней с момента покупки.

Разберем отдельно сроки предъявления подобного требования, условия, основания, особенности, возможности, ответственность продавца за неисполнение требования и перечень товаров-исключений.

Потребитель имеет право на обмен непродовольственного товара надлежащего качества в течение четырнадцати дней, не считая дня его покупки.

Никакие обстоятельства не предусмотрены законом для продления этих сроков. Если по каким-то причинам Вы не смогли воспользоваться этим правом (больничный, командировка, семейные, личные и иные обстоятельства и т.п.), то продавец вправе отказать Вам в удовлетворении Вашего требования.

Обмен непродовольственного товара надлежащего качества проводится, если указанный товар не был в употреблении, сохранены его товарный вид, потребительские свойства, пломбы, фабричные ярлыки.

Это немаловажное условие. Если товар не соответствует данным требованиям Закона «О защите прав потребителей», то он не подлежит обмену как товар надлежащего качества. Товар, возвращаемый продавцу, должен быть в том же состоянии, в котором он передавался потребителю. Если на нем есть следы эксплуатации, повреждена упаковка, сорваны фабричные ярлыки, или другим образом нарушен товарный вид, то в удовлетворении требования может быть отказано.

Отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания.

Продавец не может ограничить право потребителя на обмен товара надлежащего качества, вследствие утраты им документов, подтверждающих факт покупки. Но бремя доказательства факта совершения покупки данного товара у конкретного продавца ложится в этом случае на покупателя.

Потребитель вправе обменять непродовольственный товар надлежащего качества на аналогичный товар у продавца, у которого этот товар был приобретен, если указанный товар не подошел по форме, габаритам, фасону, расцветке, размеру или комплектации.

Перечень причин является исчерпывающим. И перед походом к продавцу, четко определитесь – по какой же из этих причин Вам не подходит товар. Если ни одна из этих причин не будет указана, то у продавца будет шанс для отказа по формальным признакам. То есть нельзя сказать, что товар разонравился, передумали, стал ненужным – нужно четко указать причину, по которой данный товар не подошел.

По соглашению потребителя с продавцом обмен товара может быть предусмотрен при поступлении аналогичного товара в продажу. Продавец обязан незамедлительно сообщить потребителю о поступлении аналогичного товара в продажу.

В случае, если аналогичный товар отсутствует в продаже на день обращения потребителя к продавцу, потребитель вправе отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за указанный товар денежной суммы. Это право появляется у потребителя, когда никакой из аналогичных товаров не удовлетворяет его требованиям. В этом случае требование потребителя о возврате уплаченной за указанный товар денежной суммы подлежит удовлетворению в течение трех дней со дня возврата указанного товара.

Статья 25 ЗоЗПП содержит ссылку на перечень товаров, которые нельзя обменять по вышеуказанным причинам, вне зависимости от оснований. Перечень товаров, не подлежащих обмену по основаниям, указанным в настоящей статье, утверждается Правительством Российской Федерации.

ПЕРЕЧЕНЬ НЕПРОДОВОЛЬСТВЕННЫХ ТОВАРОВ НАДЛЕЖАЩЕГО КАЧЕСТВА, НЕ ПОДЛЕЖАЩИХ ВОЗВРАТУ ИЛИ ОБМЕНУ НА АНАЛОГИЧНЫЙ ТОВАР ДРУГИХ РАЗМЕРА, ФОРМЫ, ГАБАРИТА, ФАСОНА, РАСЦВЕТКИ ИЛИ КОМПЛЕКТАЦИИ

1. Товары для профилактики и лечения заболеваний в домашних условиях (предметы санитарии и гигиены из металла, резины, текстиля и других материалов, инструменты, приборы и аппаратура медицинские, средства гигиены полости рта, линзы очковые, предметы по уходу за детьми), лекарственные препараты

2. Предметы личной гигиены (зубные щетки, расчески, заколки, бигуди для волос, парики, шиньоны и другие аналогичные товары)

3. Парфюмерно-косметические товары

4. Текстильные товары (хлопчатобумажные, льняные, шелковые, шерстяные и синтетические ткани, товары из нетканых материалов типа тканей — ленты, тесьма, кружево и другие); кабельная продукция (провода, шнуры, кабели); строительные и отделочные материалы (линолеум, пленка, ковровые покрытия и другие) и другие товары, отпускаемые на метраж

5. Швейные и трикотажные изделия (изделия швейные и трикотажные бельевые, изделия чулочно-носочные)

6. Изделия и материалы, контактирующие с пищевыми продуктами, из полимерных материалов, в том числе для разового использования (посуда и принадлежности столовые и кухонные, емкости и упаковочные материалы для хранения и транспортирования пищевых продуктов)

7. Товары бытовой химии, пестициды и агрохимикаты

8. Мебель бытовая (мебельные гарнитуры и комплекты)

9. Изделия из драгоценных металлов, с драгоценными камнями, из драгоценных металлов со вставками из полудрагоценных и синтетических камней, ограненные драгоценные камни

10. Автомобили и мотовелотовары, прицепы и номерные агрегаты к ним; мобильные средства малой механизации сельскохозяйственных работ; прогулочные суда и иные плавсредства бытового назначения

11. Технически сложные товары бытового назначения, на которые установлены гарантийные сроки (станки металлорежущие и деревообрабатывающие бытовые; электробытовые машины и приборы; бытовая радиоэлектронная аппаратура; бытовая вычислительная и множительная техника; фото- и киноаппаратура; телефонные аппараты и факсимильная аппаратура; электромузыкальные инструменты; игрушки электронные, бытовое газовое оборудование и устройства)

12. Гражданское оружие, основные части гражданского и служебного огнестрельного оружия, патроны к нему

13. Животные и растения

14. Непериодические издания (книги, брошюры, альбомы, картографические и нотные издания, листовые изоиздания, календари, буклеты, издания, воспроизведенные на технических носителях информации)

Этот перечень стоит рассмотреть подробнее, ибо не всегда продавцы его трактуют в соответствии с действительным пониманием закона. Остановимся на тех пунктах, которые вызывают неоднозначное толкование.

4. Текстильные товары (хлопчатобумажные, льняные, шелковые, шерстяные и синтетические ткани, товары из нетканых материалов типа тканей — ленты, тесьма, кружево и другие); кабельная продукция (провода, шнуры, кабели); строительные и отделочные материалы (линолеум, пленка, ковровые покрытия и другие) и другие товары, отпускаемые на метраж

Здесь ключевое слово — отпускаемые на метраж. Если товар не отпускается на метраж, то он может быть обменян. К примеру, обои и кафельная плитка, на упаковке содержат упоминание о метраже, но единицей товара при этом будет рулон или коробка, а значит данный товар, не отпускается на метраж.

8. Мебель бытовая (мебельные гарнитуры и комплекты)

Здесь подразумевается только определенные группы из общего понятия – мебель, то есть только мебельные гарнитуры и комплекты.

11. Технически сложные товары бытового назначения, на которые установлены гарантийные сроки (станки металлорежущие и деревообрабатывающие бытовые; электробытовые машины и приборы; бытовая радиоэлектронная аппаратура; бытовая вычислительная и множительная техника; фото- и киноаппаратура; телефонные аппараты и факсимильная аппаратура; электромузыкальные инструменты; игрушки электронные, бытовое газовое оборудование и устройства)

Данный перечень охватывает собой практически все технически сложные товары бытового назначения. Поэтому нужно очень тщательно и обдуманно совершать свой выбор при покупке товаров бытовой техники и электроники. Но стоит обратить внимание, что даже если товар технически сложный, но гарантийный срок на него не установлен, то к данному перечню он не относится, обмен его возможен, поскольку действуют основные условия для обмена.

Иногда продавцы отказывают в обмене товаров по ст.25 незаконно в отношении товаров, не внесенных в перечень. В частности такие товары, как расходные материалы, товары, купленные со скидками и на распродажах. Закон не предусматривает подобных ограничений, а значит отказ продавца неправомерен.

Из вышеизложенное, делаем вывод, что к процессу покупки нужно подходить очень внимательно и взвешенно, полностью ознакомившись с товаром до момента заключения договора купли-продажи, а также потребовав от продавца предоставления всей необходимой информации о товаре, поскольку обменять или вернуть не подошедший товар, не так уж просто, поскольку существует достаточно много условий и ограничений.

Рассмотрим ситуацию с возвратами. Данные операции всегда вызывают множество вопросов. Возвратом является передача товара от покупателя к продавцу в случае выявления фактов ненадлежащего исполнения продавцом своих обязанностей по договору купли-продажи, перечисленных в Гражданском кодексе РФ.

Это следующие случаи:

- согласование заказа нарушена обязанность продавца передать товар свободным от прав третьих лиц (ст. 460 ГК РФ);

- нарушена обязанность продавца передать принадлежности или документы, относящиеся к товару, в установленный договором срок (ст. 464 ГК РФ);

- нарушены условия о количестве товара ( ст. 466 ГК РФ);

- нарушены условия об ассортименте товаров (пункты 1 и 2 ст. 468 ГК РФ);

- передан товар ненадлежащего качества (п. 2 ст. 475 ГК РФ);

- нарушена комплектация товара (п. 2 ст. 480 ГК РФ);

- нарушены условия о таре и/или упаковке товара (ст. 482 ГК РФ).

Если же покупатель при возврате не предъявляет продавцу претензий (по качеству, годности и т.д.), согласно вышеназванных нарушений, то данный возврат нужносчитать обычной реализацией. И в этом случае покупателюнеобходимо оформить накладную на отгрузку полученных от него товаров по форме ТОРГ-12. 📌 Реклама Отключить

В данной статье остановимся на возвратах поставщику и отражении различных вариантов в программе «1С: Бухгалтерия 8» редакция 2.0.

При принятии к учету товаров покупатель регистрирует счет-фактуру в книге покупок и НДС полностью принимается к вычету (п. 1 ст. 172 НК РФ), а при возврате товаров — он выставляет поставщику счет-фактуру на возврат, который регистрируется в книге продаж.

В бухгалтерском учете покупателя возврат товаров оформляется проводками по дебету счета 76.02 «Расчеты по претензиям» и кредиту счетов 41.01 «Товары на складах».

Иногда в силу большого товарооборота неудобно расчеты по возвратам выделять на отдельный счет учета 76.02, поскольку постоянно будет необходимо производить взаимозачеты с 60 счетом. Поэтому в данной статье будет рассказано, каким образом можно отражать возвраты через 60 счет.

📌 Реклама Отключить

Возвраты возникают в разных ситуациях: до или после оплаты за полученный товар. Поэтому рассмотрим различные варианты.

В нашем случае будем считать, что все купленные у поставщика товары были приняты к учету на 41 счет на баланс предприятия.

1.Товар куплен – оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

При рассмотрении примеров не будем подробно останавливаться на создании типовых документов в программе «1С: Бухгалтерия 8».

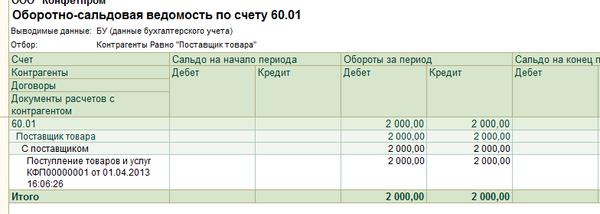

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

📌 Реклама Отключить

Проводки документа:

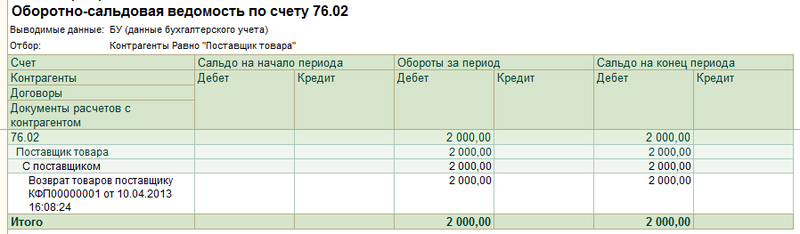

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету»

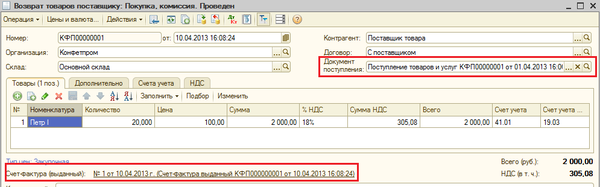

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

Поле «Документ поступления» в шапке документа не является обязательным для заполнения, но указание данного документа позволяет сделать взаиморасчеты в разрезе третьего субконто счетов расчетов более наглядными, а также исключить проведение лишних взаимозачетов.

Все изложенные примеры будут рассмотрены с указанием документа-поступления.

📌 Реклама Отключить

Внизу по ссылке отразим счет-фактуру выданный на возврат.

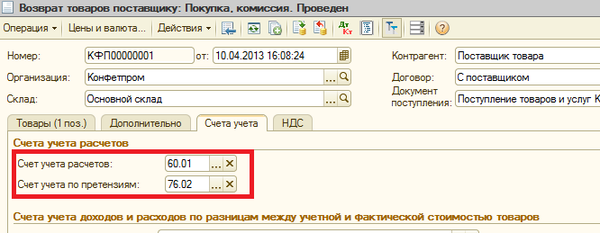

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

Рассмотрим сейчас этот вариант.

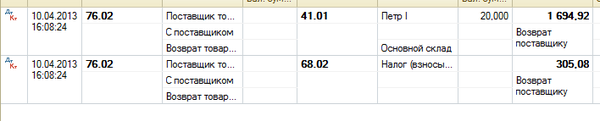

Проводки документа:

Поскольку задолженность по 60.01 закрыта, все проводки формируются с использованием вспомогательного счета 76.02 «Расчеты по претензиям».

Аванс поставщика, возникший в результате возврата,формируется на счете 76.02.

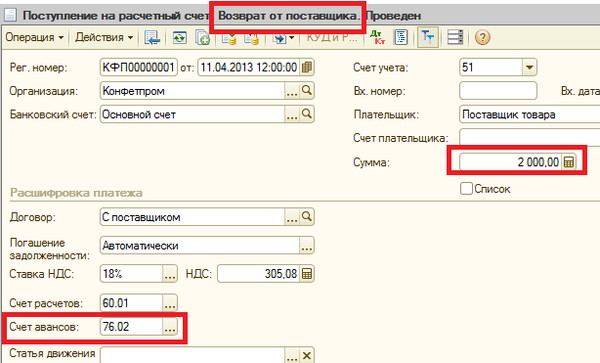

В случае возврата поставщиком денег оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика».

Проводки документа:

📌 Реклама Отключить

Аванс возвращается.

2.Товар куплен – не оплачен поставщику– возвращен поставщику. (Расчеты по претензиямведем на счете 76.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» у нас также используется счет 76.02 «Расчеты по претензиям».

📌 Реклама Отключить

Поскольку до возврата товар не был оплачен, задолженность не образуется ни на каком счете. Но взаиморасчеты отражаются оборотом на счете 76.02:

ВНИМАНИЕ! Если в данной ситуации в документе «Возврат товаров поставщику» мы не укажем документ – поступление, то программа «не увидит», какой документ расчетов необходимо закрыть по счету 60.01.

И соответственно проводки по 60.01 счету в этом случае не будет.

Тогда возникнет ситуация, в которой необходимо делать внутренний взаимозачет между 60.01 и 76.02. Это видно из двух отчетов:

📌 Реклама Отключить

3.Товар куплен – оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату кредиторской задолженности отразим с помощью документа «Списание с расчетного счета».

Проводки документа:

Таким образом, кредиторская задолженность по счету 60.01 полностью погашена. Это видно в отчете «Оборотно-сальдовая ведомость по счету».

📌 Реклама Отключить

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

На закладке «Счета учета» по умолчанию счет учета по претензиям заполняется 76.02.

В настройках можно установить счет 60.01 или 60.02.

Рассмотрим сейчас вариант, когда счет расчетов по претензиям будет 60.02.

Возникший в результате возврата аванс будет отнесен в дебет счета 60.02.

В отчете данная задолженность будет отражена следующим образом.

В случае возврата поставщиком денег также оформляется документ «Поступление на расчетный счет» с видом операции «Возврат от поставщика»

📌 Реклама Отключить

Проводки документа:

Аванс возвращается.

4.Товар куплен – не оплачен поставщику – возвращен поставщику. (Расчеты по претензиям ведем на счете 60.02)

Принятие к учету товаров отразим в программе с помощью типового документа «Поступление товаров и услуг». Товар поступает с НДС. (Отразим поступление счет-фактуры). Возникает кредиторская задолженность по счету 60.01 на сумму 2 000 рублей.

Проводки документа:

Оплату отражать не будем, сразу же вернем товар.

Отразим возврат поставщику с помощью документа «Возврат товаров поставщику», который находится в меню «Покупка» — «Возврат товаров поставщику».

📌 Реклама Отключить

На закладке «Счета учета» у нас также используется счет 60.02.

Документ «Возврат товаров поставщику»

Проводки документа:

Задолженности не образуется ни на каком счете, поскольку до возврата товар не был оплачен, однако взаиморасчеты отразились оборотом на счете 60.02:

Примечание: можно указать в документе возврата счет расчетов по претензиям — 60.01.

Но тогда, если за товар уже была произведена оплата, то при возврате аванс будет отражен на счете 60.01.

И соответственно суммы аванса в отчете «Оборотно-сальдовая ведомость по счету» по счету 60.01 будут отображаться с минусом в кредите, так как это пассивный счет.

📌 Реклама Отключить

Если же предприятие не работает по предоплате с поставщиком, и всегда бывает задолженность, то:

1) Если в документе «Возврат товаров поставщику»мы не укажем документ-поступление, то по третьему субконто программа «не поймет» с какого документа следует «убрать» задолженность.

Соответственно, аванс опять же останется на счете 60.01 по документу возврата:

2) Если в документе «Возврат товаров поставщику» мы укажем документ-поступление, то все равно в результате проведения взаиморасчетов будет отражаться оборот по 60.01 счету, поскольку программе необходимо закрыть расчеты по третьему субконто.

📌 Реклама Отключить

Проводки документа:

Соответственно, в отчете «Оборотно-сальдовая ведомость по счету» будет «накручиваться» оборот по 60.01 счету.

Взыскание задолженности или возврат неоплаченного товара?

Можно ли ограничить договором выбор продавцом способа защиты нарушенного права при просрочке оплаты поставленного товара? На этот вопрос ответил ФАС Западно-Сибирского округа в постановлении от 20.01.2010 по делу № А70-2705/2009.

Организация по договору купли-продажи получила оборудование, но задержалась с его оплатой. Продавец направил претензию с просьбой погасить задолженность по первому платежу и выплатить пени за его просрочку. Покупатель в ответ предложил три варианта решения проблемы, но ни один из них продавца не устроил, и он обратился за взысканием задолженности в суд.

В суде покупатель доказывал, что по договору продавец может требовать только возврата оборудования, а не его оплаты, ведь право собственности на него переходит от продавца к покупателю с даты подписания акта приема-передачи, но не ранее полного окончания расчетов, а при неисполнении обязательств по договору покупатель возвращает оборудование продавцу в течение месяца с оплатой пятипроцентной неустойки.

Суд отверг эти доводы.

Когда договором предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до его оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара (ст. 491 ГК РФ). Если переданный товар не оплачен в срок, предусмотренный договором, или не наступили другие обстоятельства, при которых право собственности переходит к покупателю, продавец вправе требовать его возврата, если иное не установлено договором. У покупателя, получившего товар, но не оплатившего его в срок, продавец может потребовать оплатить переданный товар или возвратить его (п. 3 ст. 488 ГК РФ).

Таким образом, по мнению суда, продавцу предоставлена возможность выбрать способ защиты своего нарушенного права — требовать оплаты либо возврата товара. Эта возможность не зависит от момента перехода права собственности на проданный товар. Условие договора о сохранении права собственности имеет целью прежде всего обеспечить исполнение обязательств покупателя по оплате товара.

Согласно гражданскому законодательству, возврат нереализованного товара поставщику признается односторонним отказом от исполнения заключенного договора поставки. Данная процедура возможна при наличии нарушений соглашения со стороны продавца или, если такая возможность регламентирована установленным договором. Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

Согласно гражданскому законодательству, возврат нереализованного товара поставщику признается односторонним отказом от исполнения заключенного договора поставки. Данная процедура возможна при наличии нарушений соглашения со стороны продавца или, если такая возможность регламентирована установленным договором. Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

- +7 (812) 748-55-98 Санкт-Петербург

- +7 (499) 686-13-18 Москва

КОНСУЛЬТАЦИЯ ЮРИСТА БЕСПЛАТНО!

Можно ли вернуть непроданный товар поставщику?

Предприятие может воспользоваться правом возращения продавцу непроданного товара, когда такая возможность регламентирована в договоре между сторонами или же в приложенном соглашении о возврате приобретенной продукции. Если такая возможность предусматривается непосредственно в основном документе, необходимо различать следующие ситуации:

- Как правило, на товар распространяется право собственности только после непосредственной передачи его покупателю. Тогда вернуть неиспользованную продукцию можно путем обратной реализации. Бывший продавец приобретает роль покупателя и возвращает себе предмет купли-продажи.

- Если в документах четко прописано, что право собственности на предмет наступает после сбыта его третьим лицам, то вернуть нереализованную вещь намного проще: достаточно связаться с поставщиком.

Не исключено, что возможность возврата продукта прямо не прописывается в договоре. Тогда провести процедуру возмещения нереализованной продукции можно провести двумя способами. Во-первых, при обоюдном согласии, заключить мировое соглашение. Во-вторых, при наличии веских оснований и несогласии поставщика, разрешить дело в порядке судопроизводства.

Есть ли закон, запрещающий возврат непроданного товара?

Государственной Думой принят законопроект № 364444-7 , согласно которому на законодательном уровне регламентируется запрет на возврат нереализованного товара, а также заключение дополнительных соглашений, регулирующих данную процедуру. На сегодняшний день он не вступил в законную силу. Законом запрещается возмещение расходов, которые были связаны с утилизацией нереализованной продукции как в товарных сетях, так и отдельными хозяйствующими субъектами. В дополнение, запрещается приложение к основной документации о поставке соглашения, которое содержит возможность вернуть нереализованный продовольственный продукт, срок годности которого установлен до 30 дней. Также запрещается производить обмен или возмещать стоимость подобных продуктов.

Что такое договор поставки и как вернуть товар по такому договору?

По правилам ст. 506 ГК РФ, договором поставки считается соглашение сторон, где продавцом (поставщиком) выступает лицо, которое осуществляет предпринимательскую деятельность, а также обязуется передать продукцию в регламентированные сроки. Продукция, в свою очередь, используется исключительно для осуществления предпринимательской деятельности, никак не связанной с личным, домашним или семейным использованием. Гражданским законодательством предусматривается ряд условий, когда покупатель вправе возместить денежные средства или обменять продукт (согласно ст. 475, 480 ГК РФ):

- Предмет договора был доставлен ненадлежащего качества;

- Продукт доставлен с нарушением оговоренных требований договора поставки или иных норм законодательства.

Возврат продукции по договору поставки признается односторонним отказом от дальнейшего исполнения соглашения. Если же практикуется возврат некоторой части продукции, данная процедура именуется изменением документации. Следуя ст. 523 ГК РФ, односторонний отказ от документации, касающейся поставки (соответственно, возврат продукции) допускается при наличии существенных нарушений соглашения. В частности, предприятие имеет право требовать возмещения денежных средств за нереализованную продукцию:

- Продукт был доставлен с недостатками, восстановить которые невозможно в кротчайшие сроки.

- Существенное нарушение сроков доставки продукции.

Важно! Договор признается расторгнутым сразу же после принятия соответствующего уведомления противоположной стороной.

Условия и формулировки в договоре

При составлении документа о поставке стороны пользуются ст. 421 ГК РФ, которая регламентирует и раскрывает принцип свободы договора. Соответственно, в рамках закона, они вправе указывать любые пункты, конкретизирующие регулирование отношений. На практике, в договоре поставки может встречаться следующая формулировка касательно возврата нереализованного продукта: В дополнение указываются условия и процедура извещения противоположной стороны и возврата продукции.

В дополнение указываются условия и процедура извещения противоположной стороны и возврата продукции.

Образец договора скачать

Ниже приведен шаблон и заполненный образец прилагаемых соглашений к договору поставки, в которых регламентируется возможность возврата нереализованной продукции:

Какие документы оформляются при возврате непроданного качественного товара?

Основным документов при возврате продукции является акт о расхождения (в форме ТОРГ-2). В нем прописываются все недостатки, которые выявлены при сравнении поставленного товара и имеющихся условий в документе. В обязательном порядке прописывается следующая информация:

- Время и место фактического принятия товара.

- Перечень лиц, которые присутствовали при приемке продукции.

- Реквизиты всей первичной документации (договор о поставке, дополнительные соглашения, накладные).

- Список товарных изделий, которые противоречат заявленным критериям.

- Заключение эксперта, если визуально установить недостатки было невозможно.

- Выдвигаемые требования (возмещение денежных средств, обмен некоторых товаров или полной партии и т.п.)

В обязательном порядке проставляются подписи заказчика (руководителя организации), а также всех лиц, участвовавших или указанных в данном акте о расхождении. Письмо можно передать лично поставщику. Лучше всего, отправить заказным письмом и в случае отсутствия ответных действий со стороны продавца, уведомление о получении письма будет доказательством легитимного оповещения и расторжения соглашения. Дополнительно к вышеуказанному акту прикладываются счет-фактура и две накладные: товарно-транспортная и товарная в форме ТОРГ-12.

Как поступить, если поставщик отказывается принять непроданный товар обратно?

Не исключено, что продавец откажет в обратном принятии нереализованной продукции. Тогда следует исходить из фактических условий документации о поставке. Если в подобных бумагах или приложенном к ним соглашении имеется пункт о возможности вернуть нереализованную вещь, то предприятие вправе обратиться с исковым заявлением в суд с указанием тех пунктов документации, которые нарушаются поставщиком. Иск в судебный орган также можно подать при нарушении продавцом существенных условий документов о поставке. Сюда относятся сроки, комплектация продукции. Следует помнить, если в бумагах не прописан пункт о возможности возврата нереализованной продукции, а все действия поставщика считаются правомерными (в прописанные сроки, комплектация исчерпывающая), то продавец не имеет оснований для подачи жалобы.

Судебная практика

ФАС Западно-Сибирского округа в Постановлении № А45-19008/2013 от 22.07.2014 регламентировал, что возможность возврата непроданной продукции реальна, если заключено дополнительное соглашение между сторонами, регулирующее данные отношения. Решение от 28 октября 2015 г. по делу № А76-16577/2015 в Челябинске установило, что покупатель вправе вернуть нереализованный продукт, если данная возможность регламентирована в договоре поставки, а также в дополнение к этому часть продукции не была оплачена.

Заключение

На практике не исключены ситуации, когда покупатель вправе вернуть поставщику нереализованный товар. Правовой основой считается заключенное между сторонами дополнительное соглашение или нарушение условий со стороны продавца. Однако следует помнить, что законопроект о запрете подобных действий уже принят Государственной Думой в третьем чтении и планирует вступить в законную силу в 2019 году. После непосредственного опубликования, у предпринимателей будет 180 дней для приведения в порядок действующих документов, а дальше – строгое соблюдение российского законодательства. Внимание! Информация, представленная на сайте, рассматривает типовые решения юридических вопросов. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к специалистам:

- +7 (812) 748-55-98 Санкт-Петербург

- +7 (499) 686-13-18 Москва

КОНСУЛЬТАЦИЯ ЮРИСТА БЕСПЛАТНО!

Добавить комментарий